长春高新2020年上半年财务分析结论报告

东方通2020年上半年财务分析详细报告

东方通2020年上半年财务分析详细报告一、资产结构分析1.资产构成基本情况东方通2020年上半年资产总额为199,368.11万元,其中流动资产为67,341.48万元,主要以应收账款、货币资金、存货为主,分别占流动资产的55.11%、34.36%和5.65%。

非流动资产为132,026.63万元,主要以商誉、长期股权投资、固定资产为主,分别占非流动资产的80.25%、6.66%和6.51%。

资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产154,433.76 100.00194,212.26100.00199,368.11100.00流动资产93,611.28 60.62 66,441.91 34.21 67,341.48 33.78 应收账款28,626.58 18.54 40,755.56 20.99 37,113.28 18.62 货币资金57,863.89 37.47 20,339.02 10.47 23,140.29 11.61 存货4,579.77 2.97 2,938.92 1.51 3,806.71 1.91非流动资产60,822.48 39.38127,770.35 65.79132,026.6366.22商誉52,218.22 33.81 55.46 53.14107,705.36 105,948.69 长期股权投资5,590.62 3.62 8,672.21 4.47 8,798.18 4.41 固定资产375.4 0.24 8,189.07 4.22 8,590.95 4.312.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的57.73%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的35.02%,表明企业的支付能力和应变能力较强。

长生生物治理失败分析

259食品安全与医药卫生2018年7月15日,食药监局发文称长生生物存在疫苗生产记录造假问题,“疫苗门”事件的爆发直接导致了公司的破产退市。

本文首先对长生生物的发展历程进行介绍,接着是对“疫苗门”事件的描述,引出长生生物存在治理缺陷。

再进一步分析得出内控监督失效、资源分配失衡和内控报告失准三者共同导致了长生生物的治理失败。

最后针对发现的问题提出针对性建议,希望能为其他企业的治理起到借鉴的作用。

一、长生生物历史发展1992年8月18,长春长生生物科技股份有限公司成立,这是长春市的第一家股份制试点企业,适逢我国推进社会主义市场经济体制的探索与现代股份制企业的改革,长春生物的成立可以说是满载荣光。

2000年,长春生物研发的甲肝疫苗、流感疫苗和狂犬病疫苗通过了国家食品药品监督管理局的GMP 认证,这意味着长春生物可以在疫苗市场上攻城掠地了。

2003年,长春生物生产的疫苗开始出口,2001年中国加入的WTO 为其加快海外市场的开拓提供了广阔的平台。

2009年甲型H1N1流感疫苗注册申请获得国家食品药品监督管理局的批准,长春生物的市场影响力进一步扩大。

2015年,通过与“黄海机械”的重大资产置换、股份转让等方式移花接木,长春生物由此成功借壳上市,长生生物由此诞生。

依靠着狂犬疫苗、流感疫苗、甲乙肝疫苗,长春生物集团占据着国内疫苗市场的半壁江山,但在2018年因为疫苗事件的爆发,这艘航母就此沉没。

二、疫苗事件回顾2018年7月15日,国家食品药品监督管理局在对长生生物的飞行检查中发现,该企业的冻干人用狂犬病疫苗生产存在记录造假等问题,严重违反了我国的《药品生产质量管理规范》,检查结果一公布,长生生物的股价应声跌停。

其实在2017年的11月份,国家食品药品监督管理总局已发消息称长生生物生产的部分百白破疫苗效价指标不符合标准规定,存在质量问题。

并要求企业查明该批疫苗流向和停用不合格产品。

疫苗事件的爆发只是长生生物退市的导火线,企业本身早已深藏祸根,根据中国裁判文书网上的的公开文件得知,长生生物母子公司牵扯到的行贿案件有十多起,明显能察觉出其公司治理体系存在巨大隐患。

000661长春高新2023年三季度财务分析结论报告

长春高新2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为179,085.08万元,与2022年三季度的172,298.98万元相比有所增长,增长3.94%。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的同时,营业利润也有所增长,企业扩大市场销售的战略是成功的,经营业务开展良好。

二、成本费用分析2023年三季度营业成本为91,812.08万元,与2022年三季度的54,592.51万元相比有较大增长,增长68.18%。

2023年三季度销售费用为104,792.83万元,与2022年三季度的98,736.29万元相比有较大增长,增长6.13%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2023年三季度管理费用为20,659.24万元,与2022年三季度的21,710.83万元相比有所下降,下降4.84%。

2023年三季度管理费用占营业收入的比例为4.58%,与2022年三季度的5.69%相比有所降低,降低1.11个百分点。

营业利润有所提高,管理费用支出控制较好。

本期财务费用为-1,831.46万元。

三、资产结构分析2023年三季度存货占营业收入的比例明显下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,长春高新2023年三季度是有现金支付能力的,其现金支付能力为727,229.07万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析长春高新2023年三季度的营业利润率为39.96%,总资产报酬率为24.95%,净资产收益率为26.91%,成本费用利润率为67.58%。

企业实际投入到企业自身经营业务的资产为2,566,549.38万元,经营资产的收益率为28.11%,而对外投资的收益率为-11.90%。

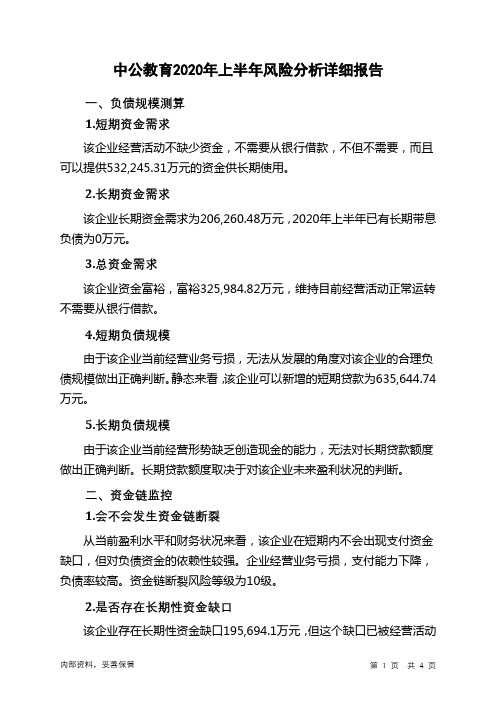

中公教育2020年上半年财务风险分析详细报告

中公教育2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供532,245.31万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为206,260.48万元,2020年上半年已有长期带息负债为0万元。

3.总资金需求

该企业资金富裕,富裕325,984.82万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为635,644.74万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业在短期内不会出现支付资金缺口,但对负债资金的依赖性较强。

企业经营业务亏损,支付能力下降,负债率较高。

资金链断裂风险等级为10级。

2.是否存在长期性资金缺口

该企业存在长期性资金缺口195,694.1万元,但这个缺口已被经营活动内部资料,妥善保管第1 页共4 页。

长春高新业务布局、竞争优势及盈利能力分析(2021年)

正文目录1.制药业务引领公司业绩高增长 (5)1.1.公司基本情况介绍 (5)1.2.财务状况稳健,制药业务维持高增长 (6)2.金赛药业:生长激素龙头,布局辅助生殖业务 (9)2.1.业绩持续高增长,生长激素与辅助生殖并驱 (9)2.2.金赛药业为国内生长激素行业龙头,有望维持高增长 (10)2.2.1国内生长激素行业景气度高,市场规模仍有待提升 (10)2.2.2.我国生长激素行业竞争格局有望长期维持,金赛药业连续多年位居第一 (13)2.3.进军辅助生殖领域,培育新的业绩增长点 (17)2.3.1辅助生殖行业快速发展,促卵泡素用药占比过半 (17)2.3.2重组促卵泡素快速发展,金赛药业有望享受进口替代红利 (18)3.百克生物:在研管线丰富,鼻喷流感疫苗逐渐放量 (19)3.1.鼻喷流感疫苗放量,业绩稳健增长 (19)3.2.水痘疫苗市场成熟,百克生物占据领先地位 (22)3.2.1水痘疫苗市场规模稳定增长,渗透率有望提升 (22)3.2.2水痘减毒活疫苗竞争格局稳定,百克生物位居市场第一 (24)3.3.鼻喷流感疫苗有望放量,带来新的业绩增长点 (24)3.3.1新冠疫情有望推动流感疫苗市场规模进一步扩大 (24)3.3.2鼻喷流感疫苗为国内唯一减毒活疫苗 (25)3.4.狂犬疫苗预计2021 年下半年获批上市 (26)4.其他业务:中药及房地产业务 (26)5.盈利预测与投资建议 (26)5.1.核心假设与盈利预测 (26)图表目录图表 1:长春高新公司大事记 (5)图表 2:长春高新股权结构 (6)图表 3:长春高新十大股东 (6)图表 4:2011-2020 长春高新营业收入及增速(百万元,%) (7)图表 5:2011-2020 长春高新归母净利润及增速(百万元,%) (7)图表 6:2011-2020 长春高新营业收入拆分(百万元) (7)图表 7:2011-2020 长春高新营业利润拆分(百万元) (7)图表 8:2020 年长春高新营业收入占比(%) (7)图表 9:2020 年长春高新毛利占比(%) (7)图表 10:2011-2020 长春高新毛利率情况(%) (8)图表 11:2011-2020 期间费用率情况(%) (8)图表 12:2011-2019 同行业可比公司毛利率情况(%) (8)图表 13:2011-2019 同行业可比公司综合费用率情况(%) (8)图表 14:2011-2020 长春高新研发投入情况(百万元,%) (9)图表 15:2011-2019 同行业可比公司研发投入情况(百万元) (9)图表 16:金赛药业主要产品 (9)图表 17:2015-2020 金赛药业营业收入情况(亿元,%) (10)图表 18:2015-2020 金赛药业归母净利润情况(亿元,%) (10)图表 19:我国儿童矮小症主要病因统计 (11)图表 20:2014-2030 全球儿童生长激素缺乏症治疗市场规模(十亿美元,%) (11)图表 21:2014-2030 中国儿童生长激素缺乏症治疗市场规模(十亿美元,%) (11)图表 22: FDA 与NMPA 生长激素适应症获批对比 (12)图表 23:成人生长激素缺乏症诊断过程 (13)图表 24:2007-2019 全球生长激素产品的销售额(亿美元,%) (13)图表 25:2019 年全球生长激素行业竞争格局(%) (13)图表 26:2014-2019 中国生长激素行业市场规模(亿元,%) (14)图表 27:2019 中国生长激素行业竞争格局(%) (14)图表 28:已上市的生长激素产品及规格 (15)图表 29:2013-2019 生长激素粉针与水针样本医院销售份额 (15)图表 30:短效生长激素依从性差显著影响治疗效果 (16)图表 31:长效更好的模拟人体 GH 的生理脉冲所产生的生物学效应(IGF-1) (16)图表 32:在研的长效生长激素临床试验情况 (16)图表 33:金赛药业生长激素在研情况 (17)图表 34:辅助生殖药物情况及费用占比 (17)图表 35:2016-2023 中美两国辅助生殖市场不孕率情况(%) (18)图表 36:2013-2023 全球辅助生殖市场规模预测及市场份额情况(亿美元) (18)图表 37:重组促卵泡素及尿源促卵泡素的区别及生产情况 (18)图表 38:促卵泡激素样本医院销售格局(%) (19)图表 39:促卵泡激素样本医院销售情况(亿元,%) (19)图表 40:百克生物的主要产品 (20)图表 41:2017-2020 百克生物研发投入情况(万元,%) (20)图表 42:百克生物的核心技术平台及相关产品 (21)图表 43:2017-2020 百克生物营业收入情况(万元,%) (21)图表 44:2017-2020 百克生物归母净利润情况(万元,%) (21)图表 45:2017-2020 百克生物营业收入结构情况(万元) (22)图表 46:2015-2020 百克生物疫苗批签发量(千人份) (22)图表 47: 2013-2020H1 国内疫苗批签发结构变化 (23)图表 48:2014-2020 国内水痘疫苗批签发量(万剂) (23)图表 49:我国与发部分达国家水痘疫苗接种率(%) (23)图表 50: 2019-2020 水痘减毒活疫苗批签发量统计(万剂) (24)图表 51:2020 年水痘减毒活疫苗批签发市场格局(%) (24)图表 52:2014-2020 国内流感疫苗批签发量(万支,%) (25)图表 53:2014-2020H1 国内流感疫苗批签发量(万支,%) (26)图表54 :公司营业收入预测(百万元,%) (27)图表 55 :公司盈利预测图表56 :可比公司估值比较 (28)1.制药业务引领公司业绩高增长1.1.公司基本情况介绍长春高新于 1993 年6 月成立,于 1996 年12 月在深交所上市。

长春高新财务分析研究报告

长春高新财务分析研究报告

长春高新是中国长春市的一家高科技企业,该公司在电子信息、生物医药和新材料等领域有着丰富的产业布局和发展经验。

本份财务分析研究报告将从财务指标、盈利能力、偿债能力、运营能力和成长能力等多个方面对长春高新进行分析研究。

1. 财务指标分析:

- 该公司的资产总计和净资产呈现稳步增长的趋势,显示了

其业务扩张和资本实力在不断提高。

- 营业收入同比增长率呈现上升趋势,说明公司的销售业绩

持续增长。

- 总资产报酬率保持在相对较高的水平,显示了公司的资产

运营效率较好。

2. 盈利能力分析:

- 毛利率在一定程度上反映了公司产品的生产和管理效率,

长春高新的毛利率保持稳定,并且处于相对较高的水平。

- 净利率和ROE也保持稳定并且相对较高,显示了公司的盈

利能力较强。

3. 偿债能力分析:

- 公司的资产负债率保持在较低水平,显示了公司的债务风

险较小。

- 长期偿债能力较强,债务偿还能力较好。

4. 运营能力分析:

- 库存周转率和应收账款周转率均较高,显示了公司的资金

周转能力较好。

- 公司的存货周转时间较短,显示了公司的库存管理较为有效。

5. 成长能力分析:

- 公司的盈利增长率和销售增长率都保持在较高水平,显示

了其强劲的成长能力。

- 公司资产规模不断扩张,显示了长春高新的战略发展方向

和市场前景。

总的来说,长春高新在多个方面的财务表现都较为稳健和优秀。

然而,需要注意的是,财务分析仅仅是公司综合实力评估的一个方面,还需要综合考虑行业竞争、市场前景等其他因素来进行综合评估。

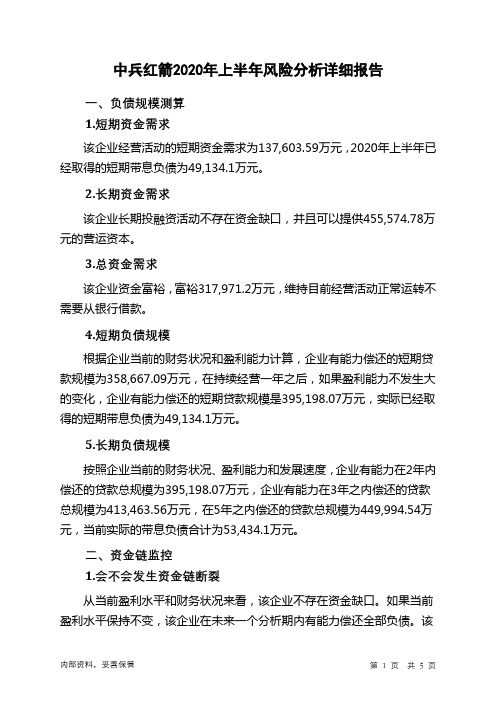

中兵红箭2020年上半年财务风险分析详细报告

中兵红箭2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为137,603.59万元,2020年上半年已经取得的短期带息负债为49,134.1万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供455,574.78万元的营运资本。

3.总资金需求

该企业资金富裕,富裕317,971.2万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为358,667.09万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是395,198.07万元,实际已经取得的短期带息负债为49,134.1万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为395,198.07万元,企业有能力在3年之内偿还的贷款总规模为413,463.56万元,在5年之内偿还的贷款总规模为449,994.54万元,当前实际的带息负债合计为53,434.1万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共5 页。

半年报财务分析报告(3篇)

第1篇一、前言随着市场竞争的加剧和全球经济环境的变化,企业财务管理的重要性日益凸显。

本报告旨在通过对XX公司上半年度的财务状况进行深入分析,揭示公司经营成果、财务状况和现金流量等方面的特点,为管理层决策提供参考依据。

二、公司概况XX公司成立于20XX年,主要从事XX行业产品的研发、生产和销售。

公司总部位于我国XX地区,拥有完善的销售网络和售后服务体系。

公司秉承“以人为本、科技领先、追求卓越”的经营理念,致力于为客户提供优质的产品和服务。

三、经营成果分析1. 营业收入分析上半年度,公司实现营业收入XX亿元,同比增长XX%。

其中,主营业务收入XX亿元,同比增长XX%。

营业收入增长主要得益于以下因素:(1)市场需求的持续增长:XX行业市场前景广阔,公司产品销量稳步上升。

(2)产品结构优化:公司加大研发投入,推出多款具有竞争力的新产品,满足了市场多样化的需求。

(3)营销策略调整:公司调整了营销策略,拓宽了销售渠道,提高了市场份额。

2. 营业成本分析上半年度,公司营业成本为XX亿元,同比增长XX%。

营业成本增长主要受以下因素影响:(1)原材料价格上涨:受国际市场影响,原材料价格波动较大,导致成本上升。

(2)人工成本增加:随着员工福利待遇的提高,人工成本有所上升。

3. 期间费用分析上半年度,公司期间费用为XX亿元,同比增长XX%。

期间费用增长主要受以下因素影响:(1)销售费用增加:公司加大了市场推广力度,销售费用相应增加。

(2)管理费用增加:公司进一步完善管理体系,管理费用有所上升。

4. 利润分析上半年度,公司实现净利润XX亿元,同比增长XX%。

净利润增长主要得益于营业收入增长和成本控制。

四、财务状况分析1. 资产负债表分析(1)资产结构分析:截至XX年XX月,公司总资产为XX亿元,其中流动资产XX亿元,占总资产XX%;非流动资产XX亿元,占总资产XX%。

流动资产中,货币资金XX亿元,应收账款XX亿元,存货XX亿元。

长春一东财务分析及业绩评价

长春一东财务分析及业绩评价长春一东是一家成立于1984年的大型综合性企业,主要经营汽车销售、房地产开发和物流服务,是吉林省重点企业之一。

通过对长春一东的财务状况进行分析和对其业绩进行评价,可以更好地了解该企业的经营状况和潜力。

从财务分析的角度来看,长春一东的资产负债表显示了企业的资产和负债情况。

根据最近一期的财务报表,该公司的总资产约为100亿元人民币,其中主要资产为房地产和汽车库存。

而总负债约为70亿元,主要负债为银行贷款和供应商应付款项。

从资产负债表的数据来看,长春一东的资产负债状况良好,企业的资产相对稳定,负债规模较小。

利润表反映了企业一定时期内的收入和支出情况。

长春一东的最近一期利润表显示,公司的总收入约为30亿元,主要来自汽车销售和房地产销售。

而总支出约为25亿元,主要支出为汽车进货成本和房地产开发成本。

根据利润表的数据,长春一东的盈利能力较强,净利润约为5亿元,利润率约为16%。

这表明该公司的经营状况良好,具有较高的盈利能力。

现金流量表显示了企业的经营活动、投资活动和融资活动产生的现金流量情况。

长春一东的现金流量表显示,公司的经营活动产生的现金净流量为10亿元,主要来自汽车销售和房地产销售的现金流入。

而投资活动产生的现金净流量为-5亿元,主要是用于购买固定资产。

融资活动产生的现金净流量为-2亿元,主要是用于偿还银行贷款。

从现金流量表的数据来看,长春一东的现金流量较为稳定,企业的经营活动产生的现金流入较多,说明企业的经营状况较为良好。

从财务分析的角度来看,长春一东的财务状况良好,资产相对稳定,盈利能力强,现金流量稳定。

从业绩评价的角度来看,长春一东的业绩表现出色,公司的总收入和净利润均呈现增长态势,说明企业在市场上具有较强的竞争力和发展潜力。

长春一东还致力于扩大其业务范围,进一步提高市场占有率,推动企业持续增长。

长春一东的财务分析和业绩评价均表明该企业具有较好的发展前景。

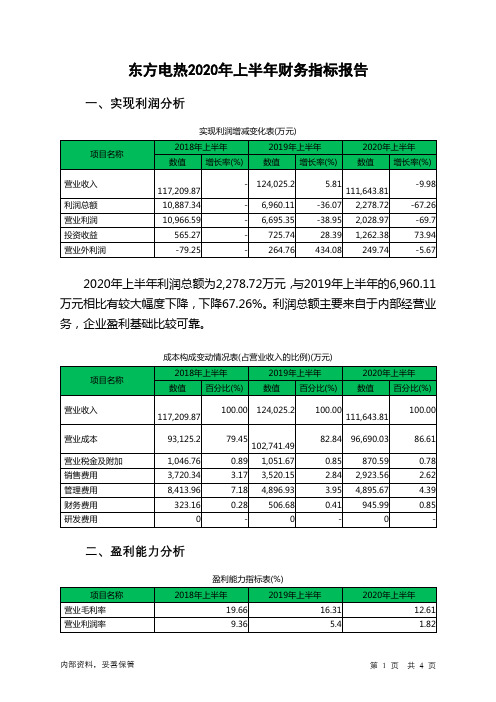

东方电热2020年上半年财务指标报告

0.89 1,051.67

3.17 3,520.15

7.18 4,896.93

0.28 506.68

-

0

82.84 96,690.03

0.85 2.84 3.95 0.41

-

870.59 2,923.56 4,895.67

945.99 0

86.61

0.78 2.62 4.39 0.85

-

二、盈利能力分析

从这三中期来看东方电热净利润持续快速下降。2019年上半年净利润 6,403.03万元,比2018年上半年下降30.42%,而2020年上半年又下降了 68.10%,使其净利润下降至2,042.7万元,应当引起重视,迅速查明原因。

Байду номын сангаас

项目名称 存货周转天数 应收账款周转天数

营运能力指标表

2018年上半年 123.79

2019年上半年 129

88.09

80.17

2020年上半年 114.58 92.04

内部资料,妥善保管

第3页 共4页

应付账款周转天数 营业周期

67.91 211.88

55.72 209.17

71.11 206.62

项目名称 营业毛利率 营业利润率

盈利能力指标表(%)

2018年上半年

2019年上半年

19.66

16.31

9.36

5.4

2020年上半年 12.61 1.82

内部资料,妥善保管

第1页 共4页

成本费用利润率 总资产报酬率 净资产收益率

10.21 7.05 8.73

6.17 4.15 5.71

2.14 1.82 1.96

- 124,025.2

三只松鼠2020年上半年财务状况报告

三只松鼠2020年上半年财务状况报告一、资产构成1、资产构成基本情况三只松鼠2020年上半年资产总额为333,748.23万元,其中流动资产为255,608.15万元,主要以货币资金、存货、应收账款为主,分别占流动资产的49.44%、29.45%和8.98%。

非流动资产为78,140.07万元,主要以固定资产、在建工程、无形资产为主,分别占非流动资产的50.63%、23.75%和14.19%。

资产构成表(万元)2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的49.44%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的34.16%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表(万元)项目名称2019年上半年2020年上半年数值百分比(%) 数值百分比(%)流动资产0 - 200,843.63 100.00 货币资金0 - 116,871.25 58.19 存货0 - 48,542.07 24.17 应收账款0 - 23,491.86 11.70 其他流动资产0 - 2,249.33 1.12 预付款项0 - 6,541.4 3.26 其他应收款0 - 3,147.72 1.573、资产的增减变化2020年上半年总资产为333,748.23万元,与2019年上半年的268,043.52万元相比有较大增长,增长24.51%。

4、资产的增减变化原因以下项目的变动使资产总额增加:存货增加26,735.86万元,固定资产增加15,723.59万元,其他流动资产增加10,979.34万元,货币资金增加9,493.66万元,预付款项增加5,483.74万元,其他应收款增加2,605.79万元,长期待摊费用增加1,276.06万元,开发支出增加580.49万元,递延所得税资产增加395.85万元,其他非流动资产增加88.62万元,长期股权投。

财务报表分析-一汽大众

财务报表分析以一汽轿车(股票代码:000800)为例目录资产负债表分析 现金流量表分析 利润表和所有者权益分析 财务比率分析与小结 战略分析一、企业概况一汽轿车股份有限公司,简称“一汽轿车”,英文名称:“☞✌ ♋❒ ☐ ☹♦♎”,是中国第一汽车集团的控股子公司,是一汽集团发展自主品牌乘用车的主要企业之一。

公司的主营业务为开发、制造和销售乘用车及其配件。

一汽轿车于 年 月 日在长春高新技术产业开发区成立,同年 月 日在深交所上市,股票代码 ;是中国轿车制造业第一家股份制上市公司。

至 年上半年,公司总股本 亿股,注册资本金人民币 亿元,总资产约 亿元;占地面积约 万平方米,建筑面积约 万平方米;员工 人;年生产能力:轿车整车 万辆,发动机 万台,变速器 万台。

公司有两家控股子公司——一汽轿车销售有限公司和一汽马自达汽车销售有限公司;公司下辖一工厂、二工厂、发动机厂、长春齿轮厂、红旗制造部和相关职能部门。

(一)、公司历史该公司是由中国第一汽车集团公司☎以下简称一汽集团公司✆下属的主要从事红旗轿车整车、总成及其配件生产的第 一轿车厂、第二轿车厂、长春齿轮厂、第二发动机厂及与轿车生产相关的协作、销售等部门的资产及相应负债进行重组 由一汽集团公司独家 发起 采用募集方式设立的股份有限公司。

发起人一汽集团公司的前身为第一汽车制造厂,成立于 年,隶属于中国机械工业部,是我国“一五”期间建设起来的第一个汽车工业基地。

进入 年代以来,一汽集团公司作为单一法人,汽车产量和销售收入一直居于全国同行业首位。

在全国 家大型企业排名中始终保 持前 名的领先地位。

在国内汽车市场连续三年疲软的情况下, 年 一汽集团公司产销量以及出口量均居行业第一。

基于战略视角的财务报表分析——以华为为例

基于战略视角的财务报表分析——以华为为例

肖蕾

【期刊名称】《现代商业》

【年(卷),期】2022()2

【摘要】如果要从企业的财务报表中挖掘利于决策的可靠信息,就需要对企业的财务报表进行系统、科学的财务分析。

随着我国市场化改革的不断深入,前瞻性的决

策方式对企业的长远发展至关重要。

而战略已经成为企业存亡兴衰的关键因素。

因此,本文将以华为为例,运用项目质量分析法,从战略视角对华为2020年度财务报表进行分析,了解公司的相关战略以及战略的实施状况,挖掘其中蕴含的深层财务信息。

【总页数】3页(P181-183)

【作者】肖蕾

【作者单位】长江大学

【正文语种】中文

【中图分类】F275

【相关文献】

1.基于战略视角的财务报表分析——以富士康工业互联网公司为例

2.基于战略视

角的上市公司财务报表分析

——以长春高新为例3.基于战略视角的家电行业财务报表分析

——以海信家电为例4.基于战略视角下的财务报表分析——以R医药公司为例5.基于企业战略视角的财务报表分析——以海尔智家为例

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

长春高新2020年上半年财务分析综合报告

一、实现利润分析

2020年上半年利润总额为169,682.67万元,与2019年上半年的122,752.35万元相比有较大增长,增长38.23%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析

2020年上半年营业成本为58,425.71万元,与2019年上半年的

56,049.57万元相比有所增长,增长4.24%。

2020年上半年销售费用为123,934.37万元,与2019年上半年的117,410.35万元相比有较大增长,增长5.56%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2020年上半年管理费用为22,019.93万元,与2019年上半年的17,324.85万元相比有较大增长,增长27.1%。

2020年上半年管理费用占营业收入的比例为5.62%,与2019年上半年的5.11%相比有所提高,提高0.51个百分点。

管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。

管理费用增长伴随着经济效益的大幅度提升,增长合理。

本期财务费用为-3,234.27万元。

三、资产结构分析

2020年上半年存货占营业收入的比例明显下降。

应收账款出现过快增长。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

与2019年上半年相比,资产结构并没有优化。

四、偿债能力分析

从支付能力来看,长春高新2020年上半年是有现金支付能力的,其现金支付能力为372,691.3万元。

企业财务费用小于0或缺乏利息支出数据,

内部资料,妥善保管第1 页共3 页。