平安银行第三季度财务报告分析共24页文档

平安银行2020年财务分析详细报告

平安银行2020年财务分析详细报告一、资产结构分析1.资产构成基本情况资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产341,859,200 100.00 393,907,00100.00 446,851,40100.00流动资产0 - 0 - 0 -交易性金融资产14,876,800 4.3520,668,2005.2531,127,0006.97非流动资产0 - 0 - 0 - 递延所得税资产2,946,800 0.86 3,472,500 0.88 3,903,400 0.87 固定资产1,089,900 0.32 1,109,200 0.28 1,089,300 0.24 商誉756,800 0.22 756,800 0.19 756,800 0.172.流动资产构成特点流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产0 - 0 - 0 -交易性金融资产14,876,800 -20,668,200-31,127,000-3.资产的增减变化2020年总资产为446,851,400万元,与2019年的393,907,000万元相比有较大增长,增长13.44%。

4.资产的增减变化原因以下项目的变动使资产总额增加:交易性金融资产增加10,458,800万元,递延所得税资产增加430,900万元,投资性房地产增加32,600万元,共计增加10,922,300万元;以下项目的变动使资产总额减少:固定资产减少19,900万元,无形资产减少50,900万元,共计减少70,800万元。

各项科目变化引起资产总额增加52,944,400万元。

5.资产结构的合理性评价2020年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

6.资产结构的变动情况资产主要项目变动情况表(万元)项目名称2019年2020年数值差值增长率(%) 数值差值增长率(%)总资产393,907,000 52,047,80015.22 446,851,4052,944,40013.44流动资产0 0 - 0 0 - 交易性金融资产5,791,400 38.93 50.620,668,200 31,127,000 10,458,800非流动资产0 0 - 0 0 - 递延所得税资产3,472,500 525,700 17.84 3,903,400 430,900 12.41 投资性房地产24,700 5,300 27.32 57,300 32,600 131.98二、负债及权益结构分析1.负债及权益构成基本情况平安银行2020年负债总额为410,438,300万元,实收资本为1,940,600万元,所有者权益为36,413,100万元,资产负债率为91.85%。

中国平安2020年三季度财务分析结论报告

中国平安2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为4,661,300万元,与2019年三季度的4,466,200万元相比有所增长,增长4.37%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也有所增长,企业扩大市场销售的战略是成功的,经营业务开展良好。

二、成本费用分析2020年三季度管理费用为4,957,000万元,与2019年三季度的4,247,600万元相比有较大增长,增长16.7%。

2020年三季度管理费用占营业收入的比例为17.26%,与2019年三季度的16.75%相比有所提高,提高0.52个百分点。

管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。

管理费用增长伴随着经济效益的大幅度提升,增长合理。

三、资产结构分析2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

四、偿债能力分析从支付能力来看,中国平安2020年三季度是有现金支付能力的,其现金支付能力为145,309,900万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中国平安2020年三季度的营业利润率为16.24%,总资产报酬率为2.04%,净资产收益率为16.64%,成本费用利润率为91.98%。

企业实际投入到企业自身经营业务的资产为778,981,800万元,经营资产的收益率为2.39%,而对外投资的收益率为50.88%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

对外投资内部资料,妥善保管第1 页共3 页。

第三个季度财务分析报告(3篇)

第1篇一、报告概述本报告旨在对XX公司第三季度的财务状况进行分析,评估公司的经营成果、财务状况和现金流量。

通过对财务数据的深入分析,为公司的管理层提供决策依据,并为投资者提供参考。

报告时间范围:2021年7月1日至2021年9月30日报告编制单位:XX公司财务部二、经营成果分析1. 营业收入分析第三季度,公司实现营业收入XX万元,较第二季度增长XX%,同比增长XX%。

营业收入增长的主要原因是新产品的推出以及市场份额的扩大。

(1)产品销售情况第三季度,公司主要产品A、B、C的销售额分别为XX万元、XX万元、XX万元,同比增长分别为XX%、XX%、XX%。

其中,新产品C的市场反响良好,销售额较去年同期增长XX%。

(2)区域销售情况第三季度,公司在国内市场的销售额为XX万元,同比增长XX%;在国际市场的销售额为XX万元,同比增长XX%。

国内市场销售额增长的主要原因是新产品的推广和市场份额的提升。

2. 营业成本分析第三季度,公司营业成本为XX万元,较第二季度增长XX%,同比增长XX%。

营业成本增长的主要原因包括原材料价格上涨、人工成本增加以及研发投入的增加。

(1)原材料成本第三季度,原材料成本为XX万元,较第二季度增长XX%,同比增长XX%。

原材料价格上涨是导致成本上升的主要原因。

(2)人工成本第三季度,人工成本为XX万元,较第二季度增长XX%,同比增长XX%。

人工成本上升的主要原因是员工薪酬调整和福利支出增加。

3. 营业利润分析第三季度,公司营业利润为XX万元,较第二季度增长XX%,同比增长XX%。

营业利润增长的主要原因是营业收入增长和成本控制措施的实施。

(1)毛利率分析第三季度,公司毛利率为XX%,较第二季度提高XX个百分点,同比增长XX个百分点。

毛利率提高的主要原因是产品结构优化和成本控制。

(2)费用控制分析第三季度,公司期间费用为XX万元,较第二季度增长XX%,同比增长XX%。

期间费用增长的主要原因包括销售费用和研发费用的增加。

中国平安2020年三季度财务风险分析详细报告

中国平安2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供139,641,800万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供93,563,100万元的营运资本。

3.总资金需求

该企业资金富裕,富裕233,204,900万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为151,222,900万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是166,792,500万元,实际已经取得的短期带息负债为11,581,100万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为164,675,800万元,企业有能力在3年之内偿还的贷款总规模为168,568,200万元,在5年之内偿还的贷款总规模为176,353,000万元,当前实际的带息负债合计为115,124,700万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

但

内部资料,妥善保管第1 页共4 页。

三季度财务分析

三季度财务分析第一篇:三季度财务分析三季度财务分析报告三季度,我社紧紧围绕县总行召开的关于信贷管理系统上线了工作的会议布署,外勤人员下乡收集整理农户信息资料,内勤人员帮助信息录入,在全体职工共同努力下,我分理处将会计基础规范达标、“创建标准基层行社”和“合规建设推进年”工作一起抓,工作全面有序正常展开,各项任务完成进度较好,但最主要的三名贷款以及不良贷款清收缓慢。

现将财务活动情况分析报告如下:一、各项存款持续增长截止9月末,各项存款余额4581.96万元,其中除财政性存款8.75万元外,其它各项存款达4573.2万元,较年初净增507.05万元,完成计划任务的101.41%;内勤人员通过改善柜面服务、加强公关力度,电话预约,促使组资上新台阶。

从结构分析,储蓄存款余额3848.1万元,较年初增长639.1万元,占存款总额的84%,单位存款较年初下降较大。

二.贷款增长情况。

至九月底,各项贷款余额3060.42万元,净投放n万元,同比减少了万元。

由于三季度9月份是学生开学时期,加上此季度农民没有什么收入,办理助学贷款人数较多,所以贷款需求较前两季度大幅度提高,比年初增长312.42 万元,贷款投放任务完成62.48%。

不良贷款余额为36.65万元,较年初下降26.15万元。

三、财务收支情况1、三季度,实现各项收入万元,同比增收万元,其中,自营贷款利息收入万元(含应收利息增加的万元),同比增收万元,手续费收入万元,同比增收万元。

由于是统一法人,所以往来资金不再作为收入。

2、各项支出m万元,同比增加了万元,存款利息支出万元,同比增支万元;手续费支出万元,同比增支万元;营业费用支出万元,同比减支万元,营业费用控制在核定的范围内。

营业税金及附加支出万元,同比增支万元;从以上数字看,由于存款的增加应付利息提留增加,贷款利息增加使营业税金及附加提留加大。

分析原因,主要是我们采取了年初制定的措施:1、我社根据联社制订的经营目标责任制考核办法结合本社的根据实际情况,制订出合理的经营目标责任制,并把各项任务落实到职工个人,奖罚分明。

中国平安三季报解读

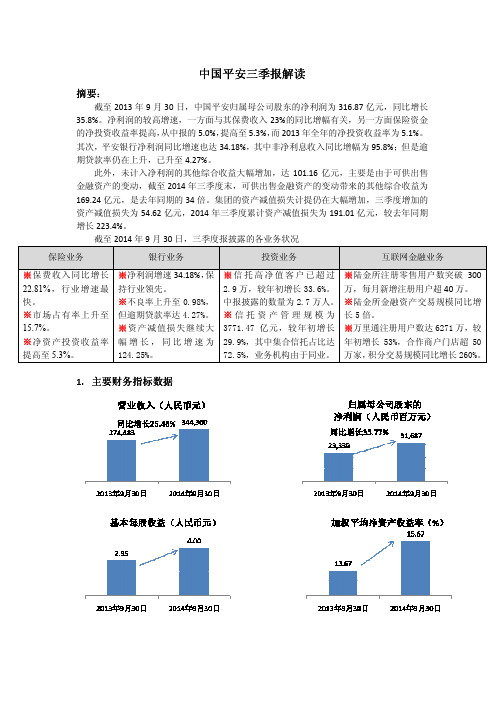

摘要:截至2013年9月30日35.8%。

净利润的较高增速,的净投资收益率提高,从中报的其次,平安银行净利润同比增速期贷款率仍在上升,已升至此外,未计入净利润的其金融资产的变动,截至2014169.24亿元,是去年同期的资产减值损失为54.62亿元,增长223.4%。

截至2014年9月30日保险业务 银行业务※保费收入同比增长22.81%,行业增速最快。

※市场占有率上升至15.7%。

※净资产投资收益率提高至5.3%。

※净利润增速34.1持行业领先。

※不良率上升至但逾期贷款率达※资产减值损失继幅增长,同比增124.25%。

1. 主要主要财务指标财务指标财务指标数据数据2.主营业务运营情况2.1保险业务2014年中国平安前9中速度增长最快的。

15.21%,上升至15.74%单位:万元中国平安中国平安平安寿险平安财险平安健康平安养老新华保险新华保险中国人寿中国人寿中国太保中国太保截至2014年三季度末2.2银行业务截至2014年9月30日,平安银行的净利润为156.94亿元,已超2013年全年的净利润,同比增速为34.18%;2014年中报披露的同比增速为33.74%,根据当时所有股份制银行中报披露的数据,平安银行是增速最快的。

此外,平安银行的收入结构在改善,手续费及佣金净收入(非利息净收入)的占比在上升,从2013年的20.38%提升至27.28%,业务结构在优化中。

但是,平安银行的逾期贷款率还在上升,因此其一直在大幅计提资产减值损失,截至本年度三季度末,平安银行的资产减值损失同比增长124.25%。

2014年三季度,平安银行的净利润增速仍处于行业领先地位来源:平安银行年报及季报平安银行的业务结构在优化来源:平安银行年报及季报5,0316,28410,39013,51115,23115,69424.91%65.35%30.03%12.73%34.18%0%20%40%60%80%05,00010,00015,00020,000单位:百万平安银行净利润变化趋势图净利润增长率90.84%90.13%86.94%84.90%79.32%72.42%8.26%9.03%12.60%14.70%20.38%27.28%0.90%0.84%0.46%0.40%0.29%0.30%70%75%80%85%90%95%100%2009年2010年2011年2012年2013年2014Q3平安银行收入结构变化趋势图利息净收入手续费及佣金净收入其他业务收入非利息收入中代理及委托手续收入大幅增长来源:平安银行年报及季报不良贷款率和逾期贷款率在上升来源:平安银行年报及季报0.68%0.58%0.53%0.95%0.89%0.98%1.16%1.05%1.39%2.46%3.19%4.27%0.00%1.00%2.00%3.00%4.00%5.00%2009年2010年2011年2012年2013年2014Q3平安银行逾期贷款率和不良贷款率对比图不良贷款率逾期贷款率。

平安年度财务分析报告(3篇)

第1篇一、前言本报告旨在对平安公司过去一年的财务状况进行全面分析,包括公司的盈利能力、偿债能力、运营能力、发展能力等方面。

通过对财务数据的深入分析,旨在揭示公司财务状况的优劣,为管理层决策提供依据。

二、公司概况平安公司成立于XX年,是一家以保险业务为核心,涵盖金融、健康、养老等多个领域的综合性金融服务集团。

公司业务遍布全球,是中国领先的金融保险集团之一。

三、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产:平安公司流动资产主要包括现金及现金等价物、交易性金融资产、应收账款等。

过去一年,公司流动资产占资产总额的比重有所上升,表明公司短期偿债能力较强。

- 非流动资产:非流动资产主要包括长期股权投资、固定资产、无形资产等。

过去一年,公司非流动资产占比略有下降,主要原因是公司加大了对流动资产的投资,以增强短期偿债能力。

2. 负债结构分析- 流动负债:平安公司流动负债主要包括短期借款、应付账款、应交税费等。

过去一年,公司流动负债占负债总额的比重略有上升,表明公司短期偿债压力有所增加。

- 非流动负债:非流动负债主要包括长期借款、应付债券等。

过去一年,公司非流动负债占比略有下降,主要原因是公司加大了对长期负债的偿还力度。

3. 所有者权益分析- 实收资本:过去一年,公司实收资本保持稳定,表明公司资本实力较强。

- 留存收益:公司留存收益持续增长,表明公司盈利能力良好。

(二)利润表分析1. 营业收入分析- 过去一年,公司营业收入实现稳健增长,主要得益于保险业务、金融业务、健康业务等板块的快速发展。

2. 营业成本分析- 公司营业成本控制良好,毛利率保持稳定。

3. 期间费用分析- 公司期间费用率有所下降,主要原因是公司加强费用控制,提高运营效率。

4. 净利润分析- 过去一年,公司净利润实现显著增长,主要得益于营业收入增长和成本控制。

四、财务比率分析(一)盈利能力分析1. 毛利率:公司毛利率保持稳定,表明公司产品竞争力较强。

第三季度银行业经营状况分析报告

第三季度银行业经营状况分析报告第一篇:第三季度银行业经营状况分析报告第三季度银行业经营状况分析报告第三季度银行业经营状况分析报告三季度银行业经营状况分析报告资产类业务1、贷款截至9月末,各项贷款余额亿元,比年初增加亿元,增长%,同比增长%。

前三季度贷款增长迅速,第三季度贷款增速放缓,月环比分别为%,%和%,低于前两个季度。

其中短期贷款亿元,比年初增加,增长%,中长期贷款亿元,增加亿元,增长%,委托及信托贷款亿元,增加亿元,增长%,票据融资亿元,增加亿元,增长%。

贷款快速增长,促进经济走出谷底,但是也增加了通货膨胀压力,同时银行贷款快速增长,存在一定的重规模轻质量的问题,为以后银行贷款风险埋下隐患。

贷款规模迅速扩张,银行资本充足率也快速下降,为补充资本金,多家银行提出增发股票和发行次级债计划。

地方中小银行成为贷款投放的主力。

9月新增人民币贷款5167亿元,四大行仅为1105亿元,占比从此前70%以上的水平陡降至24%左右,其他13家全国性股份制银行也仅新增亿元。

与大型银行信贷投放萎缩相反,当月城商行、农商行、农信社、政策性银行等机构新增贷款高达3908亿元,占新增贷款的75%。

中长期贷款增长较快。

第四季度以来,我国实施积极的财政政策和适度宽松的货币政策,在一系列“扩内需、促增长”政策的推动下,尤其4万亿的政府投资需要银行贷款配套资金。

今年以来,投资逐月加速,1—6月份全社会投资91321亿元,同比增长%,比上年同期加快个百分点,中长期贷款亿元,增加亿元,增长%。

地方政府融资平台公司成为政府融资增加投资的作用渠道,根据银监会统计,全国有3800多家政府融资平台公司,其中70%以上为县区级平台公司。

地方政府以财政拨款、土地划拨、股权划拨等形式出资占比约20%,其余筹资则主要是依靠银行贷款。

初,全国政府融资平台公司负债总计约为万亿元,而到了今年5月末,此类政府融资平台负债已上升到了万亿元,在不到一年半的时间里增加了万亿元,其中85%来源于银行贷款。

三季度财务运行分析报告(3篇)

第1篇一、报告概述本报告旨在分析公司第三季度的财务运行情况,包括收入、成本、利润、现金流等关键财务指标,并对影响财务表现的主要因素进行深入剖析。

通过对比分析,评估公司财务健康状况,为下一阶段的经营决策提供依据。

二、财务数据概述1. 收入情况第三季度,公司实现营业收入XX亿元,同比增长XX%,较第二季度增长XX%。

其中,主营业务收入XX亿元,同比增长XX%,主要得益于XX产品和XX服务的市场拓展。

2. 成本费用三季度,公司总成本费用为XX亿元,同比增长XX%。

其中,主营业务成本为XX亿元,同比增长XX%,主要原因是原材料价格上涨和人工成本上升。

期间费用为XX亿元,同比增长XX%,主要原因是销售费用和财务费用上升。

3. 利润情况第三季度,公司实现净利润XX亿元,同比增长XX%,较第二季度增长XX%。

其中,主营业务利润为XX亿元,同比增长XX%,主要得益于产品售价提升和销售规模的扩大。

4. 现金流三季度,公司经营活动产生的现金流量净额为XX亿元,同比增长XX%,主要原因是销售收入的增加。

投资活动产生的现金流量净额为XX亿元,同比增长XX%,主要原因是购买固定资产和无形资产。

筹资活动产生的现金流量净额为XX亿元,同比增长XX%,主要原因是偿还债务。

三、关键财务指标分析1. 盈利能力分析(1)毛利率:三季度毛利率为XX%,较去年同期下降XX个百分点,主要原因是原材料价格上涨。

(2)净利率:三季度净利率为XX%,较去年同期下降XX个百分点,主要原因是成本费用上升。

2. 运营能力分析(1)存货周转率:三季度存货周转率为XX次,较去年同期提高XX%,表明公司存货管理效率有所提升。

(2)应收账款周转率:三季度应收账款周转率为XX次,较去年同期提高XX%,表明公司应收账款回收速度加快。

3. 偿债能力分析(1)流动比率:三季度流动比率为XX%,较去年同期提高XX%,表明公司短期偿债能力增强。

(2)速动比率:三季度速动比率为XX%,较去年同期提高XX%,表明公司短期偿债能力进一步提升。

中国平安2019年三季度财务风险分析详细报告

中国平安2019年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供121,852,900万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供79,472,800万元的营运资本。

3.总资金需求

该企业资金富裕,富裕201,325,700万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为137,485,300万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是151,889,300万元,实际已经取得的短期贷款金额为10,874,400万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为144,687,300万元,企业有能力在3年之内偿还的贷款总规模为148,288,300万元,在5年之内偿还的贷款总规模为155,490,300万元,当前实际的长短期借款合计为86,798,100万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

但

内部资料,妥善保管第页共1 页。

银行三季度业务分析报告及打算(新)

银行三季度业务分析报告及打算银行三季度业务分析报告及打算银行工作总结银行三季度业务分析报告及打算打算分析报告业务三季度银行截至*月末,我行三季度财务收入****万元,同比增加**万元;财务支出**万元,同比减少**万元,实现本外币帐面利润**万元,同比增加**万元,剔除去年经分行批准消化的表内应收息**万元、诉讼费**万元、抵债资产损失**万元,实际利润同比增加**万元。

增利因素主要包括以下四方面:一是贷款利息收入小幅增加,三季度共实现利息收入**万元,同比增加**万元。

其中贴现利息收入**万元,同比增加**万元,并超过了去年全年**万元的贴现收入;二是由于存款持续增长的同时贷款投放止步不前,使上存资金与去年同期相比大幅增加,实现金融机构利息净收入**万元,同比增加**万元;三是实现中间业务收入**万元,同比增加**万元。

其中银行卡收入**万元,包括异地交易手续费**万元,银行卡年费**万元,占全行中间业务收入的**%;四是处理了溪口原武岭分理处营业用房,实现固定资产清理净收益**万元,营业外收入**万元,同比增加**万元。

一、存款总量持续增长,但企业存款下跌局面难以抑制。

至9月末,我行本外币各项存款余额**万元,比年初增加**万元,同比增加**万元。

其中储蓄存款**万元,比年初增加**万元,同比增加**万元;企业存款**万元,比年初减少**万元,同比少增**万元。

自年初以来,我行储蓄存款除4月份一次小幅下跌,一直保持稳步增长势头,至9月末,储蓄存款新增额占我市四大国有商业银行的**%,且创全市各金融机构新增额的历史最高记录,市场占比比年初提高了**个百分点,城区网点单产仅次于工行,相比以往有较大增幅。

存款结构方面,定期、活期储蓄存款新增额分别占**%和**%,所占比例相差无几。

企业存款方面,受多方面因素影响,导致持续下跌局面难以突破。

全行**万元企业存款仅占到全行各项存款的**%。

减少的原因一方面受**区域经济大气候因素影响。

平安银行2020年三季度财务分析结论报告

平安银行2020年三季度财务分析综合报告

一、实现利润分析

2020年三季度利润总额为1,123,900万元,与2019年三季度的

1,067,300万元相比有所增长,增长5.30%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析

2020年三季度管理费用为1,071,500万元,与2019年三季度的

1,031,600万元相比有所增长,增长3.87%。

2020年三季度管理费用占营业收入的比例为28.02%,与2019年三季度的29.37%相比有所降低,降低1.34个百分点。

经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。

三、资产结构分析

2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

四、偿债能力分析

从支付能力来看,平安银行2020年三季度是有现金支付能力的,其现金支付能力为28,295,100万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

平安银行2020年三季度的营业利润率为29.46%,总资产报酬率为1.03%,净资产收益率为9.72%,成本费用利润率为101.50%。

企业实际投入到企业自身经营业务的资产为406,339,000万元,经营资产的收益率为1.11%,而对外投资的收益率为191.72%。

尽管对外投资收益有较大幅度的下降,但对外投资总额也以相近比例下降,对外投资业务的盈利能力变化不大。

内部资料,妥善保管第1 页共3 页。

平安银行2019年三季度财务风险分析详细报告

平安银行2019年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供13,896,700万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供28,807,300万元的营运资本。

3.总资金需求

该企业资金富裕,富裕42,704,000万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为17,908,400万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是21,195,600万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为19,552,000万元,企业有能力在3年之内偿还的贷款总规模为20,373,800万元,在5年之内偿还的贷款总规模为22,017,400万元,当前实际的长短期借款合计为36,214,800万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

但

内部资料,妥善保管第页共1 页。

000001平安银行2023年三季度财务风险分析详细报告

平安银行2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供38,010,900万元的资金供长期使用。

2.长期资金需求该企业长期资金需求为505,052,800万元,2023年三季度已有长期带息负债为62,323,500万元。

3.总资金需求该企业的总资金需求为467,041,900万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为38,010,900万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是43,710,100万元,实际已经取得的短期带息负债为0万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为47,260,900万元,企业有能力在3年之内偿还的贷款总规模为48,685,700万元,在5年之内偿还的贷款总规模为51,535,300万元,当前实际的带息负债合计为62,323,500万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要163.56个分析期。

只是负债率过高,盈利水平在下降。

如果盈利情况发生逆转,会出现极大资金链断裂风险。

资金链断裂风险等级为15级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供0万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动不存在资金缺口。

4.未来一年会不会出现资金问题(1).未来保持当前盈利状况本期营业利润为1,711,000万元,存货为0万元,应收账款为0万元,其他应收款为0万元,应付账款为0万元,货币资金为0万元。

如果经营形势不发生大的变化,企业一年内不会出现资金缺口。

(2).未来经营形势恶化单方面恶化:多方面恶化:如果经营形势恶化,导致存货、应收账款分别上升25%、25%,应付账款下降25%,则该企业的支付能力将从44,411,300万元下降为44,411,300万元。