推荐-excel全套账财务账模板超实用 精品

超实用的财务做账表格

超实用的财务做账表格

以下是一个超实用的财务做账表格模板,包括资产负债表、利润表和现金流量表。

请注意,这是一个简单的模板,实际使用时需要根据具体情况进行调整和修改。

一、资产负债表

二、利润表

三、现金流量表

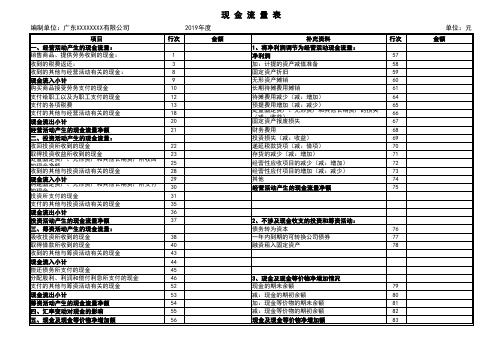

现金流量表反映公司在一定时期内现金流入和流出的详细情况。

以下是一个简单的现金流量表模板:

在上述现金流量表中,经营活动产生的现金流量净额=净利润+非付现费用-经营性应收项目的增加+经营性应付项目的增加。

投资活动产生的现金流量净额=投资收益+处置固定资产、无形资产和其他长期资产收回来的现金-购建固定资产、无形资产和其他长期资产支付的现金。

融资活动产生的现金流量净额=借款收到的现金-偿还债务所支付的现金。

酒店餐饮业Excel全套账财务账模板

单位负责人:

第 1 页,共 1 页

所有者权益(或股东权益):

100 101 102 103 106 108 110 111 114

实收资本(或股本) 115 减:已归还投资 116

实收资本(或股本)净额 117

递延税款: 递延税款借项 资产总计 补充资料:

61 67

资本公积 盈余公积 其中:法定公益金 未分配利润

其他流动资产 流动资产合计 长期资产: 长期股权投资 长期债券投资 长期投资合计 固定资产: 固定资产原价 减:累计折旧 固定资产净值

68 69 70 71 72 73 74 75 80 81 82 83 一年内到期的长期负债 86 其他流动负债 90

Hale Waihona Puke 流动负债合计 长期负债: 长期借款 应付债券 长期应付款 专项应付款 其他长期负债 长期负债合计 递延税项: 递延税款贷项 负债合计

填表日期:2010年1月1日 期末数

所属期:2009年12月

行 次

单位:元 期末数

年初数

负债和所有者权益 (或股东权益) 流动负债: 短期借款 应付票据 应付账款 预收账款 应付工资 应付福利费 应付股利 应交税金 其他应交款 其他应付款 预提费用 预计负债

年初数

39 40 41 减:固定资产减值准备 42 固定资产净额 43 工程物资 44 在建工程 45 固定资产清理 46 固定资产合计 50 无形资产及其他资产: 无形资产 51 长期待摊费用 52 其他长期资产 53 无形资产及其他资产合计 60

资 产 负 债 表

编制单位: 资产 流动资产: 货币资金 短期投资 应收票据 应收股利 应收利息 应收账款 其他应收款 预付账款 应收补贴款 存货 待摊费用

Excel财务账模板(超实用) 空表

凭证 凭证 字号

月

日

35

35

35

36

36

37

37

38

38

39

39

40

40

41

41

பைடு நூலகம்42

42

44

44

44

44

45

45

46

46

47

47

47

47

48

48

48

48

48

48

48

48

43

43

43

49

49

49

49

50

50

51

摘要

记账凭证

财务期间:2020年12月31日

试算平衡: 借贷平衡

会计科目

总账科目

明细科目

借方金额

贷方金额

第 21 页,共 42 页

账凭证

2020年12月31日 借贷平衡

附件 张数

第 22 页,共 42 页

账凭证

2020年12月31日 借贷平衡

附件 张数

第 23 页,共 42 页

账凭证

2020年12月31日 借贷平衡

附件 张数

第 24 页,共 42 页

账凭证

2020年12月31日 借贷平衡

附件 张数

第 25 页,共 42 页

账凭证

2020年12月31日 借贷平衡

附件 张数

第 26 页,共 42 页

账凭证

2020年12月31日 借贷平衡

附件 张数

第 27 页,共 42 页

账凭证

2020年12月31日 借贷平衡

附件 张数

第 28 页,共 42 页

Excel全套账财务账模板(超实用)

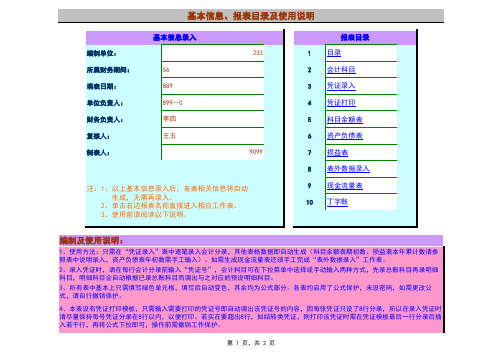

3、所有表中基本上只需填写绿色单元格,填写后自动变色,其余均为公式部分。

各表均启用了公式保护,未设密码,如需更改公式,请自行撤销保护。

4、本表设有凭证打印模板,只需输入需要打印的凭证号即自动调出该凭证号的内容,因每张凭证只设了8行分录,所以在录入凭证时请尽量保持每号凭证分录在8行以内,以便打印。

若实在要超出8行,如结转类凭证,则打印该凭证时需在凭证模板最后一行分录后插入若干行,再将公式下拉即可,操作前需撤销工作保护。

1、使用方法:只需在“凭证录入”表中逐笔录入会计分录,其他表格数据即自动生成(科目余额表期初数、损益表本年累计数请参照表中说明录入,资产负债表年初数需手工输入)。

如需生成现金流量表还须手工完成“表外数据录入”工作表。

2、录入凭证时,请在每行会计分录前输入“凭证号”,会计科目可在下拉菜单中选择或手动输入两种方式,先录总账科目再录明细科目,明细科目会自动根据已录总账科目而调出与之对应的预设明细科目。

编制及使用说明:5、本表会计科目设置采用旧“企业会计制度”使用科目,所有总账科目均已列入“会计科目”表中,如非必要,请勿修改总账科目,如需修改,则相应报表关联公式也要作相应修改。

6、明细科目可在总账科目之后自行增减或修改,科目之间不可有空单元格。

7、资产负债表和损益表的取数公式适用于账结法,录入凭证时需严格按照“科目余额表”中科目借贷方性质录入,否则报表数据将会出错。

如:管理费用,科目性质为借方,冲减时不可做在贷方,而应该做借方红字;主营业务收入,科目性质为贷方,冲减时不可做在借方,而应该做贷方红字。

8、关于“现金流量表”的编制: ①本套财务账表中“现金流量表”为参照网上所搜寻资料而编制,编制办法主要是依据两大主表各帐户的变动情况进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表。

由于两大主表反映的是各科目余额,无法反映各科目的发生额及明细,因此根据本办法编制的现金流量表并不能完全反映公司现金流量的真实情况,只能反映大概状况,仅供对外使用,如公司决策需要,则须按明细账簿认真分析,另行编制。

EXCEL做的会计全套帐

-

-

-

-

-150.00 -150.00 -150.00

Байду номын сангаас

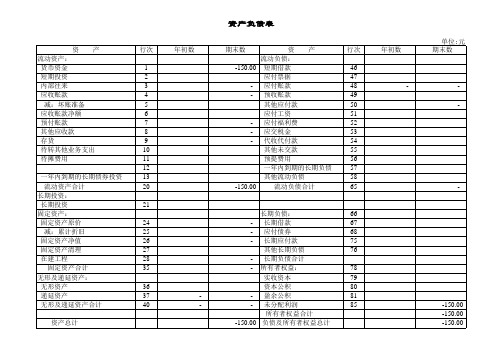

流动资产: 货币资金 短期投资 内部往来 应收账款 减:坏账准备 应收账款净额 预付账款 其他应收款 存货 待转其他业务支出 待摊费用 一年内到期的长期债券投资 流动资产合计 长期投资: 长期投资 固定资产: 固定资产原价 减:累计折旧 固定资产净值 固定资产清理 在建工程 固定资产合计 无形及递延资产: 无形资产 递延资产 无形及递延资产合计 资产总计

资产负债表

资 产 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 20 21 24 25 26 27 28 35 36 37 40 长期负债: 长期借款 应付债券 长期应付款 其他长期负债 长期负债合计 所有者权益: 实收资本 资本公积 盈余公积 未分配利润 所有者权益合计 -150.00 负债及所有者权益总计 66 67 68 75 76 78 79 80 81 85 年初数 期末数 资 产 流动负债: -150.00 短期借款 应付票据 应付账款 预收账款 其他应付款 应付工资 应付福利费 应交税金 代收代付款 其他未交款 预提费用 一年内到期的长期负债 其他流动负债 -150.00 流动负债合计 行次 46 47 48 49 50 51 52 53 54 55 56 57 58 65 年初数 单位:元 期末数

超全财务记账凭证excel模板下载

-3,000.00 无形资产摊销

长期待摊费用摊销

6,000.00 待摊费用减少(减:增加)

预提费用增加(减:减少) 处置固定资产、无形资产和其他长期资产的损失

(减:收益) 6,000.00 固定资产报废损失

-9,000.00 财务费用

投资损失(减:收益)

递延税款贷项(减:借项)

存货的减少(减:增加)

主管会 计:李 四

制表:刘六

报送日 期: 2010年 12月31 日

行次

57 58 59 60 61 64 65 66 67 68 69 70 71 72 73 74 75

76 77 78

79 80 81 82 83

单位:元

金额 -9,000.00 2,000.00 -2,000.00

-9,000.00

1,991,000.00 1,991,000.00

企业负责人:张三

经营性应收项目的减少(减:增加)

经营性应付项目的增加(减:减少)

其他

经营活动产生的现金流量净额

2、不涉及现金收支的投资和筹资活动: 债务转为资本 2,000,000.00 一年内到期的可转换公司债券 融资租入固定资产

2,000,000.00

3、现金及现金等价物净增加情况 现金的期未余额 减:现金的期初余额 2,000,000.00 加:现金等价物的期未余额 减:现金等价物的期初余额 1,991,000.00 现金及现金等价物净增加额

现金流量表

2010年度

行次

1 3 8 9 10 12 13 18 20 21

22 23 25 28 29 30 31 35 36 37

38 40 43 44 45 46 52 53 54 55 56

财务记账报表Excel模板

账号1 700 0 0 0 850 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

账号2 900 0 0 0 0 900 1,170 1,200 0 0 0 0 0 0 0 0 0 0 0 0 0

账号3 0 0 750 800 0 0 0 0

1,240 0 0 0 0 0 0 0 0 0 0 0 0

收 入......

7月11日

7月12日

7月13日

7月14日

7月15日

7月16日

7月17日

7月18日

7月19日

7月20日

7月21日

金额 1,000 1,250 1,200 1,300 1,400 1,500 1,600 1,700 1,800

收入累计 收入账户

1,000

账号1

2,250

账号2

3,450

1,100

账号2

1,600

账号1

2,150

账号3

2,750

账号3

3,180

账号1

3,680

账号2

4,240

账号3

日期 7月1日 7月2日 7月3日 7月4日 7月5日 7月6日 7月7日 7月8日 7月9日 7月10日 7月11日 7月12日 7月13日 7月14日 7月15日 7月16日 7月17日 7月18日 7月19日 7月20日 7月21日

账号3

4,750

账号3

6,150

账号1

7,650

账号2

9,250

账号2

10,950 账号2

12,750 账号3

日期 7月1日 7月2日 7月3日 7月4日 7月5日 7月6日 7月7日 7月8日 7月9日 7月10日

Excel财务账会计模板(超级实用)

2019年度

行次 1 3 8 9 10 12 13 18 20 21 22 23 25 28 29 30 31 35 36 37 38 40 43 44 45 46 52 53 54 55 56 主管会计:李四 金额 补充资料 1、将净利润调节为经营活动现金流量: 净利润 加:计提的资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用增加(减:减少)

处置固定资产、无形资产和其他长期资产的损失(减:收益)

单位:元

行次 57 58 59 60 61 64 65 66 67 68 69 70 71 72 73 74 75 金额

收到的其他与投资活动有关的现金 现金流入小计

购建固定资产、无形资产和其他长期资产所支付的现金

固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额

现 金 流 量 表

编制单位:广东XXXXXXXX有限公司

项目 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金: 收到的税费返还: 收到的其他与经营活动有关的现金: 现金流入小计 购买商品接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金

投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资所收到的现金 取得借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 偿还债务所支付的现金 分配股利、利润和偿付利息所支付的现金 支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金流量净额 四、汇率变动对现金的影响 五、现金及现金等价物净增加额 企业负责人:张三

excel全套账财务账模板(超实用)神器.xls

借贷平衡

贷方金额

附件张数

第 24 页,共 40 页

账凭证

间:2009年12月

借贷平衡

贷方金额

附件张数

第 25 页,共 40 页

账凭证

间:2009年12月

借贷平衡

贷方金额

附件张数

第 26 页,共 40 页

账凭证

间:2009年12月

借贷平衡

贷方金额

附件张数

第 27 页,共 40 页

账凭证

间:2009年12月

借贷平衡

贷方金额

附件张数

第 40 页,共 40 页

会计科目

借方金额

第 4 页,共 40 页

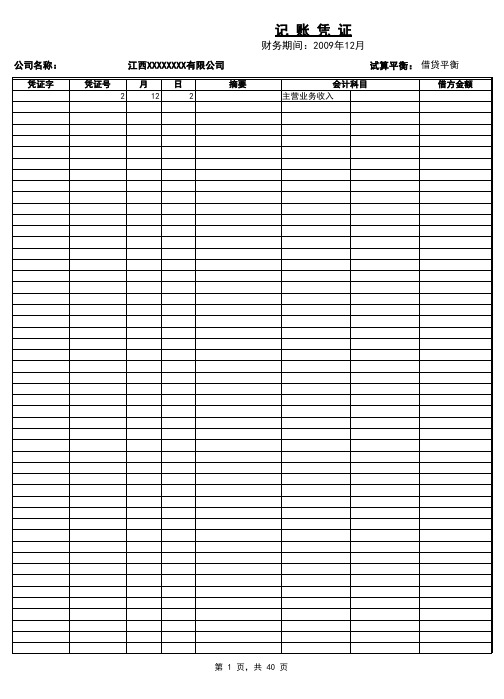

公司名称: 凭证字

凭证号

江西XXXXXXXX有限公司

月

日

摘要

记账凭证

财务期间:2009年12月

试算平衡: 借贷平衡

会计科目

借方金额

第 5 页,共 40 页

公司名称: 凭证字

凭证号

江西XXXXXXXX有限公司

月

日

摘要

记账凭证

财务期间:2009年12月

试算平衡: 借贷平衡

会计科目

借方金额

第 18 页,共 40 页

公司名称: 凭证字

凭证号

江西XXXXXXXX有限公司

月

日

摘要

记账凭证

财务期间:2009年12月

试算平衡: 借贷平衡

会计科目

借方金额

第 19 页,共 40 页

公司名称: 凭证字

凭证号

江西XXXXXXXX有限公司

月

日

摘要

记账凭证

财务期间:2009年12月

Excel财务账模板(超实用)V2

3、所有表中基本上只需填写绿色单元格,填写后自动变色,其余均为公式部分。

各表均启用了公式保护,未设密码,如需更改公式,请自行撤销保护。

4、本表设有凭证打印模板,只需输入需要打印的凭证号即自动调出该凭证号的内容,因每张凭证只设了8行分录,所以在录入凭证时请尽量保持每号凭证分录在8行以内,以便打印。

若实在要超出8行,如结转类凭证,则打印该凭证时需在凭证模板最后一行分录后插入若干行,再将公式下拉即可,操作前需撤销工作保护。

1、使用方法:只需在“凭证录入”表中逐笔录入会计分录,其他表格数据即自动生成(科目余额表期初数、损益表本年累计数请参照表中说明录入,资产负债表年初数需手工输入)。

如需生成现金流量表还须手工完成“表外数据录入”工作表。

2、录入凭证时,请在每行会计分录前输入“凭证号”,会计科目可在下拉菜单中选择或手动输入两种方式,先录总账科目再录明细科目,明细科目会自动根据已录总账科目而调出与之对应的预设明细科目。

编制及使用说明:5、本表会计科目设置采用旧“企业会计制度”使用科目,所有总账科目均已列入“会计科目”表中,如非必要,请勿修改总账科目,如需修改,则相应报表关联公式也要作相应修改。

6、明细科目可在总账科目之后自行增减或修改,科目之间不可有空单元格。

7、资产负债表和损益表的取数公式适用于账结法,录入凭证时需严格按照“科目余额表”中科目借贷方性质录入,否则报表数据将会出错。

如:管理费用,科目性质为借方,冲减时不可做在贷方,而应该做借方红字;主营业务收入,科目性质为贷方,冲减时不可做在借方,而应该做贷方红字。

8、关于“现金流量表”的编制: ①本套财务账表中“现金流量表”为参照网上所搜寻资料而编制,编制办法主要是依据两大主表各帐户的变动情况进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表。

由于两大主表反映的是各科目余额,无法反映各科目的发生额及明细,因此根据本办法编制的现金流量表并不能完全反映公司现金流量的真实情况,只能反映大概状况,仅供对外使用,如公司决策需要,则须按明细账簿认真分析,另行编制。

Excel财务账模板(超实用)

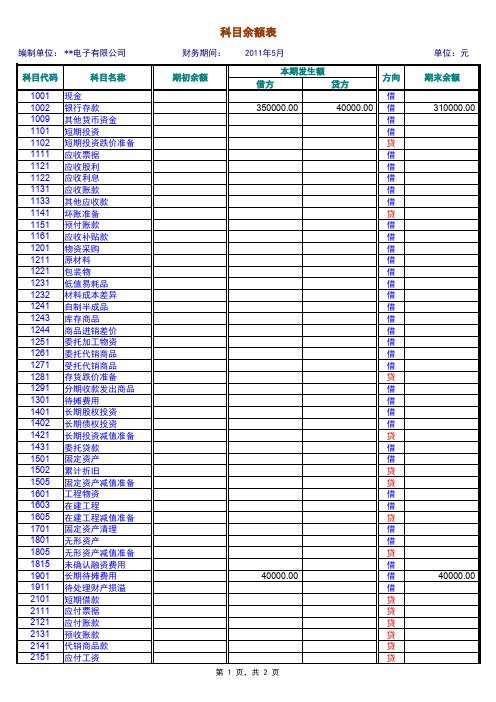

1001 1002 1009 1101 1102 1111 1121 1122 1131 1133 1141 1151 1161 1201 1211 1221 1231 1232 1241 1243 1244 1251 1261 1271 1281 1291 1301 1401 1402 1421 1431 1501 1502 1505 1601 1603 1605 1701 1801 1805 1815 1901 1911 2101 2111 2121 2131 2141 2151

合计

科目余额表

财务期间: 期初余额

2011年5月

本期发生额

借方

贷方

350000.00

390000.00

390000.00

方向

贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 借 借 借 贷 贷 贷 贷 贷 借 借 借 借 借 借 借 借 借

单位:元 期末余额

350000.00

第 2 页,共 2 页

应付福利费 应付股利 应交税金 其他应交款 其他应付款 预提费用 待转资产价值 预计负债 长期借款 应付债券 长期应付款 专项应付款 递延税款 实收资本(或股本) 已归还投资 资本公积 盈余公积 本年利润 利润分配 生产成本 制造费用 劳务成本 主营业务收入 其他业务收入 投资收益 补贴收入 营业外收入 主营业务成本 主营业务税金及附加 其他业务支出 营业费用 管理费用 财务费用 营业外支出 所得税 以前年度损益调整

第 1 页,共 2 页

单位:元 期末余额

310000.00

40000.00

编制单位: **电子有限公司

科目代码

2019会计工作必备:超实用378套Excel财务做账表格!收藏备用

2019会计工作必备:超实用378套Excel财务做账表格!收

藏备用

新手会计不会做账、出报表?银行存款/现金日记账咋登记?固定资产折旧表怎么做?企业预算不会编制?成本核算太难?

今天,小编就给大家整理了一整套Excel个财务做账表格(会计人专属),378套超实用日常做账、报税表格模板,有了它,轻松做账没问题!

【完整378套Excel财务做账表格查看文末有领取方式哦】

日常费用明细表

出纳必备:现金日记账、银行存款日记账、银行存款日记账汇总记账模板

(现金日记账)

(银行存款日记账)

(银行存款日记账汇总表)

固定资产折旧:固定资产折旧清单、双倍余额递减法计提折旧表、(固定资产折旧清单)

(双倍余额递减法计提折旧表)

(余额法计提折旧表)

......。

E cel财务账模板 超实用

月

日

摘要

记账凭证

财务期间:2015年1月

试算平衡: 借贷平衡

会计科目

总账科目

明细科目

借方金额

贷方金额

附件 张数

第 2 页,共 21 页

公司名称: 123

凭证 凭证 字号

月

日

摘要

记账凭证

财务期间:2015年1月

试算平衡: 借贷平衡

会计科目

总账科目

明细科目

借方金额

贷方金额

附件 张数

第 3 页,共 21 页

公司名称: 123

凭证 凭证 字号

月

日

摘要

记账凭证

财务期间:2015年1月

试算平衡: 借贷平衡

会计科目

总账科目

明细科目

借方金额

贷方金额

附件 张数

第 13 页,共 21 页

公司名称: 123

凭证 凭证 字号

月

日

摘要

记账凭证

财务期间:2015年1月

试算平衡: 借贷平衡

会计科目

总账科目

明细科目

借方金额

会计科目

总账科目

明细科目

借方金额

贷方金额

附件 张数

第 7 页,共 21 页

公司名称: 123

凭证 凭证 字号

月

日

摘要

记账凭证

财务期间:2015年1月

试算平衡: 借贷平衡

会计科目

总账科目

明细科目

借方金额

贷方金额

附件 张数

第 8 页,共 21 页

公司名称: 123

凭证 凭证 字号

月

日

摘要

记账凭证

财务期间:2015年1月

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

现金 银行存款 其他货币资金 短期投资 短期投资跌价准备 应收票据 应收股利 应收利息 应收账款 其他应收款 坏账准备 预付账款 应收补贴款 物资采购 原材料 包装物 低值易耗品 材料成本差异 自制半成品 库存商品 商品进销差价 委托加工物资 委托代销商品 受托代销商品 存货跌价准备 分期收款发出商品 待摊费用 长期股权投资 长期债权投资 长期投资减值准备 委托贷款 固定资产 累计折旧 固定资产减值准备 工程物资 在建工程 在建工程减值准备 固定资产清理 无形资产 无形资产减值准备 未确认融资费用 长期待摊费用 待处理财产损溢 短期借款 应付票据 应付账款 预收账款 代销商品款 应付工资

科目余额表

财务期间: 期初余额

2012年01月

本期发生额

借方Leabharlann 贷方第 1 页,共 2 页

方向

借 借 借 借 贷 借 借 借 借 借 贷 借 借 借 借 借 借 借 借 借 借 借 借 借 贷 借 借 借 借 贷 借 借 贷 贷 借 借 贷 借 借 贷 借 借 借 贷 贷 贷 贷 贷 贷

单位:元 期末余额

编制单 湖南XXXXXXXX有限公 位: 司

科目代码

科目名称

2153 2161 2171 2176 2181 2191 2201 2211 2301 2311 2321 2331 2341 3101 3103 3111 3121 3131 3141 4101 4105 4107 5101 5102 5201 5203 5301 5401 5402 5405 5501 5502 5503 5601 5701 5801

合计

科目余额表

财务期间: 期初余额

2012年01月

本期发生额

借方

贷方

方向

贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 借 借 借 贷 贷 贷 贷 贷 借 借 借 借 借 借 借 借 借

单位:元 期末余额

第 2 页,共 2 页

应付福利费 应付股利 应交税金 其他应交款 其他应付款 预提费用 待转资产价值 预计负债 长期借款 应付债券 长期应付款 专项应付款 递延税款 实收资本(或股本) 已归还投资 资本公积 盈余公积 本年利润 利润分配 生产成本 制造费用 劳务成本 主营业务收入 其他业务收入 投资收益 补贴收入 营业外收入 主营业务成本 主营业务税金及附加 其他业务支出 营业费用 管理费用 财务费用 营业外支出 所得税 以前年度损益调整

编制单 湖南XXXXXXXX有限公 位: 司

科目代码

科目名称

1001 1002 1009 1101 1102 1111 1121 1122 1131 1133 1141 1151 1161 1201 1211 1221 1231 1232 1241 1243 1244 1251 1261 1271 1281 1291 1301 1401 1402 1421 1431 1501 1502 1505 1601 1603 1605 1701 1801 1805 1815 1901 1911 2101 2111 2121 2131 2141 2151