包钢股份2020年一季度财务分析结论报告

包钢股份财务分析

• 劣势

• 当前规模庞大的中国钢铁工业继续处于产 能过剩严重、结构不合理、同质化竞争和企业 微利经营的低速增长状态,钢铁企业要主动适 应变化,调整经营策略,谋求新的竞争优势。

(三)公司发展战略 • 公司将继续深入推进降本增效,转变发展方式、 提高发展质量、实现转型升级,进一步提升经济运行 的质量和效益。紧跟市场走势和库存变化,加强市场 研判,适时调整采购策略,实施阳光采购、集中采购 和限价采购,全面推进总包工作,具备大宗原燃材料 总包条件的二级单位均可率先开展。积极与大宗原燃 料供应商建立战略合作伙伴关系,将批量优势转化为 价格优势。随着公司工艺结构调整的基本完成,公司 铸机到轧材基本实现专业化、系列化配套,为产品结 构调整奠定了良好基础,各厂要向行业一流看齐,全 力以赴提高产品的市场竞争力。

经营活动产生的现金流量相当于企业的“造血功能”,经营性现金流量 越高,表明其对股东和银行的依赖性较低。从整体上看,两家企业经营 性现金流量占销售收入的比重变化不大,但包钢股份持续增长的趋势更 为明显,由此看出包钢股份销售收入的质量高于宝钢股份,其“造血功能” 也较强,并且有一定的成长性。

L/O/G/O

包钢股份财务分析报告

会计专硕

目录

1

2 1 3 4 5

公司简介及基本财务情况概述

包钢股份战略分析 Click to add title in here 逻辑切入点分析 包钢股份财务报表分析 包钢股份财务能力分析 针对财务管理的问题提出的对策

6

公司名称: 内蒙古包钢钢联股份有限公司 成立日期:1999-06-29 股票代码: 600010

• 2.现金含量分析

企业资产的现金含量越高,企业的财务弹性就越大,发 生潜在损失的风险就越低。由上述图表可以看出,包钢股份 现金性资产占资产总额的比重明显高于宝钢股份,说明包钢 股份具有较高的财务弹性,发生潜在损失的风险也较低。

包钢股份2020年一季度现金流量报告

包钢股份

2020年一季度现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 包钢股份2020年一季度现金流量报告

一、现金流入结构分析

2020年一季度现金流入为1,887,408.69万元,与2019年一季度的1,931,454.69万元相比有所下降,下降2.28%。

企业通过销售商品、提供劳务所收到的现金为1085063.42万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的57.49%。

但是,由于企业当期经营业务的现金支出大于现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了131507.88万元的资金缺口,企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的30.59%。

但企业增加的负债仍然不足以偿还已到期旧债。

2020年一季度经营现金收益率为-9.95%,2019年一季度为1.27%。

二、现金流出结构分析

2020年一季度现金流出为2,157,109.97万元,与2019年一季度的2,085,570.24万元相比有所增长,增长3.43%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的49.56%。

钢铁公司的财务分析报告(3篇)

第1篇一、前言随着我国经济的持续增长,钢铁行业作为国家重要的基础产业,对国民经济的贡献日益凸显。

本报告以某钢铁公司为例,对其财务状况进行深入分析,旨在揭示公司经营成果、财务风险和盈利能力等方面的情况,为投资者、管理层和相关部门提供决策参考。

二、公司概况某钢铁公司成立于20XX年,位于我国某钢铁产业基地,主要从事钢铁冶炼、钢材加工及销售业务。

公司占地面积XX万平方米,员工人数XX人。

经过多年的发展,公司已形成年产XX万吨钢铁的生产能力,产品销往全国各地,并在国际市场占据一定份额。

三、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产分析:截至20XX年底,公司流动资产总额为XX亿元,其中货币资金XX亿元,存货XX亿元,应收账款XX亿元。

从数据来看,公司流动资产结构较为合理,货币资金充足,存货周转率较高,应收账款管理较为严格。

- 非流动资产分析:截至20XX年底,公司非流动资产总额为XX亿元,主要包括固定资产XX亿元、无形资产XX亿元、长期投资XX亿元等。

固定资产规模较大,反映了公司较强的生产能力。

- 负债结构分析:截至20XX年底,公司负债总额为XX亿元,其中流动负债XX亿元,长期负债XX亿元。

流动负债主要包括短期借款、应付账款等,长期负债主要包括长期借款、长期应付款等。

从负债结构来看,公司负债水平适中,财务风险可控。

2. 所有者权益分析- 实收资本分析:截至20XX年底,公司实收资本为XX亿元,反映了公司股东对公司的投资规模。

- 资本公积分析:截至20XX年底,公司资本公积为XX亿元,主要来源于股本溢价、资产评估增值等。

- 盈余公积分析:截至20XX年底,公司盈余公积为XX亿元,主要用于弥补亏损和转增资本。

(二)利润表分析1. 营业收入分析- 20XX年,公司营业收入为XX亿元,同比增长XX%。

从营业收入构成来看,主营业务收入占比XX%,其他业务收入占比XX%。

主营业务收入增长主要得益于市场需求旺盛和公司产品结构调整。

包钢股份分析报告

一·公司简介:

内蒙古包钢钢联股份有限公司由包头钢铁(集团)有限责任公司作为主要发起人,将其拥有的轧钢系统生产主体单位(包括轨梁、无缝、线材、带钢四个分厂)的经营性净资产经评估作价后投入股份公司,同时联合西山煤电(集团)有限公司、中国第一重型机械集团公司、中国钢铁炉料华北公司、包头市鑫垣机械制造有限公司等四家发起人于1999年6月29日共同发起设立的股份有限公司。

126.0472

124.0521

143.5281

140.7469

78.1975

63.8741

负债率(%)

73.82%

69.92%

71.02%

67.31%

58.14%

43.56%

47.68%

加权平均净资产收益率(%)

3.91%

1.55%

-12.17%

6.48%

12.41%

8.81%

17.88%

每股收益(元/股)

经营范围:

公司生产、销售黑色金属、钢铁制品及其压延加工产品、冶金机械、设备及配件,进出口贸易的业务及咨询,钢铁生产技术咨询、焦炭及副产品生产和销售、冶金的投资、黑色金属冶炼、工业用氧、工业用氮、工业氢、纯氩、压缩空气、蒸汽、城市煤气经营、钢铁产品采购、耐火材料、冶金炉料产品生产和销售、耐火材料技术转让和施工服务、废钢铁加工、采购和销售、专有技术(高炉无钟炉顶布料器)、电力设备的施工、维护和检修以及电力技术服务、火车货物运输和工业用水。

67.30

60.85

60.26

38.08

31.67

35.93

54.60

线棒材

97.74

70.40

64.10

79.36

42.23

包钢财务报告分析

包钢财务报告分析包钢集团是中国重要的钢铁生产企业之一。

通过对包钢财务报告的分析,我们可以了解该企业的财务状况、业绩表现和未来发展趋势。

本文将以步骤思维的方式,对包钢财务报告进行分析。

第一步:收入和利润分析首先,我们要关注包钢的收入和利润情况。

从财务报告中可以得知,包钢在过去几年中的收入有所下降。

这可能是由于钢铁行业竞争激烈、原材料价格上涨等因素导致的。

然而,虽然收入下降,包钢的利润率却有所增加。

这说明包钢通过提高生产效率和降低成本来保持了较高的利润水平。

第二步:资产负债分析接下来,我们要对包钢的资产负债情况进行分析。

包钢的资产总额在过去几年中有所增加,这表明公司在资产方面取得了一定的增长。

然而,包钢的负债总额也在增加,这可能是由于公司扩大生产规模和投资新项目等原因导致的。

我们需要注意包钢的债务偿还能力,以确保公司能够承担未来的债务。

第三步:现金流分析现金流是企业运营的生命线,我们需要对包钢的现金流进行分析。

财务报告显示,包钢的净现金流量在过去几年中保持了稳定增长的趋势。

这表明包钢在管理现金流方面表现出色,并能够持续满足运营和投资需求。

此外,包钢还有一定的现金储备,使其能够应对突发的风险和挑战。

第四步:行业比较和趋势分析最后,我们要将包钢的财务报告与行业平均水平进行比较,并分析企业的发展趋势。

通过对行业数据的对比,我们可以评估包钢在市场竞争中的地位和竞争力。

同时,我们还要注意包钢的发展趋势,包括市场份额增长、新产品开发和技术创新等方面的表现。

综合以上分析,我们可以得出以下结论:包钢在面对行业竞争和市场变化的挑战时表现出色。

公司通过提高生产效率和降低成本,保持了较高的利润水平。

尽管负债总额在增加,但包钢仍具备良好的债务偿还能力。

此外,公司的现金流稳定增长,并有一定的现金储备。

通过行业比较和趋势分析,我们可以看出包钢在市场中的竞争地位稳定,并且有潜力进一步发展。

总之,包钢财务报告的分析揭示了该企业的财务状况和发展趋势。

包钢股份2020年上半年财务风险分析详细报告

包钢股份2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供217,563.3万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为4,401,933.8万元,2020年上半年已有长期带息负债为1,616,868.85万元。

3.总资金需求

该企业的总资金需求为4,184,370.51万元。

4.短期负债规模

从当前的财务状况来看,该企业短期贷款规模已较大。

从其盈利情况来看,如果要求企业立即偿还其短期贷款,则资金缺口为320,563.86万元。

在持续经营一年之后,如果盈利能力不发生大的变化,企业偿还部分短期贷款后仍存在281,702.54万元的资金缺口,企业实际短期带息负债为

3,184,652.3万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,两年内该企业无力偿还的负债金额为281,702.54万元,三年内该企业无力偿还的负债金额为262,271.88万元,当前实际的带息负债合计为4,801,521.15万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为1,444,705.36万元。

该资金缺口需要企业持续经营39.93个分析期之后才能填补。

与企业的资金缺口相比,企业

内部资料,妥善保管第1 页共5 页。

包钢股份2020年财务分析详细报告

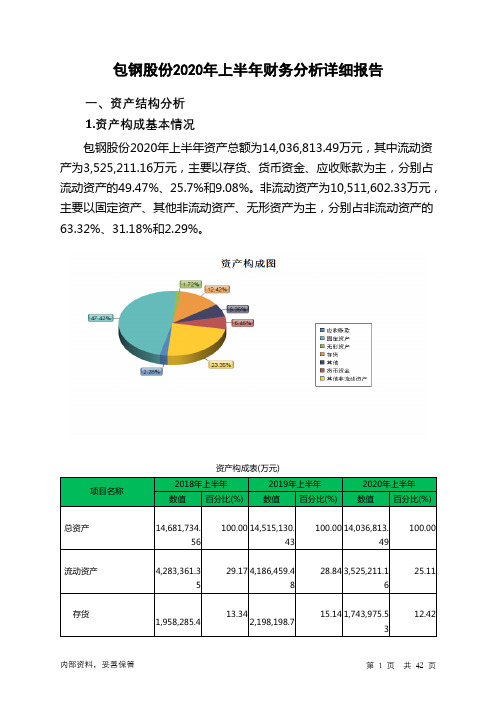

包钢股份2020年财务分析详细报告一、资产结构分析1.资产构成基本情况包钢股份2020年资产总额为14,422,227.49万元,其中流动资产为3,913,846.82万元,主要以存货、货币资金、应收账款为主,分别占流动资产的47.28%、22.26%和8.26%。

非流动资产为10,508,380.67万元,主要以固定资产、其他非流动资产、无形资产为主,分别占非流动资产的63.18%、31.49%和2.67%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产14,880,068.64 100.00 14,708,662.11100.00 14,422,227.49100.00流动资产4,484,182.92 30.14 4,131,912.1128.09 3,913,846.8227.14存货2,080,470.77 13.98 1,985,634.1613.50 1,850,627.4212.83货币资金1,170,537.4 7.87 1,177,091.868.00871,376.096.04应收账款307,960.69 2.07312,417.382.12323,271.272.24非流动资产10,395,885.72 69.86 10,576,749.9971.91 10,508,380.6772.86固定资产6,987,695.77 46.96 0 - 6,639,001.6946.03其他非流动资产2,971,107.95 19.97 3,202,904.7921.783,309,588.722.95无形资产172,383.44 1.16242,644.981.65280,609.171.952.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的49.52%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

包钢股份2020年上半年财务分析结论报告

包钢股份2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为31,468.15万元,与2019年上半年的143,926.97万元相比有较大幅度下降,下降78.14%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2020年上半年营业成本为2,433,544.76万元,与2019年上半年的2,560,302.26万元相比有所下降,下降4.95%。

2020年上半年销售费用为114,739.45万元,与2019年上半年的109,246.22万元相比有较大增长,增长5.03%。

从销售费用占销售收入比例变化情况来看,2020年上半年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2020年上半年管理费用为63,668.97万元,与2019年上半年的66,255.81万元相比有所下降,下降3.9%。

2020年上半年管理费用占营业收入的比例为2.28%,与2019年上半年的2.19%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

2020年上半年财务费用为117,530.87万元,与2019年上半年的130,411.54万元相比有较大幅度下降,下降9.88%。

三、资产结构分析2020年上半年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年上半年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2019年上半年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,包钢股份2020年上半年经营活动的正常开展,在一内部资料,妥善保管第1 页共4 页。

包钢股份2020年上半年财务分析详细报告

从资产各项目与营业收入的比例关系来看,2020年上半年应收账款所 占比例较高,其他应收款所占比例基本合理,存货所占比例过高。2020年 上半年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

内部资料,妥善保管

第 5 页 共 42 页

6.资产结构的变动情况

2020年上半年存货占营业收入的比例明显下降。从流动资产与收入变 化情况来看,流动资产下降快于营业收入下降,与2019年上半年相比,资 产结构趋于改善。

4.资产的增减变化原因

以下项目的变动使资产总额增加:其他非流动资产增加289,082.54万 元,无形资产增加73,258.53万元,开发支出增加15,946.12万元,预付款 项增加10,022.84万元,其他应收款增加5,267.72万元,固定资产清理增加 1,105.56万元,共计增加394,683.31万元;以下项目的变动使资产总额减 少:在建工程减少1,727.11万元,交易性金融资产减少1,986.12万元,长 期股权投资减少2,998.3万元,长期待摊费用减少4,006.66万元,递延所得 税资产减少12,582.1万元,应收账款减少52,495.12万元,其他流动资产减

49

-3.30

4,186,459.4 -96901.88 8

25.63 999,102.18

7.69 372,445.54

2.02 71,956.56 1.32 45,933.62 16.35

379,466.91 1.19

115,819.14 - 3,536.82

23.87 906,100.88

8.90 319,950.43

1.72 81,979.4 1.10 51,201.34 9.06 41,506.71

包钢财务报告分析(3篇)

第1篇一、前言包头钢铁(集团)有限责任公司(以下简称“包钢”)是中国重要的钢铁企业之一,也是内蒙古自治区最大的工业企业。

本文通过对包钢财务报告的分析,旨在揭示包钢的经营状况、盈利能力、偿债能力、运营能力等方面的财务状况,为投资者、管理层和相关部门提供决策依据。

二、包钢财务报告概述1. 包钢财务报告编制依据包钢财务报告按照《企业会计准则》及相关规定编制,遵循了真实性、公允性、可比性和一致性原则。

2. 包钢财务报告主要内容包钢财务报告主要包括资产负债表、利润表、现金流量表、所有者权益变动表和附注等。

三、包钢财务状况分析1. 盈利能力分析(1)营业收入分析包钢营业收入在近年来保持稳定增长,但增速有所放缓。

2019年营业收入为878.6亿元,同比增长5.3%。

从行业发展趋势来看,钢铁行业整体面临产能过剩、需求放缓等问题,包钢营业收入增速放缓是行业大环境的体现。

(2)毛利率分析包钢毛利率在近年来有所波动,2019年毛利率为12.5%,较2018年下降2.4个百分点。

这主要是由于原材料价格波动、市场竞争加剧等因素导致的。

(3)净利率分析包钢净利率在近年来有所下降,2019年净利率为4.6%,较2018年下降0.5个百分点。

这表明包钢盈利能力有所减弱。

2. 偿债能力分析(1)流动比率分析包钢流动比率在近年来有所下降,2019年流动比率为1.06,较2018年下降0.06。

这表明包钢短期偿债能力有所减弱。

(2)速动比率分析包钢速动比率在近年来有所下降,2019年速动比率为0.79,较2018年下降0.05。

这表明包钢短期偿债能力有所减弱。

(3)资产负债率分析包钢资产负债率在近年来有所上升,2019年资产负债率为60.6%,较2018年上升1.2个百分点。

这表明包钢负债水平有所提高。

3. 运营能力分析(1)总资产周转率分析包钢总资产周转率在近年来有所下降,2019年为0.57,较2018年下降0.02。

这表明包钢资产运营效率有所下降。

宝钢财务报告综合分析(3篇)

第1篇一、引言宝钢股份(简称“宝钢”)是中国最大的钢铁生产企业之一,也是全球领先的钢铁企业。

本文将基于宝钢最新的财务报告,对其财务状况、经营成果和现金流量进行综合分析,旨在评估宝钢的财务健康程度、盈利能力以及未来发展潜力。

二、财务状况分析1. 资产负债表分析(1)资产结构根据宝钢最新的资产负债表,其资产总额为XXX亿元,其中流动资产占比较高,达到XXX%。

流动资产中,货币资金、应收账款和存货占据较大比例。

这表明宝钢具备较强的短期偿债能力。

(2)负债结构宝钢的负债总额为XXX亿元,其中流动负债占比较高,达到XXX%。

流动负债中,短期借款和应付账款为主要组成部分。

这反映出宝钢在流动性方面存在一定压力。

(3)股东权益宝钢的股东权益为XXX亿元,占总资产的比例为XXX%。

股东权益占比相对较高,表明公司具备较强的抗风险能力。

2. 利润表分析(1)营业收入宝钢的营业收入在近年来呈现稳步增长的趋势,最新年度营业收入达到XXX亿元。

这主要得益于公司在国内外的市场拓展以及产品结构的优化。

(2)营业成本宝钢的营业成本在最新年度为XXX亿元,较上年同期略有上升。

这主要受到原材料价格上涨以及能源成本增加的影响。

(3)净利润宝钢的净利润在最新年度为XXX亿元,较上年同期有所下降。

这主要受到原材料价格上涨、市场竞争加剧以及行业整体环境等因素的影响。

三、经营成果分析1. 盈利能力(1)毛利率宝钢的毛利率在最新年度为XXX%,较上年同期略有下降。

这主要受到原材料价格上涨的影响。

(2)净利率宝钢的净利率在最新年度为XXX%,较上年同期有所下降。

这表明公司在盈利能力方面面临一定挑战。

2. 营运能力(1)应收账款周转率宝钢的应收账款周转率在最新年度为XXX次,较上年同期有所下降。

这表明公司在应收账款管理方面存在一定问题。

(2)存货周转率宝钢的存货周转率在最新年度为XXX次,较上年同期有所提高。

这表明公司在存货管理方面取得了一定的成效。

宝钢股份2020年一季度财务风险分析详细报告

宝钢股份2020年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为1,156,150.53万元,2020年一季度已经取得的银行短期借款为1,842,776.36万元。

2.长期资金需求

该企业长期资金需求为1,482,564.19万元,2020年一季度已经发生的非流动负债合计为1,876,906.21万元。

3.总资金需求

该企业的总资金需求为2,638,714.72万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为1,122,474.33万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是1,828,885.09万元,实际已经取得的短期贷款金额为1,842,776.36万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,475,679.71万元,企业有能力在3年之内偿还的贷款总规模为1,652,282.4万元,在5年之内偿还的贷款总规模为2,005,487.78万元,当前实际的长短期借款合计为3,285,186.87万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为720,302.04万元。

不过,该资金缺口在企业持续经营1.92个分析期之后可被盈利填补。

该企业经营活动和投资活

内部资料,妥善保管第页共1 页。

包钢财务数据分析报告(3篇)

第1篇一、引言包头钢铁(集团)有限责任公司(以下简称“包钢”或“公司”)是我国重要的钢铁生产企业之一,成立于1954年,总部位于内蒙古自治区包头市。

包钢主要从事钢铁冶炼及深加工,产品广泛应用于建筑、汽车、家电、机械制造等领域。

本报告通过对包钢近三年的财务数据进行深入分析,旨在揭示公司财务状况、经营成果和发展趋势,为投资者、管理层和相关部门提供决策参考。

二、数据来源与分析方法本报告所使用的数据主要来源于包钢年度报告、季度报告以及相关行业报告。

分析方法包括趋势分析、比率分析、比较分析等。

三、财务状况分析(一)资产状况1. 资产总额分析近年来,包钢资产总额呈上升趋势。

2019年资产总额为1,820.32亿元,2020年为1,950.36亿元,2021年为2,080.00亿元。

这表明公司规模不断扩大,资产实力不断增强。

2. 流动资产分析包钢流动资产主要包括货币资金、应收账款、存货等。

近年来,公司流动资产呈增长趋势,但增速有所放缓。

2021年流动资产为1,060.00亿元,较2020年增长5.6%。

这可能与公司加强存货管理、优化供应链有关。

3. 固定资产分析固定资产主要包括生产设备、土地、建筑物等。

近年来,包钢固定资产规模不断扩大,2021年固定资产为1,000.00亿元,较2020年增长10.0%。

这表明公司持续加大投资力度,提升生产能力。

(二)负债状况1. 负债总额分析近年来,包钢负债总额呈上升趋势。

2019年负债总额为1,130.00亿元,2020年为1,180.00亿元,2021年为1,260.00亿元。

这可能与公司投资规模扩大、融资需求增加有关。

2. 流动负债分析流动负债主要包括短期借款、应付账款等。

近年来,包钢流动负债呈增长趋势,但增速有所放缓。

2021年流动负债为660.00亿元,较2020年增长3.0%。

这表明公司流动性较好。

3. 长期负债分析长期负债主要包括长期借款、长期应付款等。

近年来,包钢长期负债呈增长趋势,但增速有所放缓。

包钢股份2020年上半年现金流量报告

包钢股份2020年上半年现金流量报告

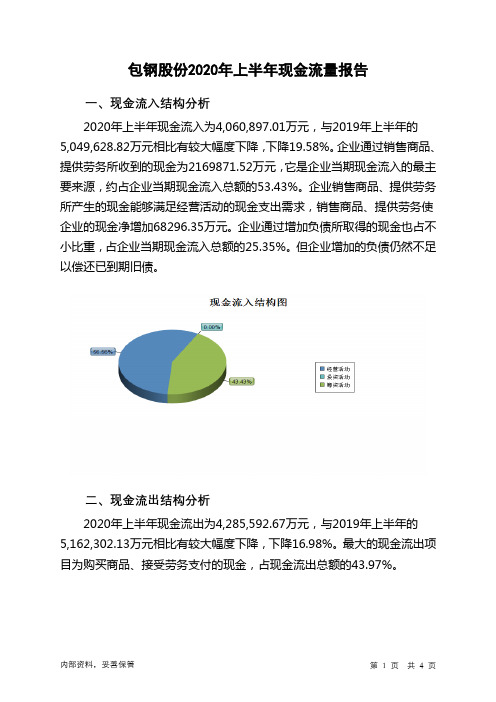

一、现金流入结构分析

2020年上半年现金流入为4,060,897.01万元,与2019年上半年的5,049,628.82万元相比有较大幅度下降,下降19.58%。

企业通过销售商品、提供劳务所收到的现金为2169871.52万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的53.43%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加68296.35万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的25.35%。

但企业增加的负债仍然不足以偿还已到期旧债。

二、现金流出结构分析

2020年上半年现金流出为4,285,592.67万元,与2019年上半年的5,162,302.13万元相比有较大幅度下降,下降16.98%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的43.97%。

内部资料,妥善保管第1 页共4 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

包钢股份2020年一季度财务分析综合报告包钢股份2020年一季度财务分析综合报告

一、实现利润分析

2020年一季度实现利润为负19,267.62万元,与2019年一季度的64,191.4万元相比,2020年一季度出现亏损,亏损19,267.62万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入下降,企业出现了经营亏损,经营形势进一步恶化,应采取措施。

二、成本费用分析

2020年一季度营业成本为1,168,065.67万元,与2019年一季度的1,121,823.47万元相比有所增长,增长4.12%。

2020年一季度销售费用为58,968.01万元,与2019年一季度的51,425.91万元相比有较大增长,增长14.67%。

2020年一季度尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2020年一季度管理费用为38,506.62万元,与2019年一季度的28,751.7万元相比有较大增长,增长33.93%。

2020年一季度管理费用占营业收入的比例为2.91%,与2019年一季度的2.14%相比有所提高,提高0.78个百分点。

而企业的营业利润却有所下降,企业管理费用增长并没有带来经济效益的增长,应当关注支出的合理性。

2020年一季度财务费用为58,513.28万元,与2019年一季度的67,169.73万元相比有较大幅度下降,下降12.89%。

三、资产结构分析

2020年一季度企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2019年一季度相比,2020年一季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2019年一季度相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,包钢股份2020年一季度的经营活动的正常开展,在内部资料,妥善保管第1 页共3 页。