2019年季度财务分析报告

欢瑞世纪2019年一季度财务分析详细报告

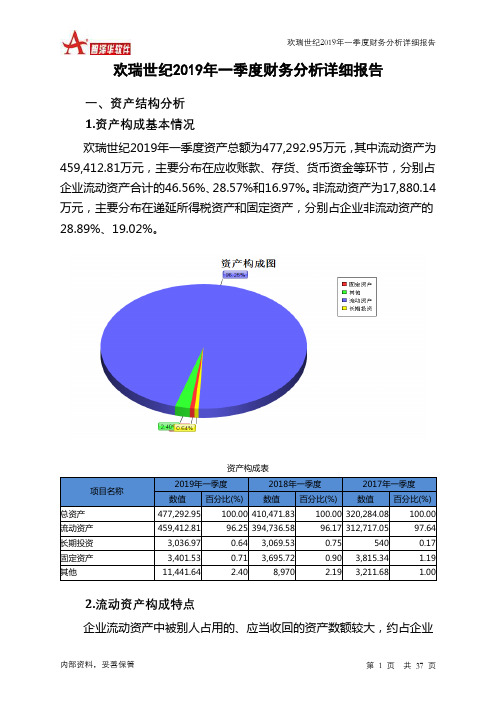

欢瑞世纪2019年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况欢瑞世纪2019年一季度资产总额为477,292.95万元,其中流动资产为459,412.81万元,主要分布在应收账款、存货、货币资金等环节,分别占企业流动资产合计的46.56%、28.57%和16.97%。

非流动资产为17,880.14万元,主要分布在递延所得税资产和固定资产,分别占企业非流动资产的28.89%、19.02%。

资产构成表项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产477,292.95 100.00 410,471.83 100.00 320,284.08 100.00 流动资产459,412.81 96.25 394,736.58 96.17 312,717.05 97.64 长期投资3,036.97 0.64 3,069.53 0.75 540 0.17 固定资产3,401.53 0.71 3,695.72 0.90 3,815.34 1.19 其他11,441.64 2.40 8,970 2.19 3,211.68 1.002.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的46.56%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产459,412.81 100.00 394,736.58 100.00 312,717.05 100.00 存货131,268.84 28.57 91,066.49 23.07 65,811.15 21.04 应收账款213,907.71 46.56 161,968.88 41.03 63,056.62 20.16 其他应收款0 0.00 6,151.01 1.56 4,523.24 1.45 交易性金融资产0 0.00 0 0.00 65,000 20.79 应收票据3,000 0.65 200 0.05 1,263.15 0.40 货币资金77,956.47 16.97 41,203.54 10.44 41,018.47 13.12 其他33,279.78 7.24 94,146.66 23.85 72,044.42 23.043.资产的增减变化2019年一季度总资产为477,292.95万元,与2018年一季度的410,471.83万元相比有较大增长,增长16.28%。

科大讯飞2019年三季度财务分析结论报告

2019年三季度企业不合理资金占用项目较少,资产的盈力能力较强, 资产结构合理。与2018年三季度相比,2019年三季度应收账款出现过快增 长。从流动资产与收入变化情况来看,流动资产增长快于营业收入增长, 资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。 因此与2018年三季度相比,资产结构并没有优化。

内部资料,妥善保管

第3页 共3页

四、偿债能力分析

从支付能力来看,科大讯飞2019年三季度是有现金支付能力的。企业

内部资料,妥善Biblioteka 管第1页 共3页科大讯飞2019年三季度财务分析综合报告

负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

科大讯飞2019年三季度的营业利润率为9.16%,总资产报酬率为 5.35%,净资产收益率为7.87%,成本费用利润率为13.02%。企业实际投 入到企业自身经营业务的资产为1,710,173.46万元,经营资产的收益率为 5.02%,而对外投资的收益率为17.10%。从企业内外部资产的盈利情况来 看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于 企业实际贷款利率,说明对外投资的盈利能力是令人满意的。尽管投资收 益有较大幅度的增长,但对外投资总额也增幅较大,相对来看,对外投资 业务的盈利能力并没有提高。

科大讯飞2019年三季度财务分析综合报告

科大讯飞2019年三季度财务分析综合报告

一、实现利润分析

2019年三季度实现利润为24,935.28万元,与2018年三季度的 12,213.78万元相比成倍增长,增长1.04倍。实现利润主要来自于内部经营 业务,企业盈利基础比较可靠。在市场份额迅速扩大的同时,营业利润也 迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

格力电器2019年三季度财务分析详细报告

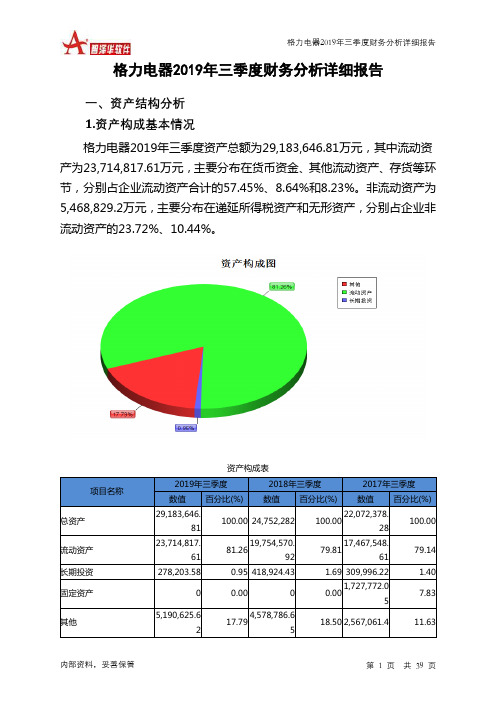

格力电器2019年三季度财务分析详细报告一、资产结构分析 1.资产构成基本情况格力电器2019年三季度资产总额为29,183,646.81万元,其中流动资产为23,714,817.61万元,主要分布在货币资金、其他流动资产、存货等环节,分别占企业流动资产合计的57.45%、8.64%和8.23%。

非流动资产为5,468,829.2万元,主要分布在递延所得税资产和无形资产,分别占企业非流动资产的23.72%、10.44%。

资产构成表项目名称2019年三季度 2018年三季度 2017年三季度 数值 百分比(%)数值百分比(%)数值百分比(%)总资产 29,183,646.81100.00 24,752,282 100.0022,072,378.28 100.00 流动资产 23,714,817.6181.2619,754,570.92 79.8117,467,548.61 79.14 长期投资 278,203.580.95 418,924.43 1.69 309,996.22 1.40 固定资产 00.000.001,727,772.05 7.83 其他5,190,625.6217.794,578,786.6518.50 2,567,061.411.632.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的58.43%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2019年三季度 2018年三季度 2017年三季度 数值 百分比(%)数值百分比(%)数值百分比(%)流动资产 23,714,817.61100.0019,754,570.92 100.0017,467,548.61 100.00 存货 1,952,487.128.231,166,245.63 5.90 1,311,789.1 7.51 应收账款 832,606.393.51 660,273.98 3.34 481,325.46 2.76 其他应收款 00.00 0 0.00 22,459.25 0.13 交易性金融资产 233,815.730.990.000.00 应收票据 00.005,015,211.52 25.395,160,441.99 29.54 货币资金 13,623,323.8157.4510,426,979.57 52.789,337,923.18 53.46 其他7,072,584.5629.822,485,860.2112.581,153,609.636.603.资产的增减变化2019年三季度总资产为29,183,646.81万元,与2018年三季度的24,752,282万元相比有较大增长,增长17.9%。

比亚迪2019年财务分析详细报告

比亚迪2019年财务分析详细报告一、资产结构分析1.资产构成基本情况比亚迪2019年资产总额为19,564,159.3万元,其中流动资产为10,696,660.5万元,主要分布在应收账款、存货、货币资金等环节,分别占企业流动资产合计的41.07%、23.91%和11.83%。

非流动资产为8,867,498.8万元,主要分布在固定资产和无形资产,分别占企业非流动资产的55.76%、14.27%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产19,564,159.3100.0019,457,107.7100.00 17,809,943 100.00流动资产10,696,660.554.6711,521,057.559.2110,268,439.257.66长期投资539,741.7 2.76 578,535.1 2.97 836,701.6 4.70 固定资产4,944,336 25.27 4,367,863 22.45 4,324,481.5 24.28 其他3,383,421.1 17.29 2,989,652.1 15.37 2,380,320.7 13.372.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的42.53%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产10,696,660.5100.0011,521,057.5100.0010,268,439.2100.00存货2,557,156.4 23.91 2,633,034.5 22.85 1,987,280.4 19.35 应收账款4,393,379.5 41.07 4,928,353.4 42.78 5,188,068.1 50.52 其他应收款156,119.4 1.46 101,037.8 0.88 82,549.9 0.80 交易性金融资产3,434.5 0.03 45.1 0.00 0 0.00 应收票据0 0.00 0 0.00 697,300.3 6.79 货币资金1,265,008.3 11.83 1,305,209.5 11.33 990,269 9.64 其他2,321,562.4 21.70 2,553,377.2 22.16 1,322,971.5 12.883.资产的增减变化2019年总资产为19,564,159.3万元,与2018年的19,457,107.7万元相比变化不大,变化幅度为0.55%。

比亚迪2019年三季度财务分析结论报告

比亚迪2019年三季度财务分析综合报告比亚迪2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为29,398.2万元,与2018年三季度的134,710.1万元相比有较大幅度下降,下降78.18%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2019年三季度营业成本为2,725,221.3万元,与2018年三季度的2,883,776.8万元相比有所下降,下降5.5%。

2019年三季度销售费用为104,515.8万元,与2018年三季度的152,047.2万元相比有较大幅度下降,下降31.26%。

2019年三季度在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

2019年三季度管理费用为108,933.6万元,与2018年三季度的92,197.8万元相比有较大增长,增长18.15%。

2019年三季度管理费用占营业收入的比例为3.44%,与2018年三季度的2.65%相比有所提高,提高0.8个百分点。

而企业的营业利润却有所下降,企业管理费用增长并没有带来经济效益的增长,应当关注支出的合理性。

2019年三季度财务费用为49,506.4万元,与2018年三季度的84,479.9万元相比有较大幅度下降,下降41.4%。

三、资产结构分析2019年三季度企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2018年三季度相比,2019年三季度应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2018年三季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,比亚迪2019年三季度的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水内部资料,妥善保管第1 页共3 页。

华润三九2019年一季度财务风险分析详细报告

华润三九2019年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供20,238.77万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供283,291.07万元的营运资本。

3.总资金需求

该企业资金富裕,富裕303,529.83万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为360,881.53万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是828,269.23万元,实际已经取得的短期贷款金额为3,500万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为594,575.38万元,企业有能力在3年之内偿还的贷款总规模为711,422.3万元,在5年之内偿还的贷款总规模为945,116.15万元,当前实际的长短期借款合计为3,678.4万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企

内部资料,妥善保管第页共1 页。

青岛海尔2019年财务报告-20页word资料

2)本公司于2019年7月18日实施2019年度资本公积每10股转增股份10股的分配方案,本次转增完成后,

公司股本由1,339,961,770股变为2,679,923,540股。本报告期内的归属于上市公司股东的每股净资产、基本

每股收益、稀释每股收益以及每股经营活动产生的现金流量净额按照新股本数(2,679,923,540股)计算。上年

这个工作可让学生分组负责收集整理,登在小黑板上,每周一换。要求学生抽空抄录并且阅读成诵。其目的在于扩大学生的知识面,引导学生关注社会,热爱生活,所以内容要尽量广泛一些,可以分为人生、价值、理想、学习、成长、责任、友谊、爱心、探索、环保等多方面。如此下去,除假期外,一年便可以积累40多则材料。如果学生的脑海里有了众多的鲜活生动的材料,写起文章来还用乱翻参考书吗?姓名

实验报告评语

青岛海尔集团有限公司2019年三季度财务分析报告

§1重要提示

1.1本公司董事会、监事会及其董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、

误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

1.2公司全体董事出席董事会会议,其中独立董事刘峰先生以电话会议方式参会。

增加及收购子公司应支付股权款所致。

(13)长期借款较期初下降78.26%,主要是本期子公司偿还借款所致。

(14)应付债券较期初增加100%,主要是子公司本期发行可转换债券所致。

(15)股本较期初增加100%,主要是本公司完成2019年度资本公积每10股转增股份10股的分配方

案所致。

(16)资本公积较期初下降90.76%,主要是是本期同一控制下企业合并影响及实施每10股转增股份

上汽集团2019年一季度财务风险分析详细报告

上汽集团2019年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供5,469,898.69万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为2,268,064.08万元,2019年一季度已经发生的非流动负债合计为9,132,962.11万元。

3.总资金需求

该企业资金富裕,富裕3,201,834.61万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为16,029,117.96万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是20,416,929.97万元,实际已经取得的短期贷款金额为2,196,454.46万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为18,223,023.97万元,企业有能力在3年之内偿还的贷款总规模为19,319,976.97万元,在5年之内偿还的贷款总规模为

21,513,882.98万元,当前实际的长短期借款合计为9,224,336.07万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

但

内部资料,妥善保管第页共1 页。

比亚迪2019年一季度财务分析详细报告

比亚迪2019年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况比亚迪2019年一季度资产总额为19,882,568.9万元,其中流动资产为11,598,608.2万元,主要分布在应收账款、存货、其他流动资产等环节,分别占企业流动资产合计的39.2%、24.76%和12.04%。

非流动资产为8,283,960.7万元,主要分布在固定资产和无形资产,分别占企业非流动资产的53.07%、14.42%。

资产构成表项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产19,882,568.9100.00 17,809,943 100.0014,632,610.9100.00流动资产11,598,608.258.3410,461,974.958.74 7,759,134.5 53.03长期投资561,210.9 2.82 836,701.6 4.70 623,139.6 4.26 固定资产4,396,316.7 22.11 4,324,481.5 24.28 3,821,411.2 26.12 其他3,326,433.1 16.73 2,186,785 12.28 2,428,925.6 16.602.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的39.2%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产11,598,608.2100.0010,461,974.9100.00 7,759,134.5 100.00存货2,871,413.8 24.76 2,476,186.3 23.67 1,710,232 22.04 应收账款4,547,137.3 39.20 5,229,504.6 49.99 4,127,238.9 53.19 其他应收款0 0.00 83,862.2 0.80 59,452.3 0.77 交易性金融资产711.9 0.01 0 0.00 0 0.00 应收票据0 0.00 410,234.7 3.92 439,921.2 5.67 货币资金1,392,257.2 12.00 814,210.4 7.78 909,758 11.72 其他2,787,088 24.03 1,447,976.7 13.84 512,532.1 6.613.资产的增减变化2019年一季度总资产为19,882,568.9万元,与2018年一季度的17,809,943万元相比有较大增长,增长11.64%。

香飘飘2019年三季度财务分析结论报告

香飘飘2019年三季度财务分析综合报告香飘飘2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为13,884万元,与2018年三季度的18,304.06万元相比有较大幅度下降,下降24.15%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2019年三季度营业成本为57,877.71万元,与2018年三季度的46,526.1万元相比有较大增长,增长24.4%。

2019年三季度销售费用为21,887.16万元,与2018年三季度的14,453.81万元相比有较大增长,增长51.43%。

2019年三季度大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2019年三季度管理费用为5,648.38万元,与2018年三季度的2,098.98万元相比成倍增长,增长1.69倍。

2019年三季度管理费用占营业收入的比例为5.63%,与2018年三季度的2.59%相比有所提高,提高3.04个百分点。

管理费用占营业收入的比例有所提高,但营业利润却大幅度下降,管理费用的增长并不合理。

本期财务费用为-230.37万元。

三、资产结构分析与2018年三季度相比,2019年三季度预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年三季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,香飘飘2019年三季度是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

内部资料,妥善保管第1 页共3 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

季度财务分析报告

一、利润分析:

(一)利润额增减变动分析

1、利润额增减变动水平分析

⑴净利润分析:

一季度公司实现净利润38611元,完成年计划的64.35%,比上年同期增加了4556元,增幅13.38%。

净利润增加的原因:一是由于实现利润总额比上年同期增加了4556万元。

⑵利润总额分析:利润总额38611万元,同比上年同期4556元增加了4556元,增幅13.38%。

影响利润总额的是营业利润同比增加了5666元。

⑶营业利润分析:营业利润39721元,较上年34055元增加了5666元,增加了16.64%。

影响产品销售利润的有利因素是是三项期间费用387287元,同比减少24264元,减幅5.9%,不利因素销售毛利同比减少18597万元,减幅4.17%;。

期间费用减少是导致营业售利润增加的主要原因。

(4)产品销售毛利分析:一季度销售毛利427008元,销售毛利较上年减少18597元,减幅4.17%;销售毛利同比减少的原因是收入、成本两项相抵的结果,产品销售收入同比减少了621001元,减幅28.65%,导致了毛利的下降。

2、利润增减变动结构分析及评价

从20XX年一季度各项财务成果的构成来看,产品销售利润占营业收入的比重为28%;比上年同期21%下增加7%;本期营业利润占收入结构比重2.56%,同比上年的1.57%增加了0.99%;利润总额构成2.50%,同比1.57%增加了0.07%;净利润构成为2.50%,比上年的1.57%下降0.07%。

从利润构成情况上看,盈利能力比上年同期都有增加,各项财

务成果结构增加原因:主要是三项期间费用结构下降所致。

目前降低产品销售成本,控制销售费用、管理费用和财务费用的增长是提高产品销售营业利润的根本所在。

二、收入分析

一季度完成销售收入1546690元。

完成年度计划的22.95%,与上期的2167691相比,下降了621001元,下降了28.65%。

主要原因是:学生人数的减少,今年春季全县学生19528人,与上年同期21442人相比,下降了1914人,下降了8.93%;教材的销售码洋875026元,相比上年同期1028161元,下降了153135元,下降了14.89%。

三、成本费用分析

(一)产品销售成本分析

一季度产品销售成本1119681元,较上年同期1722085元,下

降602404,下降了34.98%。

下降的主要原因是销售收入的下降。

(二)各项费用完成情况分析

三项期间费用共计387287万元,实现计划指标24.83%,比上

年同期下降了5.90%;其中销售费用减少是费用总额减少的主要原因

⑴销售费用分析

销售费用178381万元,占费用总额的46%;与上年同比减少了128661万元。

销售费用变动的原因:工资和其他项有较大减少,其中工资比上年同期减少136000元,下降幅度为42%。

⑵管理费用分析

管理费用210540万元,占费用总额的54%;与上年同比增加105347元,增长1.01%。

管理费用变动的原因是坏账准备比增加50000元。

劳动保险费增加75641元,增长797.98%,工会经费增加71元,职工教育经费增加53元,低值易耗品摊销增加3950元,同比增长681%,差旅费增长9883元,同比增长110%,水电费增长1514元,同比增长37%,其他项增加477元,同比增长2%。

办公费等同比减少的项目有:劳动保护费比上年同期下降41%;修理费下降100%;办公费下降53%;税金下降23%;交际应酬费下降21%。

⑶财务费用分析

一季度财务费用支出159元,同比增加96万元,增长1.52%这主要是手续费支出,利息收入1635元,同比增加951元,增加了139%。

四、现金流量表分析

(一)现金流量表增减变动分析:

1、一季度经营活动产生的现金流量净额-691837元,同比减少555127元,减少406%;

2、一季度现金及现金等价物净增加额-691837元,同比上年

-136710元净支出增加555127元,现金及现金等价物净增加额下降406%。

整个现金流量是负数说明公司的现金流量很不乐观。

(二)现金流量数据分析

1、经营活动现金净流量表明经营的现金收入不能抵补有关支出。

2、现金购销比率117%,大于商品销售成本率72%。

这一比率表明生产销售运转不正常,库存积压大。

3、销售收入回笼率22%,表明销售产品的资金赊销比例太高,此比率一般不能低于95%,低于90%则预示应收账款赊销现金收回风

险偏大。

五、有关财务指标分析

(一)获利能力分析

总资产报酬率1%,持平;毛利率28%;降7%;销售净利润率3%;

降1%;权益利润率2%,持平;销售费用率25,增6%;说明获利能力呈

下降趋势。

(二)短期偿债能力分析

流动比率133%,与上年同期比增长5%;速动比率97%,减少1%;表明本期用于流动的资金同比增长较快,企业短期偿债能力很强;现

金比率27%,超出安全比率的20%。

表明偿还短期债务的安全性还可以。

六、存在问题及分析

(一)产品销售成本的增长率与上年同比大于产品销售收入的增长率。

具体表现在:成本增长率大于收入增长率;毛利及毛利率下降。

(二)应收账款较大,获利能力降低,偿债风险加大。

赊销收入占全部收入的比重大,造成营运资金紧张,严重影响了现金净流量。

3月末应收账款余额1635006元,其中:三年以上应收账款为76520元,占其应收账款总额的5%。

销售收回的现金流量少,不足以支付经营现金支出,影响了公司正常运转。

七、意见和改进措施

(一)成本费用利润率低是目前制约公司盈利能力的瓶颈。

建议在扩大销售业务的同时狠抓产品成本节能降耗,分析产品原材料利用率增减变化原因,向管理、生产要利润。

(二)要加强应收账款的管理。

XX县XX有限责任公司

20XX年XX月XX日。