三安光电2018年财务分析详细报告-智泽华

三安光电财务分析报告

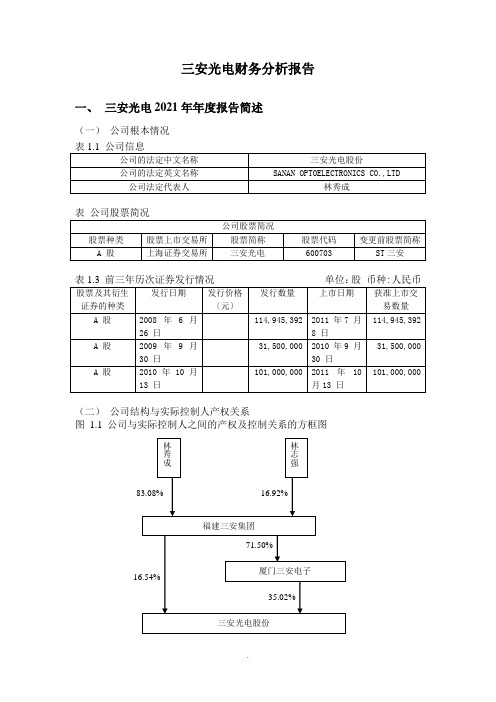

三安光电财务分析报告一、三安光电2021年年度报告简述(一)公司根本情况(二)公司结构与实际控制人产权关系图1.1 公司与实际控制人之间的产权及控制关系的方框图(三)公司主营业务范围公司主要从事全色系超高亮度LED外延片、芯片、LED 液晶背光,高倍聚光太阳能发电系统、PIN光电探测器芯片等的研发、生产与销售。

LED 是一种半导体固体发光器件,能发出红、黄、蓝、绿、青、橙、紫、白色〔加荧光粉〕的光,具有节能、环保、寿命长等特点,无论从节约电能、降低温室气体排放的角度,还是从减少环境污染的角度,LED 作为新型照明光源具有替代传统照明光源的极大潜力。

由于开展时间短,市场需求大,产能明显缺乏,LED 行业将面临极大的开展机遇。

表1.4 主营业务分行业、产品情况表单位:元币种:人民币表1.5 主营业务分地区情况单位:元币种:人民币二、三安光电财务分析——资产负债表垂直分析表2.1 三安光电公司资产负债表垂直分析表金额单位:元〔一〕资产负债表结构变动情况的分析评价1. 资产结构的分析评价从表2.1可以看出:〔1〕从静态分析方面分析。

就一般意义而言,企业的流动资产变现能力强,其资产风险较小;非流动资产变现能力较差,其资产风险较大。

所以,流动资产比重较大时,企业资产的流动性强二风险小,非流动资产比重较高时,企业资产弹性较差,不利于企业灵活调动资金,风险较大。

三安光电公司的本期流动资产比重为43.15%,非流动资产比重为56.58%。

但从资产负债表的明细来看,本期的非流动资产比重较大的原因是公司的在建工程一栏由2021的239,595,765〔元〕剧增至2021年的2,027,892,069〔元〕,可以认为的是该公司的资产的流动性较弱,资产风险偏大。

〔2〕从动态方面分析。

本期该公司流动资产比重下降19.93%,非流动资产上升了19.93%,结合各资产工程的结构变动情况来看,货币资金的比重下降了较大幅度17.73%,而与此相对的,在建工程上升了较大幅度为22.07%,可以看出,三安光电公司在2021年大幅增大了工程工程建设的投资,也一定程度上导致了货币资金比重的下降。

佛山照明2018年财务分析结论报告-智泽华

佛山照明2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 佛山照明2018年财务分析综合报告一、实现利润分析2018年实现利润为45,106.98万元,与2017年的87,280.29万元相比有较大幅度下降,下降48.32%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

营业收入增长不大,营业利润却大幅度下降,企业成本费用支出增长过快,应注意加强企业内部管理特别是成本费用管理。

二、成本费用分析2018年营业成本为292,283.35万元,与2017年的294,006.91万元相比有所下降,下降0.59%。

2018年销售费用为23,748.54万元,与2017年的21,381.26万元相比有较大增长,增长11.07%。

2018年销售费用有较大幅增长,但营业收入却没有发生多大变化,说明企业的销售策略失当,销售活动并没有取得预期成效。

2018年管理费用为17,387.11万元,与2017年的21,358.1万元相比有较大幅度下降,下降18.59%。

2018年管理费用占营业收入的比例为4.57%,与2017年的5.62%相比有所降低,降低1.05个百分点。

但并没有带来经济效益的明显提高,管理费用控制基本合理,要注意其他成本费用支出项目的控制。

本期财务费用为-2,611.52万元。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,佛山照明2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析佛山照明2018年的营业利润率为11.86%,总资产报酬率为7.55%,净资产收益率为8.30%,成本费用利润率为13.49%。

企业实际投入到企业自身经营业务的资产为427,651.41万元,经营资产的收益率为10.55%,而对外投。

三元股份2018年财务分析结论报告-智泽华

三元股份2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 三元股份2018年财务分析综合报告一、实现利润分析2018年实现利润为23,433.22万元,与2017年的9,385.37万元相比成倍增长,增长1.5倍。

实现利润主要来自于内部经营业务盈利和对外投资取得的收益。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为499,116.71万元,与2017年的431,259.79万元相比有较大增长,增长15.73%。

2018年销售费用为185,707.29万元,与2017年的159,139.58万元相比有较大增长,增长16.69%。

2018年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2018年管理费用为38,535.84万元,与2017年的34,925.44万元相比有较大增长,增长10.34%。

2018年管理费用占营业收入的比例为5.17%,与2017年的5.71%相比有所降低,降低0.54个百分点。

营业利润有所提高,管理费用支出控制较好。

2018年财务费用为14,968.95万元,与2017年的508.21万元相比成倍增长,增长28.45倍。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,三元股份2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析三元股份2018年的营业利润率为3.18%,总资产报酬率为3.64%,净资产收益率为3.38%,成本费用利润率为3.15%。

企业实际投入到企业自身经营业务的资产为1,233,254.21万元,经营资产的收益率为1.92%,而对外投资的收益率为23.07%。

超频三2018年财务分析结论报告-智泽华

超频三2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 超频三2018年财务分析综合报告一、实现利润分析2018年实现利润为2,465.62万元,与2017年的4,441.41万元相比有较大幅度下降,下降44.49%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2018年营业成本为35,284.82万元,与2017年的28,182.34万元相比有较大增长,增长25.2%。

2018年销售费用为3,190.91万元,与2017年的2,565.66万元相比有较大增长,增长24.37%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为6,621.1万元,与2017年的5,714.3万元相比有较大增长,增长15.87%。

2018年管理费用占营业收入的比例为12.9%,与2017年的13.9%相比有所降低,降低1个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

2018年财务费用为1,593.73万元,与2017年的234.39万元相比成倍增长,增长5.8倍。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,超频三2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析。

三安光电财务分析报告

三安光电财务分析报告一、公司概况三安光电是中国领先的光电产品制造商,主要从事光电子产品的研发、生产和销售。

公司成立于2000年,总部位于福建厦门,在全球范围内设有多个研发中心和生产基地。

三安光电的主要产品包括太阳能电池、LED照明产品等。

公司以高质量的产品和服务在行业内享有良好的声誉。

目前,公司已经成长为全球最大的太阳能电池制造商之一二、财务分析1.资产负债表分析根据财务报表数据,截至目前,公司总资产为XX亿元,总负债为XX亿元。

公司的净资产为XX亿元。

资产负债表的总体结构相对稳定,资产负债表中的固定资产占据了较大比例,表明公司在设备和设施方面进行了大量的投资。

同时,公司的流动资产相对较高,即公司有足够的流动资金用于运营和增长。

2.利润表分析公司的销售收入呈现出稳步增长的趋势,年复合增长率达到了XX%。

公司的毛利润率为XX%,这表明公司在产品销售过程中盈利能力较强。

然而,公司的净利润率相对较低,这可能是由于公司在研发和市场投资方面的支出较高。

净利润率为XX%。

3.现金流量表分析公司的经营活动现金流量表现相对稳定,这表明公司在经营方面的现金流量较为健康。

公司的投资活动现金流量主要用于购买固定资产和研发投资。

同时,公司的融资活动现金流量主要用于筹资和偿还债务。

4.财务比率分析根据财务比率分析,公司的流动比率为XX,说明公司有足够的流动资产用于偿付流动负债。

公司的速动比率为XX,这说明公司有足够的流动资产用于偿付短期债务。

公司的资产负债比率为XX,表明公司的资产相对较多,相对较少依赖借款。

同时,公司的净资产收益率为XX%,反映了公司的盈利能力。

三、风险分析1.市场风险光电产品市场竞争激烈,新的技术和产品不断涌现。

公司需要不断创新和提高产品质量,以保持市场竞争力。

2.法律法规风险光电行业的发展受到政策和法规的约束,例如环保要求等。

公司需要遵守相关法律法规,以避免潜在的法律风险。

3.市场需求波动风险光电产品需求存在一定的周期性和波动性。

特变电工2018年财务分析结论报告-智泽华

特变电工2018年财务分析综合报告一、实现利润分析2018年实现利润为278,712.54万元,与2017年的306,018.27万元相比有所下降,下降8.92%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却有所下降,应注意增收减利所隐藏的经营风险。

二、成本费用分析2018年营业成本为3,185,728.43万元,与2017年的3,007,428.49万元相比有所增长,增长5.93%。

2018年销售费用为198,360.7万元,与2017年的197,762.22万元相比变化不大,变化幅度为0.3%。

2018年在销售费用基本不变的情况下营业收入获得了一定程度的增长,企业营销水平有所提高。

2018年管理费用为152,297.4万元,与2017年的203,618.98万元相比有较大幅度下降,下降25.2%。

2018年管理费用占营业收入的比例为3.84%,与2017年的5.32%相比有所降低,降低1.48个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

2018年财务费用为56,580.92万元,与2017年的82,922.06万元相比有较大幅度下降,下降31.77%。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,特变电工2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析特变电工2018年的营业利润率为6.99%,总资产报酬率为3.81%,净资产收益率为6.94%,成本费用利润率为7.66%。

企业实际投入到企业自身经营业务的资产为8,069,149.14万元,经营资产的收益率为3.43%,而对外投资的收益率为-6.04%。

从企业内外部资产的盈利情况来看,对外投资的收益率小于内部资产收益率,也低于企业负债资金成本水平,表明对外投资的盈利能力偏低。

三安光电2018年财务分析结论报告-智泽华

三安光电2018年财务分析综合报告三安光电2018年财务分析综合报告一、实现利润分析2018年实现利润为324,770.32万元,与2017年的385,442.8万元相比有较大幅度下降,下降15.74%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

营业收入增长不大,营业利润却大幅度下降,企业成本费用支出增长过快,应注意加强企业内部管理特别是成本费用管理。

二、成本费用分析2018年营业成本为462,480.75万元,与2017年的429,840.37万元相比有所增长,增长7.59%。

2018年销售费用为11,337.57万元,与2017年的9,773.84万元相比有较大增长,增长16%。

2018年销售费用有较大幅增长,但营业收入却没有发生多大变化,说明企业的销售策略失当,销售活动并没有取得预期成效。

2018年管理费用为50,108.36万元,与2017年的52,299.73万元相比有所下降,下降4.19%。

2018年管理费用占营业收入的比例为5.99%,与2017年的6.23%相比变化不大。

管理费用支出水平正常,但企业经营业务盈利水平有所下降,应注意控制其他成本费用项目的增长。

2018年财务费用为5,568.75万元,与2017年的7,228.15万元相比有较大幅度下降,下降22.96%。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,三安光电2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析三安光电2018年的营业利润率为38.74%,总资产报酬率为11.79%,内部资料,妥善保管第1 页共3 页。

国光电器2018年财务分析结论报告-智泽华

国光电器2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 国光电器2018年财务分析综合报告一、实现利润分析2018年实现利润为负26,848.69万元,与2017年的15,379.33万元相比,2018年出现较大幅度亏损,亏损26,848.69万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入增长不大,却出现了较大幅度的经营亏损,企业经营状况的发展不太令人满意,应采取必要措施。

二、成本费用分析2018年营业成本为354,787.1万元,与2017年的341,431.14万元相比有所增长,增长3.91%。

2018年销售费用为11,058.46万元,与2017年的12,132.11万元相比有较大幅度下降,下降8.85%。

2018年销售费用出现较大幅度下降,但营业收入并没有多大变化,表明企业销售费用控制良好,销售策略正确。

2018年管理费用为12,286.61万元,与2017年的30,413.36万元相比有较大幅度下降,下降59.6%。

2018年管理费用占营业收入的比例为3.04%,与2017年的7.51%相比有较大幅度的降低,降低4.47个百分点。

同时营业利润也有所下降,管理费用的下降并没有引起企业经济效益的提高,要关注其他成本支出的不合理增长。

2018年财务费用为10,640.79万元,与2017年的3,887.97万元相比成倍增长,增长1.74倍。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2017年相比,2018年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,国光电器2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

中信国安2018年财务分析结论报告-智泽华

中信国安2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中信国安2018年财务分析综合报告一、实现利润分析2018年实现利润为224,752.27万元,与2017年的42,719.42万元相比成倍增长,增长4.26倍。

实现利润主要来自于对外投资所取得的收益。

二、成本费用分析2018年营业成本为347,444.19万元,与2017年的355,437.94万元相比有所下降,下降2.25%。

2018年销售费用为30,657.2万元,与2017年的20,648.57万元相比有较大增长,增长48.47%。

2018年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2018年管理费用为33,475.38万元,与2017年的43,919.89万元相比有较大幅度下降,下降23.78%。

2018年管理费用占营业收入的比例为8.42%,与2017年的10.07%相比有所降低,降低1.65个百分点。

经营业务的盈利水平提高,企业管理费用支出控制较好,支出效率提高。

2018年财务费用为34,576.52万元,与2017年的24,540.75万元相比有较大增长,增长40.89%。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中信国安2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中信国安2018年的营业利润率为56.55%,总资产报酬率为15.08%,净资产收益率为23.00%,成本费用利润率为50.11%。

企业实际投入到企业自身经营业务的资产为467,422.4万元,经营资产的收益率为48.09%,而对外。

三安光电财务分析

三安光电财务分析一、简介三安光电是中国领先的半导体照明产品和解决方案供应商之一。

本文将对三安光电进行财务分析,探讨其财务状况和业绩发展情况,以提供对该公司的深入了解。

二、财务状况分析1. 资产状况根据三安光电的财务报表,截至最近一年末,其总资产达到xx亿元。

其中,流动资产占比为xx%,固定资产占比为xx%。

这表明公司的资产结构相对稳健,具备一定的抵御风险能力。

2. 负债状况三安光电的负债总额为xx亿元,其中短期负债占比为xx%,长期负债占比为xx%。

公司的负债水平相对较低,这意味着公司的偿债能力较强。

3. 资本结构三安光电的股东权益占比为xx%,负债占比为xx%。

公司的资本结构相对平衡,具备较高的自有资金比例,有助于保证公司在经营过程中的稳定性。

三、盈利能力分析1. 营业收入根据财务数据,三安光电的经营收入在过去几年中保持了较高速度的增长。

公司的总收入为xx亿元,同比增长xx%。

这表明公司在市场竞争中具备一定的竞争优势。

2. 毛利率三安光电的毛利率为xx%,呈现出稳定的增长趋势。

这意味着公司在产品生产过程中能够有效控制成本,并保持良好的盈利能力。

3. 净利润率三安光电的净利润率为xx%,showing公司在经营活动中实现了良好的盈利能力。

这表明公司在市场竞争中具备较强的盈利能力。

四、经营能力分析1. 应收账款周转率三安光电的应收账款周转率为xx次,说明该公司能够较快地将应收账款转化为现金。

这表明公司的资金使用效率较高。

2. 存货周转率三安光电的存货周转率为xx次,显示公司能够有效管理和运营其存货。

这有助于减少库存滞销风险,提高资金利用效率。

3. 资产周转率三安光电的资产周转率为xx次,说明公司在资产运营上比较高效。

这表明公司能够有效利用资产,为股东创造了较好的回报。

五、风险分析1. 市场竞争风险作为半导体照明产品供应商,三安光电面临着激烈的市场竞争。

公司需不断提升产品研发能力和品质控制,以保持市场竞争优势。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

三安光电2018年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

三安光电2018年资产总额为3,078,932.87万元,其中流动资产为

1,313,546.06万元,主要分布在货币资金、存货、应收票据等环节,分别占企业流动资产合计的33.54%、20.4%和19.93%。

非流动资产为1,765,386.8万元,主要分布在固定资产和无形资产,分别占企业非流动资产的50.48%、16.77%。

资产构成表

2.流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的53.85%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表

3.资产的增减变化

2018年总资产为3,078,932.87万元,与2017年的2,523,665.99万元相比有较大增长,增长22%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:其他非流动资产增加159,241.99万元,应收票据增加113,513.41万元,存货增加88,813.91万元,无形资产增加85,842.84万元,固定资产增加69,334.18万元,在建工程增加35,591.23万元,预付款项增加35,058.08万元,开发支出增加25,831.96万元,长期待摊费用增加13,685.56万元,应收账款增加9,211.35万元,交易性金融资产增加5,048.1万元,递延所得税资产增加1,017.22万元,长期投资增加815.95万元,工程物资增加95.25万元,商誉增加56.03万元,其他应收款增加5.5万元,共计增加643,162.56万元;以下项目的变动使资产总额减少:

应收利息减少303.59万元,货币资金减少33,392.1万元,其他流动资产减少54,200.01万元,共计减少87,895.69万元。

增加项与减少项相抵,使资产总额增长555,266.87万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况

与2017年相比,2018年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2017年相比,资产结构趋于恶化。

主要资产项目变动情况表

二、负债及权益结构分析

1.负债及权益构成基本情况

三安光电2018年负债总额为954,044.89万元,资本金为407,842.49万元,所有者权益为2,124,887.97万元,资产负债率为30.99%。

在负债总额中,流动负债为542,036.78万元,占负债和权益总额的17.6%;短期借款为290,000万元,非流动负债为412,008.11万元,金融性负债占资金来源总额的22.8%。

负债及权益构成表

2.流动负债构成情况

企业短期融资性负债所占比例较大,约占流动负债的68.27%,表明企业的偿债压力较大。

企业经营活动派生的负债资金数额较多,约占流动负

债的20.19%。