平安世纪赢家终身寿险(万能型)

中国平安2010年主要荣誉分类

中国平安2010年主要荣誉分类来源:寿险总部市场部日期:2011-1-11浏览次数:1010次星级: (4.2)公司治理“综合卓越白金奖”――财资杂志(The Asset)“中国最佳管理公司”――《亚洲货币》(Asiamoney)“2010年度香港公司管治卓越奖”――香港上市公司商会/香港浸会大学公司管治与金融政策研究中心“亚洲公司治理杰出表现奖”――《亚洲公司治理》杂志(Corporate Governance Asia)“2010中国主板上市公司最佳董事会”、“2010中国上市公司最佳治理董事会”――《理财周报》投资者关系“最佳投资者关系-首席执行官”、“最佳投资者关系网站/网络传播”、“最佳投资者关系-非国有企业”――《投资者关系杂志》(IR Magazine)“IR百强奖”、“社会责任贡献奖”――南京大学工程管理学院/宜众财经社会责任“2010第一财经•中国企业社会责任榜杰出企业奖”――第一财经“2010中国最佳企业公民”――《21世纪商业评论》、《21世纪经济报道》、21世纪企业公民研究中心“2010企业社会责任优秀案例大奖”――第六届中国公关经理人年会组委会“第14届亚洲保险业大赏-企业社会责任奖(Corporate Social Responsibility Award)”――《亚洲保险评论》(Asia Insurance Review)“2010年度最佳社会责任报告大奖”――和讯网、润灵环球(RKS)联合发起“清馨低碳经济贡献奖”――《每日经济新闻》“世界低碳环境(中国)推动力100强”――第三届世界环保大会。

“中国最佳低碳企业”――经济观察报社/经济观察研究院2010年1月30日,2009年度“中国金融营销奖”颁奖典礼在北京举行,中国平安凭借全国领先的综合金融业务、良好的企业社会责任表现以及广受消费者欢迎的承诺服务品牌运动,蝉联最佳企业社会责任奖,并连夺五项最佳金融产品及品牌营销活动奖项,一举成为本次评选活动中获奖最多的金融保险企业。

平安智盈人生万能险实例讲解 (3)

再者,尚先生一直做生意,今年生意好,不保证明年、后年一直会好。万一亏了怎么办?或者说资金周转不过来怎么办?6000元的保费变成了压力。万能险好就好在它允许保费缓交,甚至不交。尚先生当遇到交不出保费的情况的时候,他可以选择今年不交保费,对他的保障不会有任何影响。明年生意好了,资金周转过来了,还可以多投入一点进去,因为万能险还有一个功能就是追加保费。追加的最高额度是保费的10倍。也就是说,如果今年尚先生生意上不错,他可以在6000元的缴费基础上,再最高投入6万元保费到他的保险帐户中去。这样是不是很人性化呢?

每个家庭有每个家庭不同的情况,不可能千篇一律的!更多的条款规则,我就不在这里一一解释。有其他需要了解的,请直接和我联系 电话:13033273518 QQ 66686910?那么在合同条款上注明的常见的高发率重大疾病中,尚先生可以提前获得12万元中的8万元做为医疗费用,一次性给付。还剩4万元,身故给付。

这是就是本计划所提供的保障。

那在什么情况下需要调整这个计划呢?比如说:当尚先生结婚了,有了孩子了,那他不再是一人吃饱全家不饿的生活状态了。家庭责任提高,这时的他如果发生身故的风险,12万元肯定解决不了问题。因为孩子还小,没有独立生存的能力,要靠母亲。发生这种事情势必对妻子孩子的生活产生极大的影响。这个时候,尚先生就需要调整本计划的保额了。调整到多少才够呢?这可以根据他们日常的生活水准来判断,可以是20万,也可以是30万。调整保额是有规则的,保额增加了,保障成本也会水涨船高。如果一直保持那么高的保额,一定会对将来的养老收益产生影响。所以保额不可以调上去之后一直居高不下。什么时候调下来?那就是当尚先生的家庭责任降低的时候。家庭责任何时降低?当然是当子女独立了。当尚先生的子女独立了,尚先生不用再考虑自己如果发生身故的风险,孩子会没有办法生活,这个时候,尚先生的家庭责任轻了,保额也就可以调下来了,可以调回到12万,甚至再低一些。从而起到降低保障成本,提高养老收益的目的。

关于平安万能险的详细解析和说明

关于平安万能险的详细解析和说明(注: 如买过请必看)文章内红色的部分请购买过万能险或者准备购买万能险的朋友们仔细分析!我已经给论坛上的一些朋友们分析过自己的万能险情况是什么样的了。

结果就不多说了。

自己知道就好。

最近接触了很多以前有购买过保险的客户,其中绝大多数都是在平安购买过投资连接或万能产品的,凡是购买万能险中的客户几乎都理所当然的认为自己购买的是大病险O(T_T)O之前也有很多人咨询过我有关万能险之类的问题,于是我把从网络上看过的一篇有关平安万能险很经典,也很详细的文章分析摘录了下来,以供大家借鉴了解。

同时希望大家根据自己情况购买万能险时,慎重考虑。

投资平安万能重疾保险需要明白的几个问题一、万能重疾保险并不是适合所有的人万能险购买者最好具备几个条件:第一,有稳定持续的收入,第二,有一笔富裕资金且长期内没有其他投资意向,第三,有一定的投资和风险承受意识,但又没有时间和精力进行其他投资。

第四,对万能险的收益回报有中长期准备。

所谓中长期至少应在10年以上。

比较适宜的人群有固定房租收益者、私营企业主、ZF公务员、遗产继承者、有富裕资金等中高收入人群。

所以,50 岁以上的老年人尽量不要购买万能险,由于短期投资难见到收益。

因此这类人买其他品种的保险反而更合适。

第五,笔者建议,保费最好在年交2万元以上,且至少交10年以上收益才不错,如果保费只交5年,每年只交5000元,特别是年龄稍大一些的,保单价值就有可能不够扣除保单保障成本,因而就面临着失效问题。

二、平安万能重疾险主要有以下两个产品组合A:平安智富人生终身寿险A+附加重疾A(其保障成本从主险的保单价值扣除)B:平安智富人生终身寿险B+附加重疾B(其保障成本从主险的保单价值扣除)市场上主要以B为主,因此该文章以B为例说明附加条款:平安智富人生终身寿险B合同条款平安附加智富人生提前给付重大疾病保险B合同条款平安智富人生终身寿险A合同条款平安附加智富人生提前给付重大疾病保险A合同条款三、万能重疾B 款的保险责任平安智富人生终身寿险B 的保险责任:在本合同保险责任有效期内,被保险人因意外伤害事故或疾病身故,本公司按身故当时保单价值与身故当时保险金额的两者之和,给付身故保险金,本合同终止。

世纪赢家万能险26页

附加守护一生终身医疗保险(2007) 附加豁免保险费重大疾病保险(2007) 一年期附加险

• 注意事项:

附加世纪赢家提前给付重疾仅可附加在世纪赢家上,且1万元 ≤ 基本保额≤世纪赢家的基本保额

世纪赢家与赢家重疾保额比例为1:1时,不得附加豁免重疾(3周 岁以上同时附加有守护一生时除外)

三、给付重疾保险金后对主险的影响

一旦发生重疾保险金给付—— 主险基本保额

世纪赢家 + 附加重疾提前给付

主险现金价值

等额减少

保持不变

注:如果主险基本保险金额减少至零,将退还主险合同的 现金价值,主险合同终止。

世纪赢家投保年龄 期交保费 初源自费用智盈人生世纪赢家

0-17周岁

智盈人生

18周岁-60周岁 期交保费最低4000元,超过部分为500元整 数倍 期交保费以6000元为分界点,6000元以上 为5% 每次不得低于1000元,超过的部分须 为100元的整数倍;年交保费<2万, 最高追加不得超过年交保费的10倍 自第4保单年度起,每年均有持交奖励 期交保费<6000元时,最低保额不得低于 期交保费的20倍; 期交保费≥6000元时,不得低于期交保费 的5倍,且不得低于12万; 最高保额需符合产品最高限额表的规定。 身故当时保单价值的105%与基本保额的大 者

富贵的佣金前两年比例为:11%,赢家为14.5%。

基本保额 • 投保时的基本保额:5万元 • 被保险人18周岁后,最低保额不低于期交保费的0.5倍与 1万元的较大者;最高保额需符合产品最高限额表的规定。

增加基本保险金额

减少基本保险金额

部分领取

附加险特殊规定

• 平安世纪赢家可附加以下险种:

报纸.pdf

平安产品注:1、以上“合计生存利益”指:累积生存金+中档累积红利+现金价值;2、上述的红利预测不代表公司实际分红数据,实际分红情况以公司经营情况为准;3、上述的生存金累积生息预测不代表公司实际数据,实际累积生息情况公司每年会定期公布。

1、储蓄+保障张先生25岁,刚参加工作,收入不高,希望通过购买万能险强制自己储蓄,同时还能有一定的保障。

设计:期交6000元,连续交费10年,基本保额12万,附加智盈重疾基本保额12万。

2、保障+投资李先生35岁,是一名医生,收入稳定,希望通过购买万能险拥有较高的保障,同时也看中万能账户投资收益。

设计:期交保费10000元,连续交费10年,基本保额20万,附加智盈重疾基本保额20万,40岁开始连续5年每年追加1万元。

3、投资+养老王先生45岁,个体工商户,收入较高,希望通过购买万能险使资产保值增值,同时可以为晚年生活补充一笔稳定的养老金。

设计:期交保费6000元,连续交费10年,基本保额12万,附加智盈重疾基本保额12万,第一年开始追加保费,连续5年每年追加2万元。

万能险:投资保底的保险理财产品在中国CPI 持续走高、资本市场环境较好的情况下,近年平安的万能账户资产配置中加大了股票及基金的投资比例,适当减少固定收益类资产的投资比例,以求为万能险客户获得更理想的收益。

说明:为了便于理解,上图给出了日利率乘以365天后的数值(四舍五入到两位小数),但并不代表全年的收益等于该数值。

平安万能险结算利率,屡创新高!保险计划特色:◇双重保障健康成长◇保障灵活保额可变◇投资保底安逸理财◇诚意回馈双重奖励◇关怀健康保费豁免◇呵护少儿赢在起点人物:小男孩贝贝,今年1周岁,在他周岁生日时,爸爸妈妈送给他一份特殊的生日礼物———“宝贝赢家,快乐成才”保险计划。

保险计划组合:平安世纪赢家终身寿险(万能型)5万+平安附加世纪赢家提前给付重大疾病保险4万+平安附加豁免保险费重大疾病保险(2007)计划交费:年交保险费15767.08元,持续交费20年,累计交费约31.5万元。

平安世纪赢家PK合众安康天使

平安世纪赢家PK合众安康天使作者:孙晓宇来源:《投资与理财》2008年第18期平安人寿“世纪赢家少儿万能寿险”“世纪赢家”专为0-17岁的少儿客户提供保险保障,交费灵活,领取自主,父母可根据儿女的年龄或生活需要设置教育金、创业金、婚嫁金甚至养老金的领取。

本产品可搭配附加险,为少儿客户提供终身寿险和健康险双重保障,最高可达30种重大疾病保障。

如果同时附加重疾豁免,则可免收豁免期间的各期保费,保单价值还可继续增长。

父母还可为孩子选择和变更主附险的基本保险金额,以满足孩子不同人生阶段对保险保障的不同需求。

“世纪赢家”交费起步为12000元,保单价值的保证利率为年利率1.75%,客户可以根据自己的财务规划和需求,申请部分领取。

另外,“世纪赢家”特设立双重交费奖励。

奖励一:只要客户按照合同的约定按时交纳期交保险费,自第6年起,将奖励客户当期应交期交保险费的2%作为基本持续交费特别奖励,直接计入保单价值,交纳保险费时间越长,所享受的奖励也就越多。

奖励二:当客户持续按时交纳期交保险费到第15保单年度,将额外奖励当期应交期交保险费的15%,同样直接计入保单价值。

点评:平安世纪赢家少儿万能寿险设有1.75%的保证年收益率,保障较全面,是一款针对家庭经济条件中高端的少儿的万能险产品。

但是该款产品保费昂贵,年交费需在12000元以上,门槛较高,不适合普通家庭投保。

合众人寿“安康天使少儿万能险”合众“安康天使少儿万能险”产品计划由《合众安康天使终身寿险(万能型)》、《合众附加安康天使提前给付重大疾病保险》、《合众附加安康天使住院医疗保险》等3款产品组合而成,即主险为《合众安康天使终身寿险(万能型)》,附加险为提前给付重大疾病保险和住院医疗保险。

这款保险计划交费灵活,交费起步为3000元;账户价值领取便利,可根据需要随时调整保额,账户利率下有保底(2.5%)、上不封顶、复利滚存。

18岁以前每年可以报销两次住院医疗费用,在保额内每次住院可以报销80%的费用。

平安世纪赢家儿童万能险

学号:1211144 1211136 1211107毕业论文(设计)(2012 届)题目平安世纪赢家儿童万能险系部金融与贸易系专业金融保险班级保险121班学生姓名郑拓斌鄢文杰邓凯隆成绩指导教师布畏坚完成日期 2013年 4月 26日诚信声明本人郑重声明:所呈交的毕业论文(设计)是我个人在导师指导下,由我本人独立完成。

有关观点、方法、数据和文献等的引用已在文中指出,并与参考文献相对应。

我承诺,论文中的所有内容均真实、可信。

如在文中涉及到抄袭或剽窃行为,本人愿承担由此而造成的一切后果及责任。

毕业论文(设计)作者签名:签名日期:2014 年4月26日摘要少儿保险,就是专门为少年儿童设计的,用于解决其成长过程中所需要的教育、创业、婚嫁费用,以及应付孩子可能面临的疾病、伤残、死亡等风险的保险产品。

人的一生中有很多事情是必须要用钱的,比如养老、医疗、婚嫁、子女医疗,教育等。

也有很多事情是突然发生或者突然想做的,它们也需要很多的钱,比如旅游、聚会、买车、买房、买衣服等。

但是人们都有一中坏的习惯,就是每当自己向左的事情来临的时候,总是先把自己事先计划好的事情想放在一边,去做自己想做的事情。

这样往往会让自己的生活很混乱。

那么需要一种针对性教强的理财方式来控制自己,人寿保险就是这样一种这样的好工具,它有两大特点:一是定期存款,提前取款会有损失;二是每一笔保险金都有它特有的用途,比如:医疗、养老等不到万不得以,不能取出。

呵护少儿赢在起点双重保障健康成长保障灵活保额可变投资保底安逸理财诚意回馈双重奖励缓期交费保障不变保单价值透明公开关键字:少儿保险透明公开AbstractChildren's insurance, is specially designed for children, the need to solve in the process of growth, entrepreneurship education, marriage expenses, risks and meet their children may face the disease, disability, death insurance products.Person's life there are many things have to spend money, such as pension,medical care, marriage, children, health, education etc.. There are a lot of things happen suddenly or suddenly want to do, they also need a lot of money,for example, a car, buy a house party, travel, buy clothes etc.. But people havebad habits, is whenever she left things coming, always put his own plannedthings aside, to do the things you want to do. This will make your life a mess.You need a strong financial means to control their own, life insurance is agood tool, it has two characteristics: one is the deposit, advance withdrawalswill be losses; two is each insurance gold is used, its unique such as: medical,pension and other to all not to, can not be removed.Care of children's win at the starting pointDouble protect the healthy growth ofFlexible security coverage variableAt ease financial investmentSincerity feedback double rewardSuspension of payment guaranteeThe policy value transparencyKeywords: Children's Insurance transparency目录绪论 (6)选题目的及意义: (6)论文框架与结构: (6)保险的意义 (6)一、一种理财规划的习惯 (6)二、一种风险转移的行为 (7)三、一种资产保全的方式 (7)四、一种中华民族的美德 (7)五、一种热爱祖国的行为 (7)六、一种人生名誉的尊严 (7)七、一种家庭成员的责任 (7)平安世纪赢家儿童万能险的特色 (8)平安世纪赢家儿童万能险保险责任 (9)险额计算及案例分析 (10)案例分析 (10)投保建议 (11)参考文献 (13)绪论选题目的及意义:随着时代的发展儿童保险已经逐渐被人们所关注,因为少儿身体机能发育不完善,抵御疾病侵蚀的能力较弱,所以孩子患病尤其是患重大疾病的风险加大,一些原来在成年人中发病率较高的疾病,已经呈现低龄化发展趋势。

平安世纪赢家终身寿险(万能型)等保全规则

附件4:《平安世纪赢家终身寿险(万能型)(815)》等保全规则【说明:本规则仅适用于《平安世纪赢家终身寿险(万能型)》(815)、《平安附加世纪赢家提前给付重大疾病保险》(816),未涉及之规定以《中国平安人寿保险公司个人寿险保全作业规则》规定为准。

】平安世纪赢家终身寿险(万能型)(815)一、一般保全规则:同《中国平安人寿保险公司个人寿险保全作业规则》。

二、特殊保全规则:(一)增加基本保险金额1.条件:(1)本主险合同生效满1年;(2)在被保险人65周岁的保单周年日之前申请;(3)以前各期和当期应交期交保险费均已交纳;(4)每个保单年度最多只能申请1次;(5)被保险人职业为四类及以下。

2.基本保险金额增加后,期交保险费不变。

3.增加的基本保险金额对应的保险责任,自公司审核同意后的下一个结算日的零时起生效。

4.最高基本保险金额限制:在被保险人18周岁前增加,北京、上海、广州、深圳的保单最高基本保险金额不得超过10万元,其他机构不得超过5万元;在被保险人18周岁后增加,需符合产品最高限额表的规定,基本保险金额最高限额与保险费的倍数关系如下。

性别投保年龄倍数男性0-17岁81女性0-17岁112 说明:上表最高限额倍数的设计基础为最低年交保费12000元;基本保险金额最高限额=上表倍数×期交保险费(小交别情况下期交保险费为对应的年交保险费)5.基本保险金额增加必须是100元的整数倍。

(二)减少基本保险金额(1)条件:①合同生效1年后;②每个保单年度最多只能申请1次。

(2)基本保险金额减少后,期交保险费不变。

(3)减少的基本保险金额对应的保险责任,自公司审核同意后的下一个结算日的零时起生效。

(4)最低基本保险金额限制:被保险人年满60周岁后,减保后的基本保险金额不得低于1万元;其余情况减保后的基本保险金额不得低于1万元和0.5倍期交保险费两者的较大者,对于小交别,其中的期交保险费采用对应的年交保费。

平安世纪赢家终身寿险投保规则

平安世纪赢家终身寿险等投保规则〖说明:本规则仅适用于《平安世纪赢家终身寿险(万能型)》(815)、《平安附加世纪赢家提前给付重大疾病保险》(816),未涉及之内容以《中国平安保险公司个人寿险投保规则(6.01版)》规定为准〗平安世纪赢家终身寿险(万能型)(815)1.0 投被保人要求:●被保险人投保年龄:0-17周岁;●以下人群不得做投保人:✓无固定职业者;✓年收入低于6万元。

●以下人群不得做被保险人:✓从事五级及以上职业者。

2.0 同一投保人为同一被保人投保本险种仅限一件。

3.0 风险保额:本险种计一倍寿险风险保额。

4.0 交费规则:●期交保费:约定每年支付的期交保险费不得低于12000元,超过12000元时,超过的部分必须为1200元的整数倍;月缴、季缴和半年缴按缴别系数折算各缴别的最低保费标准,其中月缴首期须交纳3个月保费;●追加保险费:不得低于4000元,超过的部分必须为1000元的整数倍。

主险年交保费2万元以上(含2万元)时,每个保单年度累计追加保险费可超过年交保险费的10倍。

5.0 保额规则:●最低基本保险金额不得低于年缴保险费的0.5倍,且不得低于5万元;●最高基本保险金额不得超过公司对未成年人累计人身险保额上限的要求。

6.0 附加险规则:●仅可以选择附加一年期附加险、赢家重疾(816)、豁免重疾(916)、守护一生(918);●本险种与赢家重疾保额比例为1:1时,不得附加豁免重疾(3周岁以上同附加有守护一生时除外)。

平安附加世纪赢家提前给付重大疾病保险(816)●被保险人投保年龄:0-17周岁;●仅可以附加于平安世纪赢家终身寿险(万能型)(815),且不得超过对应主险的基本保险金额;●基本保险金额不得低于1万元;●本险种计一倍重疾责任保额。

●首期扣除初始费用后的保险费(包括年交保险费和追加保险费)须满足以下要求:✓年交方式下,扣除初始费用后的保险费大于等于按照投保时危险保额和年龄计算的主附险17个月的保障成本;✓半年交方式下,扣除初始费用后的保险费大于等于按照投保时危险保额和年龄计算的主附险11个月的保障成本;✓季交和月交方式下,扣除初始费用后的保险费大于等于按照投保时危险保额和年龄计算的主附险8个月的保障成本;✓以上均可以通过金领系统进行测试。

平安智盈人生终身寿险(万能型)

平安智盈人生终身寿险(万能型)∙平安智盈人生终身寿险(万能型)的产品特点∙平安智盈人生终身寿险(万能型)投保示例平安智盈人生终身寿险(万能型)的产品特点∙双重保障保额可变∙投资保底理财方便∙持续交费奖励多多∙缓期交费保障不变保单价值透明公开返回页首平安智盈人生终身寿险(万能型)投保示例说明:平安智盈人生万能+重疾保险计划可以提供多种形式的寿险和健康险保障,下面以养老健康保障为例来说明本保险计划的特点。

李先生30岁,男性,投保平安智盈人生万能+重疾保险计划。

1.期交保险费6000元,连续交费20年,保单年度初交费;2.第1—3个保单年度,每个保单年度初额外交纳追加保险费20000元;3.投保时主险基本保险金额20万元,附加险基本保险金额20万元;4.李先生自65岁起,在每个保单周年日部分领取现金价值12000元作为养老金。

本图例仅供您理解示例,详细情况和数据以保险利益测算表为准。

1.假定结算利率处于中水平情况:60岁的保单周年日,李先生的保单价值(即现金价值)约45万元,自65岁起每个保单周年日领取12000元养老金,到80岁的保单周年日仍有身故保险金约78万元;2.假定结算利率处于低水平情况:60岁的保单周年日,李先生的保单价值(即现金价值)约22万元,自65岁起每个保单周年日领取12000元养老金,到80岁的保单周年日仍有身故保险金约7万元。

一份专门针对健康保障和退休理财的保险计划持续按时交纳期交保险费,在时间与复利的积累下,您的保单价值就可以享受长期的稳健收益,为健康保障和晚年生活做好充足的准备。

合理的保险费用,分配比例稳步增长贴心的保单设计,长期持有,享受超值性价比,将越来越多的资金投入保单价值,让您的退休金稳健积累。

忠诚的生命守护神,遭遇大病可及时获取保险金支援这是您贴身的财务急救箱,大病及时支援,让您轻松应对人生关键时期,尽享无忧人生。

配合退休年龄的规划,一次或分次领取现金价值透过平安智盈人生灵活的理财设计,当届满您个人理想的退休年龄时,就可一次或分次领取现金价值,让您安享富足无忧的晚年生活。

平安世纪赢家终身寿险(万能型)条款

阅读指引本阅读指引有助于您理解条款.....合同..........。

..”.内容的解释以条款为准.............,.对.“平安...世纪赢家终身寿险........(万能型)您拥有的重要权益投保后10日内您可以要求全额退还保险费………………………………………………1.3被保险人可以享受本主险合同提供的保障………………………………………………3.3您可以按照本条款约定选择及变更基本保险金额 (3)受益人享有领取保险金时可选择不同领取方式的权利…………………………………4.4您有缓交期交保险费的权利………………………………………………………………2.3您有部分领取保单账户价值的权利………………………………………………………2.8您有退保的权利……………………………………………………………………………6.1您应当特别注意的事项在某些情况下,我们不承担保险责任,详见条款正文中背景突出显示的内容……………………………………………………………………………………… 3.4、4.1 退保会给您造成一定的损失,请您慎重决策……………………………………………6.1您有如实告知的义务………………………………………………………………………7.1缓交期交保险费会影响持续交费特别奖励………………………………………………2.4您有及时向我们通知保险事故的责任……………………………………………………4.1我们对一些重要术语进行了解释,并作了显著标识,请您注意 (8)条款是保险合同的重要内容,为充分保障您的权益,请您仔细阅读本条款。

3.2未成年人身故保险金限制7.1明确说明与如实告知8.12周岁平安世纪赢家终身寿险(万能型)条款(平保寿发[2009]150号,2009年9月呈报中国保监会备案)在本条款中,“您”指投保人,“我们”、“本公司”均指中国平安人寿保险股份有限公司。

您与我们的合同1.1 合同构成本保险条款、保险单或其他保险凭证、投保书、与保险合同有关的投保文件、合法有效的声明、批注、批单、附加险合同、其他书面协议都是您与我们之间订立的保险合同的构成部分。

平安智盈人生终身寿险(万能型)详细条款协议

平安智盈人生终身寿险(万能型)详细条款--合同在本条款中,“您”指投保人,“我们”、“本公司”均指中国平安人寿保险股份有限公司。

1.您与我们的合同1.1合同构成本保险条款、保险单或其他保险凭证、投保书、与保险合同有关的投保文件、合法有效的声明、批注、批单、附加险合同、其他书面协议都是您与我们之间订立的保险合同的构成部分。

“平安智盈人生终身寿险(万能型)合同”以下简称为“本主险合同”。

1.2合同生效本主险合同自我们同意承保、收取首期期交保险费并签发保险单开始生效,具体生效日以保险单所载的日期为准。

本主险合同生效日以后每年的对应日是保单周年日。

保单年度、保险费应交日均以该日期计算。

如果当月无对应的同一日,则以该月最后一日作为对应日。

1.3犹豫期自您签收本主险合同次日起,有10天的犹豫期。

在此期间您可以认真审视本主险合同,若您在此期间提出解除合同,需要填写书面申请书,并提供您的保险合同及身份证明,我们会无息退还您所交的全部保险费。

自您书面申请解除合同之日起,本主险合同即被解除,我们自始不承担保险责任。

1.4保险期间本主险合同的保险期间为终身,自本主险合同生效日起至被保险人身故时止。

2.我们提供的保障2.1保险金额(1)基本保险金额本主险合同的基本保险金额由您在投保时与我们约定并在保险单上载明,投保时的基本保险金额须符合我们当时的投保规定。

若该金额发生变更,则以变更后的金额为基本保险金额。

(2)保险金额本主险合同的保险金额等于保单价值的105%和基本保险金额两者的较大者。

2.2保险责任在本主险合同有效期内,我们承担如下保险责任:身故保险金被保险人身故,我们按身故当时的保险金额给付“身故保险金”,本主险合同终止。

2.3基本保险金额的变更下列情形会引起基本保险金额变更:(1)交纳追加保险费在我们收到您的追加保险费后,基本保险金额按追加保险费等额增加。

(2)部分领取现金价值在我们收到您的部分领取申请书后,基本保险金额按领取的现金价值等额减少。

平安世纪赢家终身寿险(万能型)

平安世纪赢家终身寿险(万能险)险种详细险种类别:万能险投保年龄:出生满30天-17周岁保险期限:终身交费年限:3年,5年,15年(不限)产品特色:呵护少儿赢在起点双重保障健康成长保障灵活保额可变投资保底安逸理财诚意回馈双重奖励缓期交费保障不变保单价值透明公开保险责任:身故保险金:给付主险基本保险金额与保单价值之和。

重大疾病保险金:90天等待期后因疾病发生重大疾病,给付本附险的基本保险金额作为“重大疾病保险金”;因意外发生重大疾病,无等待期。

若申请增加本附险合同的基本保险金额,则对于每次增加的部分也适用上述等待期的约定。

给付重大疾病保险金后,本附险合同终止。

主险合同基本保险金额按重大疾病保险金等额减少;如果主险合同基本保险金额减少至零,给付主险合同保单价值,主险合同终止。

如被保险人在年满3周岁前初次发生“重大疾病”,将按一定比例给付上述“重大疾病保险金”。

费用介绍归属的保单年度第1保单年度第2保单年度第3保单年度第4至5 保单年度第6及以后各保单年度每期期交保险费初始费用率(年交方式)0-2500元的部分50% 25% 15% 10% 5% 超出2500元的部分5% 5% 5% 5% 5%追加保费初始费用率(现行比例)5% 5% 5% 5% 5%部分领取手续费(现行标准)每保单年度前两次部分领取现金价值免收手续费,以后各次部分领取手续费为20元。

保单价值的计算方法如下图示意(详细情况请阅读产品说明书)最低保证利率:本产品保证利率为年利率1.75%,对应日利率为0.004795%。

犹豫期退保:自您签收合同次日起,有10天的犹豫期,如果您在犹豫期内要求解除合同,我们退还您所交纳的全部保险费。

解约:在犹豫期后,如果您希望解除保险合同,您可以一次领取您的保单价值。

保险示例:男生贝贝,今年1周岁,投保平安世纪赢家+赢家重疾+豁免重疾07保险计划。

年交保险费15767.08元(其中,世纪赢家年交保险费15600元,豁免重疾07年交保险费167.08元),持续交费20年,累计交费约31.5万元;投保时世纪赢家主险基本保险金额5万元,附加重疾基本保险金额4万元。

平安世纪赢家终身寿险

平安世纪赢家终身寿险(万能型)投保示例

说明:平安世纪赢家万能+重疾保险计划可以提供多种形式的寿险和健康险保障,下面以教育、健康保障为例来说明本保险计划的特点。

小宝宝0岁,男性,投保平安世纪赢家+重疾保险计划。

∙年交保险费12000元,连续交费15年。

∙投保时寿险保障为5万元,重大疾病保障为4万元。

∙15、16、17岁每年领取6000元做为高中教育金;

18、19、20、21每年领取2万元做为大学教育金;

25岁领取4万元做为创业金;

共计领取13.8万元做为教育金和创业金。

∙假定结算利率处于中(4.5%/年)水平情况:30岁的保单周年日,小宝宝的保单账户价值(即现金价值)约27万元,60岁的保单周年日保单账户价值约97万元,70岁的保单周年日保单账户价值约148万元。

∙4万元的重大疾病保险金保障少儿健康(3周岁前赔付金额见条款)。

奠定成功人生!

一个长线的保险理财计划将陪伴孩子一生,平安世纪赢家在为孩子提供完善健康保障的同时更有保证的投资收益,让孩子在接受高等教育和自主创业时能够自如选择、从容应对,奠定成功人生的坚实基础。

提供全面保障,为孩子健康、教育、创业、养老提供综合解决方案

少儿万能险,在设计灵活领取和保额调整后,不仅能够帮助解决少儿的教育和创业资金问题,还能为少儿的健康和养老提供可靠的保障,满足不同人生阶段的需求,实现美好人生目标。

忠诚的健康守护神,遭遇重大疾病可及时获取保险金支援

是贴身的财务急救箱,重大疾病及时支援,为孩子提供全面的健康保障,呵护孩子健康成长。

平安智盈人生终身寿险(万能型)详细条款--合同

平安智盈人生终身寿险(万能型)详细条款--合同-CAL-FENGHAI-(2020YEAR-YICAI)_JINGBIAN平安智盈人生终身寿险(万能型)详细条款--合同在本条款中,“您”指投保人,“我们”、“本公司”均指中国平安人寿保险股份有限公司。

1.您与我们的合同1.1合同构成本保险条款、保险单或其他保险凭证、投保书、与保险合同有关的投保文件、合法有效的声明、批注、批单、附加险合同、其他书面协议都是您与我们之间订立的保险合同的构成部分。

“平安智盈人生终身寿险(万能型)合同”以下简称为“本主险合同”。

1.2合同生效本主险合同自我们同意承保、收取首期期交保险费并签发保险单开始生效,具体生效日以保险单所载的日期为准。

本主险合同生效日以后每年的对应日是保单周年日。

保单年度、保险费应交日均以该日期计算。

如果当月无对应的同一日,则以该月最后一日作为对应日。

1.3犹豫期自您签收本主险合同次日起,有10天的犹豫期。

在此期间您可以认真审视本主险合同,若您在此期间提出解除合同,需要填写书面申请书,并提供您的保险合同及身份证明,我们会无息退还您所交的全部保险费。

自您书面申请解除合同之日起,本主险合同即被解除,我们自始不承担保险责任。

1.4保险期间本主险合同的保险期间为终身,自本主险合同生效日起至被保险人身故时止。

2.我们提供的保障2.1保险金额(1)基本保险金额本主险合同的基本保险金额由您在投保时与我们约定并在保险单上载明,投保时的基本保险金额须符合我们当时的投保规定。

若该金额发生变更,则以变更后的金额为基本保险金额。

(2)保险金额本主险合同的保险金额等于保单价值的105%和基本保险金额两者的较大者。

2.2保险责任在本主险合同有效期内,我们承担如下保险责任:身故保险金被保险人身故,我们按身故当时的保险金额给付“身故保险金”,本主险合同终止。

2.3基本保险金额的变更下列情形会引起基本保险金额变更:(1)交纳追加保险费在我们收到您的追加保险费后,基本保险金额按追加保险费等额增加。

平安保险公司万能结算利率公告

平安保险公司万能结算利率公告1、中国平安人寿保险股份有限公司于2008年12月1日公布2008年11月万能保险结算利率:说明:平安个人万能保险目前包括平安智富人生终身寿险(万能型,A)、平安智富人生终身寿险(万能型,B)、平安智富人生终身寿险(万能型,A,2004)、平安智富人生终身寿险(万能型,B,2004)、平安智盈人生终身寿险(万能型)、平安世纪赢家终身寿险(万能型)、平安附加赢定金生终身寿险(万能型);平安个人银行万能保险目前包括平安稳赢一生两全保险(万能型)、平安稳赢一生两全保险(万能型,Ⅱ)、平安金玉满堂两全保险(万能型)、平安金彩人生两全保险(万能型)、平安附加聚富步步高两全保险(万能型);平安团体万能保险目前为平安财富人生团体年金保险(万能型)。

本次公布的结算利率数值仅适用于2008年11月份,并不代表未来的投资收益,平安个人万能保险、平安个人银行万能保险及平安团体万能保险的结算利率每月公布。

客户可以通过我公司全国客户服务热线95511、中国平安保险集团网站()以及保险顾问查询相关的保单信息。

2、中国平安人寿保险股份有限公司于2008年11月3日公布2008年10月万能保险结算利率:3、中国平安人寿保险股份有限公司于2008年10月6日公布2008年9月万能保险结算利率:4、中国平安人寿保险股份有限公司于2008年9月1日公布2008年8月万能保险结算利率:5、中国平安人寿保险股份有限公司于2008年8月1日公布2008年7月万能保险结算利率:6、中国平安人寿保险股份有限公司于2008年7月1日公布2008年6月万能保险结算利率:7、中国平安人寿保险股份有限公司于2008年6月2日公布2008年5月万能保险结算利率:8、中国平安人寿保险股份有限公司于2008年5月5日公布:•2008年4月份平安个人万能保险的结算利率为日利率万分之一点五零二七(日利率乘以366折算为年化利率,约等于5.50%);•2008年4月份平安团体万能保险的结算利率为日利率万分之一点零二四六(日利率乘以366折算为年化利率,约等于3.75%);9、中国平安人寿保险股份有限公司于2008年4月5日公布:•2008年3月份平安个人万能保险的结算利率为日利率万分之一点五零二七(日利率乘以366折算为年化利率,约等于5.50%);•2008年3月份平安团体万能保险的结算利率为日利率万分之一点零二四六(日利率乘以366折算为年化利率,约等于3.75%);10、中国平安人寿保险股份有限公司于2008年3月8日公布:•2008年2月份平安个人万能保险的结算利率为日利率万分之一点四三四四(日利率乘以366折算为年化利率,约等于5.25%);•2008年2月份平安团体万能保险的结算利率为日利率万分之一点零二四六(日利率乘以366折算为年化利率,约等于3.75%);11、中国平安人寿保险股份有限公司于2008年2月2日公布:·2008年1月份平安个人万能保险的结算利率为日利率万分之一点四三四四(日利率乘以366折算为年化利率,约等于5.25%);·2008年1月份平安团体万能保险的结算利率为日利率万分之一点零二四六(日利率乘以366折算为年化利率,约等于3.75%);中国银行人民币现行利率表(99001)一、存款利率月息年息备注1、活期0.8250.99▲2、定期三个月 1.650 1.98半年 1.800 2.16▲一年 1.875 2.25▲二年 2.025 2.43▲三年 2.250 2.70▲五年 2.400 2.88▲3、零存整取、存本取息、整存零取一年 1.650 1.98▲三年 1.800 2.16▲五年 1.875 2.25▲4、定活两便按一年以内整存整取同档次利率打6折三个月以下0.8250.990▲三个月(含三个月)以上不满半年0.990 1.188▲半年(含半年)以上不满一年 1.080 1.296▲一年(含一年)以上 1.125 1.35▲5、通知存款一天 1.125 1.35▲七天 1.575 1.89▲6、协定存款 1.425 1.71▲7、养老保险基金存款 1.650 1.98▲二、透支利率月息年息备注1、活期存款透支15.00018.00★2、信用卡透支15.00018.00三、住房存款月息年息备注(一)住房公积金存款当年归集的按活期库存宽利率计息;上年结转的本息暂按3个月整存整取利率计息;管理中心在受托银行专户内的沉淀资金按3年期零存整取存款利率计息1、当年归集的个人住房公积金存款0.8250.99▲2、上年结转的个人住房公积金存款 1.650 1.98▲3、管理中心在受托银行专户内的沉淀资金 1.800 2.16▲(二)其它住房存款按同期同档次存款利率计息四、短期贷款月息年息备注六个月以下(含六个月) 4.650 5.58▲六个月至一年(含一年) 4.875 5.85▲五、中长期贷款月息年息备注一年以上至三年(含三年) 4.950 5.94▲三年以上至五年(含五年) 5.025 6.03▲五年以上 5.175 6.21▲六、票据贴现在再贴现利率基础上按不超过同期贷款利率(含浮动)加点▲七、个人住房担保贷款月息年息备注(一)用住房公积金发放的贷款在3个月整存整取存款利率基础上加点执行1、一年至三年(含三年) 3.150 3.78▲2、三年至五年(含五年) 3.450 4.14▲3、五年至十年(含十年) 3.600 4.32▲4、十年至十五年(含十五年) 4.050 4.86▲5、十五年至二十年(含二十年) 4.500 5.40▲(二)用信贷资金发放的贷款按法定贷款利率(不含浮动)减档执行1、一年以下 4.650 5.58▲2、一年至三年(含三年) 4.875 5.85▲3、三年至五年(含五年) 4.950 5.94▲4、五年至十年(含十年) 5.025 6.03▲5、十年以上在3至5年(含5年)法定贷款利率(6.03%)的基础上适当上浮,上浮幅度最高不得超过5%▲八、特种贷款利率10.98013.176九、逾期及挤占挪用贷款利率月息年息备注1、逾期贷款日息万分之二点一2、挤占挪用贷款日息万分之五十、人民银行存贷款利率月息年息备注1、在人行准备金(含超额储备金)存款 1.725 2.07▲2、向人行借款二十天 2.700 3.24▲三个月 2.925 3.51▲六个月 3.075 3.69▲一年期 3.150 3.78▲铺底资金 1.725 2.07▲3、向人行再贴现 1.800 2.16▲4、向人行借款逾期日息万分之五5、欠缴准备金日息万分之六注:★为中国银行自行制订的利率;▲为调整的利率,自1999年6月10日起执行。

安世纪赢家万能险真相

近日伙伴们在拜访客户的销售过程中经常遇到平安的 同业竞争,遭遇碰单最多的是目前平安的热销产品世纪赢 家终身寿险(万能型)。平安业务员在给客户介绍时该险 种不仅灵活,而且利益很高,非常具有诱惑性。连我们公 司的业务伙伴在初次接触时都非常欣赏。 经过收集整理及对该险种的学习后,总结出该险种几 个不利之处与大家共同学习,从而坚定销售信心同时树立 对我司险种的销售信心。 一、对营销伙伴而言,销售利益不高——佣金低,且超过 12000以上保费按趸交计算业务员佣金。具体如下:

10%

4.5%

3%

3%

3%

2.5%

2%

中国最专业保险资料下载网维爱网收集整理 中国最专业保险资料下载网维爱网 收集整理

通过对比,我们可以发现同样销售短期缴费的险种,中国人寿营 销员的销售利益更高。 二、对于客户存在以下不利之处,且销售人员在销售过程中不会给 客户进行详细的如实告知 1、万能险,实质不万能:万能险属于终身缴费险种,该险种的最少 缴费年限为3年。如果客户暂缓交纳期交保险费,那么之后每次缴纳期 交保险费时,须按顺序依次交纳之前各期缓交的期交保险费,最后交 纳当期应交期交保险费。所交的期交保险费分别归属到相应的保单年 度。所谓交费方式灵活实质不灵活;(摘至平安保险合同) 2、持续交费特别奖励:如果客户在保单生效日起5年内,每年均按 期支付期交保费,自第6保单年度起,在客户按期支付期交保费后,平 安将额外分配当期应交保费的2%作为基本持续交费特别奖励计入保单 价值。 (摘至平安保险合同) 但如果客户中途暂缓交纳期交保险费,追加保险费和补交的以前各 期保险费不享受持续交费特别奖励; (摘至平安保险合同)

年龄

1 2 3 4 5 6 7 8 9 10

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

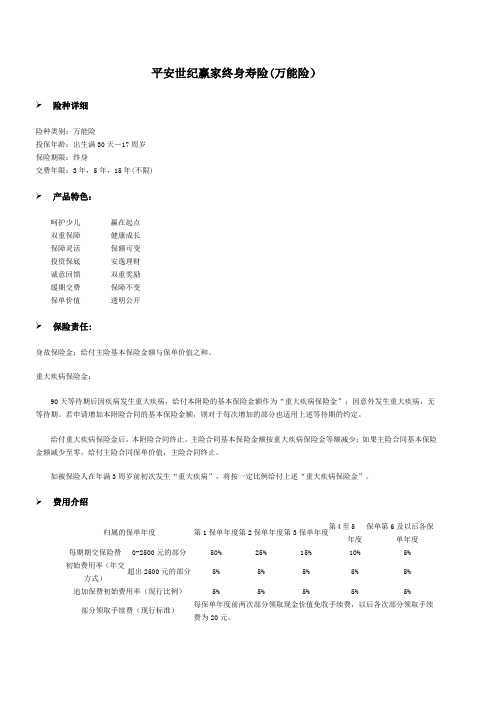

平安世纪赢家终身寿险(万能险)

险种详细

险种类别:万能险

投保年龄:出生满30天-17周岁

保险期限:终身

交费年限:3年,5年,15年(不限)

产品特色:

呵护少儿赢在起点

双重保障健康成长

保障灵活保额可变

投资保底安逸理财

诚意回馈双重奖励

缓期交费保障不变

保单价值透明公开

保险责任:

身故保险金:给付主险基本保险金额与保单价值之和。

重大疾病保险金:

90天等待期后因疾病发生重大疾病,给付本附险的基本保险金额作为“重大疾病保险金”;因意外发生重大疾病,无等待期。

若申请增加本附险合同的基本保险金额,则对于每次增加的部分也适用上述等待期的约定。

给付重大疾病保险金后,本附险合同终止。

主险合同基本保险金额按重大疾病保险金等额减少;如果主险合同基本保险金额减少至零,给付主险合同保单价值,主险合同终止。

如被保险人在年满3周岁前初次发生“重大疾病”,将按一定比例给付上述“重大疾病保险金”。

费用介绍

归属的保单年度第1保单年度第2保单年度第3保单年度第4至5 保单

年度

第6及以后各保

单年度

每期期交保险费初始费用率(年交

方式)

0-2500元的部分50% 25% 15% 10% 5% 超出2500元的部分5% 5% 5% 5% 5%

追加保费初始费用率(现行比例)5% 5% 5% 5% 5%

部分领取手续费(现行标准)每保单年度前两次部分领取现金价值免收手续费,以后各次部分领取手续费为20元。

保单价值的计算方法如下图示意(详细情况请阅读产品说明书)

最低保证利率:本产品保证利率为年利率1.75%,对应日利率为0.004795%。

犹豫期退保:自您签收合同次日起,有10天的犹豫期,如果您在犹豫期内要求解除合同,我们退还您所交纳的全部保险费。

解约:在犹豫期后,如果您希望解除保险合同,您可以一次领取您的保单价值。

保险示例:

男生贝贝,今年1周岁,投保平安世纪赢家+赢家重疾+豁免重疾07保险计划。

年交保险费15767.08元(其中,世纪赢家年交保险费15600元,豁免重疾07年交保险费167.08元),持续交费20年,累计交费约31.5万元;

投保时世纪赢家主险基本保险金额5万元,附加重疾基本保险金额4万元。

15、16、17岁每年领取1万元做为高中教育金;

18、19、20、21岁每年领取2万元做为大学教育金;

25岁领取4万元做为创业金。

共计领取15万元做为教育金和创业金。

持续交费双重奖励:第6-20年,每年将获得年交保费的2%做为基本持续交费奖励;并在第15年额外获得年交保费的15%做为额外持续交费奖励。

在贝贝18周岁时,将世纪赢家主险基本保额调高至20万,附加重疾险基本保额调高至18万,增强保障。

在贝贝60周岁时,将世纪赢家主险和附加重疾险基本保额调低至1万元,充分享受投资增值。

在交费期间内,如果罹患重疾,则可豁免以后各期保费,利益不受影响。

单位:人民币元

保单年

度不同假定结算利率下的保单年度末

保单价值(即现金价值)

不同假定结算利率下的保单年度末

身故保险金

不同假定结算利率下的保单年

度末重疾保险金

低(保证

利率)中高

低(保证利

率)中高

低(保证

利率)中高

1 13807 14319 14455 63807 64319 64455 20000 20000 20000

10 161541 198609 209962 211541 248609 259962 40000 40000 40000

20 244889 420053 483774 444889 620053 683774 180000 180000 180000

30 242126 656610 843701 442126 856610 1043701 180000 180000 180000

40 280197 1112330 1574047 480197 1312330 1774047 180000 180000 180000

50 313943 1877261 2930913 513943 2077261 3130913 180000 180000 180000

60 328581 3152670 5445011 338581 3162670 5455011 10000 10000 10000

70 384641 5377861 10213325 394641 5387861 10223325 10000 10000 10000

80 445514 9171876 19156835 455514 9181876 19166835 10000 10000 10000 重要提示:

该演示纯粹是描述性的,最低保证利率之上的投资收益是不确定的,不能理解为对未来的预期。