教你分析资产负债表(案例)

资产负债表分析教材实例

一年内到期的长期负 债 其他流动负债

流动负债合计

2007年 6 466 26 000

2006年 增减额 增减率% 6 549 -83 -1.26 29 000 -3 000 -10.34

191 589 138 488 53 101

38.34

★非流动负债变动分析 冀东水泥公司非流动负债变动分析表 单位:万元

负债及股东权 535 596 395 899 139 697 35.29 益合计

★流动负债变动分析 冀东水泥公司流动负债变动分析表 单位:万元

项目 短期借款 应付票据

2007年 140 242

3 622

2006年 74 000 15 250

增减额 增减率% 66 242 89.53 -11 628 -76.25

★所有者权益变动分析 冀东水泥公司所有者权益变动分析表 单位:万元

项目

股本 资本公积 盈余公积

2007年

96 277 74 244 28 905

2006年 增减额 增减率%

96 277 74 241 26 434

0 3 2 471

0.00 0.00 9.32

未分配利润

23 279

10 718 12561 117.19

项目

货币资金 应收票据 应收账款 预付账款 其他应收款 存货 流动资产合计

2007年

43 339 21 444 8 920 44 324 55 235 12 586 185 847

2006年

38 094 14 395 9 933 2 915 20 147 14 360 99 844

2007年结 2006年结 变动差异%

19.77

应付票据

资产负债表分析案例

资产负债表分析案例一、背景介绍资产负债表是一份财务报表,用于记录和总结企业在特定日期的资产、负债和所有者权益的情况。

通过分析资产负债表,可以了解企业的资金运作情况、负债水平以及经营稳定性。

本文将通过分析一家名为A公司的资产负债表,来解释和阐述如何从中获取有价值的信息,为投资者和管理者提供决策参考。

二、资产负债表分析1. 资产部分分析资产是企业拥有的有形和无形资源,可以为企业创造经济利益。

A公司的资产部分主要分为三大类:流动资产、非流动资产和其他资产。

•流动资产:该部分包括货币资金、短期投资、应收账款、存货、其他流动资产等。

通过分析流动资产占比以及账面价值和市场价值的比较,可以判断企业的流动性和资金运作情况。

如果流动资产占比较高,且账面价值与市场价值相差不大,说明企业较为稳定和流动性较强。

•非流动资产:该部分包括长期投资、固定资产和无形资产等。

非流动资产反映了企业的长期投资和固定资产配置情况。

分析非流动资产的结构和价值变动,可以评估企业的投资收益和资本回报率。

•其他资产:该部分包括预付款项、递延所得税资产和其他非流动资产等。

其他资产主要是补充性的资产项目,分析该部分可以了解企业其他重要的资源和财务状况。

2. 负债部分分析负债是企业的债务和负债包括借款和应付款项等。

A公司的负债主要分为两大类:流动负债和非流动负债。

•流动负债:该部分包括短期借款、应付账款、预收账款和其他流动负债等。

流动负债反映了企业的短期债务和应付款项,通过分析流动负债结构和变动情况,可以判断企业的偿债能力和债务风险。

•非流动负债:该部分包括长期借款、递延所得税负债和其他非流动负债等。

非流动负债反映了企业的长期负债和未来需要偿还的债务。

分析非流动负债的结构和变动情况可以评估企业的长期债务风险和偿债能力。

3. 所有者权益分析所有者权益是企业所有者对企业净资产的权益。

它是资产减去负债后的余额,也是企业的净资产。

所有者权益可以分为两部分:股本和资本公积。

1.资产负债表分析——东阿阿胶案例

654

15.5%

694

7.6%

1 302

17.8%

资本公积

689

19.2%

710

16.8%

1 251

13.8%

254

3.5%

盈余公积

276

7.7%

361

8.5%

366

4.0%

343

4.7%

未分配利润

1 124

31.24%

1 700

40.2%

3 245

35.7%

1 613

22.0%

所有者权益合计

2 817

从 表 2 可以看到,东阿阿胶的一个

与其 他 公司相比,东阿阿胶 应收 及

体,逐级往下,最后关注重点分析项目。 特点是货币资金比重很大。2011 年货币 预付款项所占比重明显较低。2011年只占

寻找并关注的重点分析项目主要是以下 资金为 15.03 亿元,占总资产的比重达到 总资产的 4.6%,其周转率也是三家公司

4.固定资产分析 东阿阿胶的固定资产所占的比重较 低,占总资产的比 例为 13.7%,在 三家 公司里面该比重是最低的( 云南白药为 14.7%,同仁堂为 14.3%)。可见东阿阿胶 大量的闲置现金并没有用于扩大产能。 据东阿阿胶 2011 年的年报显示,截 至 2011 年 12 月 31日,公 司募 集资 金 专 户累计投入募投项目 3.52 亿元,原料基 地建设及改扩建项目募集资金承诺投资 总 额 为 2.3573 亿 元,2011 年 投 入资 金 为 1 144.35 万元,2010 年 仅为 362.55 万 元,截 至 2011 年 期末 累计 投 入金 额为 2 485.49 万元。可见,其基 地 投资进 展 速度非常缓慢。 根 据公司阿胶 产品收 益率高以 及公 司存在大量现金 资产、收 益率 较低的现 状,东阿阿胶首先应该从内部寻找有利可 图的投资机会,聚焦阿胶主业、做大阿胶 品类,尽可能将现金资产转化为经营性固 定资产,在生产更多的产品满足市场需求 的同时,增加公司资产的盈利能力。

资产负债表分析实例解读

资产负债表分析实例解读资产负债表是企业会计报表中的重要财务报表之一,它反映了企业在特定日期的资产、负债和所有者权益的情况。

通过对资产负债表进行分析,我们可以掌握企业的财务状况,评估企业的偿债能力和经营状况。

本文将以某公司的资产负债表为例,进行分析解读。

一、资产分析资产是企业所拥有的具有经济利益的资源,分为流动资产和非流动资产两大类。

流动资产包括现金、应收账款、存货等,非流动资产包括固定资产、无形资产等。

在该公司的资产负债表中,流动资产总额为XXX万元,占总资产的XX%。

其中,现金及现金等价物占比为XX%,这表明公司拥有较多的现金储备,具备较好的流动性。

应收账款占比为XX%,相对较高,可能存在催收难度或风险。

存货占比为XX%,与行业平均水平相比稍高,需关注库存周转情况。

非流动资产总额为XXX万元,占总资产的XX%。

固定资产占比为XX%,可能代表着公司有较强的生产能力或扩张计划。

无形资产占比较低,为XX%,说明公司相对较少的无形资产投入,可能是由于行业特点或发展阶段的不同。

二、负债分析负债是企业对外欠债和股东权益的来源,分为流动负债和非流动负债。

流动负债包括应付账款、短期借款等,非流动负债包括长期借款、长期应付款等。

在该公司的资产负债表中,流动负债总额为XXX万元,占总负债的XX%。

其中,应付账款占比为XX%,需要关注公司的付款能力和供应链管理情况。

短期借款占比为XX%,相对较高,可能存在一定的偿债压力。

非流动负债总额为XXX万元,占总负债的XX%,说明公司偿债能力较强,相对稳定。

长期借款占比为XX%,这可能是公司进行扩张或投资的一种融资方式。

长期应付款较低,为XX%,可能代表公司与供应商关系较好或采购策略较为稳定。

三、所有者权益分析所有者权益是企业所有者投入和留存的资金,是企业净资产的表现。

所有者权益包括股本、盈余公积、未分配利润等。

在该公司的资产负债表中,所有者权益总额为XXX万元,占总资产的XX%。

MBA案例分析:资产资产负债表分析

案例一资产资产负债表分析MJ公司2005年度与2006年度的资产负债表见表2-1,试用EXCEL编制比较性资产负债表和共同比资产负债表。

表2-1 MJ公司资产负债表单位:元案例思考题:1.MJ公司2006年度与2005年度相比,资产总额有何变化?2.MJ公司2006年度变化最大的资产项目是什么;变化最小的资产项目又是什么?3.MJ公司的资产构成以什么资产为主?说出最主要的三个资产项目。

4.MJ公司的存货项目2006年度与2005年度相比有何变化?5. MJ公司的资金来源中,占比最大的项目是什么;2006年度变化最大的权益项目是什么?6. 结合资产负债表中信息,对MJ公司的财务状况做简要评述。

案例二达尔曼货币资金分析西安达尔曼实业股份有限公司创立于1993年10月,2003年注册资金28663.94万元,拥有资产超过22亿元。

公司股票于1996年在上海证券交易所成功上市,成为中国大陆珠宝首饰企业首家股份制上市公司,被海内外誉为中华珠宝第一股。

达尔曼公司自成立以来,始终坚持以珠宝首饰为支柱产业,主营珠宝首饰产品,同时,将经营范围扩展到旅游度假、现代农业等多个领域,在短短数年时间内,实现了超常规快速发展,生产规模和加工能力以及销售收入都呈现高速增长趋势。

2003年,期末货币资金占总资产的33.13%,按一般的生产型企业来说,该比率应当以10%左右为宜,明显达尔曼的货币资金存量过多。

是否可以判定公司的现金充裕、周转情况良好呢?可以结合以下几方面内容分析:(1)公司货币资金的历史数据表2-2 达尔曼公司历年货币资金数据表(2)2003年年度报告中关于货币资金项目的附注说明表2-3 达尔曼公司货币资金明细表项目期末数期初数现金350,674.81 965,905.96银行存款744,120,021.84 642,602,199.54其他货币资金/ 45,119,150.95合计744,470,696.65 688,687,256.45注1:外币项目列示如下:表2-4 达尔曼公司外币项目明细表项目期末数期初数外币币种原币金额本位币金额折算汇率原币金额本位币金额折算汇率美元12,496,903.38 103,433,120.20 8.2767 22,592,090.08 186,524,061.75 8.2773 注2:货币资金中用于质押的金额共计633,893,381.73 元。

案例资产负债表分析【范本模板】

一、公司简介张家港东华能源股份有限公司是由张家港东华优尼科能源有限公司整体变更设立的外商投资股份有限公司,注册资本为16,600万元,公司2008年2月公开募集股本5600万元,注册资本由16,600万元变为22,200万元,其中:东华石油有限公司出资8,134万元,占注册资本的36.65%;优尼科长江有限公司出资3,652万元,占注册资本的16。

45%;江苏欣桥实业投资有限公司出资3,320万元,占注册资本的14.95%;镇江协凯机电有限公司出资747万元,占注册资本的3.36%;南京汇众杰能源贸易有限公司出资747万元,占注册资本的3。

36%;新增社会募集股本5600万,占注册资本25。

23%。

该公司的前身为张家港东华优尼科能源有限公司,于1996年3月29日经江苏省人民政府外经贸苏府资字(1996)25409号批准证书批准,由中国国际信托投资(香港集团)有限公司、联合油国际有限公司和张家港保税区经济发展公司(以下简称“经济发展公司”)共同出资组建,1996年4月22日核准登记,取得国家工商行政管理局工商企合苏总副字第010246号企业法人营业执照,注册资本1,500万美元.该公司第一大股东东华石油和第二大股东优尼科长江同受FBC Investment Limited控制,而FBC InvestmentLimited的最终控制人为周一峰和周汉平.张家港东华能源股份有限公司主要是生产低温常压液化石油气,并销售公司自产产品,提供相关售后服务,如化工品(甲醇、正丙醇、异丙醇、正丁醇、异丁醇、甲苯、二甲苯、邻二甲苯、对二甲苯、苯乙烯、丙烷、丁烷、液化气)仓储服务(涉及专项审批的,凭许可证经营)。

国际转口贸易,自营和代理各类商品和技术的进出口。

众所周知,化工行业对煤炭的需求量极大,从2005年煤炭行业的需求情况来看,约占到5。

99%.2007年1月22日,国家发改委通过网站公布《煤炭工业“十一五”发展规划》,规划体现以下要点:产能仍然保持较快增长;煤炭产量向大型基地和大型国有公司集中;煤炭新需求煤炭能源化工需要有序形成;成本刚性向上、经济政策不断完善;煤气化煤层气开发和利用拓宽关联企业收入来源。

资产负债表分析案例

案例3——迅猛增加的应收账款预示着业绩风险

项目

应收账款 坏账准备 应收账款净额 短期借款 长期借款

吉林化工2000中报 2000年6月30日 1999年12月31日

2 286 671 000 1 438 182 300

期初数 比例 7.97 2.73 46.09 43.21

38 139 647

100

坏账准备 152 050 51 979 878 880 1 415 336

2 498 245

案例4——高龄应收账款风险大

• 从应收账款的期初数和期末数对比中可以看出,公司2000 年初2~3年账龄的应收账款几乎没有收回,在年末的资产 负债表上成了3年以上的应收账款,这类高龄应收账款长 期停滞在资产负债表上,形成坏账的风险很大。而公司对 这些账龄在3年以上的应收账款仍按照5%计提坏账准备, 风险储备明显不足。

0.17%

应收账款

锦

0.04% 州 其他应收款

69 162 494 78 214 454

2.35% 2.66%

石

预付账款

65 414 000

0.66% 石

预付账款

11 023 758

0.37%

化

存货

732 315 000

7.3%

化

存货

ቤተ መጻሕፍቲ ባይዱ

1 537 512 311 52.2%

固定资产 8 321 487 000 83.4%

资产

2004年12月31日 比例

货币资金 1 694 500 000 5.9%

货币资金 1 169 169 708 7.1%

财务报表分析-海尔-资产负债表

资产负债表分析 案例-青岛海尔股份一,将2009年青岛海尔股份有限公司财务资产负债表结构百分比化: 2009年青岛海尔股份有限公司财务资产负债财务报告结构百分比:项目 资产负债表 结构百分比资产负债表报表日期 2009年期末 2008年期末 2009(%) 2008(%) 增减(%) 单位 元 元 流动资产货币资金 6282450000 2461590000 35.91% 20.13% 15.78% 交易性金融资产 0 0 0.00% 0.00% 0.00% 应收票据 3505030000 2512220000 20.03% 20.54% -0.51% 应收账款 1204650000 794570000 6.88% 6.50% 0.39% 预付款项 97289200 168607000 0.56% 1.38% -0.82% 应收股利 0 0 0.00% 0.00% 0.00% 其他应收款 63094700 73436600 0.36% 0.60% -0.24% 存货 1742540000 1852920000 9.96% 15.15% -5.19% 待处理流动资产损益 0 0 0.00% 0.00% 0.00% 一年内到期的非流动资产 0 0 0.00% 0.00% 0.00% 其他流动资产 0 0 0.00% 0.00% 0.00% 流动资产合计 12895100000 7863330000 73.70% 64.29% 9.41% 非流动资产 发放贷款及垫款 0 0 0.00% 0.00% 0.00% 可供出售金融资产 10893200 5492690 0.06% 0.04% 0.02% 持有至到期投资 0 0 0.00% 0.00% 0.00% 长期应收款 0 0 0.00% 0.00% 0.00% 长期股权投资 1527260000 1383560000 8.73% 11.31% -2.58% 其他长期投资 0 0 0.00% 0.00% 0.00% 固定资产原值 4846660000 4580920000 27.70% 37.45% -9.75% 累计折旧 2384530000 2112350000 13.63% 17.27% -3.64% 固定资产净值 2462130000 2468570000 14.07% 20.18%-6.11%09工管(2)班 0911022158 彭小红固定资产减值准备12650000 12650000 0.07% 0.10% -0.03% 固定资产净额2449480000 2455920000 14.00% 20.08% -6.08% 在建工程261914000 204025000 1.50% 1.67% -0.17% 工程物资0 0 0.00% 0.00% 0.00% 固定资产清理0 0 0.00% 0.00% 0.00% 无形资产197918000 134944000 1.13% 1.10% 0.03% 开发支出0 0 0.00% 0.00% 0.00% 商誉0 0 0.00% 0.00% 0.00% 长期待摊费用1160310 614986 0.01% 0.01% 0.00% 股权分置流通权0 0 0.00% 0.00% 0.00% 递延所得税资产153465000 182709000 0.88% 1.49% -0.62% 其他非流动资产0 0 0.00% 0.00% 0.00% 非流动资产合计4602090000 4367260000 26.30% 35.71% -9.41%资产总计17497200000 12230600000 100.00%100.00% 0.00%流动负债短期借款0 174700000 0.00% 1.43% -1.43% 交易性金融负债0 0 0.00% 0.00% 0.00% 应付票据2614970000 638770000 14.95% 5.22% 9.72% 应付账款3156890000 1614060000 18.04% 13.20% 4.85% 预收款项989386000 1025260000 5.65% 8.38% -2.73% 卖出回购金融资产款0 0 0.00% 0.00% 0.00% 应付职工薪酬294790000 90110300 1.68% 0.74% 0.95% 应交税费130960000 -93314900 0.75% -0.76% 1.51% 应付利息0 0 0.00% 0.00% 0.00% 应付股利280940000 267269000 1.61% 2.19% -0.58% 其他应交款0 0 0.00% 0.00% 0.00% 其他应付款1190300000 687883000 6.80% 5.62% 1.18% 预提费用0 0 0.00% 0.00% 0.00% 预计流动负债0 0 0.00% 0.00% 0.00% 一年内到期的非流动负债39800000 39800000 0.23% 0.33% -0.10% 其他流动负债0 0 0.00% 0.00% 0.00% 流动负债合计8698040000 4444540000 49.71% 36.34% 13.37% 非流动负债长期借款0 79400000 0.00% 0.65% -0.65% 应付债券0 0 0.00% 0.00% 0.00% 长期应付款0 0 0.00% 0.00% 0.00% 递延所得税负债1449230 639156 0.01% 0.01% 0.00% 其他非流动负债45427700 4961610 0.26% 0.04% 0.22% 非流动负债合计46876900 85000800 0.27% 0.69% -0.43% 负债合计8744910000 4529540000 49.98% 37.03% 12.94% 所有者权益实收资本(或股本) 1338520000 1338520000 7.65% 10.94% -3.29% 资本公积3030530000 3005770000 17.32% 24.58% -7.26% 库存股0 0 0.00% 0.00% 0.00% 盈余公积1231760000 1160770000 7.04% 9.49% -2.45% 一般风险准备0 0 0.00% 0.00% 0.00% 未确定的投资损失0 0 0.00% 0.00% 0.00% 未分配利润2119930000 1268950000 12.12% 10.38% 1.74%归属于母公司股东权益合计7720730000 6774010000 44.13% 55.39% -11.26%少数股东权益1031510000 927052000 5.90% 7.58% -1.68%所有者权益(或股东权益)合计8752240000 7701060000 50.02% 62.97% -12.94%负债和所有者权益(或股东权益)总计17497200000 12230600000 100.00%100.00% 0.00%(一)对上表的分析;1.对资产负债表的资产进行分析:2009年青岛海尔股份有限公司资产总额增加了5266600000(元)(2009年期末资产总额与期初资产总额差值),增长了43.06%。

2023《企业资产负债表分析案例3200字》

企业资产负债表分析案例目录摘要 (1)关键词:云南白药;资产负债;财务状况 (1)一、云南白药资产负债现状分析 (1)(-)云南白药财务状况分析 (2)(二)企业负债与所有者权益分析 (2)二、云南白药资产负债反映出的问题 (4)(-)对资产和负债的功能及用途表现不足 (4)(二)资产负债表列示信息的预测性较弱 (5)(三)与其他报表之间的联系不紧密 (5)三、加强云南白药发展提出的建议 (5)(一)引导企业发挥出财务审计的应有作用 (5)(-)加强企业审计监督的关注和力度 (5)(≡)应逐步提高会计人员业务素质 (6)结论 (6)摘要资产负债表是公司在某一特定日期的财务状况。

资产负债表分析的目的是了解企业财务状况的反映,以及为确保企业的债务能力而提供的会计信息的质量。

评估财务灵活性。

本文以云南白药资产负债表为研究对象,对云南白药的发展现状以及存在的问题进行了分析,提出了几点合理化建议,以便让管理层和其他申报用户了解公司的财务状况和经营业绩,并参与管理层的投资决策,以提高企业的效率。

关键词:云南白药;资产负债;财务状况一、云南白药资产负债现状分析本文以云南白药2023-2023年的资产负债表数据为研究对象,通过实例来说明资产负债表的分析与评价。

(-)云南白药财务状况分析如表1所示,在2023年至2023年期间云南白药的总资产和流动资产的增长并不显著,但在2023年有十分明显的上升趋势,但非流动资产则是由一定程度的下降。

从流动资产结构来说,云南白药的货币资金近三年呈现明显的波动趋势,虽然在2023年有一定幅度的上涨,但在2023年则是大幅度的下降,应收票据从2023年的429335万元下降至180793万元,应收账款的增长速度有所下降,说明云南白药也开始逐渐重视为回收的款助,存货是一直都增长的,说明云南白药内部的流动资金积压越来越多。

从非流动资产来说,在建工程从2023年的14481万元增加至2023年的97029万元,增长幅度十分明显,其他几项也是在2023年有了大幅度的上涨,说明企业也在调整步伐,经过多年的积累,开始加快自身的经营发展,反映到报表上则发现资产的增长速度呈现明显的增加。

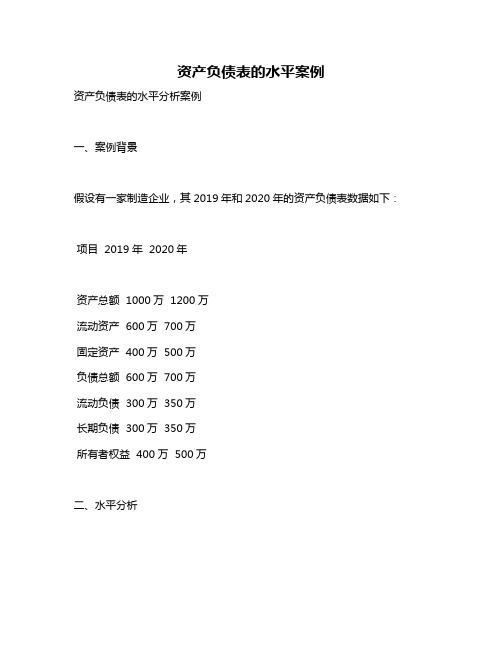

资产负债表的水平案例

资产负债表的水平案例资产负债表的水平分析案例一、案例背景假设有一家制造企业,其2019年和2020年的资产负债表数据如下:项目 2019年 2020年资产总额 1000万 1200万流动资产 600万 700万固定资产 400万 500万负债总额 600万 700万流动负债 300万 350万长期负债 300万 350万所有者权益 400万 500万二、水平分析1. 总资产变动分析:2020年总资产比2019年增长了=200万,增长率为(200/1000)100%=20%。

这表明该企业资产规模有所扩张。

2. 流动资产变动分析:2020年流动资产比2019年增长了=100万,流动资产增长率为(100/600)100%=%。

这表明该企业流动资产有所增长,但增长速度较慢。

3. 固定资产变动分析:2020年固定资产比2019年增长了=100万,固定资产增长率为(100/400)100%=25%。

这表明该企业固定资产有所增长,且增长速度较快。

4. 负债变动分析:2020年负债总额比2019年增长了=100万,负债增长率为(10/60)100%=%。

这表明该企业负债有所增长,但增长速度较慢。

5. 所有者权益变动分析:2020年所有者权益比2019年增长了50-40=11万,所有者权益增长率为(11/4)10%=%。

这表明该企业所有者权益有所增长,且增长速度较快。

三、结论通过资产负债表的水平分析,可以看出该企业资产规模、流动资产、固定资产、负债和所有者权益均有所增长,其中固定资产和所有者权益的增长速度较快。

这表明该企业在扩大生产规模的同时,也在积极增加资本投入和股东权益。

但需要注意的是,该企业的负债也有所增长,需要注意财务风险的控制。

案例资产负债表分析

案例资产负债表分析一、引言资产负债表是一种会计报表,用于展示企业在特定日期的资产、负债和所有者权益的情况。

通过对资产负债表的分析,可以帮助我们了解企业的财务状况、偿债能力和经营效益等方面的情况。

本文将以某公司的资产负债表为案例,进行详细的分析和解读。

二、资产部分分析资产是企业拥有的经济资源,可以分为流动资产和非流动资产两大类。

1. 流动资产流动资产是指企业在短期内可以转化为现金或现金等价物的资产。

典型的流动资产包括货币资金、应收账款、存货和其他流动资产。

首先,我们来分析货币资金。

根据资产负债表,该公司在报告期末的货币资金为XXX万元。

货币资金是企业最具流动性的资产,可以用于支付短期债务或进行日常经营活动。

通过比较不同期间的货币资金数额,我们可以评估企业的现金流量状况和流动性风险。

其次,应收账款也是流动资产的重要组成部分。

根据资产负债表,该公司在报告期末的应收账款为XXX万元。

应收账款是企业向客户销售货物或提供服务后尚未收到的款项。

通过分析应收账款的变动趋势,我们可以了解企业的销售收款能力和风险。

存货是企业生产经营过程中所持有的商品、原材料和在产品中的半成品。

根据资产负债表,该公司在报告期末的存货为XXX万元。

存货的变动对企业的经营活动和盈利能力有着重要影响,因此我们需要关注存货周转率和存货价值的变化情况。

其他流动资产包括预付款项、其他应收款和待摊费用等。

根据资产负债表,该公司在报告期末的其他流动资产为XXX万元。

这些资产通常是企业经营活动中的短期投资或预付款项,对企业的经营状况和流动性风险也有一定的影响。

2. 非流动资产非流动资产是指企业在较长期内使用或持有的资产。

典型的非流动资产包括固定资产、无形资产和长期投资等。

固定资产是企业用于生产经营活动的长期资产,包括房屋、设备、车辆等。

根据资产负债表,该公司在报告期末的固定资产为XXX万元。

固定资产的投资和更新对企业的生产能力和效益有着重要影响,因此我们需要关注固定资产的折旧、减值和新增情况。

财务报告案例分析例题(3篇)

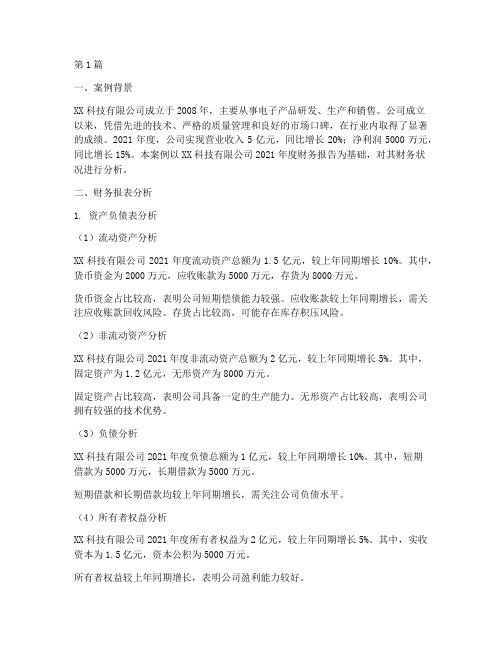

第1篇一、案例背景XX科技有限公司成立于2008年,主要从事电子产品研发、生产和销售。

公司成立以来,凭借先进的技术、严格的质量管理和良好的市场口碑,在行业内取得了显著的成绩。

2021年度,公司实现营业收入5亿元,同比增长20%;净利润5000万元,同比增长15%。

本案例以XX科技有限公司2021年度财务报告为基础,对其财务状况进行分析。

二、财务报表分析1. 资产负债表分析(1)流动资产分析XX科技有限公司2021年度流动资产总额为1.5亿元,较上年同期增长10%。

其中,货币资金为2000万元,应收账款为5000万元,存货为8000万元。

货币资金占比较高,表明公司短期偿债能力较强。

应收账款较上年同期增长,需关注应收账款回收风险。

存货占比较高,可能存在库存积压风险。

(2)非流动资产分析XX科技有限公司2021年度非流动资产总额为2亿元,较上年同期增长5%。

其中,固定资产为1.2亿元,无形资产为8000万元。

固定资产占比较高,表明公司具备一定的生产能力。

无形资产占比较高,表明公司拥有较强的技术优势。

(3)负债分析XX科技有限公司2021年度负债总额为1亿元,较上年同期增长10%。

其中,短期借款为5000万元,长期借款为5000万元。

短期借款和长期借款均较上年同期增长,需关注公司负债水平。

(4)所有者权益分析XX科技有限公司2021年度所有者权益为2亿元,较上年同期增长5%。

其中,实收资本为1.5亿元,资本公积为5000万元。

所有者权益较上年同期增长,表明公司盈利能力较好。

2. 利润表分析(1)营业收入分析XX科技有限公司2021年度营业收入为5亿元,同比增长20%。

营业收入增长较快,表明公司市场竞争力较强。

(2)营业成本分析XX科技有限公司2021年度营业成本为3.5亿元,同比增长15%。

营业成本增长速度低于营业收入,表明公司成本控制能力较好。

(3)期间费用分析XX科技有限公司2021年度期间费用为5000万元,同比增长10%。

资产负债表分析报告(案例分析)

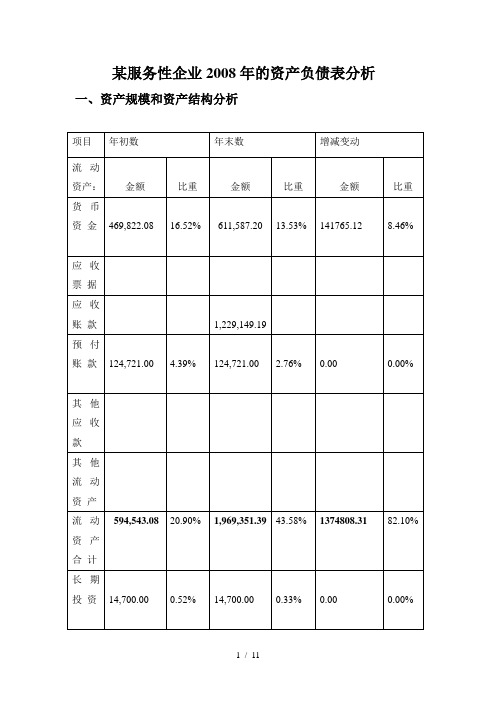

某服务性企业2008年的资产负债表分析一、资产规模和资产结构分析(一)资产规模分析:从上表可以看出,该公司的非流动资产的比重56.09%远远高于流动资产比重43.58%,说明该企业非流动资产周转缓慢,变现能力低,增大了企业的经营风险,削弱了企业的应变能力。

流动资产的比重,由20.90%上升到43.58%,非流动资产的比重由78.58%下降到56.09%,说明企业的抗风险能力和变现能力提高了,企业创造利润和发展机会也增强了,加速资金周转的潜力较大。

(二)资产结构分析从上表可以看出,非流动资产占总资产的比重为56.09%,说明企业的非流动资产比重较高,进一步说明了企业的非流动资产周转缓慢,变现能力较低,增大企业经营风险,削弱企业的应变能力流动资产占总资产比重为43.58%,比重较低,说明该企业的底子较厚,但灵活性较差。

流动负债占总负债的比重为100%,说明企业对短期资金的依耐性很强,从而企业偿债的压力也就加大。

该企业的非流动资产的负债为0,说明该企业在经营过程中不借助外来长期资金。

从而减轻的企业的偿债压力。

二、短期偿债能力指标分析(一)营运资金分析营运资金越多,说明偿债越有保障企业的短期偿债能力越强。

债权人收回债权的机率就越高。

因此,营运资金的多少可以反映偿还短期债务的能力。

应该注意,营运资本指标必须与过去期间的营运资本指标相比才能衡量指标的合理性,但要注意企业规模的扩大和缩小问题,如果营运资本显得不正常,过高或是过低,就必须逐项分析流动资产和流动负债。

对该企业而言,年初的营运资金为-558268.1000 ,年末营运资金为-713021.9600 ,金额都为负,表明企业不能偿债的风险较大,而且与年初数相比减少了154753.8600 ,表明营运资金状况继续下降,而且还增大了不能偿债的风险。

但是,营运资金是流动资产与流动负债之差,是个绝对数,相比的意义很有限,不便于不同企业的比较,因此在务实中很少直接使用。

财务分析-资产负债表分析案例

01

02

详细描述

分析公司的资本结构,了解公司的债务和 权益融资比例。

03

04

评估公司的财务杠杆指标,如债务比率、 权益乘数等,判断公司的财务风险。

制定财务杠杆优化方案,调整债务和权益 融资比例,降低财务风险。

05

06

监测优化方案的实施效果,评估其对财务 风险和财务稳健性的影响。

案例三:某公司流动性风险评估与应对

其他综合收益质量

评估其他综合收益的质量,了解其是否具有可持续性,以及对企业未来盈利能力的影响。

其他综合收益与股东权益关系

分析其他综合收益与企业股东权益的关系,了解其他综合收益对企业股东权益的影响。

05

资产负债表综合分析

资产与负债的匹配程度

总结词

资产与负债的匹配程度是评估业财务稳健性的重要指标。

详细描述

通过比较企业的长期资产与长期负债、短期资产与短期负债的配置情况,可以判 断企业的资产与负债是否合理匹配。长期资产与长期负债的匹配程度越高,说明 企业的财务结构越稳健,反之则可能存在较大的财务风险。

财务杠杆分析

总结词

财务杠杆分析是评估企业财务风险的重要手段。

详细描述

财务杠杆是指企业通过债务融资来扩大经营规模和增加收益的能力。通过分析企业的财务杠杆比率,如资产负债 率、权益乘数等,可以了解企业利用债务融资的程度以及偿债能力的强弱。过高或过低的财务杠杆都可能带来较 大的财务风险,因此需要保持适度的财务杠杆水平。

分析存货的种类、数量和 价值,了解企业的库存管 理水平和市场需求。

非流动资产分析

固定资产

评估固定资产的原值、折旧和净值, 了解企业的生产能力和资产状况。

长期投资

评估长期投资的目的、风险和收益, 了解企业的战略规划和投资组合。

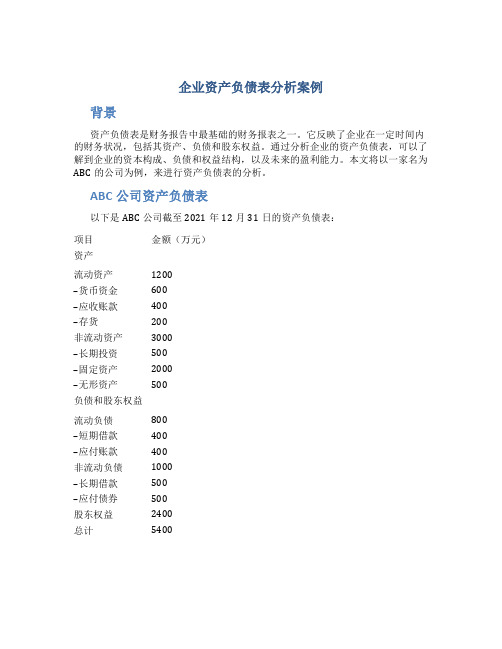

企业资产负债表分析案例

企业资产负债表分析案例背景资产负债表是财务报告中最基础的财务报表之一。

它反映了企业在一定时间内的财务状况,包括其资产、负债和股东权益。

通过分析企业的资产负债表,可以了解到企业的资本构成、负债和权益结构,以及未来的盈利能力。

本文将以一家名为ABC的公司为例,来进行资产负债表的分析。

ABC公司资产负债表以下是ABC公司截至2021年12月31日的资产负债表:项目金额(万元)资产流动资产1200–货币资金600–应收账款400–存货200非流动资产3000–长期投资500–固定资产2000–无形资产500负债和股东权益流动负债800–短期借款400–应付账款400非流动负债1000–长期借款500–应付债券500股东权益2400总计5400资产分析流动资产ABC公司的流动资产总计1200万元,其中货币资金占50%(600万元),应收账款和存货各占16.7%(400万元和200万元)。

这表明ABC公司拥有一定的现金流,同时进出货物和应收账款的收回情况良好。

非流动资产ABC公司的非流动资产总计3000万元,其中长期投资占16.7%(500万元),固定资产占66.7%(2000万元),无形资产占16.7%(500万元)。

这表明ABC公司有一定的投资和资产建设计划,其中固定资产占据了主导地位,说明ABC公司需要大量资本投入来支持其业务发展。

负债和股东权益分析流动负债ABC公司的流动负债总计800万元,其中短期借款占50%(400万元),应付账款占50%(400万元)。

这表明ABC公司需要一定的短期负债来支持公司日常运营,同时ABC公司的应收账款收回情况良好。

非流动负债ABC公司的非流动负债总计1000万元,其中长期借款占50%(500万元),应付债券占50%(500万元)。

这表明ABC公司需要更大的借款用来支持其资本建设计划。

股东权益ABC公司的股东权益总计2400万元,占据了资产负债表的总计44.4%。

这表明ABC公司的股东贡献了相当大的一部分资本,而且股东权益对资产负债表上的负债产生了一定的抵消。

资产负债表水平分析案例

资产负债表水平分析案例资产负债表是企业财务报表中最重要的财务报表之一,它反映了企业在特定日期的财务状况。

资产负债表分为资产和负债两大部分,资产部分反映了企业所拥有的资源和其对企业未来经济利益的贡献,负债部分则反映了企业对外部单位的债务和对所有者权益的债务。

资产负债表水平分析是对企业资产负债表中各项指标的水平进行分析,从而全面了解企业的财务状况和经营情况。

首先,我们来看资产负债表中的资产部分。

资产部分主要包括流动资产和非流动资产两大部分。

流动资产是指在一年内可以变现或消耗的资产,如货币资金、应收账款、存货等。

非流动资产则是指一年以上可以变现或消耗的资产,如长期股权投资、固定资产等。

在进行资产负债表水平分析时,我们需要关注企业资产的构成和占比,以及其与上年同期相比的变化情况。

其次,我们需要关注资产负债表中的负债部分。

负债部分主要包括流动负债和非流动负债两大部分。

流动负债是指一年内到期需要偿还的债务,如应付账款、短期借款等。

非流动负债则是指一年以上到期需要偿还的债务,如长期借款、应付债券等。

在进行资产负债表水平分析时,我们需要关注企业负债的构成和占比,以及其与上年同期相比的变化情况。

最后,我们需要综合分析资产负债表中的所有指标,从资产负债表的整体情况出发,评估企业的财务状况和经营情况。

通过资产负债表水平分析,我们可以了解企业的资产结构、负债结构、偿债能力、运营能力等方面的情况,为企业的管理决策提供重要参考。

在进行资产负债表水平分析时,需要注意以下几点,首先,要充分了解企业的行业特点和经营模式,对资产负债表中的各项指标进行合理解释;其次,要结合企业的经营环境和市场情况,对资产负债表中的变化进行深入分析;最后,要结合企业的发展战略和未来规划,对资产负债表中的问题提出合理建议。

综上所述,资产负债表水平分析是企业财务分析中的重要内容,通过对资产负债表中各项指标的水平进行分析,可以全面了解企业的财务状况和经营情况,为企业的管理决策提供重要参考。

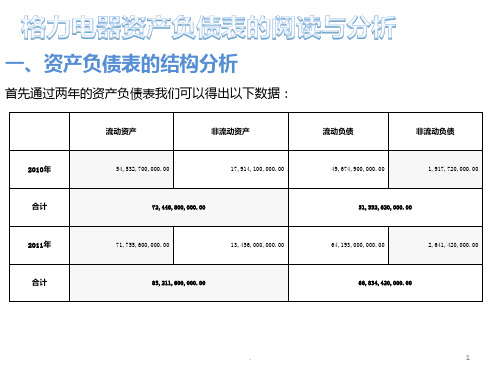

资产负债表分析案例-格力电器PPT课件

首先通过两年的资产负债表我们可以得出以下数据:

流动资产

非流动资产

流动负债

非流动负债

2010年

54,532,700,000.00

17,914,100,000.00

49,674,900,000.00

1,917,720,000.00

合计

72,446,800,000.00

51,592,620,000.00

的阅读和分析,我们了解到该企业的资产资本变

动的总趋势:

2011年末格力电器资产总量比2010年末增加了

17.62%。

2.项目变动与总量的匹配分析:

格力电器2011年的总资产较2010年增长了

17.62%,其中增幅较大的项目有应收票据、应收

利息、存货、无形资产、在建工程等项目。

其中应收票据的增幅为52.64%,存货的增幅为

2011年

71,755,600,000.00

13,456,000,000.00

64,193,000,000.00

2,641,420,000.00

合计

85,211,600,000.00

66,834,420,000.00

.

1

一、资产负债表的结构分析

通过上述数据我们可以得出:

1.格力电器的总资产中,流动资产所占比例2011年比2010年上

2011 14,355,100,000.00 1,789,510,000.00 16,144,610,000.00 8,806,100,000.00

18,570,600.00

8,824,670,600.00 5

二、可比性分析(同行业)

1.长期股权投资结构的对比: 从这组数据我们可以判断出,格力电器股份有限公司与其他 三家同行业企业相比较,投资政策是最保守的,尤其与青岛海尔的

上市公司财务报表分析案例

上市公司财务报表分析案例某上市公司是一家电子制造企业,主要产品包括手机、电脑和电视等消费电子产品。

以下是该公司2019年的财务报表分析案例:1. 资产负债表分析:该公司的总资产为100亿人民币,较上一年度增长了10%。

其中,流动资产占总资产的60%,长期资产占总资产的40%。

流动负债占总资产的30%,长期负债占总资产的35%。

净资产占总资产的35%。

该公司的负债率为65%,较上一年度略有增加。

这可能是由于公司的资本支出增加,导致长期债务增加。

然而,净资产比率为35%,说明公司依然具有一定的偿债能力。

此外,公司的流动比率为2,表明公司有足够的流动性来偿付债务。

2. 利润表分析:公司的营业收入为50亿人民币,较上一年度增长了5%。

净利润为5亿人民币,较上一年度增长了10%。

毛利率为20%,较上一年度略有下降。

这可能是由于成本上升,例如人工成本和原材料成本的增加。

净利润率为10%,较上一年度略有上升。

这说明公司在管理成本和营业收入方面取得了一定的成果。

3. 现金流量表分析:公司的经营活动现金净流入为2亿人民币,较上一年度略有增加。

这说明公司的主要经营活动产生了正向现金流入。

投资活动现金净流出为4亿人民币,较上一年度略有增加。

这可能是由于公司进行了更多的资本支出和投资。

筹资活动现金净流入为2亿人民币,较上一年度增加了一倍。

这说明公司通过发行债券或股票等融资活动获得了更多的资金。

综上所述,该上市公司在2019年取得了一定的财务增长。

然而,负债率的增加和毛利率的下降需要引起关注。

公司应该进一步优化资本结构,控制成本,并继续提高销售额和利润率。

此外,公司还应该更加关注现金流量管理,确保资金的合理运用和正常流动。

最后,公司还应该密切关注行业竞争环境的变动,及时调整经营策略,保持竞争优势。

资产负债表分析方法案例

资产负债表分析方法案例资产负债表是企业财务报表中的一份重要文件,用于展示企业的财务状况。

对于投资者和企业管理者来说,掌握资产负债表的分析方法是非常重要的,可以帮助他们评估企业的财务健康状况、风险和潜力。

本文将以一个实际案例来介绍几种常用的资产负债表分析方法。

**案例背景**假设我们有一家制造业公司,名为XYZ制造有限公司。

我们将使用该公司最近一年的资产负债表作为案例进行分析。

**资产负债表分析方法****1. 财务比率分析**财务比率是通过将财务数据相互比较和计算得出的指标,用于评估企业的财务状况和绩效。

以下是几个常用的财务比率:- 流动比率:流动比率 = 流动资产 / 流动负债。

该比率用于评估企业的短期偿债能力。

较高的流动比率意味着企业更有能力偿还短期债务。

- 速动比率:速动比率 = (流动资产 - 存货) / 流动负债。

该比率衡量企业在不考虑存货价值的情况下偿债的能力,可更准确地反映企业的流动性。

- 负债比率:负债比率 = 企业负债总额 / 资产总额。

负债比率用于评估企业的负债风险水平。

较低的负债比率表示企业债务相对较低。

**2. 资产负债表结构分析**资产负债表的结构分析旨在了解企业不同类别资产和负债之间的比例关系。

以下是几种常见的结构分析方法:- 资产构成分析:通过计算不同类别资产在总资产中的比例,识别企业的资产配置情况。

例如,计算固定资产与流动资产的比例,以了解企业的长期投资和短期流动性情况。

- 负债构成分析:通过计算不同类别负债在总负债中的比例,评估企业的债务结构和偿债能力。

例如,计算短期负债与长期负债的比例,以了解企业的短期偿债和长期负债比重。

**3. 增长率分析**增长率分析用于比较企业在不同时间段内的财务数据增长情况。

以下是几个常用的增长率分析方法:- 资产增长率:资产增长率 = (本年资产总额 - 上年资产总额) /上年资产总额。

该比率用于评估企业资产规模的增长情况。

- 负债增长率:负债增长率 = (本年负债总额 - 上年负债总额) /上年负债总额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

教你分析资产负债表(案例)

当你面对客户递交的财务报表时是否有一种无所适从的沉重感?迷茫和焦虑瞬间涌上你的大脑?好吧,是时候拯救你的脑细胞了。

资料中给出的表格为公司2011年12月31日的合并资产负债表。

本文从以下三个方面进行分析,并对企业的管理给出几点建议。

一、资产负债表结构分析

1.资产结构分析

从表1我们可以看出,公司流动资产合计占资产总计的比例为68.86%,非流动资产总计占资产总计的比例为31.41%,公司流动资产比重较高,非流动资产比重较低。

流动资产比重较高会占用大量资金,降低流动资产周转率,从而影响企业的资金利用效率。

非流动资产比例过低会影响企业的获利能力,从而影响企业未来的发展。

2.负债与权益结构分析

从表2中我们可以看出公司流动负债占资本总计的18.02%,长期负债占资本总计的18.44%,所有者权益占资本总计的63.54%。

由此我们得出,公司的债务资本比例为36.46%,权益资本比例为63.54%,公司负债资本较低,权益资本较高。

低负债资本、高权益资本可以降低企业财务风险,减少企业发生债务危机的比率,但是会增加企业资本成本,不能有效发挥债务资本的财务杠杆效益。

3.资产与负债匹配分析

通过公司资产与负债匹配结构图我们可以看出,公司资产与负债的匹配方式为稳健型的匹配结构,在这一结构形式中,企业长期资产的资金需要依靠长期资金来解决,短期资产的资金需要则使用长期资金和短期资金共同解决(见表3)。

在稳健型的匹配结构下,公司融资风险相对较小,融资成本较高,因此股东的收益水平也就不高。

二、资产构成要素分析

企业总资产为65089万元,其中流动性资产为44820万元,占资产总额的比例为68.86%;非流动资产为20269万元,占据的资产份额为31.14%。

具体构成情况见表4

通过对企业资产各要素的数据仔细分析可以发现,企业的资产构成要素存在以下问题:

1.现金金额较大企业货币资金的金额为8437万元,占资产总额的1

2.96%。

这个表明企业的货币资金持有规模偏大。

过高的货币资金持有量会浪费企业的投资机会,增加企业的筹资资

本、企业持有现金的机会成本和管理成本。

2.应收账款、坏账准备比例较高公司2011年应收账款为5424万元,占资产总额的8.33%。

应收账款高于应付账款数倍,全部应收款也高于全部应付款的数倍,表明其对外融资(短期借款)获得的资金完全被外部占用。

此外,企业的坏账准备为1425万元,坏账准备占应收账款的比例为26.27%,坏账损失比例相当高,这说明企业应收账款的管理工作已经出现了问题,企业的信用政策可能过于宽松。

3.存货比率较大公司2011年的存货净值为31183万元,占流动资产合计的比率为69.57%,占资产总计的比率万为47.91%,存货项目在资产中所占比重较大。

过多的存货会带来一系列不利的影响。

首先,一次性大量采购存货商品不仅会增加企业保管、整理费用,还会增加存货损耗、丢失、被盗的危险;其次,大量存货会占用过多资金,造成企业资金周转困难,增加利息,降低资金使用效率;再次,现代市场经济中,新材料、新产品层出不穷,更新换代非常迅速,拥有大量存货不便应对复杂多变的市场。

4.固定资产比率较低公司2011年包括在建工程在内的固定资产合计为10471万元,占资产总计的比例为16.09%。

企业的固定资产比重与行业特征有关,但一般认为,工业企业固定资产比重为40%,商业企业固定资产比重为30%较为适宜,公司固定资产比重过低。

在进一步分析固定资产构成(见表5),我们可以得到以下两个结论:第一,公司固定资产折旧程度较高。

公司固定资产折旧总计为13721万元,占固定资产原值的比例为46.68%,折旧金额较大,这说明公司固定资产老化较为严重。

第二,公司固定资产减值较高。

公司固定资产减值金额为15672万元,占公司固定资产原值的比例为23.39%,占固定资产净值比例为43.87%,这说明公司现有固定资产的公允价值或现值较低,固定资产已经落后,需要更新换代。

在建工程在一定程度上可以反映企业固定资产更新换代的力度,公司20114年在建工程价值为1674万元,仅占固定资产净额的19.03%,固定资产净值的10.68%,固定资产原值的5.70%,固定资产更新力度较小。

0269万元,占据的资产份额为31.14%。

具体构成情况见表4

三、偿债能力分析

(一)短期偿债能力分析

1.流动比率=流动资产/流动负债*100%=44820/11730*100%=382%根据西方企业的长期经验,,一般认为200%的比率较为适宜,公司流动比率过高。

一般情况下,流动比率越高,反映企业短期偿债能力越强,但是流动比率过高则表明企业流动资产占用较多,会影响企业的资金利用效率,进而降低企业的获利能力。

从表1中我们可以看出,公司的流动资产中很大比例的存货,占到了流动资产的69.57%。

除了存在大额订单的情况下,过多存货往往是因为产销不平衡,存货积压造成的,这种情况下的存货变现能力不强,因此虽然公司的流动比率较高,但并不一定就代表较高的偿债能力。

2.速动比率=(流动资产合计-存货净额)/流动负债*100%=(44820-31183)/11730*100%=116%西方传统经验认为,速动比率为100%时是安全边际,公司速动比率较高。

速动比例较高说

明公司不用动用存货,仅仅依靠速动资产就能偿还债务,偿还流动负债的能力较强,但过高的速动比率也会造成资金的闲置,影响企业的盈利能力。

3.现金比率=货币资金/流动负债*100%=8437/11730*100%=72%一般情况下,现金比率达到20%左右,企业直接偿付流动负债的能力就不会有太大问题,因此公司72%的现金比率较高。

现金比率越高,表明企业的直接偿付能力越强,信用也就越可靠。

但是由于现金是企业收益率最低的资产,现金比率过高将会影响企业的盈利能力。

(二)长期偿债能力分析

1.资产负债率=负责总额/资产总额*100%=23730/65089*100%=36.46%一般认为,资产负债率在40%-60%之间较为适宜,公司资产负债率较低,这说明公司的负债比重较低。

负债比重较低,一方面说明公司资金中来自债权人的部分较小,公司还本付息的压力较小,财务状况较为稳定;另一方面也说明公司对前途信心不足,利用债权人资本进行活动的能力较差。

2.产权比率=负债总额/所有者权益*100%=23730/41359*100%=57.38%一般认为企业产权比率为100%最为合适,如果认为资产负债率应当在40%-60%之间,则意味着产权比率应该在0.7-1.5之间,公司的产权比率较低。

较低的产权比率表明企业采用了低风险、低报酬的资本结构,债权人的利益受保护程度较高,企业财务风险较小。

但是过低的产权比率也意味着企业不能充分发挥负债带来的财务杠杆作用。

四、管理建议

1.降低货币资金比例货币资金拥有量过多会降低企业资金利用效率,增加企业成本。

所以公司应当在12年注意根据自身需求,确定一个最佳货币资金持有量,以合理调度货币资金余缺,避免货币资金持有量的不适当给企业造成的不良后果。

2.加强应收账款管理,减少坏账损失企业应收账款管理不利,在造成应收款项过高的同时,还会使坏账损失的大量增加,降低应收账款质量。

从上面的分析中我们可以看出,公司的坏帐准备占应收账款的比例很高,公司的应收账款管理工作已经出现了问题。

公司在12年应该加强应收账款管理。

加强应收账款的管理首先要建立起科学的信用政策,树立起公司的赊销门槛。

也就是说要通过对客户进行信用评估,将客户分为不同的信用等级,相应的等级给予不同的信用额度。

其次,公司应收账款管理还应做好应收账款的日常监控工作。

通过对各项债权进行账龄分析,为企业制定或者调整信用政策、组织催账工作以及估计坏账损失提供依据。

3.加强存货管理,降低流动资产比例流动资产过多将会占用大量资金,降低企业资金利用效率,因此公司在12年应该尽量减少流动资产的比重。

从上面分析中我们看出,流动资产中很大一部分是存货项目,占到了流动资产的69.57%,过多的存货增大了流动资产比重。

存货是企业收益形成的直接基础或直接来源,保持适量的存货是企业维持生产经营活动所必需的条件。

但是存货过多将会占用大量资金,产生大量储存、管理费用,因此,公司应该尽可能的采用各种管理手段来降低存货规模,减少资金占用和仓储费用,降低市场变化可能带来的风险。