中国证监会行政处罚决定书南京中北、郭试平等7名责任人员

中国证监会行政处罚决定书(赵楠)

中国证监会行政处罚决定书(赵楠)【主题分类】证券期货【发文案号】中国证券监督管理委员会行政处罚决定书〔2021〕79号【处罚依据】中华人民共和国证券法(2019修订)33830540838886422100中华人民共和国证券法(2019修订)338305187838886569000【处罚日期】2021.10.08【处罚机关】中国证监会【处罚机关类型】中国证监会/局/分局【处罚机关】证监会【处罚种类】罚款、没收违法所得、没收非法财物【执法级别】中央【执法地域】中央【处罚对象】赵楠【处罚对象分类】个人【更新时间】2021.11.18 17:24:41中国证监会行政处罚决定书(赵楠)〔2021〕79号当事人:赵楠,男,1979年5月出生,住址:江苏省南京市建邺区,时任华泰证券杭州解放东路营业部总经理。

依据《中华人民共和国证券法》(以下简称《证券法》)的有关规定,我会对赵楠证券从业人员买卖股票行为进行了立案调查、审理,并依法向当事人告知了作出行政处罚的事实、理由、依据及当事人依法享有的权利,当事人未申请听证仅提交了书面申辩意见。

本案现已调查、审理终结。

经查明,当事人存在以下违法事实:一、赵楠为证券从业人员赵楠时任华泰证券杭州解放东路营业部总经理,截至2021年3月1日,执业状态为正常,赵楠为证券从业人员。

二、赵楠控制使用“丁某茹"证券账户情况(一)“丁某茹"证券账户开立情况丁某茹系蒋某之妻,蒋某系赵楠好友。

2016年12月7日,丁某茹在华泰证券南京鱼市街证券营业部开立证券资金账户6666****4718,下挂沪市股东账户A70****275,深市股东账户021****166。

2019年2月13日转托管至华泰证券杭州解放东路证券营业部。

2019年3月20日,丁某茹在华泰证券杭州解放东路证券营业部开立证券资金账户9190****1108,下挂沪市股东账户E05****653,深市股东账户060****184。

中国证券监督管理委员会关于戴文锋、曹晖、厉楠违反证券法规行为

中国证券监督管理委员会关于戴文锋、曹晖、厉楠违反证券

法规行为的处罚决定

【法规类别】证券监督管理机构与市场监管法律责任

【发文字号】证监罚字[2001]14号

【发布部门】中国证券监督管理委员会

【发布日期】2001.08.03

【实施日期】2001.08.03

【时效性】现行有效

【效力级别】部门规范性文件

中国证券监督管理委员会关于戴文锋、曹晖、

厉楠违反证券法规行为的处罚决定

(证监罚字[2001]14号2001年8月3日)

戴文锋、曹晖和厉楠:

中国证券监督管理委员会对戴文锋、曹晖和厉楠违反证券法规的行为进行了调查。

一、违规事实

经查,在1998年9月至1999年7月期间,戴文锋在曹晖、厉楠等人的协助下,通过59个个人股东帐户,先后在长沙、深圳、上海等地买卖“张家界”股票,曾超比例持有该股票且未报告和公告,并获利18.6万元。

例如,1998年11月25日,上述帐户共持有5,629,398股“张家界”股票,占总股份的52.1‰;1999年5月5日,上述帐户共持

有13,518,352股“张家界”股票,占总股份的73.6‰,但戴文锋等人对此均未报告和公告。

戴文锋、曹晖、厉楠的上述行为违反了《。

中国证券监督管理委员会深圳监管局行政处罚决定书〔2021〕8号

中国证券监督管理委员会深圳监管局行政处罚决定书〔2021〕8号【主题分类】证券期货【发文案号】中国证券监督管理委员会深圳监管局行政处罚决定书〔2021〕8号【处罚依据】中华人民共和国证券法(2005修订)6059977838864591110中华人民共和国证券法(2005修订)60599203838864717000【处罚日期】2021.12.07【处罚机关】中国证券监督管理委员会深圳监管局【处罚机关类型】中国证监会/局/分局【处罚机关】中国证券监督管理委员会深圳监管局【处罚种类】罚款、没收违法所得、没收非法财物【执法级别】市级【执法地域】深圳市【处罚对象】杨波【处罚对象分类】个人【更新时间】2021.12.25 15:15:05索引号bm56000001/2021-00306591分类行政执法;行政处罚决定发布机构发文日期名称中国证券监督管理委员会深圳监管局行政处罚决定书〔2021〕8号文号主题词中国证券监督管理委员会深圳监管局行政处罚决定书〔2021〕8号当事人:杨波,男,1989年8月出生,住址:江西省上饶市信州区。

依据2005年修订《中华人民共和国证券法》(以下简称2005年《证券法》)的有关规定,我局对杨波操纵北京东方中科集成科技股份有限公司(以下简称东方中科)股票价格行为进行了立案调查、审理,并依法向当事人告知了作出行政处罚的事实、理由、依据及当事人依法享有的权利,当事人未提出陈述、申辩意见,也未要求听证,本案现已调查、审理终结。

经查明,杨波存在以下违法事实:一、杨波控制使用多个证券账户2017年3月8日至4月10日期间,杨波实际控制“时某"“叶某亦"“徐某"“刘某英"“张某生"“孙某"“杨某国"“张某晖"“吴某生"“柯某月"“王某侠"“潘某"“颜某荣"“杨某平"“吴某容"等15个证券账户,使用其中13个证券账户(以下简称账户组)操纵“东方中科"股票。

中国证监会行政处罚决定书(施新华)

中国证监会行政处罚决定书(施新华)【主题分类】证券期货【发文案号】中国证监会行政处罚决定书〔2021〕77号【处罚依据】中华人民共和国证券法(2005修订)6059967838864581220中华人民共和国证券法(2005修订)6059975838864589210中华人民共和国证券法(2005修订)6059973838864587000中华人民共和国证券法(2005修订)6059976838864590100中华人民共和国证券法(2005修订)60599202838864716000中国证券监督管理委员会关于规范上市公司信息披露及相关各方行为的通知9733630000中华人民共和国证券法(2005修订)6059974838864588170【处罚日期】2021.09.18【处罚机关】中国证监会【处罚机关类型】中国证监会/局/分局【处罚机关】证监会【处罚种类】罚款、没收违法所得、没收非法财物【执法级别】中央【执法地域】中央【处罚对象】施新华【处罚对象分类】个人【更新时间】2021.11.01 12:19:55中国证监会行政处罚决定书(施新华)〔2021〕77号当事人:施新华,男,1980年4月出生,原上海仲谋资产管理有限公司投资总监,住址:上海市静安区。

依据2005年修订的《中华人民共和国证券法》(以下简称2005年《证券法》)的有关规定,我会对施新华内幕交易安徽鑫科新材料股份有限公司(以下简称鑫科材料)股票的行为进行了立案调查、审理,并依法向当事人告知了作出行政处罚的事实、理由、依据及当事人依法享有的权利,应当事人施新华的要求于2021年2月2日举行了听证会,听取了施新华及其代理人的陈述和申辩。

本案现已调查、审理终结。

经查明,施新华存在以下违法事实:一、内幕信息形成与公开过程2017年1月,鑫科材料原实际控制人李某列转让鑫科材料控制权,唐某军知悉后帮助其寻找买家并介绍给冯某青。

至2017年3月24日,鑫科材料发布公告称公司控股股东芜湖恒鑫铜业集团有限公司通过协议转让的方式将其持有的17,500万股公司股票转让给霍尔果斯船山文化传媒有限公司(以下简称船山文化)。

李焕义与中国证券监督管理委员会二审行政判决书

李焕义与中国证券监督管理委员会二审行政判决书【案由】行政行政管理范围行政作为金融行政行政行为种类行政处罚【审理法院】北京市高级人民法院【审理法院】北京市高级人民法院【审结日期】2020.03.31【案件字号】(2017)京行终1687号【审理程序】二审【审理法官】胡华峰赵世奎贾宇军【审理法官】胡华峰赵世奎贾宇军【文书类型】判决书【当事人】李焕义;中国证券监督管理委员会【当事人】李焕义中国证券监督管理委员会【当事人-个人】李焕义【当事人-公司】中国证券监督管理委员会【经典案例】涉港澳台案例【代理律师/律所】鲍金桥安徽承义律师事务所上海分所;孙庆龙安徽承义律师事务所【代理律师/律所】鲍金桥安徽承义律师事务所上海分所孙庆龙安徽承义律师事务所【代理律师】鲍金桥孙庆龙【代理律所】安徽承义律师事务所上海分所安徽承义律师事务所【法院级别】高级人民法院【终审结果】二审维持原判二审改判【字号名称】行终字【原告】李焕义【被告】中国证券监督管理委员会【本院观点】一审法院对本案争议焦点的归纳及认定结论并无不当,本院予以认可。

【权责关键词】行政处罚合法违法警告罚款合法性改判听证【指导案例标记】0【指导案例排序】0【本院查明】(一)经审查,东亚真空的减持行为违反了原证券法第八十六条第二款的规定,亦不具有从轻或者减轻处罚情形。

主要理由在于:1.原证券法第八十六条的规定在学理上通常被称为“权益披露规则及慢走规则”。

原证券法第八十六条第二款规定的投资者(以下简称大股东)的持股比例以及持股变化比例均规定为5%,“每增加或者减少百分之五”即表明“百分之五”是触发权益披露规则和慢走规则的临界值。

大股东增持或者减持股份的比例低于5%、达到5%或者超过5%均会产生相应的法律效果。

大股东在增持或者减持比例未达到5%时的信息披露行为,不能豁免其在增持或者减持比例达到5%时所负有的信息披露和限制交易义务。

2.本案中,东亚真空在2014年11月13日累计减持比例超过长信科技已发行股份的5%之后,并没有采取措施消除违法状态。

中国证券监督管理委员会湖南监管局行政处罚决定书〔2022〕7号(熊猛)

中国证券监督管理委员会湖南监管局行政处罚决定书〔2022〕7号(熊猛)【主题分类】证券期货【发文案号】中国证券监督管理委员会湖南监管局行政处罚决定书〔2022〕7号【处罚依据】中华人民共和国证券法(2019修订)338305808388864622110中华人民共和国证券法(2019修订)33830552838886434200中华人民共和国证券法(2019修订)33830550838886432000中华人民共和国证券法(2019修订)33830553838886435000中华人民共和国证券法(2019修订)338305191838886573000【处罚日期】2022.07.11【处罚机关类型】中国证监会/局/分局【处罚机关】湖南证监局【处罚种类】罚款、没收违法所得、没收非法财物【执法级别】省级【执法地域】湖南省【处罚对象】熊猛【处罚对象分类】个人【更新时间】2022.07.26 11:00:50索引号bm56000001/2022-00010642分类行政处罚决定;行政执法发布机构发文日期2022年07月13日名称中国证券监督管理委员会湖南监管局行政处罚决定书〔2022〕7号(熊猛)文号主题词中国证券监督管理委员会湖南监管局行政处罚决定书〔2022〕7号(熊猛)当事人:熊猛,男,1983年1月出生,时任湖南华民控股集团股份有限公司董事,住址:湖南省桃江县。

依据《中华人民共和国证券法》的有关规定,我局对熊猛内幕交易湖南华民控股集团股份有限公司(以下简称“华民股份")的行为进行了立案调查、审理,并依法向当事人告知了作出行政处罚的事实、理由、依据及当事人依法享有的权利,当事人未提出陈述、申辩意见,也未要求听证。

本案现已调查、审理终结。

经查明,熊猛存在以下违法事实:一、内幕信息的形成和公开过程2020年10月27日8点50分左右,长沙市纪委监委同时对时任华民股份实际控制人、董事长卢某1及其兄卢某2采取留置措施。

中国证券监督管理委员会浙江监管局行政处罚决定书[2022]15号(耿敏)

![中国证券监督管理委员会浙江监管局行政处罚决定书[2022]15号(耿敏)](https://img.taocdn.com/s3/m/0519190a4a73f242336c1eb91a37f111f1850dd7.png)

中国证券监督管理委员会浙江监管局行政处罚决定书[2022]15号(耿敏)【主题分类】证券期货互联网【发文案号】中国证券监督管理委员会浙江监管局行政处罚决定书[2022]15号【处罚依据】公开发行证券的公司信息披露内容与格式准则第2号—年度报告的内容与格式(2021年修订)5016082310000公开发行证券的公司信息披露内容与格式准则第2号—年度报告的内容与格式(2021年修订)5016082400140公开发行证券的公司信息披露内容与格式准则第3号—半年度报告的内容与格式(2021年修订)5016085380140中华人民共和国证券法(2005修订)6059963838864577000中华人民共和国证券法(2019修订)33830578838886460200中华人民共和国证券法(2005修订)60599193838864707100中华人民共和国证券法(2019修订)338305197838886579200【处罚日期】2022.04.08【处罚机关】中国证监会浙江监管局【处罚机关类型】中国证监会/局/分局【处罚机关】中国证券监督管理委员会浙江监管局【处罚种类】警告、通报批评罚款、没收违法所得、没收非法财物【执法级别】省级【执法地域】浙江省【处罚对象】耿敏【处罚对象分类】个人【更新时间】2022.05.26 19:08:05索引号bm56000001/2022-00004408分类行政处罚决定;上市公司监管发布机构发文日期2022年04月20日名称行政处罚决定书[2022] 15号(耿敏)文号主题词行政处罚决定书[2022] 15号(耿敏)当事人:耿敏,男,1963年7月生,住址:江苏省南京市。

时任杭州天目山药业股份有限公司(以下简称天目药业)副总经理。

依据2005年修订的《中华人民共和国证券法》(以下简称2005年《证券法》)、2019年修订的《中华人民共和国证券法》(以下简称2019年《证券法》)的有关规定,我局对天目药业信息披露违法违规行为进行了立案调查、审理,并依法向当事人告知了作出行政处罚的事实、理由、依据及当事人依法享有的权利。

郭某某诉光大证券股份有限公司、上海证券交易所、中国金融期货交易所期货内幕交易责任纠纷案

郭某某诉光大证券股份有限公司、上海证券交易所、中国金融期货交易所期货内幕交易责任纠纷案文章属性•【案由】期货内幕交易责任纠纷•【审理法院】上海市第一中级人民法院•【审理程序】一审裁判规则证券交易所、期货交易所的法律性质为证券自律管理组织,在行使法定自律监管职权时,若其行为的程序正当、目的合法,且不具有主观故意,则交易所不应对投资者损失承担民事侵权责任。

正文郭某某诉光大证券股份有限公司、上海证券交易所、中国金融期货交易所期货内幕交易责任纠纷案原告:郭某某,女,53岁,住浙江省温州市瓯海区。

被告:光大证券股份有限公司,住所地:上海市静安区新闸路。

法定代表人:袁长清,董事长。

被告:上海证券交易所,住所地:上海市浦东新区浦东南路。

法定代表人:黄红元,总经理。

被告:中国金融期货交易所股份有限公司,住所地:上海市浦东新区松林路。

法定代表人:张慎峰,董事长。

原告郭某某因与被告光大证券股份有限公司(以下简称光大证券公司)、上海证券交易所(以下简称上交所)、中国金融期货交易所股份有限公司(以下简称中金所)发生期货内幕交易责任纠纷,向上海市第一中级人民法院提起诉讼。

原告郭某某诉称:其于2013年8月16日进行了股指期货交易,当日因被告光大证券公司乌龙指事件,股票市场相关指数均发生异常波动,之后光大证券公司及相关人员均因内幕交易受到中国证券监督管理委员会(以下简称中国证监会)处罚。

原告认为,光大证券公司存在内控不严的过错,导致当日上午股指期货合约涨跌幅异常波动,故应对原告在当日上午的交易损失承担侵权赔偿责任。

光大证券公司在发现交易失误后,进行内幕交易并对市场进行误导,导致当日下午股指期货合约涨跌幅仍处于异常状态,故光大证券公司亦应对其当日下午的交易损失承担侵权赔偿责任,被告上交所、中金所在明知光大证券公司出现异常交易及内幕交易的情况下,未及时发布提示性或警示性公告,上交所并发布公告称市场交易正常,导致投资者判断失误,未适当履行监管职责,且有误导市场之嫌,亦具有过错,应就原告当日下午的交易损失与光大证券公司共同承担赔偿责任。

江作良与中国证券监督管理委员会作出的没收及罚款二审行政判决书

江作良与中国证券监督管理委员会作出的没收及罚款二审行政判决书【案由】行政行政行为种类行政处罚【审理法院】北京市高级人民法院【审理法院】北京市高级人民法院【审结日期】2021.06.04【案件字号】(2021)京行终1900号【审理程序】二审【审理法官】赵宇晖支小龙章坚强【审理法官】赵宇晖支小龙章坚强【文书类型】判决书【当事人】江作良;中国证券监督管理委员会【当事人】江作良中国证券监督管理委员会【当事人-个人】江作良【当事人-公司】中国证券监督管理委员会【代理律师/律所】许梅北京市天元律师事务所;卢洋北京市天元律师事务所【代理律师/律所】许梅北京市天元律师事务所卢洋北京市天元律师事务所【代理律师】许梅卢洋【代理律所】北京市天元律师事务所【法院级别】高级人民法院【终审结果】二审维持原判【原告】江作良【被告】中国证券监督管理委员会【本院观点】其所作被诉处罚决定认定事实清楚,适用法律正确、程序合法。

一审法院对证监会的法定职权及被诉处罚决定是否超过处罚期限的认定,本院认为并无不当,对此予以确认。

证监会发审委兼职委员当然属于原证券法第四十三条规定的证券监督管理机构的工作人员。

【权责关键词】行政处罚合法违法罚款没收违法所得户籍所在地当事人的陈述合法性回避听证【指导案例标记】0【指导案例排序】0【本院认为】本院认为,一审法院对证监会的法定职权及被诉处罚决定是否超过处罚期限的认定,本院认为并无不当,对此予以确认。

对各方当事人不持异议部分的合法性亦予确认,不再赘述。

本案的焦点问题为:1.证监会认定江作良属于原证券法第四十三条规定的证券监督管理机构的工作人员是否正确;2.证监会将深圳世方联买入鱼跃医疗股权并减持鱼跃医疗股票的行为认定为是江作良持有、交易股票行为是否正确;3.证监会对违法所得的认定及其所作被诉处罚决定是否正确。

第一,关于证监会认定江作良属于原证券法第四十三条规定的证券监督管理机构的工作人员是否正确的问题。

市场监管总局发布对国巨收购君耀股权未依法申报案的行政处罚决定书

反些断之窗市场监管总局发布对国巨收购君耀股权莉衣去申濮的行哋罚瓏书2019年6月25日,国家市场监督管理总局对国巨股份有限公司收购君耀控股股份有限公司股权未依法申报案作出行政处罚决定。

现将行政处罚决定书予以公告。

附件国家市场监督管理总局行政处罚决定书□国市监处〔2019〕19号当事人:国巨股份有限公司住所:台湾地区新北市新店区宝桥路233-1号3楼根据《反垄断法》《未依法申报经营者集中调查处理暂行办法〉〉(以下简称《暂行办法》),本机关于2018年9月26日对国巨股份有限公司(以下简称国巨)收购君耀控股股份有限公司(以下简称君耀)股权涉嫌未依法申报违法实施经营者集中案进行立案调查。

经查,该案构成未依法申报违法实施的经营者集中,但不具有排除、限制竞争的效果。

本机关按照《行政处罚法》的规定,向国巨送达了《行政处罚告知书》,告知其拟作出行政处罚决定的事实、理由、证据、处罚内容,以及其依法享有的陈述权、申辩权和要求听证权。

国巨在规定期限内没有提出陈述、申辩意见或要求举行听证。

本案现已调查、审理终结。

一、基本情况(—)交易方。

收购方:国巨。

1987年在中国台湾注册成立, 1993年10月在台湾证券交易所上市,无最终控制人。

国巨主要从事电阻、电容等电子元件的生产和销售,其生产及销售据点涵盖亚洲、欧洲及美洲。

国巨在中国从事业务,(略)。

2017年国巨全球和中国营业额分别为(略)o被收购方:君耀。

1999年在英属开曼群岛注册成立,2014年在台湾证券交易所上市,(略),为电路保护元器件供应商,主要业务为过电压、过电流电子保护元器件的研发、设计、生产及销售。

《中国价格监管与反垄断》2019年第8期反垄断之窗2017年全球和中国营业额分别为(略)。

(二)交易概况。

2018年5月4日至2018年6月21日期间,国巨以每股新台币73元为对价,公开收购君耀的股权。

2018年8月底,国巨对君耀的持股比例(含取得可转换公司债后转换之股权)达87.12%。

上市公司董事、监事、高级管理人员的职权、义务和法律责任

vs

证监会行政 处罚委经复 核认为: 对于独立董 事董某,尽 管其作为公 司信任的独 立董事,不 知情且无主 观故意,但 “不知情” 亦表明其未 尽勤勉义务。

CSRC法律部

第 13页

问题的提出(四个案例)-深信泰丰

这是首例法院针对上市公司董事责任进行 实体裁判的行政诉讼案件,也是首例司法机关 通过判决形式明确董事勤勉尽责要求的案例。 2007年,因深信泰丰在2003年、2004年的 信息披露中存在虚假记载和重大遗漏,中国证 监会依据原证券法相关规定,认定原董事丁某 为其他直接责任人员,对其处以警告并3万元 罚款。 丁某不服该处罚决定,向北京市一中院提 起行政诉讼,2008年6月3日,北京市一中院公 开开庭审理了此案。

CSRC法律部 第 8页

问题的提出(四个案例)-三毛派神

2008年3月20日,证监会对三毛派神及陈某等9名责任人员进行了行政处罚。公司违法 行为包括:开具大额商业承兑汇票、公司重大担保重大关联交易未按规定披露,年度 报告披露虚假利润。

中国证券监督管理委员会福建监管局行政处罚决定书〔2021〕5号(王志辉)

中国证券监督管理委员会福建监管局行政处罚决定书〔2021〕5号(王志辉)【主题分类】证券期货互联网【发文案号】中国证券监督管理委员会福建监管局行政处罚决定书〔2021〕5号【处罚依据】中华人民共和国证券法(2019修订)33830500000证券、期货投资咨询管理暂行办法19610220000证券、期货投资咨询管理暂行办法19610360000【处罚日期】2021.11.25【处罚机关】中国证券监督管理委员会福建监管局【处罚机关类型】中国证监会/局/分局【处罚机关】中国证券监督管理委员会福建监管局【处罚种类】警告、通报批评罚款、没收违法所得、没收非法财物【执法级别】省级【执法地域】福建省【处罚对象】王志辉【处罚对象分类】个人【更新时间】2021.12.06 16:59:42中国证券监督管理委员会福建监管局行政处罚决定书〔2021〕5号(王志辉)当事人:王志辉,男,1979年5月出生,住址:福建省福州市鼓楼区。

依据《中华人民共和国证券法》的有关规定,我局对王志辉涉嫌违反证券投资咨询法规行为进行了立案调查、审理,并依法向当事人告知了作出行政处罚的事实、理由、依据及当事人依法享有的权利,当事人未提出陈述、申辩意见。

本案现已调查、审理终结。

经查明,王志辉存在以下违法事实:王志辉于2008年取得证券投资咨询从业资格。

2010年8月1日至2011年4月19日,王志辉在中信金通证券有限责任公司工作。

2011年4月20日至2012年8月31日,王志辉在江苏天鼎证券投资咨询有限公司工作,主要从事普通投资顾问工作。

2012年12月8日至今,王志辉担任福建中讯证券研究有限责任公司投研部投资顾问,主要从事证券研究、向客户提供投资建议工作。

上述3家公司均具有证券投资咨询业务资格。

3家公司均未授权王志辉在福建中金在线网络股份有限公司(以下简称“中金在线")开展证券、期货投资咨询业务。

2010年8月至2016年9月,王志辉担任“中金在线"网站(由中金在线负责维护)“天信VIP圈子"中“精准出击"圈子的圈主(用户ID2370088),并通过发帖等向圈子成员提供包括具体股票预测、行业研究分析等在内的付费证券投资咨询服务。

董事合规监督义务的构建——以内生性合规为视角展开

第5期(总第379期)2023年5月商㊀业㊀经㊀济㊀与㊀管㊀理JOURNAL OF BUSINESS ECONOMICS No.5(General No.379)May 2023收稿日期:2022-11-03基金项目:国家社会科学基金重大项目 中国企业社会责任重大立法问题研究 (16ZDA067);上海市超级博士后激励计划 公司法修订背景下董事会权力与职能的制度重塑研究 (2022226);中国博士后科学基金面上资助项目 董事合规监督义务的制度构建研究 (2023M731121)作者简介:徐深澄,男,特聘副研究员,法学博士,主要从事商法㊁公司法研究㊂董事合规监督义务的构建以内生性合规为视角展开徐深澄(华东政法大学经济法学院,上海200042)摘㊀要:近年来,以行政权主导的外源性合规在我国蓬勃发展,但外源性合规与公司治理存在内在冲突,导致行政权介入公司治理㊁合规成本外部化等问题㊂立法者应当限制外源性合规,让行政监管部门放弃作为单边合规体系设计者的角色,更应当在公司法体系内构建内生性合规制度:董事合规监督义务,以董事会作为承担合规监督义务的主体,让董事会在 授权与归责 的机制下,自主考虑合规体系的设计与运行㊂董事合规监督引入的体系选择是将合规监督义务作为勤勉义务的特殊类型,并为勤勉义务再造理性管理者标准,以此吸收善意标准和注意标准,将善意标准作为董事合规监督义务的审查标准㊂董事合规监督义务的内容包括:董事会负有建立合规体系的预防性合规监督义务,以及建立公司合规体系之后,董事会维护合规体系有效性的持续性合规监督义务㊂关键词:合规;勤勉义务;善意义务;信义义务;忠实义务中图分类号:D913.99㊀㊀文献标志码:A㊀㊀文章编号:10002154(2023)05009213DOI:10.14134/33-1336/f.2023.05.007Construction of Directors Compliance Oversight Duty :Perspective of Endogenous ComplianceXU Shencheng (Economic Law School ,East China University of Political Science and Law ,Shanghai 200042,China )Abstract ︰In recent years,exogenous compliance led by administrative power has flourished in China,but there is an inherent conflict between exogenous compliance and corporate governance,leading to issues such as administrative power intervention in cor-porate governance and the externalization of compliance costs.Legislators should limit external compliance,make administrative reg-ulatory authorities abandon their role as designers of unilateral compliance systems,and more importantly,establish endogenous compliance systems within the company law system.The compliance oversight duty of directors,with the board of directors as the main body responsible for compliance oversight,allows the board of directors to independently consider the design and operation of the compliance system under the mechanism of authorization and accountability .The selection of a system for introducing compli-ance oversight duty of directors is to treat the compliance oversight duty as a special type of the duty of care,and to reconstruct ra-tional management standards for the duty of care,in order to absorb the standards of good faith and care,and to use the good faithstandard as the review criteria for directors compliance oversight duty.The content of directors compliance oversight duty in-cludes:the board of directors has the preventive compliance oversight duty to establish a compliance system,and after establishing a compliance system,the board of directors has the continuous compliance oversight duty to maintain the effectiveness of the compli-ance system.Key words ︰compliance;the duty of care;the duty of good faith;fiduciary duty;the duty of loyalty 一、问题的提出伴随着一系列公司丑闻,如财务欺诈㊁商业垄断㊁商业贿赂等,公司合规(Compliance)得到前所未有的关注㊂公司合规本质上是一个公司治理问题㊂随着现代公司规模不断扩大,作为公司治理中心的董事会不实际参与公司的日常经营,公司日常的经营由高管和雇员实质进行,但很多高管和雇员为了自身利益或因疏忽大意从事违法违规的经营行为,给公司甚至社会造成重大损害㊂为了降低这种公司损害,近年来国内大型公司纷纷聘任首席合规官(Chief Executive Officer)负责公司合规㊂公司合规,是指公司建立一套内部体系预防和监测高管和雇员经营过程中的违法㊁违规行为,以确保经营行为符合法律法规的制度[1]㊂但是,我国行政权主导的外源性合规与公司治理存在内在冲突导致了合规成本外部化等问题,进而抑制了内生性合规的发展㊂外源性合规,是指由行政权通过制定合规监督规章全方位介入公司合规体系的建立和运行㊂在规范层面,我国公司合规立法由行政权主导,主要由行政法规和规章构成㊂从2006年开始,为了提升我国公司的合规水平和回应一系列沸沸扬扬的公司合规事件,我国政府监管部门主要针对证券公司㊁银行保险金融机构和央企发布了一系列的公司合规相关的行政法规和部门规章,如2006年‘中央企业全面风险管理指引“㊁2006年‘商业银行合规风险管理指引“㊁2007年‘保险公司合规管理指引“㊁2008年‘证券公司合规管理试行规定“㊂近年来,为了应对频繁爆发的全国性甚至国际性的合规事件,合规规章在我国迎来了第二波浪潮,政府监管部门保持原有领域基础上进一步扩张至反垄断领域,如2017年‘保险公司合规管理办法“㊁2017年‘证券公司合规管理实施指引“㊁2020年‘经营者反垄断合规指南“㊁2022年‘中央企业合规管理办法“等㊂外源性合规的弊端是行政权可能通过规范合规体系具体设计和实施介入公司的治理结构㊁经营行为等公司治理各个方面,导致合规成本外部化,一旦过度会摧毁合规制度的价值㊂邓峰教授指出: 证监会㊁银保监会和国资委所设立的合规,变成了变相审批㊁私下命令㊁窗口指导,合作式合规,实际上导致了监管机关的不当扩权,通过 严格责任 消灭了公司合规㊂ [2]因为合规成本不由行政规章制定者承担,合规监管规章极易过度,导致公司的合规成本超过合规收益,内生性㊁自律性合规会被抑制㊂面对过度的外源性合规,我国‘公司法“没有建立成文的内生性合规制度:董事合规监督义务,司法者和执法者分别尝试通过扩大解释勤勉义务和信息披露义务形成不成文的合规监督义务㊂但是,这些尝试都呈现出对合规监督义务的理解偏差,没有准确地解释董事合规监督义务㊂在司法层面,有的法院基于现行‘公司法“第147条将合规局限在了董监高的 守法义务 ㊂例如,在 西安锐碳碳素科技有限公司与楼建军损害公司利益责任纠纷 案中,法院认为,依据‘公司法“第147条的规定,被告作为公司法定代表人主持公司的正常经营,应做到合法㊁合规㊁勤勉地履行职责,其在个人工资的发放㊁差旅费的报销上存在违规行为,失信于公司其他股东,故被告应当将违规报销的费用返还公司㊂①也有的法院借鉴特拉华州最高法院的Graham v.Allis-Chalmers Manufacturing Co.案,通过解释勤勉义务类型化出监督义务,让董事对高管和雇员的违法行为负起监督义务,但该法院将监督义务局限在董事个体的监督,没有拓展至建立合规体系的监督㊂具言之,在 重庆东亚防水建材有限公司与杨桂泽劳动合同纠纷上诉 案中,东亚公司在杨桂泽任董事长期间未与6名员工签订书面劳动合同,股东起诉认为,杨桂泽违反监督义务㊂在该判决书中,法院仅仅关注董事长杨桂泽对6名员工签订劳动合同的个体监督,而未提及建立合规体系对员工进行监督㊂②在执法层面,证监会在对上市公司的信息披露违法的执法实践中演绎了监督义务[3],但将监督义务的对象局限39㊀第5期㊀㊀徐深澄:董事合规监督义务的构建 以内生性合规为视角展开①②参见(2017)陕0116民初6510号㊂参见(2012)渝一中法民终字第4533号㊂49商㊀业㊀经㊀济㊀与㊀管㊀理2023年于信息披露㊂2010年5月,证监会在对 南京中北 的行政处罚中阐述了上市公司董事 监督义务 : 既包括督促上市公司依照法律㊁法规规定和监督部门要求建立并完善信息披露制度,也包括通过日常履职和检查督促公司切实执行有关规则,还包括能够及时发现公司在信息披露上存在的问题㊁及时督促公司改正,对拒不改正的要及时向监管部门举报㊂ ①信息披露制度与合规体系有类似之处,但两者内核不同,信息披露制度是为了确保信息如实向公众披露保护投资者利益[4],但合规体系的信息传递是为了预防公司雇员和高管的违法行为,相关信息也未必都必须向公众披露㊂因此,无论是证监会执法中演绎的 监督义务 ,还是法院司法实践中解释的 守法义务 与 监督义务 ,都未能准确反映董事合规监督义务的内涵,我国司法执法实践不存在不成文且准确的董事合规监督义务㊂立法者应警惕外源性合规过度带来的一系列问题,在公司法中创设董事合规监督义务,将合规融入公司治理㊂近年来,我国公司法学界开始关注董事合规监督义务的研究,也形成了一些共识㊂学者们普遍认为,我国公司法应当引入董事合规监督义务,以董事会作为承担合规监督义务的中心[5]㊂但是,学界对引入合规监督义务的路径存在重大分歧㊂首先,对合规监督义务是否进入董事信义义务存在分歧㊂大部分学者认为,合规监督义务应当借由董事信义义务引入[6]㊂但是,也有学者认为,引入合规监督义务应独立于信义义务,因其与信义义务在履行逻辑上难以兼容[7]㊂其次,在信义义务引入路径下,学者们对于合规监督义务在信义义务中的体系位置也存在分歧㊂有学者认为,我国公司法应当将善意义务和合规监督义务整体引入,先构建善意义务,独立于勤勉义务㊁忠实义务,并将合规监督义务放置于善意义务之下[8]㊂但是,也有学者认为,仅引入合规监督义务,用勤勉义务包含合规监督义务[9]㊂为进一步探究我国董事合规监督义务构建,本文第二部分研究合规与公司治理的冲突与调和的理论,揭示我国采用外源性合规制度存在的弊端,分析内生性合规的制度逻辑如何调和这种冲突,以此论证建立董事合规监督义务的正当性㊂本文第三部分研究美国特拉华州董事合规监督义务的内容和体系如何以归责扩张和授权强化为路径实现内生性演进㊂本文第四部分研究我国‘公司法“引入董事合规监督义务的具体问题,包括:董事合规监督义务引入的制度条件㊁路径选择㊁义务内容的确定㊁董事合规监督义务和监事会的制度衔接㊂二㊁合规与公司治理的冲突与调和(一)外源性合规与公司治理的冲突从20世纪50年代开始,美国外源性合规采用回应性合规监督的方式介入公司治理,即在某个领域爆发商业犯罪丑闻后,行政监管部门出台相应法规要求公司建立对应的合规体系防止某类型犯罪,并介入合规体系建立和运行的过程㊂例如,20世纪50年代,美国大型电子设备制造公司爆发了固定价格和操纵投标的丑闻[10]㊂为了回应这些垄断行为,行业监管部门要求大型电子设备制造公司必须建立合规体系防止这些垄断行为再次发生[11]㊂20世纪70年代,美国公司爆发了贿赂外国官员换取合同和业务的丑闻[12]㊂作为回应,美国‘外国腐败行为法案“(Foreign Corrupt Practices Act)随即出台并规定公司必须采取措施防止公司再犯外国贿赂行为[12]㊂20世纪80年代,政府合同欺诈丑闻爆发,相关部门推出政府合同改革方案,要求签订政府合同的公司建立合规体系避免未来的合同欺诈[11]㊂但是,外源性合规对公司治理产生了以下三方面的冲突㊂第一,外源性合规削减了董事会的经营决策权[1]㊂美国绝大部分州采用董事会中心模式,董事会作为公司权力的中心,享有公司经营决策权,由董事会自主决定公司经营事务㊂董事会授予高管和雇员相应的职务代理权,形成整个科层治理结构[13]㊂董事会自主决定如何监督管理层和雇员,规划合规监督的成本,履行监督职责㊂但是,外源性合规的权源并非源于董事会的经营决策权,而是源自外部的行政权,将合规体系设计和运行的决策权从董事会的经营决策权中剥离,行政权部分取代了董事会的决策权,导致合规成本的外部化和扩大化㊂第二,外源性合规改变了公司经营行为㊂公司经营行为本应由董事会和高管组成的管理层决定㊂但是,当合规监督规章日益增加,对合规体系设计和运行作出事无巨细的规定后,外源性合规就变相地部分决定了公司如何去经营,改变了原本的公司经营行为㊂合规的本意只是防止不合规的经营行为,而不是主导公司经营行为㊂一旦外源性合规过度影响了公司的经营行为,很多高风险的创新性商业项目就无法推进,最终将损害社会整体的商业活力㊂第三,外源性合规强行将外部利益融入公司利益[1]㊂对于公司目的争论由来已久,主流观点认为,公司应当为了股东的长期利益最大化而经营[14]㊂股东的长期利益在一定程度上兼容其他利益相关者的利益㊂管理层受到信义义务的规制会以最大化股东的长期利益为目标㊂但是,不同行政监管部门有着各自的切身利益,在制定合规规章时,会将这些利益融入合规规章中㊂当公司根据这些合规规章,建立和运行合规体系时,这些不同外部利益会被强行融入公司利益中,一旦过度,就可能会损害股东长期利益㊂(二)内生性合规与公司治理的调和内生性合规的构建需要行政权退出合规体系设计和运行的具体环节,让合规回归公司治理的 成本与收益计算 的基本逻辑,实现公司利益的最大化㊂内生性合规通过以下四个方面实现与公司治理的调和㊂第一,在一般领域,行政监管部门放弃作为单边的合规设计者的角色,仅作为执法者的角色㊂行政监管部门不再通过行政规章介入合规体系的设计和运行,仅能以事前激励和事后惩罚的方式督促公司建立预防性合规体系,公司通过治理机制自行决定怎么建立合规体系㊂例如,美国‘组织量刑指引“以减轻罚金和刑罚等事前激励鼓励公司建立合规体系,并规定,对于建立合规体系的公司,处罚幅度可以比基准幅度降低95%;相反,对于没有建立合规体系的公司,最高处罚幅度可以是基准幅度的4倍㊂①我国最高人民检察院推进的企业合规不起诉改革试点将合规作为法律激励机制[15]㊂此外,行政监督部门仅作为执法者对公司不合规行为进行处罚,限制外源性合规对公司治理的介入,为内生性合规创造外部条件㊂第二,合规体系设计和运行决策回归公司自治㊂将公司合规纳入公司治理机制之下,由董事会负责,董事会对合规体系设计和运行将考量合规成本与收益,维持合规收益大于合规成本㊂为了实现这一目标,要将公司合规纳入到 董事会授权与归责 的自治机制之内㊂一方面,授予董事会享有合规体系设计㊁建立与运行的决策权,自主决定合规体系的精细度,在考量合规收益的基础上控制合规的成本㊂同时,董事会将检察部门设置的外部合规激励因素和行政监管部门设置的外部合规惩罚因素作为合规收益予以主动考量㊂另一方面,当董事会怠于履行合规监督义务对公司利益造成损害时,董事要承担相应的责任㊂通过董事合规监督义务的设置,以董事责任督促董事会建立合规体系㊂第三,将董事合规监督义务设置为一般性义务,发挥合规体系的预防性价值㊂合规体系具有预防性价值,只有事先建立合规体系才能预防高管和雇员的违法行为㊂合规的预防性价值可以降低商业社会整体的合规风险,促进社会总体财富的增长㊂但是,有人可能会质疑:对于小公司,合规监督义务只会增加公司成本,而不会创造收益,可能会让小公司不堪重负㊂笔者认为,这种质疑忽视了小公司管理者对合规成本收益的考量㊂在 公司所有权与经营权 未分离的小公司,董事与股东往往都是相同的,当股东决定不建立合规体系违反合规监督义务对公司造成损害时,股东不会提起股东代表诉讼自己告自己㊂因此,小公司的董事会可以自主决定是否履行合规监督义务,不会增加合规成本㊂而对于 公司所有权与经营权 分离的大公司,董事会妥善地履行合规监督义务,既可以提升公司利益和社会利益,也可以让自身免予对高管和雇员违法行为监督不利的责任㊂因此,将董事合规监督义务设置为一般性义务,让合规风险较高的中大型公司在董事合规监督义务的威慑下建立合规体系,而不将董事合规监督义务局限在股份公司或上市公司,从而排除了一些大型的有限公司的适用㊂第四,合规监督融入单层制下董事会的监督职能㊂从公司监督机构设置的角度,公司治理模式可以分59㊀第5期㊀㊀徐深澄:董事合规监督义务的构建 以内生性合规为视角展开为单层制和双层制[16]㊂单层制,是指公司仅设董事会,除了负责经营决策职能,还承担公司内部监督的职能,不设监事会[17]㊂双层制,是指董事会仅负责业务执行和部分经营决策的职能,公司设立监事会司职公司内部监督[16]㊂美国单层制的公司治理模式下,监督职能是董事会的核心职能之一,董事会主要通过独立董事㊁审计委员会和公司合规体系分别履行监督职能,各司其职㊂独立董事参与董事会决策时负责经营决策的监督,尤其对关联交易决议的监督;审计委员会主要负责财务监督;公司合规体系负责监督高管和雇员的业务经营和执行的合规性㊂合规体系监督是董事会监督职能的重要实现机制之一㊂三㊁美国特拉华州董事合规监督义务的内生性演进特拉华州董事合规监督义务的内生性演进从 归责的扩张 和 授权的强化 两个面向进行㊂一方面,特拉华州法院以增加合规监督义务的内容和提升审查的标准来扩张合规监督义务的归责,督促董事会建立合规体系,发挥其预防性合规的价值㊂另一方面,特拉华州法院又强化董事会对合规监督的授权,授予其对合规体系精细度㊁风控体系设置的自由裁量权,限制善意义务,让董事会有足够的授权衡量公司的合规收益与合规成本,最大化公司利益㊂(一)董事合规监督义务归责面向的演进1.归责的扩张之一:从回应性合规监督义务到预防性合规监督义务㊂从Graham v.Allis-Chalmers Man-ufacturing Co.案(以下简称Graham案)到In re Caremark International Inc案(以下简称Caremark案),特拉华州法院从回应性合规监督义务转向预防性合规监督义务,在董事合规监督义务的内容上发生了重大变化,扩大归责的范围,确立合规的预防性价值㊂1963年,董事合规监督义务第一次在Graham案中被提出㊂在Graham案中,特拉华州法院虽然确立了董事合规监督义务,但认为董事会只具有回应性合规监督义务㊂①回应性合规监督义务,是指在公司正常经营的情况下,董事会没有建立公司合规体系的一般性义务,仅当董事主观上注意到公司的高管和雇员存在违法违规行为,或者公司客观上存在明显的警示性事件(Red Flags)应当引起董事会的合理怀疑时,董事会才负有建立公司合规信息收集和报告的监控系统的义务㊂特拉华州法院为回应性合规监督义务的合理性给出的核心理由: 董事会可以合理地信任公司员工的诚信㊂因此,在正常经营的情况下,董事合规监督义务没有被激活,董事会没有义务建立合规体系去监督高管和雇员的行为㊂ ②早期的特拉华州法院之所以不愿追究董事违反合规监督义务的责任,是因为担心董事的经营行为变得过于保守,不愿承担风险为股东谋求利益㊂但是,回应性合规监督必须以违法违规行为存在为前提,董事会明知或应知违法违规行为,建立公司合规体系是对违法违规行为的一种回应性措施,以此解决已存在的违法违规行为㊂这种回应性监督设计,无法起到预防违法违规行为的效果,忽视了合规体系的预防性价值㊂因此,回应性合规监督义务的内容在Caremark案中被修正㊂1996年,在Caremark案中,特拉华州平衡法院首席法官Allen明确表明: 公司董事会负有建立合规体系的一般性义务㊂ ③Caremark案推翻了Graham案中回应性合规监督义务的设置,将合规监督义务变为一般性义务,更确切地说变为 预防性合规监督义务 ㊂在Caremark案中,首席法官Allen认为,董事合规监督义务属于勤勉义务㊂④勤勉义务是一般性义务,故合规监督义务也是一般性义务㊂这种转变修正了Graham 案中回应性合规监督义务的内容设置,将董事合规监督义务转变为预防性合规监督㊂一旦公司设立,董事会就应承担监督职能,必须建立公司合规体系,对高管和雇员的经营行为进行监督,预防违法违规行为的发生㊂2.归责的扩张之二:持续性合规监督义务的树立㊂在In Stone ex rel.AmSouth Bancorporation v.Ritter 69商㊀业㊀经㊀济㊀与㊀管㊀理2023年①②③④参见188A.2d125,130(Del.1963)㊂参见188A.2d125,130(Del.1963)㊂参见698A.2d959,970(Del.Ch.1996)㊂参见698A.2d959,970(Del.Ch.1996)㊂案(以下简称Stone 案)中,特拉华州法院在预防性合规监督义务的基础上,进一步明确董事会负有持续性合规监督义务:在建立公司合规体系之后,合规体系的有效性出现问题,董事会应及时解决合规体系有效性的问题㊂①持续性合规监督义务仅在公司合规体系的有效性出现问题时才触发㊂换言之,董事会建立了公司合规体系后,可以信赖公司合规体系的有效性㊂但是,只有当董事会主观上注意到公司高管或雇员存在违法违规行为,或者公司客观上出现警示性事件,应当引起董事会对公司合规体系有效性的合理怀疑时,董事会才负有持续性合规监督义务,应积极地采取行动阻止高管或雇员的违法违规行为,修复公司合规体系㊂持续性合规监督义务是为了进一步地确保公司合规体系能持续地发挥预防公司违法违规经营的功能,同时也督促公司建立与其合规风险相匹配的合规体系㊂在建立公司合规体系之后,公司合规体系仍可能失灵,丧失预防违法违规的功能㊂尤其那些合规风险大,但为了节省合规成本,仅建立精细程度低的合规体系的公司,更容易出现公司合规体系有效性的问题㊂当公司合规体系失灵无法起到预防违法违规行为的作用时,持续性合规监督义务就能督促董事会解决公司合规体系失灵的问题,让公司合规体系恢复有效性,持续发挥预防违法违规的功能,否则董事会就应承担相应的责任㊂这样一来,持续性合规监督义务会迫使合规风险高的公司建立与其合规风险相匹配的合规体系㊂当然,公司法不能让董事会时刻猜疑公司合规体系的有效性,从而导致过高的合规成本㊂因此,Stone 案对持续性合规监督义务的触发设置了明确的标准:一般情形下,董事会有理由相信公司合规体系有效,但董事会明知公司高管或雇员存在违法违规行为,或者公司客观上存在警示性事件,引起董事会合理怀疑公司合规体系已丧失有效性的,才会相应的义务㊂而且,特拉华州法院将举证责任分配给原告股东证明持续性合规监督义务已触发,以此平衡增强合规体系有效性和合规成本上升的冲突㊂3.归责的扩张之三:脱离商业判断规则和‘特拉华州普通公司法“ɦ102(b )(7)的适用㊂从Caremark 案到Stone 案,特拉华州法院对董事合规监督义务的体系位置的认定发生了重大转变㊂在Caremark 案中,董事合规监督义务被认定为不作为的勤勉义务㊂但是,在Stone 案中,特拉华州最高法院认为,董事合规监督义务属于善意义务(The Duty of Good Faith),并明确善意义务又属于忠实义务㊂②这种体系位置转变有两方面的目的:其一,避免公司依据‘特拉华州普通公司法“ɦ102(b)(7)[以下简称ɦ102(b)(7)]豁免董事违反合规监督义务的责任;其二,脱离商业判断规则的适用㊂假设,董事合规监督义务属于勤勉义务,公司可以依据ɦ102(b)(7)通过修改公司章程豁免董事违反勤勉义务的责任,③进而豁免董事违反合规监督义务的责任㊂此外,特拉华州法院通常会适用商业判断规则审查董事涉嫌违反勤勉义务的行为㊂一旦违反合规监督义务的行为适用商业判断规则,往往董事就将不承担责任㊂董事行为适用商业判断规则需要满足三个前提要件:(1)董事会作出行为时获得充分信息(Be Informed);(2)董事会作出的行为与自身没有利益冲突(No Conflict);(3)董事会作出行为时是善意的(Good Faith)㊂④当董事作出行为时满足这三个要件,法院会适用商业判断规则审查董事行为,仅需董事行为具有一点理性(Rationality),就能通过法院审查㊂换言之,商业判断规则是通过门槛相对较低的审查标准,对董事违反勤勉义务的行为起到一定的保护作用㊂在Stone 案之后,特拉华州法最高法院将董事合规监督义务归类到善意义务之下,而善意义务又进一步被归属于忠实义务,让董事合规监督义务脱离了ɦ102(b)(7)和商业判断规则的适用,增加董事合规监79㊀第5期㊀㊀徐深澄:董事合规监督义务的构建 以内生性合规为视角展开①②③④参见911A.2d 362,369(Del.2006)㊂参见911A.2d 362,362(Del.2006)㊂参见DEL.CODE ANN.tit.8,ɦ102(b)(7):the certificate of incorporation may ...contain ...[a]provision eliminating ...the personal liability of a director ...for monetary damages for breach of fiduciary duty ...,[except]:(i)For any breach of the director s duty of loyalty ...;(ii)for acts or omissions not in good faith or which involve intentional misconduct or a knowing violation of law;(iii)under ɦ174of this title [unlawful dividends];or (iv)for any transaction from which the director derived an improperpersonal benefit㊂参见American Law Institute,Principles of Corporate Governance:Analysis and Recommendations ɦ4.01(c)(1994)㊂。

中国证监会行政处罚决定书(韩启坤)

中国证监会行政处罚决定书(韩启坤)【主题分类】证券期货【发文案号】〔2022〕7号【处罚依据】中华人民共和国证券法(2005修订)60599203838864717000【处罚日期】2022.02.28【处罚机关】中国证监会【处罚机关类型】中国证监会/局/分局【处罚机关】中国证监会【处罚种类】罚款、没收违法所得、没收非法财物【执法级别】中央【执法地域】中央【处罚对象】韩启坤【处罚对象分类】个人【更新时间】2022.05.26 19:07:53索引号bm56000001/2022-00003002分类发布机构发文日期名称中国证监会行政处罚决定书(韩启坤)文号〔2022〕7号主题词中国证监会行政处罚决定书(韩启坤)〔2022〕7号韩启坤,男,1984年11月出生,住址:上海市浦东新区。

依据2005年修订的《中华人民共和国证券法》(以下简称2005年《证券法》)的有关规定,我会对韩启坤操纵上海第一医药股份有限公司(以下简称第一医药)股票价格的行为进行了立案调查、审理,并依法向当事人告知了作出行政处罚的事实、理由、依据及当事人依法享有的权利,应当事人韩启坤的申请,我会于2022年1月6日举行了听证会,听取了当事人及其代理人的陈述和申辩意见。

本案现已调查、审理终结。

经查明,当事人存在以下违法事实:一、韩启坤控制利用证券账户以及交易决策情况上海速丰资产管理有限公司法定代表人韩启坤长期从事配资业务。

2018年12月14日至2019年2月11日,韩启坤控制使用其本人及其亲友的16个证券账户(以下简称账户组,该账户组均系配资账户,韩启坤于2018年6月至11月借与王某心使用)交易“第一医药"。

韩启坤操纵的资金来源包括账户组配资资金、王某心支付的保证金及自有资金。

韩启坤控制账户组期间的交易由韩启坤决策、亲自下单并承担账户盈亏。

二、韩启坤操纵“第一医药"价格的过程(一)账户组交易情况2018年12月14日至2019年2月11日,账户组期初无持股,韩启坤有21个交易日交易“第一医药"(共35个交易日,占比60.00%),累计买入成交34,699,338股,买入金额341,462,620.40元,累计卖出成交34,699,338股,卖出金额355,954,241.28元。

中国证监会行政处罚决定书(李嘉杰、吴联模)

中国证监会行政处罚决定书(李嘉杰、吴联模)【主题分类】证券期货【发文案号】中国证监会行政处罚决定书〔2021〕93号【处罚依据】中华人民共和国证券法(2014修正)233280750220中华人民共和国证券法(2014修正)233280730000中华人民共和国证券法(2014修正)233280760100中华人民共和国证券法(2014修正)2332802020000【处罚日期】2021.11.03【处罚机关】中国证监会【处罚机关类型】中国证监会/局/分局【处罚机关】中国证券监督管理委员会【处罚种类】罚款、没收违法所得、没收非法财物【执法级别】中央【执法地域】中央【处罚对象】李嘉杰吴联模【处罚对象分类】个人【更新时间】2022.02.22 13:53:59索引号bm56000001/2022-00000084分类行政处罚;行政处罚决定发布机构发文日期2021年11月03日名称中国证监会行政处罚决定书(李嘉杰、吴联模)文号〔2021〕93号主题词中国证监会行政处罚决定书(李嘉杰、吴联模)〔2021〕93号当事人:李嘉杰,男,1982年9月出生,时任深圳市捷安德实业有限公司(以下简称捷安德公司)执行董事、法定代表人,住址:广东省广州市越秀区。

吴联模,男,1972年2月出生,住址:浙江省杭州市滨江区。

依据2005年修订、2014年修正的《中华人民共和国证券法》(以下简称2005年《证券法》)的有关规定,我会对李嘉杰、吴联模内幕交易珠海中富实业股份有限公司(以下简称*ST中富)股票行为进行了立案调查、审理,并依法向当事人告知了作出行政处罚的事实、理由、依据及当事人依法享有的权利,当事人未提出陈述、申辩意见,也未要求听证。

本案现已调查、审理终结。

经查明,李嘉杰、吴联模存在以下内幕交易违法事实:一、内幕信息的形成和公开过程2015年4月29日,审计机构普华永道中天会计师事务所(特殊普通合伙)(以下简称普华永道)对*ST中富2014年度财务报表出具无法表示意见的审计报告。

曹榕与中国证券监督管理委员会警告、罚款及撤销证券从业资格二审行政判决书

曹榕与中国证券监督管理委员会警告、罚款及撤销证券从业资格二审行政判决书【案由】行政行政行为种类行政处罚【审理法院】北京市高级人民法院【审理法院】北京市高级人民法院【审结日期】2021.06.02【案件字号】(2021)京行终1906号【审理程序】二审【审理法官】马宏玉贾宇军支小龙【审理法官】马宏玉贾宇军支小龙【文书类型】判决书【当事人】曹榕;中国证券监督管理委员会【当事人】曹榕中国证券监督管理委员会【当事人-个人】曹榕【当事人-公司】中国证券监督管理委员会【法院级别】高级人民法院【终审结果】二审维持原判【原告】曹榕【被告】中国证券监督管理委员会【本院观点】针对被诉处罚决定关于德邦证券涉案违法行为的认定问题,经审查,本院对一审法院的相关认定及阐释予以认可。

【权责关键词】行政处罚合法违法警告罚款没收违法所得户籍所在地反证质证合法性发回重审听证【指导案例标记】0【指导案例排序】0【本院查明】一审期间双方当事人法定期限内提交的证据均已移送至本院。

经审查,一审法院对各方提交证据的认证意见正确。

根据上述有效证据,本院对一审法院认定的事实予以确认。

另,本院二审庭审期间,曹榕表示其对德邦证券涉案违法行为的认定,二审没有其他意见。

【本院认为】本院认为:针对被诉处罚决定关于德邦证券涉案违法行为的认定问题,经审查,本院对一审法院的相关认定及阐释予以认可。

且因在本案二审开庭时,曹榕明确对该问题不提出其他意见,故本院对该问题不予赘述。

本案二审的主要争议焦点为:被诉处罚决定对曹榕作出的处罚是否具有事实根据和法律依据,处罚是否适当,程序是否合法。

原证券法第二百二十四条规定,违反本法规定,发行、承销公司债券的,由国务院授权的部门依照本法有关规定予以处罚。

中国证监会作为国务院证券监督管理机构,具有作出被诉处罚决定的法定职责。

根据原证券法第一百九十一条第三项的规定,证券公司承销证券,存在其他违反证券承销业务规定的行为,责令改正,给予警告,没收违法所得,可以并处三十万元以上六十万元以下的罚款;情节严重的,暂停或者撤销相关业务许可。

财务陷阱

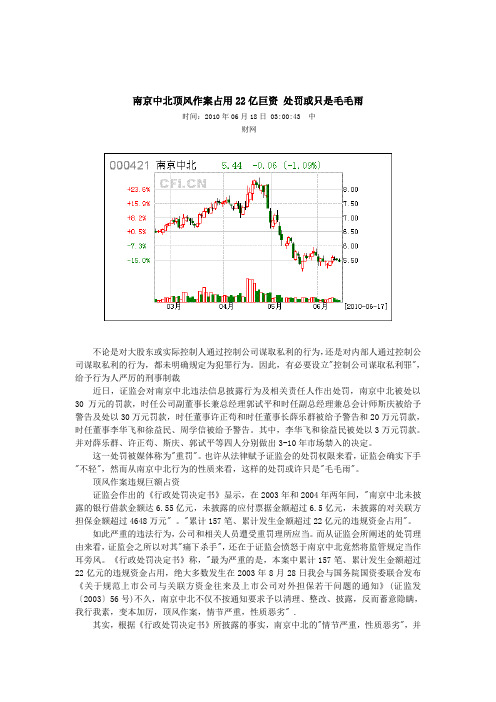

南京中北顶风作案占用22亿巨资处罚或只是毛毛雨时间:2010年06月18日 03:00:43 中财网不论是对大股东或实际控制人通过控制公司谋取私利的行为,还是对内部人通过控制公司谋取私利的行为,都未明确规定为犯罪行为。

因此,有必要设立"控制公司谋取私利罪",给予行为人严厉的刑事制裁近日,证监会对南京中北违法信息披露行为及相关责任人作出处罚,南京中北被处以30万元的罚款,时任公司副董事长兼总经理郭试平和时任副总经理兼总会计师斯庆被给予警告及处以30万元罚款,时任董事许正苟和时任董事长薛乐群被给予警告和20万元罚款,时任董事李华飞和徐益民、周学信被给予警告。

其中,李华飞和徐益民被处以3万元罚款。

并对薛乐群、许正苟、斯庆、郭试平等四人分别做出3-10年市场禁入的决定。

这一处罚被媒体称为"重罚"。

也许从法律赋予证监会的处罚权限来看,证监会确实下手"不轻",然而从南京中北行为的性质来看,这样的处罚或许只是"毛毛雨"。

顶风作案违规巨额占资证监会作出的《行政处罚决定书》显示,在2003年和2004年两年间,"南京中北未披露的银行借款金额达6.55亿元,未披露的应付票据金额超过6.5亿元,未披露的对关联方担保金额超过4648万元" 。

"累计157笔、累计发生金额超过22亿元的违规资金占用"。

如此严重的违法行为,公司和相关人员遭受重罚理所应当。

而从证监会所阐述的处罚理由来看,证监会之所以对其"痛下杀手",还在于证监会愤怒于南京中北竟然将监管规定当作耳旁风。

《行政处罚决定书》称,"最为严重的是,本案中累计157笔、累计发生金额超过22亿元的违规资金占用,绝大多数发生在2003年8月28日我会与国务院国资委联合发布《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》(证监发〔2003〕56号)不久,南京中北不仅不按通知要求予以清理、整改、披露,反而蓄意隐瞒,我行我素,变本加厉,顶风作案,情节严重,性质恶劣" .其实,根据《行政处罚决定书》所披露的事实,南京中北的"情节严重,性质恶劣",并不在于其信息披露的不符合要求,也不在于其对监管部门的轻慢,而表现在其目的和动机上。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国证监会行政处罚决定书(南京中北、郭试平等7名责任人员)(2010)10号当事人:南京中北(集团)股份有限公司(以下简称南京中北,股票代码000421),住所:江苏省南京市建邺区通江路16号,法定代表人:朱明。

郭试平,男,1953年11月出生,时任南京中北副董事长、总经理,住址:江苏省南京市秦淮区一品嘉园13-601。

许正苟,男,1944年10月出生,时任南京中北董事,住址:江苏省南京市鼓楼区新门口14号5栋103室。

斯庆,男,1968年10月出生,时任南京中北副总经理兼任总会计师、财务部部长,住址:江苏省南京市鼓楼区广州路260号104室。

薛乐群,男,1956年10月出生,时任南京中北董事长,住址:江苏省南京市玄武区兰园1号202室。

李华飞,男,1963年11月出生,时任南京中北董事,住址:江苏省南京市厚载巷19号104室。

徐益民,男,1954年8月出生,时任南京中北董事,住址:上海市静安区余姚路500弄1号1104室。

周学信,男,1954年8月出生,时任南京中北董事,住址:南京市鼓楼区东妙峰庵62号701室。

依据1999年7月1日起施行的《中华人民共和国证券法》(以下简称原《证券法》)的有关规定,我会对南京中北信息披露违法行为进行了立案调查、审理。

我会依法向当事人告知了作出行政处罚的事实、理由、依据及当事人依法享有的权利,并应当事人的要求举行了听证会。

本案现已调查、审理终结。

经查明,南京中北于1992年成立,1996年在深交所上市。

案发时,公司前五名股东为南京市国有资产经营公司、南京公用控股(集团)有限公司、南京万众企业管理有限公司(以下简称南京万众)、南京万众投资管理咨询有限公司(以下简称万众投资)、中信汽车公司。

南京万众由南京万众职工持股会绝对控股,南京万众职工持股会的会员主要是南京中北与南京万众的职工。

万众投资由南京万众绝对控股。

南京万众持有南京中北4.77%的股份,为公司第三大股东,万众投资持有南京中北3.43%股份,为公司第四大股东,南京万众与万众投资属一致行动人,为南京中北实际上的第二大股东。

南京中北持有南京苏桑汽车配件有限公司(以下简称苏桑汽配)50%的股权,在苏桑汽配董事会中董事人数超过半数,且苏桑汽配的经理、财务部人员由南京中北派出,南京中北对苏桑汽配具有控制权。

南京中北2003年年报信息披露违法行为如下:一、银行借款披露虚假。

南京中北2003年年报披露的银行借款金额是2.66亿元(母公司)。

但是,2003年,南京中北还分5次向多家银行机构借款,合计金额2.1亿元(母公司),南京中北2003年年报未披露这些银行借款事项。

二、应付票据披露虚假。

南京中北2003年年报披露的应付票据金额为0元(母公司)。

但是,2003年,南京中北曾经分11次在多家银行机构开具41份银行承兑汇票,票面金额合计306,952,000.00元(母公司),南京中北未将这些事项在2003年年报中披露。

三、关联方占用披露虚假。

南京中北2003年年报已披露与南京万众的关联交易金额164,031,360.00元(借方),对应企业“其他应收款”科目借方发生额164,031,360.00元;已披露与万众投资的关联交易金额0元(借方)。

但是,南京中北2003年年报未披露向关联方南京万众和万众投资提供资金的以下事实:南京中北多次直接向南京万众开具本票或者银行转账支票,向南京万众提供资金;南京中北多次向南京中北汽车销售分公司开具本票,并由南京中北汽车销售分公司于同日向南京万众开具等额本票或者转账支票,向南京万众提供资金;南京中北多次向苏桑汽配开具银行承兑汇票或者商业承兑汇票,由苏桑汽配将票据贴现并于当日向南京万众开具本票或者银行转账支票,向南京万众提供资金;南京中北向南大科技园股份有限公司开具银行承兑汇票,由南大科技园股份有限公司将上述票据贴现后打入苏桑汽配银行账户,再由苏桑汽配向南京万众开具银行转账支票,向南京万众提供资金;苏桑汽配多次在银行机构贷款后,于同日向南京万众开具与贷款等额的本票或者银行转账支票,向南京万众提供资金。

上述南京中北未披露的与南京万众的关联交易共有53笔,合计关联交易金额为1,063,053,972.87元(借方)。

此外,南京中北未披露分2次直接向万众投资开具本票,向万众投资提供资金11,000,000元情况。

四、对关联方担保披露虚假。

南京中北2003年年报已披露对外担保金额11,650万元,但是,未披露年内发生的为关联方南京万众开具的三份银行承兑汇票提供担保、担保余额合计为6,483,440.00元事项。

2004年3月16日,南京中北第五届董事会第七次会议通过了2003年年度报告,签字董事为薛乐群、李华飞、许正苟、徐益民、郭试平、周学信、陈惠怡、胡争鸣,杨荣华委托胡争鸣出席并代为行使表决权。

公司总会计师斯庆在财务会计报表上签字。

南京中北2004年年报信息披露违法行为如下:一、银行借款披露虚假。

南京中北2004年年报披露的银行借款金额是4.3亿元(母公司)。

但是,2004年,南京中北还分14次向多家银行机构借款,合计金额4.45亿元(母公司),南京中北2004年年报未披露这些银行借款事项。

二、应付票据披露虚假。

南京中北2004年年报披露的应付票据金额为0元(母公司)。

但是,2004年,南京中北曾经分13次在多家银行机构开具42份银行承兑汇票,票面金额合计333,900,000.00元(母公司),南京中北未将这些事项在2004年年报中披露。

三、关联方占用披露虚假。

南京中北2004年年报已披露与南京万众的关联交易借方/贷方/余额的金额均为0元。

但是,实际情况是,南京中北2004年通过104笔关联交易,向南京万众提供资金1,234,195,469.14元,南京中北2004年年报未披露这些事项,具体为:南京中北多次直接向南京万众开具本票或者银行转账支票,向南京万众提供资金;南京中北多次向南京中北汽车销售分公司开具本票,并由南京中北汽车销售分公司于同日向南京万众开具等额本票或者转账支票,向南京万众提供资金;南京中北多次向苏桑汽配开具银行承兑汇票或者商业承兑汇票,由苏桑汽配将票据贴现并随即向南京万众开具本票或者银行转账支票、或者先向自身开具本票再背书给南京万众,向南京万众提供资金。

在上述关联交易中,有多笔是南京中北在银行机构获得贷款后,随即将贷款获得的资金提供给南京万众。

四、对关联方担保披露虚假。

南京中北2004年年报已披露对外担保金额4,300万元,但是,未披露年内发生的为关联方南京万众开具的五份银行承兑汇票提供担保、担保余额合计为4,000万元事项。

2005年3月10日,南京第五届董事会第十七次会议通过2004年年度报告,签字董事为薛乐群、李华飞、许正苟、徐益民、郭试平、周学信、陈惠怡、胡争鸣、杨荣华。

南京中北2003年、2004年被南京万众占用的巨额资金,除一部分用于还贷及支付到期票据,汇回南京中北、苏桑汽配,汇入南京万众持股会外,主要是用于对外投资与资金拆借。

南京中北聘请的上海上会会计师事务所2005年专项审计情况表明,南京中北被南京万众占用的绝大部分资金在期末以对外拆借或者委托理财形式沉淀于“其他应收款”科目。

截至2005年底,南京万众占用南京中北资金余额为69,566.10万元;至2006年12月30日,南京中北已收回南京万众的全部欠款,其中以货币资金还款33,577.87万元;依据“抵债协议”,用南京城建集团债权抵冲欠款11,717.84万元;依据“红利抵债协议”,用应付南京万众的股利冲抵欠款91.69万元;依据法院民事裁定书,用债权冲抵欠款9,419.95万元,用股权冲抵欠款14,758.75万元。

我会认为,南京中北2003年、2004年的年报披露行为,违反了原《证券法》第六十一条的规定,构成了原《证券法》第一百七十七条第一款所述的违法行为。

两年累计,南京中北未披露的银行借款金额达6.55亿元,未披露的应付票据金额超过6.5亿元,未披露的对关联方担保金额超过4,648万元。

最为严重的是,本案中累计157笔、累计发生金额超过22亿元的违规资金占用,绝大多数发生在2003年8月28日我会与国务院国资委联合发布《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》(证监发〔2003〕56号)不久,南京中北不仅不按通知要求予以清理、整改、披露,反而蓄意隐瞒,我行我素,变本加厉,顶风作案,情节严重,性质恶劣。

时任南京中北副董事长、总经理、董事会审计委员会委员郭试平,负责南京中北的全面经营管理,分管人力资源、财务部等部门,同期在南京万众兼任董事、董事长(2000年8月至2003年7月任南京万众董事长兼法定代表人,2003年至2006年任南京万众董事),在南京中北向银行申请贷款的多份董事会决议及授权书上签字,南京中北的巨额资金又直接或间接流向南京万众,并未如实披露,且其本人在通过南京中北2003年年报和2004年年报的董事会决议上签字。

因此,认定郭试平是南京中北巨额资金被关联方占用、信息披露严重违法的最主要的直接负责的主管人员。

时任南京中北副总经理、总会计师兼财务部经理斯庆,同期兼任南京万众董事(1999年9月至2003年7月),知悉本案信息披露违法涉及的有关事项,且其本人在南京中北2003年度和2004年度会计报表上签字。

因此,认定斯庆是南京中北巨额资金被关联方占用、信息披露严重违法的直接负责的主管人员。

时任南京中北董事许正苟,同期兼任南京万众副董事长、总经理(1999年9月至2003年7月任南京万众董事兼总经理;2003年7月至2006年4月任南京万众副董事长兼总经理),在南京中北向银行申请贷款的多份董事会决议上签字,南京中北的巨额资金又直接或间接流向南京万众,并未如实披露,且其本人在通过南京中北2003年年报和2004年年报的董事会决议上签字。

因此,认定许正苟是南京中北巨额资金被关联方占用、信息披露严重违法的直接负责的主管人员。

时任南京中北董事长薛乐群,身为南京中北公司治理层的核心,未对公司重大事务实施必要的、有效的监督,且其本人在通过南京中北2003年年报和2004年年报的董事会决议上签字,对南京中北公司治理上的严重问题和信息披露上的严重违法负有较大责任。

因此,认定薛乐群是南京中北巨额资金被关联方占用、信息披露严重违法的直接负责的主管人员。

时任南京中北董事李华飞、徐益民、周学信,缺乏作为上市公司董事的勤勉尽责意识,未对公司重大事务实施必要的、有效的监督,且其本人在通过南京中北2003年年报和2004年年报的董事会决议上签字,对南京中北公司治理上的严重问题和信息披露上的严重违法负有一定责任。

因此,认定该三人是南京中北巨额资金被关联方占用、信息披露严重违法的其他直接责任人员。