贷款财务报表模板

英文财务报表格式模板

英文财务报表格式一、企业财务会计报表封面FINANCIAL REPORT COVER报表所属期间之期末时间点Period Ended所属月份Reporting Period报出日期Submit Date记账本位币币种Local Reporting Currency审核人Verifier填表人Preparer二、资产负债表Balance Sheet资产Assets流动资产Current Assets货币资金Bank and Cash短期投资Current Investment一年内到期委托贷款Entrusted loan receivable due within one year减:一年内到期委托贷款减值准备Less: Impairment for Entrusted loan receivable due within one year减:短期投资跌价准备Less: Impairment for current investment短期投资净额Net bal of current investment应收票据Notes receivable应收股利Dividend receivable应收利息Interest receivable应收账款Account receivable减:应收账款坏账准备Less: Bad debt provision for Account receivable应收账款净额Net bal of Account receivable其他应收款Other receivable减:其他应收款坏账准备Less: Bad debt provision for Other receivable其他应收款净额Net bal of Other receivable预付账款Prepayment应收补贴款Subsidy receivable存货Inventory减:存货跌价准备Less: Provision for Inventory存货净额Net bal of Inventory已完工尚未结算款Amount due from customer for contract work待摊费用Deferred Expense一年内到期的长期债权投资Long-term debt investment due within one year 一年内到期的应收融资租赁款Finance lease receivables due within one year 其他流动资产Other current assets流动资产合计Total current assets长期投资Long-term investment长期股权投资Long-term equity investment委托贷款Entrusted loan receivable长期债权投资Long-term debt investment长期投资合计Total for long-term investment减:长期股权投资减值准备Less: Impairment for long-term equity investment 减:长期债权投资减值准备Less: Impairment for long-term debt investment 减:委托贷款减值准备Less: Provision for entrusted loan receivable长期投资净额Net bal of long-term investment其中:合并价差Include: Goodwill (Negative goodwill)固定资产Fixed assets固定资产原值Cost减:累计折旧Less: Accumulated Depreciation固定资产净值Net bal减:固定资产减值准备Less: Impairment for fixed assets固定资产净额NBV of fixed assets工程物资Material holds for construction of fixed assets在建工程Construction in progress减:在建工程减值准备Less: Impairment for construction in progress在建工程净额Net bal of construction in progress固定资产清理Fixed assets to be disposed of固定资产合计Total fixed assets无形资产及其他资产Other assets & Intangible assets无形资产Intangible assets减:无形资产减值准备Less: Impairment for intangible assets无形资产净额Net bal of intangible assets长期待摊费用Long-term deferred expense融资租赁——未担保余值Finance lease – Unguaranteed residual values 融资租赁——应收融资租赁款Finance lease – Receivables其他长期资产Other non-current assets无形及其他长期资产合计Total other assets & intangible assets递延税项Deferred Tax递延税款借项Deferred Tax assets资产总计Total assets负债及所有者(或股东)权益Liability & Equity流动负债Current liability短期借款Short-term loans应付票据Notes payable应付账款Accounts payable已结算尚未完工款预收账款Advance from customers应付工资Payroll payable应付福利费Welfare payable应付股利Dividend payable应交税金Taxes payable其他应交款Other fees payable其他应付款Other payable预提费用Accrued Expense预计负债Provision递延收益Deferred Revenue一年内到期的长期负债Long-term liability due within one year 其他流动负债Other current liability流动负债合计Total current liability长期负债Long-term liability长期借款Long-term loans应付债券Bonds payable长期应付款Long-term payable专项应付款Grants & Subsidies received其他长期负债Other long-term liability长期负债合计Total long-term liability递延税项Deferred Tax递延税款贷项Deferred Tax liabilities负债合计Total liability少数股东权益Minority interests所有者权益(或股东权益) Owners’ Equity实收资本(或股本) Paid in capital减;已归还投资Less: Capital redemption实收资本(或股本)净额Net bal of Paid in capital 资本公积Capital Reserves盈余公积Surplus Reserves其中:法定公益金Include: Statutory reserves 未确认投资损失Unrealised investment losses 未分配利润Retained profits after appropriation 其中:本年利润Include: Profits for the year外币报表折算差额Translation reserve所有者(或股东)权益合计Total Equity负债及所有者(或股东)权益合计Total Liability & Equity三、利润及利润分配表Income statement and profit appropriation 一、主营业务收入Revenue减:主营业务成本Less: Cost of Sales主营业务税金及附加Sales Tax二、主营业务利润(亏损以“—”填列) Gross Profit ( - means loss)加:其他业务收入Add: Other operating income减:其他业务支出Less: Other operating expense减:营业费用Selling & Distribution expense管理费用G&A expense财务费用Finance expense三、营业利润(亏损以“—”填列) Profit from operation ( - means loss)加:投资收益(亏损以“—”填列) Add: Investment income补贴收入Subsidy Income营业外收入Non-operating income减:营业外支出Less: Non-operating expense四、利润总额(亏损总额以“—”填列) Profit before Tax减:所得税Less: Income tax少数股东损益Minority interest加:未确认投资损失Add: Unrealised investment losses五、净利润(净亏损以“—”填列) Net profit ( - means loss)加:年初未分配利润Add: Retained profits其他转入Other transfer-in六、可供分配的利润Profit available for distribution( - means loss)减:提取法定盈余公积Less: Appropriation of statutory surplus reserves提取法定公益金Appropriation of statutory welfare fund提取职工奖励及福利基金Appropriation of staff incentive and welfare fund提取储备基金Appropriation of reserve fund提取企业发展基金Appropriation of enterprise expansion fund利润归还投资Capital redemption七、可供投资者分配的利润Profit available for owners' distribution减:应付优先股股利Less: Appropriation of preference share's dividend提取任意盈余公积Appropriation of discretionary surplus reserve应付普通股股利Appropriation of ordinary share's dividend转作资本(或股本)的普通股股利Transfer from ordinary share's dividend to paid in capital八、未分配利润Retained profit after appropriation补充资料:Supplementary Information:1. 出售、处置部门或被投资单位收益Gains on disposal of operating divisions or investments2. 自然灾害发生损失Losses from natural disaster3. 会计政策变更增加(或减少)利润总额Increase (decrease) in profit due to changes in accounting policies4. 会计估计变更增加(或减少)利润总额Increase (decrease) in profit due to changes in accounting estimates。

公司贷款用财务分析报告(3篇)

第1篇一、前言随着我国经济的快速发展,企业贷款已成为企业融资的重要手段之一。

公司贷款作为企业资金链的重要组成部分,对企业的经营和发展具有重要意义。

本报告针对某公司近期申请的贷款项目,通过财务分析,评估其偿债能力、盈利能力、运营能力和成长能力,为贷款决策提供参考依据。

二、公司概况(一)公司基本情况某公司成立于2005年,主要从事XX行业的生产与销售。

公司注册资本1000万元,现有员工200人,拥有完善的研发、生产、销售体系。

近年来,公司业绩稳步增长,市场占有率逐年提高。

(二)公司经营状况1.营业收入:2019年,公司实现营业收入2亿元,同比增长10%;2020年,实现营业收入2.2亿元,同比增长10%。

2.净利润:2019年,公司实现净利润2000万元,同比增长5%;2020年,实现净利润2200万元,同比增长10%。

三、财务分析(一)偿债能力分析1.流动比率:流动比率是指企业流动资产与流动负债的比率,反映企业短期偿债能力。

根据公司财务报表,2020年流动比率为2.5,表明公司短期偿债能力较强。

2.速动比率:速动比率是指企业速动资产与流动负债的比率,反映企业短期偿债能力。

根据公司财务报表,2020年速动比率为1.8,表明公司短期偿债能力较好。

3.资产负债率:资产负债率是指企业负债总额与资产总额的比率,反映企业长期偿债能力。

根据公司财务报表,2020年资产负债率为40%,表明公司长期偿债能力良好。

(二)盈利能力分析1.毛利率:毛利率是指企业营业收入与营业成本的差额占营业收入的比率,反映企业盈利能力。

根据公司财务报表,2020年毛利率为30%,表明公司盈利能力较强。

2.净利率:净利率是指企业净利润与营业收入的比率,反映企业盈利能力。

根据公司财务报表,2020年净利率为10%,表明公司盈利能力较好。

(三)运营能力分析1.应收账款周转率:应收账款周转率是指企业应收账款在一定时期内的周转次数,反映企业应收账款管理能力。

财务报表(范本)-银行贷款专用

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45

金额 556.88 正确 22562.38 23100.00 3373.00 33148.12 82183.50 正确 -26548.62 正确

项目

一、经营活动产生的现金流量 销售商品和提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 经营活动现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 经营活动现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量 收回投资所收到的现金 取得投资收益所收到的现金 处置固定资产无形资产和其他长期资产所收回的现金净额 收到的其他与投资活动有关的现金 投资活动现金流入小计 购建固定资产无形资产和其他长期资产所支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金 投资活动现金流出小计 投资活动产生的现金流量净额 三、筹集活动产生的现金流量 吸收投资所收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金 筹资活动现金流入小计 偿还债务所支付的现金 分配股利、利润或偿付利息所支付的现金 支付的其他与筹资活动有关的现金 现金流出小计 筹集活动产生的现金流量净额 四、汇率变动对现金的影响 五、现金及现金等价物净增加额 补充材料: 1、将净利润调节为经营活动现金流量: 净利润 加:计提的资产减值准备 固定资产拆旧 无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用增加(减:减少) 处置固定资产无形资产和其他长期资产的损失(减:收益) 固定资产报废损失

银行贷款报表附注模板

银行贷款报表附注模板

XXXX×X×X有限公司

2016年度财务报表附注

金额单位:人民币元

一、企业基本情况

×××××有限公司(以下简称“本公司”)于××年××月×日经××××工商行政管理局注

L,以侍」xX与止里在八吕亚州州服,工而页牛x/J儿,在止1衣八,Xx: E所:×××××××××。

型:有限责任公司。

业务范围:×××××××××,

三要会计政策、会计估计的说明

执行的会计准则及会计制度

执行企业会计准则和《企业会计制度》。

会计年度

]会计年度自公历一月一日起至十二月三十一日止。

记账本位币

本公司以人民币为记账本位币。

(四)记账基础和计价原则

本公司采用权责发生制原测和借贷记账法为记账基础,各项资产以历史成

本为计价原则。

(五)外币业

务的核算方法及折算方法

外币业务按发生当月1日中国人民银行公布的市场汇价(中间价)折合为记账本位币金额。

生产企业财务报表模板

生产企业财务报表模板

财务报表模板通常由以下几个部分组成:

1. 资产负债表

资产负债表显示了企业在特定日期的资产、负债和所有者权益的情况。

它包括以下部分:

- 资产部分:列出了企业的流动资产,如现金、应收账款、存货,以及非流动资产,如固定资产和无形资产。

- 负债部分:列出了企业的流动负债,如应付账款、短期借款,以及非流动负债,如长期借款和应付债券。

- 所有者权益部分:显示了企业的所有者权益,包括股本和留

存盈余。

2. 损益表

损益表显示了企业在特定期间内的收入、成本和利润情况。

它包括以下部分:

- 收入部分:列出了企业的主营业务收入和其他收入来源。

- 成本部分:列出了企业的直接成本、间接成本和营业税金及

附加。

- 利润部分:显示了企业的营业利润、利息收入和支出、税前

利润、所得税及其他扣除项,并得出净利润。

3. 现金流量表

现金流量表显示了企业特定期间内的现金流入和流出情况。

它包括以下部分:

- 经营活动现金流量:列出了企业从主营业务活动中获得的现

金流入总额,以及支付给供应商、雇员和其他企业的现金流出

总额。

- 投资活动现金流量:显示了企业进行投资活动时的现金流入和流出情况,如购置或出售固定资产、投资证券或债券等。

- 筹资活动现金流量:列出了企业通过发行股票或债券、贷款还款等筹集资金的现金流入和流出情况。

以上是一个较为常见的财务报表模板,不同的企业可能根据其特定的行业和业务情况对财务报表进行适当的调整和添加。

贷款300万用的财务报表模板

贷款300万用的财务报表模板(最新版5篇)目录(篇1)1.贷款与财务报表的关系2.贷款 300 万所需的财务报表内容3.财务报表的编制方法及注意事项4.结论正文(篇1)贷款与财务报表的关系在企业运营过程中,贷款是常见的融资方式之一。

银行或其他金融机构在审批贷款申请时,通常会要求企业提供财务报表,以评估企业的财务状况和还款能力。

因此,财务报表在贷款申请中起着至关重要的作用。

贷款 300 万所需的财务报表内容贷款 300 万所需的财务报表内容主要包括资产负债表、利润表和现金流量表。

这些报表应真实反映企业的财务状况,以便银行或其他金融机构对企业的贷款申请进行审核。

1.资产负债表:反映企业的资产、负债和所有者权益状况。

主要包括流动资产、固定资产、无形资产等项目的金额,以及流动负债、长期负债等负债项目的金额。

2.利润表:反映企业在一定时期内的经营成果。

主要包括营业收入、营业成本、销售费用、管理费用、财务费用等项目的金额,以及净利润等指标。

3.现金流量表:反映企业在一定时期内的现金收支情况。

主要包括经营活动现金流、投资活动现金流和筹资活动现金流等项目的金额,以及现金及现金等价物净增加额等指标。

财务报表的编制方法及注意事项1.编制方法:财务报表应按照国家统一的会计制度和准则进行编制。

具体方法包括:根据账簿记录进行分类汇总、计算各项指标、填列报表等。

2.注意事项:财务报表在编制过程中,应注意以下几点:(1)保持真实性:财务报表应真实反映企业的财务状况,不得捏造或隐瞒事实。

(2)准确性:财务报表中的数据应准确无误,计算过程应严谨可靠。

(3)一致性:财务报表的编制方法、格式、期间应保持一致,以便于比较分析。

(4)及时性:财务报表应按照规定的时间节点进行编制,及时反映企业的财务状况。

结论总之,在申请贷款 300 万时,企业需要提供真实、准确、一致、及时的财务报表,以证明其具备良好的财务状况和还款能力。

目录(篇2)一、引言二、贷款 300 万的财务报表模板概述三、财务报表应包含的内容四、如何编制贷款 300 万的财务报表五、注意事项六、结论正文(篇2)一、引言在企业发展过程中,资金需求是难以避免的问题。

财务分析报告万能模板 (细选3篇)

财务分析报告万能模板(细选3篇)财务分析报告万能模板1一、损益情况分析本月实现收入292万元,较滚动预算减少58万元;累计实现收入651万元,较上年同期累计增加137万元,完成年度预算的14%。

本月实现净利润16万元,较滚动预算减少12万元;累计实现净利润80万元,较上年同期累计增加37万元,完成年度预算的11%。

1、业务量分析本月共完成货物入库量4951吨,月末库存11140吨,本月均库存10710吨,低于滚动预算249吨。

主要是今年节日前货物集中出库较多,新的货量还没有到来的原因。

从各类业务箱量来看,进口冷藏重箱量同比增长27%,完成年度计划的14%;空箱同比增加较大,增长70%,主要受码头出口箱量增加的影响;查验量本期增幅低于箱量增幅,同比增长18%;拆箱及入库量同比减少66%,主要是去年同期香蕉拆提和水果入库量较多。

总体上本期受春节长假影响较大,各业务量指标均为达到预算。

2、主营业务收入分析2、1月度分析本月实现主营收入292万元,较预算减少58万元。

其中冷库实现收入73万元,较预算减少2万元;堆场实现收入199元,较预算减少55万元;修箱实现收入17万元;实现收入3万元。

堆场业务方面:冷藏重箱收入比滚动预算减少49万元,主要是重箱量较预算减少,同时拆箱和入库量相应减少的影响,但同比仍然增长46%。

空箱收入比预算减少7万元,也是受箱量减少的影响,但收入同比增长11%,出口形势继续向好;仓储业务方面:春节前入库量较少,但出库量较多,导致库存量下降,影响冷库收入未达到预期目标,并且累计同比减少4%。

3、变动成本分析本月实际发生变动成本114万元,较预算减少6万元,其中:电费减少7万元;劳务费减少4万元;维修费减少3万元。

累计发生变动成本234万元,较上年同期增加82万元,增长54%。

主要是箱量增加带动电费和费的增加。

累计变动成本占年度预算16%,略高于收入增长比例,后期应该会降低。

从变动成本的构成来看,其中电费占38%,包括堆场和冷库电费、运输费用占27%,主要是疏港拖车费和捣箱拖车费;材料维修费占9%,主要是修箱材料成本;正面吊及场桥燃油成本占6%;装卸劳务费占3%,包括出入库装卸和散货船装卸劳务;其他运行费主要是验箱费和EDI费等,合计占17%。

小额贷款公司财务报表4份

五、期末现金及现金等价物余额

填报单位公章法定代表人财务负责人会计

辽宁省××小额贷款公司所有者权益变动表

编制单位:——年度单位:元

项目

本年金额

上年金额

实收资本

(或股本)

资本

公积

盈余

公积

一般风

险准备

未分配

利润

所有者权

益合计

实收资本

(或股本)

资本

公积

盈余

公积

一般风

险准备

未分配

利润

支付其他与投资活动有关的现金

投资活动现金流出小计

投资活动产生的现金流量净额

三、筹资活动产生的现金流量:

吸收投资收到的现金

收到其他与筹资活动有关的现金

筹资活动现金流入小计

偿还债务支付的现金

分配股利、利润或偿付利息支付的现金

支付其他与筹资活动有关的现金

筹资活动现金流出小计

筹资活动产生的现金流量净额

四、现金及现金等价物净增加额

一、营业收入

利息净收入

利息收入

利息支出

手续费及佣金净收入

手续费及佣金收入

手续费及佣金支出

投资收益(损失以“一”号填列)

公允价值变动收益(损失以“一”号填列)

其他业务收入

二、营业支出

营业税金及附加

业务及管理费

资产减值损失

其他业务成本

三、营业利润(亏损以“一”号填列)

加:营业外收入

减:营业外支出

四、利润总额(亏损总额以“一”号填列)

1.资本公积转增资本(或股本)

2.盈余公积转增资本(或股本)

3.盈余公积弥补亏损

4.一般风险准备弥补亏损

一期财务报表样本

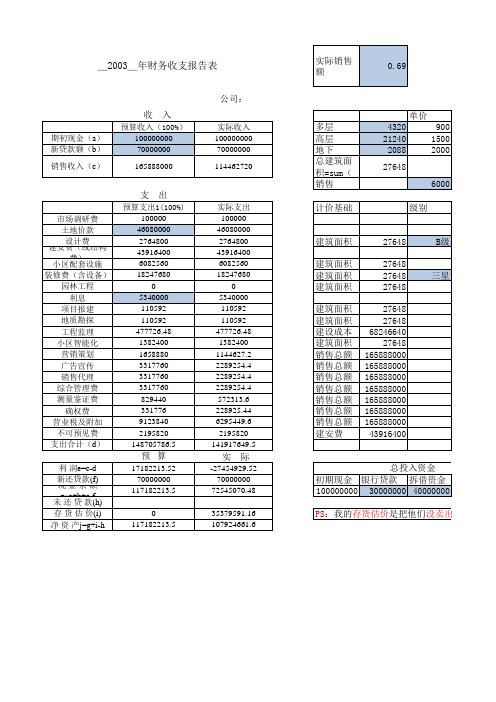

公司: 收

期初现金(a) 新贷款额(b) 销售收入(c)

实际销售额

0.69

入

实际收入 100000000 70000000 114462720

单价 多层 4320 高层 21240 地下 2088 总建筑面积=sum( 27648 销售 计价基础 级别 900 1500 2000 6000

预算支出1(100%) 100000 46080000 2764800 43916400 6082560 18247680 0 5340000 110592 110592 477726.48 1382400 1658880 3317760 3317760 3317760 829440 331776 9123840 2195820 148705786.5

预算收入(100%) 100000000 70000000 165888000

支

市场调研费 土地价款 设计费 建安费(或结构 费) 小区配套设施 装修费(含设备) 园林工程 利息 项目报建 地质勘探 工程监理 小区智能化 营销策划 广告宣传 销售代理 综合管理费 测量鉴证费 确权费 营业税及附加 不可预见费 支出合计(d) 利 润e=c-d 新还贷款(f) 现金余额 未 还 贷 款(h) 存 货 估 价(i) 净 资 产j=g+i-h

建筑面积 建筑面积 建筑面积 建筑面积 建筑面积 建筑面积 建设成本 建筑面积 销售总额 销售总额 销售总额 销售总额 销售总额 销售总额 销售总额 建安费

27648 27648 27648 27648 27648 27648 68246640 27648 165888000 165888000 165888000 165888000 165888000 165888000 165888000 43916400

贷款财务报表运算模板

0.00

0.00 0.00 0.00

上年资产负债率 本年资产负债率

上年流动比率 本年流动比率

上年保守速动比率 本年保守速动比率

#DIV/0! #DIV/0!

#DIV/0! #DIV/0!

#DIV/0! #DIV/0!

不高于30% 不高于30%

不低于2 不低于2

不低于1.5 不低于1.5

名称 存货周转率 应收账款周转率 预付账款周转率 应付账款周转率 预收账款周转率

0

#DIV/0!

0

#DIV/0!

0

#DIV/0!

0#DIV/0!源自前年销售收入 上年销售收入 本年销售收入

0 #DIV/0! 0 #DIV/0!

2011年12月31日

年初数

期末数

负债及所有者权益

行次

流动负债:

短期借款

68

应付票据

69

应付帐款

70

预收帐款

71

应付工资

72

应付福利费

73

应付股利

74

应交税金

75

其他应交款

80

其他应付款

81

预提费用

82

预计负债

83

一年内到期的长期负债

86

0.00

其他流动负债

90

0.00

流动负债合计

100

长期负债:

长期借款

编制单位: 资产

流动资产: 货币资金 短期投资 应收票据 应收股利 应收利息 应收帐款 其他应收款 预付帐款 应收补贴款 存货 待摊费用 一年内到期的长期债券投资 其他流动资产

流动资产合计 长期投资:

长期股权投资 长期债权投资 长期投资合计 固定资产: 固定资产原价

财务报表模板全套.docx

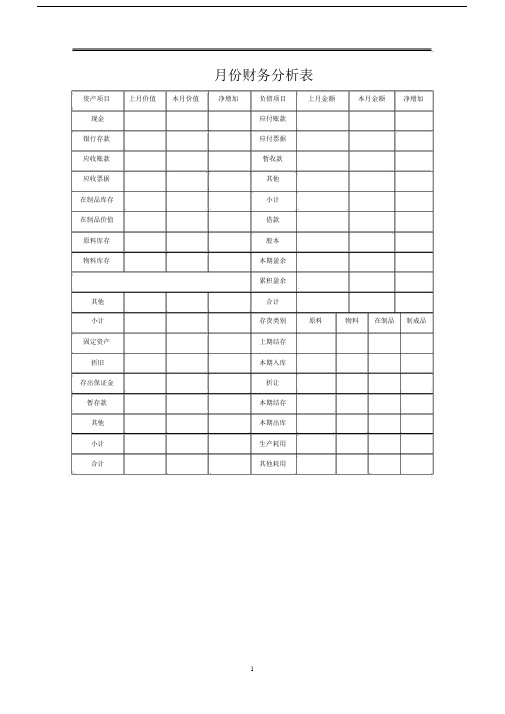

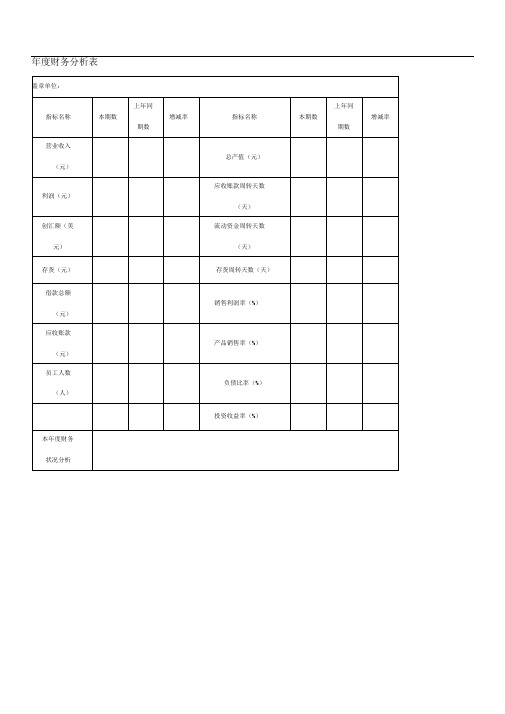

月份财务分析表资产项目上月价值本月价值净增加负债项目上月金额本月金额净增加现金应付账款银行存款应付票据应收账款暂收款应收票据其他在制品库存小计在制品价值借款原料库存股本物料库存本期盈余累积盈余其他合计小计存货类别原料物料在制品制成品固定资产上期结存折旧本期入库存出保证金折让暂存款本期结存其他本期出库小计生产耗用合计其他耗用月份收款状况表类别:年月日客户类别上期未收本期应收合计收款记录折让退货待查本期未收备注已清合计经理:经办人:年度财务分析表盖章单位:上年同上年同指标名称本期数增减率指标名称本期数增减率期数期数营业收入(元)总产值(元)利润(元)应收账款周转天数(天)创汇额(美元)流动资金周转天数(天)存货(元)存货周转天数(天)借款总额(元)销售利润率(%)应收账款(元)产品销售率(%)员工人数(人)负债比率( % )投资收益率( %)本年度财务状况分析利润表纵向趋势分析表本年比上年增长上年金额本年金额会计报表项目金额百分比(%)①②③=② -①④=③/①1.主营业务收入减:主营业务成本2.主营业务税金及附加3.主营业务利润加:其他业务利润减:存货跌价损失销售费用管理费用财务费用4.营业利润加:投资收益营业外收入减:营业外支出加:以前年度损益调整5.利润总额减:所得税6.净利润本年比上年增长上年金额本年金额会计报表项目金额百分比(%)①②③ =②-①④=③/①1.净利润加:年初未分配利润年初未分配利润调整2.可供分配的利润减:提取法定盈余公积提取法定公益金3.可供股东分配利润减:提取任意盈余公积优先股股利应付普通股股利4.未分配利润5.少数股东权益本年比上年增长上年金额本年金额项目金额百分比(%)①②③=②-①④ =③/①1.经营活动产生的现金流量(1)销售商品、提供劳务收到的现金(2)收到的税费返还(3)收到的其他与经营活动有关的现金(4)现金流入小计(5)购买商品、接受劳务支出的现金(6)支付给职工以及为职工支付的现金(7)支付的各项税费(8)支付的其他与经营活动有关的现金(9)现金流出小计(10)经营活动产生的现金流量净额2.投资活动产生的现金流量(1)收回投资所收到的现金(2)取得投资收益所获得的现金(3)处置固定资产、无形资产和其他长期投资所收回的现金净额(4)收到的其他与投资活动有关的现金(5)现金流入小计(6)购建固定资产、无形资产和其他长期资产所支付的现金(7)投资所支付的现金(8)支付的其他与投资活动有关的现金(9)现金流出小计(10)投资活动产生的现金流量净额3.筹资活动产生的现金流量(1)吸收投资所收到的现金(2)取得借款所收到的现金(3)收到的其他与筹资活动有关的现金(4)现金流入小计(5)偿还债务所支付的现金(6)分配股利、利润和偿付利息所支付的现金(7)支付的其他与筹资活动有关的现金(8)现金流出小计(9)筹资活动产生的现金流量净额4.汇率变动对现金的影响5.现金及现金等价物增加额补充资料1.将净利润调节为经营活动现金流量净利润加:计提的资产减值准备固定资产折旧无形资产摊销长期待摊费用摊销待摊费用减少(减:增加)预提费用增加(减:减少)处置固定资产、无形资产和其他长期资产的损失(减:收益)固定资产报废损失财务费用投资损失(减:收益)递延税款贷项(减:借项)存货的减少(减:增加)经营性应收项目的减少(减:增加)经营性应付项目的增加(减:减少)其他经营活动产生的现金流量净额2.不涉及现金收支的投资和筹资活动债务转为资本一年内到期的可转换公司债券融资租入固定资产3.现金及现金等价物净增加情况现金的期末余额减:现金的期初余额加:现金等价物的期末余额减:现金等价物的期初余额现金及现金等价物净增加额进账日报表年月日明地区人款回收不足金金用行入职工薪酬分析表月份:年月次:第/共工加各生平科中其他人作班本合平均均用目工班⋯收入⋯数日工薪津本薪所注平均数金得销售费用分析表目本期生上年同期增减幅度全年划完成划百分比1.广告2.工3.售提成4.福利5.公6.差旅7.招待8.运9.材料费10.展览费11.业务宣传费12.低值易耗品费13.员工教育经费14.劳保用品15.保险费16.税金17.公积金18.养老保险金19.其他文字分析分析人财务主管财务经理管理费用分析表项目本期发生额上年同期增减幅度全年计划完成计划百分比1.工资2.职工福利费3.伙食、医药费4.办公费5.会议费6.差旅费7.交通费8.邮电费9.业务招待费10.房租物管费11.折旧12.职工教育经费13.养老保险费14.失业保险费15.董事会费16.咨询费17.诉讼费18.审计费19.排污费20.绿化费21.书报杂志费22.房产税23.车船使用税24.土地使用税25.印花税26.修理、修缮费27.年检费、试验费28.技术开发费29.技术转让费30.坏账损失31.易耗品费用32.无形资产摊销费33.自由捐赠34.杂费35.其他文字分析分析人财务主管财务经理商品进销存月报表年月单位:元期初结存本期进货本期销货期末结存毛利商品名称毛利率备注数量金额数量金额数量金额数量金额润额合计短期投资月报表编号:日前:年月日项目期初余额本期增加本期减少期末余额备注股权投资小计债券投资小计其他投资小计合计长期投资月报表编号:日前:年月日项目期初余额本期增加本期减少期末余额备注长期股权投资小计长期债券投资小计其他投资小计合计企业融资成本分析表单位:元对比分析期年年差值项目主权融资(所有者权益)负债融资融资总额息税前利润减:利息等负债融资成本税前利润减:所得税税后利润减:应交特种基金提取盈余公积金本年实际可分配利润本年资本(股本)利润率本年负债融资成本率年度利润预算表预算编制单位:单位:元月份123456789101112合项目月月月月月月月月月月月月计一、主营业务收入减:主营业务成本减:主营业务税金及附加二、主营业务利润减:管理费用减:营业费用减:财务费用三、营业利润加:其他业务利润加:投资收益加:营业外收支净额减:营业外支出四:利润总额减:所得税五、净利润员工薪金预算表人数工资加班费用福利保险费用总费用部门预计实际预计实际预计实际预计实际预计实际总计损益表年月编制单位:单位:元一、主营业务收入目1本月数本年累计数项行次减:主营业务成本2营业费用3主营业务税金及附4加二、主营业务利润5加:其他业务利润6减:管理费用7财务费用8三、营业利润9加:投资收益10补贴收入11营业外收入12减:营业外支出13加:以前年度损益调整14四、利润总额15减:所得税16五、净利润17单位负责人:财会负责人:复核:制表:企业预计损失情况表企业预企业企业项目行次中介审项目行次清查数企业预清查数申报申报计损失核数计损失数数一、应收款项1四、长期投资28账龄 1 年以内(含 1 年)2(一)按投资种类分29账龄1- 2 年以内(不含 11、长期股权投资30年)3账龄2- 3 年以内(不含 231年)4其中:对子公司的投资账龄3- 4 年以内(不含 332年)5对合营和联营企业的投资账龄4- 5 年以内(不含 42、长期债权投资33年)6账龄5- 6 年以内(不含 534年)7(二)按原因分二、短期投资8市价连续两年低于账面价35值股票9被投资单位财务状况严重36恶化债券10被投资单位发生巨额亏损37基金11被投资单位清理整顿、清算 38其他短期投资12其他原因39三、存货13五、固定资产40(一)按种类分14土地41原材料15房屋、建筑物42库存商品16机器设备43产成品17交通运输工具及其他44低值易耗品18六、在建工程45其他存货19长期停缓建项目、预计未来3 年不会重新开工46(二)按原因分20在建工程在性能、技术上已经落后47市价持续下跌未来无回48升希望21其他原因使用该原料生产的产品49成本大于产品售价22七、无形资产因产品换代原料不需用50同时高于市价23其中:专利权市场需求变化导致市场51价值逐渐下跌24商标权其他足以证明存货实质52发生减值的情形25商誉26八、委托贷款5327合计54单位负责人:财务负责人;制表人:固定资产累计折旧明细表年月日至年月日单位:元项目期初余额本期增加额本期减少额期末余额备注=B4+C4-D4=B5+C5-D5=B6+C6-D6=B7+C7-D7=B8+C8-D8=B9+C9-D9=B10+C10-D10=B11+C11-D11=B12+C12-D12=B13+C13-D13=B14+C14-D14=B15+C15-D15=B16+C16-D16=B17+C17-D17=B18+C18-D18=B19+C19-D19=B20+C20-D20=B21+C21-D21=B22+C22-D22=B23+C23-D23=B24+C24-D24=B25+C25-D25简单的月份应收账款明细表月份应收账款明细表客户名称预定收款日期统一发票贷单号码金收款情况检讨与说项次额月日字号明主管:会计:制表:主营业务收入明细表编制:时间:年月单位:元主营业务主营业务主营业务项目主营业务主营业务利润行次成本税金及附收入费用加一、产品销售:1-1、2-2、3-3、4-4、5-5、6-6、7-7、8-8、9-10二、其他业务11-1、12-2、13-3、144、15-盘点盈亏报告表经营部门:年月日编号料品 / 资规单账面账面盘点盘点盘盈盘亏差异原数金拟处理对策及建议品名产编号格位数量金额数量金额量金额数量额因说明----------------------------主主管制表主主管经管人任任主管财务经管部领导部门批示门固定资产增加单财产编号:年月日中文名称资产成本记录取得日期设备内容数量取得成本英文名称数量规格型号取得金额厂牌耐用年限存放地点月折旧额附属设备合计00备注财产管理使用部门部门负责财务部负责人负责人人经办人:制单:一, 总体评述( 一 ) 总体财务绩效水平根据 xxxx 公开发布的数据 , 运用 xxxx 系统和 xxx 分析方法对其进行综合分析 , 我们认为 xxxx 本期财务状况比去年同期大幅升高 .( 二 ) 公司分项绩效水平项目公司评价二, 财务报表分析( 一 ) 资产负债表1.企业自身资产状况及资产变化说明 :公司本期的资产比去年同期增长xx%.资产的变化中固定资产增长最多, 为 xx 万元. 企业将资金的重点向固定资产方向转移 . 应该随时注意企业的生产规模 , 产品结构的变化 , 这种变化不但决定了企业的收益能力和发展潜力 , 也决定了企业的生产经营形式 . 因此 , 建议投资者对其变化进行动态跟踪与研究 .流动资产中 , 存货资产的比重最大, 占 xx%,信用资产的比重次之, 占 xx%.流动资产的增长幅度为 xx%.在流动资产各项目变化中 , 货币类资产和短期投资类资产的增长幅度大于流动资产的增长幅度 , 说明企业应付市场变化的能力将增强 . 信用类资产的增长幅度明显大于流动资产的增长 , 说明企业的货款的回收不够理想 , 企业受第三者的制约增强 , 企业应该加强货款的回收工作 . 存货类资产的增长幅度明显大于流动资产的增长 , 说明企业存货增长占用资金过多 , 市场风险将增大 , 企业应加强存货管理和销售工作 . 总之 , 企业的支付能力和应付市场的变化能力一般 .2. 企业自身负债及所有者权益状况及变化说明:从负债与所有者权益占总资产比重看 , 企业的流动负债比率为 xx%,长期负债和所有者权益的比率为 xx%.说明企业资金结构位于正常的水平 .企业负债和所有者权益的变化中 , 流动负债减少 xx%,长期负债减少 xx%,股东权益增长 xx%.流动负债的下降幅度为xx%,营业环节的流动负债的变化引起流动负债的下降,主要是应付帐款的降低引起营业环节的流动负债的降低.本期和上期的长期负债占结构性负债的比率分别为xx%,xx%,该项数据比去年有所降低 , 说明企业的长期负债结构比例有所降低 . 盈余公积比重提高 , 说明企业有强烈的留利增强经营实力的愿望 . 未分配利润比去年增长了 xx%,表明企业当年增加了一定的盈余 . 未分配利润所占结构性负债的比重比去年也有所提高 , 说明企业筹资和应付风险的能力比去年有所提高 . 总体上 , 企业长期和短期的融资活动比去年有所减弱 . 企业是以所有者权益资金为主来开展经营性活动 , 资金成本相对比较低 .( 二 ) 利润及利润分配表主要财务数据和指标如下:当期数据上期数据主营业务收入主营业务成本营业费用主营业务利润其他业务利润管理费用财务费用营业利润营业外收支净利润总额所得税净利润毛利率 (%)净利率 (%)成本费用利润率 (%)净收益营运指数1.利润分析(1)利润构成情况本期公司实现利润总额 xx 万元 . 其中 , 经营性利润 xx 万元 , 占利润总额 xx%;营业外收支业务净额 xx 万元 , 占利润总额 xx%.(2)利润增长情况本期公司实现利润总额 xx 万元 , 较上年同期增长 xx%.其中 , 营业利润比上年同期增长 xx%,增加利润总额 xx 万元 ; 营业外收支净额比去年同期降低 xx%,减少营业外收支净额 xx 万元 .2. 收入分析本期公司实现主营业务收入xx 万元 . 与去年同期相比增长xx%,说明公司业务规模处于较快发展阶段 , 产品与服务的竞争力强 , 市场推广工作成绩很大 , 公司业务规模很快扩大 .3.成本费用分析(1)成本费用构成情况本期公司发生成本费用共计 xx 万元 . 其中 , 主营业务成本 xx 万元 , 占成本费用总额xx; 营业费用 xx 万元 , 占成本费用总额 xx%;管理费用 xx 万元 , 占成本费用总额 xx%; 财务费用 xx 万元 , 占成本费用总额 xx%.(2)成本费用增长情况本期公司成本费用总额比去年同期增加 xx 万元 , 增长 xx%;主营业务成本比去年同期增加 xx 万元 , 增长 xx%;营业费用比去年同期减少 xx 万元 , 降低 xx%;管理费用比去年同期增加 xx 万元 , 增长 xx%;财务费用比去年同期减少 xxx 万元 , 降低 xx%.4. 利润增长因素分析本期利润总额比上年同期增加xx 万元 . 其中 , 主营业务收入比上年同期增加利润 xx 万元 , 主营业务成本比上年同期减少利润 xx 万元 , 营业费用比上年同期增加利润 xx 万元 , 管理费用比上年同期减少利润 xx 万元 , 财务费用比上年同期增加利润 xx 万元 , 投资收益比上年同期减少利润 xx 万元 , 营业外收支净额比上年同期减少利润xx 万元 .本期公司利润总额增长率为xx%,公司在产品与服务的获利能力和公司整体的成本费用控制等方面都取得了很大的成绩 , 提请分析者予以高度重视 , 因为公司利润积累的极大提高为公司壮大自身实力 , 将来迅速发展壮大打下了坚实的基础 .5.经营成果总体评价(1)产品综合获利能力评价本期公司产品综合毛利率为 xx%,综合净利率为 xx%,成本费用利润率为 xx%.分别比上年同期提高了 xx%,xx%,xx%,平均提高 xx%,说明公司获利能力处于较快发展阶段 , 本期公司在产品结构调整和新产品开发方面 , 以及提高公司经营管理水平方面都取得了相当的进步 , 公司获利能力在本期获得较大提高 ,(2)收益质量评价净收益营运指数是反映企业收益质量 , 衡量风险的指标 . 本期公司净收益营运指数为 1.05, 比上年同期提高了 xx%,说明公司收益质量变化不大 , 只有经营性收益才是可靠的 , 可持续的 , 因此未来公司应尽可能提高经营性收益在总收益中的比重.(3)利润协调性评价公司与上年同期相比主营业务利润增长率为 xsx%,其中 , 主营收入增长率为 xx%, 说明公司综合成本费用率有所下降 , 收入与利润协调性很好 , 未来公司应尽可能保持对企业成本与费用的控制水平 . 主营业务成本增长率为 xx%,说明公司综合成本率有所下降 , 毛利贡献率有所提高 , 成本与收入协调性很好 , 未来公司应尽可能保持对企业成本的控制水平 . 营业费用增长率为 xx%.说明公司营业费用率有所下降 , 营业费用与收入协调性很好 , 未来公司应尽可能保持对企业营业费用的控制水平 . 管理费用增长率为xx%.说明公司管理费用率有所下降 , 管理费用与利润协调性很好 , 未来公司应尽可能保持对企业管理费用的控制水平 . 财务费用增长率为 xx%.说明公司财务费用率有所下降 , 财务费用与利润协调性很好 , 未来公司应尽可能保持对企业财务费用的控制水平 .( 三 ) 现金流量表主要财务数据和指标如下:项目当期数据上期数据增长情况 (%)经营活动产生的现金流入量投资活动产生的现金流入量筹资活动产生的现金流入量总现金流入量经营活动产生的现金流出量投资活动产生的现金流出量筹资活动产生的现金流出量总现金流出量现金流量净额1.现金流量结构分析(1)现金流入结构分析本期公司实现现金总流入 xx 万元 , 其中 , 经营活动产生的现金流入为 xx 万元 , 占总现金流入的比例为xx%,投资活动产生的现金流入为xx 万元, 占总现金流入的比例为xx%,筹资活动产生的现金流入为 xx 万元 , 占总现金流入的比例为 xx%.(2)现金流出结构分析本期公司实现现金总流出 xx 万元 , 其中 , 经营活动产生的现金流出 xx 万元 , 占总现金流出的比例为 xx%,投资活动产生的现金流出为 xx 万元 , 占总现金流出的比例为xx%,筹资活动产生的现金流出为 xx 万元 , 占总现金流出的比例为 xx%.2.现金流动性分析(1)现金流入负债比现金流入负债比是反映企业由主业经营偿还短期债务的能力的指标. 该指标越大, 偿债能力越强 . 本期公司现金流入负债比为0.59, 较上年同期大幅提高, 说明公司现金流动性大幅增强, 现金支付能力快速提高, 债权人权益的现金保障程度大幅提高, 有利于公司的持续发展 .(2)全部资产现金回收率全部资产现金回收率是反映企业将资产迅速转变为现金的能力 . 本期公司全部资产现金回收率为 xx%,较上年同期小幅提高 , 说明公司将全部资产以现金形式收回的能力稳步提高 , 现金流动性的小幅增强 , 有利于公司的持续发展 .三, 财务绩效评价( 一 ) 偿债能力分析相关财务指标 :项目当期数据上期数据增长情况 (%)流动比率速动比率资产负债率 (%)有形净值债务率 (%)现金流入负债比综合分数企业的偿债能力是指企业用其资产偿还长短期债务的能力. 企业有无支付现金的能力和偿还债务能力, 是企业能否健康生存和发展的关键. 公司本期偿债能力综合分数为 52.79, 较上年同期提高38.15%, 说明公司偿债能力较上年同期大幅提高, 本期公司在流动资产与流动负债以及资本结构的管理水平方面都取得了极大的成绩.企业资产变现能力在本期大幅提高 , 为将来公司持续健康的发展 , 降低公司债务风险打下了坚实的基础 . 从行业内部看 , 公司偿债能力极强 , 在行业中处于低债务风险水平, 债权人权益与所有者权益承担的风险都非常小 . 在偿债能力中 , 现金流入负债比和有形净值债务率的变动 , 是引起偿债能力变化的主要指标 .( 二 ) 经营效率分析相关财务指标 :项目当期数据上期数据增长情况 (%)应收帐款周转率存货周转率营业周期 ( 天 )流动资产周转率总资产周转率分析企业的经营管理效率 , 是判定企业能否因此创造更多利润的一种手段 , 如果企业的生产经营管理效率不高 , 那么企业的高利润状态是难以持久的 . 公司本期经营效率综合分数为 58.18, 较上年同期提高 24.29%, 说明公司经营效率处于较快提高阶段, 本期公司在市场开拓与提高公司资产管理水平方面都取得了很大的成绩 , 公司经营效率在本期获得较大提高 . 提请分析者予以重视 , 公司经营效率的较大提高为将来降低成本 , 创造更好的经济效益 , 降低经营风险开创了良好的局面 . 从行业内部看 , 公司经营效率远远高于行业平均水平 , 公司在市场开拓与提高公司资产管理水平方面在行业中都处于遥遥领先的地位 , 未来在行业中应尽可能保持这种优势 . 在经营效率中 , 应收帐款周转率和流动资产周转率的变动, 是引起经营效率变化的主要指标.( 三 ) 盈利能力分析相关财务指标 :项目当期数据上期数据增长情况总资产报酬率 (%)净资产收益率 (%)毛利率 (%)营业利润率 (%)主营业务利润率 (%)净利润率 (%)成本费用利润率 (%)企业的经营盈利能力主要反映企业经营业务创造利润的能力. 公司本期盈利能力综合分数为96.39, 较上年同期提高36.99%, 说明公司盈利能力处于高速发展阶段,本期公司在优化产品结构和控制公司成本与费用方面都取得了极大的进步, 公司盈利能力在本期获得极大提高, 提请分析者予以高度重视, 因为盈利能力的极大提高为公司将来迅速发展壮大, 创造更好的经济效益打下了坚实的基础. 从行业内部看 , 公司盈利能力远远高于行业平均水平 , 公司提供的产品与服务在市场上非常有竞争力 , 未来在行业中应尽可能保持这种优势 . 在盈利能力中 , 成本费用利润率和总资产报酬率的变动 , 是引起盈利能力变化的主要指标 .( 五 ) 企业发展能力分析相关财务指标 :项目当期数据上期数据增长情况主营收入增长率 (%)净利润增长率 (%)流动资产增长率 (%)总资产增长率 (%)可持续增长率 (%)企业为了生存和竞争需要不断的发展 , 通过对企业的成长性分析我们可以预测企业未来的经营状况的趋势 . 公司本期成长能力综合分数为 65.38, 较上年同期提高 92.81%, 说明公司成长能力处于高速发展阶段 , 本期公司在扩大市场需求 , 提高经济效益以及增加公司资产方面都取得了极大的进步 , 公司表现出非常优秀的成长性 . 提请分析者予以高度重视 , 未来公司继续维持目前增长态势的概率很大 . 从行业内部看 , 公司成长能力在行业中处于一般水平 , 本期公司在扩大市场 , 提高经济效益以及增加公司资产方面都略好于行业平均水平 , 未来在行业中应尽全力扩大这种优势 . 在成长能力中 , 净利润增长率和可持续增长率的变动 , 是引起增长率变化的主要指标 .。

小企业财务报表模板(全)

年度财务分析表

进账日报表

职工薪酬分析表

销售费用分析表

月份:

页次:第 页/共 页

年 月

管理费用分析表

商品进销存月报表

短期投资月报表

长期投资月报表

企业融资成本分析表

年度利润预算表

员工薪金预算表

损益表

年月

编制单位:单位:元

单位负责人:财会负责人:复核:制表: 企业预计损失情况表

固定资产累计折旧明细表.下载可编辑.

简单的月份应收账款明细表月份应收账款明细表

会计:制

表:

主宣业务收入明细表

编制:间:年月单位:元

盘点盈亏报告表

编经营部门:年月曰

号

固定资产增加单财产编号:

年月日

经办人: 制单:

月份财务分析表

月份收款状况表。

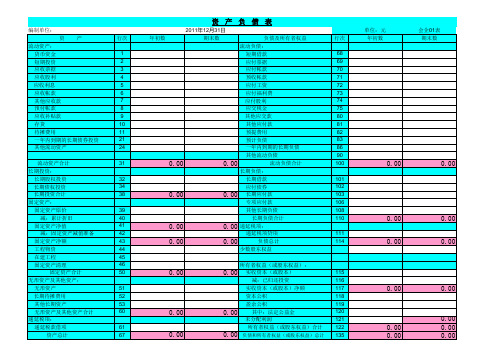

小额贷款公司财务报表格式

2010 年 10月

0 长期负债:

0 所有者权益:

所有者权益(或股东权益)合计 67

0 负债和所有者权益(或股东权益)总计 68

单位:元 期初数 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 期末数 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

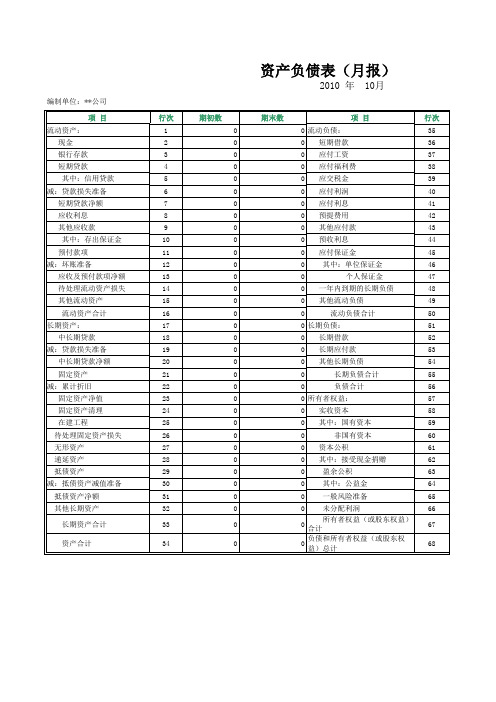

资产负债表(月报)

编制单位:**公司 项 目 流动资产: 现金 银行存款 短期贷款 其中:信用贷款 减:贷款损失准备 短期贷款净额 应收利息 其他应收款 其中:存出保证金 预付款项 减:坏账准备 应收及预付款项净额 待处理流动资产损失 其他流动资产 流动资产合计 长期资产: 中长期贷款 减:贷款损失准备 中长期贷款净额 固定资产 减:累计折旧 固定资产净值 固定资产清理 在建工程 待处理固定资产损失 无形资产 递延资产 抵债资产 减:抵债资产减值准备 抵债资产净额 其他长期资产 长期资产合计 资产合计 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 期初数 0 0 0 00 0 0 0 0 0 0 0 0 0 0 0 0 0 期末数 0 流动负债: 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 短期借款 应付工资 应付福利费 应交税金 应付利润 应付利息 预提费用 其他应付款 预收利息 应付保证金 其中:单位保证金 个人保证金 一年内到期的长期负债 其他流动负债 流动负债合计 长期借款 长期应付款 其他长期负债 长期负债合计 负债合计 实收资本 其中:国有资本 非国有资本 资本公积 其中:接受现金捐赠 盈余公积 其中:公益金 一般风险准备 未分配利润 项 目 行次 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66

财务报表及贷款额度计算

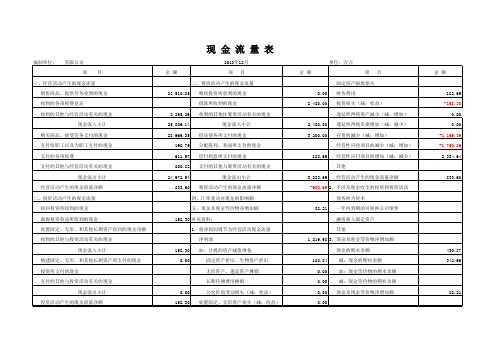

现金流量表

2013年12月

金额

项目

三、筹资活动产生的现金流量

23,510.85 吸收投资所收到的现金

借款所收到的现金

2,295.29 收到的其他怀筹资活动有关的现金

25,806.14

现金流入小计

23,969.35 偿还债务所支付的现金

190.79 分配股利、利润所支付的现金

611.57 偿付利息所支付的现金

现金流量表的编制基础 现金及现金等价物

按现金流量表编制基础企业业 务1、分引三起类现金项目之间发生增 减2、变引动起的非业现务金项目之间发生 增3、减引变起动现的金业和务非现金项目发 生增减变动的业务

编制单位: 有限公司 项目

一、经营活动产生的现金流量 销售商品、提供劳务收到的现金 收到的各项税费返还 收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额

无形资产、递延资产摊销

长期待摊费用摊销

0.00

公允价值变动损失(减:收益)

158.30 处置固定、无形资产损失(减:收益)

单位:万元

金额

项目

固定资产报废损失

0.00 财务费用

2,480.00 投资损失(减:收益)

递延所得税资产减少(减:增加)

金融机构财报模板 -回复

金融机构财报模板-回复金融机构财报模板是用于记录和呈现金融机构财务状况、经营业绩以及现金流量等信息的工具。

这个模板通常包括资产负债表、利润表和现金流量表。

下面,我将一步一步回答关于金融机构财报模板的问题,以便更好地理解和使用它。

第一步:资产负债表资产负债表主要反映了金融机构在特定日期的资产、负债和所有者权益的情况。

它由两部分组成:资产和负债与所有者权益。

1. 资产部分:- 流动资产:包括现金、银行存款、应收账款、短期投资等。

- 非流动资产:包括房地产、设备、长期投资等。

2. 负债与所有者权益部分:- 流动负债:包括应付账款、短期借款、应付利息等。

- 非流动负债:包括长期借款、应付债券等。

- 所有者权益:包括普通股股本、资本公积、留存收益等。

第二步:利润表利润表主要反映了金融机构在特定期间内的收入、费用和净利润等情况。

它由以下几部分组成:1. 收入部分:- 利息净收入:包括利息收入和利息支出之差。

- 非利息收入:包括手续费、佣金收入、投资收益等。

2. 费用部分:- 招聘费用:包括员工工资、社会保险、福利等。

- 营业费用:包括租金、广告宣传、车辆维护等。

3. 净利润:- 净利润是指扣除所有费用后的收入减去支出所得到的金额。

第三步:现金流量表现金流量表主要反映了金融机构在特定期间内现金流入和流出的情况,包括经营活动、投资活动和筹资活动。

它由以下几个部分组成:1. 经营活动:- 经营活动现金流入:主要包括客户存款、利息收入等。

- 经营活动现金流出:主要包括客户取款、运营费用等。

2. 投资活动:- 投资活动现金流入:主要包括卖出资产、投资收益等。

- 投资活动现金流出:主要包括购买资产、投资支出等。

3. 筹资活动:- 筹资活动现金流入:主要包括发行债券、股票等。

- 筹资活动现金流出:主要包括偿还债务、支付股利等。

通过使用这个金融机构财报模板,我们可以更清晰地了解金融机构的财务状况和经营业绩。

但需要注意的是,每个金融机构的财务报表可能存在一些差异,因此,在使用财报模板时应根据具体情况进行适当调整和定制。

财务报表模板

一般企业现金流量表格式

现金流量表

会企03表编制单位:年月单位:元

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注.本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位:年月日单位:元

会企02表编制单位:年月单位:元

所有者权益变动表

会企04表

现金流量表

会企03表编制单位:年月单位:元

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净

利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

银行贷款财务报表模板

银行贷款财务报表模板在申请银行贷款时,财务报表是非常重要的一部分。

银行需要通过财务报表来评估借款人的还款能力和信用状况。

因此,一个完善的财务报表模板对于申请贷款的个人和企业来说至关重要。

本文将为您提供一份银行贷款财务报表模板,帮助您更好地准备贷款申请材料。

首先,我们来看一份个人财务报表模板。

个人财务报表通常包括个人资产负债表、现金流量表和利润表。

个人资产负债表用于展示个人的资产和负债情况,包括不动产、股票、债券、存款、贷款等。

现金流量表则展示了个人的现金流入和流出情况,包括工资收入、投资收益、日常开支等。

利润表则展示了个人的收入和支出情况,包括工资收入、投资收益、房租收入等。

这些报表可以帮助银行全面了解个人的财务状况,从而评估个人的还款能力和信用状况。

接下来,我们来看一份企业财务报表模板。

企业财务报表通常包括资产负债表、利润表和现金流量表。

资产负债表用于展示企业的资产和负债情况,包括现金、存货、应收账款、应付账款、长期负债等。

利润表则展示了企业的收入和支出情况,包括营业收入、营业成本、税前利润等。

现金流量表则展示了企业的现金流入和流出情况,包括经营活动现金流量、投资活动现金流量、筹资活动现金流量等。

这些报表可以帮助银行全面了解企业的财务状况,从而评估企业的还款能力和信用状况。

在填写财务报表时,需要注意以下几点。

首先,要保证报表的准确性和真实性,不得隐瞒或夸大财务情况。

其次,要保证报表的完整性,不得漏填或误填重要信息。

最后,要保证报表的规范性,遵循银行的报表格式要求,不得随意更改或篡改报表内容。

总之,财务报表是银行评估借款人信用状况的重要依据,一个完善的财务报表模板可以帮助借款人更好地准备贷款申请材料。

希望本文提供的银行贷款财务报表模板能够对您有所帮助,祝您申请贷款顺利!。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 处置固定资产、无形资产和其他长期资产所收回的现金净额 15 收到的其他与投资活动有关的现金 16 现金流入小计 17 购建固定资产、无形资产和其他长期资产所支付的现金 18 投资所支付的现金 19 支付的其他与投资活动有关的现金 20 现金流出小计 21 投资活动产生的现金流量净额 22 三、筹资活动产生的现金流量: 23 吸收投资所收到的现金 24 借款所收到的现金 25 收到的其他与筹资活动有关的现金 26 现金流入小计 27 偿还债务所支付的现金 28 分配股利、利润或偿付利息所支付的现金 29 支付的其他与筹资活动有关的现金 30 现金流出小计 31 筹资活动产生的现金流量净额 32 四、汇率变动对现金的影响 33 五、现金及现金等价物净增加额 34 补充资料: 35 1、将净利润调节为经营活动现金流量: 36 净利润 37 加:计提的资产减值准备 38 固定资产折旧 39 无形资产摊销 40 长期待摊费用摊销 41 待摊费用减少(减:增加) 42 预提费用增加(减:减少) 43 处置固定资产、无形资产和其他长期资产的损失(减:收益) 44 固定资产报废损失 45 财务费用 46 项目 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金 金额

共2页 第2页

247611430.xls

32,657,233.94 -38,930,497.75 -412,904.28 -2,753,209.57

99,796.39 1,353,065.96

-1,253,269.57 0.00 0.00

Байду номын сангаас

[经营活动产生的现金流量净额]第11行与第53行相差: [现金及现金等价物净增加额]第34行与第64行相差:

247611430.xls

165,004,979.75 6,190,250.00 171,195,229.75 165,821,802.00 288,000.00 7,927,362.32 -88,725.00 173,948,439.32 -2,753,209.57

0.00

0.00 0.00 1,500,000.00

1,500,000.00 60.00 60.00 1,499,940.00 -1,253,269.57

3,932,898.52

60.00

共2页 第1页

现金流量表

项目 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额 2、不涉及现金收支的投资和筹资活动: 债务转为资本 一年内到期的可转换公司债券 融资租入固定资产 其他 3、现金及现金等价物净增加情况: 现金的期末余额 减:现金的期初余额 加:现金等价物的期末余额 减:现金等价物的期初余额 现金及现金等价物净增加额 行次 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 金额