资金收支预算表

收支预算总表

基本支出 商品和服务支出

公务 用车 运行 维护 费 39 其他 商品 和服 务支 出 41

功能科目名称 类 款 项

物业 管理 费

差旅 费

维修 (护 )费

租赁 费

会议 费

培训 费

公务 接待 费

专用 材料 费

被装 购置 费

劳务 费

工会 经费

其他 交通 费用

** ** **

部门2019年一般公共预算“三公”经费预算表

单位:万元 2018年三公经费 2019年三公经费

单位名称 总计 ** 合计 供销社 1

因公出国(境 )费用 2

公务用车费 公务接待费 3 公务用车运行 维护 4 总计 公务用车购置 5 6 7.00 7.00

因公出国(境 )费用 7

公务用车费 公务接待费 8 4.00 4.00 公务用车运行 维护 9 3.00 3.00 公务用车购置 10

合计 216 商业服务业等支出 21602 商业流通事务 2160201 行政运行(商业流通事务 )

部门2019年支出总表

单位名称:供销社

科目编码 ** 216 21602 2160201 科目名称 ** 合计 商业服务业等支出 商业流通事务 行政运行(商业流通事务) 合计 1 226.13 226.13 226.13 226.13 基本支出 2 195.84 195.84 195.84 195.84 3 30.29 30.29 30.29 30.29 单位:万元 项目支出

小计

纳入专 一般公 政府性 户管理 共预算 基金拨 的非税 拨款结 款结余 收入拨 余 款结余

9 10 11

需求时间

**

8

公司资金收支计划、执行情况表

公司资金收支计划执行情况表资金收支情况表收支情况表外汇收支情况表药店年度收支情况表财务收支情况表资金收支计划表资金收支计划资金使用情况表资金情况表

XXXX年XX月资金收支计划表

申报单位:XXXX公司 类别 序号 1 2 3 4 6 7 8 9 10 11 12 13 14 15 合 1 2 3 4 5 6 合 1 2 3 4 5 计 上月借记卡和银行存款余额 资金缺口 本月上旬用款计划 本月中旬用款计划 本月下旬用款计划 计 项目 本月计划 审批意见 资金部 财务部 董事长 备注 金额:元

支出

收入

用款计划

6 其他 集团审批结果:

பைடு நூலகம்董事长: 单位负责人:

财务部: 审核人:

资金部: 制表人:

该表由出纳制表,会计审核,单位负责人审批。一式五份,存档一份,于每月25日(节假日顺延)报送资金计划管理部XXX,电子档同时发送至专用电子邮箱。集团公司审批后,一份董 事长留存,一份资金计划管理部存档,一份交集团财务部执行,一份返回XXXX公司财务部执行。

资金收支预算样表

编制单位:恒创

项 目 2017年12月份 上旬 1,476.20 2,707 中旬 2,132.97 4,482 下旬 5,907.52 2,944 单位:万元 合计 1476.2 10,133 2,707.04 2,707 2,000.00 2,000.00 0.04 0.05 0.30 3.00 0.40 0.50 0.30 3.00 38.89 0.60 - .00 0.05 0.22 - .00 0.10 1.20 0.20 - .00 0.15 0.01 0.15 - .00 8.70 - .00 - .00 11 2,050 657 2,133 4,481.88 4,482 610.00 610.00 0.04 0.05 0.30 3.00 0.40 0.50 0.30 3.00 8 0.80 0.04 - .00 - .00 - .00 0.20 2.00 0.10 1.00 0.10 0.01 0.13 0.50 - .00 0.23 - .00 5 72.00 8.64 4.00 84.64 707 3,775 5,908 2,944 2,944 331.14 200.00 1,500.00 2,031 0.16 0.04 0.05 1.30 1.00 0.58 75.00 16.15 79.34 0.05 86.28 1.50 3.00 1.50 266 0.40 - .00 - .00 - .00 0.21 0.10 2.00 0.20 - .00 0.20 0.01 0.15 - .00 - .00 - .00 1.00 4 2,301 643 6,550 10,133 10,133 941 200 3,500 4,641 0.24 0.04 0.15 1.90 7.00 1.38 75.00 16.15 79.34 0.05 87.28 2.10 9.00 1.50 312 1.8 0.0 0.1 0.2 0.2 0.4 5.2 0.5 1.0 0.5 0.0 0.4 0.5 8.7 0.2 1.0 21 72.00 8.64 4.00 84.64 5,059 5,074 6,550

收支预算总表

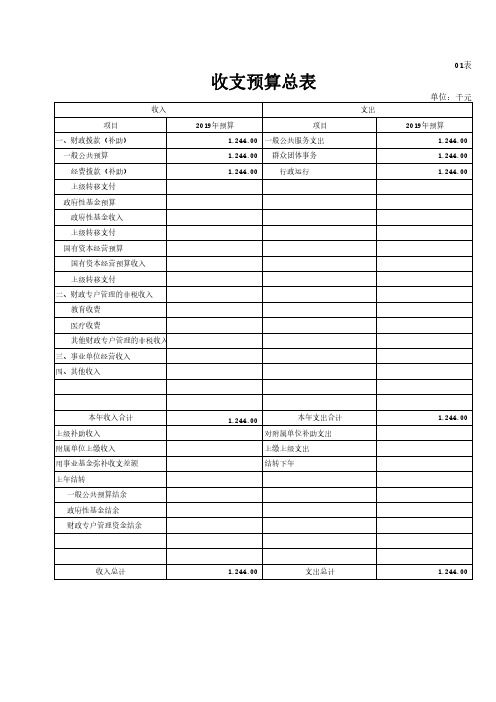

01表02表收入预算总表单位:千元位:万元单位代码单位名称总计财政拨款(补助)未纳入预算管理的非税收入事业单位经营收入其他收入上级补助收入附属单位上缴收入用事业基金弥补收支差额上年结转合计一般公共预算政府性基金预算国有资本经营预算合计教育收费医疗收费其他财政专户管理的非税收入合计公共预算专项结余公共预算专项结余公共预算其他结余政府性基金结余纳入预算管理的政府性基金结余财政专户资金结余财政专户资金结余经费拨款(补助)上级转移支付政府性基金收入上级转移支付国有资本经营预算上级转移支付2016年2015年及以前2016年2015年及以前2016年2015年及以前2015年及以前****12345678910111213141516171819192021222023242126合 计1,244.00 1,244.00 1,244.00127妇联1,244.00 1,244.00 1,244.0003表支出预算总表03-1表支出预算总表(政府预算支出经济分类)04表05表一般公共预算支出预算表06表一般公共预算基本支出预算表单位:千元07表政府性基金支出预算表0表政府采购预算表08表附表项目支出预算表单位:千元附表2一般公共预算财政拨款“三公”经费支出预算表单位:千元单位编码单位名称总计因公出国(境)经费公务用车购置及运行维护费公务接待费小计公务用车购置经费公务用车运行维护费合 计30.00 30.00 30.00 127妇联30.00 30.00 30.00附表一般公共预算财政拨款“三公”经费明细表单位:千元单位编码单位名称总计因公出国(境)经费公务用车购置及运行维护费公务接待费小计公务用车购置经费公务用车运行维护费其中:财政负担车辆数合 计30.00 30.00 30.00 1 127妇联30.00 30.00 30.00 1。

收支预算总表(批复表)

收支预算总表(批复表)单位:元收入支出(按项目类别)项目预算数项目预算数一、预算管理资金9,125,000.00一、基本支出7,289,800.00公共财政预算资金9,125,000.00人员类项目支出6,847,800.00预算内安排的公共财政预算资金9,125,000.00运转类公用项目支出442,000.00预算外转公共财政预算管理资金二、项目支出1,835,200.00政府性基金转公共财政预算资金运转类其他公用项目支出1,835,200.00国有资本经营预算资金转公共财政预算资金特定目标类项目支出.00政府性基金收入安排的资金.00政府性基金收入安排的资金.00预算外转政府性基金预算管理资金公共预算资金转政府性基金国有资本经营预算资金.00公共财政预算资金转国有资本经营预算资金.00社会保险基金收支预算总表(批复表)支出支出(按经济科目分类)项目预算数经济科目预算数一、一般公共服务支出7,322,900.00一、工资福利支出6,549,800.00二、外交支出.00二、商品和服务支出2,277,200.00三、国防支出.00三、对个人和家庭的补助支出298,000.00四、公共安全支出.00四、对企事业单位的补贴.00五、教育支出.00五、转移性支出.00六、科学技术支出.00六、债务利息支出.00七、文化旅游体育与传媒支出.00七、基本建设支出.00八、社会保障和就业支出948,300.00八、其他资本性支出.00九、卫生健康支出270,200.00九、其他支出.00十、节能环保支出.00十一、城乡社区支出.00十二、农林水支出.00十三、交通运输支出.00十四、资源勘探信息等支出.00十五、商业服务业等支出.00十六、金融支出.00十七、援助其他地区支出.00二、上年结转收入总计9,125,000.00支出总计9,125,000.00十八、自然资源海洋气象等支出.00十九、住房保障支出583,600.00二十、粮油物资储备支出.00二十一、国有资本经营预算支出.00二十二、灾害防治及应急管理支出.00二十三、预备费.00二十四、其他支出.00二十五、转移性支出.00二十六、债务还本支出.00二十七、债务付息支出.00二十八、债务发行费用.00结转下年支出总计9,125,000.00支出总计9,125,000.00一般公共预算支出表(批复表)政府基金预算支出表(批复表)国有资本经营预算支出表(批复表)一般公共预算支出明细表(按经济科目分类)按单位-“三公”经费一般公共预算财政拨款支出情况表(批复表)“三公”经费一般公共预算财政拨款支出情况表。

家庭收支预算表

家庭收支

预算表,

支出明细

表(流水

账),收

支平衡

家庭收支预算表及平衡表

1。

家庭支出如有盈余,用正数表示,如有出超,用负数或红字表示。

2。

管理好单据凭证(如发票,银行扣缴单据,捐款,借贷收据,刷卡签单干及存,提款单据等),记下消费时间,金额,品名等项目。

按日期顺序排列,方便日后统计。

3。

削减不必要的支出,借贷弥补赤字,以盈补欠等。

“家庭基金”的

***减少家庭消费的误区:负债消费误区/名牌消费误区/健康消费误区/批发价消费误区/炫耀性消费/攀比性消费等。

项目部月度资金收支计划表

项目经理(签名):

填表人(签名):

报出日期: 年 月 日

3、“月初可用资金余额”、“本月可用资金合计”、“本月末预计资金余额”如无法分工程名称的可以整个项目部合计数反映。

4、本表现金中“人工费”数据应与本表所附明细表相对应工程的合计数相等。

中达建设集团项目部月度资金收支计划表

项目部名称:单位:万元

年 月份

说明:1、本表由项目部填列,每月3日前报送公司项目成本管理科一份。

2、“月初可用资金余额”、“本月可用资金合计”、“本月末预计资金余额”如出现负数(即欠公司)的用“-”号表示。

资金预算表样表

编制日期:2013年 05 月 23 日 部门: 单位:元

项

目

月

份

预算金额

执行 金额

执行率

备Leabharlann 注暂估上月结余一、资金收入计划合计 1 预计收商场营业款 2 代收商户电费 3 其他业务收入(租金.培训费等) 4 预计收商户保证金款 5 公司往来 6 员工往来 二、经营性资金支出计划合计 1 成本性资金支出计划 1,1 应交税金 1,2 预计付商户货款.退商户保证金.诚信金(已扣除商户电费 后) 1,3 玉兰油欧莱雅专柜(自营)进货货款 2 费用性资金支出计划 2,1 工资 2,2 福利费 2,3 差旅费 2,4 邮电及电讯费 2,5 办公费及维修物耗品 2,7 业务招侍费 2,9 车队耗油 2,11 广告印刷费 2,20 社保费 2,24 水电费 2,25 保洁费 2,26 其他费用 3 其他经营性资金支出计划 3,2 付代销合同质保金 三、资本性资金支出计划合计 4.1 设施设备 四、期末资金盈余(缺口) 部门负责人:

现金收支预算表(集团公司财务报表)

6、财务费用支出现金

7、各种税费支出现金

8、其他

二、投资活动产生的现金流出

1、购置长期资产支出现金

2、对外投资支出现金

3、其他

三、筹资活动产生的现金流出

1、偿还债务所支付的现金

2、支付股利红利的现金

3、支付利息

4、其他

合 计

经营活动产生的现金流量净额

投资活动产生的现金流量净额

筹资活动产生的现金流量净额

3、其他

二、投资活动产生的现金流入

1、收回投资所收到的现金

2、取得投资收益所收到的现金

3、处置长期资产所收到的现金

4、其它

三、筹资活动产生的现金流入

1、吸收投资所收到的现金

2、借款

3、其他

合 计

支出项目

一、经营活动产生的现金流出

1、材料采购支出现金

2、人工成本支出现金

3、制造费用支出现金

4、管理费用支出现金

现金流量净额

_____年度现金收支预算表

编制单位:

日期:

编制人:

货币单位:

项 目

公司1

公司2

公司…

合 计

上年实际数

本年预算数

差异率(%)

上年实数

本年预算数

差异率(%)

上年实际数

本年预算数

差异率(%)

收入项目

一、经营活动产生的现金流入

1、销售收回的现金

2、处置流动资产所收回的现金

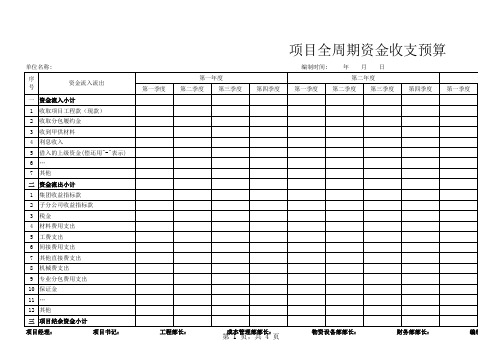

项目全周期资金收支预算表

项目经理: 项目书记: 工程部长: 成本管理部部长: 物资设备部部长: 财务部部长: 编制人

项目全周期资金收支预算

单位名称: 编制时间: 年 月 日

第 1 页,共 4 页

项目全周期资金收支预算单位名称:编制时间: 年 月 日

注:1、编制周期可以按照业主的资金支付周期编制

2、期间年度可以根据项目实际执行期间添加。

项目时间起止:一律以项目组建之日或施工合同签订之日到项目尾款及质保金或保修保函退回为止。

第 2 页,共 4 页

编制人:

年 月 日

金额单位:万元

第 3 页,共 4 页

年 月 日金额单位:万元

第 4 页,共 4 页。

项目资金收支动态分析表、 项目资金预计支付明细表

资金来源

分公司借款 公司借款

资金成本

月利率(央行基准上浮20%) 财务费用

土方施工 钢材 砼 模板、木方 周转工具 防水 机械 其它材料 安装 劳务人工费 自有职工工资 临建 安全文明 赶工费 专业配合费 公司管理费 农民工保证金 规费税金及其它 履约保证金 合计 注:1、支付明 细表内容可根据 实际情况增减。

时间

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0

0

0

0

0

0

0

×××项目施工至竣工预计支付明细表(万元)

附件3-3

施工节点

月份

1

2

项目施工资金收支动态分析表(万元)

年

年

3

4

5

6

7

1

2

3

4

5

6

7

8

9

完成工现)

现金累计收入

现金

资金支出

办理票据(全额) 票据业务支付(交付保证金)

票据业务到期支付(扣除保证金)

现金支出合计

现金累计支出

预计当月垫资金额

累计垫资额

2023年预算收支科目明细表

2023年预算收支科目明细表一、收入科目1. 资本项目收入:包括资本性收入、资本性转移收入等。

2. 经营项目收入:包括主营业务收入、其他业务收入等。

3. 财产销售收入:包括非货币资产出售收入、不动产销售收入等。

4. 财产租赁收入:包括不动产租赁收入、设备租赁收入等。

5. 资金拨款收入:包括政府拨款收入、事业单位拨款收入等。

6. 债务处理收入:包括债权人返还收入、债务减免收入等。

7. 其他收入:包括捐赠收入、滞纳金收入等。

二、支出科目1. 行政管理支出:包括人员经费支出、办公费支出等。

2. 公共服务支出:包括卫生服务支出、教育支出等。

3. 社会保障支出:包括养老保险支出、医疗保险支出等。

4. 固定资产购置支出:包括土地购置费支出、设备购置费支出等。

5. 固定资产维护支出:包括土地维护费支出、设备维修费支出等。

6. 债务偿还支出:包括本金偿还支出、利息偿还支出等。

7. 资本性转移支出:包括投资补贴支出、资本性转移支付支出等。

8. 经营性转移支出:包括经营性转移支付支出、其他业务支出等。

9. 其他支出:包括罚款支出、赔偿支出等。

三、收支情况分析根据2023年预算收支科目明细表,可以进行以下方面的收支情况分析。

首先,资本项目收入与支出的差额体现了政府在资本项目上的净收入或净支出。

通过分析该项指标的变化,可以了解政府在资本投资方面的动向及相关政策调整。

其次,经营项目收入是政府主要的财政来源之一。

在经济发展过程中,该项收入的增长与地方经济的繁荣程度密切相关。

通过对该项收入的分析,可以评估地方经济的运行状况。

再次,财产销售收入与支出的差额反映了政府在资产管理方面的盈亏情况。

该项指标的增减变化可以揭示政府对不动产和非货币资产的管理效果。

此外,公共服务支出是政府为满足公众需求而进行的支出项目。

该项支出的变化可以反映社会保障、教育、医疗等领域的投入情况,从而评估政府对社会福利的关注程度。

最后,在债务偿还支出方面,政府的财务健康状况也可以通过该指标进行评估。

资金收支预算表

实际收到80

5.提取维简费

应收账款计提减值20

6.无形资产摊销

7.长期待摊费用摊销

8.财集团外部融资

①债务性融资

带息流动负债

带息非流动负债

②权益性融资

筹资的K45

2.集团内部融资

①债务性融资

内部流动负债

内部非流动负债

②权益性融资

3.股东资本金投入

①集团内股东资本金投入

1.应收项目净增加额(净减少以“-”列示)

(1)应收账款净增加额(净减少以“-”列示)

(2)存货净增加额(净减少以“-”列示)

(3)预付账款净增加额(净减少以“-”列示)

(4)其他

2.应付项目净减少额(净增加以“-”列示)

(1)应付账款净减少额(净增加以“-”列示)

(2)预收账款净减少额(净增加以“-”列示)

(3)应付税费净减少额(净增加以“-”列示)

(4)应付职工薪酬净减少额(净增加以“-”列示)

(5)应付票据净减少额(净增加以“-”列示)

(6)其他

资金收支预算表

项目

2022年

2023年

2024年预算

备注

1-9月实际

全年预计

一、年初资金结余(含银行承兑)

勾稽关系:等于2022年期末等于1-9月期初

二、经营活动现金净流量净额

1.净利润

1+2+4+...+9-"其中:应收款项..."

2.计提减值准备

其中:应收款项、存货减值准备

3.提取固定资产折旧

应收账款-100

筹资的K72

②集团外股东资本金投入

筹资的K73

四、本年资金支出

生产企业资金预算表模板

生产企业资金预算表模板

以下是一个简单的生产企业资金预算表模板。

请注意,这只是一个示例,实际预算表应根据您的具体需求和企业的实际情况进行调整。

生产企业资金预算表

一、收入预测

1. 产品销售收入

2. 副产品销售收入

3. 其他销售收入

4. 合计:

二、成本预测

1. 材料成本

2. 直接人工成本

3. 制造费用

4. 合计:

三、期间费用

1. 销售费用

2. 管理费用

3. 财务费用

4. 合计:

四、税费

1. 增值税

2. 企业所得税

3. 其他税费

4. 合计:

五、利润预测

1. 净利润:

2. 毛利润:

3. 毛利率:(毛利润/总收入)100%

4. 净利润率:(净利润/总收入)100%

5. 经营现金流:(收入-成本-期间费用)120%+期初现金余额-税费-资本支出-营运资本变动

6. 期末现金余额:期初现金余额+经营现金流-资本支出-营运资本变动

7. 资产负债率:(负债总额/资产总额)100%

8. 流动比率:(流动资产/流动负债)100%

9. 存货周转率:(销售成本/平均存货)100%

10. 应收账款周转率:(销售收入/平均应收账款)100%

11. 总资产周转率:(销售收入/平均总资产)100%

12. 已获利息倍数:(EBIT/利息费用)100%

13. 速动比率:(速动资产/流动负债)100%。