财务会计学课后答案(全)

财务会计学习题答案

《财务会计学》习题答案:第一章总论一.单项选择题1.B;2.B;3.A;4.C;5.B;6.A;7.A;8.C;9.D; 10.A二.多项选择题1.ABC;2. ABCD;3.ABC;4.ABCD;5.ABCD;6.AD;7.ABCD;8.ABCD;9.ABCD; 10.ABC;三、判断题1. 对;2.错;3.错;4.对;5.对;6错;7..对;8.错;9.错;10.错第二章货币资金一、单项选择题1—5 DBABC 6—10 DBCAC二、多项选择题1.ABCD 2.CD 3.ABCD 4.AB 5.BCD 6.AC 7.ABCD 8.ABCDE 9.ABCDE 10.ABCE三、判断题1.错;2.对;3.错;4.错;5.对;6.对;7.错;8.错;9.错;10.对四、计算及业务处理题练习一解:(1)借:现金 800贷:银行存款 800(2)借:其他应收款——备用金(李才) 1 000贷:银行存款 1 000(3)借:银行存款 10 000贷:应收账款——甲单位 10 000(4)借:原材料 100 000应交税金——应交增值税(进项税额) 17 000贷:银行存款 117 000(5) 借:管理费用 1 100贷:其他应收款——备用金(李才) 1 100现金 100(6) 借:银行存款 1 500贷:现金 1 500(7) 借:待处理财产损溢——待处理流动资产损溢 100贷:现金 100(8) 借:其他应收款——李刚 100贷:待处理财产损溢——待处理流动资产损溢 100(9) 借:其他货币资金——银行汇票 12 000贷:银行存款 12 000(10) 借:原材料 10 000应交税金——应交增值税(进项税额) 1 700银行存款 300贷:其他货币资金——银行汇票 12 000(11)借:其他货币资金——银行本票 10 000贷:银行存款 10 000(12)借:管理费用 1 500贷:其他货币资金——信用卡存款 1 500练习二解:银行存款余额调节表第三章应收及预付款项一、单项选择题1—5 CACDB 6—10 CACDB二、多项选择题1.ADE 2.ABC 3.CD 4.ABCDE 5.CDE 6.ABCE 7.ABCE 8.ABC 9.CD 10.BC 三、判断题1. 对;2.错;3.对;4.对;5.错;6错;7..对;8.对;9.错;10.错四、计算及业务处理题练习一解:(1)借:应收账款——甲公司 117 800贷:主营业务收入 100 000应交税金——应交增值税(销项税额) 17 000银行存款 800(2)借:应收票据 50 000贷:应收账款——乙单位 50 000(3)借:应收账款——丙单位 58 500贷:主营业务收入 50 000应交税金——应交增值税(销项税额) 8 500(4)借:银行存款 125 000贷:应收账款——甲公司 125 000(5)借:银行存款 57 500财务费用 1 000贷:应收账款——丙单位 58 500(6)借:应收票据——甲公司 234 000贷:主营业务收入 200 000应交税金——应交增值税(销项税额) 34 000(7)借:银行存款 51 000贷:应收票据——乙公司 50 000财务费用 1 000(8)到期值=234 000+0=234 000贴现息=234 000×9%÷360×45=2 632.50(元)贴现净额=234 000-2 632.50=231 367.50(元)借:银行存款 231 367.50财务费用 2 632.50贷:应收票据——甲公司234 000(9)借:应收账款——甲公司 234 000贷:银行存款 234 000(10)借:应收票据 1 000贷:财务费用 1 000练习二解:(1)2001年末应计提的坏账准备为:220 000×5%=11 000(元)计提坏账准备前“坏账准备”科目为贷方余额8 000元;应补提坏账准备:11 000-8 000=3 000(元)借:管理费用 3 000贷:坏账准备 3 000(2)2002年末应计提的坏账准备为:130 000×5%=6 500(元)计提坏账准备前“坏账准备”科目为贷方余额11 000元;应冲回多提的坏账准备:11 000-6 500=4 500(元)借:坏账准备 4 500贷:管理费用 4 500(3)2003年5月发生坏账损失:借:坏账准备 30 000贷:应收账款 30 000(4)2003年9月,收回已核销的坏账:借:应收账款 15 000贷:坏账准备 15 000借:银行存款 15 000贷:应收账款 15 000(5)2003年末应计提的坏账准备为:100 000×5%=5 000(元)计提坏账准备前“坏账准备”科目为借方余额=30 000-15 000-11 000=4 000元;应补提坏账准备:5 000+4 000=9 000(元)借:管理费用 9 000贷:坏账准备 9 000第四章存货一、单项选择题1—5 AABDB 6—10 ACBDB二、多项选择题1.ABE 2.ABC 3.ABDE 4.ACD 5.ACD6.BCDE 7.AB 8.ABCD 9.ABDE 10.ABCDE三、判断题1. 对;2.错;3.对;4.错;5.错;6.对;7.错;8.对;9.错;10.错四、计算及业务处理题练习一解:(1)计算购入甲材料实际总成本和单位成本:5月3 日购入甲材料:总成本=200 000+1 960=201 960(元)单位成本=201 960÷4 950=40.8(元)7月13 日购入甲材料:总成本=126 000(元)单位成本=126 000÷3 000=42(元)7月20日购入甲、乙材料:运杂费分配率=3 000÷(2 500+2 500)=0.60(元)甲材料应负担运杂费=2 500×0.60=1 500(元)乙材料应负担运杂费=2 500×0.60=1 500(元)甲材料总成本=100 000+1 500=101 500(元)甲材料单位成本=101 500÷2 500=40.6(元)(2)采用先进先出法、加权平均法、后进先出法计算5月份甲材料发出的实际成本和月末结存成本:先进先出法:加权平均法存货单位成本=(40500+429460)÷(1000+10500)=40.87本期发出存货实际成本=10400×40.87=425048(元)期末结存存货实际成本=40500+429460-425048=44912(元)后进先出法:练习二解:(1)2001年年末应计提的存货跌价准备为:463 000-457 200=5 800(元)计提前“存货跌价准备”科目的余额为4 200元;应补提存货跌价准备:5 800-4 200=1 600(元)借:管理费用——计提的存货跌价准备 1 600贷:存货跌价准备 1 600(2)2002年年末应计提的存货跌价准备为:429 000-424 000=5 000(元)计提前“存货跌价准备”科目的余额为5 800元;应冲减前已计提的存货跌价准备:5 800-5 000=800(元)借:存货跌价准备 800贷:管理费用——计提的存货跌价准备 800(3)2003年4月,处理生产中已不再需要,并且已无使用值和转让价值的材料:借:管理费用——计提的存货跌价准备 7 100存货跌价准备 4 900贷:原材料 12 0002003年年末应计提的存货跌价准备为:536 500-734 000=2 500(元)计提前“存货跌价准备”科目的余额为=5 000-4 900=10;应计提的存货跌价准备为:2 500-10=2 600(元)借:管理费用——计提的存货跌价准备 2 600贷:存货跌价准备 2 600练习三解:(1)借:原材料 54000贷:应付账款——暂估应付账款 54000(2)借:原材料——甲材料 40 000贷:在途物资 40 000(3)借:原材料——甲材料 51 000应交税金——应交增值税(进项税额) 8 500贷:应付票据59 500(4)借:预付账款——N企业 50 000贷:银行存款 50 000(5)借:原材料——B材料 30 000应交税金——应交增值税(进项税额) 5 100贷:其他货币资金——银行本票 35100(6)借:在途物资——S企业 121 600应交税金——应交增值税(进项税额) 20 400贷:银行存款 142 000(7)借:原材料——A材料 50 000贷:应付账款——暂估应付账款 50 000(8)借:生产成本——基本生产成本 423 000制造费用 80 000管理费用 78 000贷:原材料 581 000练习四解:(1)借:原材料——甲材料 80 000贷:物资采购——甲材料 80 000借:物资采购——甲材料 5 000贷:材料成本差异——甲材料 5 000(2)借:物资采购——甲材料 102 000应交税金——应交增值税(进项税额) 17 000 贷:银行存款119 000借:原材料——甲材料 105 000贷:物资采购——甲材料 105 000借:材料成本差异——甲材料 3 000贷:物资采购——甲材料 3 000(3)借:物资采购——甲材料 152 000应交税金——应交增值税(进项税额) 25 500 贷:应付票据 177 500借:原材料——甲材料 160 000贷:物资采购——甲材料 160 000借:物资采购——甲材料 8 000贷:材料成本差异——甲材料 8 000(4)借:物资采购 101 800应交税金——应交增值税(进项税额) 17 000贷:其他货币资金——银行汇票 118 800(5)借:物资采购 60 900应交税金——应交增值税(进项税额) 10 200贷:应付账款——N企业 71100借:原材料——甲材料 60 000贷:物资采购——甲材料 60 000借:材料成本差异——甲材料 900贷:物资采购——甲材料 900(6)借:生产成本——基本生产成本 100 000制造费用 20 000管理费用18000贷:原材料 138 000材料成本差异率=[11 800+(-5 000+3 000-8 000+900)]÷[135 000+80 000+105 000+160 000+60 000]×100%= 2 700÷540 000×100%=0.5%发出材料分摊成本差异:100 000×0.5%=500(元)20 000 ×0.5%=100(元)18 000×0.5%=90(元)借:生产成本——基本生产成本 500制造费用 100管理费用 90贷:材料成本差异——原材料 690练习五解:(1)借:原材料——甲材料 1 500贷:待处理财产损溢——待处理流动资产损溢 1 500(2)借:待处理财产损溢——待处理流动资产损溢 4 680贷:原材料——乙材料 4 000应交税金——应交增值税(进项税额转出) 680(3)借:待处理财产损溢——待处理流动资产损溢 1 404贷:库存商品——丙材料 1 200应交税金——应交增值税(进项税额转出) 204(4)借:待处理财产损溢——待处理流动资产损溢 1 500贷:管理费用 1 500借:管理费用 4 680贷:待处理财产损溢——待处理流动资产损溢 4 680借:原材料 100其他应收款——应收保险赔款 1 000营业外支出——非常损失 304贷:待处理财产损溢——待处理流动资产损溢 1404第五章投资一、单项选择题1、B[解析]A企业2000年7月1日投资后每股盈余为2元(4×6/12),B公司宣告分派的股利每股为3元,因此,A公司每股应收股利中应冲减投资成本1元。

财务会计课后习题参考答案

第二章习题参考答案习题一贷:短期借款500 0002、借:银行存款100 000贷:实收资本100 0003、借:银行存款8 000贷:应收账款8 000 4、借:应交税费 6 500贷:银行存款 6 500 5、借:银行存款292 500贷:主营业务收入250 000应缴税费——应交增值税(销项税额)42 500 6、借:原材料38 000应缴税费——应交增值税(进项税额) 6 460贷:预付账款44 460 7、借:制造费用800贷:库存现金800 8、借:库存现金30 000贷:银行存款30 000 9、借:应付职工薪酬 2 200贷:银行存款 2 200 10、借:制造费用780贷:银行存款780习题二1、借:银行存款500 000贷:实收资本500 000 2、借:其他应收款——王红 2 000贷:库存现金 2 000 借:管理费用 1 600 库存现金400贷:其他应收款——王红 2 000 3、借:银行存款 3 000贷:财务费用 3 000 4、借:其他货币资金——外埠存款500 000贷:银行存款500 000 5、借:其他货币资金——存出投资款800 000贷:银行存款800 000 6、借:交易性金融资产800 000贷:其他货币资金——存出投资款800 000 7、借:待处理财产损溢350贷:库存现金350借:其他应收款——出纳员350贷:待处理财产损溢350习题三银行存款余额调节表第三章存货1、目的:熟悉存货按实际成本材料发出的明细分类核算。

资料:某企业采用定期盘存制,20××年5月份的存货有关资料如下:期初存货3000千克,单价4元。

(1)5月4日,进货2 000千克,单价3元。

(2)5月6日,销货1 000千克。

(3)5月8日,进货6000千克,单价3.5元。

(4)5月12日,销货5000千克。

(5)5月20日,进货5 500千克,单价3元。

(6)5月22日,进货4000千克,单价3元。

财务会计学(第七版)课后习题答案

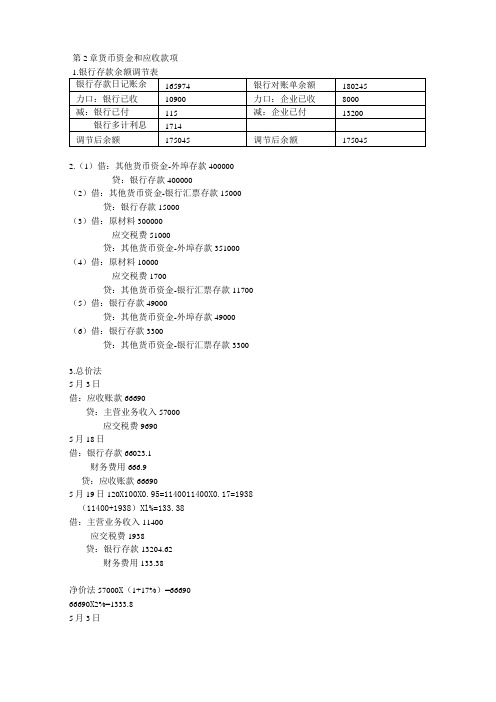

第2章货币资金、应收款项与交易性金融资产教材练习题解析1.编制银行存款余额调节表,如表2—1所示。

表2—1银行存款余额调节表单位:元银行存款日记账余额165974银行对账单余额180245加:银行代收应收票据款10900加:企业送存银行支票8000减:银行收手续费115减:企业开出支票13200银行多计利息1714调节后余额175045调节后余额1750452.相关会计分录如下:(1)借:其他货币资金———外埠存款400000贷:银行存款400000(2)借:其他货币资金———银行汇票存款15000贷:银行存款15000(3)借:原材料300000应交税费———应交增值税(进项税额)51000贷:其他货币资金———外埠存款351000(4)借:原材料10000应交税费———应交增值税(进项税额)1700贷:其他货币资金———银行汇票存款117002《财务会计学(第七版)》学习指导书(5)借:银行存款49000贷:其他货币资金———外埠存款49000(6)借:银行存款3300贷:其他货币资金———银行汇票存款33003.我国会计处理一般采用总价法。

(1)5月3日销售商品。

借:应收账款66690贷:主营业务收入57000应交税费———应交增值税(销项税额)9690(2)5月18日付款。

借:银行存款(66690×99%)660231财务费用6669贷:应收账款66690(3)5月19日退货。

借:主营业务收入(57000×20%)11400应交税费———应交增值税(销项税额)1938贷:银行存款1320462财务费用(6669×20%)133384.该企业账务处理如下:(1)20×1年年末计提坏账准备。

借:资产减值损失10000贷:坏账准备10000(2)20×2年发生坏账。

借:坏账准备4000贷:应收账款4000(3)20×2年年末计提坏账准备。

财务会计学第五版 课后答案

财务会计学参考答案(人大第5版)2010第2章P54练习题1、银行存款余额调节表2009年3月31日项目金额项目金额银行日记账余额加:银已收企未收减:银已付企未付165974 10900 115 1714 银行对账单余额加:企已收银未收减:企已付银未付180245 8000 13200 调节后余额175045 调节后余额1750452题、(1)5.2 借:其他货币资金-外埠存款400000 贷:银行存款400000(2)5.8 借:其他货币资金-银行汇票存款1500 贷:银行存款15000(3)5.19 借:原材料300000 应交税费51000 贷:其他货币资金-外埠存款351000(4)5.20 借:原材料10000 应交税费1700 贷:其他货币资金-银行汇票存款11700(5)5.21 借:银行存款49000 贷:其他货币资金-外埠存款49000 (6)5.22 借:银行存款3300 贷:其他货币资金-银行汇票存款33003 题、2009.5.3销售时借:应收账款-乙企业66690 贷:主营业务收入57000 应交税费-应交增值税(销项税额)9690 2009.5.18收到货款时借:银行存款66023.1 财务费用666.9 贷:应收账款-乙企业66690 2009.5.19退货100件借:主营业务收入11400 应交税费-应交增值税(销项税额)1938 贷:银行存款13204.62 财务费用133.384 题、2009年末借:资产减值损失-坏账损失10000 贷:坏账准备10000 2010年发生坏账时借:坏账准备4000 贷:应收账款4000 2010年末借:资产减值损失-坏账损失8000 贷:坏账准备8000 2011年发生坏账时借:坏账准备20000 贷:应收账款20000 2011年收回坏账借:应收账款3000 贷:坏账准备3000 同时借:银行存款3000 贷:应收账款3000 2011年末借:资产减值损失-坏账损失12000 贷:坏账准备12000第3章存货第4章P95练习题1(1)借:在途物资–甲材料10300 应交税费-应交增值税(进项税额)1700 贷:银行存款12000 (2)借:原材料-甲材料10300 贷:在途物资-甲材料10300 (3)借:在途物资-乙材料31458 -丙材料20972 应交税费-应交增值税(进项税额)8570 贷:银行存款61000 (4)借:原材料-乙材料31458 -丙材料20972 贷:在途物资-乙材料31458 -丙材料20972 (5)借:在途物资-甲材料20000 应交税费-应交增值税(进项税额)3400 贷:银行存款23400 (6)借:原材料-乙材料9000 贷:在途物资-乙材料9000 (7)借:原材料-丁材料30000 贷:应付账款30000 下月初借:原材料-丁材料30000 贷:应付账款300004 (1)2009年末借:资产减值损失-存货跌价损失5000 贷:存货跌价准备5000 (2)2010年末借:资产减值损失-存货跌价损失3000 贷:存货跌价准备3000 (3)2011年末借:存货跌价准备5000 贷:资产减值损失-存货跌价损失5000 (4)2012年末借:存货跌价准备3000 贷:资产减值损失-存货跌价损失30005(补充):原材料按计划成本核算某工业企业为增值税一般纳税企业,材料按计划成本计价核算。

财务会计学(第七版)课后习题答案

第2章货币资金、应收款项与交易性金融资产教材练习题解析1.编制银行存款余额调节表,如表2—1所示。

表2—1银行存款余额调节表单位:元银行存款日记账余额165974银行对账单余额180245加:银行代收应收票据款10900加:企业送存银行支票8000减:银行收手续费115减:企业开出支票13200银行多计利息1714调节后余额175045调节后余额1750452.相关会计分录如下:(1)借:其他货币资金———外埠存款400000贷:银行存款400000(2)借:其他货币资金———银行汇票存款15000贷:银行存款15000(3)借:原材料300000应交税费———应交增值税(进项税额)51000贷:其他货币资金———外埠存款351000(4)借:原材料10000应交税费———应交增值税(进项税额)1700贷:其他货币资金———银行汇票存款117002《财务会计学(第七版)》学习指导书(5)借:银行存款49000贷:其他货币资金———外埠存款49000(6)借:银行存款3300贷:其他货币资金———银行汇票存款33003.我国会计处理一般采用总价法。

(1)5月3日销售商品。

借:应收账款66690贷:主营业务收入57000应交税费———应交增值税(销项税额)9690(2)5月18日付款。

借:银行存款(66690×99%)660231财务费用6669贷:应收账款66690(3)5月19日退货。

借:主营业务收入(57000×20%)11400应交税费———应交增值税(销项税额)1938贷:银行存款1320462财务费用(6669×20%)133384.该企业账务处理如下:(1)20×1年年末计提坏账准备。

借:资产减值损失10000贷:坏账准备10000(2)20×2年发生坏账。

借:坏账准备4000贷:应收账款4000(3)20×2年年末计提坏账准备。

财务会计学教材课后练习答案(第11、12、13、14章)

财务会计学教材课后练习答案(第11、12、13、14章)第⼗⼀章收⼊、费⽤与利润第1题:(1)2007.12.5:借:银⾏存款 180万贷:预收账款 180万借:发出商品 380万贷:库存商品 380万2007.12.31不确认收⼊2008.1.31:借:预收账款 702万贷:主营业务收⼊ 600万应交税费-应缴增值税(销项税额) 102万借:主营业务成本 380万贷:发出商品 380万(2)2007.12.10:借:应收票据 35.1万贷:主营业务收⼊ 30万应交税费-应交增值税(销项税额)5.1万借:主营业务成本 16万贷:库存商品 16万(3)2007.12.15:借:银⾏存款 23.4万贷:其他应付款 20万应交税费-应交增值税(销项税额)3.4万借:发出商品 15万贷:库存商品 15万2007.12.31,确认应计提的财务费⽤:借:财务费⽤ 750贷:其他应付款 7502008.2.15:借:财务费⽤ 2250贷:其他应付款 2250借:库存商品 15万贷:发出商品 15万借:其他应付款 20.3万应交税费-应交增值税(进项税额)3.451万贷:银⾏存款 23.751万第2题:2007.12.15:借:银⾏存款 100万贷:预收账款 100万2007年12.31:确认收⼊=500×50%-0=250万确认劳务成本=400×50%-0=200万借:预收账款 250万贷:主营业务收⼊ 250万借:主营业务成本 200万贷:劳务成本 200万第3题:(1)2007.1.1.:借:固定资产清理 800万累计折旧 200万贷:固定资产 1000万借:长期股权投资-成本 950万贷:固定资产清理 800万营业外收⼊ 150万持有30%股权,有重⼤影响,采⽤权益法核算。

2007年:借:长期股权投资–损益调整 90万贷:投资收益 90万借:应收股利 60万贷:长期股权投资-损益调整 60万2008年:借:长期股权投资–损益调整 120万贷:投资收益 120万借:应收股利 90万贷:长期股权投资-损益调整 90万(2)2008年应纳额所得税=800-300×30%=710万应纳所得税额=710×25%=177.5万当期所得税费⽤=177.5万长期股权投资账⾯价值=950+90-60=980万长期股权投资计税基础=950万应纳税暂时性差异=30万递延所得税负债=30×25%=7.5万元借:所得税费⽤ 177.5万贷:应交税费-应缴企业所得税 177.5万借:所得税费⽤ 7.5万贷:递延所得税负债 7.5万2009年:2009年应纳额所得税=1000-400×30%=880万应纳所得税额=880×25%=220万当期所得税费⽤=220万长期股权投资账⾯价值=980+120-90=1010万长期股权投资计税基础=950万应纳税暂时性差异=60万递延所得税负债=60×25%-7.5=7.5万元借:所得税费⽤ 220万贷:应交税费-应缴企业所得税 220万借:所得税费⽤ 7.5万贷:递延所得税负债 7.5万第⼗⼆章财务报表第1题:资产负债表编制单位:A公司 20X6年12⽉31⽇单位:元第2题:做出相关业务的账务处理:(1)借:应付票据 200 000贷:银⾏存款 200 000(2)借:材料采购—甲材料 300 000应交税费—应交增值税(进项税额) 51 000 贷:银⾏存款 351 000 (3)借:原材料—⼄材料 190 000材料成本差异 10 000贷:材料采购—⼄材料 200 000(4)借:银⾏存款 468贷:其他货币资⾦—银⾏汇票 468借:材料采购 199 600 应交税费—应缴增值税(进⾏税额) 33 932 贷:其他货币资⾦—银⾏汇票 233 532 借:原材料 200 000贷:材料采购 199 600材料成本差异 400(5)借:应收账款 702 000贷:主营业务收⼊ 600 000应交税费—应交增值税(销项税额) 102 000(6)借:银⾏存款 33 000贷:交易性⾦融资产 30 000投资收益 3 000(7)借:固定资产 172 940应交税费—应交增值税(进项税额) 29 060贷:银⾏存款 202 000 (8)借:⼯程物资 300 000 应交税费—应交增值税(进项税额) 51 000贷:银⾏存款 351 000 (9)借:在建⼯程 656 000贷:应付职⼯薪酬 456 000应交税费—应交耕地占⽤税 200 000(10)借:在建⼯程 300 000贷:应付利息 300 000(11)借:固定资产 2 800 000贷:在建⼯程 2 800 000(12)借:固定资产清理 40 000累计折旧 360 000贷:固定资产 400 000借:固定资产清理 1 000贷:银⾏存款 1 000借:银⾏存款 1 600贷:固定资产清理 1 600借:营业外⽀出 39 400贷:固定资产清理 39 400(13)借:银⾏存款 800 000贷:长期借款 800 000 (14)借:应收账款 1 638 000 贷:主营业务收⼊ 1 400 000 应交税费—应交增值税(销项税额)238 000 (15)借:银⾏存款 400 000贷:应收票据 400 000(16)借:银⾏存款 60 000贷:投资收益 60 000(17)借:固定资产清理 500 000累计折旧 300 000贷:固定资产 800 000借:银⾏存款 600 000贷:固定资产清理 600 000借:固定资产清理 100 000贷:营业外收⼊ 100 000(18)借:财务费⽤ 43 000贷:应付利息 43 000(19)借:短期借款 500 000应付利息 25 000贷:银⾏存款 525 000(20)借:应付职⼯薪酬 1 000 000贷:银⾏存款 1 000 000 (21)借:⽣产成本 627 000制造费⽤ 22 800管理费⽤ 34 200贷:应付职⼯薪酬 684 000 (22)借:⽣产成本 1 500 000贷:原材料 1 400 000低值易耗品 100 000(23)借:⽣产成本 70 000贷:材料成本差异 70 000(24)借:制造费⽤ 180 000贷:银⾏存款 180 000 (25)借:银⾏存款 102 000贷:应收账款 102 000(26)借:销售费⽤ 40 000贷:银⾏存款 40 000 (27)借:长期借款 2 000 000贷:银⾏存款 2 000 000(28)借:库存商品 2 564 800贷:⽣产成本 2 564 000(29)借:应收票据 585 000贷:主营业务收⼊ 500 000 应交税费—应交增值税(销项税额)85 000 (30)借:银⾏存款 545 000财务费⽤ 40 000贷:应收票据 585 000(31)借:管理费⽤ 100 000贷:银⾏存款 100 000(32)借:营业税⾦及附加 4 000贷:应交税费—应交城市维护建设税 4 000(33)借:应交税费—应交增值税(已交税⾦) 200 000应交税费—应交教育费附加 4 000 贷:银⾏存款 204 000 (34)借:主营业务成本 1 500 000贷:库存商品 1 500 00(35)借:制造费⽤ 160 000管理费⽤ 40 000贷:累计折旧 200 000(36)借:资产减值损失 1 800贷:固定资产减值准备 1 800(37)借:管理费⽤ 140 000贷:累计摊销 140 000(38)借:资产减值损失 1 800贷:坏账准备 1 800(39)借:所得税费⽤ 204 798贷:应交税费—应交企业所得税 204 798 (40)借:投资收益 63 000主营业务收⼊ 2 500 000营业外收⼊ 100 000贷:本年利润 2 663 000借:本年利润 2 042 400贷:营业外⽀出 39 400主营业务成本 1 500 000管理费⽤ 314 200销售费⽤ 40 000财务费⽤ 83 000资产减值损失 61 800营业税⾦及附加 4 000借:本年利润 204 798贷:所得税费⽤ 204 798(41)借:利润分配—提取盈余公积 41 580.20 贷:盈余公积 41 580.20 (42)借:利润分配—未分配利润 41580.20贷:利润分配—提取盈余公积 41 580.20 借:本年利润 415 802贷:利润分配—未分配利润 415 800(43)借:应交税费—应交企业所得税 204 798贷:银⾏存款注:资产负债表和利润表excel表中第3题(略)第⼗三章资产负债表⽇后事项第1题:(1)资产负债表⽇后事项中的调整事项(2)会计处理:借:以前年度损益调整 40万贷:预计负债 40万借:递延所得税资产 10万贷:以前年度损益调整 10万借:利润分配-未分配利润 30万贷:以前年度损益调整 30万借:盈余公积 3万贷:利润分配-未分配利润 3万第⼗四章会计变更和差错更正第1题:按照账龄分析法,2006年12⽉31⽇坏账准备的余额为288万(1200×10%+200×20%+120×30%+80×100%),所以应当补提坏账准备280万借:利润分配—未分配利润 210万递延所得税资产 70万贷:应收账款-(坏账准备) 280万借:盈余公积 21万贷:利润分配–未分配利润 21万第2题:(1)2007年B公司应采⽤未来适⽤法处理该会计估计变更,2007年应提折旧=(1600-60)/(12-4)=192.5万元借:管理费⽤ 192.5万贷:累计折旧 192.5万(2)按照原来的会计估计,每年折旧240万元,⾄2007年年初已计提1.5年,累计折旧360万,办公楼净值为840万未来适⽤法下2007年折旧⾦额=840×3.5/(3.5+2.5+1.5+0.5)=367.5万元借:管理费⽤ 367.5万贷:累计折旧 367.5万第3题:(1)借:⽆形资产 1600万贷:以前年度损益调整 1600万借:以前年度损益调整 240万贷:累计摊销 240万借:以前年度损益调整 340万贷:应交税费-应交企业所得税 340万借:以前年度损益调整 1020万贷:利润分配-未分配利润 1020万借:利润分配-未分配利润 102万贷:盈余公积 102万(2)对第⼀笔差错不调整,对第⼆笔差错调整如下’; 借:其他业务收⼊ 400万贷:以前年度损益调整 100万其他业务成本 300万借:以前年度损益调整 25万贷:应交税费-应交企业所得税 25万借:以前年度损益调整 75万贷:利润分配-未分配利润 75万借:利润分配-未分配利润 7.5万贷:盈余公积 7.5万。

财务会计学课后习题参考答案(1-13章)

复习资料第一章财务会计基本理论(参考答案略)第二章货币资金与应收项目知识题和能力题(答案要点及解题思路可参见教材内容):略技能题:1、(1)借:库存现金 5 000贷:银行存款 5 000(2)借:管理费用—办公费 300贷:库存现金 300(3)借:其它应收款—张地 2 000贷:库存现金 2 000(4)借:库存现金 60 000贷:银行存款 60 000(5)借:应付职工薪酬—洪某 500贷:库存现金 500(6)借:银行存款 1 170贷:主营业务收入 1 000应交税费—应交增值税(销项税额)170(7)借:应付职工薪酬 60 000贷:库存现金 60 000(8)借:其它应收款—后勤部门 6 000贷:库存现金 6 000(9)借:银行存款 46 800贷:应收账款—雨的公司 46 800(10)借:管理费用—差旅费 2 200贷:其它应收款—张地 2 000库存现金 200(11)借:应付账款—飞天公司 117 000贷:银行存款 117 000(12)借:原材料—甲材料 50 500应交税费—应交增值税(进项税额)8 500贷:银行存款 59 000 (13)借:应收账款 234 000 贷:主营业务收入 200 000 应交税费—应交增值税(销项税额) 34 000 (14)借:管理费用—保管费 5 000贷:库存现金 5 0002、3、(1)收到票据时:借:应收票据—丙公司 234 000贷:主营业务收入 200 000应交税费—应交增值税(销项税额) 34 000 (2)年终计提利息利息收入=234 000×10%÷12×6=5 850借:应收票据 5 850贷:财务费用 5 850(3)到期收回票据借:银行存款 245 700贷:应收票据 239 850财务费用 5 8504、(1)收到票据时:借:应收票据—甲公司 117 000贷:主营业务收入 100 000应交税费—应交增值税(销项税额) 17 000 (2)办妥贴息手续时:票据到期值=117 000(1+10%÷12×6)=122 850贴息利息=122 850×12%÷12×4=4 914贴息所得=122 850-4 914=117 936借:银行存款 117 936贷:应收票据 117 000财务费用 9365、(1)第一年应提坏账准备=1 000 000×1%=10 000借:资产减值损失—计提坏账准备 10 000贷:坏账准备 10 000 (2)第二年发生坏账:借:坏账准备 50 000贷:应收账款 50 000年终计提坏账准备前坏账准备余额=10 000-50 000=-40 000年终坏账准备余额应为=1 200 000×1%=12 000应补提坏账准备=12 000-(-40 000)=52 000借:资产减值损失—计提坏账准备 52 000贷:坏账准备 52 000 (3)第三年发生坏账:借:坏账准备 40 000贷:应收账款 40 000又收回坏账:借:应收账款 20 000贷:坏账准备 20 000同时,借:银行存款 20 000贷:应收账款 20 000年终计提坏账准备前坏账准备余额=12 000-40 000+20 000=-8 000 年终坏账准备余额应为=900 000×1%=9 000应补提坏账准备=9 000-(-8 000)=17 000借:资产减值损失—计提坏账准备 17 000贷:坏账准备 17 0006、(1)伊人公司(总价法):10月1日借:应收账款—乙公司 58 500贷:主营业务收入 50 000 应交税费—应交增值税(销项税额) 8 500 若乙公司10月9日还款:借:银行存款 57 500财务费用 1 000贷:应收账款—乙公司 58 500若乙公司10月19日还款:借:银行存款 58 000财务费用 500贷:应收账款—乙公司 58 500若乙公司10月29日还款:借:银行存款 58 500贷:应收账款—乙公司 58 500(2)伊人公司(净价法):10月1日借:应收账款—乙公司 57 500贷:主营业务收入 49 000 应交税费—应交增值税(销项税额) 8 500 若乙公司10月9日还款:借:银行存款 57 500贷:应收账款—乙公司 57 500若乙公司10月19日还款:借:银行存款 58 000贷:应收账款—乙公司 57 500财务费用 500若乙公司10月29日还款:借:银行存款 58 500贷:应收账款—乙公司 57 500财务费用 1 000(3)乙公司(总价法):10月1日借:在途物资 50 000 应交税费—应交增值税(进项税额) 8 500贷:应付账款—乙公司 58 500 若乙公司10月9日还款:借:应付账款—乙公司 58 500贷:银行存款 57 500财务费用 1 000若乙公司10月19日还款:借:应付账款—乙公司 58 500贷:银行存款 58 000财务费用 500若乙公司10月29日还款:借:应付账款—乙公司 58 500贷:银行存款 58 500(4)乙公司(净价法):10月1日借:在途物资 49 000应交税费—应交增值税(进项税额) 8 500贷:应付账款—乙公司 57 500 若乙公司10月9日还款:借:应付账款—乙公司 57 500贷:银行存款 57 500若乙公司10月19日还款:借:应付账款—乙公司 57 500贷:银行存款 57 000财务费用 500若乙公司10月29日还款:借:应付账款—乙公司 57 500财务费用 1 000贷:银行存款 58 500第三章存货知识题和能力题(答案要点及解题思路可参见教材内容):略技能题:1、借:在途物资 201 000应交税费—应交增值税(进项税额) 34 000贷:银行存款 235 0002、(1)月末估价入账:借:原材料 100 000贷:应付账款 100 000(2)次月初红字冲回借:原材料100 000贷:应付账款100 000(3)次月6日借:原材料 102 000应交税费—应交增值税(进项税额) 17 000贷:银行存款 119 0003、(1)8日,借:预付账款—丁公司 60 000贷:银行存款 60 000(2)20日,借:原材料 81 500应交税费—应交增值税(进项税额) 13 600贷:预付账款—丁公司 95 100 同时,借:预付账款—丁公司 35 100贷:银行存款 35 100或者合并做以下处理:借:原材料 81 500应交税费—应交增值税(进项税额) 13 600贷:预付账款—丁公司 60 000银行存款 35 1004、(1)总价法购入材料时:借:在途物资 100 000应交税费—应交增值税(进项税额) 17 000贷:应付账款—乙公司 117 000 若在10天内付款:借:应付账款—乙公司 117 000贷:银行存款 115 000财务费用 2 000若超过10天付款:借:应付账款—乙公司 117 000贷:银行存款 117 000(2)净价法购入材料时:借:在途物资 98 000 应交税费—应交增值税(进项税额) 17 000贷:应付账款—乙公司 115 000 若在10天内付款:借:应付账款—乙公司 115 000贷:银行存款 115 000若超过10天付款:借:应付账款—乙公司 115 000财务费用 2 000贷:银行存款 117 0005、(1)拨付原材料时,借:委托加工物资 60 000贷:原材料 60 000(2)支付加工费时,借:委托加工物资 20 000贷:银行存款 20 000(3)支付税金时,借:应交税费—应交增值税(进项税额) 3 400—应交消费税 8 000贷:银行存款 11 400(4)收回加工物资时,借:原材料—A材料 80 000贷:委托加工物资 80 0006、(1)10日进货时,借:材料采购 102 000应交税费—应交增值税(进项税额) 17 000贷:银行存款 119 000 (2)10月2日材料入库:借:原材料 100 000贷:材料采购 100 000同时,借:材料成本差异 2 000贷:材料采购 2 000或者合并做以下会计处理:借:原材料 100 000材料成本差异 2 000贷:材料采购 102 000(3)10月20日进货:借:材料采购 205 000应交税费—应交增值税(进项税额) 34 000贷:应付票据 200 000应付账款 39 000(4)10月22日第二批材料入库:借:原材料 220 000贷:材料采购 220 000同时,借:材料采购 15 000贷:材料成本差异 15 000或者合并做以下会计处理:借:原材料 220 000贷:材料采购 205 000材料成本差异 15 0007、(1)购入存货:借:在途物资 2 000 000应交税费—应交增值税(进项税额) 340 000贷:银行存款等 2 340 000借:库存商品 2 600 000贷:在途物资 2 000 000商品进销差价 600 000(2)销售时,借:银行存款等 3 276 000贷:主营业务收入 2 800 000应交税费—应交增值税(销项税额) 476 000(3)结转成本借:主营业务成本 2 800 000贷:库存商品 2 800 000(4)结转已销商品进销差价进销差价率=(400 000+600 000)÷(800 000+2 600 000)=29.4%已销商品进销差价=2 800 000×29.4%=823 200已销商品成本=2 800 000-823 200=1 976 800借:商品进销差价 823 200贷:主营业务成本 823 2008、(1)2010年借:资产减值损失—计提存货跌价准备 200 000贷:存货跌价准备 200 000(2)2011年借:资产减值损失—计提存货跌价准备 100 000(1 800 000-1 700 000)贷:存货跌价准备 100 000(3)2012年借:存货跌价准备 240 000(1 940 000-1 700 000)贷:资产减值损失—计提存货跌价准备 240 000(4)2013年借:存货跌价准备 60 000(2 000 000-1 940 000)贷:资产减值损失—计提存货跌价准备 60 000第四章金融资产知识题(答案要点可参见教材内容):略技能题:1、(1)2×11年 5 月 10 日借:交易性金融资产——成本600应收股利 20投资收益 6贷:银行存款 6262×11年5 月 30 日借:银行存款20贷:应收股利 202×11 年 6 月 30 日借:交易性金融资产——公允价值变动40贷:公允价值变动损益 402×11年 8 月 10 日借:应收股利 40贷:投资收益 402×11年 8 月 20 日借:银行存款40贷:应收股利 402×11年12 月 31 日借:交易性金融资产——公允价值变动80贷:公允价值变动损益 802×12年 1 月 3 日借:银行存款630投资收益 90贷:交易性金融资产——成本 600——公允价值变动 120同时:借:公允价值变动损益 120贷:投资收益 120(2)累计损益=120+40-6-90=642、应收利息=面值×票面利率投资收益=债券期初摊余成本×实际利率“持有至到期投资—利息调整”即为“应收利息”和“投资收益”的差额。

财务会计学习题答案

《财务会计学》习题答案:第一章总论一.单项选择题1.B;2.B;3.A;4.C;5.B;6.A;7.A;8.C;9.D;10.A二.多项选择题1.ABC;2. ABCD;3.ABC;4.ABCD;5.ABCD;6.AD;7.ABCD;8.ABCD;9.ABCD;10.ABC;三、判断题1. 对;2.错;3.错;4.对;5.对;6错;7..对;8.错;9.错;10.错第二章货币资金一、单项选择题1—5DBABC6—10DBCAC二、多项选择题1.ABCD2.CD3.ABCD4.AB5.BCD6.AC7.ABCD8.ABCDE9.ABCDE10.ABCE三、判断题1.错;2.对;3.错;4.错;5.对;6.对;7.错;8.错;9.错;10.对四、计算及业务处理题练习一解:(1)借:现金800贷:银行存款800(2)借:其他应收款——备用金(李才) 1 000贷:银行存款 1 000(3)借:银行存款10 000贷:应收账款——甲单位10 000(4)借:原材料100 000应交税金——应交增值税(进项税额)17 000贷:银行存款117 000(5) 借:管理费用 1 100贷:其他应收款——备用金(李才) 1 100现金100(6) 借:银行存款 1 500贷:现金 1 500(7) 借:待处理财产损溢——待处理流动资产损溢100贷:现金100(8) 借:其他应收款——李刚100贷:待处理财产损溢——待处理流动资产损溢100(9) 借:其他货币资金——银行汇票12 000贷:银行存款12 000(10) 借:原材料10 000应交税金——应交增值税(进项税额) 1 700银行存款300贷:其他货币资金——银行汇票12 000(11)借:其他货币资金——银行本票10 000贷:银行存款10 000(12)借:管理费用 1 500贷:其他货币资金——信用卡存款 1 500练习二解:第三章应收及预付款项一、单项选择题1—5CACDB6—10CACDB二、多项选择题1.ADE2.ABC3.CD4.ABCDE5.CDE6.ABCE7.ABCE8.ABC9.CD10.BC 三、判断题1. 对;2.错;3.对;4.对;5.错;6错;7..对;8.对;9.错;10.错四、计算及业务处理题练习一解:(1)借:应收账款——甲公司117 800贷:主营业务收入100 000应交税金——应交增值税(销项税额)17 000银行存款800(2)借:应收票据50 000贷:应收账款——乙单位50 000(3)借:应收账款——丙单位58 500贷:主营业务收入50 000应交税金——应交增值税(销项税额)8 500(4)借:银行存款125 000贷:应收账款——甲公司125 000(5)借:银行存款57 500财务费用 1 000贷:应收账款——丙单位58500(6)借:应收票据——甲公司234 000贷:主营业务收入200 000应交税金——应交增值税(销项税额)34 000(7)借:银行存款51 000贷:应收票据——乙公司50 000财务费用 1 000(8)到期值=234 000+0=234 000贴现息=234 000×9%÷360×45=2 632.50(元)贴现净额=234 000-2 632.50=231 367.50(元)借:银行存款231 367.50财务费用 2 632.50贷:应收票据——甲公司234 000(9)借:应收账款——甲公司234 000贷:银行存款234 000(10)借:应收票据 1 000贷:财务费用 1 000练习二解:(1)2001年末应计提的坏账准备为:220 000×5%=11 000(元)计提坏账准备前“坏账准备”科目为贷方余额8 000元;应补提坏账准备:11 000-8 000=3 000(元)借:管理费用 3 000贷:坏账准备 3 000(2)2002年末应计提的坏账准备为:130 000×5%=6 500(元)计提坏账准备前“坏账准备”科目为贷方余额11 000元;应冲回多提的坏账准备:11 000-6 500=4 500(元)借:坏账准备 4 500贷:管理费用 4 500(3)2003年5月发生坏账损失:借:坏账准备30 000贷:应收账款30 000(4)2003年9月,收回已核销的坏账:借:应收账款15 000贷:坏账准备15 000借:银行存款15 000贷:应收账款15 000(5)2003年末应计提的坏账准备为:100 000×5%=5 000(元)计提坏账准备前“坏账准备”科目为借方余额=30 000-15 000-11 000=4 000元;应补提坏账准备:5 000+4 000=9 000(元)借:管理费用9 000贷:坏账准备9 000第四章存货一、单项选择题1—5AABDB6—10ACBDB二、多项选择题1.ABE2.ABC3.ABDE4.ACD5.ACD6.BCDE7.AB8.ABCD9.ABDE10.ABCDE三、判断题1. 对;2.错;3.对;4.错;5.错;6.对;7.错;8.对;9.错;10.错四、计算及业务处理题练习一解:(1)计算购入甲材料实际总成本和单位成本:5月3 日购入甲材料:总成本=200 000+1 960=201 960(元)单位成本=201 960÷4 950=40.8(元)7月13 日购入甲材料:总成本=126 000(元)单位成本=126 000÷3 000=42(元)7月20日购入甲、乙材料:运杂费分配率=3 000÷(2 500+2 500)=0.60(元)甲材料应负担运杂费=2 500×0.60=1 500(元)乙材料应负担运杂费=2 500×0.60=1 500(元)甲材料总成本=100 000+1 500=101 500(元)甲材料单位成本=101 500÷2 500=40.6(元)(2)采用先进先出法、加权平均法、后进先出法计算5月份甲材料发出的实际成本和月末结存成本:先进先出法:存货单位成本=(40500+429460)÷(1000+10500)=40.87本期发出存货实际成本=10400×40.87=425048(元)期末结存存货实际成本=40500+429460-425048=44912(元)练习二解:(1)2001年年末应计提的存货跌价准备为:463 000-457 200=5 800(元)计提前“存货跌价准备”科目的余额为4 200元;应补提存货跌价准备:5 800-4 200=1 600(元)借:管理费用——计提的存货跌价准备 1 600贷:存货跌价准备 1 600(2)2002年年末应计提的存货跌价准备为:429 000-424 000=5 000(元)计提前“存货跌价准备”科目的余额为5 800元;应冲减前已计提的存货跌价准备:5 800-5 000=800(元)借:存货跌价准备800贷:管理费用——计提的存货跌价准备800(3)2003年4月,处理生产中已不再需要,并且已无使用值和转让价值的材料:借:管理费用——计提的存货跌价准备7 100存货跌价准备 4 900贷:原材料12 0002003年年末应计提的存货跌价准备为:536 500-734 000=2 500(元)计提前“存货跌价准备”科目的余额为=5 000-4 900=10;应计提的存货跌价准备为:2 500-10=2 600(元)借:管理费用——计提的存货跌价准备 2 600贷:存货跌价准备 2 600练习三解:(1)借:原材料54000贷:应付账款——暂估应付账款54000(2)借:原材料——甲材料40 000贷:在途物资40 000(3)借:原材料——甲材料51 000应交税金——应交增值税(进项税额)8 500贷:应付票据59 500(4)借:预付账款——N企业50 000贷:银行存款50 000(5)借:原材料——B材料30 000应交税金——应交增值税(进项税额) 5 100贷:其他货币资金——银行本票35100(6)借:在途物资——S企业121 600应交税金——应交增值税(进项税额)20 400贷:银行存款142 000(7)借:原材料——A材料50 000贷:应付账款——暂估应付账款50 000(8)借:生产成本——基本生产成本423 000制造费用80 000管理费用78 000贷:原材料581 000练习四解:(1)借:原材料——甲材料80 000贷:物资采购——甲材料80 000借:物资采购——甲材料 5 000贷:材料成本差异——甲材料 5 000(2)借:物资采购——甲材料102 000应交税金——应交增值税(进项税额)17 000 贷:银行存款119 000借:原材料——甲材料105 000贷:物资采购——甲材料105 000借:材料成本差异——甲材料 3 000贷:物资采购——甲材料 3 000(3)借:物资采购——甲材料152 000应交税金——应交增值税(进项税额)25 500 贷:应付票据177 500借:原材料——甲材料160 000贷:物资采购——甲材料160 000借:物资采购——甲材料8 000贷:材料成本差异——甲材料8 000(4)借:物资采购101 800应交税金——应交增值税(进项税额)17 000贷:其他货币资金——银行汇票118 800(5)借:物资采购60 900应交税金——应交增值税(进项税额)10 200贷:应付账款——N企业71100借:原材料——甲材料60 000贷:物资采购——甲材料60 000借:材料成本差异——甲材料900贷:物资采购——甲材料900(6)借:生产成本——基本生产成本100 000制造费用20 000管理费用18000贷:原材料138 000材料成本差异率=[11 800+(-5 000+3 000-8 000+900)]÷[135 000+80 000+105 000+160 000+60 000]×100%=2 700÷540 000×100%=0.5%发出材料分摊成本差异:100 000×0.5%=500(元)20 000 ×0.5%=100(元)18 000×0.5%=90(元)借:生产成本——基本生产成本500制造费用100管理费用90贷:材料成本差异——原材料690练习五解:(1)借:原材料——甲材料 1 500贷:待处理财产损溢——待处理流动资产损溢 1 500(2)借:待处理财产损溢——待处理流动资产损溢 4 680贷:原材料——乙材料 4 000应交税金——应交增值税(进项税额转出)680(3)借:待处理财产损溢——待处理流动资产损溢 1 404贷:库存商品——丙材料 1 200应交税金——应交增值税(进项税额转出)204(4)借:待处理财产损溢——待处理流动资产损溢 1 500贷:管理费用 1 500借:管理费用 4 680贷:待处理财产损溢——待处理流动资产损溢 4 680借:原材料100其他应收款——应收保险赔款 1 000营业外支出——非常损失304贷:待处理财产损溢——待处理流动资产损溢1404第五章投资一、单项选择题1、B[解析]A企业2000年7月1日投资后每股盈余为2元(4×6/12),B公司宣告分派的股利每股为3元,因此,A公司每股应收股利中应冲减投资成本1元。

财务会计学课后答案(全)

第2章货币资金和应收款项2.(1)借:其他货币资金-外埠存款400000贷:银行存款400000(2)借:其他货币资金-银行汇票存款15000贷:银行存款15000(3)借:原材料300000应交税费51000贷:其他货币资金-外埠存款351000(4)借:原材料10000应交税费1700贷:其他货币资金-银行汇票存款11700(5)借:银行存款49000贷:其他货币资金-外埠存款49000(6)借:银行存款3300贷:其他货币资金-银行汇票存款33003.总价法5月3日借:应收账款66690贷:主营业务收入57000应交税费96905月18日借:银行存款66023.1财务费用666.9贷:应收账款666905月19日120X100X0.95=1140011400X0.17=1938 (11400+1938)Xl%=133.38借:主营业务收入11400应交税费1938贷:银行存款13204.62财务费用133.38净价法57000X(1+17%)=6669066690X2%=1333.85月3日借:应收账款65356.2贷:主营业务收入55666.2应交税费96905月18日借:银行存款66023.1贷:应收账款65356.2财务费用666.95月19日借:主营业务收入11133.24应交税费1938财务费用133.38贷:银行存款13204.624.2009年借:资产减值损失10000贷:坏账准备100002010年借:坏账准备4000贷:应收账款4000借:资产减值损失8000贷:坏账准备80002011借:坏账准备20000贷:应收账款20000借:应收账款3000贷:坏账准备3000借:资产减值损失12000贷:坏账准备12000—-Vr.第三章1.(1)借:在途物资-甲10300应交税费1700贷:银行存款12000(2)借:原材料-甲10300贷:在途物资-甲10300(3)乙货款30000丙货款20000运费分配率=1000/(300+200)=2保险费分配率=1500/(30000+20000)=0.03乙的成本=30000+600X(l-7%)+900=31458丙的成本=20000+400X(l-7%)+600=20972借:在途物资-乙31458-丙20972应交税费8570贷:银行存款61000(4)借:原材料-乙31458-丙20972贷:在途物资-乙31458-丙209725 ) 借:在途物资-甲20000应交税费3400贷:银行存款23406 ) 借:原材料-乙9000贷:在途物资90007)借:原材料-丁30000贷:应付账款300002.(1)借:在途物资30930应交税费5170贷:银行存款36100(2)借:库存商品57000贷:在途物资30930商品进销差价26070(3)借:银行存款60000贷:主营业务收入60000借:主营业务收入60000贷:库存商品60000(4)60000/(1+17%)=5128251282X17%=8717.95借:主营业务收入8717.95贷:应交税费8717.95(5)商品进销差价率=(9700+26070)/(43000+570000X100%=35.77%已销商品进销差价=60000X35.77%=21462借:商品进销差价21462贷:主营业务成本214623.(1)甲材料可变现净值=510-9-200=301账面价值=300未发生减值。

财务会计学课后习题参考答案(113章)

复习资料第一章财务会计基本理论(参考答案略)第二章货币资金与应收项目知识题和能力题(答案要点及解题思路可参见教材内容):略技能题:1、(1)借:库存现金 5 000贷:银行存款 5 000(2)借:管理费用—办公费 300贷:库存现金 300(3)借:其它应收款—张地 2 000贷:库存现金 2 000(4)借:库存现金 60 000贷:银行存款 60 000(5)借:应付职工薪酬—洪某 500贷:库存现金 500(6)借:银行存款 1 170贷:主营业务收入 1 000应交税费—应交增值税(销项税额)170(7)借:应付职工薪酬 60 000贷:库存现金 60 000(8)借:其它应收款—后勤部门 6 000贷:库存现金 6 000(9)借:银行存款 46 800贷:应收账款—雨的公司 46 800(10)借:管理费用—差旅费 2 200贷:其它应收款—张地 2 000库存现金 200(11)借:应付账款—飞天公司 117 000贷:银行存款 117 000(12)借:原材料—甲材料 50 500应交税费—应交增值税(进项税额)8 500贷:银行存款 59 000 (13)借:应收账款 234 000 贷:主营业务收入 200 000 应交税费—应交增值税(销项税额) 34 000 (14)借:管理费用—保管费 5 000贷:库存现金 5 0002、3、(1)收到票据时:借:应收票据—丙公司 234 000贷:主营业务收入 200 000应交税费—应交增值税(销项税额) 34 000 (2)年终计提利息利息收入=234 000×10%÷12×6=5 850借:应收票据 5 850贷:财务费用 5 850(3)到期收回票据借:银行存款 245 700贷:应收票据 239 850财务费用 5 8504、(1)收到票据时:借:应收票据—甲公司 117 000贷:主营业务收入 100 000应交税费—应交增值税(销项税额) 17 000 (2)办妥贴息手续时:票据到期值=117 000(1+10%÷12×6)=122 850贴息利息=122 850×12%÷12×4=4 914贴息所得=122 850-4 914=117 936借:银行存款 117 936贷:应收票据 117 000财务费用 9365、(1)第一年应提坏账准备=1 000 000×1%=10 000借:资产减值损失—计提坏账准备 10 000贷:坏账准备 10 000 (2)第二年发生坏账:借:坏账准备 50 000贷:应收账款 50 000年终计提坏账准备前坏账准备余额=10 000-50 000=-40 000年终坏账准备余额应为=1 200 000×1%=12 000应补提坏账准备=12 000-(-40 000)=52 000借:资产减值损失—计提坏账准备 52 000贷:坏账准备 52 000 (3)第三年发生坏账:借:坏账准备 40 000贷:应收账款 40 000又收回坏账:借:应收账款 20 000贷:坏账准备 20 000同时,借:银行存款 20 000贷:应收账款 20 000年终计提坏账准备前坏账准备余额=12 000-40 000+20 000=-8 000 年终坏账准备余额应为=900 000×1%=9 000应补提坏账准备=9 000-(-8 000)=17 000借:资产减值损失—计提坏账准备 17 000贷:坏账准备 17 0006、(1)伊人公司(总价法):10月1日借:应收账款—乙公司 58 500贷:主营业务收入 50 000 应交税费—应交增值税(销项税额) 8 500 若乙公司10月9日还款:借:银行存款 57 500财务费用 1 000贷:应收账款—乙公司 58 500若乙公司10月19日还款:借:银行存款 58 000财务费用 500贷:应收账款—乙公司 58 500若乙公司10月29日还款:借:银行存款 58 500贷:应收账款—乙公司 58 500(2)伊人公司(净价法):10月1日借:应收账款—乙公司 57 500贷:主营业务收入 49 000 应交税费—应交增值税(销项税额) 8 500 若乙公司10月9日还款:借:银行存款 57 500贷:应收账款—乙公司 57 500若乙公司10月19日还款:借:银行存款 58 000贷:应收账款—乙公司 57 500财务费用 500若乙公司10月29日还款:借:银行存款 58 500贷:应收账款—乙公司 57 500财务费用 1 000(3)乙公司(总价法):10月1日借:在途物资 50 000 应交税费—应交增值税(进项税额) 8 500贷:应付账款—乙公司 58 500 若乙公司10月9日还款:借:应付账款—乙公司 58 500贷:银行存款 57 500财务费用 1 000若乙公司10月19日还款:借:应付账款—乙公司 58 500贷:银行存款 58 000财务费用 500若乙公司10月29日还款:借:应付账款—乙公司 58 500贷:银行存款 58 500(4)乙公司(净价法):10月1日借:在途物资 49 000应交税费—应交增值税(进项税额) 8 500贷:应付账款—乙公司 57 500 若乙公司10月9日还款:借:应付账款—乙公司 57 500贷:银行存款 57 500若乙公司10月19日还款:借:应付账款—乙公司 57 500贷:银行存款 57 000财务费用 500若乙公司10月29日还款:借:应付账款—乙公司 57 500财务费用 1 000贷:银行存款 58 500第三章存货知识题和能力题(答案要点及解题思路可参见教材内容):略技能题:1、借:在途物资 201 000应交税费—应交增值税(进项税额) 34 000贷:银行存款 235 0002、(1)月末估价入账:借:原材料 100 000贷:应付账款 100 000(2)次月初红字冲回借:原材料100 000贷:应付账款100 000(3)次月6日借:原材料 102 000应交税费—应交增值税(进项税额) 17 000贷:银行存款 119 0003、(1)8日,借:预付账款—丁公司 60 000贷:银行存款 60 000(2)20日,借:原材料 81 500应交税费—应交增值税(进项税额) 13 600贷:预付账款—丁公司 95 100 同时,借:预付账款—丁公司 35 100贷:银行存款 35 100或者合并做以下处理:借:原材料 81 500应交税费—应交增值税(进项税额) 13 600贷:预付账款—丁公司 60 000银行存款 35 1004、(1)总价法购入材料时:借:在途物资 100 000应交税费—应交增值税(进项税额) 17 000贷:应付账款—乙公司 117 000 若在10天内付款:借:应付账款—乙公司 117 000贷:银行存款 115 000财务费用 2 000若超过10天付款:借:应付账款—乙公司 117 000贷:银行存款 117 000(2)净价法购入材料时:借:在途物资 98 000 应交税费—应交增值税(进项税额) 17 000贷:应付账款—乙公司 115 000 若在10天内付款:借:应付账款—乙公司 115 000贷:银行存款 115 000若超过10天付款:借:应付账款—乙公司 115 000财务费用 2 000贷:银行存款 117 0005、(1)拨付原材料时,借:委托加工物资 60 000贷:原材料 60 000(2)支付加工费时,借:委托加工物资 20 000贷:银行存款 20 000(3)支付税金时,借:应交税费—应交增值税(进项税额) 3 400—应交消费税 8 000贷:银行存款 11 400(4)收回加工物资时,借:原材料—A材料 80 000贷:委托加工物资 80 0006、(1)10日进货时,借:材料采购 102 000应交税费—应交增值税(进项税额) 17 000贷:银行存款 119 000 (2)10月2日材料入库:借:原材料 100 000贷:材料采购 100 000同时,借:材料成本差异 2 000贷:材料采购 2 000或者合并做以下会计处理:借:原材料 100 000材料成本差异 2 000贷:材料采购 102 000(3)10月20日进货:借:材料采购 205 000应交税费—应交增值税(进项税额) 34 000贷:应付票据 200 000应付账款 39 000(4)10月22日第二批材料入库:借:原材料 220 000贷:材料采购 220 000同时,借:材料采购 15 000贷:材料成本差异 15 000或者合并做以下会计处理:借:原材料 220 000贷:材料采购 205 000材料成本差异 15 0007、(1)购入存货:借:在途物资 2 000 000应交税费—应交增值税(进项税额) 340 000贷:银行存款等 2 340 000借:库存商品 2 600 000贷:在途物资 2 000 000商品进销差价 600 000(2)销售时,借:银行存款等 3 276 000贷:主营业务收入 2 800 000应交税费—应交增值税(销项税额) 476 000(3)结转成本借:主营业务成本 2 800 000贷:库存商品 2 800 000(4)结转已销商品进销差价进销差价率=(400 000+600 000)÷(800 000+2 600 000)=29.4%已销商品进销差价=2 800 000×29.4%=823 200已销商品成本=2 800 000-823 200=1 976 800借:商品进销差价 823 200贷:主营业务成本 823 2008、(1)2010年借:资产减值损失—计提存货跌价准备 200 000贷:存货跌价准备 200 000(2)2011年借:资产减值损失—计提存货跌价准备 100 000(1 800 000-1 700 000)贷:存货跌价准备 100 000(3)2012年借:存货跌价准备 240 000(1 940 000-1 700 000)贷:资产减值损失—计提存货跌价准备 240 000(4)2013年借:存货跌价准备 60 000(2 000 000-1 940 000)贷:资产减值损失—计提存货跌价准备 60 000第四章金融资产知识题(答案要点可参见教材内容):略技能题:1、(1)2×11年 5 月 10 日借:交易性金融资产——成本600应收股利 20投资收益 6贷:银行存款 6262×11年5 月 30 日借:银行存款20贷:应收股利 202×11 年 6 月 30 日借:交易性金融资产——公允价值变动40贷:公允价值变动损益 402×11年 8 月 10 日借:应收股利 40贷:投资收益 402×11年 8 月 20 日借:银行存款40贷:应收股利 402×11年12 月 31 日借:交易性金融资产——公允价值变动80贷:公允价值变动损益 802×12年 1 月 3 日借:银行存款630投资收益 90贷:交易性金融资产——成本 600——公允价值变动 120同时:借:公允价值变动损益 120贷:投资收益 120(2)累计损益=120+40-6-90=642、应收利息=面值×票面利率投资收益=债券期初摊余成本×实际利率“持有至到期投资—利息调整”即为“应收利息”和“投资收益”的差额。

财务会计学课后习题参考答案与解析(1_13章)

复习资料第一章财务会计基本理论(参考答案略)第二章货币资金与应收项目知识题和能力题(答案要点及解题思路可参见教材内容):略技能题:1、(1)借:库存现金 5 000贷:银行存款 5 000(2)借:管理费用—办公费 300贷:库存现金 300(3)借:其它应收款—张地 2 000贷:库存现金 2 000(4)借:库存现金 60 000贷:银行存款 60 000(5)借:应付职工薪酬—洪某 500贷:库存现金 500(6)借:银行存款 1 170贷:主营业务收入 1 000应交税费—应交增值税(销项税额)170(7)借:应付职工薪酬 60 000贷:库存现金 60 000(8)借:其它应收款—后勤部门 6 000贷:库存现金 6 000(9)借:银行存款 46 800贷:应收账款—雨的公司 46 800(10)借:管理费用—差旅费 2 200贷:其它应收款—张地 2 000库存现金 200(11)借:应付账款—飞天公司 117 000贷:银行存款 117 000(12)借:原材料—甲材料 50 500应交税费—应交增值税(进项税额)8 500贷:银行存款 59 000 (13)借:应收账款 234 000 贷:主营业务收入 200 000 应交税费—应交增值税(销项税额) 34 000 (14)借:管理费用—保管费 5 000贷:库存现金 5 0002、3、(1)收到票据时:借:应收票据—丙公司 234 000贷:主营业务收入 200 000应交税费—应交增值税(销项税额) 34 000 (2)年终计提利息利息收入=234 000×10%÷12×6=5 850借:应收票据 5 850贷:财务费用 5 850(3)到期收回票据借:银行存款 245 700贷:应收票据 239 850财务费用 5 8504、(1)收到票据时:借:应收票据—甲公司 117 000贷:主营业务收入 100 000应交税费—应交增值税(销项税额) 17 000 (2)办妥贴息手续时:票据到期值=117 000(1+10%÷12×6)=122 850贴息利息=122 850×12%÷12×4=4 914贴息所得=122 850-4 914=117 936借:银行存款 117 936贷:应收票据 117 000财务费用 9365、(1)第一年应提坏账准备=1 000 000×1%=10 000借:资产减值损失—计提坏账准备 10 000贷:坏账准备 10 000 (2)第二年发生坏账:借:坏账准备 50 000贷:应收账款 50 000年终计提坏账准备前坏账准备余额=10 000-50 000=-40 000年终坏账准备余额应为=1 200 000×1%=12 000应补提坏账准备=12 000-(-40 000)=52 000借:资产减值损失—计提坏账准备 52 000贷:坏账准备 52 000 (3)第三年发生坏账:借:坏账准备 40 000贷:应收账款 40 000又收回坏账:借:应收账款 20 000贷:坏账准备 20 000同时,借:银行存款 20 000贷:应收账款 20 000年终计提坏账准备前坏账准备余额=12 000-40 000+20 000=-8 000 年终坏账准备余额应为=900 000×1%=9 000应补提坏账准备=9 000-(-8 000)=17 000借:资产减值损失—计提坏账准备 17 000贷:坏账准备 17 0006、(1)伊人公司(总价法):10月1日借:应收账款—乙公司 58 500贷:主营业务收入 50 000 应交税费—应交增值税(销项税额) 8 500 若乙公司10月9日还款:借:银行存款 57 500财务费用 1 000贷:应收账款—乙公司 58 500若乙公司10月19日还款:借:银行存款 58 000财务费用 500贷:应收账款—乙公司 58 500若乙公司10月29日还款:借:银行存款 58 500贷:应收账款—乙公司 58 500(2)伊人公司(净价法):10月1日借:应收账款—乙公司 57 500贷:主营业务收入 49 000 应交税费—应交增值税(销项税额) 8 500 若乙公司10月9日还款:借:银行存款 57 500贷:应收账款—乙公司 57 500若乙公司10月19日还款:借:银行存款 58 000贷:应收账款—乙公司 57 500财务费用 500若乙公司10月29日还款:借:银行存款 58 500贷:应收账款—乙公司 57 500财务费用 1 000(3)乙公司(总价法):10月1日借:在途物资 50 000 应交税费—应交增值税(进项税额) 8 500贷:应付账款—乙公司 58 500 若乙公司10月9日还款:借:应付账款—乙公司 58 500贷:银行存款 57 500财务费用 1 000若乙公司10月19日还款:借:应付账款—乙公司 58 500贷:银行存款 58 000财务费用 500若乙公司10月29日还款:借:应付账款—乙公司 58 500贷:银行存款 58 500(4)乙公司(净价法):10月1日借:在途物资 49 000应交税费—应交增值税(进项税额) 8 500贷:应付账款—乙公司 57 500 若乙公司10月9日还款:借:应付账款—乙公司 57 500贷:银行存款 57 500若乙公司10月19日还款:借:应付账款—乙公司 57 500贷:银行存款 57 000财务费用 500若乙公司10月29日还款:借:应付账款—乙公司 57 500财务费用 1 000贷:银行存款 58 500第三章存货知识题和能力题(答案要点及解题思路可参见教材内容):略技能题:1、借:在途物资 201 000应交税费—应交增值税(进项税额) 34 000贷:银行存款 235 0002、(1)月末估价入账:借:原材料 100 000贷:应付账款 100 000(2)次月初红字冲回借:原材料100 000贷:应付账款100 000(3)次月6日借:原材料 102 000应交税费—应交增值税(进项税额) 17 000贷:银行存款 119 0003、(1)8日,借:预付账款—丁公司 60 000贷:银行存款 60 000(2)20日,借:原材料 81 500应交税费—应交增值税(进项税额) 13 600贷:预付账款—丁公司 95 100 同时,借:预付账款—丁公司 35 100贷:银行存款 35 100或者合并做以下处理:借:原材料 81 500应交税费—应交增值税(进项税额) 13 600贷:预付账款—丁公司 60 000银行存款 35 1004、(1)总价法购入材料时:借:在途物资 100 000应交税费—应交增值税(进项税额) 17 000贷:应付账款—乙公司 117 000 若在10天内付款:借:应付账款—乙公司 117 000贷:银行存款 115 000财务费用 2 000若超过10天付款:借:应付账款—乙公司 117 000贷:银行存款 117 000(2)净价法购入材料时:借:在途物资 98 000 应交税费—应交增值税(进项税额) 17 000贷:应付账款—乙公司 115 000 若在10天内付款:借:应付账款—乙公司 115 000贷:银行存款 115 000若超过10天付款:借:应付账款—乙公司 115 000财务费用 2 000贷:银行存款 117 0005、(1)拨付原材料时,借:委托加工物资 60 000贷:原材料 60 000(2)支付加工费时,借:委托加工物资 20 000贷:银行存款 20 000(3)支付税金时,借:应交税费—应交增值税(进项税额) 3 400—应交消费税 8 000贷:银行存款 11 400(4)收回加工物资时,借:原材料—A材料 80 000贷:委托加工物资 80 0006、(1)10日进货时,借:材料采购 102 000应交税费—应交增值税(进项税额) 17 000贷:银行存款 119 000 (2)10月2日材料入库:借:原材料 100 000贷:材料采购 100 000同时,借:材料成本差异 2 000贷:材料采购 2 000或者合并做以下会计处理:借:原材料 100 000材料成本差异 2 000贷:材料采购 102 000(3)10月20日进货:借:材料采购 205 000应交税费—应交增值税(进项税额) 34 000贷:应付票据 200 000应付账款 39 000(4)10月22日第二批材料入库:借:原材料 220 000贷:材料采购 220 000同时,借:材料采购 15 000贷:材料成本差异 15 000或者合并做以下会计处理:借:原材料 220 000贷:材料采购 205 000材料成本差异 15 0007、(1)购入存货:借:在途物资 2 000 000应交税费—应交增值税(进项税额) 340 000贷:银行存款等 2 340 000借:库存商品 2 600 000贷:在途物资 2 000 000商品进销差价 600 000(2)销售时,借:银行存款等 3 276 000贷:主营业务收入 2 800 000应交税费—应交增值税(销项税额) 476 000(3)结转成本借:主营业务成本 2 800 000贷:库存商品 2 800 000(4)结转已销商品进销差价进销差价率=(400 000+600 000)÷(800 000+2 600 000)=29.4%已销商品进销差价=2 800 000×29.4%=823 200已销商品成本=2 800 000-823 200=1 976 800借:商品进销差价 823 200贷:主营业务成本 823 2008、(1)2010年借:资产减值损失—计提存货跌价准备 200 000贷:存货跌价准备 200 000(2)2011年借:资产减值损失—计提存货跌价准备 100 000(1 800 000-1 700 000)贷:存货跌价准备 100 000(3)2012年借:存货跌价准备 240 000(1 940 000-1 700 000)贷:资产减值损失—计提存货跌价准备 240 000(4)2013年借:存货跌价准备 60 000(2 000 000-1 940 000)贷:资产减值损失—计提存货跌价准备 60 000第四章金融资产知识题(答案要点可参见教材内容):略技能题:1、(1)2×11年 5 月 10 日借:交易性金融资产——成本600应收股利 20投资收益 6贷:银行存款 6262×11年5 月 30 日借:银行存款20贷:应收股利 202×11 年 6 月 30 日借:交易性金融资产——公允价值变动40贷:公允价值变动损益 402×11年 8 月 10 日借:应收股利 40贷:投资收益 402×11年 8 月 20 日借:银行存款40贷:应收股利 402×11年12 月 31 日借:交易性金融资产——公允价值变动80贷:公允价值变动损益 802×12年 1 月 3 日借:银行存款630投资收益 90贷:交易性金融资产——成本 600——公允价值变动 120同时:借:公允价值变动损益 120贷:投资收益 120(2)累计损益=120+40-6-90=642、应收利息=面值×票面利率投资收益=债券期初摊余成本×实际利率“持有至到期投资—利息调整”即为“应收利息”和“投资收益”的差额。

财务会计学课后答案、第五版(戴德明

财务会计学课后答案、第五版(戴德明)第2 章货币资金和应收款项1.银行存款余额调节表银行存款日记账余额165974 银行对账单余额180245 加:银行已收10900 加:企业已收8000 减:银行已付115 减:企业已付13200银行多计利息1714调节后余额175045 调节后余额1750452.(1)借:其他货币资金-外埠存款400000贷:银行存款400000(2)借:其他货币资金-银行汇票存款15000 贷:银行存款15000(3)借:原材料300000应交税费51000贷:其他货币资金-外埠存款351000(4)借:原材料10000应交税费1700贷:其他货币资金-银行汇票存款11700(5)借:银行存款49000贷:其他货币资金-外埠存款49000(6)借:银行存款3300贷:其他货币资金-银行汇票存款33003.总价法5 月3 日借:应收账款66690贷:主营业务收入57000应交税费96905 月18 日借:银行存款66023.1财务费用666.9贷:应收账款666905 月19 日120×100×0.95=11400 11400×0.17=1938(11400+1938)×1%=133.38借:主营业务收入11400应交税费1938贷:银行存款13204.62财务费用133.38净价法57000×(1+17%)=6669066690×2%=1333.85 月3 日借:应收账款65356.2贷:主营业务收入55666.2应交税费96905 月18 日借:银行存款66023.1贷:应收账款65356.2财务费用666.95 月19 日借:主营业务收入11133.24应交税费1938财务费用133.38贷:银行存款13204.624.2009 年借:资产减值损失10000贷:坏账准备100002010 年借:坏账准备4000贷:应收账款4000借:资产减值损失8000贷:坏账准备80002011 借:坏账准备20000贷:应收账款20000借:应收账款3000贷:坏账准备3000借:资产减值损失12000贷:坏账准备12000第三章1.(1)借:在途物资-甲10300应交税费1700贷:银行存款12000(2)借:原材料-甲10300贷:在途物资-甲10300(3)乙货款30000丙货款20000运费分配率=1000/(300+200)=2保险费分配率=1500/(30000+20000)=0.03 乙的成本=30000+600×(1-7%)+900=31458 丙的成本=20000+400×(1-7%)+600=20972 借:在途物资-乙31458-丙20972应交税费8570贷:银行存款61000(4)借:原材料-乙 31458-丙20972 贷:在途物资-乙31458-丙20972 (5)借:在途物资-甲20000应交税费3400 贷:银行存款23400(6)借:原材料-乙9000 贷:在途物资9000(7)借:原材料-丁30000 贷:应付账款300002.(1)借:在途物资30930应交税费5170贷:银行存款36100(2)借:库存商品57000 贷:在途物资30930商品进销差价26070(3)借:银行存款60000 贷:主营业务收入60000 借:主营业务收入60000贷:库存商品60000(4)60000/(1+17%)=5128251282×17%=8717.95借:主营业务收入8717.95贷:应交税费8717.95(5)商品进销差价率=(9700+26070)/(43000+570000×100%=35.77%已销商品进销差价=60000×35.77%=21462借:商品进销差价21462贷:主营业务成本214623.(1)甲材料可变现净值=510-9-200=301账面价值=300未发生减值。

《财务会计学》课后习题及答案

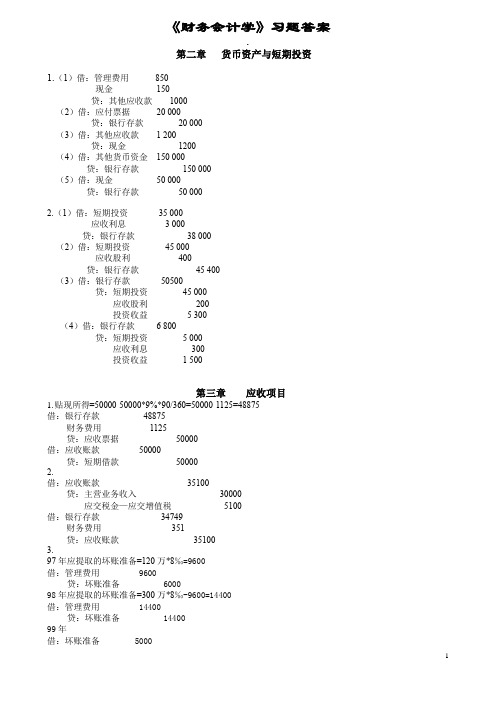

《财务会计学》习题答案.第二章货币资产与短期投资1.(1)借:管理费用850现金150贷:其他应收款1000(2)借:应付票据20 000贷:银行存款20 000(3)借:其他应收款 1 200贷:现金1200(4)借:其他货币资金150 000贷:银行存款150 000(5)借:现金50 000贷:银行存款50 0002.(1)借:短期投资35 000应收利息 3 000贷:银行存款38 000(2)借:短期投资45 000应收股利400贷:银行存款45 400(3)借:银行存款50500贷:短期投资45 000应收股利200投资收益 5 300(4)借:银行存款 6 800贷:短期投资 5 000应收利息300投资收益 1 500第三章应收项目1.贴现所得=50000-50000*9%*90/360=50000-1125=48875借:银行存款48875财务费用1125贷:应收票据50000借:应收账款50000贷:短期借款500002.借:应收账款35100贷:主营业务收入30000应交税金—应交增值税5100借:银行存款34749财务费用351贷:应收账款351003.97年应提取的坏账准备=120万*8‰=9600借:管理费用 9600贷:坏账准备 600098年应提取的坏账准备=300万*8‰-9600=14400借:管理费用 14400贷:坏账准备 1440099年借:坏账准备 5000贷:应收账款 500099年应提取的坏账准备=250万*8‰-19000=1000借:管理费用 1000贷:坏账准备 10002000年借:应收账款 2000贷:坏账准备 2000借:应收账款 1000贷:坏账准备 10002000年应提取的坏账准备=190万*8‰-20000=-6800借:坏账准备 6800贷:管理费用 68004.借:应收票据 234000贷:主营业务收入 200000应交税金—应交增值税(销项税额) 34000到期值=234000+234000*10%*96/360=234000+6240=240240到期日=3月21天+4月30天+5月31天+6月14天=96天6月14日为到期日贴现期=4月14天+5月31天+6月14天=59天贴现所得=240240-240240*12%*59/360=240240-4724.72=235515.28 借:银行存款 235515.28贷:应收票据 234000财务费用 1515.28借:应收账款 240240贷:银行存款 240240借:银行存款 240240贷:应收账款 240240第四章存货1.(1).借:原材料40000应交税金--增值税(进)6800贷:应付票据46800(2). 借:原材料50300应交税金--增值税(进)800贷:应付账款58500银行存款300(3). 借:在途物资80800应交税金--增值税(进)13600贷:银行存款94400(4). 借:应付账款58500贷:银行存款57500财务费用1000 50000*2%(5). 借:原材料80800贷:在途物资808002. 发出金额结存金额(1)加权平均法 4 550 4 550(2)移动加权平均法 4 364 4 736(3)先进选出法 4 200 4 900(4)后进选出法 4 700 4 4003.(1)借:物资采购8200应交税金--增值税1394贷:银行存款9594借:原材料10000贷:物资采购10000借:物资采购1800贷:材料成本差异1800(2)借:生产成本25000贷:原材料25000(3)借:物资采购32000应交税金--增值税5440贷:预付账款37440借:预付账款7440贷:银行存款7440借:原材料30000贷:物资采购30000借:材料成本差异2000贷:物资采购2000(4)借:生产成本40000贷:原材料40000(5)借:物资采购18400应交税金--增值税3060贷:银行存款21460(6)借:原材料20000贷:物资采购20000借:物资采购1600贷:材料成本差异1600(7)借:管理费用5000贷:原材料5000(8)650-1800+2000-1600差异率=----------------------------------×100%=-0.75%40000+10000+30000+20000借:生产成本-487.50管理费用-37.50贷:材料成本差异-525(9)计算月末结存材料的实际成本:月末结存材料的计划成本=(800+1200-1400)*50=30 000月末结存材料的成本差异=650-1400-525= -225 或=30 000* -0.75%= -225月末结存材料的实际成本=30 000-225=297754. 4月销售成本=71000×(1-8%)=653204月末结存商品成本=84000+55000-65320=736805月销售成本=76000×(1-8%)=699205月末结存商品成本=73680+63000-69920=667606月末结存商品成本=644406月销售成本=84000+55000+63000+59000-64440-65320-69920=61320(71000+76000+69000)-(65320+69920+61320)第二季度实际毛利率=------------------------------------------×100%=9% 71000+76000+690005.(1)借:物资采购 30000应交税金--增值税(进) 5100贷:银行存款 35100借:库存商品 41000贷:物资采购 30000商品进销差价 11000(2)借:物资采购 45000应交税金--增值税(进) 7650营业费用 500贷:银行存款 53150(3)借:银行存款 74880贷:主营业务收入 64000应交税金--增值税(销) 10880借:主营业务成本 74880贷:库存商品 74880(4)借:库存商品 58500贷:物资采购 45000商品进销差价 13500(5)借:物资采购 60000应交税金--增值税(进)10200贷:银行存款 70200借:库存商品 80000贷:物资采购 60000商品进销差价 20000(6)借:库存商品 3000贷:商品进销差价 3000(7)借:银行存款 58500贷:主营业务收入 50000应交税金--增值税(销) 8500借:主营业务成本 58500贷:库存商品 58500(8)可供分配的商品进销差价=5670+11000+13500+20000+3000=53 170 本期已销商品零售价=58 500+74 880=133 380期末结存商品零售价=71 12053 170差价率------------------ = 26%133 380+71 120本期销售商品实现的进销差价=(74880+58500)×26%=34678.80借:商品进销差价 34678.80贷:主营业务成本 34678.80结存商品未实现的进销差价=53 170-34678.80=18491.20结存商品的实际成本=71120-18491.20=52628.80贷:存货跌价准备 4975第五章长期投资1.(1)计算投资成本成交价(50 000×24.24) 1 212 000加:税费 6 400投资成本 1 218 400(2)购入时的会计分录借:长期股权投资——股票投资(开通公司投资成本) 1 218 400贷:银行存款 1 218 400(3)开通公司宣告分派1998年现金股利借:应收股利 20 000(50 000× 0.40)贷:长期股权投资——股票投资(开通公司投资成本) 20 000(4)开通公司宣告分派1999年现金股利兴华公司1999年应享有的投资收益 =50 000×4×(10/12)=166 667(元)兴华公司分派现金股利应冲减的投资成本=50 000×5—166 667 = 83 333(元)借:应收股利 250 000(50 000×5)贷:长期股权投资—股票投资(开通公司投资成本) 83 333投资收益 166 6672.(1)计算投资成本成交价 1 400 000加:税费 3 600减:应收股利150 000投资成本 1 253 600购入时的会计分录借:长期股权投资——股票投资(丙企业投资成本) 1 253 600应收股利150 000贷:银行存款 1 403 600结转投资差额借:长期股权投资——股票投资(丙企业股权投资差额)128 600贷:长期股权投资——股票投资(丙企业投资成本)128 600借:银行存款150 000贷:应收股利150 000(2)乙企业宣告分派股利借:应收股利—乙企业320 000贷:长期股权投资——股票投资(乙企业损益调整)320 000确认投资收益借:长期股权投资——股票投资(乙企业损益调整)640 000贷:投资收益640 000(4)确认对丙企业投资收益借:长期股权投资——股票投资(丙企业损益调整)112 500(600000×25%×9÷12)贷:投资收益112 500(5)摊销股权投资差额借:投资收益9645贷:长期股权投资——股票投资(丙企业股权投资差额)9645(12 8600÷10×9÷12) ÷123.(1)①购入债券借:长期债权投资——债券投资—(面值) 160 000长期债权投资——债券投资—(溢价) 10 800贷:银行存款 170 800②2000年12月31日结算应收利息、摊销溢价直线法摊销溢价票面利息=160000×10%×6÷12=8000(元)摊销溢价=10800÷(4×2) =1350(元)投资收益=8000—1351 =6650(元)借:应收利息 8 000贷:长期债权投资——债券投资(溢价) 1 350投资收益 6 650以后3年半中,每年12月31日和6月30日同上。

人大版财务会计学第四版(戴德明主编)课后练习答案WORD版

一、思考题1、我国的货币资金内部控制制度一般应包含的内容:(1)货币资金收支业务的全过程分工完成、各负其责(2)货币资金收支业务的会计处理程序制度化(3)货币资金收支业务与会计记账分开处理(4)货币资金收入与货币资金支出分开处理(5)内部稽核人员对货币资金实施制度化检查2、企业可以使用现金的范围:(1)职工工资、津贴(2)个人劳动报酬(3)根据国家规定颁发给个人的科学技术、文化艺术、体育等各项奖金(4)各种劳保、福利费用以及国家规定的对个人的其他支出等(5)向个人收购农副产品和其他物资的价款(6)出差人员必须随身携带的差旅费(7)结算起点(现行规定为1000元)以下的零星支出(8)中国人民银行确定需要支付现金的其他支出二、练习题(1)5月2日借:其他货币资金——外埠存款400 000贷:银行存款400 000(2)5月8日借:其他货币资金——银行汇票15 000贷:银行存款15 000(3)5月19日借:原材料300 000应交税费——应交增值税(进项税额)51 000贷:其他货币资金——外埠存款315 000(4)5月20日借:原材料10 000应交税费——应交增值税(进项税额) 1 700贷:其他货币资金——银行汇票11 700(5)5月21日借:银行存款49 000贷:其他货币资金——外埠存款49 000(6)5月22日借:银行存款 3 300贷:其他货币资金——银行汇票 3 3003、编制会计分录(1)借:交易性金融资产——M公司股票——成本20 000投资收益——交易性金融资产投资收益480贷:其他货币资金——存出投资款20 480 (2)20XX年12月31日借:交易性金融资产——M公司股票——公允价值变动 4 000贷:公允价值变动损益——交易性金融资产公允价值变动损益 4 000 (3)20XX年1月25日借:其他货币资金——存出投资款32 000贷:交易性金融资产——M公司股票——成本20 000 交易性金融资产——M公司股票——公允价值变动 4 000投资收益——交易性金融资产投资收益8 000 借:公允价值变动损益——交易性金融资产公允价值变动损益 4 000贷:投资收益——交易性金融资产投资收益 4 000一、思考题1、总价法和净价法优缺点:(1)总价法优点:以总价法核算时,入账的销售收入与销货发票所记载的主营业务收入相符,便于管理;可以提供企业为了及时汇款而发生的现金折扣数额,便于报表使用者了解企业有关应收账款管理的政策。

财务会计学第五版 课后答案

财务会计学参考答案(人大第5版)2010第2章P54练习题1、银行存款余额调节表2009年3月31日项目金额项目金额银行日记账余额加:银已收企未收减:银已付企未付165974 10900 115 1714 银行对账单余额加:企已收银未收减:企已付银未付180245 8000 13200 调节后余额175045 调节后余额1750452题、(1)5.2 借:其他货币资金-外埠存款400000 贷:银行存款400000(2)5.8 借:其他货币资金-银行汇票存款1500 贷:银行存款15000(3)5.19 借:原材料300000 应交税费51000 贷:其他货币资金-外埠存款351000(4)5.20 借:原材料10000 应交税费1700 贷:其他货币资金-银行汇票存款11700(5)5.21 借:银行存款49000 贷:其他货币资金-外埠存款49000 (6)5.22 借:银行存款3300 贷:其他货币资金-银行汇票存款33003 题、2009.5.3销售时借:应收账款-乙企业66690 贷:主营业务收入57000 应交税费-应交增值税(销项税额)9690 2009.5.18收到货款时借:银行存款66023.1 财务费用666.9 贷:应收账款-乙企业66690 2009.5.19退货100件借:主营业务收入11400 应交税费-应交增值税(销项税额)1938 贷:银行存款13204.62 财务费用133.384 题、2009年末借:资产减值损失-坏账损失10000 贷:坏账准备10000 2010年发生坏账时借:坏账准备4000 贷:应收账款4000 2010年末借:资产减值损失-坏账损失8000 贷:坏账准备8000 2011年发生坏账时借:坏账准备20000 贷:应收账款20000 2011年收回坏账借:应收账款3000 贷:坏账准备3000 同时借:银行存款3000 贷:应收账款3000 2011年末借:资产减值损失-坏账损失12000 贷:坏账准备12000第3章存货第4章P95练习题1(1)借:在途物资–甲材料10300 应交税费-应交增值税(进项税额)1700 贷:银行存款12000 (2)借:原材料-甲材料10300 贷:在途物资-甲材料10300 (3)借:在途物资-乙材料31458 -丙材料20972 应交税费-应交增值税(进项税额)8570 贷:银行存款61000 (4)借:原材料-乙材料31458 -丙材料20972 贷:在途物资-乙材料31458 -丙材料20972 (5)借:在途物资-甲材料20000 应交税费-应交增值税(进项税额)3400 贷:银行存款23400 (6)借:原材料-乙材料9000 贷:在途物资-乙材料9000 (7)借:原材料-丁材料30000 贷:应付账款30000 下月初借:原材料-丁材料30000 贷:应付账款300004 (1)2009年末借:资产减值损失-存货跌价损失5000 贷:存货跌价准备5000 (2)2010年末借:资产减值损失-存货跌价损失3000 贷:存货跌价准备3000 (3)2011年末借:存货跌价准备5000 贷:资产减值损失-存货跌价损失5000 (4)2012年末借:存货跌价准备3000 贷:资产减值损失-存货跌价损失30005(补充):原材料按计划成本核算某工业企业为增值税一般纳税企业,材料按计划成本计价核算。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第2章货币资金和应收款项2.(1)借:其他货币资金-外埠存款400000贷:银行存款400000(2)借:其他货币资金-银行汇票存款15000贷:银行存款15000(3)借:原材料300000应交税费51000贷:其他货币资金-外埠存款351000(4)借:原材料10000应交税费1700贷:其他货币资金-银行汇票存款11700(5)借:银行存款49000贷:其他货币资金-外埠存款49000(6)借:银行存款3300贷:其他货币资金-银行汇票存款33003.总价法5月3日借:应收账款66690贷:主营业务收入57000应交税费96905月18日借:银行存款66023.1财务费用666.9贷:应收账款666905月19日120×100×0.95=11400 11400×0.17=1938 (11400+1938)×1%=133.38借:主营业务收入11400应交税费1938贷:银行存款13204.62财务费用133.38净价法57000×(1+17%)=6669066690×2%=1333.85月3日借:应收账款65356.2贷:主营业务收入55666.2应交税费96905月18日借:银行存款66023.1贷:应收账款65356.2财务费用666.95月19日借:主营业务收入11133.24应交税费1938财务费用133.38贷:银行存款13204.624.2009年借:资产减值损失10000贷:坏账准备100002010年借:坏账准备4000贷:应收账款4000借:资产减值损失8000贷:坏账准备80002011 借:坏账准备20000贷:应收账款20000借:应收账款3000贷:坏账准备3000借:资产减值损失12000贷:坏账准备12000第三章1.(1)借:在途物资-甲10300应交税费1700贷:银行存款12000(2)借:原材料-甲10300贷:在途物资-甲10300(3)乙货款30000丙货款20000运费分配率=1000/(300+200)=2保险费分配率=1500/(30000+20000)=0.03乙的成本=30000+600×(1-7%)+900=31458丙的成本=20000+400×(1-7%)+600=20972借:在途物资-乙31458-丙20972应交税费8570贷:银行存款61000(4)借:原材料-乙31458-丙20972贷:在途物资-乙31458-丙20972(5)借:在途物资-甲20000应交税费3400贷:银行存款23400(6)借:原材料-乙9000贷:在途物资9000(7)借:原材料-丁30000贷:应付账款300002.(1)借:在途物资30930应交税费5170贷:银行存款36100(2)借:库存商品57000贷:在途物资30930商品进销差价26070(3)借:银行存款60000贷:主营业务收入60000借:主营业务收入60000贷:库存商品60000(4)60000/(1+17%)=5128251282×17%=8717.95借:主营业务收入8717.95贷:应交税费8717.95(5)商品进销差价率=(9700+26070)/(43000+570000×100%=35.77% 已销商品进销差价=60000×35.77%=21462借:商品进销差价21462贷:主营业务成本214623.(1)甲材料可变现净值=510-9-200=301账面价值=300未发生减值。

(2)乙产品有合同部分:账面价值1000万可变现净值=1.3万×1000-230万=1070万未发生减值无合同部分:账面价值=3000万可变现净值=3000万-70万=2930万确认减值损失70万。

借:资产减值损失70万贷:存货跌价准备70万4.(1)借:资产减值损失5000贷:存货跌价准备5000(2)借:资产减值损失3000贷:存货跌价准备3000(3)借:资产减值损失(5000)贷:存货跌价准备(5000)(4)借:资产减值损失(3000)贷:存货跌价准备(3000)第四章1.(1)借:交易性金融资产-成本20000投资收益100贷:其他货币资金20100 (2)借:交易性金融资产-公允价值变动4000 贷:公允价值变动损益4000 (3)对于股票股利不需进行会计处理(4)借:其他货币资金16000贷:交易性金融资产-成本10000-公允价值变动2000投资收益4000 借:公允价值变动损益2000贷:投资收益2000(5)(4000+1200)/2×8-12000=8800借:交易性金融资产-公允价值变动8800贷:公允价值变动损益88002.(1)借:可供出售金融资产-成本323000贷:其他货币资金323000 (2)借:可供出售金融资产-公允价值变动17000 贷:资本公积17000 (3)借:其他货币资金90000贷:可供出售金融资产-成本80750-公允价值变动4250投资收益5000 借:资本公积4250贷:投资收益4250(4)2010年公允价值=1.5×30000=45000确认资产减值损失=323000-80750-45000=197250公允价值变动=8.5×30000-45000=210000借:资产减值损失197250资本公积12750贷:可供出售金融资产-公允价值变动210000 (5)借:可供出售金融资产-公允价值变动15000 贷:资本公积15000第五章1.购入时,借:持有至到期投资-面值100000贷:银行存款91889持有至到期投资-利息调整8111 2006年6月30日,收到利息时借:银行存款3000持有至到期投资-利息调整676贷:投资收益36762.借:持有至到期投资-面值80000-利息调整4400贷:银行存款84400到期值=80000+80000×12%×4=11840043.借:长期股权投资500000贷:其他货币资金500000(1)借:应收股利10000贷:长期股权投资10000(2)借:应收股利35000长期股权投资5000贷:投资收益40000(3)借:其他货币资金35000贷:应收股利350004. 借:长期股权投资-成本5000000贷:其他货币资金50000001500万×30%=450万(1)借:应收股利300000贷:长期股权投资-损益调整300000(2)200 万-100万÷20=195万借:长期股权投资-损益调整585000贷:投资收益585000(3)借:长期股权投资-所有者权益其他变动90000贷:资本公积-其他资本公积90000 第六章固定资产475×25%=118.75(475-100)÷3=12520×1年折旧=500/12×5=20820×2年折旧=500/12×7+375/12×5=44820×3年折旧=375/12×7+281/12×5=33620×4年折旧=281/12×7+211/12×5=25220×5年折旧=211/12×7+158/12×5=18920×6年折旧=158/12×7+125/12×5=14420×7年折旧=125/12×7+125/12×5=12520×8年折旧=125/12×7+125/12×2=94累计折旧=1796借:固定资产清理204万累计折旧1796万贷:固定资产2000万借:固定资产清理20万贷:银行存款20万借:银行存款351万贷:固定资产清理300万应交税费51万借:固定资产清理76万贷:营业外收入76万2.借:在建工程950累计折旧200资产减值准备 50贷:固定资产 1200借:在建工程 200贷:工程物资 200借:在建工程 30贷:原材料 30借:在建工程 80贷:应付职工薪酬 80借:在建工程 50贷:生产成本-辅助生产成本 50借:固定资产 1310贷:在建工程 131020×6年11月-20×7年10月,(1310-50)×(5/15)=420 20×7年11月-20×8年10月,(1310-50)×(4/15)=336 20×7年折旧=420/12×10+336/12×2=406第七章无形资产1.借:无形资产 200贷:银行存款 2002006年借:管理费用 20贷:累计摊销 202007、2008年(200-20)÷6=30借:管理费用 30贷:累计摊销 302008年计提减值准备=200-80-100=20借:资产减值损失 20贷:无形资产减值准备 202009年 100÷4=25借:管理费用 25贷:累计摊销 25借:银行存款 80累计摊销 105无形资产减值准备 20贷:应交税费-应交营业税 4无形资产 200营业外收入 12.借:研发支出-费用化支出 300贷:应付职工薪酬 100银行存款 200借:研发支出-资本化支出 600-费用化支出 100贷:应付职工薪酬 200银行存款 500借:管理费用 400贷:研发支出-费用化支出 400借:无形资产 610贷:研发支出-资本化支出 600银行存款 103.借:固定资产 5000贷:银行存款 5000借:管理费用 100贷:累计折旧 100借:投资性房地产-成本 4850累计折旧 100公允价值变动损益 50贷:固定资产 5000 借:银行存款 150贷:其他业务收入 150借:公允价值变动损益 50贷:投资性房地产-公允价值变动 50 借:银行存款 4780贷:其他业务收入 4780借:其他业务成本 4800 投资性房地产-公允价值变动 50 贷:投资性房地产-成本 4850 借:其他业务成本 100贷:公允价值变动损益 100第八章流动负债1.(1)借:原材料200930应交税费-应交增值税34070贷:银行存款235000(2)借:原材料8700应交税费-应交增值税1300贷:银行存款10000(3)借:在建工程23400贷:原材料20000应交税费-应交增值税(进项税额转出)3400(4)借:长期股权投资702000贷:其他业务收入600000应交税费-应交增值税102000借:其他业务成本500000贷:原材料500000(5)借:应收账款468000贷:主营业务收入400000应交税费-应交增值税68000借:主营业务成本360000贷:库存商品360000(6)借:在建工程48500贷:库存商品40000应交税费-应交增值税8500(7)借:待处理财产损溢35100贷:原材料30000应交税费-应交增值税(进项税额转出)5100借:管理费用35100贷:待处理财产损溢35100(8)借:应交税费-应交增值税(已交税金)80000贷:银行存款80000(9)销项税额=102000+68000+8500=178500进项税额=34070+1300=35370进项税额转出=3400+5100=8500应交增值税=151630借:应交税费-应交增值税(转出未交增值税)71630贷:应交税费-未交增值税716302.借:委托加工物资170000贷:原材料170000委托加工材料的组成计税价格=(170000+10000)÷(1-10%)=200000 应交消费税=200000×10%=20000借:委托加工物资30000应交税费-应交增值税1700贷:银行存款31700借:原材料200000贷:委托加工物资200000借:银行存款2574000贷:其他业务收入220000应交税费-应交增值税37400借:其他业务成本200000贷:原材料200000第九章非流动负债1. 10500=10000×DF(r,5)+10000×4%×ADF(r,5)10462=10000×DF(3%,5)+10000×4%×ADF(3%,5)10945.2=10000×DF(2%,5)+10000×4%×ADF(2%,5)借:银行存款10500贷:应付债券-面值10000-利息调整50007年末借:财务费用306.60应付债券-利息调整93.40贷:银行存款40008年末借:财务费用303.87应付债券-利息调整96.13贷:银行存款40009年末借:财务费用301.07应付债券-利息调整98.93贷:银行存款40010年末借:财务费用298.18应付债券-利息调整101.82贷:银行存款40011年末借:财务费用290.28应付债券-利息调整109.72贷:银行存款40012年初借:应付债券-面值10000贷:银行存款100002.(1)计算2007年专门借款利息费用资本化金额专门借款利息=2000×5%+1500×6%×6/12+1000×4%×3/12=155 短期投资收益=1500×0.3%×3+500×0.3%×3=18利息资本化金额=155-18=137(2)一般借款利息费用资本化金额资本化率=(1000×4%+10000×5%×6/12)/(1000+10000×6/12)=4.83%一般借款累计资产支出加权平均数=500×6/12+1000×3/12=500利息资本化金额=500×4.83%=24.15按季度计算:专门借款资本化利息第一季度:2000万×5%×3/12-1500万×3×0.3%=11.5万第二季度:2000万×5%×3/12-500万×3×0.3%=20.5万第三季度:2000万×5%×3/12+1500万×6%×3/12=47.5万第四季度:2000万×5%×3/12+1500万×6%×3/12+1000万×4%×3/12=57.5万一般借款资本化利息第一、二季度没有占用一般借款利息1000万×4%=40万10000万×5%×6/12=250万资本化率=(40+250)/(1000+10000×6/12)=290/6000=4.83%第三季度:(4000-3500)×4.83%×3/12=6.0375第四季度:(6000-4500)×4.83%×3/12=18.1125第十章所有者权益1.2007年提取盈余公积=200×10%=20可供分配利润=200-20=180应支付优先股利润=5000×6%=300实际支付180,未分派1202008年提取盈余公积= 2875×10%=287.5可供分配利润=2875-287.5=2587.5补付2007年优先股股利120万2008年优先股股利5000×6%=300剩余可供分配利润=2587.5-120-300=2167.5普通股每股股利=(2167.5+300)÷(30000+5000)=0.0705普通股股利=0.075×300000=2115优先股剩余股利=0.075×5000-300=52.5优先股股利总额=120+300+52.5=472.5优先股每股股利=472.5÷5000=0.0945第十一章收入、费用与利润1(1)2007年12月5日借:银行存款180万贷:预收账款180万借:发出商品380万贷:库存商品380万2007年12月31日,电梯安装为销售合同的重要组成部分,风险报酬并未转移,因而不能确认收入。