实例:主成分赋权法

多指标综合评价中赋权方法评析

多指标综合评价中赋权方法评析在多指标综合评价中,赋权方法的选择对于评价结果的准确性和可靠性具有重要影响。

本文将介绍多指标综合评价中常见的赋权方法,并对其优缺点进行分析,旨在为实际应用中合理选择赋权方法提供参考。

多指标综合评价是指通过多个相互关联的指标来评价某一对象或系统的整体性能。

赋权方法是指根据各指标对整体评价的重要性程度,给予相应的权重,以便在综合评价时体现各指标的重要性差异。

常见的赋权方法包括主观赋权法和客观赋权法。

主观赋权法是根据专家的经验、知识和判断力,对各指标赋予相应的权重;客观赋权法则根据指标之间的相关关系或变异程度等客观信息确定权重。

主观赋权法的优点在于能够充分反映专家的经验和判断力,适用于具有不确定性和复杂性的评价问题。

但是,主观赋权法也容易受到专家主观意识的影响,导致赋权结果缺乏客观性和公正性。

客观赋权法的优点在于能够根据客观信息来确定权重,避免主观赋权法的主观性和片面性。

但是,客观赋权法往往忽略了专家的经验和判断力,无法充分反映各指标对评价目标的重要程度。

在实际应用中,可以根据具体问题的特点选择合适的赋权方法。

例如,对于具有较强主观性的评价问题,可以选择主观赋权法来赋予各指标权重;对于客观性较强的评价问题,可以选择客观赋权法来确定权重。

另外,也可以将主观赋权法和客观赋权法相结合,形成一种综合赋权方法,以充分利用两者的优点,避免其缺点。

在多指标综合评价中,赋权方法的选择应根据具体问题的特点进行判断。

在实际应用中,应充分考虑各种赋权方法的优缺点,合理选择和应用,以提高评价结果的准确性和可靠性。

下一步研究方向是多指标综合评价中赋权方法的优劣比较和组合应用。

未来可以进一步探索不同赋权方法的组合方式,以更好地体现各指标对整体评价的重要性;也可以研究如何将多指标综合评价应用于实际问题的解决,例如在环境质量评估、经济发展评价等领域的应用。

这将有助于提高多指标综合评价的应用价值和实用性。

在当今复杂的社会和经济环境中,多指标综合评价方法被广泛应用于各个领域,如经济学、环境学、生物学等。

主成分分析案例

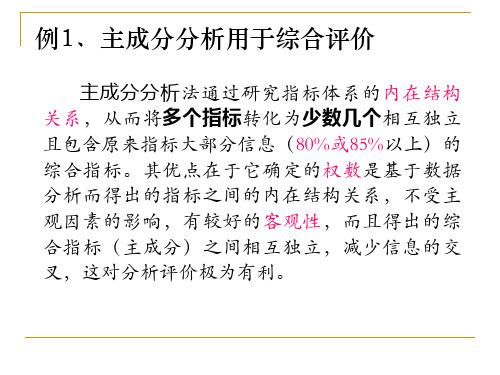

主成分分析 法通过研究指标体系的内在结构 关系,从而将多个指 转化为少数几个 相互独立 且包含原来指标大部分信息(80%或85%以上)的 综合指标。其优点在于它确定的权数是基于数据 分析而得出的指标之间的内在结构关系,不受主 观因素的影响,有较好的客观性,而且得出的综 合指标(主成分)之间相互独立,减少信息的交 叉,这对分析评价极为有利。

81.05

5.37

86.42

4.15

90.57

3、 求特征根所对应的单位特征向量

特征向量 X1 X2 X3 X4 X5 X6 X7 X8 X9 X10 X11 X12 X13 X14 X15 X16 X17

Y1

0.038466 0.276020 0.243654 0.263487 0.180546 0.290834 0.259842 0.280523 0.094233 0.215946 0.292016 0.288268 0.282016 0.259006 0.216793 0.259962 0.212293

将被调查者按性别与年龄分成10组

以组为单位,在每组中每个成员都对100 种食品给 予评分,然后计算每组成员对每种食品评分的平均值。

食 品

1 2 3 . . 100

组号

1

7.8 1.6

. . 3.1

2

5.4 2.8

. 2.8

3

3.9 4.4

. 3.3

4

3.5 4.0

. 3.0

5

3.0 3.5 . .

用 y1 得分来表示食品嗜好程度可有七成把握。 在充分注意到人们普遍的嗜好程度基础上,进一 步考虑到青少年和老年人的嗜好程度,对食品业 的开发方针作出决策时,将有85%的把握。

赋权方法

(2)计算各指标的变异系数的比重作为其权重。

XLL

二、客观赋权方法——主成分分析法

主成分分析法:指标权重等于以主成分的方差贡献率为权 重,对该指标在各主成分线性组合中的系数的加权平均的归一 化。 因此,要确定指标权重需要知道三点: (1)指标在各主成分线性组合中的系数 (2)主成分的方差贡献率 (3)指标权重的归一化

XLL

二、客观赋权方法——熵值法

熵值法步骤:

(1)数据处理

a. 标准化处理

xj x min x max xj x ' ij ; x ' ij x max x min x max x min

其中,xj为第j项指标值,xmax为第j项指标的最大值,xmin为 第j项指标的最小值, x’ij为标准化值。 若所用指标的值越大越好,则选用前一个公式。 若所用指标的值越小越好,则选用后一个公式。

XLL

一、主观赋权方法——AHP法

层次分析法(APH 法)步骤 : (1)构造判断矩阵 (2)权重及一致性检验的计算 参考文献: 层次分析法确定评价指标权重及Excel 计算——曹茂林

XLL

二、客观赋权方法

客观赋权法是利用数理统计的方法将各指标值经过分析处理 后得出权数的一类方法。

根据数理依据,这类方法又分为变异系数法、主成分分析法 、熵值法等。 这类方法根据样本指标值本身的特点来进行赋权,具有较好 的规范性。但其容易受到样本数据的影响,不同的样本会根据同 一方法得出不同的权数。 应用中,当样本各指标独立性很强时,可以选择采用变异系 数法; 而对于样本指标相互之间具有复杂联系的时候,采用熵值法 得出的权数较为理想; 而样本指标过多,计算量过大时,主成份法 无疑是一个很好的选择,使用该方法可以在较好的保持结果的准 确性的前提下,大幅减少工作量,因此该种方法被广泛采用。

指标的权重设计方法

指标的权重设计方法指标权重设计方法是衡量指标在综合评价体系中的重要性和影响力,是构建指标体系的重要环节。

一个合理的权重设计可以使得指标体系更具可信度和准确性。

一般来说,指标权重的设计可以分为主观赋权和客观赋权两种方法。

一、主观赋权方法主观赋权方法是指根据决策者或相关专家的主观经验和承受力来确定指标的权重。

这种方法适用于决策者拥有丰富经验且对评价对象有较深入了解的情况下。

1.层次分析法(AHP)层次分析法是一种常用的主观赋权方法。

它通过构建层次结构,进行两两比较和加权求和,得出指标的权重。

具体步骤如下:(1)确定评价指标体系的层次结构;(2)构建专家判断矩阵,进行两两比较;(3)计算特征向量和最大特征值;(4)计算各层指标的权重。

2. Delphi法Delphi法是指通过专家问卷调查的方式收集专家意见,然后匿名汇总专家对指标重要性的评价结果,最终确定权重。

具体步骤如下:(1)确定评价指标体系;(2)编制问卷,邀请专家进行评价;(3)收集专家意见,逐轮进行匿名汇总,直至收敛;(4)根据汇总结果计算指标的权重。

二、客观赋权方法客观赋权方法是通过统计数据和数学模型来计算指标的权重,具有客观性和可重复性。

这种方法适用于数据丰富、评价对象较大的情况。

1.相对重要性法相对重要性法是通过捕捉各因素之间的相对差异,计算指标的权重。

具体步骤如下:(1)对于每个指标,计算其观测值与总体均值之间的差异;(2)根据差异程度,计算各指标的相对重要性;(3)对各指标的相对重要性进行标准化,得到权重。

2.主成分分析法(PCA)主成分分析法是一种降维技术,通过线性变换将原始指标转化为一组新指标,然后根据新指标对总方差的贡献率来确定权重。

具体步骤如下:(1)对原始指标进行标准化处理;(2)计算相关系数矩阵和特征值;(3)计算特征值的贡献率,选择前几个贡献率较大的特征向量;(4)计算指标的权重。

总之,指标权重的设计方法有很多,根据实际情况选择适合的方法来确定指标的权重。

赋权方法

步骤:

(1)编制专家咨询表。按评价内容的层次、评价指标的定义、 必须的填表说明, 绘制咨询表格。 (2)分轮咨询。根据咨询表对每位专家至少进行两轮反馈, 并 针对反馈结果组织小组讨论, 确定调查内容的结构。经过有控制 的2-4轮咨询后将每轮的专家意见汇总。 (3)结果处理。应用常规的统计分析方法, 分析专家对该项目 研究的关心程度( 回收率)、专家意见的集中程度、专家意见的 协调程度等来筛选指标或描述指标的重要程度( 即权重值)。

XLL

二、客观赋权方法——熵值法

(2)计算指标信息熵值e和信息效用值d

m

ej K yij ln yij i 1

dj 1 ej

式中,K为常数。

某项指标的信息效用价值取决于该指标的信息熵ej与1之间 的差值,它的值直接影响权重的大小,信息效用值越大,对评 价的重要性就越大,权重也就越大。

层次分析法确定评价指标权重及Excel 计算——曹茂林

XLL

二、客观赋权方法

客观赋权法是利用数理统计的方法将各指标值经过分析处理 后得出权数的一类方法。

根据数理依据,这类方法又分为变异系数法、主成分分析法 、熵值法等。

这类方法根据样本指标值本身的特点来进行赋权,具有较好 的规范性。但其容易受到样本数据的影响,不同的样本会根据同 一方法得出不同的权数。

XLL

二、客观赋权方法——熵值法

(3)计算评价指标权重 利用熵值法估算各指标的权重,其本质是利用该指标信息

的价值系数来计算,其价值系数越高,对评价的重要性就越大( 或称权重越大,对评价结果的贡献大)。

保险企业绩效考核的客观赋权综合评分法 ——引入主成分

排名 7 2 3 6 4 1 5 8

得分 8 18 16 10 14 20 12 6

保费收入

数值 565.95 396.82 675.21 215.86 267.85 369.53 147.54 159.73

排名 2 3 1 6 5 4 8 7

得分 18 16 20 10 12 14 6 8

当期满期赔付率

三、主成分分析过程

首先,应选取贡献大、确定性好、敏感度高、人为因素小的考核指标。因此我从保 险企业承保、理赔等方面分别选取了保费收入、保费同比增长率、实收保费、计划达成 率、保费应收率、历年制赔付率、当期满期赔付率、满期综合成本率共 8 个指标(可根 据实际需要加入能够考核的指标)。下表就上述某财险公司是八家分支机构在这 8 个指 标中的数据:

3

1.684 21.050 83.870 1.684 21.050 83.870 2.006 25.076 83.870

4

.695

8.683 92.554

5

.490

6.122 98.676

6

.098

1.221 99.897

7

.008

.103 100.000

8

-1.568E-16

-1.960E15

100.000

1、保险企业的考核指标一般分为承保、理赔和财务三个方面的众多指标,而如果 仅仅择取了其中的少数几个指标,会漏掉许多业务经营信息。

2、各指标得分根据排名赋值,是一种离散给分,对最终结果影响较大。比如 A 公司 和 D 公司在计划达成率方面只相差 0.27 个百分点,指标得分却相差 2 分,再按 0.5 的权 重计算,二者的标准得分相差 1 分。我们从表 2 的各机构综合得分排名可以看出,好几 个机构的综合得分差距都在 1 分以内,1 分的差距对最终排名影响较大。

指标体系赋权方法

指标体系赋权方法

以下是 7 条关于“指标体系赋权方法”的内容:

1. 主观赋权法,这就像是你对一群小伙伴的喜爱程度进行打分一样,全凭你的感觉和判断呀!比如说在选班长的时候,大家根据自己对各个候选人的印象来给他们赋权。

主观赋权法就是这么直接,你的想法最重要!

2. 客观赋权法呢,好比是根据考试成绩来给学生排名,有实打实的数据作依据呢!就像公司根据员工的实际业绩表现来确定他们在指标体系中的权重一样,真实又客观,这才靠谱呀!

3. 层次分析法,哎呀呀,这就如同搭积木,一层一层的建起来,把复杂的问题逐步拆解,最后确定好赋权。

比如评选最佳城市,你会从各个方面进行分析、比较,最终得出权重,是不是很有意思?

4. 模糊综合评价法,哇塞,就好像在大雾天里判断事物,虽然有点模糊不清,但依然能得出个大概呀!像是对一款新菜品的综合评价,各种感觉混合在一起,也能给到赋权呢!

5. 主成分分析法,这简直就是从一堆杂乱的东西中找出最主要的那些呀!比如在众多的市场数据中找出最关键的影响因素来进行赋权,厉害吧?

6. 因子分析法,就像从一箱子玩具中找出相同类型的放在一起,然后根据这些类型来赋权。

比如说分析学生的学习情况,把相关的因素归为一类来考虑赋权呢!

7. 组合赋权法,嘿嘿,这相当于把各种方法都拿来融合一下呀!就好像做菜时,把不同的调料混合在一起,出来的味道更棒呢!比如在一个大项目中,综合运用几种赋权方法,那不是更全面、更准确吗!

我的观点结论就是:不同的指标体系赋权方法都有其独特之处和适用场景,我们要根据具体情况灵活选择和运用呀,这样才能让赋权更合理、更有效!。

基于主成分分析法、层次分析法、均方差权重法,确定的多元指标赋权法

基于主成分分析法、层次分析法、均方差权重法,确定的多元指标赋权法Csy1、对国内常用的多指标测度方法的介绍与评价在20世纪80年代对多指标合成所采用的方法一般是“改进的功效系数法”、“生活质量指数法”和“综合指数法”,这三种方法都是把原始值通过线性转化变成相对数以消除量纲影响,然后采用平均数的方法加以综合。

由于这些常规方法不能消除指标间的相关作用对评价结果的影响,因此在选取评价指标上,既要注意指标的全面性,又要剔除彼此相关的指标,满足这个条件难度较大。

而且从评价结果的唯一性上看,常规方法有时可以保证唯一性,有时则不能。

也有学者尝试把聚类分析和判别分析用于多指标综合评价,但在评价过程中存在较多的需要探讨和商榷的地方,如对于同一样本而言,评价结果具有很大的不唯一性,因此这两种方法更适于指标的预处理(指标分类和选取)工作。

近些年,一些新的多指标综合评价方法被学者们广泛应用,主要是“模糊综合评判方法”、“主成分分析法”、“因子分析法”、“相对最佳标准综合评价法(简称ROSCE模型) ”、“层次分析法”、以及用“离差法、均方差法等”确定权重的多指标综合评价法。

模糊综合评判方法具有许多优点,但它同样不能消除指标间的相关作用对评价结果的影响,而且指标权重属于估价权重即主观赋权,能否充分反映客观实际,需要很好把握。

主成分分析方法与其它综合评价法相比,具有以下优点,一是消除了原始指标之间的相关影响,使计算结果更为精确。

二是降维简化了原始指标体系,且能尽可能地多反映原始指标的统计特性和信息量。

三是在将原始指标变换为主成分的过程中,很容易得到包含信息量的主成分权重,这比人为确定权重工作量小,而且权重是伴随数学变换生成的,不能人为调整,属于客观赋权,这也有助于客观地反映指标之间的现实关系。

因子分析是在主成分分析的基础上发展起来的,具有主成分分析法的一些优点,与主成分分析法相比,更易于与经济现象结合,但其缺点在于:一是因子得分和总因子得分都是估计值,不如主成分综合评价之准确;二是综合评价值有可能包含重复信息;三是工作量比主成分分析要大许多。

指标体系的评估与赋权方法

指标体系的评估与赋权方法1.引言概述部分的内容可以如下所示:1.1 概述在现代社会中,为了对一个系统或者一个组织的发展与运营情况进行全面、科学的评估,人们常常需要建立一个完善的指标体系。

指标体系可以帮助我们了解和衡量一个系统或组织在各个方面的表现和效果,从而为决策提供科学依据。

而对于评估指标体系的有效性和客观性,以及对于各个指标之间的相对重要性进行准确赋权,又是一个重要的问题。

本文就指标体系的评估与赋权方法展开讨论。

首先,我们将介绍指标体系的作用和意义,以及为什么需要对其进行评估和赋权。

其次,我们将详细探讨指标体系评估的方法,包括定性评估方法和定量评估方法。

定性评估方法主要是通过专家评估和主观判断来对指标进行评估,而定量评估方法则基于数据分析和统计模型来进行量化评价。

除了评估指标体系的有效性外,对指标进行赋权也是评估过程中的一个重要环节。

赋权方法可以根据指标的相对重要性为其赋予相应的权重,从而更准确地反映其在评估体系中的贡献度。

本文将介绍两种常用的指标体系赋权方法:层次分析法和主成分分析法。

层次分析法通过构建层次结构、建立判断矩阵和计算特征向量来进行赋权,而主成分分析法则通过降维和构造新指标来进行赋权。

通过本文的论述,我们希望能够更全面地了解指标体系的评估与赋权方法,从而在实际应用中能够更科学地构建和运用指标体系,提高评估的准确性和可信度。

同时,我们也希望通过深入研究和探讨,为指标体系评估与赋权方法的改进和创新提供一定的参考和启示。

1.2文章结构文章结构部分的内容如下:1.2 文章结构本文将围绕指标体系的评估与赋权方法展开讨论。

文章分为三个主要部分:引言、正文和结论。

引言部分首先对指标体系的概念进行简要介绍,包括指标的定义和作用。

接着,文章将说明本文的结构和目的,为读者提供清晰的阅读路线和预期。

正文部分将重点探讨指标体系的评估和赋权方法。

在指标体系评估方法部分,将介绍定性评估方法和定量评估方法的原理和应用情况。

赋权的方法(可编辑修改word版)

五种赋权法及其比较摘要:本文介绍了五种确定评估指标权重的方法及其比较。

权重是综合评价中的一个重要的指标体系,合理地分配权重是量化评估的关键,权重的构成是否合理,也直接影响到评估的科学性。

为了更好地选择确定权重的方法,我们给出了几种方法的详细计算过程,以便进行精确对比。

关键词:权重统计平均法变异系数法层次分析法德尔菲法排序法一、权重的概念权重是一个相对的概念,是针对某一指标而言。

某一指标的权重是指该指标在整体评价中的相对重要程度。

权重表示在评价过程中,是被评价对象的不同侧面的重要程度的定量分配,对各评价因子在总体评价中的作用进行区别对待。

事实上,没有重点的评价就不算是客观的评价,每个人员的性质和所处的层次不同,其工作的重点也肯定是不能一样的。

因此,相对工作所进行的业绩考评必须对不同内容对目标贡献的重要程度做出估计,即权重的确定。

二、3 种主要的确定权重的方法(一) 统计平均法统计平均数法(Statistical average method)是根据所选择的各位专家对各项评价指标所赋予的相对重要性系数分别求其算术平均值,计算出的平均数作为各项指标的权重。

其基本步骤是:第一步,确定专家。

一般选择本行业或本领域中既有实际工作经验、又有扎实的理论基础、并公平公正道德高尚的专家;第二步,专家初评。

将待定权数的指标提交给各位专家,并请专家在不受外界干扰的前提下独立的给出各项指标的权数值;第三步,回收专家意见。

将各位专家的数据收回,并计算各项指标的权数均值和标准差;第四步,分别计算各项指标权重的平均数。

如果第一轮的专家意见比较集中,并且均值的离差在控制的范围之内,即可以用均值确定指标权数。

如果第一轮专家的意见比较分散,可以把第一轮的计算结果反馈给专家,并请他们重新给出自己的意见,直至各项指标的权重与其均值的离差不超过预先给定的标准为止,即达到各位专家的意见基本一致,才能将各项指标的权数的均值作为相应指标的权数。

主成分分析法

四、主成份分析法旳环节

1)数据归一化处理:数据原则化(Z) 2)Βιβλιοθήκη 算有关系数矩阵R: 3)计算特征值;

特征值越大阐明主要程度越大。

4)计算主成份贡献率及方差旳合计贡献率; 5)计算主成份载荷与特征向量:

主成份旳负荷值大小反应了主成份因子对可测变量旳影响程 度;载荷值越大阐明此变量对主成份旳解释越多,及贡献越大。

• 因子分析 优点:第一它不是对原有变量旳取舍,而是根据原始变 量旳信息进行重新组合,找出影响变量旳共同因子,化简 数据;第二,它经过旋转使得因子变量更具有可解释性, 命名清楚性高。 缺陷 :在计算因子得分时,采用旳是最小二乘法,此法 有时可能会失效。

总之,主成份分析是因子分析旳一种特例。

谢 谢 观 看!

旋转后旳主成份因子载荷矩阵

景区满意度旋转前后成份矩阵图对比

5、碎石图分析

选用主成份旳个数,急转处是拟定主成份旳个数处。

景区满意度碎石图

八、与因子分析法旳区别

1、基本概念

➢ 主成份分析就是将多项指标转化为少数几项综合 指标,用综合指标来解释多变量旳方差- 协方差构 造。综合指标即为主成份。所得出旳少数几种主 成份,要尽量多地保存原始变量旳信息,且彼此 不有关。

注意:进行主成份旳变量之间必须要有有关性, 经过分析后变量之间独立。

二、主成份分析法基本原理

主成份分析就是设法将原来众多具有一定有关性 旳变量(如p个变量),重新组合成一组新旳相互无 关旳综合变量来替代原来变量。怎么处理?

一般数学上旳处理就是将原来p个变量作线性组合 作为新旳综合变量。怎样选择?

假如将选用旳第一种线性组合即第一种综合变量 记为F1,自然希望F1尽量多旳反应原来变量旳信 息。怎样反应?

主成分分析法实例

【转】主成分分析法概述、案例实例分析主成分分析法主成分分析也称主分量分析,旨在利用降维的思想,把多指标转化为少数几个综合指标。

在实证问题研究中,为了全面、系统地分析问题,我们必须考虑众多影响因素。

这些涉及的因素一般称为指标,在多元统计分析中也称为变量。

因为每个变量都在不同程度上反映了所研究问题的某些信息,并且指标之间彼此有一定的相关性,因而所得的统计数据反映的信息在一定程度上有重叠。

在用统计方法研究多变量问题时,变量太多会增加计算量和增加分析问题的复杂性,人们希望在进行定量分析的过程中,涉及的变量较少,得到的信息量较多。

主成分分析正是适应这一要求产生的,是解决这类题的理想工具。

主成分分析法是一种数学变换的方法, 它把给定的一组相关变量通过线性变换转成另一组不相关的变量,这些新的变量按照方差依次递减的顺序排列。

在数学变换中保持变量的总方差不变,使第一变量具有最大的方差,称为第一主成分,第二变量的方差次大,并且和第一变量不相关,称为第二主成分。

依次类推,I 个变量就有I个主成分。

这种方法避免了在综合评分等方法中权重确定的主观性和随意性,评价结果比较符合实际情况;同时,主成份分量表现为原变量的线性组合,如果最后综合指标包括所有分量,则可以得到精确的结果,百分之百地保留原变量提供的变差信息,即使舍弃若干分量,也可以保证将85%以上的变差信息体现在综合评分中,使评价结果真实可靠。

是在实际中应用得比较广的一种方法。

由于其第一主成份(因子)在所有的主成分中包含信息量最大,很多学者在研究综合评价问题时常采用第一主成分来比较不同实体间的差别。

综上所述,该方法的优点主要体现在两个方面:1.权重确定的客观性;2.评价结果真实可靠。

1.主成分分析的基本原理主成分分析:把原来多个变量划为少数几个综合指标的一种统计分析方法,是一种降维处理技术。

)记原来的变量指标为x1,x2,…,xP,它们的综合指标——新变量指标为z1,z2,…,zm(m≤p),则z1,z2,…,zm分别称为原变量指标x1,x2,…,xP的第一,第二,…,第m 主成分,在实际问题的分析中,常挑选前几个最大的主成分。

基于主成分分析构建指标权重的客观赋权法

基于主成分分析构建指标权重的客观赋权法颜惠琴;牛万红;韩惠丽【摘要】针对主观赋权法在多指标评价过程中受人为因素的影响,导致评价结果随意性较强的问题,提出一种基于主成分分析构建指标权重的客观赋权法;将样本数据矩阵转置,依据客观数据之间的关系,用主成分分析的方法计算各项指标的得分,继而归一化处理,作为各项指标的权重系数.结果表明,该方法既能体现各项指标的相对重要性,又能体现指标间的差异性,将其应用于多指标综合评价中的评价结果能够达到科学、合理、客观的要求.%In view of the problem of strong randomness of multi-index evaluation results due to the subjective weight method influenced by human factors,an objective weight method was presented based on the principal component analysis to establish the index weight. The data matrix of samples was transposed,and the scores of each index were calculated by using the principal component analysis and the relationship among objective data. The scores were carried out in normali-zation processing to be regarded as the weight coefficient of each index. The results indicate that the weight coefficient can not only show the relative importance among evaluation indexes,but also show the difference. The method can be applied to the multi-index comprehensive evaluation,whose results can meet scientific,rational,and objective requirements.【期刊名称】《济南大学学报(自然科学版)》【年(卷),期】2017(031)006【总页数】5页(P519-523)【关键词】客观赋权法;主成分分析;指标权重;多指标评价【作者】颜惠琴;牛万红;韩惠丽【作者单位】宁夏大学数学统计学院,宁夏银川 750021;宁夏大学信息工程学院,宁夏银川 750021;宁夏大学数学统计学院,宁夏银川 750021【正文语种】中文【中图分类】G40-508.11.1 主成分分析原理PCA法是将多个指标转化为少数几个互不相关的综合指标的多元统计分析方法。

主成分分析法实例

1、主成分法:用主成分法寻找公共因子的方法如下:假定从相关阵出发求解主成分,设有p 个变量,则可找出p 个主成分。

将所得的p 个主成分按由大到小的顺序排列,记为1Y ,2Y ,…,P Y , 则主成分与原始变量之间存在如下关系:11111221221122221122....................p p p p pp p pp p Y X X X Y X X X Y X X Xγγγγγγγγγ=+++⎧⎪=+++⎪⎨⎪⎪=+++⎩ 式中,ij γ为随机向量X 的相关矩阵的特征值所对应的特征向量的分量,因为特征向量之间彼此正交,从X 到Y 得转换关系是可逆的,很容易得出由Y 到X 得转换关系为:11112121212122221122....................p p p p pp p pp p X Y Y Y X Y Y Y X Y Y Yγγγγγγγγγ=+++⎧⎪=+++⎪⎨⎪⎪=+++⎩ 对上面每一等式只保留钱m 个主成分而把后面的部分用i ε代替,则上式变为:1111212112121222221122....................m m m m p p p mp m p X Y Y Y X Y Y Y X Y Y Y γγγεγγγεγγγε=++++⎧⎪=++++⎪⎨⎪⎪=++++⎩上式在形式上已经与因子模型相一致,且i Y (i=1,2,…,m )之间相互独立,且i Y 与i ε之间相互独立,为了把i Y 转化成合适的公因子,现在要做的工作只是把主成分i Y 变为方差为1的变量。

为完成此变换,必须将i Y 除以其标准差,由主成分分析的知识知其标准差即为特征根的平方根/i i F Y =,12m ,则式子变为:1111122112211222221122....................m m m m p p p pm m p X a F a F a F X a F a F a F X a F a F a F εεε=++++⎧⎪=++++⎪⎨⎪⎪=++++⎩这与因子模型完全一致,这样,就得到了载荷A 矩阵和 初始公因子(未旋转)。

最简单的权重计算方法

最简单的权重计算方法在我们的日常生活和工作中,经常会遇到需要对不同的因素进行权衡和比较的情况。

比如在评估一个项目的可行性时,要考虑成本、收益、风险等多个因素;在选拔人才时,要综合考察学历、工作经验、技能水平等方面。

而权重计算方法就是帮助我们合理地分配这些因素的重要程度,从而做出更准确、更科学的决策。

那么,什么是权重呢?简单来说,权重就是各个因素在整体中所占的比重或重要程度。

权重越大,说明该因素对最终结果的影响越大;权重越小,影响就越小。

接下来,让我为您介绍几种最简单的权重计算方法。

一、主观赋权法主观赋权法是根据个人的经验、知识和判断来确定权重的方法。

这种方法虽然比较简单直接,但可能会受到个人主观因素的影响,导致结果不够客观准确。

1、直接打分法这是最直观的一种方法。

例如,要评估一个产品的质量、价格和服务三个方面,您可以根据自己的感受分别给它们打 1 到 10 分,分数越高表示越重要。

然后将这些分数相加,再除以总分,就得到了每个因素的权重。

假设您给质量打 8 分,价格打 6 分,服务打 7 分,总分是 21 分。

那么质量的权重就是8÷21 ≈ 038,价格的权重约为 029,服务的权重约为 033。

2、两两比较法这种方法是将各个因素两两进行比较,确定它们相对重要程度的比值。

比如,还是评估产品的质量、价格和服务,您觉得质量比价格重要两倍,质量比服务重要 15 倍,服务比价格重要 12 倍。

然后通过一些数学计算,就可以得出每个因素的权重。

假设我们设价格的权重为 x,那么质量的权重就是 2x,服务的权重就是 12x。

因为权重之和为 1,所以可以列出方程:x + 2x + 12x = 1,解得x ≈ 026,那么质量的权重约为 052,服务的权重约为 031。

二、客观赋权法客观赋权法是基于数据本身的特征和规律来确定权重,相对更加客观和准确。

1、变异系数法变异系数是一组数据的标准差与均值的比值,反映了数据的离散程度。

指标赋权与评价类方法总结

指标赋权与评价类方法总结一、主观赋权1、AHP层次分析法(1)模型简介层次分析法(AHP)是一种解决多目标复杂问题的定性定量决策分析方法。

该方法将定量分析与定性分析相结合,以决策者的经验来判断衡量目标能否实现的标准的相对重要性,并合理地给出各决策方案的各标准的权重,利用权重找出各方案的优劣顺序,有效地应用于那些难以用定量方法解决的问题。

(2)步骤标度含义1同等重要性3稍微重要5明显重要7非常重要9极端重要2,4,6,8上述两相邻判断的中值倒数如果A与B相比如果标度为3,则B与A相比为1/3矩阵阶数123456789 RI000.580.961.121.241.321.411.45若判断矩阵 C R = C I R I < 0.10 CR=\frac{CI}{RI}<0.10 CR=RICI<0.10时,则此判断矩阵具有满意的一致性,否则需要对判断矩阵进行调整。

(3)具体算法判断矩阵的一致性检验通过后,计算各指标的权重。

计算权重的方法有三种:算术平均法、几何平均法和特征值法。

(4)模型优缺点优势层次分析法是一种对定性问题进行定量分析的简单、灵活、实用的多准则决策方法。

把研究对象作为一个系统,按照分解、比较判断、综合的思路进行决策,这种方法可以把定量和定性结合起来。

模型中使用了层次分析法得到的权重,综合各种指标得出结论,可以避免一定的误差。

缺点主观因素对判断矩阵影响很大。

当决策者的判断受其主观偏好影响太大时,结果不够客观。

(5)参考资料层次分析法(AHP)详细步骤数学建模十大算法——层次分析法网络分析法ANP AHP、ANP、熵值法二、客观赋权1、主成分分析(1)简介主成分分析(Principal Component Analysis,PCA),是一种统计方法。

通过正交变换将一组可能存在相关性的变量转换为一组线性不相关的变量,转换后的这组变量叫主成分。

(2)基本原理主成分分析法是一种降维的统计方法,它借助于一个正交变换,将其分量相关的原随机向量转化成其分量不相关的新随机向量,这在代数上表现为将原随机向量的协方差阵变换成对角形阵,在几何上表现为将原坐标系变换成新的正交坐标系,使之指向样本点散布最开的p个正交方向,然后对多维变量系统进行降维处理,使之能以一个较高的精度转换成低维变量系统,再通过构造适当的价值函数,进一步把低维系统转化成一维系统。

指标权重赋权方法

指标权重赋权方法

1. 主观赋权法,这就像是你自己凭感觉去决定哪个更重要,举个例子,你要选一辆车,外观对你来说超级重要,那你可能就会给外观的权重分很高啊!这多直接,根据自己的感受来。

2. 客观赋权法,哎呀,这就像让数据自己说话一样!比如说选举班干部,根据大家投票的票数来确定权重,这就是让事实来做主嘛。

3. 德尔菲法,这有点像一群专家在一起讨论,然后达成一致呀!像公司要推出一个新产品,找一群行家来出谋划策,大家一起决定各项指标的权重,多厉害!

4. 层次分析法,就好像盖房子,一层一层地分析呀!比如你要去旅游选目的地,先从大的方面比如距离、景色等分析,再逐步细化,不就能清楚地知道该给各个因素多少权重了吗?

5. 模糊综合评价法,这就好比雾里看花,但咱也能搞清楚大概呀!比如评价一个人的厨艺,可能很多因素不太明确,但咱综合起来也能有个大概的判断,给相应权重。

6. 主成分分析法,就像把复杂的东西简化提炼一样!好比你整理房间,把一些类似的东西归到一起形成主要的部分,然后确定它们的权重,简单明了。

7. 组合赋权法,这可不得了,是把各种方法组合起来用呀!就像炒菜,各种调料都来点,味道肯定更棒嘛!比如评估一个项目,用几种方法一起,那得出的权重肯定更靠谱啦!

结论:每种指标权重赋权方法都有其特点和适用场景,我们要根据实际情况选择合适的方法来达到准确赋权的目的。

主观赋权法、客观赋权法和组合赋权法

主观赋权法、客观赋权法和组合赋权法主观赋权法、客观赋权法和组合赋权法,是在决策过程中常用的权重赋值方法。

它们可以帮助决策者科学合理地评估和选择各个因素的重要程度,从而做出更准确的决策。

主观赋权法是指决策者根据自己的主观认识和经验,对各个因素进行权重赋值。

决策者通过综合考虑各个因素的重要性,结合自己的判断和主观感觉,给予每个因素一个相对权重。

这种方法简单直观,适用于那些难以量化的因素。

然而,由于主观赋权受到决策者个人认知和偏好的影响,容易出现主观偏差,导致决策结果不够客观准确。

客观赋权法是指根据实际数据和信息,通过一定的数学模型和计算方法,对各个因素进行权重赋值。

决策者通过收集和分析相关数据,运用统计学、数理逻辑等方法,计算出每个因素的权重。

这种方法具有客观性和科学性,可以减少主观偏差,提高决策的精确度。

但客观赋权法需要依赖大量的数据和计算方法,操作相对繁琐,对数据质量要求较高。

组合赋权法是主观赋权法和客观赋权法的综合应用。

在这种方法中,主观赋权法和客观赋权法相结合,互相补充。

决策者首先利用主观赋权法给予各个因素初步权重,然后再根据客观数据进行修正和调整。

这样可以充分发挥专家经验和实际数据的优势,提高决策的科学性和准确性。

总之,主观赋权法、客观赋权法和组合赋权法是决策过程中常用的权重赋值方法。

在实际应用中,决策者可以根据具体情况选择合适的方法,结合自己的经验和实际数据,进行权重赋值,以便更好地进行决策。

同时,为了提高决策的质量,决策者还应注意消除主观偏差,合理利用各种信息和方法,全面客观地评估和选择各个因素的重要程度。

这样才能做出真正科学合理的决策。

主观赋权法、客观赋权法和组合赋权法

主观赋权法、客观赋权法和组合赋权法在决策过程中,为了能够更好地评估各种因素的重要性,人们提出了不同的赋权方法。

主观赋权法、客观赋权法和组合赋权法是其中常用的三种方法。

主观赋权法是指根据决策者的主观意愿和知识来确定因素的权重。

决策者通过个人经验、专业知识和直觉等对各因素进行权重的主观估计。

这种方法的优点是考虑到了决策者的个人特点,可以更好地反映决策者的意愿。

然而,由于主观估计受到主观因素的限制,容易出现主观偏差。

因此,在使用主观赋权法时需要决策者具备一定的专业知识和经验,以保证评估结果的准确性。

客观赋权法是指通过运用数理统计方法对各因素进行分析和评估,从而确定因素的权重。

常用的客观赋权法包括层次分析法、熵权法、模糊综合评价等。

这些方法通过建立评价指标体系、构建数学模型,利用数据分析和计算来确定因素权重,具有科学性和客观性。

客观赋权法的优点是能够排除主观因素的干扰,减少主观偏差,提高决策的可靠性和稳定性。

然而,客观赋权法在应用过程中需要大量的数据支持,且对决策者的计算能力和专业知识要求较高。

组合赋权法是主观赋权法和客观赋权法的综合应用。

这种方法主要是将主观和客观的结果进行综合,得到最终的权重分配。

常用的组合赋权法包括模糊综合评价、灰色关联分析等。

组合赋权法的优点是能够充分考虑决策者的主观意愿和专业知识,同时又能够利用统计数据和计算方法进行客观分析,综合考虑各种因素的权重,从而得出更为全面和准确的结果。

然而,组合赋权法在实际应用中需要选择合适的组合方法,并确保各部分权重的合理性。

综上所述,主观赋权法、客观赋权法和组合赋权法是三种常用的赋权方法。

在实际决策中,根据不同的决策目标和条件,选择合适的赋权方法可以帮助决策者更好地评估各种因素的权重,从而做出更明智和科学的决策。

需要注意的是,无论采用哪种方法,决策者都应该进行充分的思考和分析,确保评估结果的准确性和可靠性。