原始凭证填制答案参考资料

基础会计操作技能实训第二版上篇答案

上篇参考答案模块一略模块二实训一,原始凭证的填制:略实训二1.(1)请指出支票中存在的4处问题:①出票H期不正确_____________________②大写人民币金额应紧接“人民币”之后,不能居中③大写人民币金额后应加“正”或“整”字__________④小写人民币前应加人民币符号“¥”_______________其中第 2 个问题导致该支票无效。

(2)处理方法:重填_____________________________2.(1)请指出发票中存在的3处问题:① 金额32000元应为320000元__________________②金额5440元应为54400元,与上述错误一起导致合计数37440元也错,应为374400元③没有对方单位盖章_________________其中第 1、2 个问题导致该支票无效。

(2)处理方法:重填(金额错误只能重开)3、(1)请指出入库单中存在的几处问题:①“品名”栏应填明确的备件名称,不能笼统写各种备件②“数量”栏必须分别不同备件分别填写 ________________③“单位”栏必须分别不同备件分别填写 ________________④“单价”栏必须分别不同备件分别填写,“金额”栏也同样⑤主管与收料人的签名必须要有,以明确责任 ____________其中第 1、2、3、4 个问题导致该入库单无效。

(2)处理方法:重填4、(1)请指出差旅费报销单中存在的几处问题:①公文包不能在差旅费中报销,应另外处理_________________②样品也不能在差旅费中报销,应另外处理_________________③公出补助的内容不应另起一行__________________________④大”金额.写错_______________________________________其中第个问题导致该报销单无效。

(2)处理方法:重填_________________________________5、(1)请指出收据中存在的几处问题:①没有收款单位公章____________________________________②不能以现金办理结算__________________________________③必须使用财政部门统一的收款收据______________________其中第 1、2、3 个问题导致该报销单无效。

完整版实训原始凭证的填制答案

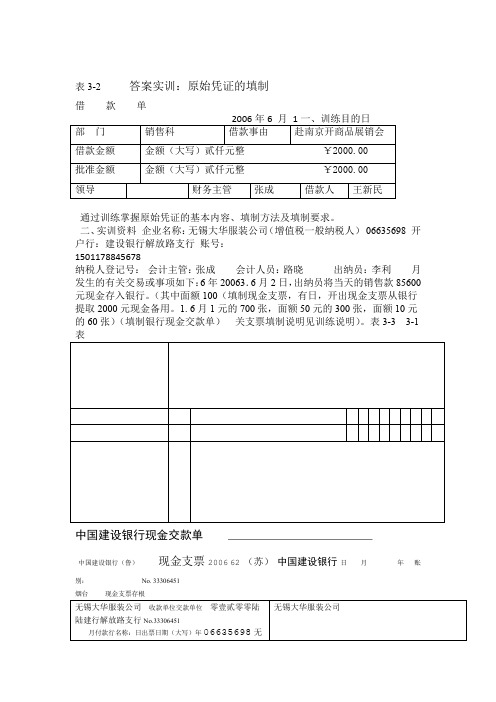

表3-2 答案实训:原始凭证的填制 借 款 单通过训练掌握原始凭证的基本内容、填制方法及填制要求。

二、实训资料 企业名称:无锡大华服装公司(增值税一般纳税人) 06635698 开户行:建设银行解放路支行 账号: 1501178845678 纳税人登记号: 会计主管:张成 会计人员:路晓 出纳员:李利 月发生的有关交易或事项如下:6年20063.6月2日,出纳员将当天的销售款85600元现金存入银行。

(其中面额100(填制现金支票,有日,开出现金支票从银行提取2000元现金备用。

1. 6月1元的700张,面额50元的300张,面额10元的60张)(填制银行现金交款单) 关支票填制说明见训练说明)。

表3-3 3-1中国建设银行现金交款单中国建设银行(鲁)现金支票2006 62 (苏) 中国建设银行 日 月 年 账别: No. 33306451 烟台 现金支票存根2000 分录:借:库存现金分录:借:银行存款 856002000 贷:银行存款贷:库存现金 85600日,销售科职工王新民赴南京开商品展销会,经批准向财务科借差旅月2.61费元,财务人员审核无误后付现金。

(填制借款单)20004 .6月6日,开出转账支票50000元,向宏利工厂预付布料款。

(填制转账支票) 2000 分录:借:其他应收款——王新民 2000 贷:库存现金50000 分录:借:预付账款——宏利工厂50000 贷:银行存款分录:借:原材料——棉布 300 000应交税费——应交增值税(进项税额) 51 000 贷:银行存款 351 000 5100085. 6月日,向本市纺织厂购进棉布3000匹,单价每匹元,增值税100 元,开出转账支票付款,材料验收入库。

(填制材料入库单和转账支票) 6.6月9日,王新民开会回来报销差旅费1850,退回现金150元,由出纳开出收到“增值税专用发票”发票号111078(略)收据一张。

(收据如表3-7、差旅费见表3-8)3-5表材料入库单表3-7统一收款收据 082006无锡市纺织厂供应单位:年6月日9年6月2006xx收料员会计仓库制单:表3-8表3-9 江苏省商品销售统一发票单报销差旅费发票联日6月9 2006年部门:销售科客户名称及地址田欣第二联发票联合计金额(大写):壹仟捌佰伍拾元整填票人收款人:李利单位名称(盖章)退补核销1850.00 150.00 备注:预借2000.00 填报人:王新民王劲松单位领导:许光前财务主管:张成审核:8.6月12日,向美联商场销售成衣,其中男套装50套每套700元,裙装30套,每套600元(不含增值税),开出增值税专用发票,如表3-10,收到对方的转账支票,当日填写银行进账单送存银行,如表3-11。

会计凭证习题及参考答案

会计凭证习题及参考答案一、单项选择题1.下列单据属于外来原始凭证的是(C )。

A.收料单B.领料单C.购货发票D.内部借款单2.销售产品一批,部分货款收到,还有部分对方暂欠时,应填制的记账凭证是(C)。

A.收款凭证B.付款凭证C.收款凭证和转账凭证D.付款凭证和转账任证3.下列单据属于自制原始凭证的是(C )。

A.购货发票B.电话费收据C.工资计算单D.银行汇票4.企业从银行提取现金,应填制的记账凭证是(B)。

A.银行存款收款凭证B.银行存款付款凭证C.现金收款凭证D.现金付款凭证5.“发料汇总表”属于(A )。

A.汇总原始凭证B.汇总记账凭证C.外来原始凭证D.累计凭证6. 限额领料单属于( C )。

A.一次凭证B.汇总凭证C.累计凭证D.转账凭证7. 以下属于累计凭证的是(C )。

A.发票B.收据C.限额领料单D.商品销货汇总表8.将现金存入银行,按规定应编制(B)。

A.现金收款凭证B.现金付款凭证C.转账凭证D.银行存款收款凭证9.领料汇总表属于会计凭证中的(D)。

A、一次凭证B、累计凭证C、单式凭证D、汇总记账凭证10.下列属于外来原始凭证的是(C )。

A、入库单B、发料汇总表C、银行收账通知D、出库单11.下列不属于会计凭证的是(下列不属于会计凭证的是( C )。

A、发货票、领料单、发货票 B、领料单C、购销合同、住宿费收据、购销合同 D、住宿费收据12.原始凭证和记账凭证的相同点是(原始凭证和记账凭证的相同点是( A )。

A、反映经济业务的内容相同、编制时间相同 、反映经济业务的内容相同 B、编制时间相同C、所起作用相同、所起作用相同 D、经济责任的当事人相同、经济责任的当事人相同 13.下列业务应编制转账凭证的是(下列业务应编制转账凭证的是( D )。

A、支付购买材料价款、支付购买材料价款 B、支付材料运杂费、支付材料运杂费C、收回出售材料款、车间领用材料 、收回出售材料款 D、车间领用材料14.企业减现金存入银行应编制(企业减现金存入银行应编制( B )。

第六章 会计凭证(原始凭证填制参考答案)

行 号

金 额

人民币 (大写)

汇款用途:支付前欠货款

上列款项已代进账,如有错误,请持此联 来行面洽。 银行转讫 汇入行盖章 年 月 日 上列款项已照收无误。

留行待取预留 收款人印鉴

科目(借) 对方科目(贷) 汇入行解汇日期 年 复核 出纳 记账

收款人(盖章) 年 月 日

月 日

9-1.转账支票的填制

浙海市电力局铁西分局 收款人: 金额: ¥6

本 支 票 付 款 期 限 十 天

人民币(大写): 陆仟叁佰玖拾元整

¥ 6 390.00

390.00

支付电费 用途:______ 上列款项请从 盛阳电子股 我账户内支付 份有限公司 支票人签章

科目(借)____________ 王建 对方科目(贷)___________ 成印 付讫日期 年 月 日 出纳 复核 记账

1-1、增值税专用发票的填制

增值税专用发票

发 票 联

№00102959

2006 年 6 月 1 日

5+0338976523+8<03315 加密标本号:01 5+_987=99* 7-37-37/99</<868/6856+06/ 306781328B5500022375*/3-+8

购 货 单 位

名

称 : 东风公司

密 280205186391682 纳税人识别号: 码 地 址 、 电 话 : 辽沈市黄河北大街8222号 024-86528811 区 工商行辽沈支行 24975225015-57 开户行及账号:

规格 型号 单 位 数量

货物或应税 劳务名称

甲商品

件

200

「会计凭证(一)」原始凭证的填制与审核(附填制实训及答案)

「会计凭证(一)」原始凭证的填制与审核(附填制实训及答案)2.按照填制手续及内容不同可分为:一次凭证、累计凭证和汇总凭证。

3.按照格式不同可分为:通用凭证和专用凭证。

原始凭证包含以下7项内容:参考图:除应当具备原始凭证的上述内容外,还应当有以下的附加条件:1.从外单位取得的原始凭证,应使用统一发票,发票上应印有税务专用章;必须加盖填制单位的公章。

2.自制的原始凭证,必须要有经办单位负责人或者由单位负责人指定的人员签名或者盖章。

3.支付款项的原始凭证,必须要有收款单位和收款人的收款证明,不能仅以支付款项的有关凭证代替。

4.购买实物的原始凭证,必须有验收证明。

5.销售货物发生退口并退还货款时,必须以退货发票、退货验收证明和对方的收款收据作为原始凭证。

6.职工公出借款填制的借款凭证,必须附在记账凭证之后。

7.经上级有关部门批准的经济业务事项,应当将批准文件作为原始凭证的附件。

填制要求:1.记录的内容、数字,必须真实可靠要真实,不得弄虚作假,不得伪造凭证。

2.项目必须逐项填列齐全,不得遗漏和省略;经办业务的有关部门和人员要认真审核,签名,确保内容完整。

3.手续完备。

自制原始凭证必须有经办单位领导人或者其他指定的人员签名盖章;对外开出的原始凭证必须加盖本单位公章;从外部取得的原始凭证,必须盖有填制单位的公章;从个人取得的原始凭证,必须有填制人员的签名盖章。

4.书写要清楚、规范:小写金额用阿拉伯数字逐个书写,不得写连笔字,在金额前要填写人民币符号“¥”,人民币符号“¥”与阿拉伯数字之间不得留有空白,金额数字一律填写到角分,无角分的,写“00”或符号“-”,有角无分的,分位写“0”,不得用符号“-”;。

4第四章 会计凭证练习参考答案

第四章会计凭证一、单项选择题1、【参考答案】:A【答案解析】填制会计凭证是会计核算的起点。

2、【参考答案】:D【答案解析】有角无分的,分位写“0”,不得用符号“—”。

故答案为D。

3、【参考答案】:B【答案解析】对于货币资金之间的划转业务,为了避免重复记账,只编制付款凭证。

4、【参考答案】:D【答案解析】原始凭证是经济业务发生时的凭证。

5、【参考答案】:B【答案解析】银行存款科目可能登记在付款凭证左上角的“贷方科目”。

6、【参考答案】:D【答案解析】某记账凭证的借方科目为“本年利润”,贷方科目为“管理费用”,记录的是结转成本费用到本年利润,不需要附原始凭证,因为原始凭证已经做过。

因此D选项符合题意。

7、【参考答案】:B【答案解析】若一笔会计事项需要填制两张或两张以上记账凭证的,可以采用分数编号法。

故选B。

8、【参考答案】:B【答案解析】收回职工借款时,不应退还原借款收据,只能退还副本或者另开收据。

9、【参考答案】:D【答案解析】一式几联的收据必须用双面复写纸套写。

10、【参考答案】:C【答案解析】在填制收款凭证时,对于现金与银行存款之间以及不同的银行存款之间的相互划转,一般只编制一张付款凭证,不编制收款凭证。

故从银行提取现金应编制现金付款凭证;以现金发放职工工资应编制付款凭证;销售材料收到转账支票应编制转账凭证。

故本题答案选C。

11、【参考答案】:B【答案解析】按照规定,大写金额数字有分的,分字后面不写“整”或“正”字。

C的写法不正确。

在小写金额前要填写人民币符号“¥”,人民币符号“¥”与阿拉伯数字之间不得留有空白,A的写法不正确。

金额数字一律填写到角分,无角分的,写“00”或符号“—”;有角无分的,分位写“0”,不得用符号“—”代替。

例如:“人民币贰拾陆元整”应写成“¥26.00”或“¥26.—”,而不能写成“¥26”;“人民币贰拾陆元捌角整”应写成“¥26.80”而不能写成“¥26.8”或“¥26.8—”。

《会计综合模拟实训》(第三版) 2、第五章自制原始凭证 0、第五章 自制原始凭证参考答案

第五章 成本计算会计事项的原始凭证一、材料费用的归集与分配业务69-2-1 原材料发料凭证汇总表 附件 张2×16年12月31日表69-2-2 发出原材料成本差异分配及结转表 附件 张2×16年12月31日 单位:元二、工薪费用归集与分配的原始凭证业务70-3-1应付工资结算汇总表2×18年12月31日单位:元车间、部门及用途应付工资总额基本工资综合奖金岗位津贴小计铸造车间生产工人铁铸件56 000 14 400 9 600 80 000铝铸件84 000 21 600 14 400 120 000 小计140 000 36 000 24 000200 000 管理人员28 000 7 200 4 800 40 000 合计168 000 43 200 28 800 240 000金工车间生产工人铁制零部件94 500 24 300 16 200 135 000铝材零部件115 500 29 700 19 800 165 000 小计210 000 54 000 36 000 300 000 管理人员42 000 10 800 7 200 60 000 合计252 000 64 800 43 200 360 000 装配车间生产工人XCA铣床140 000 36 000 24 000 200 000 管理人员35 000 9 000 6 000 50 000 合计175 000 45 000 30 000 250 000 机修车间56 000 14 400 9 600 80 000供汽车间14 000 3 600 2 400 20 000公司行政140 000 36 000 24 000 200 000销售部门35 000 9 000 6 000 50 000总计840 000 216 000 144 000 1 200 000代扣款项代扣由职工个人负担的社会保险(“三险”)132 000代扣由职工个人负担的住房公积金(“一金”)120 000代扣的个人所得税 3 420实发工资总额944 580 财务主管:钱一飞制单:严尧秋记账:高桂格业务70-3-3 代扣个人所得税计算表2×18年12月31日单位:元工号姓名工资薪金所得额费用扣除标准应纳税所得额应交个人所得税0001(略)00020013 60048合计财务主管:钱一飞制单:严尧秋记账:高桂格业务70-3-2 个人负担的“三险一金”计提表2×18年12月31日单位:元业务71 企业负担的“五险一金”计提表2×18年12月31日单位:元业务72 职工福利费及工会经费、教育经费计提表2×16年12月31日 单位:元三、水电费用归集与分配的原始凭证业务73水 电 费 用 分 配 表2×16年12月31日 单位:元四、折旧费用归集与分配的原始凭证业务74 折 旧 费 用 计 提 表2×16年12月31日五、辅助生产费用归集与分配的原始凭证业务75-2-1 辅助生产车间提供劳务数量表业务75-2-2 辅助生产费用分配表2×16年12月31日 单位:元六、制造费用的归集与分配业务76 制造费用分配表2×16年12月31日七、逐步综合结转分步法——第一步骤成本计算的原始凭证业务77-3-1自制半成品成本计算单产品名称:铁铸件 2×16年12月31日单位:元产品名称:铝铸件 2×16年12月31日单位:元业务77-3-3完工自制半成品成本汇总表附件 3 张二财务联八、逐步综合结转分步法——第二步骤成本计算的原始凭证业务78 本月领用及销售自制半成品成本计算附件张产品名称:铁制零部件2×16年12月31日单位:元业务79-6-2完工半成品成本计算单产品名称:铝材零部件2×16年12月31日单位:元业务79-6-3金工车间零部件直接转移成本汇总表附件 3 张业务79-6-4零部件直接转移、接收单三财务联业务79-6-5零部件直接转移、接收单三财务联业务79-6-6零部件直接转移、接收单2×16年12月28日编号:三财务联九、逐步综合结转分步法——第三步骤成本计算及还原业务80-3-1产品成本计算单产品名称:XCA铣床2×16年12月31日单位:元业务80-3-2完工产成品成本汇总表附件 3 张二财务联11业务80-3-3 产品成本还原计算表 产量:80 台③=①栏半成品项目金额÷②栏各成本项目合计上表排在业务86表(两个表)的背面并与其上下对齐。

第六章-会计凭证习题及参考答案.doc

第六章会计凭证习题一、应掌握的名词会计凭证原始凭证外来原始凭证自制原始凭证记账凭证一次凭证累计凭证汇总原始凭证会计凭证的传递收款凭证付款凭证转账凭证二、填空题1.会计凭证是具有一定格式用以记录经济业务的发生和完成情况明确经济责任,作为记账依据的书面证明。

2.填制和审核会计凭证是整个会计核算工作的起点和基础。

3.将现金送存银行,一般只填制现金付款凭证。

4.原始凭证按其来源不同,分为外来原始凭证自制原始凭证;按其填制方法不同,分为为一次凭证累计凭证汇总凭证5.记账凭证按其用途可分为专用凭证通用凭证;按其对经济业务反映方式的不同,可分为单式记账凭证复式记账凭证。

6.收款凭证是用来记录现金银行存款收入业务的记账凭证。

7.汇总转账凭证是根据转账凭证按账户的贷方设置并按对应的借方账户归类汇总的记账凭证。

三、判断题1.会计凭证按其经济业务的内容不同,可分为原始凭证和记账凭证两大类。

(B)2.凡不能证明经济业务发生或完成的各种单证,不能作为原始凭证据以记账。

(A)3.实际工作中,也有企业单位不分收款、付款、转账凭证,统一使用一种凭证,这种记账凭证称为通用记账凭证。

(A)4.按收款、付款、转账业务分别填制的记账凭证,称为专用记账凭证。

(A)5.每项经济业务的发生都必须从外部取得原始凭证。

(B)6.为了便于记账和查账需要编制原始凭证。

(B)7.原始凭证必要时可以涂改、挖补。

(B)8.只要是真实的原始凭证,就可以作为填制记账凭证的依据。

(?)9.复式记账凭证是指将多笔经济业务所涉及的全部会计科目及其内容在同一张记账凭证中反映的记账凭证。

(B)10.记账凭证是具有法律效力的证明。

(B)11.记账凭证只能根据审核无误的原始凭证填制。

(B)12.除结账和更正错误的记账凭证可以不附原始凭证外,其他记账凭证必须附有原始凭证,并注明所附原始凭证的张数。

( A )13.收款凭证是银行存款收入业务使用的凭证。

( B )14.记账凭证按其对经济业务反映方式的不同,分为收款凭证、付款凭证、转账凭证。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1-2、出库单的填制

产品出库单

购货单位:东风公司

仓库: 工业电器库

2010年6月1日

编号: 00001

产品编号

211100227

产品名称 规格 计量单位

甲商品

件

数量 200

单价 500

金额

100 000.00

备注

合计 部门负责人 :陈明民

成品库保管员 :秦华强

记账员 :李刚

¥100 000.00 提货人 :李巍

不再写“元”字。

1

1-1 、增值税专用发票的填制

增值税专用发票

№00102959

记账 联

2010 年 6 月 1 日

名

称 : 东风公司

购 货 单 位

纳 税 人 识 别 号 :280205186391682

地 址 、 电 话 :辽沈市黄河北大街822号 024-86528811 开 户 行 及 账 号 :工商行辽沈支行 249752253344000

A 材料

088

千克

1000 0

1000 0

车间一般用 01006

B材料 099 千克 300 300

编号:0001 :

金额

单位成本 20 40

总金额

200 000.00

12 000.00

合计

¥212 000.00

部门负责人 :潘黄海

材料库保管员 :郭亮

记账员 :李刚 提货人 :李译毅

8

4-2. 领料单的填制

5

2、现金支票的填制

中国工商银行 转账支票存根

ⅣⅢ 55027459

附加信息:

1

1

出票日期:2010 年 6月 3日

收款人:本单位

金额: ¥ 2 000.00

用途:备用 单位主管 林伟华 会计 赵卫国

中国工商银行 现金支票 (浙) 浙海 ⅣⅢ 32190879

出票日期(大写) 贰零壹零 年零陆月 零叁 日 付款行名称:工行浙海支行

密 码

5 +0 3 3 8 97 6 5 2 3+ 8< 03 3 1 5 加密标本号:01 5+_987=99*

区 7-37-37/99</<868/6856+06/ 第

306781328B5500022375*/3-+8 四

货物或应税 规格 单 劳务名称 型号 位

数量

单价

金额

百十万千百十元分角

税率 %

阿拉伯数字中有多个零时,汉字大写只写一个“零” 字。如, ¥10005元,写成:人民币壹万零伍元整。

二、阿拉伯数字的填写要求: 1、 阿拉伯数字前应书写人民币符号 “ ¥ ,”如 ¥986.00 2、所有以元为单位的阿拉伯数字,一律填写到角分,即

小数点后保留两位小数。 3、凡阿拉伯数字前写有人民币符号“¥”的,数字后面

领料部门:厂行政部门

领料单

2010年6月7日

计

材料用途 材料编号 材料名称 规格

量 单

位

数量 请领 实发

行政管理用 01006

B材料 099 千克 600 600

仓库:材料库

Hale Waihona Puke 编号: 0002金额

单位成本

总金额

40

24 000.00

合计 部门负责人 :潘黄海

材料库保管员 :郭亮

记账员 :李刚

¥24 000.00

销 货

纳 税 人 识 别 号 :340008400653886

单 位

地 址 、 电 话 :铁西区东风大道 530号 0571-85363988

开 户 行 及 账 号 :工商行浙海支行 373008000059886

盛 阳 电子

备 注

股份有限公司

发票专用章

凭 证

收款人:宋国珍

复核人:刘国蓉 开票人: 李丽

税额

百 十万千百十元 分 角

联

: 记

甲商品

件 200 500 1 0 0 0 0 0 0 0 17

17 0 0 0 0 0 账

联

销

货

合计

价税合计

¥1 0 0 0 0 0 0 0

¥17 0 0 0 0 0 方

人民币(大写)壹拾壹万柒仟元整

(小写) ¥117 000.00

记 账

名

称 :盛阳电子股份有限公司

实际报销金额

节余金额 超支金额

借款用途

因公外出

¥1500.00

审核意见 王强同建印意

备 注:

财务主管 :林伟华

出纳员 :宋国珍

借款人 :张国兴

7

4-1. 领料单的填制

领料部门:生产车间

领料单

仓库:材料库

2010年6月7日

计

材料用途 材料编号 材料名称 规格

量 单

位

数量 请领 实发

生产甲产品 01005

付款行名称:工行杭海支行

出票人账号: 373008000059886

本 人民币 (大写):贰拾伍万元整

支

票

付

款 期

用途:发_工__资___

限 十

上列款项请从

天 我账户内支付

支票人签章

盛阳电子股 份有限公司

财务专用章

复核

¥ 250 000.00

王建 成印

记账 10

6-1.转账支票的填制

销货单位(未盖章无效): 2

3

? 新式(2012年)发票专用章的形状为椭圆形,长轴 为40mm 、短轴为30mm 、边宽1mm ,印色为 红色。中央刊纳税人识别号;外刊纳税人名称, 自左而右环行,如名称字数过多,可使用规范化 简称;下刊“发票专用章”字样。使用多枚发票

专用章的纳税人,应在每枚发票专用章正下方刊 顺序编码,如“(1)、(2)……”字样。发票专 用章所刊汉字,应当使用简化字,字体为仿宋体; “发票专用章”字样字高4.6mm 、字宽3mm ; 纳税人名称字高4.2mm 、字宽根据名称字数确定; 纳税人识别号数字为Arial 体,数字字高为3.7mm , 字宽1.3mm。

会计凭证金额填写的规范要求

一、汉字大写金额的填写要求: 1、规范写法:

壹、贰、叁、肆、伍、陆、柒、捌 、玖、拾、佰、仟、 万、亿。 汉字大写不能写成:一、二、三、四、五、六、七、

八、 九、十、毛、另(或0) 。 2、大写元角以上的数字,结尾应写“整”字。 3、阿拉伯数字0的书写,在汉字大写中应写成“零”。

提货人 :冯建祥

9

5.转账支票的填制

中国工商银行 转账支票存根

ⅣⅢ 55027459

附加信息:

1

1

出票日期: 2010 年6月9日

收款人:本单位

金额: ¥ 250 000.00

用途: 发工资 单位主管 林伟华 会计 赵卫国

中国工商银行 转账支票 (浙) 浙海 ⅣⅢ 55027459

出票日期(大写) 贰零壹零 年零陆月 零玖 日 收款人:本单位

收款人:本单位

出票人账号:373008000059886

本 支

人民币 (大写):贰仟元整

票

付

款

期 限

用途:备__用____

十 天

上我列账款户项内请支盛份从付阳有电限子公股司

支票人签章财务专用章

¥2 000.00

王建 强印

复核 记账

6

3、借款单的填制

借款单

部门

厂办公室

2010年6月5日

姓名

张国兴

借款金额 人民币 (大写):壹仟伍佰元整