完工产品成本计算单

成本计算基本方法举例公式

成本计算基本方法举例公式Document serial number【KK89K-LLS98YT-SS8CB-SSUT-SST108】成本计算基本方法举例一、品种法举例(一)资料:某厂为大量大批单步骤生产的企业,采用品种法计算产品成本。

企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间-运输车间。

该厂200×年5月份有关产品成本核算资料如下:1、产量资料见下表(单位:件):(1)材料费用。

生产甲产品耗用材料4410元,生产乙产品耗用材料3704元,生产甲乙产品共同耗用材料9000元(甲产品材料定额耗用量为3000千克,乙产品材料定额耗用量为1500千克)。

运输车间耗用材料900元,基本生产车间耗用消耗性材料1938元。

(2)工资费用。

生产工人工资10000元,运输车间人员工资800元,基本生产车间管理人员工资1600元。

(3)其他费用。

运输车间固定资产折旧费为200元,水电费为160元,办公费为40元。

基本生产车间厂房、机器设备折旧费为5800元,水电费为260元,办公费为402元。

4、工时记录。

甲产品耗用实际工时为1800小时,乙产品耗用实际工时为2200小时。

5、本月运输车间共完成2100公里运输工作量,其中:基本生产车间耗用2000公里,企业管理部门耗用100公里。

6、该厂有关费用分配方法:(1)甲乙产品共同耗用材料按定额耗用量比例分配;(2)生产工人工资按甲乙产品工时比例分配;(3)辅助生产费用按运输公里比例分配;(4)制造费用按甲乙产品工时比例分配;(5)按约当产量法分配计算甲、乙完工产品和月末在产品成本。

甲产品耗用的材料随加工程度陆续投入,乙产品耗用的材料于生产开始时一次投入。

要求:采用品种法计算甲、乙产品成本。

(解答如下)1、进行要素费用的分配(1)材料费用分配表单位:元材料费用分配会计分录:借:基本生产成本-甲产品 10410基本生产成本-乙产品 6704辅助生产成本-运输车间 900制造费用 1938贷:原材料 19952(2)工资费用分配表单位:元工资费用分配会计分录如下:借:基本生产成本-甲产品 4500基本生产成本-乙产品 5500辅助生产成本-运输车间 800制造费用 1600贷:应付工资 12400(3)其他费用汇总表单位:元其他费用分配会计分录如下:借:辅助生产成本-运输车间 400制造费用 6462贷:累计折旧 6000银行存款等 8622、进行辅助生产成本的分配辅助生产成本明细帐运输车间单位:元辅助生产费用分配表单位:元辅助生产费用分配会计分录如下:借:制造费用 2000管理费用 100贷:辅助生产成本-运输车间 21003、进行制造费用的分配:制造费用明细帐单位:元制造费用分配表单位:元制造费用分配会计分录如下:借:基本生产成本-甲产品 5400-乙产品 6600贷:制造费用 120004、完工产品与在产品成本的分配:基本生产成本明细帐产品:甲产品 200×年5月单位:元基本生产成本明细帐产品:乙产品 200×年5月单位:元产品成本计算单产品:甲产品 200×年5月单位:元产品成本计算单产品:乙产品 200×年5月单位:元产成品入库会计分录:借:库存商品-甲产品 36075-乙产品 26464贷:基本生产成本-甲产品 36075-乙产品 26464分批法举例(一)资料:某厂属小批生产,采用简化的分批法计算成本。

产品生产成本的计算公式

产品生产成本的计算公式产品生产成本的计算公式为:生产成本=直接人工+直接材料+制造费用;同时,本期发生的生产费用加上期初在产品成本,减去期末在产品成本,就能计算出本期完工产品成本,具体公式为:本期完工产品成本=期初在产品成本+本期发生生产费用-期末在产品成本。

生产成本就是生产单位为生产产品或者是为提供劳务而发生的各项生产费用。

生产成本包括各项直接支出和制造费用,分别为直接材料费、直接工资和其他直接费用,以及分配转入的间接费用。

产成品计算步骤第一步、计算在产品约当产量公式1:在产品约当产量=在产品数量×完工率(完工程度);完工率=(上道工序累计单位产品定额工时+本道工序单位产品定额工时*50%)/单位产品定额工时;第二步、计算费用分配率(即每件完工产品应分配的费用)公式2:费用分配率=(期初在产品成本+本期生产费用)/(完工产品产量+期末在产品约当量);第三步、求出在产品的成本公式3:月末在产品成本=月末在产品约当产量×费用分配率;第四步、求出完工产品的成本公式4:完工产品成本=完工产品数量×费用分配率。

完全成本法是一种成本计算方法,其计算成本的过程包括以下几个步骤:计算直接材料成本。

直接材料成本是指用于生产产品的原材料的成本。

可以通过将实际用量乘以单价计算得出。

计算直接人工成本。

直接人工成本是指直接参与生产产品的人员的成本,如工资、奖金、福利等。

可以通过将实际工时乘以单位时间工资计算得出。

计算制造费用。

制造费用是指与产品制造有关的所有其他成本,如房租、设备维护、电力、水费等。

可以通过将各项制造费用总额除以生产数量来计算单位产品制造费用。

计算产品完全成本。

将直接材料成本、直接人工成本和制造费用相加,即可得到产品的完全成本。

完全成本法的优点是能够全面反映产品生产所需的各种成本,包括固定成本和变动成本,适用于生产成本比较稳定的企业。

其缺点是计算过程相对复杂,需要对各种成本进行准确的测算和分配。

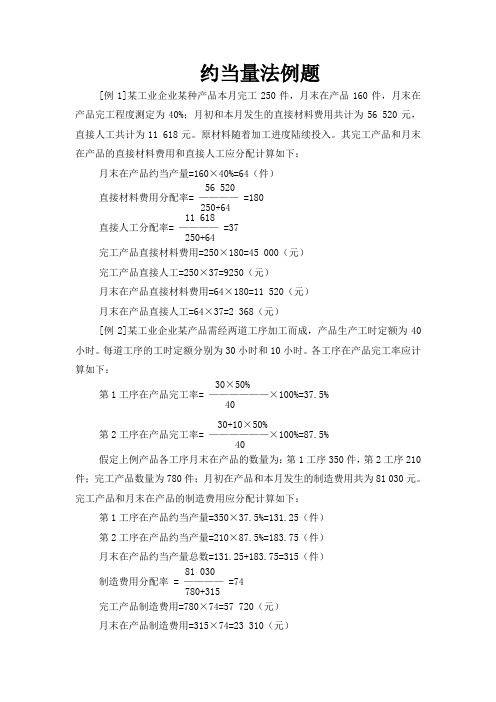

成本会计复习资料—生产费用在完工与在产品之间的分配例题

约当量法例题[例1]某工业企业某种产品本月完工250件,月末在产品160件,月末在产品完工程度测定为40%;月初和本月发生的直接材料费用共计为56 520元,直接人工共计为11 618元。

原材料随着加工进度陆续投入。

其完工产品和月末在产品的直接材料费用和直接人工应分配计算如下:月末在产品约当产量=160×40%=64(件)56 520直接材料费用分配率= ———— =180250+6411 618直接人工分配率= ———— =37250+64完工产品直接材料费用=250×180=45 000(元)完工产品直接人工=250×37=9250(元)月末在产品直接材料费用=64×180=11 520(元)月末在产品直接人工=64×37=2 368(元)[例2]某工业企业某产品需经两道工序加工而成,产品生产工时定额为40小时。

每道工序的工时定额分别为30小时和10小时。

各工序在产品完工率应计算如下:30×50%第1工序在产品完工率= ——————×100%=37.5%4030+10×50%第2工序在产品完工率= ——————×100%=87.5%40假定上例产品各工序月末在产品的数量为:第1工序350件,第2工序210件;完工产品数量为780件;月初在产品和本月发生的制造费用共为81 030元。

完工产品和月末在产品的制造费用应分配计算如下:第1工序在产品约当产量=350×37.5%=131.25(件)第2工序在产品约当产量=210×87.5%=183.75(件)月末在产品约当产量总数=131.25+183.75=315(件)81 030制造费用分配率 = ———— =74780+315完工产品制造费用=780×74=57 720(元)月末在产品制造费用=315×74=23 310(元)[例3]某工业企业所生产的某产品由两道工序加工而成,原材料不是在生产开始时一次投入,而是分次投入,其投入程度与加工进度或生产工时投入程度不一致。

完工产品与在产品之间的费用分配方法

一、不计算在产品成本法(月末在产品数量很少)完工产品成本=本月发生的产品生产费用【例题】某企业生产甲产品,每月末在产品的数量较少,不计算在产品成本。

本月发生生产费用10000元,其中,原材料5000 元,人工费用3000 元,制造费用2000元。

本月完工产品100件,月末在产品 1 件。

要求:计算甲产品完工产品的总成本和单位成本。

【解析】计算结果填入下表摘要直接材料直接人工制造费用合计本月生产费用合计5000 3000 2000 10000本月完工产品成本5000 3000 2000 10000完工产品单位成本5000 3000 2000 1000产品成本计算单二、在产品按年初固定成本计价法(产品数量很少,或数量虽大单个月之间数量变动不大)月末在产品成本=年初在产品成本完工产品成本=本月发生的生产费用【例题】某企业生产乙产品,在产品按年初固定成本计价。

固定成本为:原材料8000 元,人工成本6000元,制造费用2000 元。

本月发生费用:原材料68000 元,人工成本25000 元,制造费用7000元。

要求:计算本月乙产品完工产品的总成本。

【解析】计算结果填入下表摘要直接材料直接人工制造费用合计月初在产品成本8000 6000 2000 16000 本月生产费用68000 25000 7000 100000 生产费用累计76000 31000 9000 116000本月完工产品成本68000 25000 7000 100000月末在产品成本8000 6000 2000 16000产品成本计算单三、在产品按所耗原材料费用计价法【例题】某企业生产丙产品,原材料在生产开始时一次投入,月末在产品按所耗原材料费用计价。

月初在产品费用为7200 元,本月发生生产费用:直接材料60000 元,人工成本4000 元,制造费用1000 元。

本月完工产品100 件,月末在产品20 件。

要求:计算丙产品完工产品成本及月末在产品成本。

完工产品成本计算单

完工产品成本计算单**公司名称:**ABC有限公司**日期:**2024年1月1日-----------------------------------------------------------------------------------------------------**项目**,**金额(人民币)**-------------,-------------**直接材料**原材料A,3000原材料B,2000原材料C,1500**直接人工**工人A,5000工人B,4000**制造费用**租金,2000水电费,1000维修费用,500**间接费用**管理费用,3000营销费用,2000公司税金,1000-----------------------------------------------------------------------------------------------------在这个例子中,我们可以看到完工产品的成本由多个项目组成。

首先,直接材料是产品制造过程中直接使用的材料,例如原材料A、原材料B和原材料C。

每种原材料的金额都列在了相应的行中。

接下来是直接人工,这是指直接参与产品制造过程的工人的工资。

工人A的工资为5000人民币,工人B的工资为4000人民币。

制造费用是与整个制造过程相关的其他费用,例如租金、水电费和维修费用。

这些费用通常无法直接分配给特定的产品,因此被划分为制造费用项。

最后是间接费用,这是与产品制造过程间接相关的费用。

管理费用、营销费用和公司税金都被列为间接费用。

一个完工产品成本计算单的目的是帮助企业管理其生产成本,并了解每个项目对产品成本的贡献。

通过制定合适的成本控制措施,企业可以提高生产效率,降低成本,提高利润。

管理会计的专业术语

管理会计的专业术语预算(budget)是以数量形式对未来做出的计划。

商业活动程序(business process)是在商务活动中为完成一定的任务而遵守的一系列步骤。

首席财务官(chief financial officer)是企业高层管理团队成员,负责为企业的计划、控制活动以及编制财务报告提供及时和相关的数据支持。

约束(constraint)是阻止企业和个人实现其目的的事项。

控制(control)是为实现企业目标,保证企业各部门有效运行而制定的程序并获得反馈的过程。

财务部长(controller)是企业高层管理团队成员,直接对首席财务官报告,负责向管理当局提供及时、相关的财务数据并编制财务报告。

控制活动(controlling)是确保企业计划贯彻执行以及根据客观情况的变化对计划进行必要修改的活动。

公司治理(corporate governance)是一种对公司进行指导和控制的系统。

如果公司治理结构能够有效运行,那么既可以推进管理者视公司利益为工作目标,又可以实现公司对管理者业绩的有效监督。

分权化管理(decentralization)是通过赋予各层管理者与其职责相对应的决策权实现公司决策权的分解。

指导与推进(directing and motivating)是调动员工按照公司计划进行日常经营的管理活动。

企业信息化系统(enterprise system) 是将企业全部数据整合在一个中央数据库,以便于全体员工使用的软件系统。

企业风险管理(enterprise risk management)是为实现企业目标,对企业所面临的风险进行确认、量度和采取措施防范的过程。

反馈(feedback)是会计报告和其他形式的报告帮助管理者进行业绩监督,以及使管理者着眼于未曾注意到的机会和问题。

财务会计(financial accounting)是为公司股东、债权人、和其他外部利益相关者提供会计信息的活动。

产成品(finished goods)是已经完工,但并未售出的产品。

产品成本计算方法举例

品种法的成本计算方法举例【例6-1】某厂为大量大批单步骤生产的企业,采用品种法计算产品成本。

企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间-运输车间。

基本生产车间生产所需材料系生产开始时一次性投入。

该厂2004年5月份有关产品成本核算资料如下:月初在产品成本资料表6-1月初在产品成本2、产量资料3(1)生产甲产品耗用A材料44000元,生产乙产品耗用B材料16000元,甲乙产品共同耗用C材料4480千克,实际单位成本15元,共计67200元。

甲产品C材料定额耗用量为5千克,乙产品C材料定额耗用量为3千克。

产品耗用材料均系生产开始时一次投入。

运输车间耗用材料800元,基本生产车间一般消耗性材料3650元,厂部管理部门耗用材料1200元。

(2)基本生产车间工人工资30000元,基本生产车间管理人员工资8900元,运输车间人员工资2600元,厂部管理人员工资15000元。

按工资总额的14%计提职工福利费。

(3)运输车间固定资产折旧费为3500元,水电费为200元,办公费为80元;基本生产车间厂房、机器设备折旧费为15200元,固定资产修理费为1620元,水电费为3900元,办公费为462元;厂部管理部门固定资产折旧费为8500元,水电费为1200元,办公费为3800元。

(4)甲产品实际耗用工时为3800小时,乙产品实际耗用工时为2200小时。

(5)本月运输车间共完成21000公里运输工作量,其中:基本生产车间耗用6000公里,企业管理部门耗用15000公里。

要求:甲乙产品共同耗用材料按定额消耗量比例分配;生产工人工资按甲乙产品实际耗用工时比例分配;辅助生产费用按运输公里比例直接分配;制造费用按甲乙产品实际耗用工时比例分配;按约当产量法分配计算甲、乙完工产品和月末在产品成本。

(材料系生产开始时一次投入,材料费用按完工产品和月末在产品数量分配,其他费用按约当产量法分配) 采用品种法计算甲、乙产品成本。

单品成本核算明细表模板

单品成本核算明细表模板

单品成本核算明细表模板如下:

单品名称直接材料直接人工制造费用单位成本

:--: :--: :--: :--: :--:

说明:

1. 单品名称:填写产品名称。

2. 直接材料:填写该产品生产过程中所消耗的直接材料的成本。

3. 直接人工:填写该产品生产过程中所需要的人工成本,包括工资、福利等。

4. 制造费用:填写该产品生产过程中所发生的制造费用,包括设备折旧、水电费、维修费等。

5. 单位成本:填写该产品的总成本除以产品数量,即单位产品的成本。

使用该模板时,根据实际情况填写各项数据,并计算出单位成本。

通过该表格可以清晰地了解每个产品的成本构成和单位成本,有助于企业进行成本分析和控制。

在产品成本按定额成本计算法

一、在产品成本按定额成本计算法

1、计算公式:

月末在产品定额成本=月末在产品数量*在产品单位定额成本

完工产品总成本=月初在产品成本+本月生产费用-有末在产品成本

完工产品单位成本=完工产品总成本/完工产品产量

2、例题

(1

(2)产品产量资料

(3

(4)

产品成本计算表

制单:审核:

二、定额比例法:

1、计算公式

(1)材料费用分配率=(月初在产品实际材料成本+本月实际材料成本)/(完工产品定额材料成本+月末在产品定额材料成本)

完工产品应分配的材料成本=完工产品定额材料成本×材料费用分配率

月末在产品应分配的材料成本=月末在产品定额材料成本×材料费用分配率(2)工资(费用)分配率=(月初在产品实际工资(费用)+本月实际工资(费用))/(完工产品定额工时+月末在产品定额工时)

完工产品应分配的工资(费用)=完工产品定额工时*工资(费用)分配率

月末在产品应分配的工资(费用)=月末在产品定额工时*工资(费用)分配率

2、例题:

某企业生产的丙产品月初在产品的直接材料费用为5500元,直接工资4500元,制造费用6000元;本月费用为:直接材料18500元,直接工资16300元,制造费用26500元;完工产品的定额原材料费用为16000元,定额工时为11000小时。

月末在产品的定额材料费为4000元,定额工时为2000小时“。

在完工产品与月末在产品之间,直接材料费用按定额费用比例分配,其他各。

本期完工产品成本计算 Microsoft Word 文档

1)本期完工产品的原材料实际成本总额=(期初在产品材料成本+本期生产耗用材料成本)×〔本期完工产品产量÷(期初在产品产量+本期投产产品产量)〕×100%;采用计划成本法分配,分配时:单项完工产品的成本=本期完工产品的原材料实际成本总额×[(单项产品计划成本÷本期投产产品的计划成本总额)×100%]

2)本期完工产品的人工=(期初在产品人工+本期生产耗用人工)×〔本期完工产品产量÷(期初在产品产量+本期投产产品产量)〕×100%;采用工时法分配,分配时:单项完工产品的人工=本期完工产品的人工总额×[(单项产品耗用工时÷本期投产产品的总工时)×100%

3)本期完工产品的制造费用总额=(期初在产品制造费用+本期生产耗用制造费用)×〔本期完工产品产量÷(期初在产品产量+本期投产产品产量)〕×100% 采用品种法分配,分配时:单项完工产品的制造费用=本期完工产品的制造费用总额×[(单项产品产量÷本期投产产品的总产量)×100%]。

在产品成本按年初固定数计算方法

在产品成本按年初固定数计算方法

在产品成本按年初固定数计算,是对各期末在产品成本按年初固定数计价,然后倒挤出完工产品成本的一种方法。

完工产品成本计算如下:

完工产品成本=期初在产品成本+本期发生的生产费用-年初固定数

若每年的固定数相同,则:完工产品成本=本期发生的生产费用。

这种方法主要适用于各期期末在产品结存数量较少,或者虽然结存数量较多,但各期期末在产品数量稳定、起伏不大的企业。

需要注意的是,采用此方法,每年年末需根据实际盘存出的在产品数量,具体计算在产品的成本,作为下一年度的固定数。

【例2-7-2】某企业主要生产B产品,其生产较为稳定,各月月末在产品数量平稳,变动不大,故企业采用在产品按年初固定数计价法计算B产

品成本。

经测定,企业各月月末在产品总固定成本为9 800元,其中直接材料5 000元,直接人工3 200元,制造费用1 600元。

20×8年8月,月初在产品90件,本月投产800件,本月完工805件。

本月发生生产费用为91 907元,其中直接材料63 525元,直接人工20 532元,制造费用7 850元。

B产品成本计算单如表2-7-2所示。

表2-7-2 产品成本计算单

结转完工产品成本的会计分录为:。

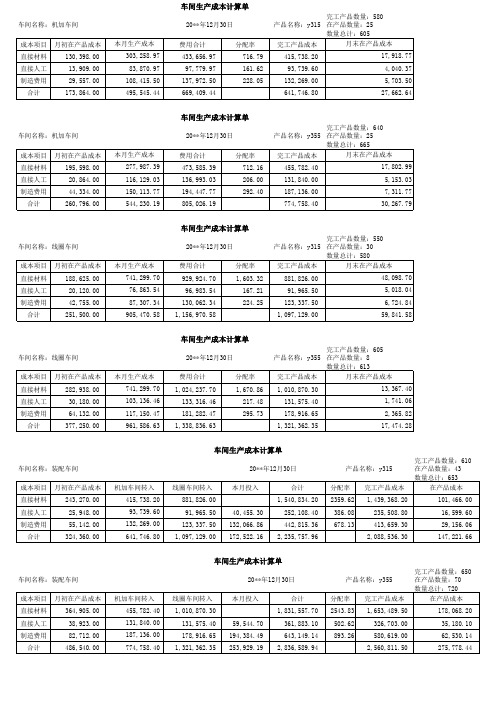

生产成本计算单

完工产品数量:610

在产品数量:43完工产品数量:650

在产品数量:70车间生产成本计算单

车间生产成本计算单

车间名称:装配车间 20**年12月30日产品名称:y355车间名称:机加车间 20**年12月30日产品名称:y315车间名称:装配车间 产品名称:y315 20**年12月30日车间生产成本计算单

20**年12月30日车间生产成本计算单

车间生产成本计算单

车间名称:线圈车间 产品名称:y315完工产品数量:550在产品数量:30

20**年12月30日车间名称:线圈车间 20**年12月30日产品名称:y355车间名称:机加车间 产品名称:y355完工产品数量:605完工产品数量:580

在产品数量:25

车间生产成本计算单

完工产品数量:640在产品数量:25

在产品数量:8。

完工产品单位成本计算方法

完工产品单位成本计算方法一、完工产品单位成本的重要性。

1.1 这完工产品单位成本啊,就像企业的一把小算盘珠子,每一颗都关系着企业的盈亏。

它可是企业在生产过程中必须得搞清楚的一个关键数字。

打个比方,就好比你开个小饭馆,你得知道每道菜的成本是多少,这和企业知道每个完工产品的单位成本是一个理儿。

要是这个数算不清楚,那企业就跟在黑夜里走路没带灯一样,迷迷糊糊的,很容易就掉进亏损的大坑里。

1.2 对于企业管理者来说,这个完工产品单位成本就像是航海时的指南针。

它能指引企业在市场的大海里朝着正确的方向航行。

知道了这个成本,才能合理定价,要是定高了,顾客就跑了,定低了,企业自己就亏得底儿朝天,这可真就是“赔了夫人又折兵”啊。

二、计算完工产品单位成本的基本方法。

2.1 首先是品种法。

这就像是把所有鸡蛋放在一个篮子里计算成本。

如果企业生产的产品比较单一,或者虽然生产多种产品但生产过程比较简单,没有太多的工序区别,那就可以用这个方法。

比如说生产标准螺丝钉的小工厂,就可以把生产螺丝钉过程中的原材料、人工、制造费用都汇总起来,然后除以生产出来的螺丝钉总数,这样就得到了单位成本。

简单直接,就像直来直去的胡同,一眼就能看到头。

2.2 分批法呢,就有点像按批次做菜。

有些企业是按照客户的订单来生产产品的,一批一批的。

这时候就适合用分批法计算成本。

例如服装厂接到了学校的校服订单,这一批校服的成本就要单独计算。

把这一批校服生产过程中的布料、工人工资、设备折旧等费用都加起来,再除以这批校服的数量,就是这批校服的单位成本。

这就好比给每个孩子单独做一份饭菜,各算各的账。

2.3 分步法就复杂一些,像是走楼梯,一步一步来。

适用于大量大批多步骤生产的企业。

比如说汽车制造企业,生产汽车有好多步骤,从冲压、焊接、涂装到总装。

每个步骤都会产生成本,那就得先把每个步骤的成本算清楚,然后再汇总计算出完工产品的单位成本。

这就好比盖大楼,一层一层的成本都得清楚,最后才能算出整栋大楼的成本。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

产品名称

A产品

B产品

项 目 产量

材料

人工福利 燃料动力 制

本月费用

合计数额

本期完工

期末在产品

产品名称

D产品

E产品

项 目 产量

材料

人工福利 燃料动力 制造费

合计

产量

材料

期初数额

本月费用

合计数额

本期完工

期末在产品

制表:

复核:

期初期末在产品数量以一定方法计算确定,本期投入产品数量以原材料投入进度或人工作业或工艺进度确定。 可用品种法、分批法、分步法、分类法、定额法或几种方法交叉运用来进行在产品及完工产品成本的计算,对成本

年 月完工产品成本计算单

B产品

C产品

人工福利 燃料动力 制造费

合计

产量

材料

人工福利 燃料动力 制造费

E产品

F产品

人工福利 燃料动力 制造费

合计

产量

材料

人工福利 燃料动力 制造费

工作业或工艺进度确定。 完工产品成本的计算,对成本项目尾差要椐企业生产实际适时调整。

合计 合计