社团财务报表样本

社会团体财务报表

提供捐赠或者资助支付的现金

14

支付给员工以及为员工支付的现金

15

购买商品、接受服务支付的现金

16

支付的其他与业务活动有关的现金

19

现金流出小计

23

业务活动产生的现金流量净额

24

二、投资活动产生的现金流量:

收回投资所收到的现金

25

取得投资收益所收到的现金

26

处置固定资产和无形资产所收回的现金

27

收到的其他与投资活动有关的现金

本月数

本年累计数

非限定性

限定性

合计

非限定性

限定性

合计

一、收 入

其中:捐赠收入

1

会费收入

2

提供服务收入

3

商品销售收入

4

政府补助收入

5

投资收益

6

其他收入

9

收入合计

11

二、费 用

(一)业务活动成本

12

其中:

13

14

15

16

(二)管理费用

21

(三)筹资费用

24

(四)其他费用

28

费用合计

35

三、限定性净资产转为非限定性净资产

15

预计负债

72

其他流动资产

18

一年内到期的长期负债

74

流动资产合计

20

其他流动负债

78

流动负债合计

80

长期投资:

长期股权投资

21

长期负债:

长期债权投资

24

长期借款

81

长期投资合计

30

长期应付款

84

其他长期负债

88

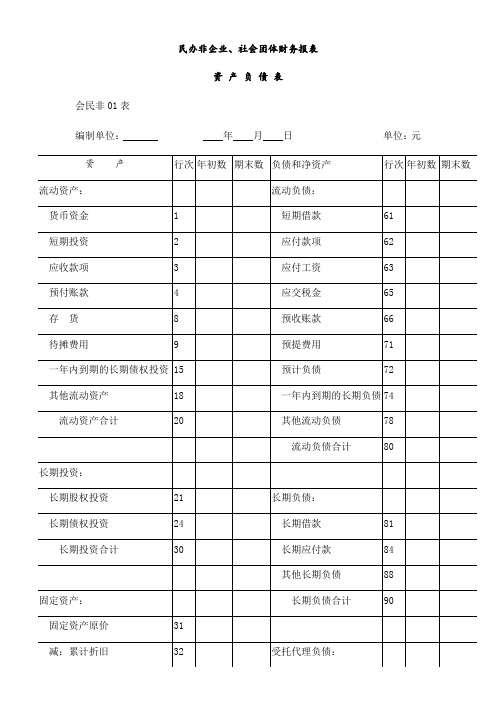

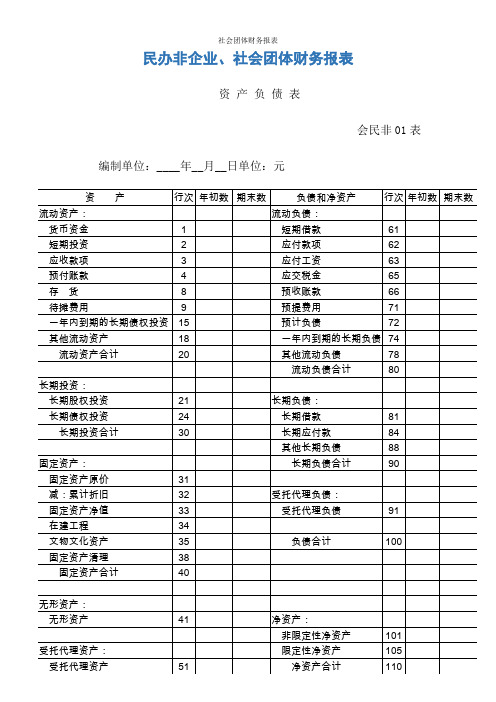

社会团体财务报表

民办非企业、社会团体财务报表资产负债表会民非01表编制单位:年月日单位:元资产行次年初数期末数负债和净资产行次年初数期末数流动资产:流动负债:货币资金 1 短期借款61短期投资 2 应付款项62应收款项 3 应付工资63预付账款 4 应交税金65存货8 预收账款66待摊费用9 预提费用71一年内到期的长期债权投资15 预计负债72其他流动资产18 一年内到期的长期负债74 流动资产合计20 其他流动负债78流动负债合计80长期投资:长期股权投资21 长期负债:长期债权投资24 长期借款81 长期投资合计30 长期应付款84其他长期负债88固定资产:长期负债合计90固定资产原价31减:累计折旧32 受托代理负债:固定资产净值33 受托代理负债91在建工程34文物文化资产35 负债合计100固定资产清理38固定资产合计40无形资产:无形资产41 净资产:非限定性净资产101受托代理资产:限定性净资产105受托代理资产51 净资产合计110资产总计60 负债和净资产总计120业务活动表会民非02表编制单位:年月单位:元本月数本年累计数项目行次非限定性限定性合计非限定性限定性合计一、收入其中:捐赠收入 1会费收入 2提供服务收入 3商品销售收入 4政府补助收入 5投资收益 6其他收入9收入合计11二、费用(一)业务活动成本12其中:13141516(二)管理费用21(三)筹资费用24(四)其他费用28费用合计3540三、限定性净资产转为非限定性净资产45四、净资产变动额(若为净资产减少额,以“-”号填列)现金流量表会民非03表编制单位:年度单位:元项目行次金额一、业务活动产生的现金流量:接受捐赠收到的现金 1收取会费收到的现金 2提供服务收到的现金 3销售商品收到的现金 4政府补助收到的现金 5收到的其他与业务活动有关的现金8现金流入小计13提供捐赠或者资助支付的现金14支付给员工以及为员工支付的现金15购买商品、接受服务支付的现金16支付的其他与业务活动有关的现金19现金流出小计23业务活动产生的现金流量净额24二、投资活动产生的现金流量:收回投资所收到的现金25取得投资收益所收到的现金26处置固定资产和无形资产所收回的现金27收到的其他与投资活动有关的现金30现金流入小计34购建固定资产和无形资产所支付的现金35对外投资所支付的现金36支付的其他与投资活动有关的现金39现金流出小计43投资活动产生的现金流量净额44三、筹资活动产生的现金流量:借款所收到的现金45收到的其他与筹资活动有关的现金48现金流入小计50偿还借款所支付的现金51偿付利息所支付的现金52支付的其他与筹资活动有关的现金55现金流出小计58筹资活动产生的现金流量净额59四、汇率变动对现金的影响额60五、现金及现金等价物净增加额61。

社会团体财务报表模板

社会团体财务报表模板一、基本信息团体名称:____________________报告期:____________________编制日期:____________________二、资产负债表1. 资产- 流动资产:现金及银行存款:____________________应收款项:____________________其他流动资产:____________________- 非流动资产:固定资产:____________________无形资产:____________________其他非流动资产:____________________- 资产总计:____________________2. 负债- 流动负债:应付款项:____________________其他流动负债:____________________ - 非流动负债:长期借款:____________________其他非流动负债:____________________ - 负债总计:____________________3. 所有者权益- 社团基金:____________________- 其他权益:____________________- 所有者权益总计:____________________三、收入与支出表1. 收入- 会费收入:____________________- 捐赠收入:____________________- 其他收入:____________________- 收入总计:____________________2. 支出- 行政支出:____________________- 活动支出:____________________- 其他支出:____________________- 支出总计:____________________四、现金流量表1. 经营活动现金流量:____________________2. 投资活动现金流量:____________________3. 融资活动现金流量:____________________4. 现金及现金等价物净增加额:____________________财务负责人(签名):____________________编制人(签名):____________________审核人(签名):____________________报告日期:____________________。

社会团体财务报表

现金流入小计

34

购建固定资产和无形资产所支付的现金

35

对外投资所支付的现金

36

支付的其他与投资活动有关的现金

39

现金流出小计

43

投资活动产生的现金流量净额

44

三、筹资活动产生的现金流量:

借款所收到的现金

45

收到的其他与筹资活动有关的现金

48

现金流入小计

50

偿还借款所支付的现金

51

偿付利息所支付的现金

本月数

本年累计数

非限定性

限定性

合计

非限定性

限定性

合计

一、收 入

其中:捐赠收入

1

会费收入

2

提供服务收入

3

商品销售收入

4

政府补助收入

5

投资收益

6

其他收入

9

收成本

12

其中:

13

14

15

16

(二)管理费用

21

(三)筹资费用

24

(四)其他费用

28

费用合计

35

三、限定性净资产转为非限定性净资产

受托代理负债

91

在建工程

34

文物文化资产

35

负债合计

100

固定资产清理

38

固定资产合计

40

无形资产:

无形资产

41

净资产:

非限定性净资产

101

受托代理资产:

限定性净资产

105

受托代理资产

51

净资产合计

110

资产总计

60

负债和净资产总计

120

业 务 活 动 表

社团财务分析报告明细(3篇)

第1篇一、报告概述本报告旨在对XX社团近一年的财务状况进行全面的梳理和分析,通过对社团收入、支出、资产负债等关键财务指标的分析,评估社团的财务健康状况,为社团未来的财务决策提供参考。

报告时间范围:2022年1月1日至2022年12月31日报告编制单位:XX社团财务部二、财务报表分析1. 资产负债表分析(1)资产分析截至2022年12月31日,XX社团总资产为XX万元,较上年同期增长XX%。

具体构成如下:- 流动资产:XX万元,占总资产比例为XX%,主要包含现金、银行存款、应收账款等。

- 长期资产:XX万元,占总资产比例为XX%,主要包含固定资产、无形资产等。

(2)负债分析截至2022年12月31日,XX社团总负债为XX万元,较上年同期增长XX%。

具体构成如下:- 流动负债:XX万元,占总负债比例为XX%,主要包含短期借款、应付账款等。

- 长期负债:XX万元,占总负债比例为XX%,主要包含长期借款、长期应付款等。

(3)所有者权益分析截至2022年12月31日,XX社团所有者权益为XX万元,较上年同期增长XX%。

主要包含以下两项:- 股本:XX万元,占总所有者权益比例为XX%。

- 留存收益:XX万元,占总所有者权益比例为XX%。

2. 利润表分析(1)收入分析2022年,XX社团总收入为XX万元,较上年同期增长XX%。

具体构成如下:- 活动收入:XX万元,占总收入的XX%,主要来源于社团举办的活动门票、赞助商赞助等。

- 其他收入:XX万元,占总收入的XX%,主要来源于会员会费、捐赠等。

(2)支出分析2022年,XX社团总支出为XX万元,较上年同期增长XX%。

具体构成如下:- 人员工资及福利:XX万元,占总支出比例为XX%。

- 活动成本:XX万元,占总支出比例为XX%,包括场地租赁、物料采购、宣传费用等。

- 营销费用:XX万元,占总支出比例为XX%,包括广告、宣传单等。

- 管理费用:XX万元,占总支出比例为XX%,包括办公用品、差旅费等。

社会团体财务报表

支付的其他与筹资活动有关的现金

55

现金流出小计

58

筹资活动产生的现金流量净额

59

四、汇率变动对现金的影响额

60

五、现金及现金等价物净增加额

61

13

提供捐赠或者资助支付的现金

14

支付给员工以及为员工支付的现金

15

购买商品、接受服务支付的现金

16

支付的其他与业务活动有关的现金

19

现金流出小计

23

业务活动产生的现金流量净额

24

二、投资活动产生的现金流量:

收回投资所收到的现金

25

取得投资收益所收到的现金

26

处置固定资产和无形资产所收回的现金

27

收到的其他与投资活动有关的现金

本月数

本年累计数

非限定性

限定性

合计

非限定性

限定性

合计

一、收 入

其中:捐赠收入

1

会费收入

2

提供服务收入

3

商品销售收入

4

政府补助收入

5

投资收益

6

其他收入

9

收入合计

11

二、费 用

(一)业务活动成本

12

其中:

13

14

15

16

(二)管理费用

21

(三)筹资费用

24

(四)其他费用

28

费用合计

35

三、限定性净资产转为非限定性净资产

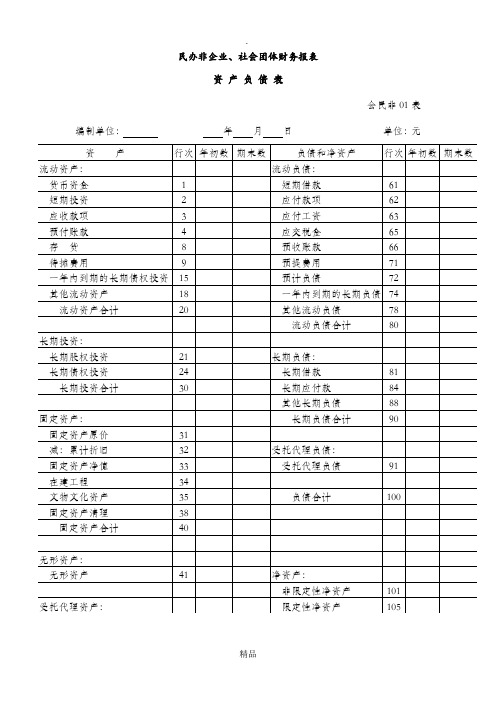

民办非企业、社会团体财务报表

资 产 负 债 表

会民非01表

编制单位:____年__月__日单位:元

资 产

行次

年初数

期末数

负债和净资产

社会团体财务报表

现金流入小计

34

购建固定资产和无形资产所支付的现金

35

对外投资所支付的现金

36

支付的其他与投资活动有关的现金

39

现金流出小计

43

投资活动产生的现金流量净额

44

三、筹资活动产生的现金流量:

借款所收到的现金

45

收到的其他与筹资活动有关的现金

48

现金流入小计

50

偿还借款所支付的现金

51

偿付利息所支付的现金

15

预计负债

72

其他流动资产

18

一年内到期的长期负债

74

流动资产合计

20

其他流动负债

78

流动负债合计

80

长期投资:

长期股权投资

21

长期负债:

长期债权投资

24

长期借款

81

长期投资合计

30

长期应付款

84

其他长期负债

88

固定资产:

长期负债合计

90

固定资产原价

31

减:累计折旧

32

受托代理负债:

固定资产净值

33

本月数

本年累计数

非限定性

限定性

合计

非限定性

限定性

合计

一、收 入

其中:捐赠收入

1

会费收入

2

提供服务收入

3

商品销售收入

4

政府补助收入

5

投资收益

6

其他收入

9

收入合计

11

二、费 用

(一)业务活动成本

12

其中:

13

14

15

16

(二)管理费用

大学社联财务报表Excel模板

社联

社联支出

社团内部

排球俱乐部

130

-24

0

110

50

0

10 259.64

乒乓球协会

72 650

0

520

0

780

520 1346.25

书画协会

0 170

0

54

0

0

6

81.75

数学协会

0

0

0

0

0

0

0

56.2

摄影协会

0

-10

0

0

150

550

0

700

跆拳道协会

0

0

0

144

16

0

16

597.2

武术协会

0

0

0

32

0

384

0

0

256

514.8

上学年余额

总收入(元)

总支出(元)

社团名称 社团内 留在社 收取赞助 会员费留 院社联保

部

联

费

存社团 管金下拨

其他

会员费上交 社团内部支出及

社联

社联支出

123.61 78 4

-56.2 0

-299.7 0

1804.7 740.8 140.7 -31.3 81.6

本学年余额(元)

-107.25 1117.75

144.25 0

-10 -121.5

504 5671.8 3725.6

207.1 1023.35

240.7 本学年余额(元)

留在社联

213.9 290.7

-441.6 22273.86

××大学学生社团联合会 ××年××年××日

工大时光学校社团财务报表整理

固定资产:(单位:万元)第一年第二年第三年第六年服务器 2.3 8.8 32.5 64电脑 3.5 7.25 30.2 73.5电话0.3 1.2 4.7 11.3复印机0.59 1.27 5.2 12.5打印机0.8 1.25 5.6 13.2运输车 6 22 60 144 其他办公用品0.5 2.1 8.2 20.5 淘客网络交易平台系统建立费15 17 18 19 固定资产总计28.99 60.87 164.4 358分项单价单位数目总价主持人服装150元套 4 600元礼仪小姐服装80元套 6 480元辩论赛主席服装120元套 4 480元趣味活动道具40元套8 320元宣传页0.1元张2000 200元海报15元张20 300元参赛队嘉宾食宿60元人15 900元工作人员工作证4元张40 160元饮用水+姓名牌6元套15 90元气球、丝带1元个50 50元幕布972元张 1 972元音响设备400元套 1 400元总计:4952元。

【注:表中主要针对三场华中分赛区决赛及其他主要学生趣味活动】分项花费宣传条幅 4条*40=160元传单300张*0.1=30元报名表100张*0.1=10元评委聘书12张*1.5 =18元感谢信 4张*1.5=6元奖状20张*0.5=10元工作人员工作证和饮用水40元音响设备租赁50*4次=200元胶带、气球等其他所用物资 30元总计504元名称规格单价数量单位金额(元)备注舞台舞台12*8*1(木板台)10元/平方96平方960 舞台背景桁架12*4.5 10元/米54 米540 舞台费用:1500元灯光设帕灯PAR64 1000w30元/个32 个960回光灯COLOR 2000W50元/个 4 个200激光灯300元/个1 个300调光台AVOLITESPEARL2004100元/天1 台100灯光架 6 个免费主配电缆5元/米70 米350摇头灯1200W 300元/台6 台1800追光灯2500W COLOR 300元/台2 台600屏闪50元/个 2 个100投影仪100元/台2 个200灯光费用:4610元音响双15寸全频音响含功放350元/天2 个700 单15反听音响含功放300元/天1 个300 超低音音响600元/天1 个600。

社会团体财务报表模板

日常费用

固定资产折旧

税费

(二)管理费用

(三)筹资费用

(四)其他费用

费用合计

三、限定性净资产转为非限定性净资产

四、净资产变动额(若为净资产减少额,以“-”号填列)

财务负责人签字:日期:

(三)现金流量表

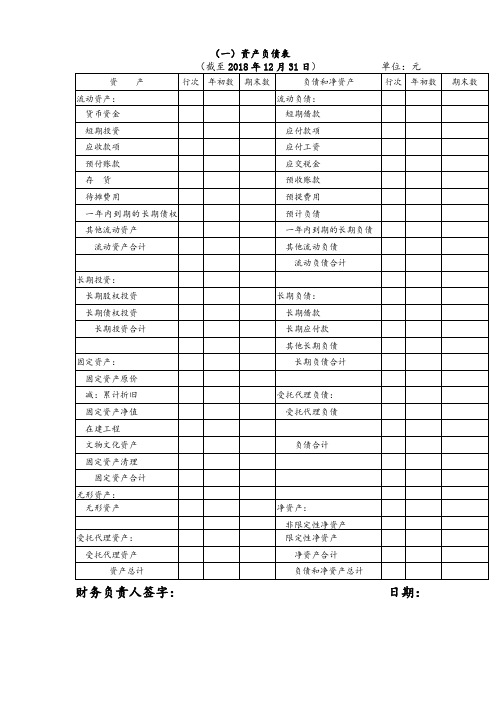

(截至2018年12月31日)单位:元

项目

行次

金额

一、业务活动产生的现金流量:

接受捐赠收到的现金

受托代理资产

净资产合计

资产总计

负债和净资产总计

财务负责人签字:日期:

(二)业务活动表

(截至2018年12月31日)单位:元

项目

行次

上年末数

本年累计数

非限定性

限定性

合计

非限定性

限定性

合计

一、收入

其中:捐赠收入

会费收入

提供服务收入

商品销售收入

政府补助收入

投资收益

其他收入

收入合计

二、费用

(一)业务活动成本

偿还借款所支付的现金

偿付利息所支付的现金

支付的其他与筹资活动有关的现金

现金流出小计

筹资活动产生的现金流量净额

四、汇率变动对现金的影响额

五、现金及现金等价物净增加额

财务负责人签字:日期:

收取会费收到的现金

提供服务收到的现金

销售商品收到的现金

政府补助收到的现金

收到的其他与业务活动有关的现金

现金流入小计

提供捐赠或者资助支付的现金

支付给员工以及为员工支付的现金

购买商品、接受服务支付的现金

支付的其他与业务活动有关的现金

现金流出小计

业务到的现金

社团财务报表

社团联合会社团财务每月明细单

______年______月_____日

社团名称

社团负责人

联系方式

财务负责人

联系方式

上月余额(元)

时间

明细科目

金额

经手人

本月结余(元)

填表人签名:

财务负责人签名:

社团负责ห้องสมุดไป่ตู้签名,并盖社团章:

年月日

年月日

年月日

注:

1.现金流入的“明细科目”应注明如会员费、赞助费、申请资金等资金来源,社团联合会支持并鼓励各社团自筹资金,社团所取得的赞助费由社团支配,但是社团须向社团联合会财务部提供各类详细赞助信息并接受审核。

社会团体报表报告模板

社会团体报表报告模板附件3社会团体财务审计报告模板(社会团体名称)××××年度审计报告目录页次一、审计报告二、基本情况统计表三、资产负债表四、业务活动表五、现金流量表六、会计报表附注.七、会计师事务所营业执照复印件审计报告〔××××〕审字第号(社会团体名称):我们审计了后附的(社会团体名称)财务报表,包括××××年12月31日的资产负债表、××××年度的业务活动表和现金流量表以及会计报表附注。

一、管理层对财务报表的责任按照《社会团体管理条例》和《民间非营利组织会计制度》的规定编制财务报表是(社会团体名称)管理层的责任。

这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致)选择和运用恰当的会计政策;2(的重大错报;(3)作出合理的会计估计。

二、注册会计师的责任我们的责任是在实施审计工作的基础上对财务报表发表审计意见。

我们按照中国注册会计师审计准则的规定执行了审计工作。

中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致财务报表重大错报风险的评估。

在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内审计工作还包括评价部控制的有效性发表意见。

.管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、基本情况(社会团体名称)登记证号为社证字第号,组织机构代码为。

登记证书有效期为××××年×月×日至××××年×月×日。

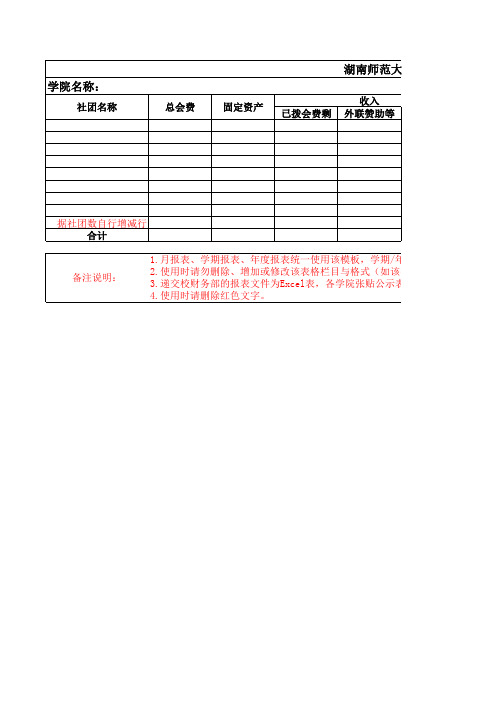

学生社团财务月报表模板

社团名称 总会费 固定资产 收入 已拨会费剩余 外联赞助等

月财

据社团数自行增减行数 合计

备注说明:

1.月报表、学期报表、年度报表统一使用该模板,学期/年度报表的表头为“湖南 2.使用时请勿删除、增加或修改该表格栏目与格式(如该学院社团无固定资产, 3.递交校财务部的报表文件为Excel表,各学院张贴公示表格为Word表,Word表格 4.使用时请删除红色文字。

湖南师范大学学生社团

收入 小计

月财务月报表

支出 外联赞助等 结余 已拨会费剩余 外联赞助等

会费

小计

板,学期/年度报表的表头为“湖南师范大学学生社团学期/年度财务报表”; 格式(如该学院社团ห้องสมุดไป่ตู้固定资产,则记“0”); 张贴公示表格为Word表,Word表格各学院参照该模板自行制作。

结余 小计