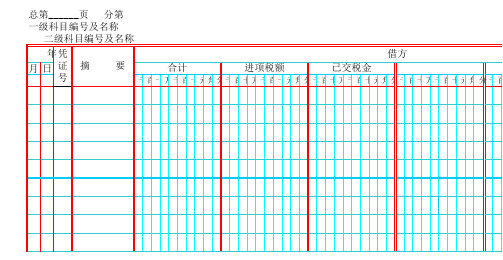

应交税费(增值税)明细账示范格式

应交税费(增值税)明细账之欧阳美创编

万

千

百

十

元

角

分

千

百

十

万

千

百

十

元

角

分

千

百

十

万

千

百

十

元

角

分

千

百

十

万

千

百

十

元

角

分

千

百

十

万

千

百

十

元

角

分

时间:2021.01.01

创作:欧阳美

应交税金(增值税)明细账

时间:2021.01.01

创作:欧阳美

年

凭 证

摘 要

借方

合 计

进项税额

已交税金

转出未交增值税

月

日

种类

编号

千

百

十

万千百ຫໍສະໝຸດ 十元角分

千

百

十

万

千

百

十

元

角

分

千

百

十

万

千

百

十

元

角

分

千

百

十

万

千

百

十

元

角

分

页 数

贷方

借或贷

余额

合 计

销项税额

出口退税

进项税额转出

转出多交增值税

千

百

十

万

千

百

十

元

角

分

千

百

应交增值税明细账模板

分第______页 _____________ _____________ 余额

元角 分

转出未交增值税

十万千百十元角分千 百 十万千百十元角分

应交增值税明细账

合计 销项税额

千 百十万千百十元角分千百十万千百十元角

税额

出口退税

贷方 进项税额转出

分千百十万千百十元角分千百十万千百十元角

方 额转出

分千百十万千百十元角分千百十ห้องสมุดไป่ตู้千百十元角

总第______页 分第___ 一级科目编号及名称__________ 二级科目编号及名称__________ 借 余额 转出多交增值税 或 分千百十万千百十元角分 贷 千百十万千百十

总第______页 分第______页 一级科目编号及名称 二级科目编号及名称_________________ 年 凭 要 合计 月日 证 摘 号 千百十万千百

合计

进项税额

已交

十元角分千百十万千百十元角分千百十万

借方 已交税金

千百十元角分千百十万千百十元角 分 千百

应交税金

应交增值税明细账图解

应交税费需要收集的资料主要有这几样:增值税申报表、所得税申报表、完税证明。

应交税费最难的就是增值税明细表,很多小伙伴问我怎么做。

既然这么难,咱们就先讲讲增值税明细表。

一、增值税(一)增值税明细表首先看科目余额表,见下图“应交增值税”是“应交税费”的二级科目,进项、销项是应交增值税下面的三级科目。

应交税费中,除了增值税之外,借方发生额一般是本期已交,贷方是本期计提。

而应交增值税的借方不是已交,贷方也不是应交,因为它的下面还有三级科目。

进项可以抵扣,应交增值税=销项- 进项,本期已交则在“未交增值税”这个三级科目反映。

所以应交增值税的借方合计数不是已交,贷方合计数也不是本期应交。

实务中,对于应交增值税的三级科目,有些企业全部结转到“未交增值税”中,进项和销项期初、期末余额为0,只有发生额。

有些企业则将三级科目做为辅助项,期初期末不纳入最终的计算,只将发生额汇总到“应交增值税”二级科目中。

上图的做法是第二种做法,在这种做法下,进项和销项的余额会越来越大,直到永远,所以,有时候看到销项税期末余额几个亿的,也不要奇怪,那只是个余额,不参与计算的,不影响报表,只有发生额影响报表。

由于以上原因,增值税的明细表比所有科目的明细表都要特殊,如下图为了让截图清晰点,我隐藏了中间的几个月。

很多人拿到这张表就蒙了,不知道怎么填写。

下面先详细讲解表中的各个公式的含义。

1、转出多交增值税(也就是第 11 行): 如下图公式,=IF(B8+B9+B10-B12-B13-B15-B16+B7<=0,B14,IF(B14>B8+B9+B10-B12-B13-B15-B16+ B7,B14-(B8+B9+B10-B12-B13-B15-B16+B7),0))B7、B8、B9、B10,都与“销项”有相同的性质,暂时称它们为广义的“销项”,B12、B13、B15、B16都与“进项”有相同的性质,暂时称它们为“进项”。

B8+B9+B10-B12-B13-B15-B16+B这7 个式子表示“销项”减去“进项”,我们把它暂且称为“应交”。

应交增值税明细表格式与编制方法

应交增值税明细表格式与编制⽅法外商投资企业按规定编制“应交增值税明细表”,作为“会外⼯01表附表6”或“会外商01表附表6”,并按规定上报。

该表的格式与编制⽅法与内资企业相同。

以某种外币为记账本位币的企业,本表应根据“应交税⾦--应交增值税”账户各三级明细账中的⼈民币余额直接编制,不得采⽤折合的⽅法将以记账本位币编制的报表折合为⼈民币报表。

[例]某外商投资企业以美元为记账本位币,以本⽉1⽇国家外汇牌价折合为美元记账。

8⽉1⽇国家外汇牌价1美元=8.50元⼈民币。

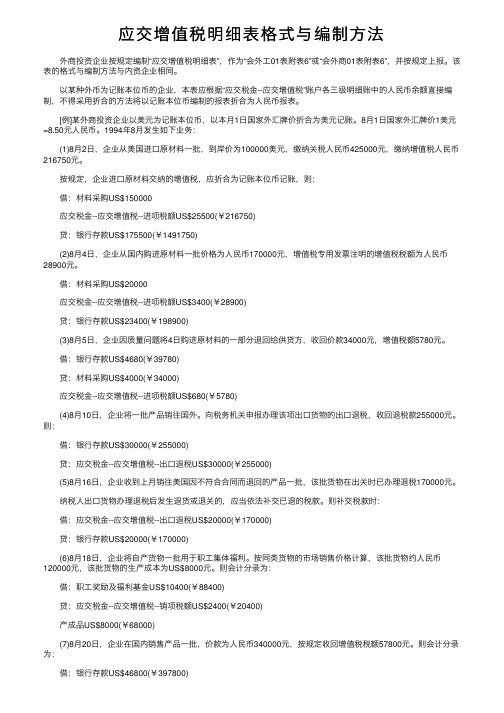

1994年8⽉发⽣如下业务:(1)8⽉2⽇,企业从美国进⼝原材料⼀批,到岸价为100000美元,缴纳关税⼈民币425000元,缴纳增值税⼈民币216750元。

按规定,企业进⼝原材料交纳的增值税,应折合为记账本位币记账,则:借:材料采购US$150000应交税⾦--应交增值税--进项税额US$25500(¥216750)贷:银⾏存款US$175500(¥1491750)(2)8⽉4⽇,企业从国内购进原材料⼀批价格为⼈民币170000元,增值税专⽤发票注明的增值税税额为⼈民币28900元。

借:材料采购US$20000应交税⾦--应交增值税--进项税额US$3400(¥28900)贷:银⾏存款US$23400(¥198900)(3)8⽉5⽇,企业因质量问题将4⽇购进原材料的⼀部分退回给供货⽅,收回价款34000元,增值税额5780元。

借:银⾏存款US$4680(¥39780)贷:材料采购US$4000(¥34000)应交税⾦--应交增值税--进项税额US$680(¥5780)(4)8⽉10⽇,企业将⼀批产品销往国外。

向税务机关申报办理该项出⼝货物的出⼝退税,收回退税款255000元。

则:借:银⾏存款US$30000(¥255000)贷:应交税⾦--应交增值税--出⼝退税US$30000(¥255000)(5)8⽉16⽇,企业收到上⽉销往美国因不符合合同⽽退回的产品⼀批,该批货物在出关时已办理退税170000元。

应交增值税明细科目说明

一、应交增值税明细表“应交增值税”各项目的内容及其填列方法如下:1、“年初末抵扣数”项目,反映企业年初尚未抵扣的增值税。

本项目以“-”号填列。

2、“销项税额”项目,反映企业销售货物或提供应税劳务应收取的增值税额。

本项目应根据“应交税金——应交增值税”明细科目“销项税额”专栏的记录填列。

3、“出口退税”项目,反映企业出口货物退回的增值税款。

本项目应根据“应交税金——应交增值税”明细科目“出口退税”专栏的记录填列。

4、“进项税额转出”项目,反映企业购进货物、在产品、产成品等发生正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

本项目应根据“应交税金——应交增值税”明细科目“进项税额转出”专栏的记录填列。

5、“转出多交增值税”项目,反映企业月度终了转出多交的增值税。

本项目应根据“应交税金——应交增值税”明细科目“转出多交增值税”专栏的记录填列。

6、“进项税额”项目,反映企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。

本项目应根据“应交税金——应交增值税”明细科目“进项税额”专栏的记录填列。

7、“已交税金”项目,反映企业已交纳的增值税额。

本项目应根据“应交税金——应交增值税”明细科目“已交税金”专栏的记录填列。

8、“减免税款”项目,反映企业按规定减免的增值税额。

本项目应根据“应交税金——应交增值税”明细科目“减免税款”专栏的记录填列。

9、“出口抵减内销产品应纳税额”项目,反映企业按照规定计算的出口货物的进项税额抵减内销产品的应纳税额。

本项目应根据“应交税金——应交增值税”明细科目“出口抵减内销产品应纳税额”专栏的记录填列。

10、“转出未交增值税”项目,反映企业月度终了转出未交的增值税。

本项目应根据“应交税金——应交增值税”明细科目“转出未交增值税”专栏的记录填列。

二、应交增值税明细表“未交增值税”各项目,应根据“应交税金——未交增值税”明细科目的有关记录填列。

应交增值税明细表的标准格式如表2所示。

应交税金增值税明细账excel模板

年 凭证 摘要

亿 千 百 十

月 日 字 号数

合计

万 千 百 十 元 角 分 百 十 万

进项税额

千 百 十

借方

进项税额

元 角 分 百 十 万

已交税金

千 百 十 元 角 分 百 十 万

转出未交增值税

万 千 百 十 元 角 分 百

出口抵减内销产品税

万 千 百 十 元 角 分 百 十 万 千 百 十 元 角 分

借 或 贷

余额

千 百 十 万 千 百 十 元

余额

角 分

十 万 千 百 十 元 角

贷方

合计

分 百 十 万 千 百 十 元 角 分 亿 千 百 十 万 千 百 十 元 角 分 百 十 万

减内销产品税

销项税额

千 百 十 元 角 分 百 十 万

出口退税

千 百 十 元 角

总页 分页

贷方

进项税额转出

分 百 十 万 千 百 十 元 角 分 百 十

出口退税

转出多交增值税

增值税明细账页

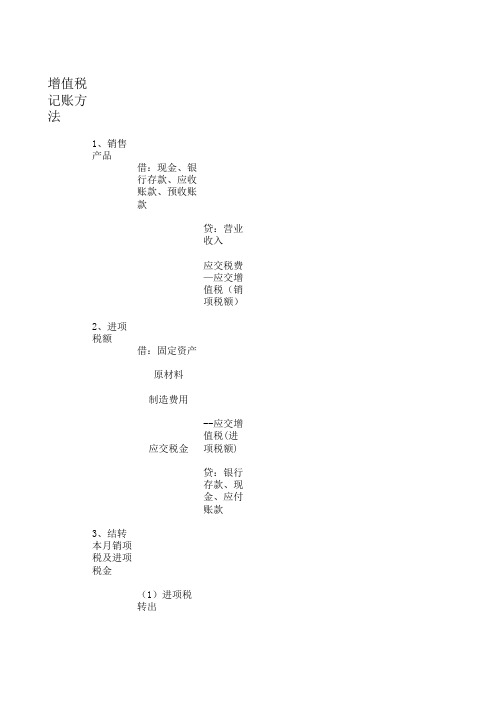

1、销售 产品

借:现金、银 行存款、应收 账款、预收账 款

贷:营业 收入

应交税费 —应交增 值税(销 项税额)

2、进项 税额

借:固定资产

原材料

制造费用

应交税金

--应交增 值税(进 项税额)

贷:银行 存款、现 金、应付 账款

3、结转 本月销项 税及进项 税金

(1)进项税 转出

借:应交 税费\应 交增值税 \转出未 交增值税

5、进项 税额转出

借:原材料、 制造费用

贷:应交税费 \应交增值税\ 进项税额转出

借:应交税费 \应交增值税\ 进项税额转出

贷:应交税费 \未交增值税

关于增值 税明细账 的登记和 结转方法

增值税明 细账可以 用增值税 明细账, 也可以用 三栏式帐 页,但记 账和结转 的方法不 同。

一、如果 使用三栏 式帐页, 每个三级 明细科目 要单独开 设一页, 登记时按 凭证填写 即可。期 末结转增 值税,需 要结平进 项税、销 项税,差 额计入“ 未交增值 税”,有 2种情 况: 1、 销 项税>进 项税 借:应交 税费—— 增值税 (销项 税) 贷:应交 税费—— 增值税 (进项 税)

应 交税费— —未交增 值税 此 时“未交 增值税” 余额为应 交的税款

2、 销 项税<进 项税

借:应交 税费—— 增值税 (销项 税)

应 交税费— —未交增 值税 贷:应交 税费—— 增值税 (进项 税) 此 时“未交 增值税” 余额为留 抵税额 二、使用 增值税明 细账登 记,有关 进项税、 销项税均 登记在此 帐页中, 并同时登 记合计金 额。例如 进项税, 要在借方 的“合计 ”栏登记 一次,同 时在“进 项税”栏 登记相同 金额;销 项税,要 在贷方的 “合计” 栏登记一 次,同时 在“销项 税”栏登 记相同金 额,期末

详解《应交税费——应交增值税》明细账

详解“应交税费——应交增值税”明细账一般纳税人“应交税费——应交增值税”明细账设置(一)在“借方”反映的明细账1、进项税额三级科目“进项税额”核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额。

对于企业购入货物或接受应税劳务支付的进项税额,用蓝色登记;退回所购货物应冲销的进项税额,用红字登记。

2、已交税金三级科目“已交税金”核算企业当月上缴本月增值税额。

3、减免税款三级科目“减免税款”反映企业按规定减免的增值税款。

企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

4、出口抵减内销产品应纳税额三级科目“出口抵减内销产品应纳税额”反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记“应交税费——应交增值税(出口退税)”科目。

5、转出未交增值税三级科目“转出未交增值税”核算企业月终转出应缴未缴的增值税。

月末企业“应交税费——应交增值税”明细账出现贷方余额时,根据余额借记本科目,贷记“应交税费——未交增值税”科目。

(二)在“贷方”反映的明细账1、销项税额三级科目“销项税额”记录企业销售货物或提供应税劳务应收取的增值税额。

企业销售货物或提供应税劳务应收取销项税额,用蓝字登记;退回销售货物应冲销的销项税额,用红字登记。

2、出口退税三级科目“出口退税”记录企业出口适用零税率的货物,向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理出口退税而收到退回的税款。

出口货物退回的增值税额,用蓝字登记;出口货物办理退税后发生退货或者退关而补缴已退的税款,用红字登记。

3、进项税额转出三级科目“进项税额转出”记录企业的购进货物、在产品、产成品等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

按税法规定,对出口货物不得抵扣税额的部分,应在借记“主营业务成本”科目的同时,贷记本科目。

4、转出多交增值税三级科目“转出多交增值税”用来核算一般纳税人企业月终转出多缴的增值税。

应交增值税明细账模板

角分

总第______页 分第______页 一级科目编号及名称 二级科目编号及名称_________________ 年 凭证 摘 要 月 日 种类 编号

应交税金

借方 合计 进项税额 已交税金 转出未交增值税

千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角 分 千百十万千百十元角分千 百 十万千百十元角分

总第______页 分第______页 一级科目编号及名称_________________ 应交增值税明细账 二级科目编号及名称_________________ 贷方 借 余额 合计 销项税额 出口退税 进项税额转出 转出多交增值税 或 千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分 贷 千百十万千百十元

设置增值税的明细科目是什么

设置增值税的明细科⽬是什么

增值税⼀般纳税⼈应在“应交税费”科⽬下设置“应交增值税”明细科⽬,在“应交增值税”明细帐中,应设置“进项税额”、“已交税⾦”、“销项税额”、“出⼝退税”、“进项税额转出”专栏。

这五个专栏是为“应交税费”的三级科⽬服务的。

应交税费(增值税)明细账⽰范格式如下:

1、“进项税额”专栏

记录企业购⼊货物或接受应税劳务⽽⽀付的、准予从销项税额中抵扣的增值税额。

企业购⼊货物或接受应税劳务⽀付的进项税额,⽤蓝字登记;退回所购货物应冲销的进项税额,⽤红字登记。

2、“已交税⾦”专栏

记录企业已交纳的增值税额。

企业已交纳的增值税⽤蓝字登记;退回多交的增值税⽤红字登记。

3、“销项税额”专栏

记录企业销售货物或提供应税劳务收取的增值税额。

企业销售货物或提供应税劳务应收取的销项税额,⽤蓝字登记;退回销售货物应冲销销项税额,⽤红字登记。

4、“出⼝退税”专栏

记录企业出⼝适⽤零税率的货物,向海关办理报关出⼝退税⽽收到退回的税款。

出⼝货物退回的增值税额,⽤蓝字登记;出⼝货物办理退税后发⽣退货或者退关⽽补交已退的税款,⽤红字登记。

5、“进项税额转出”专栏

考虑到有些企业在购进货物时按照增值税专⽤发票上记载的进项税额已经记录到“进项税额”专栏,但具体使⽤时⼜⽤于⾮应税项⽬,或者发⽣正常损失,或者其他原因,按照税收条例规定,这些进项税额不能从销项税额中抵扣,⽽必须由有关的承担者承担,相应转⼊有关的科⽬。

因此,设置了“进项税额转出”专栏,记录企业的购进货物,在产品、产成品等发⽣正常损失,以及其他原因⽽不应从销项税额中抵扣、按照规定转出的进项税额。

应交税费(增值税)明细账示范格式

应交税费(增值税)明细账示范格式应交税费(增值税)明细账示范格式增值税一般纳税人应在“应交税费”科目下设置“应交增值税”明细科目,在“应交增值税”明细帐中,应设置“进项税额”、“已交税金”、“销项税额”、“出口退税”、“进项税额转出”专栏。

这五个专栏是为“应交税费”的三级科目服务的。

应交税费(增值税)明细账示范格式如下:1、“进项税额”专栏记录企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。

企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。

2、“已交税金”专栏记录企业已交纳的增值税额。

企业已交纳的增值税用蓝字登记;退回多交的增值税用红字登记。

3、“销项税额”专栏记录企业销售货物或提供应税劳务收取的增值税额。

企业销售货物或提供应税劳务应收取的销项税额,用蓝字登记;退回销售货物应冲销销项税额,用红字登记。

4、“出口退税”专栏记录企业出口适用零税率的货物,向海关办理报关出口退税而收到退回的税款。

出口货物退回的增值税额,用蓝字登记;出口货物办理退税后发生退货或者退关而补交已退的税款,用红字登记。

5、“进项税额转出”专栏考虑到有些企业在购进货物时按照增值税专用发票上记载的进项税额已经记录到“进项税额”专栏,但具体使用时又用于非应税项目,或者发生正常损失,或者其他原因,按照税收条例规定,这些进项税额不能从销项税额中抵扣,而必须由有关的承担者承担,相应转入有关的科目。

因此,设置了“进项税额转出”专栏,记录企业的购进货物,在产品、产成品等发生正常损失,以及其他原因而不应从销项税额中抵扣、按照规定转出的进项税额。

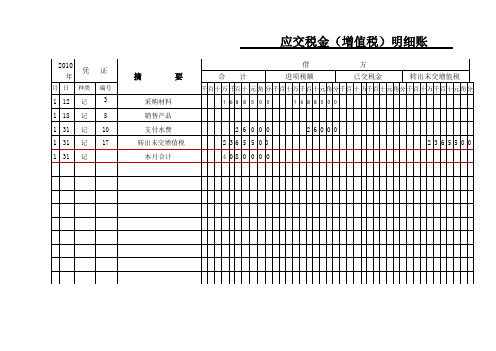

应交税金(增值税)明细账

2010年

凭证

摘要

借方

合计

进项税额

已交税金

转出未交增值税

月

日

种类

编号

千

百

十

万

千

百

十

元

角

分

千

百

十

万

千

百

十

元

角

分

千

百

十

万

千

百

十

元

角

分

千

百

十

万

千

百

十

元

角

分

1

12

记

3

采购材料

1

6

8

8

5

0

0

1

6

8

8

5

0

0

1

18

记

5

销售产品

1

31

记

10

2

6

0

0

0

1

31

记

17

转出未交增值税

0

0

贷

2

3

6

5

5

0

0

平

0

4

0

8

0

0

0

0

平

0

2

3

6

5

5

0

0

2

3

6

5

5

0

0

1

31

记

本月合计

4

0

8

0

0

0

0

页数

贷方

借或贷

余额

合计

销项税额

未交增值税

EXCEL版应交增值税明细账

2-2

进项税

2,077.78

借

243,007.87

2013.01.23

2-9

进项税

3,865.49

借

243,007.87

2013.01.23

2-9

进项税

418.46

借

243,007.87

2013.01.10

4-10

进项税

1,406.50

借

243,007.87

2013.01.31

4-20

0.00

0.00

0.00

0.00

0.00

0.00

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

527,954.56

借

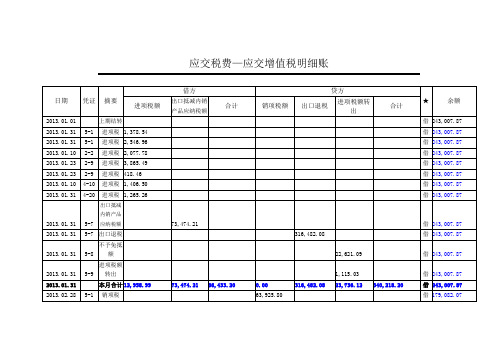

一般纳税人“应交税费——应交增值税”明细账设置

一般纳税人“应交税费——应交增值税”明细账设置(一)在“借方”反映的明细账1、进项税额三级科目“进项税额”核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额。

对于企业购入货物或接受应税劳务支付的进项税额,用蓝色登记;退回所购货物应冲销的进项税额,用红字登记。

2、已交税金三级科目“已交税金”核算企业当月上缴本月增值税额。

3、减免税款三级科目“减免税款”反映企业按规定减免的增值税款。

企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

4、出口抵减内销产品应纳税额三级科目“出口抵减内销产品应纳税额”反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记“应交税费——应交增值税(出口退税)”科目。

5、转出未交增值税三级科目“转出未交增值税”核算企业月终转出应缴未缴的增值税。

月末企业“应交税费——应交增值税”明细账出现贷方余额时,根据余额借记本科目,贷记“应交税费——未交增值税”科目。

(二)在“贷方”反映的明细账1、销项税额三级科目“销项税额”记录企业销售货物或提供应税劳务应收取的增值税额。

企业销售货物或提供应税劳务应收取销项税额,用蓝字登记;退回销售货物应冲销的销项税额,用红字登记。

2、出口退税三级科目“出口退税”记录企业出口适用零税率的货物,向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理出口退税而收到退回的税款。

出口货物退回的增值税额,用蓝字登记;出口货物办理退税后发生退货或者退关而补缴已退的税款,用红字登记。

3、进项税额转出三级科目“进项税额转出”记录企业的购进货物、在产品、产成品等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

按税法规定,对出口货物不得抵扣税额的部分,应在借记“主营业务成本”科目的同时,贷记本科目。

4、转出多交增值税三级科目“转出多交增值税”用来核算一般纳税人企业月终转出多缴的增值税。

应交税金(增值税)明细账-模版

共

级科目编号及名称 级科目编号及名称

页

第

页

应交增值税明细账

转出多交增值税

合计

千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分

借 或 贷

余额

千百十万千百十元角分

共

页 第

页

级科目编号及名称 级科目编号及名称

应交增值税明细账

应交税金

已交税金 转出未交增值税 合计

2012年

凭 证

摘要

进项税额

月 日 字

号

千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分

应交增值税明细账

销项税额 出口退税 进项税额转出

共

级科目编号及名称 级科目编号及名称

9 3 6 8 9 6 2 6 0 7 8 3 6 3 4 6 4 0 2 6 3 6 8 1 9 7 5 2 1 1 5 6 5 0 5 4 9 3 2 5 1 0 0 3 4 2 9 1 4 8 2 9 1 6 2 4 1 9 8 1 2 2 4 1 9 8 1 2

1 6 7 0 9 4 0 8 5 6 1 9 0 2 1 7 9 4 9

销项税额 出口退税 进项税额转出

共

级科目编号及名称 级科目编号及名称

页

第

页

应交增值税明细账

转出多交增值税

合计

千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分

借 或 贷

应交税金(增值税)明细账模板

转出多交增值税 或

余 额

百 十 元 角 分 千 百 十 万 千 百 十 元 角 分 千 百 十 万 千 百 十 元 角 分 千 百 十 万 千 百 十 元 角 分贷 千 百 十 万 千 百 十 元 角 分

本账页数: 本户页数:

年 凭 证

应交税金(增值税)明细账

摘 要 合计 借 方 进项税额 已交税金 转出未交增值税 合计 销项税额

月 日 种类 号数

千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千

销项税额

贷 方 出口退税

借

ቤተ መጻሕፍቲ ባይዱ

进项税额转出

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

应交税费(增值税)明细账示范格式

增值税一般纳税人应在“应交税费”科目下设置“应交增值税”明细科目,在“应交增值税”明细帐中,应设置“进项税额”、“已交税金”、“销项税额”、“出口退税”、“进项税额转出”专栏。

这五个专栏是为“应交税费”的三级科目服务的。

应交税费(增值税)明细账示范格式如下:

1、“进项税额”专栏

记录企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。

企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。

2、“已交税金”专栏

记录企业已交纳的增值税额。

企业已交纳的增值税用蓝字登记;退回多交的增值税用红字登记。

3、“销项税额”专栏

记录企业销售货物或提供应税劳务收取的增值税额。

企业销售货物或提供应税劳务应收取的销项税额,用蓝字登记;退回销售货物应冲销销项税额,用红字登记。

4、“出口退税”专栏

记录企业出口适用零税率的货物,向海关办理报关出口退税而收到退回的税款。

出口货物退回的增值税额,用蓝字登记;出口货物办理退税后发生退货或者退关而补交已退的税款,用红字登记。

5、“进项税额转出”专栏

考虑到有些企业在购进货物时按照增值税专用发票上记载的进项税额已经记录到“进项税额”专栏,但具体使用时又用于非应税项目,或者发生正常损失,或者其他原因,按照税收条例规定,这些进项税额不能从销项税额中抵扣,而必须由有关的承担者承担,相应转入有关的科目。

因此,设置了“进项税额转出”专栏,记录企业的购进货物,在产品、产成品等发生正常损失,以及其他原因而不应从销项税额中抵扣、按照规定转出的进项税额。