碳酸二甲酯行业丙二醇行业 石大胜华

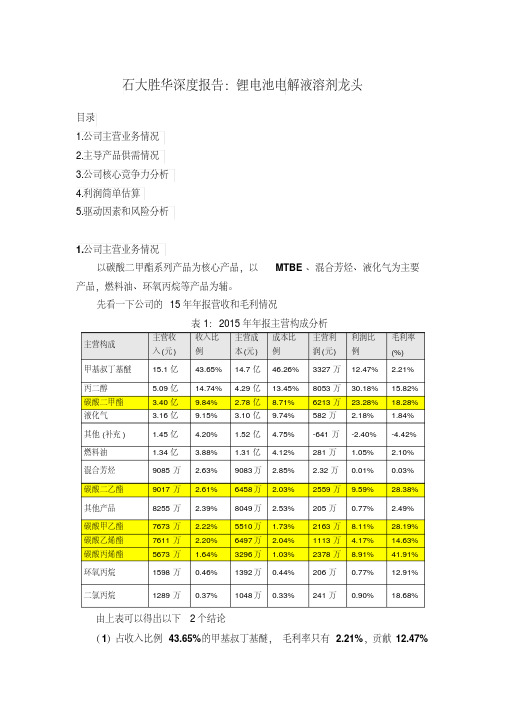

石大胜华深度报告锂电池电解液溶剂龙头

置换银行贷款使得财务费用同比明显下降。

时间 第一季度 第二季度 第三季度 第四季度

表 3 :净利润情况一览表

2016

2015

2014

3996 万 2359 万

--

6338 万 1196 万

--

950 万

2098 万

-93.0 万 -3266 万

2013 ---

-4346 万 9044 万

简单从上表来看,单季利润加速明显。

从这一点来看,公司在研发方面投入力度还是很大,财务处理偏于稳健,后期

新产品存在一些预期。

4.利润简单估算

根据公司预告情况:预计 2016 年半年度实现归属于上市公司股东的净利

润达 10,334.41 万元 左右,与上年同期相比,将增加 190.71% 左右。

报告期公司业绩预增的主要原因为 2016 年上半年公司各生产装置一直满 负荷运转,公司产品产量、销量同比出现较大增长。另外,公司上市后募集资金

限进行合作经营, 2017 年12月 31日前,合作资产每年实现净利润归石大胜华成 立的全资子公司所有; 2018 年 1月 1日起,合作资产每年实现净利润的 60% 归石

大胜华成立的全资子公司所有, 40% 归兖矿国宏所有。 作为公司贡献利润增量的

总龙头,产能释放,后续业绩值得期待。

5.2 风险分析 本公司的价格风险主要产生于主要原材料和产品价格的波动,主要原材料

14.74% 9.84% 9.15%

4.29 亿 2.78 亿 3.10 亿

13.45% 8.71% 9.74%

8053 万 6213 万 582 万

30.18% 23.28% 2.18%

15.82% 18.28% 1.84%

丙二醇行业国际国内市场现状与走势

• 我国丙二醇主要消费在不饱和树脂和聚醚领域,同 时在防冻液、烟草保湿、化妆品、涂料、医药等方

面也有一定的消费。不饱和树脂行业是我国丙二醇 最大的应用领域,消费比例约为80.7%;其次是聚 醚行业,消费比例约占9.7%;在其他应用领域中, 医药比例约占1.9%,涂料约占3.5%,其他行业约 占4.2%。

• 由于不饱和树脂配方的可设计性,和玻璃纤维增 强复合,既能作为轻型结构材料,又成为涉足各 类工况条件下的功能材料。随着全球低碳经济的 规范,低碳技术、标准的推进和出台,对不饱和 树脂及其FRP复合材料的应用会更加扩展。国内 不饱和树脂在其形成终端复合材料产业的主要流 向三大市场,分别为:

• (1)玻璃钢,占树脂总用量的55%,市场主要集 中在江苏、上涨、广东、山东、浙江、河北、天 津、河南。

• 3、行业竞争度分析

• 出口方面,本公司是国内丙二醇最大生产企业,目 前也是国内最大出口企业,每月占丙二醇行业出口 比例达45-55%。除了过硬的势力外,较国内其它 丙二醇企业更具成本优势,本公司是国内唯一一家 自产环氧丙烷的企业。尤其是在2010年以前,环氧 丙烷一直处于高利润,对丙二醇挤压较为明显,本 公司凭借较低成本,迅速抢占国外市场,并建立较 好的知名度,更加有利于开拓未来市场。2010年全 年,本公司在成本方面的优势依旧明显。而国内其 它几家出口企业,尽管出口力度逐步加大,然仍困 于原料的高成本,而无法与本公司竞争。

过程,除此之外国内产能连续高速增长,丙二醇 下游需求扩增不及产能增速飞快,2010年我国丙 二醇需求量超过16万吨,一方面行业内新装置大

批量投产,丙二醇产量大幅提升;其次医药级对 国内大量进口。受上述因素影响,2010年丙二醇 消费量达到近五年来最高水平。

碳酸二甲酯行业标准

中华人民共和国有色行业标准碳酸二甲酯(YS/T ×××-××××)编制说明铜陵有色金属集团控股有限公司二00七年三月《碳酸二甲酯》行业标准编制说明1 概述1.1 碳酸二甲酯产品简介碳酸二甲酯(DMC)是良好的甲基化剂、羰基化剂、羟甲基化剂及甲氧基化剂,具有十分活泼的化学特性。

作为有机合成中间体,被广泛用于制取低沸点溶剂、清洗剂、推进剂及特种油漆的溶剂。

经深加工后,可以做汽油添加剂、高能电池电解液、水处理剂,可制备聚碳酸酯、医药、农药、香料、合成润滑油等。

是光气、硫酸二甲酯、氯甲酸甲酯等剧毒品的理想替代品,被誉为绿色化工产品。

目前全球DMC产能主要集中在中国,主要厂家有铜陵金泰、唐山朝阳、石大胜华、山东泰丰、辽宁锦西天然气化工厂、东营海科,年生产能力接近十万吨。

1.2 国内碳酸二甲酯产品质量现状碳酸二甲酯国内主要采用酯交换法生产工艺,随着生产工艺不断更新与完善、先进设备的应用,产品品质得以不断提高,碳酸二甲酯所有产品主含量≥99.5%,甲醇≤0.2%,水分≤0.01%,能满足国内外不同客户的需求;同时碳酸二甲酯是锂离子电池电解液的专用溶剂之一,随着二次电池的迅猛发展,高纯的电池级碳酸二甲酯需求量越来越大。

高纯碳酸二甲酯目前国内主含量达到99.9%以上,水分和甲醇均小于20ppm,色度小于5号,电池级DMC具有很大的市场潜力,也是DMC 行业最大的增值空间。

1.3 国内外碳酸二甲酯产品标准现状碳酸二甲酯产品至今没有国家标准及行业标准,国内上规模的厂家共有十家,但各自制定的标准都不一样,都各自为阵。

为了稳定和发展碳酸二甲酯市场,也为了该行业的健康发展,消除碳酸二甲酯行业的贸易障碍、贸易壁垒,由于我公司是上马碳酸二甲酯装置最早的两家企业之一,且经过几年的不懈努力,目前各方面在国内同行属于领先地位,因此为了规范碳酸二甲酯标准,我公司根据产品试剂的有关依据,参照华东理工大学提供的技术资料,结合用户要求和本产品的性能特点,特制定本行业标准。

年产2万吨酯交换法合成碳酸二甲酯反应工段的初步设计

第1章总论1.1 概述1.1.1 产品的性质及特点碳酸二甲酯(Dimethyl Carbonate,简称DMC)是一种无色透明、有刺激性气味的液体,相对密度(204d)为1.0694,折射率(20Dn)为1.3687,熔点为2-4℃,沸点90-91℃,可燃,微溶于水,略带香味,无毒。

与水可形成共沸物,能以任何比例与有机溶剂醇、酮、酯等混合,是一种优良的溶剂。

是近年来受广泛关注的环保型绿色化工产品。

碳酸二甲酯的化学性质很活泼,易与各种羟基化合物反应,可代替剧毒的光气、硫酸二甲酯及氯甲烷等作羰基化剂和甲基化剂,是很重要的有机合成中间体。

碳酸二甲酯具有无毒、蒸发速度快的特点,且与其它溶剂有很好的相溶性。

西欧已把它列为非毒化学品,大力开发它作为溶剂方面的应用,如作为油漆、涂料的溶剂、高能电池用溶剂、制胶水用胶粘剂、医疗生产用溶媒等,也可用作喷雾剂。

以它为原料生产下游产品,副产物可以得到循环利用,满足化工清洁生产要求。

由于DMC分子结构中含有甲基,羰基等多种官能团,因而具有很高的化学反应活性。

近年来,对它的衍生物进行的研究开发工作已取得了突破性进展,使DMC的应用领域不断扩大并逐层渗透。

从一方面来说,DMC主要用于替代对健康与环境有高度危害的光气和硫酸二甲酯等化学原料进行羰基化、甲基化、甲酯化和酯交换等化学反应。

另一方面,以DMC为原料可以制备出多种附加值极高的精细化学品,这在医药、农药、化学试剂、染料、食品增香剂、电子化学品等领域获得广泛应用,现已发展成一类以DMC 为原料的化工清洁生产新技术。

除此之外,DMC作为溶媒、溶剂、和汽油添加剂也正在步入实用化生产中。

综上所述,DMC被誉为21世纪有机合成的一个“新基块”。

1.1.2 世界DMC发展现状DMC的研究开发过程大致经历了四个阶段。

最初阶段是20世纪20年代,由Hood Mundor用光气和甲醇合成了DMC,以后又改进为由光气和甲醇钠反应合成DMC。

石大胜华使命与总体战略目标的制定

霆熊盥石大胜华使命与总体战略目标的制定鲍军(山东石大胜华化工集团股份有限公司,山东东营257061)[摘要]石大胜华有限公司(以下简称‘‘石大胜华’’是教育部直属重点大学一中国石油大学(华东)的校办企业,现有员工800多人,固定资产3亿元。

公司占地1200亩,建有t3万吨/年气分装置,4万吨/年环氧丙烷装置,3A万吨/年碳酸丙烯酯装置.3万吨/年碳酸二甲酯装置,联产1。

2一丙二醇2-4万吨/年,2000吨/年碳酸甲乙酯装置,联产碳酸二乙酯2000吨/年,500吨/年碳酰瓣生产装置,7万吨/年溶弃】油生产装置,1万吨/年精分装置。

形成了从丙烯到环氧丙烷到碳酸丙烯酯再到碳酸二甲酯完整的产业链。

在激烈的市场竞争环境中,石大胜华要处于不贼之地,必须制定好公司的使命强总体战略目标,然后再分解为年度目标。

这也是石大胜率得以又好又快发碾的关审乏。

供键词]使命;战略目标;定位一、石大胜华使命的制定石大胜华战略制定的第—步就是确定企业的使命。

一方面,企业使命的定位是在对企业内、外部环境分析的基础上完成的i另一方面,企业使命的定位也为企业内、外部环境分析界定了范围。

确定石大胜华的企业使命,就是为了确定石大胜华区别于其他类型组织而存在的原因和目的。

企业的使命是高度抽象的,它不是企业经营活动结果的具体表述,而是为石大胜华提供一种原则、方向和哲学。

过于明确的1毙;;浍限制在企业功能和战略目标制定过程中的创造性,宽泛的企业使命会给企业管理者留有细节填补及战略调整的余地,从而使企业在适应内、外环境变化中更有弹性。

石大胜华使命定位内容如下:卜)石大胜华生存目的的定位对于石大胜华生存目的的定位应该说明企业要满足顾客的某种需要,而不是说明企业要生产某种产品。

石大胜华作为—个化工企业,只有紧密围绕着顾客的需要,才能根据需要开发出许多不同的产品和服务。

只有顾客对产品及价值的看法才决定企业经营什么、生产什么以及企业的亩§景,顾客所贿买的以及认为有价值的从来都不是产品,而是一种效用,也就是产品或服务带给他们的满足。

碳酸二甲酯

10KT/a尿素间接醇解法制备DMC清洁生产工艺市场分析碳酸二甲酯是近年来受到国内外广泛关注的环保型绿色化工产品。

由于起分子结构中含有CH3-、CH3O-、CH3O-CO-、-CO-等多种官能团,因而具有较好的化学反应活性。

1992年它在欧洲通过了非毒化学品(Non toxic substance)的注册登记,被称为绿色化学品。

因此,一方面碳酸二甲酯有望在诸多领域全面取代光气、硫酸二甲酯、氯甲烷及氯甲酸甲酯等剧毒或致癌物进行羰基化、甲基化、甲酯化及酯交换等反应生成多种重要的化工产品;另一方面,以碳酸二甲酯为原料可以开发、制备多种高附加值的精细化学品,在医药、农药、合成材料、染料、润滑油添加剂、食品增香剂、电子化学品等领域获得广泛应用;其三,其非反应性用途如溶剂、溶媒和汽油添加剂也正在或即将实用化。

所以,碳酸二甲酯被誉为21世纪有机合成的一个“新基块”,其发展对我国的煤化工、甲醇化工、C1化工起到巨大的推动作用。

随着国民经济各行各业的发展和环保要求的日益严格,DMC的消耗量将急剧上升。

2001年世界上DMC的主要应用领域是聚碳酸酯的合成,消耗量约为5万吨,约占总消耗量的56.1%,医药消耗量约为2.0万吨,约占22.5%,农药消费量0.7万吨,约占7.9%,其他方面的消耗量约为1.2万吨,约占13.5%,2002年的DMC消耗量增长至10.1万吨,其中医药行业的增长较快。

预计全球DMC 的市场需要量将以11%左右的速度快速增长。

预计到2007年,我国DMC的年需求量将达到5~8万吨。

DMC潜在市场十分巨大,据统计,世界上每年仅取代光气和硫酸二甲酯就需要200万t以上的碳酸二甲酯;全部采用碳酸二甲酯生产聚碳酸酯的话,则需要30万t;如采用作为汽油添加剂潜在用途市场打开后,则年需要630万t。

可见,碳酸二甲酯的应用前景十分广阔。

碳酸二甲酯作为一种高附加值的产品,前几年纯度在99.5%以上的产品售价在2万元/吨以上。

我国碳酸二甲酯生产技术现状及发展建议

第49卷第12期辽宁化工Vol.49,No.l2 2020 车 12 月_______________________________Liaoning Chemical Industry___________________________December,2020我国碳酸二甲酯生产技术现状及发展建议李新\曾春阳3,郭建军\石磊2(1.山东石大胜华化工集团,山东东营257093;2.沈阳化工大学资源化工与材料教育部重点实验室,辽宁沈阳110142;3.中国石油和化工工业联合会,北京100723 )摘要:碳酸二甲酯(D M C)是重要的无毒绿色溶剂、添加剂以及聚碳酸酯原料,未来国内市场消耗量在200~300万t i1规模。

本文结合生产实际,综合考虑生产成本、原料来源、下游产物市场、能耗以及环境污染等因素系统讨论和对比了各种D M C合成技术的优缺点,并客观描述了各种技术产业现状。

国内D M C传统应用领域基本趋于饱和,但应用潜力较大,主要集中在聚碳酸酯行业及绿色溶剂、添加剂行业。

今后开发D M C和甲醇共沸物的低能耗分离技术为再次降低D M C生产成本的关键。

关键词:碳酸二甲酯;酯交换;聚碳酸酯;现状;发展建议中图分类号:T Q203.3文献标识码:A文章编号:1004-0935( 2020)12-1533-06碳酸二甲酯(DMC)作为重要溶剂和化T原料 被广泛应用[1]。

DMC作为原料用于合成聚碳酸酯单 体碳酸二苯酯、异腈酸酯、氨基甲酸酯等多种化工 产品[2]。

DMC无毒且结构中含有甲基、羰基等官能 团,能够代替剧毒的硫酸二甲酯、氯甲酸甲酯以及 光气进行甲基化反应合成许多高附加值的下游产 品,消除这些剧毒化学品对环境的污染,在医药、农药等精细化工领域广泛应用[3]。

DMC具有高电介 质常数、较高的电化学稳定性以及低黏度等特性,是锂离子电池电解液主要溶剂[4]。

DMC具有含氧量 高、辛烷值高、汽油/水分配系数好、低毒和快速生 物降解等优点,是一种优良的汽、柴油添加剂[5]。

碳酸二甲酯资料

2005至2009碳酸二甲酯的生产状况目前世界碳酸二甲酯(DMC)的总生产能力约为30万吨/年,主要集中在美国、西欧和日本。

美国是世界第一生产大国,约占世界总产能的35%以上。

目前,国外DMC的生产厂家主要有通用电气公司、意大利埃尼公司、日本三菱化学公司以及日本宇部公司等。

其中美国GE公司是目前世界上最大的DMC生产厂家,其生产能力约占世界DMC总产能的30%;其次是日本三菱化学公司和日本宇部兴产公司。

目前,国外DMC第一大消费领域是聚碳酸酯,其次是医药行业。

目前聚碳酸酯消费DMC约为5万吨以上,医药行业消费约为3万吨。

由于非光气法聚碳酸酯的生产装置还较少,近年来国外DMC在该领域的消费需求增长缓慢。

同时,由于DMC价格偏高,使得其在替代DMS用做甲基化剂等方面的应用开发也较慢。

世界聚碳酸酯生产装置主要集中在7个国家和地区,如美国、西欧、日本、韩国、巴西、东欧和中国。

目前世界聚碳酸酯主要生产装置20余套,美国GE 公司是世界最大的聚碳酸酯生产商,该公司聚碳酸酯产能约为87.5万吨/年,占全球总产能的24.3%;单套最大生产能力是GE公司在美国印第安纳州MountVernon的24.5万吨/年生产装置。

拜耳公司(Bayer)居世界第二位,其生产能力约占世界总产能的20.8%;道化学是世界第三大的聚碳酸酯生产商,其总生产能力占世界总量的10.0%。

全球聚碳酸酯生产一直保持着快速增长的势头,特别是亚太地区将成为新一轮投资的重点地区,聚碳酸酯的生产格局将随之发生变化。

如日本帝人化成公司在我国浙江嘉兴乍浦化工园内投资建设的5万吨/年聚碳酸酯装置,德国Bayer公司在我国上海建设20万吨/年的大型聚碳酸酯项目等。

(2)农药行业。

在农药领域,DMC主要用于生产甲基异氰酸酯,进而生产氨基甲酸酯类农药,品种有甲萘威、残杀威、克百威、灭多威等。

全球在农药方面DMC的消费量约为1万吨。

随着农药新品种的不断推出,部分产品将在一定程度上替代氨基甲酸酯类杀虫剂在农业生产中的应用,因此,今后几年内氨基甲酸酯类农药的生产及消费将基本维持现状。

年产4万吨碳酸二甲酯说明书

摘要碳酸二甲酯(Dimethyl Carbonate,简称 DMC):常温下为透明液体,略带香味。

难溶于水,但能与醇、酮、酯等任意比混溶。

DMC 毒性很小,对金属基本上无腐蚀性。

DMC 具有酯的通性,可与水发生水解反应;可与含活泼氢基团的醇、酚、胺、酯等化合物反应;与二元醇或二元酚反应生成聚碳酸酯。

DMC 分子中含有羰基、甲基、甲氧基等基团,具有良好的反应性能,可代替剧毒的光气、硫酸二甲酯、氯甲烷等作为羰基化剂、甲基化剂和甲氧基化剂,成为开发一系列洁净化工工艺的新基块。

设计4万吨/年碳酸二甲酯的工厂设计。

本次设计我选用尿素直接醇解法其特点如下:(1)原料廉价易得;(2 )工艺简单,易于操作;(3 )反应产生的氨气可以回收利用,对环境友好,绿色无污染;(4 )反应过程无水生产,避免了甲醇 DMC‐水这复杂体系的分离问题,使后续分离提纯简单化。

关键词:碳酸二甲酯,合成,工艺流程AbstractDMC (Dimethyl Carbonate, referred to as DMC): chemical formula CH3 OCOOCH3 a transparent liquid at room temperature, slightly fragrant.Insoluble in water, but with alcohols, ketones, esters and other any more than compatibility. DMC toxicity is very small, essentially non-corrosive metal. DMC continuity with the ester, the hydrolysis reaction with water; can be used with active hydrogen groups with alcohols, phenols, amines, esters and other compounds reaction; and diols or polycarbonate dual phenol reaction. DMC molecules containing carbonyl, methyl, methoxy and other groups, has a good reaction performance, can replace the highly toxic phosgene, dimethyl sulfate, carbonyl chloride, et c., as agent, methyl and methoxy agent Based agent, a chemical process developed a new series of clean blocks. The design I chose direct alcoholysis of urea following features: (1) cheap and readily available raw materials; (2) process is simple, easy to operate; (3) the reaction of ammonia can be recycled, environmentally friendly, green pollution-free; (4) The reaction of water producti on, to avoid the complexity of methanol-DMC-water separation system, the subsequent sepa ration and purificatio n of simplicity. Through this experiment, I learned to design a production plant in the process of dimethyl carbonate in the whole process. Keywords :DMC Dimethyl Carbonate Synthesis Process第1章项目总论 (5)1.1 项目概述 (5)1.2 建设背景 (5)1.3 产品简介 (6)1.3.1 产品用途 (6)1.3.2 国内外发展 (6)1.3.3 市场需求 (7)1.4 工艺路线 (8)1.4.1 光气法 (8)1.4.2 甲醇氧化羰基化法[5] (9)1.4.3 酯交换法 (9)1.4.4 尿素醇解法 (10)1.4.5 工艺路线比较 (12)1.5 工作依据 (13)1.6 厂址选择 (13)1.6.1 选择原则 (13)1.6.2 厂址选择 (13)1.6.3 城市概况 (14)1.7.1 生产制度 (14)1.7.2 生产规模 (14)第2章工艺设计与计算 (16)2.1 工艺原理 (16)2.2 工艺流程描述 (16)2.2.1 工艺流程简图 (16)2.2.2 MC的合成 (16)2.2.3 DMC的合成 (17)2.3 物料衡算 (17)2.4 热量衡算 (19)2.4.1 MC的合成 (20)2.4.2 MC反应液的分离 (20)2.4.3 DMC的合成 (21)第3章设备选型 (22)3.1 选型的原则 (22)3.2 反应器计算 (22)3.2.1 计算催化剂床层体积VR (22)3.2.2 反应器管数的确定 (23)3.2.3 核算换热面积 (23)3.2.4 管的排列方式 (23)3.2.5 反应器内经 (23)3.2.6 反应器壳体壁厚的计算 (23)3.3反应器的选型 (24)3.3.1 封头的选型 (24)3.3.2 参数汇总表 (24)3.4 其他设备选型 (25)3.4.1精馏塔的设计 (25)3.4.2 换热器的设计 (25)3.4.3 泵的选型 (27)3.5 Aapen 模拟 (28)第4章设备一览表 (32)第5章车间设备布置设计 (35)5.1平面布局方案 (35)5.2厂区组成 (35)5.3设计思路 (35)5.4工厂运输设计 (36)第6章自动控制 (37)6.1概述 (37)6.2仪表类型的确定 (37)6.2.1气动控制仪表 (37)6.2.2电动控制仪表 (37)6.2.3信号和自动保护 (37)6.3 典型控制方案的说明 (38)6.3.1精馏塔的控制 (38)6.3.2反应器的控制 (38)6.3.3泵的控制 (38)6.3.4换热器和再沸器的调节 (39)第7章安全生产与环境保护 (40)7.1安全生产 (40)7.1.1有害因素 (40)7.1.2危险因素 (40)7.2劳动安全措施 (40)7.2.1基本要求 (40)7.2.2基本措施 (41)7.3 环保措施 (41)7.3.1 建设期污染防治措施 (41)7.3.2 运营期污染防治措施 (41)7.3.3 饮用水源保护 (42)第8章公用工程 (44)8.1 供电 (44)8.1.1 照明系统 (44)8.1.2 电气设备的结构型式 (44)8.1.3 电信工程 (44)8.2 供水 (45)8.2.1 生产水源 (45)8.2.2 生活水源 (45)8.2.3 消防水源 (45)8.2.4 室内给水系统 (45)8.2.5 室外给水系统 (45)8.2.6 消防给水系统 (45)8.2.7 生活排水系统 (46)8.2.8 雨水排水系统 (46)8.2.9 其它用水 (46)8.3 供热 (46)8.3.1 概述 (46)8.3.2 热公用工程 (46)8.3.3 冷公用工程 (46)第1章项目总论1.1 项目概述项目名称:尿素醇解法年产4万吨碳酸二甲酯合成车间的初步设计建设地点:齐齐哈尔市建设工期:2年项目内容:本项目是大庆石化总厂年产4万吨碳酸二甲酯的项目,该项目主要是以尿素和甲醇为原料生产碳酸二甲酯。

碳酸二甲酯行业丙二醇行业 石大胜华

碳酸二甲酯行业丙二醇行业石大胜华山东石大胜华化工集团股份有限公司(注册地址:山东省东营市东营区北二路489 号募集资金用途一、市场风险(一)宏观经济波动引致的业绩风险公司主要产品的上下游行业与宏观经济整体保持了高度的正相关性。

作为绿色环保有机化工中间体,公司主导产品碳酸二甲酯主要应用于环保型中高档油漆、锂离子电池电解液等产品,而此类产品市场需求易受宏观经济波动影响,因此宏观经济波动对公司产品的市场需求影响较大。

未来宏观经济若出现剧烈波动,可能会同时影响到公司上下游行业的景气度,导致上游原料油价格剧烈上升和下游行业需求的大幅萎缩,进而导致公司面临业绩下滑超过50%的风险。

(二)行业竞争的风险碳酸二甲酯系列产品行业的竞争风险主要来源于行业内企业的竞争。

由于碳酸二甲酯系列产品未来发展前景较好,近几年来,国内碳酸二甲酯生产企业产能扩张速度较快,碳酸二甲酯产能由2011年49.4万吨/年增长到2013年70万吨/年,我国已成为碳酸二甲酯主要生产国和出口国之一。

同时,随着国内碳酸二甲酯系列产品需求的不断增长,各企业生产装置规模达到较高的水平后,企业为了增强自身的竞争力,开始更加重视装置的技术含量和产品结构的调整,在推动行业进步的同时也使得行业竞争风险呈扩大趋势。

若未来市场竞争进一步加剧,可能会对公司业绩稳定增长产生一定的影响。

二、政策风险(一)国家税务政策变化所导致的风险2012年11月6日和2013年9月9日,国家税务总局分别颁布了《国家税务总局关于消费税有关政策问题的公告》和《关于消费税有关政策问题补充规定的公告》,根据上述公告的内容,原来公司以原料油生产的混合芳烃和以液化气生产的混合芳烃不属于计征消费税范畴的现已纳入计征消费税范畴,必须要缴纳消费税。

但公司购买原料油有较大金额的消费税进项额可供抵扣,因此对混合芳烃征收消费税的行为对公司经营业绩影响较小,如果国家未来税务政策有新的变化,将使公司面临一定的经营风险。

碳酸二甲酯

国内的碳酸二甲酯生产厂家及相关情况一.碳酸二甲酯简介:碳酸二甲酯(dimethyl carbonate,以下简称DMC),在常温下为无色液体,沸点90.1 ℃,熔点4℃,密度1.069g/cm3,闪点(开杯)21.7℃,与水部分混溶,但可以与醇、醚、酮等几乎所有的有机溶剂混溶。

对眼、皮肤、黏膜有轻度刺激作用,大鼠经口LD50为6.4~12.8g/kg,对金属无腐蚀性。

其分子中含有羰基、甲基、甲氧基等多种官能团,因而具有良好的反应活性;另外,1992年DMC在欧洲通过了非毒性化学品(Non toxic substance)的注册登记,属于无毒或微毒化工产品。

由于一方面DMC有望在诸多领域全面替代光气、硫酸二甲酯(DMS)、氯甲烷及氯甲酸甲酯等剧毒或致癌物进行羰基化、甲基化、甲酯化及酯交换等反应生产多种化工产品;另一方面,以DMC为原料可以开发制备多种高附加值的精细专用化学品,在医药、农药、合成材料、染料、润滑油添加剂、食品增香剂、电子化学品等领域获得广泛应用;第三,它的非反应性用途是用作溶剂和汽油添加剂,所以,DMC被称为21世纪有机合成的“新基石”,它的发展将对煤化工、甲醇化工起到巨大的推动作用。

二.DMC的生产、市场概况DMC的生产情况国外DMC的生产能力已超过3.55万吨/年,其中西欧占31.25%,日本占25%,美国占43.75%。

主要生产厂家为:美国的PPG、法国的SNPE、德国的BASF、意大利的ENI、日本的Daicel 和宇部兴产等公司。

但意大利的ENI装置到期,加之该工艺不如酯交换法优越,目前已停产。

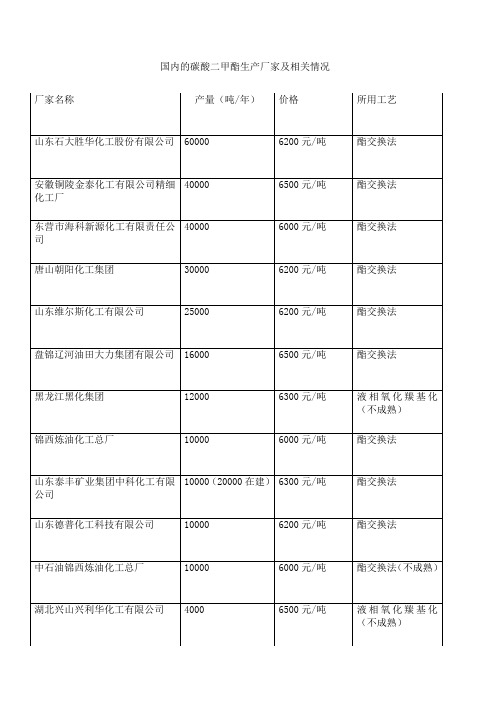

我国现有碳酸二甲酯生产厂家约10余家,其中较大规模的有朝阳化工集团、锦西炼油化工总厂、山东泰丰矿业集团、铜陵金泰化工有限公司、山东石大胜华化工有限公司、山东海科科技股份公司、山东维尔斯化工有限公司等,总生产能力为24万吨左右。

国外DMC主要生产厂家公司生产能力(吨/年)生产方法美国德士古20000 酯交换法美国PPG 1000 光气法法国SNPE 2000 光气法德国BASF 3000 光气法意大利ENI 10000 液相氧化羰基化法日本Daicel 6000 液相氧化羰基化法日本宇部兴产6000 气相氧化羰基化法国内DMC主要生产厂家厂家生产能力(吨/年)生产方法朝阳化工集团30000 酯交换法锦西炼油化工总厂10000 酯交换法山东泰丰矿业集团10000(20000)酯交换法安徽铜陵金泰化工有限公司精细化工厂40000 酯交换法山东石大胜华60000 酯交换法山东海科科技股份40000 酯交换法山东德普化工科技有限公司8000 酯交换法山东维尔斯化工有限公司25000酯交换法锦西天然气化工有限公司10000 酯交换法(不成熟)湖北兴山兴利华化工有限公司4000 液相氧化羰基化(不成熟)黑化集团12000 液相氧化羰基化(不成熟)合计249000(269000)实际能力223000(243000)都是酯交换法。

碳酸二甲酯潜在市场前景看好

碳酸二甲酯潜在市场前景看好碳酸二甲酯(DMC)潜在市场巨大、前景看好,但行业当前面临很大困难。

要走出困境,关键就在于将潜在的市场需求转变成有效需求,并通过苦练内功降本增效、提档升级。

上周在青岛召开的第十一届全国碳酸酯技术开发与产业发展研讨会上,与会专家为目前不景气的DMC 行业既打气又支招。

受原料价格大幅波动、市场供求失衡等影响,DMC 行业目前陷入低迷。

业内人士认为,产能过剩已成为DMC 行业今后几年难以躲避的现象。

除非未来潜在市场爆发,DMC 会在较长时间内维持薄利局面。

对此,全国碳酸酯产业联盟的专家指出,企业应着力练好内功,对现有酯交换法工艺不断进行技术挖潜,降低生产成本,为扩大应用领域打好基础。

同时,企业应进一步研究尿素醇解新技术,早日替代目前普遍应用的酯交换工艺,避免环氧丙烷和丙二醇价格倒挂对企业的不利影响。

随着煤气化技术的进步及甲醇装置大型化的发展,合成DMC 的原料甲醇和一氧化碳成本将进一步下降,加之DMC 装置规模扩大、工艺不断改进等,DMC 成本将会进一步下降。

这也使其进入汽油添加剂以及其他新兴领域成为可能。

企业可根据自身实际向上游延伸,免受夹板气。

如山东大泽化工公司建设了2 套5 万吨/年环氧丙烷装置,满足了自身对原料的需要。

据了解,该企业还在上甲醇制丙烯装置,为环氧丙烷配套。

与会人士认为,要将潜在的市场需求转变成有效需求,行业要双管齐下。

一方面,要加大应用领域开发力度,如碳酸二甲酯在溶剂方面的替代、汽油添加剂等领域的应用。

有资料表明,若甲基叔丁基醚(MTBE)在汽油中添加量为10%,则折算成DMC 的添加量为3.3%。

另一方面,要大力开发。

宝典碳酸二甲酯生产工艺及市场需求

宝典碳酸二甲酯生产工艺及市场需求碳酸二甲酯生产工艺及市场需求1、前言碳酸二甲酯(Dimethyl Carbonate)简称DMC,系环保型绿色化工产品,为重要的有机化工原料之一,享有有机合成新基石产品的美称。

.DMC分子结构式(CH3O)2CO,分子量为90.08,相对密度1.070,折射率1.3697;熔点4?,沸点90.1?。

在常温下为无色透明、略有气味、微甜的液体,具有可燃性,微溶于水但能与水形成共沸物,几乎可与醇、醚、酮等所有的有机溶剂混溶;对金属无腐蚀性,可用铁筒盛装贮存;微毒(LD50,6400,12900mg/kg,而甲醇的LD50,3000mg/kg)。

由于DMC分子中含有CH3—、CH3O—、CH3O—CO—、—CO—等多种官能团,其化学性质非常活泼,具有良好的反应活性,可与醇、酚、胺、肼、酯等发生化学反应,故可衍生出一系列重要化工产品;其化学反应的副产物主要为甲醇和CO2。

与光气(COCL2)、硫酸二甲酯(DMS)等的反应副产物盐酸、硫酸盐或氯化物相比,危害相对较小,故而,一方面DMC在诸多领域可全面替代光气、硫酸二甲酯、氯甲烷及氯甲酸甲酯等剧毒或致癌物进行羰基化、甲基化、甲酯化及酯交换等反应生成多种重要化工产品;另一方面,以DMC为原料可以开发、制备多种高附加值的精细专用化学品,在医药、农药、合成材料、染料、润滑油添加剂、食品增香剂、电子化学品等领域获得广泛应用;其三,非反应性用途如溶剂、溶媒和汽油添加剂等也正在或即将实用工业。

因此,DMC作为一种性能优良的甲基化、羰基化试剂,用于合成多种高附加值产品,在医药、农药、工程塑料、染料、电子化学品、食品添加剂等领域有着广泛用途,更由于其属无毒无公害化学品,对煤化工、甲醇化工、碳一化工起到巨大的推动作用,将在二十一世纪具有极其广阔的市场应用前景。

2、国内外生产工艺和供需状况国内外DMC生产工艺主要有光气法、甲醇液相/气相氧化羰基化法、酯交换合成法等三种合成方法。

国内碳酸酯行业简析

碳酸二甲酯简况:由碳酸二甲酯的下游产品聚碳酸酯制成阳光板具有抗冲击隔热、隔音、透光、防紫外线、阻燃等优点,广泛应用于公用、民用建筑的采光、推雨的屋面材料,具有广阔的市场前景。

碳酸二甲酯产量1996年我国建成了首套年产300吨碳酸二甲酯装置。

伴随着本世纪以来绿色经济热潮的兴起,近几年,中国碳酸二甲酯产能连年翻番:2006年碳酸二甲酯总产能约6万吨,2007年产能猛增到12万吨,到2008年产能突破了24万吨。

2013年我国碳酸二甲酯产能为67.2万吨,2014年底国内碳酸二甲酯产能达到83万吨,年度产量从2007年的7.8万吨增长至2014年的41.5万吨。

根据上图目前国内需求和产能基本持平。

主要厂商:左图为目前国内主要生产厂商。

2017年国内碳酸二甲酯市场受国家环保政策、主要原材料价格等因素影响,价格波动明显。

据石大胜华年报数据,2017年度,我国碳酸二甲酯产量约34.65万吨,行业开工率约为46.64%,比2016年略低。

据统计,2017年初碳酸二甲酯价格小幅下行,7月份后受环保政策影响,原料环氧丙烷价格上涨,二甲酯生产厂家停产或限产,供应减少,刚需旺盛等因素影响,导致下半年二甲酯价格大幅上涨,全年整体价格明显高于去年。

碳酸二甲酯下游应用领域可替代性较大,相关替代产品二甲苯、丙酮、醋酸乙酯等价格近年来处于较低水平,打压碳酸二甲酯需求。

传统下游涂料溶剂行业,受环保影响及碳酸二甲酯价格高位影响,需求量减少,而聚碳、电解液等行业因产能扩大,使碳酸二甲酯总体需求量增加。

石大胜华目前引领碳酸二甲酯行业发展,稳居行业领先地位。

2017年碳酸二甲酯国内产量约35万吨,石大胜华产量10.5万吨,行业占有率30%,与2016年相比有所提高。

碳酸二甲酯价格直至2018年8月15号之前,碳酸二甲酯行情一路飙升,原料环氧丙烷价格重心持续上移,目前高位坚挺,碳酸二甲酯成本面支撑坚挺有力,且下游延续刚需稳定,场内货源紧缺。

丙二醇碳酸二甲酯市场未来格局发展及变化(石大胜华-王刚)

• 下游UPR行业仍有发展前景

万吨 200

2000-2012年UPR产量变化图

产量 增长率 30% 25% 20% 15% 10% 5% 0%

150

100 50 0 2000年 2001年 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 2011年 2012年

2010-2013年PO/PG/DMC走势图

元 /吨 18000 16000 14000 12000 10000 8000 6000 4000 2000 山东环丙承兑出厂 山东DMC 山东丙二醇

0

2010/1/4 2010/6/4 2010/11/4 2011/4/4 2011/9/4 2012/2/4 2012/7/4 2012/12/4 2013/5/4

医药级应用广

不饱和树脂 日化及医用 油墨涂料 其它 功能液体

功能液体占比大

——开发框架的使用和推广

13 of

14

四、丙二醇的国内与国际接轨

• 全球的丙二醇分布情况

全球丙二醇分布情况

泰国 新加坡

亚洲各主要丙二醇生产国产能分布图

亚洲

美洲 欧洲 韩国 日本 中国 0 10 20 30 40 50 60

其它

24 of

——开发框架的使用和推广

14

六、丙二醇/ DMC行业可持续发展建议

开拓出口市场 促进行业新标准的产生 安全且可持续运作 对新工艺的探索,对老工艺的改进 形成更大程度的企业联盟,避免恶性竞争 对新下游的寻找不放弃 继续加深上下游一体化程度

——开发框架的使用和推广 25 of

14

谢谢

虽然面临整合,行业也需要引导,但当前我国 UPR行业仍处于成长发展期。西部大开发、工 业和城镇化加速发展,将会拉动玻璃钢的发 展。此外东部沿海地区能源、资源的紧缺和节 能排放,玻璃钢将会得到更深入的应用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

碳酸二甲酯行业丙二醇行业石大胜华山东石大胜华化工集团股份有限公司(注册地址:山东省东营市东营区北二路489 号募集资金用途一、市场风险(一)宏观经济波动引致的业绩风险公司主要产品的上下游行业与宏观经济整体保持了高度的正相关性。

作为绿色环保有机化工中间体,公司主导产品碳酸二甲酯主要应用于环保型中高档油漆、锂离子电池电解液等产品,而此类产品市场需求易受宏观经济波动影响,因此宏观经济波动对公司产品的市场需求影响较大。

未来宏观经济若出现剧烈波动,可能会同时影响到公司上下游行业的景气度,导致上游原料油价格剧烈上升和下游行业需求的大幅萎缩,进而导致公司面临业绩下滑超过50%的风险。

(二)行业竞争的风险碳酸二甲酯系列产品行业的竞争风险主要来源于行业内企业的竞争。

由于碳酸二甲酯系列产品未来发展前景较好,近几年来,国内碳酸二甲酯生产企业产能扩张速度较快,碳酸二甲酯产能由2011年49.4万吨/年增长到2013年70万吨/年,我国已成为碳酸二甲酯主要生产国和出口国之一。

同时,随着国内碳酸二甲酯系列产品需求的不断增长,各企业生产装置规模达到较高的水平后,企业为了增强自身的竞争力,开始更加重视装置的技术含量和产品结构的调整,在推动行业进步的同时也使得行业竞争风险呈扩大趋势。

若未来市场竞争进一步加剧,可能会对公司业绩稳定增长产生一定的影响。

二、政策风险(一)国家税务政策变化所导致的风险2012年11月6日和2013年9月9日,国家税务总局分别颁布了《国家税务总局关于消费税有关政策问题的公告》和《关于消费税有关政策问题补充规定的公告》,根据上述公告的内容,原来公司以原料油生产的混合芳烃和以液化气生产的混合芳烃不属于计征消费税范畴的现已纳入计征消费税范畴,必须要缴纳消费税。

但公司购买原料油有较大金额的消费税进项额可供抵扣,因此对混合芳烃征收消费税的行为对公司经营业绩影响较小,如果国家未来税务政策有新的变化,将使公司面临一定的经营风险。

(二)我国有关使用MTBE 的产业政策将来可能发生变化所导致的风险公司现有MTBE产品毛利占整体毛利的比例虽然低于DMC产品,但仍构成公司主要产品之一。

目前MTBE对人体健康的具体危害程度尚不明确,国际上一些主要国家一般是通过各自对MTBE所进行的风险评估结果来决定是否使用MTBE产品,不同国家对MTBE的产业政策差异较大。

美国在2005年通过的能源法案中规定,自2006年5月5日起所有的汽油必须采用乙醇取代MTBE作为添加剂,而同时2007年11月欧盟委员会完成对MTBE的风险评估,认为该产品对健康不构成威胁。

随着最近几年我国环境保护呼声的日益高涨,国家不断提高汽车尾气排放标准,MTBE已成为我国首选的改善汽油抗爆性能和燃烧性能的添加剂。

现阶段,我国尚未就MTBE对于人体的危害程度进行独立的风险评估,且国际上也同时存在着对于使用MTBE两种截然不同的态度,不排除我国将来对MTBE进行风险评估并得出对健康有害的结论,或者参照美国有关MTBE的使用政策,进而改变我国有关MTBE使用的产业政策,从而对公司的生产经营造成一定负面影响。

由于MTBE 裂解后可以制取高纯度的异丁烯,继续加工后可以生产MMA,而异丁烯和MMA 产品下游应用广泛,市场需求空间广阔,公司可以根据政策变化和市场需求完善产业链条,改变产品结构。

但是短期来看,一方面公司需要新增一定数额的固定资产投入;另一方面,短期内进入上述新产品领域需要一定的市场适应期。

因此,如果国家有关MTBE产业政策发生改变仍将使公司面临一定的经营风险。

(三)所得税税收优惠政策变化风险若税收优惠政策发生变化,或上述税收优惠政策期满后公司不能再取得高新技术企业的认证,公司将不能享受低税率的税收优惠政策,公司的经营业绩会受到不利影响。

(四)成品油油品升级政策带来的风险为贯彻落实《国务院关于印发大气污染防治行动计划的通知》〔国发[2013]37 号〕要求,加快推进我国油品质量升级步伐,国家发展改革委下发了《关于油品质量升级价格政策有关意见的通知》,要求按照国务院确定的油品质量升级时间表,在已发布第四阶段车用汽油标准(硫含量不大于50ppm)的基础上,由国家质检总局、国家标准委尽快发布第四阶段车用柴油标准(硫含量不大于50ppm),过渡期至2014年底;2013年6月底前发布第五阶段车用柴油标准(硫含量不大于10ppm),2013年底前发布第五阶段车用汽油标准(硫含量不大于10ppm),过渡期均至2017年底。

在企业适当消化部分升级成本的基础上,确定车用汽、柴油(标准品,下同)质量标准升级至第四阶段的加价标准分别为每吨290元和370元;从第四阶段升级至第五阶段的加价标准分别为每吨170元和160元。

普通柴油价格参照同标准车用柴油价格执行。

公司混合芳烃产品的部分客户是汽油生产厂商,他们购买后主要用于生产调和汽油。

由于公司生产的混合芳烃硫含量较高,随着汽油升级节奏加快,各汽油生产厂家对原料和调和料的硫含量有了更严格的要求,从而导致硫含量较高的混合芳烃的汽油调和市场需求量出现下降。

如果公司不能及时对混合芳烃进行降低含硫量的技术改造或开拓新的需求市场,公司的经营业绩将会受到不利影响。

三、经营风险(一)搬迁风险公司现有两个生产厂区,一个位于东营市东营区,另一个位于东营市垦利新区。

东营区的生产厂区是公司最早的生产场地,目前公司绝大部分生产装置位于东营市垦利新区。

根据东工搬字〔2010〕1号《关于印发中心城工业企业搬迁工作督查考核办法等文件的通知》的精神,公司发生的搬迁损失将全部由土地出让金补偿,目前该地区周边商业拍卖地价约为130万元/亩,公司该土地出让后的交易金额可以弥补公司搬迁发生的损失。

但是老厂区的整个搬迁过程历时3个月左右,对公司的影响主要体现在公司生产经营安排。

考虑到搬迁过程中存在设备损坏的可能,搬迁至新场地后重新安装设备有可能存在工期的延误以及重新搬迁安装后产能的利用可能不够充分,此次搬迁将可能会对公司生产经营带来一定的影响。

(二)原材料价格波动的风险公司主要生产原料是原料油、高压液化气、低压液化气。

原料油、高压液化气、低压液化气的生产源头是石油。

报告期内,随着国际、国内市场原油价格的大幅波动,公司主要原材料的价格也出现了不同程度的波动。

报告期内,公司原料油的平均采购价格分别为5,231.37元/吨、5,427.22元/吨、5,669.40元/吨,高压液化气的平均采购价格分别为6,398.19元/吨、6,578.35元/吨、6,420.12元/吨,低压液化气的平均采购价格分别为6,394.29元/吨、6,368.84元/吨、5,421.59元/吨。

报告期内,由于受原材料价格波动和市场需求波动的影响,公司主要产品的毛利率出现大幅波动,对公司经营业绩带来一定程度的影响。

未来如果上述主要原材料市场价格再次出现剧烈波动,将对公司生产经营产生不利影响。

四、财务风险(一)毛利率较低的风险报告期内,公司综合毛利率分别为6.60%、8.43%、11.86%一、公司主营业务、主要产品及设立以来的变化情况(一)公司主营业务及主要产品公司自成立以来,始终专注于对基本有机化工产品的深加工,围绕碳酸酯类产品打造一体化完整的产业链,形成了以碳酸二甲酯系列产品为核心,以MTBE、混合芳烃、液化气为主要产品,燃料油、环氧丙烷等产品为辅的格局。

同时,公司针对产业链中的副产品进行深加工,提升产品的附加值和综合竞争力。

自公司设立以来主营业务未发生重大变化。

公司在生产过程中充分发挥产业链的竞争优势,依靠产业链延伸和不断做强带动公司整体竞争实力的提升。

公司现有产业链情况如下:2、公司主导产品情况根据上表所示,公司报告期内碳酸二甲酯系列产品的销售收入占主营业务收入的比例分别为25.47%、28.83%、37.81%,贡献的毛利占比情况分别为56.09%、47.05%、60.58%,毛利率水平分别为14.48%、13.79%、18.97%。

二、本公司所处行业基本情况2011年11月4日,中华人民共和国工业和信息化部印发了《“十二五”产业技术创新规划》(以下简称《规划》),《规划》中将高效、低毒及环境友好农药制备技术,高性能绿色、环保及功能涂料制备技术列为“十二五”期间化工重点领域技术发展方向。

中国化工学会精细化工专业委员会在《2020年中国精细化工科技发展长远规划》中对碳酸二甲酯的发展提出了具体规划:“要利用酯交换法争取在2020年形成400万吨/年的碳酸二甲酯生产能力,联产336万吨/年丙二醇。

这样,可将近200万吨二氧化碳气体转化成1,300多万吨绿色高新精细化工产品和功能新材料。

”以下按重要性原则分别对碳酸二甲酯、丙二醇、MTBE三个子行业进行描述。

(二)碳酸二甲酯行业情况1、国际碳酸二甲酯(DMC)行业基本情况碳酸二甲酯是一种具有发展前景的“绿色”化工产品,且符合现代"清洁工艺"要求的环保型化工原料,早在1992年就被欧洲列为无毒产品,其合成技术受到了国际化工产业的广泛重视。

碳酸二甲酯有望在诸多领域全面替代光气、硫酸二甲酯(DMS)、氯甲烷及氯甲酸甲酯等剧毒或致癌物进行羰基化、甲基化、甲酯化及酯交换等反应生产多种化工产品,且反应后不产生废气、废液、废渣。

2009年1月13日,EPA(美国环保署)宣布将碳酸二甲酯和碳酸丙烯酯列入非挥发性有机化合物。

随着该规则的颁布,美国、欧洲、韩国等国纷纷考虑在涂料、胶粘剂、油墨等行业用碳酸二甲酯取代苯,甲苯,二甲苯,丙酮等有毒溶剂来进行环保产品的生产。

碳酸二甲酯进入工业化生产始于上世纪80年代,当时世界上主要的DMC生产厂家有意大利的Enichem, 法国的SNPE,日本的宇部兴产(UBE)。

进入2002年后,酯交换法工艺的碳酸二甲酯在中国开始大规模生产。

与此同时,由于中国DMC生产厂家的冲击,2002年后,意大利的Enichem和法国的SNPE相继关停了其DMC 生产装置。

至2010年前,国外DMC生产厂家只有日本的UBE在往市场上销售DMC。

目前国外的DMC生产商主要集中在聚碳酸酯(PC)厂家上。

随着GE和日本旭化成开发了非光气法生产聚碳酸酯的工艺,GE,旭化成,台湾奇美,韩国三星,湖南化学(现更名为乐天LOTTE化学)等都采用了DMC法生产聚碳酸酯。

这些PC生产厂家都配备自己的DMC生产装置,尽管他们的DMC生产能力都很大,但是他们都是用DMC配套生产聚碳酸酯,较小向市场销售。

目前世界上DMC的商品量主要来源于中国,随着DMC应用领域的进一步推广,世界各国对DMC的需求量将会越来越大。

我国碳酸二甲酯行业经过多年的发展,产能规模、产量在世界范围内都处于领先地位,中国DMC的出口量将会稳步提升。