收入明细表

销售收入明细表

销售(营业)收入明细表本表一式三联,第一联纳税人留存;第二联由主管税务机关留存。

第三联报主管税务机关做税务会计原始凭证。

《销售(营业)收入明细表》填报说明一、《销售(营业)收入明细表》填报销售(营业)收入的具体构成项目。

企业应根据主营(基本)业务收入、其他业务收入、营业外收入等会计明细科目和业务性质分析填列附表一后,再据以填列主表的第1行“销售(营业)收入”。

二、附表一有关项目填报说明1、第2行“工业制造业务收入”:包括直接销售产品的收入;自设非独立核算销售机构的产品销售收入;委托他人代销产品收入;受托加工业务和工业性劳务作业收入。

电力、煤气和水的生产企业的销售收入和矿产资源开采等采掘业务的收入在本行填报。

2、第3行“商业流通业务收入”:包括商业流通企业的国内贸易和进出口销售收入;代购代销业务收入;储运业务收入等。

3、第4行“施工业务收入”:包括施工企业的工程价款收入;劳务作业收入;设备租赁收入。

4、第5行“房地产开发业务收入”:包括建设场地(土地)的销售收入;商品房销售收入;配套设施销售收入;代建工程(代建房)收入;商品房售后服务收入;出租房租金收入。

5、第6行“旅游、饮食服务业务收入”:包括旅行社的营业收入;饭店、宾馆、旅店的营业收入;酒楼、餐馆的业务收入;理发、浴池、照相、洗染、修理等服务的收入;游乐场、歌舞厅、度假村的收入。

6、企业的运输业务、邮政通信、金融保险和其他中介服务收入应附说明。

下面是赠送的团队管理名言学习,不需要的朋友可以编辑删除谢谢1、沟通是管理的浓缩。

2、管理被人们称之为是一门综合艺术--“综合”是因为管理涉及基本原理、自我认知、智慧和领导力;“艺术”是因为管理是实践和应用。

3、管理得好的工厂,总是单调乏味,没有任何激动人心的事件发生。

4、管理工作中最重要的是:人正确的事,而不是正确的做事。

5、管理就是沟通、沟通再沟通。

6、管理就是界定企业的使命,并激励和组织人力资源去实现这个使命。

个人收支明细表(自动)

出趋势图

每月收入 每月支出 月份

0 7月

0 8月

0 9月

0 10月

0 11月

0 12月

0 1月

0 2月

0 3月

200 4月

0 5月

0 6月

0 7月

入支出明细

4800

年支 出:

200

9月 0

10月 0

11月 0

12月 全年合计 5000 0 200 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0

年总收入 5000

年总支出 200

实际总结余

0

0

0

0

0

0

0

0

0

0

0

0

0 4800

历年总收入: 4800

银行总存款:

0

每月收入支出明细

年实际纯收入:

序 项目

1 月工资收入

2 其它收入

3 生活费

4

零食

5

衣服

6

裤子

7

鞋子

8 其他穿戴

9

水果

10 早中餐

11 网费

12 交际

13 电话费

14 美容护理

15 交通费

16 伤病支出

17 资金外借

18 外借款收回 每月收入

购物卡

购物卡支出

每月支出

购物卡结余

实际工资结余

1月

2月

3月

4月

5月

6月

7月

8月

5000

200

0

0

0 5000

0

0

0

0

0

0

0

200

0

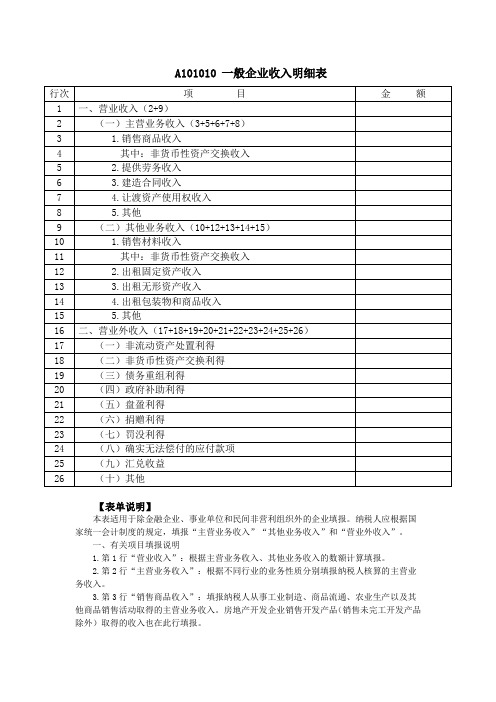

《一般企业收入明细表》(A101010)

A101010 一般企业收入明细表【表单说明】本表适用于除金融企业、事业单位和民间非营利组织外的企业填报。

纳税人应根据国家统一会计制度的规定,填报“主营业务收入”“其他业务收入”和“营业外收入”。

一、有关项目填报说明1.第1行“营业收入”:根据主营业务收入、其他业务收入的数额计算填报。

2.第2行“主营业务收入”:根据不同行业的业务性质分别填报纳税人核算的主营业务收入。

3.第3行“销售商品收入”:填报纳税人从事工业制造、商品流通、农业生产以及其他商品销售活动取得的主营业务收入。

房地产开发企业销售开发产品(销售未完工开发产品除外)取得的收入也在此行填报。

4.第4行“其中:非货币性资产交换收入”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的销售商品收入。

5.第5行“提供劳务收入”:填报纳税人从事建筑安装、修理修配、交通运输、仓储租赁、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务活动取得的主营业务收入。

6.第6行“建造合同收入”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及生产船舶、飞机、大型机械设备等取得的主营业务收入。

7.第7行“让渡资产使用权收入”:填报纳税人在主营业务收入核算的,让渡无形资产使用权而取得的使用费收入以及出租固定资产、无形资产、投资性房地产取得的租金收入。

8.第8行“其他”:填报纳税人按照国家统一会计制度核算、上述未列举的其他主营业务收入。

9.第9行“其他业务收入”:填报根据不同行业的业务性质分别填报纳税人核算的其他业务收入。

10.第10行“销售材料收入”:填报纳税人销售材料、下脚料、废料、废旧物资等取得的收入。

11.第11行“其中:非货币性资产交换收入”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的材料销售收入。

12.第12行“出租固定资产收入”:填报纳税人将固定资产使用权让与承租人获取的其他业务收入。

企业收入明细表三篇

企业收入明细表三篇篇一:一般企业收入明细表A101010 《一般企业收入明细表》填报说明本表适用于除金融企业、事业单位和民间非营利组织外的企业填报。

纳税人应根据国家统一会计制度的规定,填报“主营业务收入”“其他业务收入”和“营业外收入”。

一、有关项目填报说明1.第1行“营业收入”:根据主营业务收入、其他业务收入的数额计算填报。

2.第2行“主营业务收入”:根据不同行业的业务性质分别填报纳税人核算的主营业务收入。

3.第3行“销售商品收入”:填报纳税人从事工业制造、商品流通、农业生产以及其他商品销售活动取得的主营业务收入。

房地产开发企业销售开发产品(销售未完工开发产品除外)取得的收入也在此行填报。

4.第4行“其中:非货币性资产交换收入”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的销售商品收入。

5.第5行“提供劳务收入”:填报纳税人从事建筑安装、修理修配、交通运输、仓储租赁、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务活动取得的主营业务收入。

6.第6行“建造合同收入”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及生产船舶、飞机、大型机械设备等取得的主营业务收入。

7.第7行“让渡资产使用权收入”:填报纳税人在主营业务收入核算的,让渡无形资产使用权而取得的使用费收入以及出租固定资产、无形资产、投资性房地产取得的租金收入。

8.第8行“其他”:填报纳税人按照国家统一会计制度核算、上述未列举的其他主营业务收入。

9.第9行“其他业务收入”:填报根据不同行业的业务性质分别填报纳税人核算的其他业务收入。

10.第10行“销售材料收入”:填报纳税人销售材料、下脚料、废料、废旧物资等取得的收入。

11.第11行“其中:非货币性资产交换收入”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的材料销售收入。

12.第12行“出租固定资产收入”:填报纳税人将固定资产使用权让与承租人获取的其他业务收入。

企业收入明细表

企业所得税年度纳税申报表附表一(1)收入明细表附表一(1)《收入明细表》填报说明一、适用范围本表适用于执行企业会计制度、小企业会计制度、企业会计准则以及分行业会计制度的一般工商企业的居民纳税人填报。

二、填报依据和内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策,以及企业会计制度、小企业会计制度、企业会计准则,以及分行业会计制度规定,填报“主营业务收入”、“其他业务收入”和“营业外收入”,以及根据税收规定确认的“视同销售收入”。

三、有关项目填报说明1.第1行“销售(营业)收入合计”:填报纳税人根据国家统一会计制度确认的主营业务收入、其他业务收入,以及根据税收规定确认的视同销售收入。

本行数据作为计算业务招待费、广告费和业务宣传费支出扣除限额的计算基数。

2.第2行“营业收入合计”:填报纳税人根据国家统一会计制度确认的主营业务收入和其它业务收入。

本行数额填入主表第1行。

3.第3行“主营业务收入”:根据不同行业的业务性质分别填报纳税人按照国家统一会计制度核算的主营业务收入。

(1)第4行“销售货物”:填报从事工业制造、商品流通、农业生产以及其他商品销售企业取得的主营业务收入。

(2)第5行“提供劳务”:填报从事提供旅游饮食服务、交通运输、邮政通信、对外经济合作等劳务、开展其他服务的纳税人取得的主营业务收入。

(3)第6行“让渡资产使用权”:填报让渡无形资产使用权(如商标权、专利权、专有技术使用权、版权、专营权等)而取得的使用费收入以及以租赁业务为基本业务的出租固定资产、无形资产、投资性房地产在主营业务收入中核算取得的租金收入。

(4)第7行“建造合同”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及船舶、飞机、大型机械设备等取得的主营业务收入。

4.第8行:根据不同行业的业务性质分别填报纳税人按照国家统一会计制度核算的其他业务收入。

(1)第9行“材料销售收入”:填报纳税人销售材料、下脚料、废料、废旧物资等取得的收入。

公司营业收入明细表模板

公司营业收入明细表模板

以下是一个简单的公司营业收入明细表的Excel模板示例。

您可以根据您的实际需求进行修改和调整。

序号公司名称营业收入(万元)同比增长率

:--: :--: :--: :--:

1 ABC公司 10000 10%

2 DEF公司 8000 5%

3 GHI公司 7000 -5%

4 JKL公司 6000 0%

5 MNO公司 5000 -10%

在制作公司营业收入明细表时,您可以按照以下步骤进行操作:

1. 在Excel中创建一个新的工作表,并将标题行输入到单元格A1至E1中,分别为序号、公司名称、营业收入、同比增长率和空白列。

2. 在第二行输入每个公司的相关信息,包括序号、公司名称、营业收入和同比增长率。

确保数据准确无误。

3. 如果需要添加更多公司的信息,请在第三行开始继续输入数据。

4. 根据需要,可以使用Excel的函数和工具对数据进行计算、筛选和排序等操作,以便更好地分析和了解公司的营业收入情况。

5. 最后,您可以将这个工作表保存为一个模板文件,以便以后使用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

11 (3)包装物出租收入

12 (4)其他

13 (二)视同销售收入(14+15+16)

14 (1)非货币性交易视同销售收入

15 (2)货物、财产、劳务视同销售收入

16 (3)其他视同销售收入

17 二、营业外收入(18+19+20+21+22+23+24+25+26)

18 1.固定资产盘盈

19 2.处置固定资产净收益

20 3.非货币性资产交易收益

21 4.出售无形资产收益

22 5.罚款净收入

23 6.债务重组收益

24 7.政府补助收入

25 8.捐赠收入

26 9.其他

鉴证标识与说明:详细审核见后附各收入鉴证表 1、 主营业务收入鉴证表 索引号:2B-01; 2、 其他业务收入鉴证表 索引号:2B-02; 3、 营业外收入鉴证表 索引号:2B-04 。

鉴证结论:

金额-宁波中诚税务师事来自所收入明细表行次

项

目

1 一、销售(营业)收入合计(2+13)

2 (一)营业收入合计(3+8)

3 1.主营业务收入(4+5+6+7)

4 (1)销售货物

5 (2)提供劳务

6 (3)让渡资产使用权

7 (4)建造合同

8 2.其他业务收入(9+10+11+12)

9 (1)材料销售收入

10 (2)代购代销手续费收入