2012年全国风电建设成果统计报告

重点区域风电消纳监管报告(2012年第10号)-东北、华北、西北

重点区域风电消纳监管报告二○一二年七月SERC重点区域风电消纳监管报告为促进风电健康、可持续发展,根据《可再生能源法》和《电网企业全额收购可再生能源电量监管办法》(电监会25号令),2012年上半年国家电—东北、华北、西监会组织各有关派出机构在我国风电发展的主要地区——北(以下简称“三北”地区)开展了风电建设及并网消纳情况的专项监管工作,形成本报告。

一尧基本情况(一)风电发展情况“三北”地区都是我国风电发展的主要地区,包括了国家规划的6个以陆地风电为主的千万千瓦级风电基地。

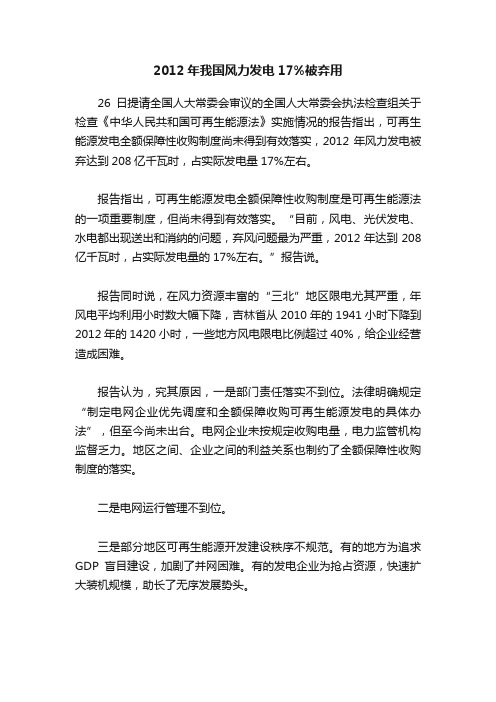

截至2011年底,全国并网风电4505万千瓦,其中“三北”地区并网风电3952万千瓦,占比达到87.7%;全国电源总装机容量为105576万千瓦,其中风电占比4.27%(详见附表1)。

图12011年重点区域风电装机容量2011年,全国风电发电量为731.74亿千瓦时,其中“三北”地区风电发电量为635.37亿千瓦时,占比为86.8%;全国电源装机总发电量为47217亿千瓦时,其中风电占比为1.55%(详见附表2)。

SERC 重点区域风电消纳监管报告(二)总体消纳情况2011年,“三北”地区部分省区风电消纳情况不佳,弃风情况比较严重。

“三北”地区风电场2011年平均利用小时数1907小时,同比降低266小时;弃风电量达123亿千瓦时,弃风率约16%,弃风电量对应电费损失约66亿元,折合火电(标)煤耗384万吨,折合CO 2减排量760万吨;东北、华北、西北地区弃风率均超过13%;甘肃和蒙东地区弃风率超过25%(见附表3)。

二尧工作评价为适应新能源电力发展的新形势,促进新能源电力产业持续健康发展,电网企业、发电企业针对风电并网消纳工作开展了大量工作,取得了一定成效。

(一)电网企业一是大力开展风电输电规划和送出工程前期工作,加快建设风电接入和送出工程。

国家电网公司组织开展风电出力特性、风电消纳能力研究,完成8个千万千瓦级风电基地输电规划,积极推进大型风电基地送出工程和相应跨区跨省工程前期工作。

2012年第四季度风电拟在建项目

吉林

42426

安装33台单机容量为1500千瓦的风电机组。

吉林龙源风力发电有限公司

吉林安白高速乐胜风电场二期

吉林

39351

安装25台风电机组、24台2000KW、1台1500KW,总装机容量为4.95万千瓦。

中航百安新能源电力有限公司

双辽莲花山(二期)49.5兆瓦工程(更新)

中广核甘肃民勤风力发电有限公司

大唐瓜州北大桥40万千瓦风电项目

甘肃

320000

项目设计安装200台1500千瓦和34台3000千瓦风力发电机组及配套设施,年利用小时数为2325小时。项目建成投产后,每年可为电网提供清洁电量9.34495亿千瓦时,每年可节约标准煤约29.91万吨,可减少烟尘排放量约4046.0吨、二氧化氮排放量约3456.9吨、一氧化碳排放量约78.6吨、二氧化碳排放量约89.9万吨,对改善区域面貌,促进地方经济的可持续发展、保护生态坏境、改善电源结构以及提高人民生活水平都具有积极的战略意义。

龙口东宜风电有限公司北马风电场一期(20×1.5MW)机组工程

山东

23900

北马风电场一期(20×1.5MW)机组工程,拟建总规模80MW;本期规模30MW。

龙口东宜风电有限公司

国电安徽公司太湖徐桥风电项目

安徽

太湖徐桥风电项目总装机容量为4.6万千瓦,拟安装23台单机容量为2000千瓦风电机组,年平均等效满负荷利用小时数预计2200小时以上。

中广核山西古交阁上(一期)风电项目

山西

41192

该项目总占地面积为481110平方米,为新安装24台单机容量为2000千瓦的风电机组并配套建设相关设施。

中广核风力发电有限公司华北分公司山西办事处

2012年风力发电行业研究报告(资运部)

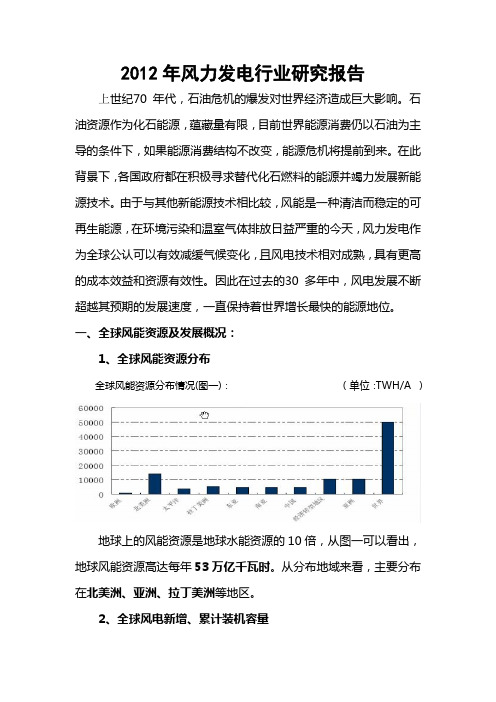

2012年风力发电行业研究报告上世纪70 年代,石油危机的爆发对世界经济造成巨大影响。

石油资源作为化石能源,蕴藏量有限,目前世界能源消费仍以石油为主导的条件下,如果能源消费结构不改变,能源危机将提前到来。

在此背景下,各国政府都在积极寻求替代化石燃料的能源并竭力发展新能源技术。

由于与其他新能源技术相比较,风能是一种清洁而稳定的可再生能源,在环境污染和温室气体排放日益严重的今天,风力发电作为全球公认可以有效减缓气候变化,且风电技术相对成熟,具有更高的成本效益和资源有效性。

因此在过去的30 多年中,风电发展不断超越其预期的发展速度,一直保持着世界增长最快的能源地位。

一、全球风能资源及发展概况:1、全球风能资源分布全球风能资源分布情况(图一):(单位:TWH/A )地球上的风能资源是地球水能资源的10倍,从图一可以看出,地球风能资源高达每年53万亿千瓦时。

从分布地域来看,主要分布在北美洲、亚洲、拉丁美洲等地区。

2、全球风电新增、累计装机容量全球年新增、累计装机容量(图二)根据全球风能理事会最新数据显示(图二):1996年至2011年间,全球风电年新增装机容量从1996年的1,280MW增至2011年41,236MW。

可以看出2009年全球新装机容量出现了峰值,2009年以后新装机容量增长明显逐年变缓,其主要原因为世界经济危机及产能过剩等原因导致风电项目投资下滑。

1996年至2011年间,全球风电累计装机容量年复合增长率为25.86%,累计装机容量1996年6,100MW增至2011年238,351MW。

可以看出全球风电累计总装机容量逐年稳步增长。

通过以上两组数据对比,可以得出以下结论:虽然短期因2008年全球经济危机影响使全球风电项目投资下滑,但累计装机容量逐年稳步增长则说明风电行业发展中长期持续看好。

3、各大洲年新增装机容量各大洲年新增装机容量(图三)从图一中我们可以看出全球风能资源最丰富的地区依次为:北美洲、亚洲、拉丁美洲等地区,欧洲风能资源全球最低。

2012年全国风电设备运行质量调查概述

2012年全国风电设备运行质量调查概述中国可再生能源学会风能专业委员会【期刊名称】《风能》【年(卷),期】2013(000)009【总页数】9页(P36-44)【作者】中国可再生能源学会风能专业委员会【作者单位】中国可再生能源学会风能专业委员会【正文语种】中文2011年度统计的机组平均可利用率均是以安装容量加权的方式进行计算,而与统计机组的可利用率直接相关的是机组的安装台数,所以在2012年度机组平均可利用率的统计中,机组的平均可利用率采取安装台数加权的方式进行计算,两种方法计算所得的机组平均可利用率差异均在1%以内,故可对2012年和2011年的统计结果进行比较。

不同制造商机组平均可利用率2012年与2011年的增长百分比如图1所示。

不同型号机组平均可利用率2012年与2011年的增长百分比如图2所示。

内资与外资机组平均可利用率2012年与2011年的增长百分比如图3所示。

不同技术类型机组平均可利用率2012年与2011年的增长百分比如图4所示。

不同单机容量机组平均可利用率2012年与2011年的增长百分比如图5所示。

不同风区代表区域机组平均可利用率2012年与2011年的增长百分比如图6所示。

统计结果显示,2012年机组整体可利用率较2011年有明显提高,但个别企业和机型相比下降。

其中,外资机组较内资机组的平均可利用率提高显著。

依不同技术路线,双馈、直驱、半直驱机组平均可利用率均有所提高,其中半直驱型机组平均可利用率提高最为显著。

依不同单机容量,仅2MW(含)至3MW(不含)机组可利用率有所下降,其他容量机组均为增加,其中3MW以上提高最为显著。

依不同风区,仅IV类风区(主要为辽宁省内)有所下降,其他风区机组机组平均可利用率均为提高,其中I类风区增长最为显著。

本节内容比较的是2012年和2011年的机组故障统计数据,包括整机厂商、机组型号和单机容量等整机故障统计。

其中,对两次故障统计数据的比较只针对两年都统计的内容,因此本节比较结果并未完全涵盖两次数据统计的全部内容,仅作参考。

2012年我国中小型风电行业发展概况

2012年我国中小型风电行业发展概况一、2012年度行业产销量受国家能源局的委托,根据国家可再生能源中心的要求,协会对2012年31个中小型风力发电机组(单机容量为100W~100kW)生产企业进行了统计,汇总如下。

总生产数量:122987台,总容量97133.2kW,总产值98547.4万元,2012年年生产量过万台的企842人,占总人数的27.2%,工程师以上技术人员406人,占技术人员的48.2%,年生产能力约20万台。

三、行业科研、生产单位国内生产中小型风力发电机组的企业近百家,主要生产企业31家,其中重点企业:上海致祁和生 李德孚姚修伟中国农机工业协会风能设备分会北京 1008252六、国家海关总署中小型风力发电机组出口为了更可靠的掌握进出口情况,我们根据国地利、保加利亚、芬兰、匈牙利、挪威、波兰、罗马尼亚、瑞典、瑞士、爱沙尼亚、拉脱维亚、立陶宛、俄罗斯联邦、冰岛、马耳他、克罗地2、广州红鹰解决了风力发电机组噪音大、风能利用系数高、机组适用性和高可靠性以及抗大风能力达60m/s风速等系列问题,获得了美国ETL3、上海致远有46位工程技术人员,每年投入数百万元科研费用,重点解决离网型和分布式并网风力发电系统的研究与开发,产品技术性能在国内处于领先地位;公司共获得7项国家发明专和欧洲ROHS以及SGS认证,产品在国际市场上大受欢迎,2012年产品出口成倍数增长。

TUV测试,并网用的60kW逆变器获得ETL认证、G59认证,全系列产品通过CE认证;100kW风力发电机组形成批量出口,在国内成为最大风光互补通信基站解决方案提供商。

八、中小型风电行业发展动态和亮点1、国家电网公布允许自建电站、并网发电,用户可向国家卖电国家电网公司已正式发布《关于做好分布式集成推广新能源技术和产品,其中包括小型风电系统供电,解决炊事、采暖、洗浴、照明等需求,增加清洁能源供应,提升位,保护和改善农村生态环境,推进农村生态中国农机工业协会风能设备分会 地址:北京市西城区月坛南街26。

2012年中国风电装机量1590万千瓦

2012年中国风电装机量1590万千瓦彭博新能源财经(BNEF)2月4日发布的数据显示,2012年全年中国陆上风电新增装机容量1590万千瓦,占全球新增量35%,位列全球首位。

也这是中国继2009年超越美国以来,连续第四年保持新增装机量全球第一的位置。

美国市场去年新增装机容量达到1320万千瓦。

中国陆上风电装机量累计已达6100万千瓦,占全国并网装机总量的5.3%,发电量占到全部发电量的2%。

BNEF同时分析,由于电网容量有限等各方面的原因,2012年国内风电新增装机容量较2011年的1930万千瓦减少18%,且项目开工延误,导致供应链上下游公司交货量少,回款率低。

同时BNEF的统计数据称仍有1500万千瓦风电装机容量尚未并入电网,占到装机总量的五分之一。

在投资额方面,根据BNEF的统计,2012年中国新增风电投资总额较2011年回落12%至272亿美元。

用于衡量发电系统效率的容量系数方面,根据中国电监会之前公布的数据,2012年国内风电容量系数仅略升至21.6%,仍处全球最低水平。

BNEF称,美国陆上风电场平均容量系数在30%左右,这意味着同样每兆瓦风电容量,在中国的发电量仅能达到在美发电量的70%。

但由于中国风机价格较彭博新能源财经除中国外的国际风机价格指数低40%左右,从而抵消了系统效率的差距。

在风机制造业领域,2012年中国市场份额排名前三的依次金风科技(280万千瓦,19%市场份额),国电联合动力(190万千瓦,13%市场份额),华锐风电(150万千瓦,10%市场份额)。

华锐风电较之前出现较为明显的滑落。

风电项目开发商排名前三的分别是龙源电力(170万千瓦),华能新能源(810兆瓦)和大唐新能源(800兆瓦)。

“2012年风电行业面临了严峻的考验”,BNEF中国区风电分析师朱羽羽评论称,“风电行业遇到诸多问题,包括电网企业不愿全额收纳风电场输出的电力,增加项目审核程序,可再生能源补贴支付延迟,再加上政府给行业降温的诸多措施等。

Half-year_report_2012世界风能协会2012年上半年风能报告

The WorldWind Energy Association2012Half-yearReportJ o i n u s a t:Worldwide Wind Energy StatisticsGeneral SituationWorld Wind Capacity has crossed 250 GigawattTop Wind Markets: China, USA, Germany, Spain, and India continue to leadStill the ve leading countries, China, USA, Germany, Spain and India, represent together a total share of 74 % of the global wind capacity.The top ten markets show a diverse picture in the rst half of 2012: While ve countries performed stronger than in 2011 (USA, Germany, Italy, France, UK), India had a stable market size and four countries saw a decreasing market (China, Spain, Canada, Portugal).China and IndiaAgain in 2012, China represents by far the largest wind market, adding 5,4 GW in 6 months, however, signi cantly less than in the previous year, when it added 8 GW. China accounted for 32 % of the world market for new wind turbines, signi cantly less than the 43 % in the full year 2011. By June 2012, China had an overall installed capacity of around 67,7 GW. Without doubt China will continue in the foreseeable future its number one position, but at a lower speed.India added 1’471 MW, a similar amount like in the rst of 2011. The prospects of the Indian market are blurring due to outstanding payments for wind generators in some parts of the country and the recent decisions to abolish impor-tant support schemes.32 % (527 MW added by April 2012), Ukraine with 64 % (37 MW added) and Latvia with 64 % (20 MW added).USA and CanadaThe US market added 2’883 MW between January and June 2012, about 28 % more than in the same period in 2011. Major uncertainties arise from the unclear situation about the future of the Production Tax Credit. Several companies have already red people, and the near future of the US wind market may not be very bright in case that there is no support scheme in place. Canada installed 246 MW during the rst half of 2012, less than in the previous period of 2011.Latin AmericaThe two biggest Latin American markets, Brazil Array and Mexico, had modest growth rates but still abovethe global average: Brazil increased its installedcapacity from 1425 MW to 1543 MW, Mexico from929 MW to 1002 MW. Both countries are expected tocontinue as the lead markets in the region in the nextyears.AustraliaVery encouraging developments happened inAustralia whose wind market installed additional 384MW, equaling a 17% growth in comparison with endof 2011.World Wind Energy AssociationWorldwide prospects for end of the year 2012 and 2013:In the second half of 2012, an additional capacity of 19’000 MW is expected to be erected worldwide, which would bring new annual installations to 35’546 MW, signi cantly less that the 40’535 MW of the year 2011. The total installed wind capacity is expected to reach 273’000 MW by the end of this year 2012.Prof. He Dexin, WWEA President: “Wind technology has become a pillar of the electricity supply scheme of many countries – just recently, Denmark announced a world record wind power share of 28 % in the country’s electricity supply. This success of wind power has become possible because of wise supportive policies by governments on the one hand and because of innovation and cost reduction by the wind industry on the other hand. Today, wind power can compete with any other source of energy, without causing environmental problems. WWEA calls on all governments not to reduce but to strengthen their e orts so that more investment in wind power can be done.”Stefan Gsänger, WWEA Secretary General: “The wind industry, without doubt, is currently in a di cult situation.Political uncertainties in some of the key markets, namely in the USA, Spain and India, are major matters of concern. At the same time, China has reached its maximum speed of installing new wind farms, although the Chinese market still continues to be much bigger than any other country. However, this leads to strong pressure on Chinese manufacturers and will further increase pressure on wind turbine prices worldwide. More countriesshould now make use of the low cost of wind power and implement the technology as fast as possible.”More information about a speci c country?The 4th edition of the international standard yearbook, Wind Energy International 2011/2012 includes 76 country reports describing the wind energy situation in almost 100 countries on all continents as well as 32 special reports.Wind Energy International 2011/2012 is a culmination of reports from experts around the world. It includes updated and complete information on the worldwide status of wind energy. In addition, it also incorporates special reports detailing policies, industrial trends,nancing, grid integration, o shore, small scale wind systems, community power, education, training & capacity building.With the accelerating switch of the worldwide energy system towards more renewable energy, in particular wind power, Wind Energy International 2011/2012 will be even more critical for policy-makers, business people, and parties involved in the energy sector. Best practices from around the world have been carefully analysed and presented in the yearbook. These include successful feed-in tari , community power, nancing developments that support the widespread di usion of wind energy. Paul Gipe, author, advocate, and renewable energy industry analyst, book review:"If you want to know thestatus of wind energydevelopment worldwideand you only can a ordone book, this is the one"To order Wind EnergyInternational 2011/2012,please order online on theWWEA bookshop. About WWEAThe World Wind Energy Association (WWEA) is a non-pro t organisation which works for a world energy system fully based on the various renewable energy technologies, with wind energy as one cornerstone. WWEA acts as a communication platform for all wind energy actors worldwide, WWEA advises national governments and international organisations on favourable policies for wind energy implementation and WWEA enhances international technology transfer, a key in the accelerated dissemination of this clean tech-nology.Currently, WWEA has 550 members and represents the wind sector from 100 countries on all continents. Amongst the WWEA members, there are the national wind energy associations of the major wind countries – which themselves represent more than 50’000 mem-bers – as well as companies, scienti c institutions and public bodies.In 2007, WWEA was granted Special Consultative Status at the United Nations. WWEA has observer status e.g. at the UNFCCC Climate Conferences and cooperates with further international organisations. WWEA is repre-sented at the International Steering Committee of REN21 and is one of the rst and major proponents of the creation of the International Renewable Energy Agency IRENA.WWEA organises annually World Wind Energy Confer-ences like the WWEC2013 in Havana/Cuba in June 2013 and in the previous years in:• Bonn/Germany (2012)• Cairo/Egipt (2011)• Istanbul/Turkey (2010)• Jeju/South Korea (2009),• Kingston/Canada (2008),• Mar del Plata/Argentina (2007),• New Delhi/India (2006),• Melbourne/Australia (2005),• Beijing/China (2004),• Cape Town/South Africa (2003),• Berlin/Germany (2002).WWEA is governed by a Board which comprises WWEA President Prof. H e Dexin (China), ten Vice Presidents from the ve continents and the Treasurer. The Secre-tary General Stefan Gsänger manages the daily adminis-tration of the association at the WWEA Head O ce in Bonn/Germany.Organised byRegional Focus ISSUE 2 June 2012WWEA Quarterly Bulletin·19 WWEA Head Office Charles-de-Gaulle-Str. 553113 Bonn, GermanyTel. +49-228-369 40-80Fax +49-228-369 40-84***********************All shipping and handling costs included . 7/19 % VAT included within the EU.Special rebates provided upon request for bulk orders, low-income countries, etc.Surname, Given Name Company/Organisation StreetPostal Code, CITY Country Tel./Fax E-MailWWEA Membership Nr.Date and Signature___________ ____________________BOOKSPriceMembers #/copiesSmall Wind World Report 2012 NEW 60 €45 €Wind Energy International 2011/2012 Bestseller 98 €68 €Energía Eólica Internacional 2011/2012 NEW Spanish edition of our Bestseller 78 €55 €Wind Energy Market 2012 (English) NEW Wind turbine market overview 60 €45 €Wind Power Status in Russia andNEWthe CIS Countries 2012 (E-Version)80 €60 €WWEA Quarterly Bulletin (E-Version)NEWPrice Students #/copiesAnnual Subscription = Individual WWEA membership80 €50 €WORLD WIND ENERGY CONFERENCEPROCEEDINGS/PRESENTATIONS (CD-ROM)Price Members #/copies11th WWEC 2012, Bonn, Germany NEW in July 12200 €120 €Former WWECs (Year/s: )each 50 €each 40 €MEDIA: CD-ROMsPriceMembers #/copies3th World Summit on Small Wind Turbines NEWPresentations, husum new energy 2012200 €100 €Wind Energy Technology and PlanningMultimedia-CD (English/German), 200615 €10 €Photos: Fuhrländer AGUniting the World of Wind Energy Since 2001WWEAc o m m u n i t y p o w e r - W W E C s - c o n t a c tJ o i n u s© WORLD WIND ENERGY ASSOCIATIONDate of Publication: October 2012Head O ce:Charles-de-Gaulle-Str. 553113 Bonn Germanytel: +49-228-369 40 80fax: +49-228-369 40 84E-mail:***********************Web: 。

2012年中国中小型风力发电行业发展报告

2012年中国中小型风力发电行业发展报告李德孚【期刊名称】《风能》【年(卷),期】2013(000)005【总页数】7页(P44-50)【作者】李德孚【作者单位】中国农业机械工业协会风能设备分会【正文语种】中文0 前言过去一年我国并网大型风电和光电行业,由于产能过剩和欧美市场反倾销,遇到了前所未有的困难,而中小型风力发电行业没有受到太大的冲击,尽管产量、销量有所下降,但在产品技术、质量、可靠性、应用范围、出口等方面都有所发展。

特别是党的“十八大”提出要“建设生态文明,支持新能源和可再生能源发展”,无疑给中小型风力发电行业发展带来了利好消息。

本文综述的是我国单机容量100kW 以下的中小型风力发电行业的现状、亮点、存在问题及建议。

1 行业现状1.1 企业基本情况根据31家主要企业填报的数据汇总:各企业总计注册资金为5.16亿元,固定资产原值40亿元,净值达21亿元,占地面积65.45万平方米,建筑面积25.69万平方米,职工总数3100人,其中技术人员842人,占总人数的27.2%,工程师以上技术人员406人,占技术人员的48.2%,年生产能力约20万台。

1.2 科研、生产单位国内生产中小型风力发电机组的企业近百家,主要生产企业31家,其中重点企业包括:上海致远绿色能源有限公司、广州红鹰能源科技有限公司、浙江华鹰风电设备有限公司、中科恒源科技股份有限公司、安徽蜂鸟电机有限公司、青岛安华新元风能股份有限公司、内蒙古华德新技术公司、深圳泰玛风光能源科技有限公司、珠海宏锋风能科技有限责任公司、浙江刚玉新能源有限公司、上海法诺格绿色能源系统有限公司、宁波风神风电集团有限公司等。

从事中小型风力发电系统研究、开发的科研院所、大专院校有:中国农机院呼和浩特分院、北京航空航天大学、中科院电工所、内蒙古工业大学能源动力工程学院、沈阳工业大学风能所、汕头大学能源研究所、华北电力大学可再生能源学院、西北工业大学、江苏南通紫琅职业技术学院、水利部牧区水利科学研究所、总后营房部西安建工所、北方交通大学、中南大学长沙铁道学院等。

风电发展报告2012

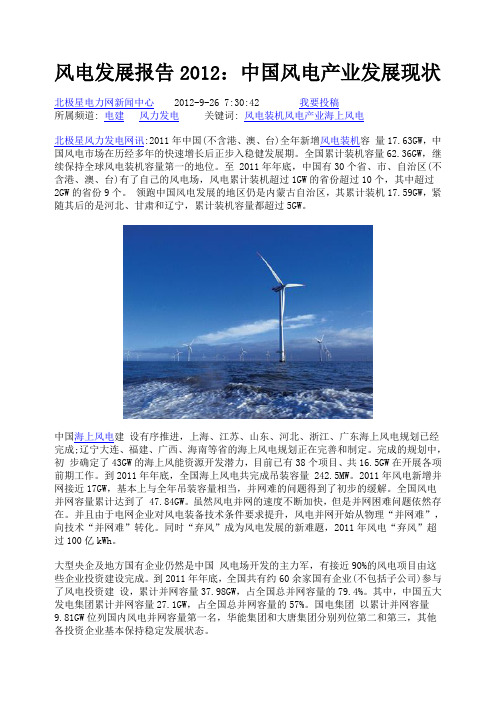

风电发展报告2012:中国风电产业发展现状北极星电力网新闻中心 2012-9-26 7:30:42 我要投稿所属频道: 电建风力发电关键词: 风电装机风电产业海上风电北极星风力发电网讯:2011年中国(不含港、澳、台)全年新增风电装机容量17.63GW,中国风电市场在历经多年的快速增长后正步入稳健发展期。

全国累计装机容量62.36GW,继续保持全球风电装机容量第一的地位。

至 2011年年底,中国有30个省、市、自治区(不含港、澳、台)有了自己的风电场,风电累计装机超过1GW的省份超过10个,其中超过2GW的省份9个。

领跑中国风电发展的地区仍是内蒙古自治区,其累计装机17.59GW,紧随其后的是河北、甘肃和辽宁,累计装机容量都超过5GW。

中国海上风电建设有序推进,上海、江苏、山东、河北、浙江、广东海上风电规划已经完成;辽宁大连、福建、广西、海南等省的海上风电规划正在完善和制定。

完成的规划中,初步确定了43GW的海上风能资源开发潜力,目前已有38个项目、共16.5GW在开展各项前期工作。

到2011年年底,全国海上风电共完成吊装容量 242.5MW。

2011年风电新增并网接近17GW,基本上与全年吊装容量相当,并网难的问题得到了初步的缓解。

全国风电并网容量累计达到了 47.84GW。

虽然风电并网的速度不断加快,但是并网困难问题依然存在。

并且由于电网企业对风电装备技术条件要求提升,风电并网开始从物理“并网难”,向技术“并网难”转化。

同时“弃风”成为风电发展的新难题,2011年风电“弃风”超过100亿kWh。

大型央企及地方国有企业仍然是中国风电场开发的主力军,有接近90%的风电项目由这些企业投资建设完成。

到2011年年底,全国共有约60余家国有企业(不包括子公司)参与了风电投资建设,累计并网容量37.98GW,占全国总并网容量的79.4%。

其中,中国五大发电集团累计并网容量27.1GW,占全国总并网容量的57%。

风电公司2012年工程建设工作总结

中电投广西金紫山风电有限公司2012年工程建设工作总结安全生产部(编)二○一二年十一月十三日广西金紫山风电公司2012年工程建设工作总结2012年是金紫山风电公司抢抓机遇、加快发展、开拓进取、降本增效、投产发电的关键之年。

一年来,我们按照公司2011年的各项部署和要求,紧紧围绕公司年初确定的工作思路、奋斗目标和重点工作,狠抓安全生产、强化经营管理、抢抓风机吊装和集电线路改建、深入开展争先创优活动。

积极应对人力不足、设计滞后等困难,克服了年初极端天气带来的难以想象的困难,保证了工程各方面建设的顺利推进;战胜了集电线路开工晚、有效工期短、电缆供货商供应能力有限、村民阻工、雨雾天气等不利因素的,按照计划完成了工程各个节点工期;2012年在生产、基建并行的紧张工作中,我们完成了一期A、B、C三条集电线路改造、二期风机吊装完成并投入运行、升压站改造工作,并保证安全生产无事故的良好工作业绩,圆满的完成了2012年度各项工作,为实现金紫山风电场风机在丰风期多发满发奠定了坚实的基础。

一、2012年主要工作完成情况(一)、土建施工1、道路工程:完成土石方开挖:276302.3 m3完成土石方回填:110587 m32、风机平台:完成土石方开挖:156104 m3完成土石方回填:33093 m33、风机及箱变基础工程:完成砼浇筑:7453.9 m34、升压站修复工程:(1)围墙修缮(2)二期工程SVC室及户外基础(3)地窖(4)两扇大门改造(二)、风机吊装完成33台风机及箱变安装。

共进行单位工程33个,分部工程132个(塔架及其附件安装,风力发电机组吊装、安装,电缆敷设及终端制作,相变安装、相变低压侧电缆敷设及终端制作)分项工程396个(塔架底座及下塔架安装,下塔架及中塔架安装,中塔架及中上塔安装,上塔架安装,机舱安装,发电机安装,叶轮安装,塔架内电缆敷设,塔架内电缆终端制作,相变安装,相变低压侧电缆敷设,相变电缆终端制作)。

2012年中国风电装机容量统计

2012年中国风电装机容量统计中国可再生能源学会风能专业委员会(CWEA)【摘要】[特别声明]<br> 1.本报告版权归“中国可再生能源学会风能专业委员会(中国风能协会,Chinese Wind Energy Association,CWEA)”所有,未经事先书面授权,任何个人和机构不得对本报告进行任何形式的发布、复制.如引用,需注明出处为“中国可再生能源学会风能专业委员会”或“中国风能协会”,且不得对本报告进行有悖原意的删节和修改.<br> 2.本统计数据来源于风电机组制造商,虽与各方核实,但对于项目数据的绝对真实性和准确性本专委会不作任何保证.<br> 3.报告中的信息不构成投资、法律、会计或税务的最终操作建议,本专委会不就报告中的内容对最终操作建议作任何担保.【期刊名称】《风能》【年(卷),期】2013(000)003【总页数】12页(P44-55)【作者】中国可再生能源学会风能专业委员会(CWEA)【作者单位】【正文语种】中文[特别声明]1. 本报告版权归“中国可再生能源学会风能专业委员会(中国风能协会,Chinese Wind Energy Association,CWEA)”所有,未经事先书面授权,任何个人和机构不得对本报告进行任何形式的发布、复制。

如引用,需注明出处为“中国可再生能源学会风能专业委员会”或“中国风能协会”,且不得对本报告进行有悖原意的删节和修改。

2. 本统计数据来源于风电机组制造商,虽与各方核实,但对于项目数据的绝对真实性和准确性本专委会不作任何保证。

3. 报告中的信息不构成投资、法律、会计或税务的最终操作建议,本专委会不就报告中的内容对最终操作建议作任何担保。

统计说明1. 自2012年12月末至2013年2月,中国可再生能源学会风能专业委员会对“2012年中国风电装机情况”进行了调研和统计,具体统计时期为:2012年1月1日至2012年12月31日。

中国风电产业发展现状

中国风电产业发展现状——2013中国风电发展报告之七北极星风力发电网讯:(一)产业发展规模建设成果2012年,我国风电场开发呈现平稳快速发展态势。

据水电水利规划设计总院、国家风电信息管理中心发布的《2012中国风电建设统计评价报告》,截至2012年底,全国(不含港、澳、台)共建设有1445个风电场,吊装风电机组52827台,全国累计风电吊装容量70.21GW,与同口径统计的2011年累计吊装容量56.49GW相比,新增13.72GW,增幅约24%,同比增量及增幅均明显降低。

截至2012年底,全国累计并网容量62.66GW,风电并网容量约占全国电源总装机容量的5.47%。

较2011年累计并网容量47.84GW相比,增幅31%。

统计数据表明,风电装机在2006年至2009年连续四年保持翻番增长后,已进入平稳快速发展阶段。

2012年,全国风电上网电量达1008亿千瓦时,按每度电替代320克标煤计算,可替代标煤3200多万吨,减少二氧化碳排放量约8000万吨,节能减排效益显著。

按照每户居民年用电量1500千瓦时计算,我国2012年风电的上网电量可满足6700多万户居民一年的用电量需求。

项目储备除已建成的项目外,全国有大量风电场项目正在开展前期工作或已获得核准,为我国风电的长期稳定发展打下良好的基础。

到2012年底,全国正在开展前期工作的风电项目总规模约6400万千瓦。

前期工作规模超过百万千瓦的省份有18个,其中云南、湖南、广东、山东等省份前期工作力度较大,规模均在150万千瓦以上。

国家已批准开展前期工作的百万千瓦级大型风电基地正在积极推进前期工作,包括国家已批准开展前期工作的巴彦淖尔乌拉特中旗百万基地(180万千瓦)、通辽利左中旗珠日和百万基地(200万千瓦),甘肃省民勤红沙岗百万千瓦级风电基地(100万千瓦)等百万千瓦级大型风电基地项目。

此外,内蒙古霍林河循环经济示范工程80万千瓦就地消纳风电示范项目,河北省2个海上风电场60万千瓦项目上海东海大桥二期及临港海上风电场项目30万千瓦在2012年也获得了国家关于开展前期工作的批复。

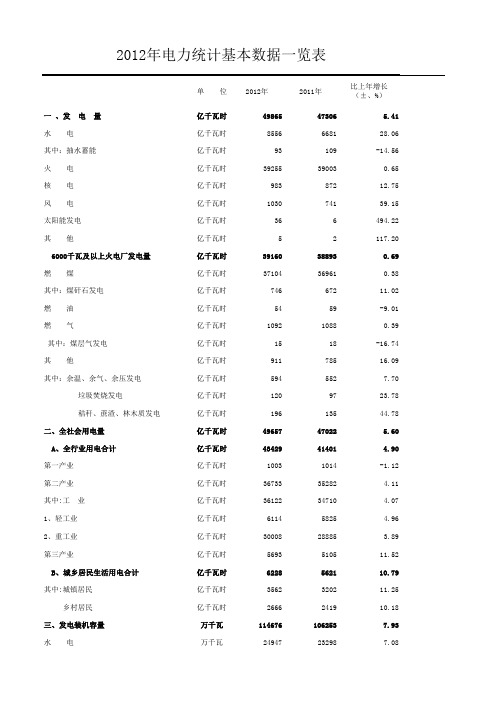

2012年电力统计基本数据一览表

2012年电力统计基本数据一览表单位2012年2011年比上年增长(±、%)一、发电量亿千瓦时4986547306 5.41水电亿千瓦时8556668128.06其中:抽水蓄能亿千瓦时93109-14.56火电亿千瓦时39255390030.65核电亿千瓦时98387212.75风电亿千瓦时103074139.15太阳能发电亿千瓦时366494.22其他亿千瓦时52117.20 6000千瓦及以上火电厂发电量亿千瓦时39160388930.69燃煤亿千瓦时37104369610.38其中:煤矸石发电亿千瓦时74667211.02燃油亿千瓦时5459-9.01燃气亿千瓦时109210880.39 其中:煤层气发电亿千瓦时1518-16.74其他亿千瓦时91178516.09其中:余温、余气、余压发电亿千瓦时5945527.70 垃圾焚烧发电亿千瓦时1209723.78 秸秆、蔗渣、林木质发电亿千瓦时19613544.78二、全社会用电量亿千瓦时4965747022 5.60A、全行业用电合计亿千瓦时4342941401 4.90第一产业亿千瓦时10031014-1.12第二产业亿千瓦时3673335282 4.11其中:工业亿千瓦时3612234710 4.071、轻工业亿千瓦时61145825 4.962、重工业亿千瓦时3000828885 3.89第三产业亿千瓦时5693510511.52B、城乡居民生活用电合计亿千瓦时6228562110.79其中:城镇居民亿千瓦时3562320211.25乡村居民亿千瓦时2666241910.18三、发电装机容量万千瓦1146761062537.93 水电万千瓦24947232987.08 2012年电力统计基本数据一览表其中:抽水蓄能万千瓦2033183810.61火电万千瓦8196876834 6.68核电万千瓦12571257风电万千瓦6142462332.86太阳能发电万千瓦34121260.63其他万千瓦20.519.07.84 6000千瓦及以上火电厂装机容量万千瓦8142676302 6.71燃煤万千瓦7538270929 6.28其中:煤矸石发电万千瓦1574129521.54燃油万千瓦301328-8.23燃气万千瓦371734158.84 其中:煤层气发电万千瓦2938-23.92其他万千瓦2025163124.19 其中:余温、余气、余发电万千瓦1256107217.23 垃圾焚烧发电万千瓦25121019.91 秸秆、蔗渣、林木质发电万千瓦51834948.12四、35千伏及以上输电线路回路长度千米14799631409698 4.981000千伏千米639639±800千伏千米5466333463.96 750千伏千米10088100050.83±660千伏千米14001400500千伏千米146250140263 4.27其中:±500千伏千米91458837 3.49±400千伏千米10511051330千伏千米2270122267 1.95 220千伏千米3182172959787.51 110千伏(含66千伏)千米517983491322 5.43 35千伏千米456168443440 2.87五、35千伏及以上变电设备容量万千伏安4458994083989.181000千伏万千伏安18001800±800千伏万千伏安4360266963.34 750千伏万千伏安53205320±660千伏万千伏安946946500千伏万千伏安906258210910.37其中:±500千伏万千伏安7230601120.27±400千伏万千伏安1417198.86 330千伏万千伏安77147424 3.91 220千伏万千伏安14422813106010.05 110千伏(含66千伏)万千伏安1492311377768.31 35千伏万千伏安4153439223 5.89六、新增发电装机容量万千瓦83159436-11.88水电万千瓦1676128330.63其中:抽水蓄能万千瓦165175-5.71火电万千瓦52366241-16.10其中:燃煤万千瓦47885837-17.97 其中:煤矸石发电万千瓦156183-14.75燃油万千瓦燃气万千瓦247237 4.38其中:煤层气发电万千瓦1其他万千瓦20116819.57其中:余温、余气、余压万千瓦1057735.72垃圾焚烧发电万千瓦2026-22.04秸秆、蔗渣、林木质发电万千瓦756514.98核电万千瓦175风电万千瓦12961528-15.18太阳能发电万千瓦107196-45.23其他万千瓦13.1七、火电机组退役和关停容量万千瓦616955-35.52八、年底主要发电企业电源在建规模万千瓦1623517084-4.97水电万千瓦66487121-6.64火电万千瓦51665558-7.05核电万千瓦33833347 1.08风电万千瓦9711047-7.23九、新增110千伏及以上输电线路长度千米6626966903-0.951000千伏千米 1.4±800千伏千米2090750千伏千米7412740-72.96±660千伏千米500千伏千米47477331-35.24其中:±500千伏千米±400千伏千米1038330千伏千米219965-77.32 220千伏千米26431241299.54 110千伏(含66千伏)千米3204030698 4.37十、新增110千伏及以上变电设备容量万千伏安2883531713-9.071000千伏万千伏安1200±800千伏万千伏安1440750千伏万千伏安1660±660千伏万千伏安400500千伏万千伏安7650646518.33其中:±500千伏万千伏安450600-25.00±400千伏万千伏安120330千伏万千伏安372614-39.41 220千伏万千伏安1126912032-6.34 110千伏(含66千伏)万千伏安999492228.37十一、电力投资当年完成亿元73937614-2.901、电源投资亿元37323927-4.98水电亿元123997127.64火电亿元10021133-11.55核电亿元784764 2.69风电亿元607902-32.70太阳能发电亿元99155-36.18其他亿元 2.52、电网投资亿元36613687-0.69送变电亿元34583498-1.13其中:直流亿元27822225.19交流亿元31803275-2.90其他亿元2031897.38十二、单机6000千瓦及以上机组平均单机容量水电:单机容量万千瓦/台 5.77 5.660.11机组台数台35303328202机组容量万千瓦20377188341543火电:单机容量万千瓦/台11.8011.400.40机组台数台68056595210机组容量万千瓦80302752155087十三、6000千瓦及以上电厂供热量万吉焦307749297859 3.32十四、6000千瓦及以上电厂发电标准煤耗克/千瓦时305308-3十五、6000千瓦及以上电厂供电标准煤耗克/千瓦时325329-4十六、6000千瓦及以上电厂厂用电率% 5.10 5.39-0.29水电%0.330.36-0.03火电% 6.08 6.23-0.15十七、6000千瓦及以上电厂发电设备利用小时小时45794730-151水电小时35913019572其中:抽水蓄能小时592619-27火电小时49825305-323核电小时7855775996风电小时1929187554十八、6000千瓦及以上电厂燃料消耗发电消耗标煤量万吨1147701144000.32发电消耗原煤量万吨178968182382-1.87供热消耗标煤量万吨1224711854 3.32供热消耗原煤量万吨1844718262 1.01十九、6000千瓦及以上火电厂热效率电厂热效率%41.9141.760.15电厂供热效率%85.7485.74电厂能源转换总效率%45.0344.370.66二十、供、售电量及线损供电量亿千瓦时4479842768 4.75售电量亿千瓦时4178139980 4.51线损电量亿千瓦时301827888.23线路损失率% 6.74 6.520.22二十一、发用电设备比发电装机容量:用电设备容量1∶3.471∶3.31二十二、电力弹性系数电力生产弹性系数0.69 1.28-0.58电力消费弹性系数0.72 1.29-0.57注:1、2012年,全国基建新增生物质发电装机容量99万千瓦,同比增长8.51%;年底6000千瓦及以上电厂生物质装机容量769万千瓦,同比增长37.57%;全年6000千瓦及以上电厂生物质发电量316亿千瓦时,同比增长35.62%;2、本年35千伏及以上变电设备容量包含换流站两端变压器容量,2011年同期数据相应调整。

2012年全国电力工业统计数据

2012年全国电力工业统计数据

2013-01-14 国家能源局

2012年,全社会用电量累计达49591亿千瓦时,同比增长5.5%,其中:第一产业1013亿千瓦时,第二产业36669亿千瓦时,第三产业5690亿千瓦时,城乡居民生活6219亿千瓦时。

从分类用电量看,全国工业用电量为36061亿千瓦时,其中,轻、重工业分别为6083亿千瓦时和29978亿千瓦时。

全年6000千瓦及以上电厂发电设备累计平均利用小时4572小时,比上年降低158小时。

其中,水电3555小时,比上年提高536小时;火电4965小时,比上年降低340小时;核电7838小时,比上年提高79小时。

全年发电新增设备容量8700万千瓦,其中,水电1900万千瓦,火电5100万千瓦,风电1537万千瓦。

截至2012年底,全口径发电装机容量11.44亿千瓦,其中,水电2.49亿千瓦,火电8.19亿千瓦,核电1257万千瓦,风电6237万千瓦。

附:

全国电力工业统计数据一览表

注:全社会用电量指标是全口径数据。

2012年中国风电统计

2012年全国风电建设成果统计报告水电水利规划设计总院 国家风电信息管理中心目录项目核准• 全国核准项目 • 风电年度核准计划执行情况风电产业现 状• • • • •装机容量 风电场运行状况 风电投资企业 风电机组制造 大型风电基地建设基本情况全国核准项目根据2012年全国风电项目核准统计,全国新核准148个项目,核准 容量866万KW,与2011年同期相比增长35%。

其中,云南省新增核准 容量157万KW,居全国新核准容量之首;河北省以新增核准125万KW居 第二位,2012年国家能源投资主管部门核准了3个项目,核准容量55.4 万KW,分别为河北张家口张北油篓沟元子山风电场(扩建)工程、河 分别为河 张家 张 油篓沟元子山风 场 扩建 程 河 北承德围场御道口如意河风电场工程和山西朔州平鲁区虎头山风电场工 程,其余项目均为省级能源投资主管部门核准。

截止2012年12月30日,全国累计核准风电项目1651个,累计核准 容量9040万KW(含国家核准计划外项目517万KW),其中内蒙古自 治区累计核准容量2084万KW,居全国之首。

2012年上半年全国各省(区、市)风电核准情况统计表 序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 省(区、市) 内蒙古 河北 甘肃 山东 吉林 辽宁 宁夏 黑龙江 新疆 山西 云南 广东 江苏 福建 2011年底累 计 2006 709 682 591 567 606 572 504 400 284 141 236 210 139 2011年上半 2012年上半 2012年上半 年新增 年新增 年累计 30 78 2084 34 125 834 20 34 716 59 68 659 79 74 641 24 0 606 168 10 582 0 0 504 30 64 465 84 52 336 26 157 298 8 10 246 5 6 216 10 1 140序号 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30省(区、市) 贵州 陕西 浙江 安徽 河南 湖南 上海 江西 广西 湖北 青海 重庆 海南 天津 北京 四川2011年底累 计 74 40 64 40 31 38 37 20 22 21 35 24 30 24 15 142011年上半 2012年上半 2012年上半 年新增 年新增 年累计 0 35 108 15 17 5 0 10 0 0 8 0 0 0 0 10 0 0 46 0 24 13 5 5 19 15 15 0 10 0 0 0 0 86 64 64 43 43 41 39 37 36 35 34 30 24 15 142011、2012上半年全国重点省区同期新增核准容量对比表2012年上半年各省区累计核准容量分布图风电年度核准计划执行情况国家能源局发布了全国第一批、第二批风电项目核准计划,截止到 2012年6月30日,全国第一批风电项目核准计划完成率约为50%,其中天 津 上海 湖北 广西 宁夏等省(区 市)全部完成下达计划项目;黑 津、上海、湖北、广西、宁夏等省(区、市)全部完成下达计划项目;黑 龙江和新疆完成率低于20%。

2012中国风电装机统计报告

图4风电机组制造商装机情况

图5 2012年中国风电累计装机排名前20的机组制造商

图1 2001-2012年中国新增及累计风电装机容量

图2 2006-2012年中国各区域累计风电装机容量

“三北”地区因为限电等原因,2012年新增装机减少。内蒙古自治区仍是装机最多的地区,累计装机18623.8MW。

图3 2012年中国各省市新增及累计风电装机情况

2012年,中国风电新增装机容量排名前20的企业几乎占据了国内98%的市场份额。2012年中国风电新增装机排名前三的风电整机制造商分别是金风科技、联合动力、华锐风电。金风科技依然稳坐头把交椅,达到2521.5MW,占据19.5%的市场份额。联合动力超越华锐风电,升至第二。

中国风电新增装机连续两年下滑——2012中国风电装机统计报告

北极星电力网新闻中心2013-3-14 12:31:39我要投稿

所网讯:据3月13日中国风能协会公布的《2012年中国风电装机容量统计》报告显示,2012年中国(不包括台湾地区)新增安装风电机组7872台,装机容量12960MW,同比下降26.5%;累计安装风电机组53764台,装机容量75324.2MW,同比增长20.8%。

2012年电力统计基本数据一览表

单 位2012年2011年比上年增长(±、%)一 、发 电 量亿千瓦时4986547306 5.41水 电亿千瓦时8556668128.06其中:抽水蓄能亿千瓦时93109-14.56火 电亿千瓦时39255390030.65核 电亿千瓦时98387212.75风 电亿千瓦时103074139.15太阳能发电亿千瓦时366494.22其 他亿千瓦时52117.20 6000千瓦及以上火电厂发电量亿千瓦时39160388930.69燃 煤亿千瓦时37104369610.38其中:煤矸石发电亿千瓦时74667211.02燃 油亿千瓦时5459-9.01燃 气亿千瓦时109210880.39 其中:煤层气发电亿千瓦时1518-16.74其 他亿千瓦时91178516.09其中:余温、余气、余压发电亿千瓦时5945527.70 垃圾焚烧发电亿千瓦时1209723.78 秸秆、蔗渣、林木质发电亿千瓦时19613544.78二、全社会用电量亿千瓦时4965747022 5.60A、全行业用电合计亿千瓦时4342941401 4.90第一产业亿千瓦时10031014-1.12第二产业亿千瓦时3673335282 4.11其中:工 业亿千瓦时3612234710 4.071、轻工业亿千瓦时61145825 4.962、重工业亿千瓦时3000828885 3.89第三产业亿千瓦时5693510511.52B、城乡居民生活用电合计亿千瓦时6228562110.79其中:城镇居民亿千瓦时3562320211.25乡村居民亿千瓦时2666241910.18三、发电装机容量万千瓦1146761062537.93水 电万千瓦24947232987.08 2012年电力统计基本数据一览表其中:抽水蓄能万千瓦2033183810.61火 电万千瓦8196876834 6.68核 电万千瓦12571257风 电万千瓦6142462332.86太阳能发电万千瓦34121260.63其 他万千瓦20.519.07.84 6000千瓦及以上火电厂装机容量万千瓦8142676302 6.71燃 煤万千瓦7538270929 6.28其中:煤矸石发电万千瓦1574129521.54燃 油万千瓦301328-8.23燃 气万千瓦371734158.84 其中:煤层气发电万千瓦2938-23.92其 他万千瓦2025163124.19 其中:余温、余气、余发电万千瓦1256107217.23 垃圾焚烧发电万千瓦25121019.91 秸秆、蔗渣、林木质发电万千瓦51834948.12四、35千伏及以上输电线路回路长度千米14799631409698 4.981000千伏千米639639±800千伏千米5466333463.96 750千伏千米10088100050.83±660千伏千米14001400500千伏千米146250140263 4.27其中:±500千伏千米91458837 3.49±400千伏千米10511051330千伏千米2270122267 1.95 220千伏千米3182172959787.51 110千伏(含66千伏)千米517983491322 5.43 35千伏千米456168443440 2.87五、35千伏及以上变电设备容量万千伏安4458994083989.181000千伏万千伏安18001800±800千伏万千伏安4360266963.34 750千伏万千伏安53205320±660千伏万千伏安946946500千伏万千伏安906258210910.37其中:±500千伏万千伏安7230601120.27±400千伏万千伏安1417198.86 330千伏万千伏安77147424 3.91 220千伏万千伏安14422813106010.05 110千伏(含66千伏)万千伏安1492311377768.31 35千伏万千伏安4153439223 5.89六、新增发电装机容量万千瓦83159436-11.88水 电万千瓦1676128330.63其中:抽水蓄能万千瓦165175-5.71火 电万千瓦52366241-16.10其中:燃 煤万千瓦47885837-17.97 其中:煤矸石发电万千瓦156183-14.75燃 油万千瓦燃 气万千瓦247237 4.38其中:煤层气发电万千瓦1其 他万千瓦20116819.57其中:余温、余气、余压万千瓦1057735.72垃圾焚烧发电万千瓦2026-22.04秸秆、蔗渣、林木质发电万千瓦756514.98核 电万千瓦175风 电万千瓦12961528-15.18太阳能发电万千瓦107196-45.23其 他万千瓦13.1七、火电机组退役和关停容量万千瓦616955-35.52八、年底主要发电企业电源在建规模万千瓦1623517084-4.97水 电万千瓦66487121-6.64火 电万千瓦51665558-7.05核 电万千瓦33833347 1.08风 电万千瓦9711047-7.23九、新增110千伏及以上输电线路长度千米6626966903-0.951000千伏千米 1.4±800千伏千米2090750千伏千米7412740-72.96±660千伏千米500千伏千米47477331-35.24其中:±500千伏千米±400千伏千米1038330千伏千米219965-77.32 220千伏千米26431241299.54 110千伏(含66千伏)千米3204030698 4.37十、新增110千伏及以上变电设备容量万千伏安2883531713-9.071000千伏万千伏安1200±800千伏万千伏安1440750千伏万千伏安1660±660千伏万千伏安400500千伏万千伏安7650646518.33其中:±500千伏万千伏安450600-25.00±400千伏万千伏安120330千伏万千伏安372614-39.41 220千伏万千伏安1126912032-6.34 110千伏(含66千伏)万千伏安999492228.37十一、电力投资当年完成亿元73937614-2.901、电源投资亿元37323927-4.98水 电亿元123997127.64火 电亿元10021133-11.55核 电亿元784764 2.69风 电亿元607902-32.70太阳能发电亿元99155-36.18其 他亿元 2.52、电网投资亿元36613687-0.69送变电亿元34583498-1.13其中:直流亿元27822225.19交流亿元31803275-2.90其 他亿元2031897.38十二、单机6000千瓦及以上机组平均单机容量水电:单机容量万千瓦/台 5.77 5.660.11机组台数台35303328202机组容量万千瓦20377188341543火电:单机容量万千瓦/台11.8011.400.40机组台数台68056595210机组容量万千瓦80302752155087十三、6000千瓦及以上电厂供热量万吉焦307749297859 3.32十四、6000千瓦及以上电厂发电标准煤耗克/千瓦时305308-3十五、6000千瓦及以上电厂供电标准煤耗克/千瓦时325329-4十六、6000千瓦及以上电厂厂用电率% 5.10 5.39-0.29水 电%0.330.36-0.03火 电% 6.08 6.23-0.15十七、6000千瓦及以上电厂发电设备利用小时小时45794730-151水 电小时35913019572其中:抽水蓄能小时592619-27火 电小时49825305-323核 电小时7855775996风 电小时1929187554十八、6000千瓦及以上电厂燃料消耗发电消耗标煤量万吨1147701144000.32发电消耗原煤量万吨178968182382-1.87供热消耗标煤量万吨1224711854 3.32供热消耗原煤量万吨1844718262 1.01十九、6000千瓦及以上火电厂热效率电厂热效率%41.9141.760.15电厂供热效率%85.7485.74电厂能源转换总效率%45.0344.370.66二十、供、售电量及线损供电量亿千瓦时4479842768 4.75售电量亿千瓦时4178139980 4.51线损电量亿千瓦时301827888.23线路损失率% 6.74 6.520.22二十一、发用电设备比发电装机容量 :用电设备容量1∶3.471∶3.31二十二、电力弹性系数电力生产弹性系数0.69 1.28-0.58电力消费弹性系数0.72 1.29-0.57注:1、2012年,全国基建新增生物质发电装机容量99万千瓦,同比增长8.51%;年底6000千瓦及以上电厂生物质装机容量769万千瓦,同比增长37.57%;全年6000千瓦及以上电厂生物质发电量316亿千瓦时,同比增长35.62%;2、本年35千伏及以上变电设备容量包含换流站两端变压器容量,2011年同期数据相应调整。

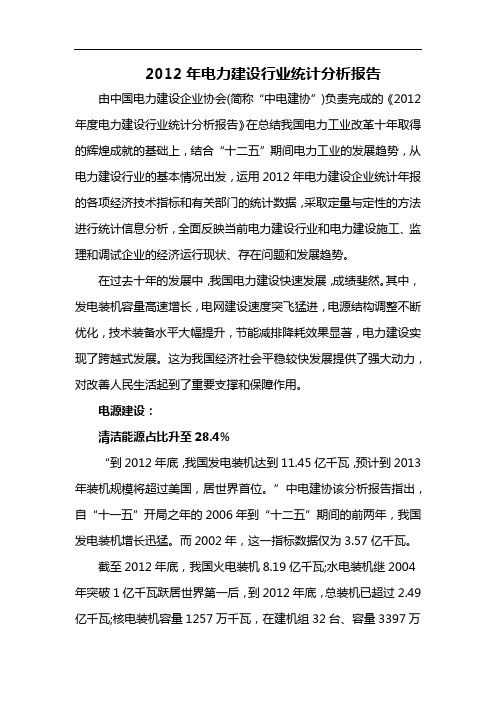

2012年电力建设行业统计分析报告

2012年电力建设行业统计分析报告由中国电力建设企业协会(简称“中电建协”)负责完成的《2012年度电力建设行业统计分析报告》在总结我国电力工业改革十年取得的辉煌成就的基础上,结合“十二五”期间电力工业的发展趋势,从电力建设行业的基本情况出发,运用2012年电力建设企业统计年报的各项经济技术指标和有关部门的统计数据,采取定量与定性的方法进行统计信息分析,全面反映当前电力建设行业和电力建设施工、监理和调试企业的经济运行现状、存在问题和发展趋势。

在过去十年的发展中,我国电力建设快速发展,成绩斐然。

其中,发电装机容量高速增长,电网建设速度突飞猛进,电源结构调整不断优化,技术装备水平大幅提升,节能减排降耗效果显著,电力建设实现了跨越式发展。

这为我国经济社会平稳较快发展提供了强大动力,对改善人民生活起到了重要支撑和保障作用。

电源建设:清洁能源占比升至28.4%“到2012年底,我国发电装机达到11.45亿千瓦,预计到2013年装机规模将超过美国,居世界首位。

”中电建协该分析报告指出,自“十一五”开局之年的2006年到“十二五”期间的前两年,我国发电装机增长迅猛。

而2002年,这一指标数据仅为3.57亿千瓦。

截至2012年底,我国火电装机8.19亿千瓦;水电装机继2004年突破1亿千瓦跃居世界第一后,到2012年底,总装机已超过2.49亿千瓦;核电装机容量1257万千瓦,在建机组32台、容量3397万千瓦,占世界核电在建规模的40%以上;风电装机容量由2002年的40万千瓦增至2012年的6083万千瓦,目前我国是并网规模居世界第一的风电大国;光伏发电装机由2002年的基本空白增加到2012年的328万千瓦;建成1亿千瓦热电联产项目,改善了7000多万城镇人口的供暖条件。

值得注意的是,在装机规模不断增长的同时,我国的电力结构也在悄然改变。

统计数据显示,我国水电、核电、风电、太阳能等清洁能源装机总容量在2002年仅9000万千瓦,到2012年,清洁能源装机已达3.26亿千瓦,占全口径发电装机容量的比例提高到28.4%,比2011年提高0.8个百分点。

2012年风力发电行业分析报告

2012年风力发电行业分析报告/clcz20122012年4月目录一、行业概览 (5)二、行业主管部门、监管体制、主要法律法规及政策 (6)1、行业主要监管部门 (6)(1)国家发改委、国家能源局及省级发改委 (6)(2)国家电力监管委员会 (6)2、行业主要法律、法规和相关政策 (7)三、行业发展情况 (8)1、电力行业发展概况 (8)2、风力发电行业发展概况 (10)(1)全球风电行业发展概况 (10)(2)全球风电行业发展特征与趋势 (12)1)全球风电行业市场高度集中,新兴市场未来发展迅速 (12)2)风力发电成本已经初步具备竞争优势 (13)3)风电机组技术更新速度快,机组大型化成为发展趋势 (13)4)海上风电快速增长,将成为风电开发的重要发展方向 (14)(3)我国风电行业概况 (14)1)我国风能资源概况 (15)2)我国风电产业发展历程和现状 (17)3)我国风电行业发展模式 (19)4)我国风电行业发展的区域特征 (20)5)我国风电行业的定价机制 (21)6)我国“可再生能源电价补贴”政策 (22)7)我国风电行业发展趋势 (26)8)我国电网发展概况与趋势 (27)四、市场竞争格局 (29)2、行业市场化程度 (31)五、进入本行业的主要障碍 (31)1、政策壁垒 (31)2、技术壁垒 (32)3、资金壁垒 (32)4、人才壁垒 (33)六、市场供求状况及变动原因 (33)七、行业利润水平的变动趋势及变动原因 (34)八、影响行业发展的有利和不利因素 (35)1、行业发展的有利因素 (35)(1)能源需求快速增长,需要增加新的能源来源,缓解能源供需矛盾 (35)(2)国家设定了可再生能源的发展目标以及节能减排的发展目标 (35)(3)我国实行可再生能源发电全额保障性收购制度 (36)(4)我国风电定价机制不断完善 (36)1)1986-1993年,我国风电发展处于初期示范阶段 (37)2)1994-2003年,我国风电处于产业化建立阶段 (37)3)2004-2009年,我国风电处于规模化及国产化阶段 (37)4)2010年开始,我国风电进入规范化发展阶段 (37)5)我国财政对风电扶持力度大 (38)6)我国风电税收优惠覆盖面广 (38)7)风能与其他可再生能源产品相比存在比较优势 (39)8)技术进步降低风电开发成本 (39)2、行业发展的不利因素 (40)(1)人民币利率上行导致项目回报率降低 (40)(2)融资渠道趋紧 (40)(3)风电发展与电网规划和建设不协调 (40)九、行业技术水平与技术特点 (41)1、我国已基本掌握风机制造技术并具备一定自主研发能力 (41)2、大规模风电并网的要求迫切需要国家提高风电并网技术 (41)(1)电压问题 (42)(2)电能问题 (42)(3)运行稳定问题 (42)(4)调度运行问题 (42)3、智能电网的建设将提高风电的接纳能力 (43)4、海上风电技术已成为重要研发方向 (43)十、行业的周期性、区域性和季节性 (44)十一、上下游行业之间的关联性、上下游行业发展状况 (44)十二、行业竞争状况及主要企业简况 (45)1、国电龙源电力集团股份有限公司 (46)2、中国大唐集团新能源股份有限公司 (46)3、华能新能源股份有限公司 (47)4、中国华电集团新能源发展有限公司 (47)5、中广核风力发电有限公司 (48)6、神华北京国华电力有限责任公司 (48)7、北京能源投资(集团)有限公司 (48)8、华润电力控股有限公司 (49)9、中国电力投资集团公司 (49)10、中节能风力发电股份有限公司 (49)一、行业概览电力工业是生产和输送电能的工业,可以分为发电、输电、配电和供电四个基本环节。

2012年我国风力发电17%被弃用

2012年我国风力发电17%被弃用

26日提请全国人大常委会审议的全国人大常委会执法检查组关于检查《中华人民共和国可再生能源法》实施情况的报告指出,可再生能源发电全额保障性收购制度尚未得到有效落实,2012年风力发电被弃达到208亿千瓦时,占实际发电量17%左右。

报告指出,可再生能源发电全额保障性收购制度是可再生能源法的一项重要制度,但尚未得到有效落实。

“目前,风电、光伏发电、水电都出现送出和消纳的问题,弃风问题最为严重,2012年达到208亿千瓦时,占实际发电量的17%左右。

”报告说。

报告同时说,在风力资源丰富的“三北”地区限电尤其严重,年风电平均利用小时数大幅下降,吉林省从2010年的1941小时下降到2012年的1420小时,一些地方风电限电比例超过40%,给企业经营造成困难。

报告认为,究其原因,一是部门责任落实不到位。

法律明确规定“制定电网企业优先调度和全额保障收购可再生能源发电的具体办法”,但至今尚未出台。

电网企业未按规定收购电量,电力监管机构监督乏力。

地区之间、企业之间的利益关系也制约了全额保障性收购制度的落实。

二是电网运行管理不到位。

三是部分地区可再生能源开发建设秩序不规范。

有的地方为追求GDP盲目建设,加剧了并网困难。

有的发电企业为抢占资源,快速扩大装机规模,助长了无序发展势头。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

24.51% 19.14%

22.33% 7.09% 1.17% 1.84% 0.39%

9.61% 13.75%

15.93% 5.74% 0.97% 0.49% 0.83%

5.14% 3.54%

2.68% 4.27% 0.40% 0.49% 1.16%

4.91% 1.41%

0.82% 2.50% 0.73% 0.40% 0.40%

10

11

中节能

其他 合计

5

172 788

1%

22% 100%

104

1399 5572

2%

25% 100%

2012年上半年主要投资企业累计并网容量市场份额图

风电产业现状——风电机组制造

2003年以来,国家通过特许权项目招标建设,以及百万千瓦 级、千万千瓦级风电基地的规划建设,为风电机组制造企业创造 了良好地市场条件,带动了风电机组制造业的快速发展。

序号 15 16 17 18 19 20 21 22 23 24 25 26

省(区、市) 贵州 陕西 浙江 安徽 河南 湖南 上海 江西 广西 湖北 青海 重庆

2011年底累 计 74 40 64 40 31 38 37 20 22 21 35 24

2011年上半 年新增 0 15 17 5 0 10 0 0 8 0 0 0

第二批核准计划执行情况 下达计划 76 31 79 79 49 0 25 34 69 136 5 90 40 50 0 12 1676 已核准 0 10 5 20 30 0 10 0 40 97 0 31 10 0 0 0 369 已并网 0 0 0 2 0 0 10 0 0 10 0 0 0 0 0 0 22 在建 0 10 5 18 30 0 0 0 40 87 0 31 10 0 0 0 347

序号 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

第一批核准计划执行情况 省(市、 区) 下达计划 已核准 已并网 在建 河南 湖北 湖南 广东 广西 海南 重庆 四川 贵州 云南 西藏 陕西 甘肃 青海 宁夏 新疆 合计 34 15 45 68 18 10 15 20 50 64 0 35 55 27 60 230 2683 13 15 45 48 18 0 10 13 40 46 0 25 50 20 60 30 1350 0 0 5 0 0 0 9 0 21 21 0 15 15 1 5 30 297 13 15 40 48 18 0 1 13 19 25 0 10 35 19 55 0 1053

2012年上半年“三北”地区逐月弃风情况统计

1至4月“三北”地区由于冬季夜间风电出力比较大,同时该时期为冬季供 暖期,受系统调峰能力的限制,各省区弃风率明显高于5月和6月,1—3月 弃风率呈增加趋势,其中吉林省在1月至3月期间平均弃风率达到36%,为 三北地区最高,其次为蒙东地区,弃风率约25%。

计划外核 准 0 0 0 0 10 0 0 0 0 5 0 0 30 0 5 170 517

风电产业现状——装机容量

2012年上半年我国风电主机容量任然保持快速增长趋势,截至2012 年6月30日,全国(不含港、澳、台)共建设了1651个风电场。2012年 上半年全国新增并网容量788万KW,较去年同期降低约16%河北省和内 蒙古自治区2012年上半年新增并网容量居全国前两位,分别为140KW和 139KW。山东、云南、广东等省新增并网容量较去年同期增幅较大,全 国风电建设布局进一步优化。 2012年上半年全国风电累计吊装容量6190万KW,累计并网容量 5572KW,在建容量3468万KW,并网容量占核准容量的62%。其中内蒙 古风电并网容量突破1500KW,领跑全国,河北、甘肃、山东、黑龙江、 江苏、新疆、山西、广东、福建等省区并网容量也均超过100万KW。 2012年上半年全国风电上网电量497亿KW· h,较去年同期增长32%, 约占全国电源总量的2%,按照每度电替代320克标准煤计算,可替代标 煤越1500万吨。其中蒙西风电上网电量约占本区域电网总上网电量的 10%,东北区域电网风电上网电量约占本区域电源总上网电量的6%以上, 风电在能源的供给方面发挥越来越重要的作用。

2012年上半年全国风电累计核准并网容量统计表

全国各省(区、市)风电与电力装机发电情况的对比分析表

2012上半年各省(区、市)累计吊装容量分布图

2012年上半年各省(区、市)累计并网容量分布图

2012年上半年各省(区、市)新增吊装容量分布图

2012年上半年各省(区、市)新增并网容量分布图

市场份额 2012年上半年,全国新增吊装风电机组541万kw,同比2011 年上半年略低3%。华锐、金风、东汽在全国风电机组新增市场的 份额超过一半,Vestas、Gamesa、GE的新增市场份额总计约为7%, 是国内风电机组市场份额最大的外资企业。尽管目前国内的主流 机型仍为1.5MW和2.0MW机型,但大功率风电机组设备制造能力明 显增强,华锐6MW风电机组样机已经在江苏射阳吊装完成,金风 科技研制的6MW风电机组也于2012年6月成功下线,另外湘电风能 研发的一台5MW风电机组样机已经在福建省吊装完成。

2012年上半 2012年上半 年新增 年累计 35 108 46 0 24 13 5 5 19 15 15 0 10 86 64 64 43 43 41 39 37 36 35 34

2728ຫໍສະໝຸດ 海南天津30

24

0

10

0

0

30

24

29

30

北京

四川

15

14

0

0

0

0

15

14

2011、2012上半年全国重点省区同期新增核准容量对比表

2012年上半年主要投资企业并网容量统计表

序号 1 2 3 4 5 6 7 8 9 投资企业 国电 华能 大唐 国华 华电 中电投 中广核 华润 京能 2012年上半年新 新增占全国比例 增(万kw) 190 100 101 127 21 15 31 15 11 24% 13% 13% 16% 3% 2% 4% 2% 1% 2012年上半年累 计(万kw) 1172 759 675 363 305 259 251 153 132 累计占全国 比例 21% 14% 12% 7% 5% 5% 5% 3% 2%

16.02% 13.63%

13.53% 6.13% 1.37% 0.82% 0.61% 11.81%

93 61

54 64 32 35 17 571

从上表中可以看出,2012年上半年吉林省的弃风现象最为严重,平均弃风 率超过20%,其次为蒙东地区。甘肃、蒙西、辽宁、黑龙江上半年平均弃 风率均大于12%,弃风问题也较为突出。初步估算,“三北”地区2012年 上半年平均弃风率约12%。

9

10

上海

江苏

14

61

14

17

5

5

9

12

10

66

0

0

0

0

0

0

0

0

11

12 13 14 15

浙江

安徽 福建 江西 山东

22

20 59 19 132

6

15 38 7 87

0

5 10 0 10

6

10 28 7 77

62

62 54 50 147

10

24 0 19 0

0

0 0 0 0

10

24 0 19 0

0

0 0 0 15

平均 28.10% 19.44% 18.44%

统计风场 个数 44 136 35

4 5

6 7 8 9 10

蒙西 辽宁

黑龙江 河北 新疆 宁夏 山西 合计

25.81% 23.57%

19.22% 10.26% 2.52% 1.46% 0.47%

26.14% 20.36%

20.15% 6.93% 2.44% 0.25% 0.40%

“三北”地区重点省(区)2012年上半年风电“弃风”情况统计表

弃风率

序号 1 2 3

地区 1月 吉林 蒙东 甘肃 30.45% 24.13% 25.25% 2月 34.83% 27.93% 25.65% 3月 42.50% 23.61% 20.86% 4月 30.25% 22.26% 14.22% 5月 19.51% 12.65% 14.17% 6月 11.04% 6.08% 10.50%

风电产业现状——风电投资企业

2012年上半年,国电集团新增并网容量190万kw, 累计并网容量1172万kw,继续保持全国风电并网容量守 卫;华能集团新增并网容量100万kw,以累计并网容量 759万kw居次席;大唐集团新增并网容量101万kw,以累 计并网容量675万kw居全国第三。五大发电集团累计并 网容量3170万kw,约占全国并网容量的57%。 2012年上半年全国投资企业基本保持稳定发展状 态,同比2011年上半年,并网容量降低了约16%。

2012年上半年风电年度核准计划执行情况统计表

序号 1 2 3 4 5 6 7 8 第一批核准计划执行情况 省(市、 区) 下达计划 已核准 已并网 在建 北京 天津 河北 山西 内蒙古 辽宁 吉林 黑龙江 0 11 302 130 563 186 208 210 0 11 155 114 135 137 151 30 0 10 60 20 5 20 0 25 0 1 95 94 130 117 151 5 第二批核准计划执行情况 下达计划 10 13 124 142 55 101 5 0 已核准 0 13 15 20 5 10 0 0 已并网 0 0 0 0 0 0 0 0 在建 0 13 15 20 5 10 0 0 计划外核 准 0 0 25 5 177 5 60 10

2012年全国风电建设成果