按揭贷款(等额和等本)还款明细表

用WPS+2010表格计算按揭贷款月供明细账

用WPS 2010表格计算按揭贷款月供明细账如今,有一套自己的住房是大家追求的目标之一,而对年轻人说,买房几乎都要贷款,月供就自然是大家最关心的事情,月供怎样算?供多少?哪种贷法最实惠?这些问题也许还有些人没有搞清楚吧,下面就借助WPS2010表格来算算按揭贷款月供明细账。

一、按揭贷款月供计算公式1.按揭贷款等额本息还款计算公式每月还本付息金额=[本金×月利率×(1+月利率)还款月数]/[(1+月利率)还款月数-1]其中:每月利息=剩余本金×贷款月利率;每月本金=每月月供额-每月利息。

计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中虽剩余本金的减少而降低,本金在月供款中的比例因而升高,但月供总额保持不变。

2.按揭贷款等额本金还款计算公式每月还本付息金额=(本金/还款月数)+(本金-累计已还本金)×月利率其中:每月本金=总本金/还款月数;每月利息=(本金-累计已还本金)×月利率。

计算原则:每月归还的本金额始终不变,利息随剩余本金的减少而减少。

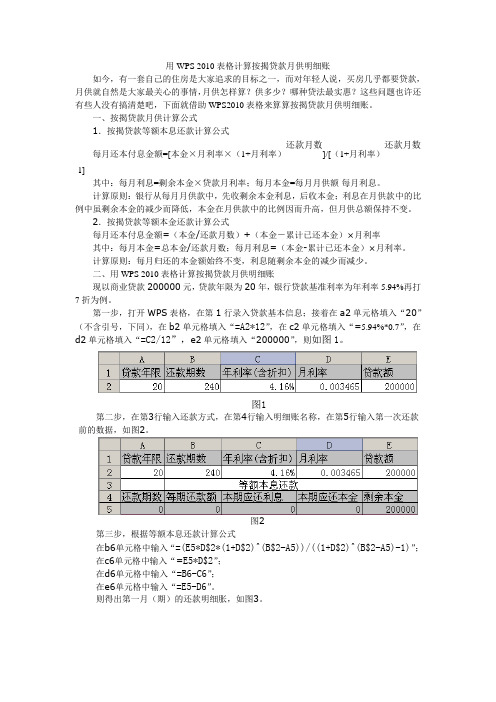

二、用WPS 2010表格计算按揭贷款月供明细账现以商业贷款200000元,贷款年限为20年,银行贷款基准利率为年利率5.94%再打7折为例。

第一步,打开WPS表格,在第1行录入贷款基本信息;接着在a2单元格填入“20”(不含引号,下同),在b2单元格填入“=A2*12”,在c2单元格填入“=5.94%*0.7”,在d2单元格填入“=C2/12”,e2单元格填入“200000”,则如图1。

图1第二步,在第3行输入还款方式,在第4行输入明细账名称,在第5行输入第一次还款前的数据,如图2。

图2第三步,根据等额本息还款计算公式在b6单元格中输入“=(E5*D$2*(1+D$2)^(B$2-A5))/((1+D$2)^(B$2-A5)-1)”;在c6单元格中输入“=E5*D$2”;在d6单元格中输入“=B6-C6”;在e6单元格中输入“=E5-D6”。

房贷明细表

1,387.71

3,421.59

252,202.22

57期

1,570.29

1,628.90

286,058.36

1,376.60

3,410.49

250,168.33

58期

1,561.40

1,637.79

284,420.56

1,365.50

3,399.39

248,134.44

59期

1,552.46

3,299.48

229,829.44

68期

1,469.78

1,729.42

267,542.81

1,254.49

3,288.37

227,795.56

69期

1,460.34

1,738.86

265,803.95

1,243.38

3,277.27

225,761.67

70期

1,450.85

1,748.35

264,055.60

1,043.55

3,077.44

189,151.67

270,507.22

48期

1,648.17

1,551.02

300,404.14

1,476.52

3,510.41

268,473.33

49期

1,639.71

1,559.49

298,844.65

1,465.42

3,499.31

266,439.44

50期

1,631.19

1,568.00

297,276.65

1,454.32

3,488.20

264,405.56

51期

1,622.64

按揭贷款分析表和还款明细表

制作按揭贷款分析表模拟运算表应用的范围比较广泛,除了前面所介绍的投资收益预测分析以外,与此类似的,利用模拟运算表制作按揭贷款分析表也是比较常见的一种应用。

假设购买一套住房,需要向银行贷款约15~30万元,分10到30年时间还贷,在不同的贷款利率情况下,要计算等额还款方式下每月所需按揭的费用,可依照如下步骤操作:步骤1 选中A1单元格,单击菜单“数据”→“有效性”,打开“数据有效性”对话框,选中“设置”选项卡。

在“允许”下拉列表中选择“序列”,并在“来源”编辑框中输入各种贷款额度,如“15万元,20万元,25万元,30万元”,各项之间用半角逗号间隔,如图1-1所示,单击“确定”按钮关闭对话框。

在A1单元格数据有效性的下拉列表中选择一个贷款额度,例如“15万元”。

图1-1 设置“数据有效性”步骤2 在C3:C7单元格内输入15年~30年间贷款年限,在D2:L2单元格内输入各种贷款利率,例如本例中使用了从2002年至今历年来的公积金贷款年率,添加行列标题美化格式后显示如图1-2所示:图1-2 设置各项计算参数步骤3 选中C2单元格,输入公式:=PMT(A3/12,A4*12,-LEFT(A1,2)*10000)公式结果显示为错误值“#DIV/0!”,此结果没有实际意义,并不影响模拟运算表的继续操作。

步骤4 选中单元格区域C2:L7,单击菜单“数据”→“模拟运算表”,打开“模拟运算表”对话框,在“输入引用行的单元格”编辑框中输入“$A$3”,在“输入引用列的单元格”编辑框中输入“$A$4”,如图1-3所示:图1-3 设置行列引用单元格步骤5 单击“确定”按钮完成操作,调整数据显示格式后结果如图1-4所示:图1-4 完成后的按揭贷款分析表图1-4中详细显示了贷款15万元的情形下,各种贷款年率和贷款时间所对应的按月等额还款方式的具体按揭金额。

在A1单元格的下拉列表中选择不同的贷款金额选项,模拟运算表中会自动变化显示相应的月度按揭金额。

等额本息法

等额本息还款法即把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中,每个月的还款额是固定的,但每月还款额中的本金比重逐月递增、利息比重逐月递减。

这种方法是目前最为普遍,也是大部分银行长期推荐的方式。

简介等额本息还款法,即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并等额本息还款法逐月结清。

由于每月的还款额相等,因此,在贷款初期每月的还款中,剔除按月结清的利息后,所还的贷款本金就较少;而在贷款后期因贷款本金不断减少、每月的还款额中贷款利息也不断减少,每月所还的贷款本金就较多。

这种还款方式,实际占用银行贷款的数量更多、占用的时间更长,同时它还便于借款人合理安排每月的生活和进行理财(如以租养房等),对于精通投资、擅长于“以钱生钱”的人来说,无疑是最好的选择。

计算公式每月还款额=[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]公式推导过程等额本息还款公式推导设贷款总额为A,银行月利率为β,总期数为m (个月),月还款额设为X,则各个月所欠银行贷款为:第一个月A(1+β)-X]第二个月[A(1+β)-X](1+β)-X = A(1+β)^2-X[1+(1+β)]第三个月{[A(1+β)-X](1+β)-X}(1+β)-X =A(1+β)^3-X[1+(1+β)+(1+β)^2]…由此可得第n个月后所欠银行贷款为:A(1+β)^n-X[1+(1+β)+(1+β)^2+…+(1+β)^(n-1)] =A(1+β)^n-X[(1+β)^n-1]/β由于还款总期数为m,也即第m月刚好还完银行所有贷款,因此有:A(1+β)^m-X[(1+β)^m-1]/β = 0由此求得:X = Aβ(1+β)^m/[(1+β)^m-1]与等额本金还款法的比较一字之差,却是截然不同的两种还款方式。

等额本息还款法即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。

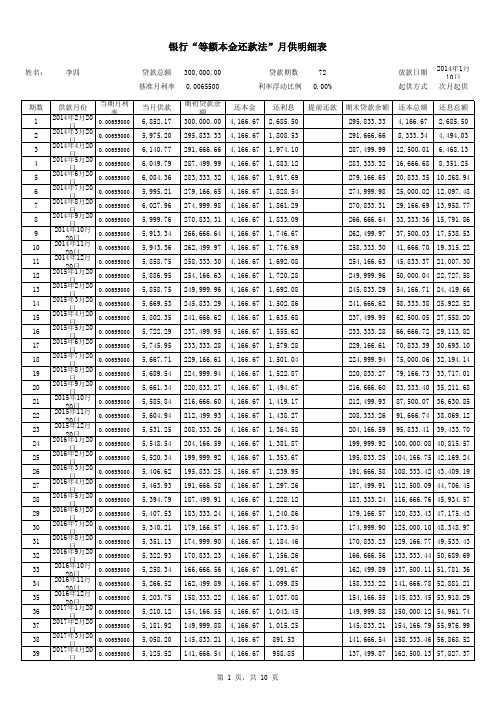

银行等额本息和等额本金还款法月供款明细计算表

2016年1月20日 0.00655000 2016年2月20日 0.00655000 2016年3月20日 0.00655000 2016年4月20日 0.00655000 2016年5月20日 0.00655000 2016年6月20日 0.00655000 2016年7月20日 0.00655000 2016年8月20日 0.00655000 2016年9月20日 0.00655000

2016年10月20日 0.00655000 2016年11月20日 0.00655000 2016年12月20日 0.00655000

100,000.08 40,815.57 104,166.75 42,169.24 108,333.42 43,409.19 112,500.09 44,706.45 116,666.76 45,934.57 120,833.43 47,175.43 125,000.10 48,348.97 129,166.77 49,533.43 133,333.44 50,689.69 137,500.11 51,781.36 141,666.78 52,881.21 145,833.45 53,918.29 150,000.12 54,961.74 154,166.79 55,976.99 158,333.46 56,868.52 162,500.13 57,827.37 166,666.80 58,727.99

2017年1月20日 0.00655000 2017年2月20日 0.00655000 2017年3月20日 0.00655000 2017年4月20日 0.00655000 2017年5月20日 0.0065本金还款法”月供明细表

WPS表格《等额本息法》还房贷模板

计算公式复杂每月还本付息金额本金月利率1月利率贷款月数1月利率还款月数1其中Байду номын сангаас月利息剩余本金贷款月利率每月本金每月月供额每月利息

WPS 表格《等额本息法》还房贷模板 按揭贷款,即以房产作为抵押的贷款。每月还款又称为月供。目前银行多采用等额本息法, 利息是递减的。 计算公式复杂, 每月还本付息金额 = [ 本金 × 月利率 ×(1+月利率)^贷款月 数 ] / [(1+月利率)^还款月数 - 1], 其中:每月利息 = 剩余本金 * 贷款月利率 ,每月本金 = 每月月供额 – 每月利息。注意上面的“^”是幂符号,“/”是除以。 由于其中涉及 N 次方 运算,手工无法实现,一般计算器也难以计算。但是用 WPS 表格可以轻松实现,因为有专 门的函数。下面介绍是如何实现的 1、打开 WPS 表格,新建一个空白表格,在 A1、B1、C1、D1 分别输入“期数”、“本金”、 “利息”、“月供”。 2、计算月供:在 D2 中输入“=PMT(0.0051,120,100000)”, 拖动填充柄向下复制到 D121(图 1)。

图3 这样一个详细的还款表就做成了,不仅能制作还款表,也能计算年金等投资。 公式讲解: 1、函数 PMT 基于固定利率及等额分期付款方式,返回贷款的每期付款额。 PMT(0.0051,120,100000),0.0051 为月利率,120 为贷款期限即 120 月(10 年),100000 为贷款额。 2、函数 PPMT 基于固定利率及等额分期付款方式,返回投资在某一给定期间内的本金 偿还额。 PPMT(0.0051,ROW()-1,120,100000),0.0051 为月利率, ROW()-1 为期数,ROW()为行数, 借助行数算出期数,120 为贷款期限即 120 月(10 年),100000 为贷款额。

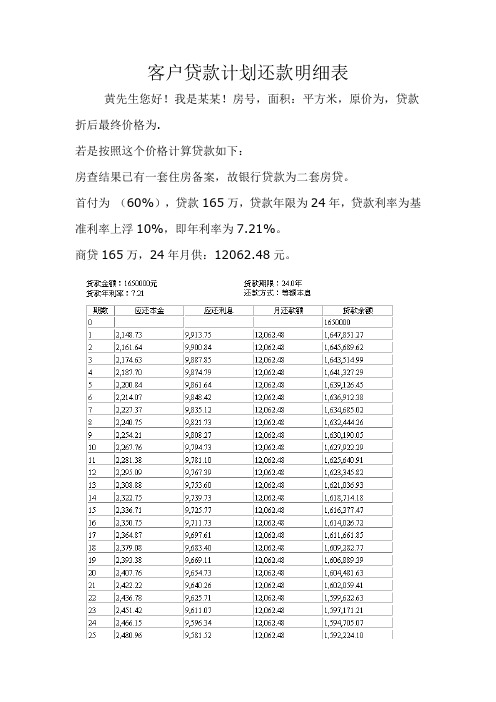

还款明细计划表

客户贷款计划还款明细表

黄先生您好!我是某某!房号,面积:平方米,原价为,贷款折后最终价格为.

若是按照这个价格计算贷款如下:

房查结果已有一套住房备案,故银行贷款为二套房贷。

首付为(60%),贷款165万,贷款年限为24年,贷款利率为基准利率上浮10%,即年利率为7.21%。

商贷165万,24年月供:12062.48元。

等额本金还款计划:

黄先生,我给你附图了两份还款计划明细表,是24个月左右的还款计划表。

等额本息和等额本金,等额本金相对要划算一些的。

不清楚的可以随时电话联系我!。

贷款还款明细计算表

2,083.33

665.80

2,749.13

1,775.47

667.51

2,442.98

243,750.00 120

0.00 4.90% 243,750.00 3.25% 4

2,083.33

660.16

2,743.49

1,780.28

662.70

2,442.98

241,666.67 120

0.00 4.90% 241,666.67 3.25% 5

154,166.67 120

0.00 4.90% 154,166.67 3.25% 47

2,083.33

417.53

2,500.87

1,999.85

443.13

2,442.98

152,083.33 120

0.00 4.90% 152,083.33 3.25% 48

2,083.33

411.89

2,495.23

贷款数

还款 期数

(月)

商业贷款

贷款数

年利率

公积金贷款

贷款数

期数 年利率

等额本金还款法(每月还的本的 还利息数

每个人的 还款总数

等额本息还款法(每月还款数一样)

每个月的 还本金数

每个月的 还利息数

每个人的 还款总数

合计 250,000.00 40,963.54 290,963.54 250,000.00 43,157.09 293,157.09

2,083.33

473.96

2,557.29

1,946.48

496.49

2,442.98

172,916.67 120

0.00 4.90% 172,916.67 3.25% 38