成本分析图表

质量成本统计分析图表范例

比例 100.0% 80.0% 60.0% 40.0% 20.0% 0.0%

制表:

审核:

核准:

15.00% 1.03% 13.00%

11.00%

预防成本9.00%

鉴定成本7.00%

内部损失5.成00本%

外部损失3.成00本% 1.00%

质量损失率 -1.00%

1损2月失率目月标别

车间

金额

元

比例 %

金额(元)

2020年1月内部损失成本部门分布状态

磨工车间

#DIV/0! 内部损失成本部门分布状态

0.00%

1.05%

0.00%

1.05%

0.00%

1.05%

0.00%

1.05%

质量损失率趋势图 0.00% 0.00% 0.00%

1.05% 1.00% 1.00%

0.00%

1.00%

0.00%

1.00%

0.00%

1.00%

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

#DIV/0!

0.00%

百分比 1.00%

质量成本统计分析图表

序号

质量成本科 目

单位

1 预防成本

万元

2 鉴定成本

万元

3 内部损失成本 万元

4 外部损失成本 万元

5 工业总产值

万元

6 质量总成本

万元

7 质量成本目标 %

8 质量损失率

%

质量成本结构图

1月

0.00 1.05%

损失 1.00 率目 1.05%

预防成本 鉴定成本 内部损失成本 外部损失成本

年度人工成本增减因素分析图表

费用项目(单位:万元)2015年2016年增长率本年度占比增长率排序基本工资89.0096.007.87%35.29%8人力资源管理实用工具——薪酬福利——薪酬管理工具年度人工成本增减因素分析图表模板说明:本表格主要用于统计和分析企业本年度与上年度各项人工成本差异情况,以便找出影响人工成本增减的关键因素。

体包括各项人工成本年度差异比较及增长率、各项人工成本费用占比、年度总体人工成本差异。

(增长率最高的三项因素,自动显示为红色予以提示。

内含自动计算公式,颜色标注部分无需录入数据)年度各项人工成本对比分析年度人工成本增减因素分析图表本年度各项人工成本费用占比89.0069.0012.006.0020.0018.008.004.0096.0088.00 15.00 8.00 22.00 28.009.00 6.00 0.0020.00 40.00 60.00 80.00 100.00 120.00 基本工资绩效工资津贴及奖金加班费社保医疗福利教育培训福利其他福利其他人工成本35.29%2.94%8.09%10.29%3.31%2.21%基本工资 绩效工资津贴及奖金 加班费绩效工资69.0088.0027.54%32.35%4津贴及奖金12.0015.0025.00% 5.51%5加班费 6.008.0033.33% 2.94%3社保医疗福利20.0022.0010.00%8.09%7教育培训福利18.0028.0055.56%10.29%1其他福利8.009.0012.50% 3.31%6其他人工成本4.00 6.0050.00% 2.21%2年度统计226.00272.0020.35%100.00%各项人工成本费用增长率年度总体人工成本对比版权所有:北京未名潮管理顾问有限公司7.87%27.54%25.00%33.33%10.00%55.56%12.50%50.00%20.35% 0.00%10.00%20.00% 30.00%40.00% 50.00%60.00%226.00270.00 100.00 200.00 300.2015年2016年 32.35%5.51%2.94%加班费 社保医疗福利教育培训福利 其他福利其他人工成本。

成本费用分析图制作步骤:(准备好数据表)

成本费用分析图制作步骤:(准备好数据表)(1)任意选择一个空白单元格,选择“插入→图表→自定义类型→平滑直线图”(2)在“图表源数据”步骤,选择“系列”选项卡,添加系列“预算成本”、“实际成本”和“辅助列”。

(设置完后,不要设置“图表选项”,直接点击【完成】按扭)“预算成本”系列:在“名称”输入框中输入“=成本费用分析!$C$3”,在“值”框中输入“=成分费用分析!$C$4:$C$15”,即分别输入预算成本列中的标题和数据;在“分类轴标志”框中输入“=成本费用分析!$B$4:$B$15”,即部门列内容。

“实际成本”系列:在“名称”输入框中输入“=成本费用分析!$D$3”,在“值”框中输入“=成分费用分析!$D$4:$D$15”,即分别输入实际成本列中的标题和数据;在“分类轴标志”框中输入“=成本费用分析!$B$4:$B$15”。

“辅助列”系列:在“名称”输入框中输入“=成本费用分析!$F$3”,在“值”框中输入“=成分费用分析!$F$4:$F$15”,即分别输入辅助列中的标题和数据;在“分类轴标志”框中输入“=成本费用分析!$B$4:$B$15”。

(3)设置系列“辅助列”的格式。

选择“辅助列”直线图,单击鼠标右键,选择“数据系列格式”快捷命令,设置如下:在图案选项卡“线形”和“数据”标记均设为“无”;坐标轴系列绘制在次坐标轴;数据标志选择“类别名称”。

(4)设置系列“辅助列”次分类轴标志。

单击图表区,单击鼠标右键,选择“源数据”,在系列“辅助列”次分类轴标志框输入““=成本费用分析!$E$4:$E$15”,即“成分差异”列内容。

(5)设置主、次数值轴的坐标轴。

分别选择主、次数值轴,右键单击选择“坐标轴格式”,设置,最小值固定为0,最大值固定为60000。

设置完后,选择次数值轴将其删除(选中按“Delete”键即可)。

(6)添加高低连线。

选择“预算成本”或“实际成本“直线图,右键单击选择“数据系列格式→选项→高低点连线”,右键点击连线可以进行连线格式设置,比如将线条设置为虚线。

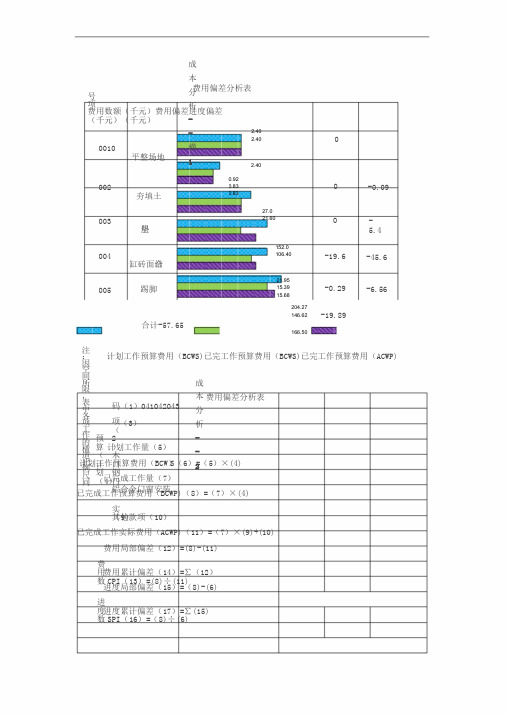

成本分析三法(挣值)-横道图图表曲线

成本分析--横1费用偏差分析表 号项费用数额(千元)费用偏差进度偏差 (千元)(千元)2.402.400010平整场地2.400.92 002夯填土0.83 0.83-0.09 27.0003垫层 21.600 -5.4 152.0004缸砖面结合106.40-19.6-45.6 21.95005踢脚15.39 15.68-0.29-6.56204.27 146.62-19.89合计-57.65166.50注:因空间所限,表中各项工作的横道比例尺同 计划工作预算费用(BCWS)已完工作预算费用(BCWS)已完工作预算费用(ACWP) 成本分析--2 费用偏差分析表 码(1)041042043 项(2)木门钢门铝合金门窗安装 (3) 预算(计划(4) 计划工作量(5) 计划工作预算费用(BCW )S (6)=(5)×(4) 已完成工作量(7) 已完成工作预算费用(BCWP)(8)=(7)×(4) 实(9) 其他款项(10)已完成工作实际费用(ACWP)(11)=(7)×(9)+(10)费用局部偏差(12)=(8)-(11) 费用数CPI (13)=(8)÷(11)费用累计偏差(14)=∑(12) 进度局部偏差(15)=(8)-(6) 进度数SPI (16)=(8)÷(6)进度累计偏差(17)=∑(15)成本分析—曲线法3在项目实施过程中,以上三个参数可以形成三条曲线,即计划工作时间预算费用(BCWS),已完工作预算费用(BCWP、)已完工作实际费用(ACWP)曲线,如下图所示100%ACVEAC检测时间BAC预测金额或ACWP BCWSΔH预测完成百SVCV完工时分间比BCWP计划完工时间日历时间赢得值法评价曲线用曲线法表明该项施工任务在第三个月末时,其费用及进度的偏差情况见下图。

用曲线法分析时,由于假定各项工作均是等速进行,故所绘曲线呈直线形。

费用(千元)CV--费用累计偏差SV--进度累计偏差250 200 98.91-=VC56.75-=VS150AC100B50时间(月)123注;A-计划工作预算费用;B-已完工作预算费用;C-已完工作实际费用。

人力资源用工成本分析(自动生成图表)

说明:人力资源投入产出比,即人力资源费用率。计算公式为:人力成本总额÷销售收入总 额×100%。本表格用于分析企业内部不同部门(尤指平行部门,例如事业部)的人力资源 投入产出比情况。(含自动计算公式及分析结果图表)

不同部门人力资源费用率(投入产出比)

34.55%

57.89%

年度人均成本

入产出比)

20

200000

10000.00

1000000

20.00%

25

250000

10000.00

800000

31.25%

20

300000

15000.00

600000

50.00%

18

170000

9444.44

520000

32.69%

19

220000

11578.95

380000

57.89%

102

1140000

11176.47

3300000

34.55%

32.69%

31.25%

50.00%

年度人力资源费用率 (投入产出比)

20.00%

0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00%

部门 营销部/事业部1 营销部/事业部2 营销部/事业部3 营销部/事业部4 营销部/事业部5

合计

人数

年度人力成本 (元)

成本构成情况分析表、成本动态监控表

8月 燃料动力

9月

10月 11月

直接人工

直接费用

12月 年平均 制造费用

本表

7月 产量

占比 #DIV/0! 占比 单位成本

金额 - #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! - #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! - #DIV/0! #DIV/0! #DIV/0! - #DIV/0! - #DIV/0! - #DIV/0! - #DIV/0!

3月

产量

数量

占比

#DIV/0!

单位成本

单耗

金额

-

-

-

项目 总成本 原主材料 辅助材料 备品备件 燃料动力 直接人工 直接费用 制造费用

1月

2月

3月

4月

5月

6月

7月

8月

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

- #DIV/0! #DIV/0! #DIV/0!

- #DIV/0! - #DIV/0! - #DIV/0! - #DIV/0!

11月 产量 数量 占比

#DIV/0! 单位成本 单耗 金额

-

-

-

11月

占比

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

住宅楼景观工程造价成本分析实例(图表)

万科**城一期成本分析四季花城一期平面图**城一期园林环境动态成本比目标成本超182万。

其中一期范围内景观成本增加122万;公共景观增加405万, 分摊到一期增加60万, 详见下表:万科**城一期景观成本变化对比表项目目标成本动态成本差价公共景观270 330 60(分摊价)组团景观285 339 54私家**园33 95 62建筑小品26 44 18道路建设114 92 -22围墙48 45 -3室外照明45 46 1背景音乐13 15 2零星设施60 70 10合计(万元)8941076182入口广场硬景成本分析入口广场景观动态成本比目标成本增加127万, 增加的主要原因为:1.铺贴面积增加30%, 2130平方米;2.铺贴单价目标成本为: 280元/平方米, 目前动态单方为: 297元/平方米。

单价增加约6%。

3.水景设备**费了35万元。

硬景、软景面积比率硬景、软景、水景造价比率硬景单位面积价格构成:铺贴为130元;结构127元;水电30元; 其他为10元。

控制成本的重点是结构及铺贴方案。

从面材分析:石材5295平米, 单价为146元; 洗石米431平米, 单价为114元; 建菱砖2943平米, 单价为83元; 木材413平米, 单价285元。

控制成本的重点在石材的价格及各种材料的面积比例。

入口广场软景成本分析控制软景造价重点在: 1.乔木;2.灌木与地被的面积比。

硬景材料面积比率木材 413 5%洗石米 431 5%软景造价比率地被 3%大、小乔木造价比率小乔木入口广场乔木总计357株, 价格大于等于1000元的仅仅82株, 但是造价却占乔木总造价的79%, 占软景总造价的54%, 控制乔木造价重点在大乔木。

乔木密度为: 0.09株/平方米,相当于11m2/棵树。

软景面积=灌木面积+地被面积, 地被与灌木面积比率差别不大, 但是造价就相差8倍左右, 增加地被的面积比率也是降低软景成本的有效方法。

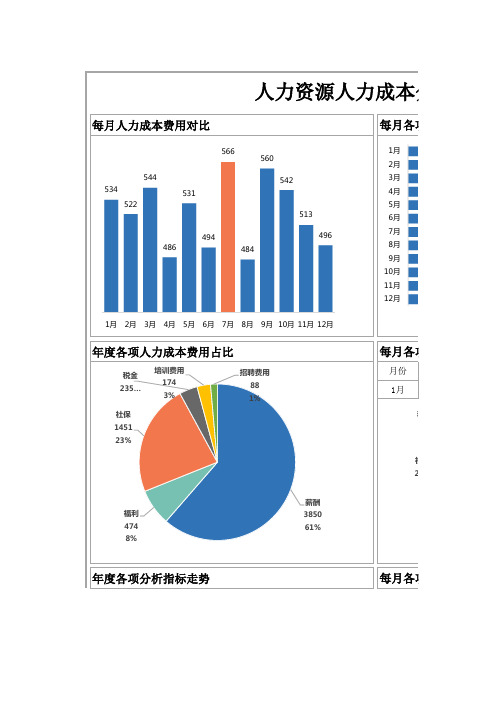

【人力成本】年度人力资源人力成本分析图表

每月各项人力成本费用

月份 1月

税金 3%

社保 28%

ቤተ መጻሕፍቲ ባይዱ

福利 474 8%

薪酬 3850 61%

年度各项分析指标走势

每月各项分析指标对比

250.0

200.0

150.0

100.0

50.0

0.0 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

人力成本 占比

人力资本 投资报酬率

人力资本 效率

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

力成本分析图表

每月各项人力成本费用对比

薪酬 福利 社保 税金 培训费用 招聘费用

每月各项人力成本费用占比

薪酬 福利 社保 税金 培训费用 招聘费用

303

44

150

17

15

5

税金 3%

人力资源人力成本分析图表

每月人力成本费用对比

566 560

544

534

531

522

542 513

494

496

486

484

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

年度各项人力成本费用占比

税金 235…

培训费用 174 3%

社保 1451 23%

招聘费用 88 1%

每月各项人力成本费用

培训费用 3%

招聘费用 1%

社保 28%

福利 8%

薪酬 57%

每月各项分析指标对比

人力成本 占比

人力资本 投资报酬率

人力资本 效率

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

成本分析图表

美文欣赏

1、走过春的田野,趟过夏的激流,来到秋天就是安静祥和的世界。

秋天,虽没有玫瑰的芳香,却有秋菊的淡雅,没有繁花似锦,却有硕果累累。

秋天,没有夏日的激情,却有浪漫的温情,没有春的奔放,却有收获的喜悦。

清风落叶舞秋韵,枝头硕果醉秋容。

秋天是甘美的酒,秋天是壮丽的诗,秋天是动人的歌。

2、人的一生就是一个储蓄的过程,在奋斗的时候储存了希望;在耕耘的时候储存了一粒种子;在旅行的时候储存了风景;在微笑的时候储存了快乐。

聪明的人善于储蓄,在漫长而短暂的人生旅途中,学会储蓄每一个闪光的瞬间,然后用它们酿成一杯美好的回忆,在四季的变幻与交替之间,散发浓香,珍藏一生!

3、春天来了,我要把心灵放回萦绕柔肠的远方。

让心灵长出北归大雁的翅膀,乘着吹动彩云的熏风,捧着湿润江南的霡霂,唱着荡漾晨舟的渔歌,沾着充盈夜窗的芬芳,回到久别的家乡。

我翻开解冻的泥土,挖出埋藏在这里的梦,让她沐浴灿烂的阳光,期待她慢慢长出枝蔓,结下向往已久的真爱的果实。

4、好好享受生活吧,每个人都是幸福的。

人生山一程,水一程,轻握一份懂得,将牵挂折叠,将幸福尽收,带着明媚,温暖前行,只要心是温润的,再遥远的路也会走的安然,回眸处,愿阳光时时明媚,愿生活处处晴好。

5、漂然月色,时光随风远逝,悄然又到雨季,花,依旧美;心,依旧静。

月的柔情,夜懂;心的清澈,雨懂;你的深情,我懂。

人生没有绝美,曾经习惯漂浮的你我,曾几何时,向往一种平实的安定,风雨共度,淡然在心,凡尘远路,彼此守护着心的旅程。

沧桑不是自然,而是经历;幸福不是状态,而是感受。

6、疏疏篱落,酒意消,惆怅多。

阑珊灯火,映照旧阁。

红粉朱唇,腔板欲与谁歌?画脸粉色,凝眸着世间因果;未央歌舞,轮回着缘起缘落。

舞袖舒广青衣薄,何似院落寂寞。

风起,谁人轻叩我柴扉小门,执我之手,听我戏说?

7、经年,未染流殇漠漠清殇。

流年为祭。

琴瑟曲中倦红妆,霓裳舞中残娇靥。

冗长红尘中,一曲浅吟轻诵描绘半世薄凉寂寞,清殇如水。

寂寞琉璃,荒城繁心。

流逝的痕迹深深印骨。

如烟流年中,一抹曼妙娇羞舞尽半世清冷傲然,花祭唯美。

邂逅的情劫,淡淡刻心。

那些碎时光,用来祭奠流年,可好?

8、缘分不是擦肩而过,而是彼此拥抱。

你踮起脚尖,彼此的心就会贴得更近。

生活总不完美,总有辛酸的泪,总有失足的悔,总有幽深的怨,总有抱憾的恨。

生活亦很完美,总让我们泪中带笑,悔中顿悟,怨中藏喜,恨中生爱。

9、海浪在沙滩上一层一层地漫涌上来,又一层一层地徐徐退去。

我与你一起在海水中尽情的戏嬉,海浪翻滚,碧海蓝天,一同感受海的胸怀,一同去领略海的温情。

这无边的海,就如同我们俩无尽的爱,重重的将我们包裹。

10、寂寞的严冬里,到处是单调的枯黄色。

四处一片萧瑟,连往日明净的小河也失去了光彩,黯然无神地躲在冰面下恹恹欲睡。

有母女俩,在散发着丝丝暖意的阳光下,母亲在为女儿梳头。

她温和的把头发理顺。

又轻柔的一缕缕编织着麻花辫。

她脸上写满笑意,似乎满心的慈爱永远装不下,溢到嘴边。

流到眼角,纺织进长长的。

麻花辫。

阳光亲吻着长发,像散上了金粉,闪着飘忽的光辉。

女儿乖巧地依偎在母亲怀里,不停地说着什么,不时把母亲逗出会心的微笑,甜美的亲情融化了冬的寒冷,使萧索的冬景旋转出春天的美丽。

11、太阳终于伸出纤纤玉指,将青山的柔纱轻轻褪去。

青山那坚实的肌胸,挺拔的脊梁坦露在人们的面前,沉静而坚毅。

不时有云雾从它的怀中涌起,散开,成为最美丽的语言。

那阳光下显得凝重的松柏,那苍茫中显现出的点点殷红,那散落在群山峰顶神秘的吻痕,却又增添了青山另外的神秘。

12、原野里那郁郁葱葱的植物,叫我们丝毫感受不到秋天的萧索,勃勃生机与活力仍在田间高山涌动。

谷子的叶是墨绿的,长而大的谷穗沉甸甸地压弯了昨日挺拔的脊梁;高粱仍旧那么苗条,满头漂亮的红缨挥洒出秋的风韵;那纵横原野的林带,编织着深绿浅黄的锦绣,抒写出比之春夏更加丰富的生命色彩。

13、终于,心痛,心碎,心成灰。

终于选择,在月光下,被遗忘。

百转千回,早已物是人非;欲说还休,终于咫尺天涯;此去经年,你我终成陌路。

爱你,终是一朵花开至荼糜的悲伤,一只娥飞奔扑火的悲哀。

14、世界这么大,能遇见,不容易。

心若向阳,何惧忧伤。

人只要生活在这个世界上,就有很多烦恼,痛苦或是快乐,取决于你的内心。

人不是战胜痛苦的强者,便是屈服于痛苦的弱者。

再重的担子,笑着也是挑,哭着也是挑。

再不顺的生活,微笑着撑过去了,就是胜利。

15、孤独与喧嚣无关,摩肩接踵的人群,演绎着身外的花开花谢,没谁陪你挥别走远的流年。

孤独与忙碌迥异,滚滚红尘湮没了心境,可少了终点的奔波,人生终究一样的苍白。

当一个人成长以后,在他已经了解了世界不是由鲜花和掌声构成之后,还能坚持自己的梦想,多么可贵。

16、生活除却一份过往和爱情外,还是需要几多的遐思。

人生并不是单单的由过往和爱情符号所组成的,过往是人生对所有走过岁月的见证;因为简单,才深悟生命之轻,轻若飞花,轻似落霞,轻如雨丝;因为简单,才洞悉心灵之静,静若夜空,静似幽谷,静如小溪。