2017年上海兴业太古汇市场调研报告

太古汇项目调研报告

广州市太古汇项目调研报告2011年11月7日⏹报告说明就我们所知,我们在研究过程中所依据的资料和信息是准确和有效的。

但是,一旦我们所依据的基本假设有所改变,我们的推荐和建议也将随之而变。

下列因素将可能导致我们的基本假设发生变化:⏹新的政府法令⏹公司政策的变化⏹对当地房地产市场可能产生影响的社会、经济、政治改革和重要事件等我们在此强调珠江商业地产策划研究中心的任务只局限于提供详尽的物业顾问和市场建议,我们的研究不包括任何法律和税务议题。

这份报告仅为贵方使用,具有保密性。

我们不对任何第三方承担任何责任,同时,未经我方事前的书面同意,本报告的全部或任何部分不得在任何文件、声明中发表或与第三方交流。

我们在此强调,对于未来需求、商业趋势、物业价格、租金和吸纳量的估计是对未知事物的估计,这些估计应该被认为是对未来可能发生事物的预示性的评估,而非完全确定的事实。

对这些主要因素做出预测的过程包含了许多对外界因素非常敏感的变量,我们在此提请贵方注意,所有估计均基于2011 年第4季度市场信息,任何改变都可能极大地影响该报告的结果。

该报告的结论绝不代表常规意义上的物业估价。

物业的市场价值受到诸多因素的影响,例如场地特征、开发项目性质、质量和条件、可比销售、市场趋势、收益、竞争、规划和设计、产权的抵押、限制和其他障碍等等。

该报告并没有包括上述这些因素。

因此,我们认为该报告中的分析只是预示性的,而非一份完整的估价报告。

对于贵方或任何第三方在融资、购买、出让或出租等交易中因使用该报告中的财务分析而引起的任何损失和损害,我们不承担任何责任。

⏹目录⏹项目背景 (5)⏹项目概况 (8)⏹项目所在商圈特征和价值 (12)⏹购物中心功能区分析 (23)●业态布局..................................................................................................... (25)●动线设计 (35)●空间建筑装修设计 (48)⏹写字楼功能区分析 (69)⏹酒店功能区分析 (74)⏹文化中心功能区分析 (77)⏹目录⏹项目背景 (5)⏹项目概况 (8)⏹项目所在商圈特征和价值 (12)⏹购物中心功能区分析 (23)●业态布局..................................................................................................... (25)●动线设计 (35)●空间建筑装修设计 (48)⏹写字楼功能区分析 (69)⏹酒店功能区分析 (74)⏹文化中心功能区分析 (77)项目背景项目简介⏹太古汇位于广州市天河中央商务区核心地段,是广州的大型综合体项目,由太古地产开发建设并运营管理。

全国优秀商业综合体 设计 兴业太古汇

兴业太古汇:崭新的休闲热点及时尚地标

兴业太古汇

基本信息

地址:中国,上海南京西路789号

商圈:静安区南京西路核心商圈

总建筑面积:约32万㎡

含商业9.87万㎡,

占地面积:6.3万㎡

竣工时间:2017年5月

建筑形态:地下两层、地上四层室内街区与室外街区结合

基本定位

融合美食、娱乐、购物的时尚中心,全天候展示绚丽生活新节奏

优秀商业的充分必要条件:区位、定位、落位

区位

地址:中国,上海南京西路789号

商圈:静安区南京西路核心商圈

定位

定位轻奢的时尚型购物中心—兴业太古汇聚

集了250家店铺涵盖时尚服装、配饰和美妆

购物、休闲书店、超市及瑜伽中心及45家餐

饮名店,

落位

商业品质,顾客需求决定了商业地产动线规

划与业态落位知识

旧的再生新的突破

保留老上海建筑特点,不用现代化的全玻璃幕墙的外表

,也不完全复刻或扩大石库门的建筑外貌,而是在现代建筑

中融合了上海海派风格与法租界老建筑的特色,是融贯古今

,合并中西的全新理念。

项目保留一座拥有过百年历史的欧式大宅建筑

商业中庭

声之光丘。

广州市太古汇项目调研报告

广州市太古汇项目调研报告广州市太古汇项目调研报告篇一:太古汇调研报告太古汇调研报告太古汇(TaiKoo Hui)落成于2011年9月,位于天河商务区核心地带,是继北京路旧商圈之后的新兴商业圈。

其主题建筑分为5个部分,此次调查的主要是太古汇的购物中心。

太古汇购物中心的功能分区明确,商场部分总楼面面积逾13.8万平方米。

以中高消费市场为定位,云集国内外180多家知名品牌,由全球一线品牌精品、国内外品牌时装、家居生活用品,到精致美食佳肴,均一一呈现,其中至少有70个品牌是首次登陆。

太古汇购物中心共有五层,包括三楼的空中花园,商城的整体以暖色调为主,内饰颜色及材料柔和,地面是大理石,反射度高,给人时尚高贵大方的购物感觉。

走廊是流线型设计,公共回廊的无柱式设计,开阔的公共走廊及足够的户外区域以找出点、线、面的空间感。

左图为太古汇的中庭,采用椭圆型设计,加以交错的扶手电梯,垂直空间感更为突出。

顶部采用玻璃顶,起到一部分自然采光的作用,使商场显得明朗,低碳,更为重要的是,有了顶部的自然采光,中庭自然而然的变成了人们聚集驻足休憩的地方。

地铁的出口之一就位于商城的负二层,在功能分区的角度,负一、二层以餐饮类消费为主,有麦当劳、大食代、星巴克和汉堡王等特色餐饮,还有部分休闲运动品牌I.T、优衣库等。

各商铺的设计都各有特色,总体负一层的商铺给人感觉主打休闲时尚,色调活泼亲切。

一层主打国际一线品牌,其正门也位于一层,一、二层的店铺都为奢侈品专卖店,其中有些专卖店是第一次于国内开业,此类专卖店专门面对高消费群体,因而设计奢华、大气、时尚,极具品牌特色和时代气息,其中有几家品牌室内采用了两层设计,内部有链接的楼梯分成男装、女装两个销售楼层。

一间优秀的专卖店从其橱窗开始就能看到其品牌主要设计产品,橱窗犹如一家品牌店的脸谱,在别人走进去之前应先给人一个强烈的感官印象;通常大多数品牌店都会把店面设计成和自己品牌概念一致,使人们通过店面就能感受的到其品牌产品的大致设计方向。

2017年上海万科广场市调报告_市场调研业态解读项目亮点对标可行性建议

写在最后

THANK YOU !

主力店是以超市+影院 +娱乐体验+儿童+健身+餐饮+家居等,在业态配比上,零 售的占比被降低到不足50%,餐饮大约在30%,大比例提高了体验娱乐类的业态占比。 B1对接七宝地铁站,引进了众多的餐饮美食。其中大食代作为主力店,采用以旧 做旧的方式,打造老上海老字号的美食汇,以吸引更多七宝旅游人群。 1F至2F以大牌零售吸引人流为主,除GODIVA、ZARA、优衣库、韩国品牌SPAO 等以复式商铺呈现外,百丽集团的女鞋、韩国H:CONNECT等则打造出互动体验店。 做出了“特色、创意”! 3F可以覆盖儿童全龄段,以儿童娱乐、儿童教育、儿童零售和餐饮。玩具反斗城 内千余种商品足够让孩子们眼花缭乱。蕃茄田艺术中心和石尚自然探索市集,则适合 大人和小朋友一起度过一段快乐时光。而色彩斑斓又玩法丰富的儿童乐园MELAND同 样在3F,嗨ball球池,欢乐水世界,超级迷宫,主题乐园四大主题区更是可以让孩子 玩上一整天! 大名鼎鼎的台湾大鲁阁就位于4F,不仅有保龄球,镭射对战、台球、飞镖在内的 众多项目,还带来了旗下的餐厅乐记。运动与美食的完美结合,让全家人可以其乐融 融的一起运动一起品尝美食。 5F以CGV影院和令人热血沸腾的运动场馆为主,无限运动馆绝对是植入万科运动 基因的,集合攀岩、击剑、电竞等运动方式,配置环绕S级轮滑轨道、室内 3对3 标准 篮球场的复式空间。 6F引入了RAPUTA高线花园市集。拥有露天花室,花街市场等四大园区,远离地 面的清新空气,让你遨游在花园里的花海里,品尝美食!

简约而不简单

由于采用相对简单的十字动线,逛起来便捷顺畅完全感受不到十 字动线走回头路或者迷路的劣势。 通 常 十字动线的购物中心只有一个 中央大中庭,但万科广场通过巧妙的动线设计,修改调整呈现出了 3 个中庭广场,并增加了造型感十足的树屋、特色连廊,错层露台、彩 色宝盒等,用以打造更美颜的购物中心。

购物中心创新业态模式

购物中心创新业态模式2017年是消费结构升级的一年,体验式消费在购物中心中占据着越来越重要的位置,并且也孕育了更多的创新业态,给购物中心带来了更多人气。

从2015-2017年新开业购物中心引进品牌的细分业态数量占比来看,零售、餐饮、亲子体验、休闲娱乐、生活服务分别占比51%、32%、9%、6%、2%;体验业态总体占比49%。

好的业态无疑能吸引人,聚集人气。

以下购物中心选择了这些创新业态,不仅与其他普通购物中心形成差异化竞争,还获得了良好的关注度。

上海兴业太古汇:新型艺术业态一直以来走高端时尚路线的兴业太古汇,根据自己的品牌定位引入了法国画廊Carré d'Artistes、Editor主题买手店等小众时尚业态。

与传统画廊不同,艺术家广场画廊不做让人觉得遥不可及的高端展览。

相反,它根据这些艺术家的作品的大小来出售。

通过更接地气的销售方式,让艺术更贴近大众,让高端时尚流行起来。

同时不定期邀请当代艺术家进行创作和交流,让高端艺术从购物中心传播出去。

Editor主题收纳买手店也是如此,有着时尚简洁的网红外表,却从世界各地搜罗、精选了富有设计感又不缺乏实用性及趣味性的产品,将憧憬中的一个个画面、场景以及生活方式变为现实。

冷艳高贵的时尚路线早已不受大众欢迎,只有更接地气、大众能接受的东西才能引起人们的兴趣。

太古汇兴业巧妙地找到了时尚与大众的平衡点,将购物中心打造成了一个可以通过艺术形式让大众接触艺术的新文艺平台。

大连恒隆广场:新型运动业态大连开业时,成为大连最具特色的地标性购物中心,高端奢华的形象,压倒了商圈周边的众多购物中心。

其目标客户主要是追求生活品质的中产阶级。

为了打造更具品质的购物中心,大连恒隆不仅推出了相应的高端零售业态,也迎合了中产阶级追求健康生活的需求,推出了各种运动业态。

除了拥有超大运动空间的近2000平米健身房,大连恒隆还引入了更时尚的运动业态,如射箭馆、室内攀岩、溜冰场、室内壁球等。

2021年上海商圈调研报告

2021年上海商圈调研报告2020年国庆节,走访上海112个商场,拍摄照片4828张,对我触动比较大的是宝山安信广场;十年前,我拍到的的安信广场是这样的:十年后,FILA、adidas、SKECHERS的LOGO还在门头上,安信广场早已面目全非,天空飘来几行字:十年生死两茫茫,不思量,自难忘,千里孤坟,无处话凄凉......(打住打住)上面那个女装品牌(EP雅莹)撤出宝山了吗?并没有,只是搬到1公里外的宝乐汇,如下图左下角:不仅是EP雅莹,adidas阿迪达斯和SKECHERS斯凯奇等品牌也搬到宝乐汇,FILA则去了地铁站旁的宝龙广场,这是为何呢?不用去看甲方之间的明争暗斗,只需看地图,到现场走走,就知道安信商业广场的今天实属必然:地图上看,宝龙广场靠近地铁站,属于交通枢纽型商场,宝乐汇和安信均属于社区型商场,宝山这种外环商圈,交通枢纽的作用并不明显;现场看,宝乐汇里面有服装、餐饮、娱乐、亲子等品牌齐全,那还去小小的安信广场干嘛呢?总不能安信买衣服,宝乐汇看电影吧?100多个场跑下来,发现小商圈内能够活得好的,往往只有一个场,这个小商圈内就是宝乐汇,对于这个宝龙广场,我没多大信心;下面用相同的思路,解析主要商圈的残酷竞争;一、商圈——你死?我活?我将上海各区归纳为“7小8大1岛”,7小是静安、黄浦、徐汇、杨浦、长宁、普陀和虹口;8大是浦东、闵行、宝山、青浦、松江、嘉定、金山、和奉贤,1岛是崇明,如下图:根据每个商场的地缘因素,将商场分为4种:1、枢纽型——交通枢纽型,坐落于地铁站上方,职场人士较多,前往商场的出行方式多为地铁;2、社区型——社区型商场位于生活社区附近,小区居民较多,前往商场的出行方式多为步行(备注:学区是另一种形式的社区);3、商务型——商务型商场位于众多高层办公楼楼下,商务人士较多,前往商场(或办公室)的出行方式多为开车抵达;4、游客型——游客型商场位于旅游景点旁边,外地游人较多,到达景点的方式多为汽车或地铁,从景点进入商场的方式多为步行;搞清楚4种类型的商场后,我们选4个场,结合所在商圈实际情况,作个小小的解析;第1个:中信泰富(南京西路商圈)这个商圈内,金鹰几乎改行,中信泰富已闭店装修,梅龙镇品牌稀稀拉拉,日子也不大好过,要透过现象看本质,得从商圈类型和品牌类型说起;上面,我将商圈类型分成了枢纽型、社区型、商务型和游客型4种,同理,我将品牌类型分成了6种:A-奢侈品牌(CHANEL、DIOR、PRADA等)B-国际轻奢(PINKO、sandro、maje、MK等)C-国际大众(ZARA、MassimoDutti、UNIQLO、NIKE、adidas、MUJI无印良品等)D-国内高级(ICICLE、EP、VGRASS等)E-国内中少(dazzle、MO&Co、哥弟、伊芙丽等)F-国内大众(热风、李宁、UR、名创优品等)南京西路商圈是商务型+枢纽型,对应的客群是高端商务精英(A+B)和小资型职场白领(B+C),下面对几个场一一做个分析:恒隆广场:恒隆内部品牌结构是A+B,定位准确;中信泰富:早先品牌结构与恒隆广场重叠(A+B),数量不够,加进不少别的品牌来凑数;梅龙镇广场:内部品牌结构为D+E,极少数纯正“高级白领风”的国内品牌在里面撑场子;兴业太古汇:这个场品牌结构是B+C,定位很准确,超级星巴克就在这里;中信泰富2021年重开,我想给他出个主意,内部品牌结构B+C (同兴业太古汇),具体如下:1、轻奢主角化;轻奢在恒隆只是配角,中信可将最好的轻奢品牌捧成主角,给出无法拒绝的条件;2、收编ZARA系:中信附近的ZARA系专卖店有ZARA、Massimo Dutti、Oysho、ZARA Home、Uterqüe共5个,几乎全是大店,给出最好的条件把他们收进来,这些都是带流量的;一旦收编,任何国内品牌都不可能在ZARA系店址上存活,不信你换波司登、UR、森马、海澜之家试试,分分钟死给你看;堂堂一个中信泰富,搞不赢几个街边店,2021年就别开了;3、大众品牌:CHARLES & KEITH、NIKE、adidas、MUJI无印良品等品牌弄进来,这个商圈适合这些品牌,却没有;4、配套品牌:电影院、星巴克、喜茶、海底捞、胡桃里、西贝莜面村、南京大排档、桃园眷村、太二、乐凯撒、哈根达斯搞进来;在恒隆广场面前,中信泰富就别端着了,拽住自己的底线,把气氛搞起来,做南京西路最闹的仔,中信泰富和梅龙镇,或许只有一个好好活;第2个:八佰伴(陆家嘴商圈-1)仔细看地图,发现八佰伴附近有着大量居民社区,所以八佰伴的主调是社区型商场,客群结构主体应该是D+E+F,实际品牌结构是D+E为主,其它各带一点点,定位是准确的;八佰伴的危机在于,他的社区年轻人和商务精英正在被抽离,当客群抽离促使优质品牌撤离时,八佰伴就会“塌方”,到时会有更多的品牌想走,最后就剩一群坐等打折的“半老徐娘”......被抽离的社区年轻人和商务精英能去哪呢?地铁站上方的陆家嘴中心L+MALL是个不错的去处:楼上是商务楼(支付宝大厦等),楼下是地铁口,这个L+MALL 可以算是商务型+枢纽型商场,可以拦截八佰伴的部分客流,客流主体为A+B+C;现场看,L+MALL品牌结构主体是B+C,其次是E、F,与八佰伴是错开的,占据地缘优势的L+MALL,有N多办法将八佰伴按在地上摩擦,比如:1、轻奢自主招商:L+MALL的轻奢品牌(B),大部分是通过“老佛爷百货”进来的,这个中间商在店铺装修上能省则省,于是我们看到了全中国最简陋的国际轻奢店铺,看MK:负1楼人流量较大,老佛爷百货1~4层鸟都没几只,有点想不通,连卡佛都佛系了,还把老佛爷这尊佛请来干嘛?香客都没有,自主招商不香吗?什么?2公里外的国金有店?招不过来?开条件嘛,不要说轻奢了,一线奢侈品牌都可以弄几个过来;2、收编ZARA系:ZARA正大广场店外游客的热闹,与ZARA店内的冷清,形成了鲜明对比,ZARA的当务之急,是在陆家嘴商圈打开新局面。

上海商业广场调研报告

上海商业广场调研报告上海商业广场调研报告一、调研目的本次调研的目的是了解上海市商业广场的发展现状、市场规模、消费者行为以及竞争趋势,为商业广场开发商和运营商提供参考和决策依据。

二、调研方法通过问卷调查、实地观察和数据分析,对上海市各大商业广场进行综合调研。

三、调研结果及分析1. 市场规模:上海商业广场在近年来得到了迅猛发展,目前总数超过500家。

其中,大型商业广场占据主导地位,占比超过70%,小型商业广场和社区商业广场也呈现快速增长的态势。

2. 消费者行为:针对上海商业广场消费者的行为习惯进行了调研,发现以下几个特点:(1)消费者更注重购物环境和体验。

商业广场应提供舒适的购物环境、丰富的品牌选择和具有特色的消费体验。

(2)消费决策更多受到社交媒体和朋友推荐的影响。

商业广场应加强与社交媒体平台的合作,提升品牌影响力和声誉。

(3)消费者对于促销活动和折扣信息非常敏感。

商业广场应注重促销策略的制定,并及时发布相关折扣信息。

3. 竞争趋势:目前上海商业广场市场竞争激烈,而且面临着以下几个主要趋势:(1)电商对传统商业广场的冲击。

随着电商的迅猛发展,越来越多的消费者选择在网上购物,这对传统商业广场构成了一定的威胁。

(2)商业广场的差异化竞争。

为了吸引更多的消费者,商业广场需要提供独特的购物体验,如引入高端品牌、打造主题商业广场等。

(3)线上线下融合发展。

商业广场应当加强与电商的合作,引入互联网技术,将线上线下相结合,提升购物体验。

四、建议针对以上调研结果和竞争趋势,我们提出以下建议:(1)加强品牌营销工作,提升商业广场的品牌影响力和吸引力。

(2)优化消费者体验,提供更舒适、便捷的购物环境,并加强与社交媒体的合作,提高社交化运营水平。

(3)加大对促销活动和折扣的投入,吸引消费者关注和购买欲望。

(4)主动拥抱互联网,与电商平台合作,实现线上线下的融合发展,并提供更多的线上服务。

综上所述,上海商业广场市场发展前景广阔,但也面临着激烈的竞争。

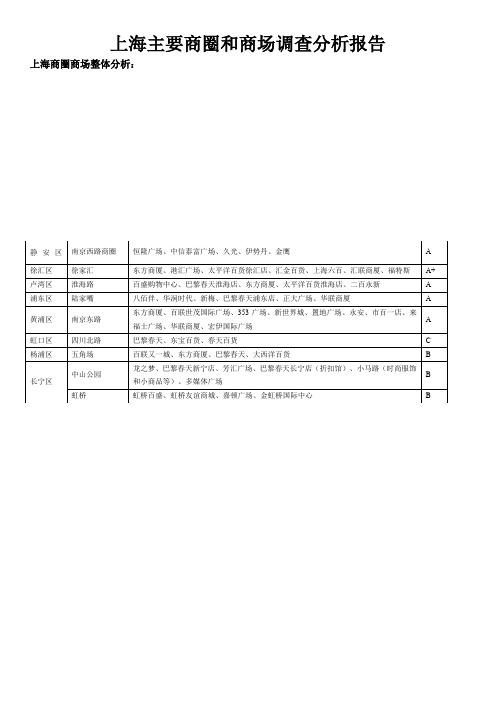

上海主要商圈和商场调查分析报告

上海主要商圈和商场调查分析报告上海商圈商场整体分析:上海主要商圈和商场调查报告上海传统的商业布局主要是条状,上海城市由单核中心向多核心中心发展,上海重要的商圈和商业街市的分布也是呈现中心地向外放射性扩散。

随着地铁1号线的开通,徐家汇、人民广场、陕西南路等商圈越来越热闹,商业布局开始向块状发展。

而近年来,地铁2号线、5号线、轻轨3号线的开通和成熟,使得上海商圈呈现点状分布。

我们现在要介绍的商圈是以百货商厦为主,其他商业为辅的商圈,而非传统意义上的大杂烩商圈。

目前上海市已成熟的商圈有九个,分别为:1.南京西路商圈(包括静安寺区域)、A2.徐家汇商圈、A+3.淮海路商圈、A4.陆家嘴商圈、A5.南京东路商圈、A6.虹桥商圈、B7.五角场商圈、B8.中山公园商圈、B9.四川北路商圈。

C根据商场的档次定位,我们把这九个商圈大体划为ABC三个等级,A为高档商圈,B为中档商圈,C为低档商圈。

(A级)南京西路商圈??? 上海的国际化程度和高档品牌集聚度在南京西路最高,南京西路也因此由东向西被划分成五个:休闲区、时尚购物区、宾馆区、文化和旅游区。

南京西路商圈的高端地位,离不开几大顶级休闲广场的坐镇。

??? 梅龙镇广场内有伊势丹百货、大食代美食广场、环艺电影院及60多家国际中、高档品牌专卖店。

中信泰富广场内有近百家专卖店,其地下室有恒信钻石店;底层有国际着名品牌登喜路、雅格斯丹、巴利等专卖店;二、三楼有Esprit上海旗舰店及美亚音响旗舰店;四楼有着名的金钱豹餐饮总汇。

恒隆广场内有国际着名品牌专卖店140多家,其中70%的国际顶级品牌均为旗舰店,如路易威登、卡地亚、爱玛仕、纪梵希、香奈尔等等。

久百城市广场聚集了200多个国际品牌,二线以上品牌占60%以上。

金鹰国际购物中心则是南京西路商圈规模最大、品类最齐全大单体百货之一。

金鹰原来的定位是中高档商场,现要改造升级为高档商场,目前已有国际品牌GUCCI入驻。

??? 南京西路商圈实际上是A+级商圈,因为商圈里国际一线品牌的入驻率非常高,并且集中。

市场调研工作分析报告范文8篇

市场调研工作分析报告范文8篇市场调研工作分析报告范文最新8篇随着社会一步步向前发展,如今的报告越发重要,报告具有语言陈述性的特点。

写起报告来就毫无头绪?以下是小编整理的一些市场调研工作分析报告范文最新,欢迎阅读参考。

市场调研工作分析报告范文最新(精选篇1)在今年的暑假,我对获特满饮料公司进行调研。

通过在上海获特满饮料有限公司的调研,对其企业的客观实际情况进行调查了解,从而对一个企业的概况、产品的生产工艺、企业的管理以及品牌的发展进行学习,寻找规律,总结经验,为以后踏入社会奠定基石。

调研目的:1、了解,学习专业知识,体会专业知识在实践中的运用。

2、了解公司的管理制度,学习企业得以生存和发展的本质要求。

3、提高自己的交流沟通能力,丰富社会经验。

4、在调研中寻找自己的不足,并加以改正。

调研时间:20__年8月调研地点:上海获特满饮料有限公司一、公司概况上海获特满饮料有限公司是由香港著名上市公司香港新世界集团和美国知名投资银行贝斯玛集团共同出资2500万美元,按国际水准建立的专业化饮用水制造企业。

公司位于上海市松江工业区,工厂占地17000平方米,拥有员工200多员工。

强大的分销网络目前获特满瓶装水已经覆盖了上海、北京、苏州和昆山市场,为推向全国市场奠定了基础。

连锁超市、大卖场以及各种食品店都有获特满的产品。

独特的水站系统遍布全市(上海/北京/苏州/昆山)的水站网络系统,把获特满桶装水服务做到了“家”。

获特满是:质量、服务、人才。

质量:我们为我们的客户生产更好、更健康的产品。

服务:每位客户得到高质量的服务。

人才:人才即是公司,公司即是人才。

获特满的发展历程:于19__年底开始打入中国市场,在短短的几年时间内,成为中国饮用水市场发展最迅猛的企业之一。

1999年9月,公司迎来了新的股东——香港新世界集团,为公司增强了持续发展的动力。

今天,获特满已成为中国饮用水市场一个响亮的品牌。

获特满瓶装水已经覆盖了上海、北京、苏州和昆山市场,并逐步走向全国。

港资购物中心在内地的POE研究——以上海兴业太古汇与北京王府中环为例

场为底部平台,动辄几十层的办公或住宅塔楼屹立其上,形成鲜明的“生日蛋糕”形象[1,2]。

作为内化的公共活动空间的中庭承接了重要的城市意义,如街道、广场、交通、节点分流,成为当地居民日常出行、活动与互动的焦点,容纳了丰富的城市活动,独具地方色彩[3]。

从20世纪80年代开始,香港的房地产商开始大规模地参与内地的城市更新项目,通过创造性的场所营造,产生了各地许多时尚的大型购物中心,使老城区焕发活力。

港资的代表性商业项目输出到内地并不是一种简单的复制行为,对香港商业开发商的跨地域实践进行更深层次和批判性的研究具有重要的现实意义。

2商场建筑的使用后评价本文选取了两个由香港知名发展商开发的以零售商场为主体的商业综合体进行比较研究,通过实地考察和分析,同时对目标消费者进行行为观察、问卷调查,并采集其网络公众评价信息作进一步补充,发现商场在建筑设计及使用上的不足,探寻使用者对新兴消费空间的偏好。

2.1研究对象案例一是由香港兴业国际集团和香港太古地产共同开发的上海兴业太古汇(即大中里再开发项目),地处上海市高端购物街区南京西路的东段。

凭借地铁上盖的优势,兴业太古汇与13号线南京西路站形成了多层级的公共交通连接,并与地铁公司共同设计开发了地铁集散层的地下商业空间——“地铁廊”。

项目的核心部分——狭长的半月形商场贯穿地块南北,共计四层,并配有屋顶花园,而多个二至三层楼高、低密度的小型独栋零售建筑分散布置在南京西路和石门一路一侧。

场地南端还有一栋经历了移位、活化后的百年历史建筑——查公馆,是各类时尚艺术和文化活动的举办地(见图1)。

案例二是香港置地首次进入北京市场的全资大型商业旗舰项目——王府中环,位于中央商务区的核心地带,紧摘要 在高密度的城市环境下,对于在紧凑土地上创造有意义的公共空间并最大化商业价值,香港已形成一套较完整的经验,即购物中心作为内化和立体化的城市生活场所,成为当地居民日常出行与互动的焦点。

这些巨构建筑背后的商业地产发展商们将业务版图拓展到中国内地,带来了先进的建筑设计,给予使用者多元化体验。

广州太古汇典型商业项目市调商业定位考察报告

店铺设计—— 太古汇体量较大,共5层,但是每一层的层高 较高,店铺门前的公共空间较大 ,每个铺位的 面积也很大,给不同品牌的店铺预留了很大的 设计空间。

பைடு நூலகம்

广州太古汇

设计分析

华南最高端时尚购物新地标

中庭设计:1大+6小,7个采光型中庭由3F直通MU层,打造光明 透亮殿堂级购物中心

1F

中庭与两边铺 面宽度为5米

酒店

广州太古汇

项目定位

华南最高端时尚购物新地标

楼层 2 1 MU MU P停车场

主题定位 国际顶级一线品牌名店 国际顶级一线品牌名店 高档流行时尚服饰、情调餐饮 中高档流行时尚,高端精品超市 860个车位

使用面积(㎡) 5944 6475 19339 20788 约37594㎡

建筑面积(㎡) 9435 10278 30697 32997

内部空间设计—— 采用流线型装饰设计,无论是中庭、连廊等公共空间甚 至是洗手间的厕门的设计都遵从圆润的流线型设计风格, 充分的体现了项目的品质与时尚的定位。公共空间大量 留白,整个空间让人看上去感觉十分通透。 东、南、西三个方向出入口的巨型“玻璃盒”以其通透 的设计令光线顺利穿越,客户穿行其中时,视野得到无 限延伸。

广州太古汇

楼层 店铺数

业态规划

华南最高端时尚购物新地标

业态分布 入驻品牌

M

74

Aimer、萍果、雅天妮、Bauhaus、芭播、C.P.U、卡西欧、谢飞雍、Chickeeduck、时间廊、华润堂、 速写、diva、Dr.Martens、雅莹、E-WORLD、爱步、EQ:IQ、Fiona's Prince、G2000、 giordano/ladies、GUESS、initial、杰克琼斯、Jessica、江南布衣、卡米尼童装、Kids Land、 男女服饰、鞋包皮具、 KOYO、罗兰尹杜、LAZY SUSAN、le saunda、徕卡相机、丽婴房、万宁、mi-tu、Miss blumarine、 童装、餐饮 motivi、Nike Kids、NINE WEST、ochirly,Five Plus、TRENDIANO、Ole’超市、ONLY、东方眼 镜、OSIM、法藤、娇酷、盛世长运、Shirt Stop、Steve Madden、顺电、新联、swatch、迪宝阿 治奥、卡通天地、维沙曼、维奥娜、广天藏品、作品 CHOCOOLATE、anagram、Calvin Klein Underwear、DIMOND DAZZLE、方所、EXCEPTION、 EXCEPTIONMEN、Y’s for living、FROZEN、EIN、izzue、la feta、miss sixty,Energie、索然、 Cabbeen CHC、Calvin Klein Underwear、卡奴迪路 假日、雅德诺、Michael Wyler、威利、 CHARLES&KEITH、MUX、新秀丽、黑标、STELLA LUNA、Alexandre Zouari Paris、周生生、 男女服饰、鞋包皮具、 Debor、ENZO、吉缔珠宝、亮视点眼镜、木九十、Ingrid(英格蜜儿)、LOCCITANE、SEPHORA、 美容、餐饮 VivoPlus(彩活)、博士音响、欧西亚、艾高、Armany Exchange、ASHWORTH(雅狮威)、 Calvin Klein jeans、哥伦比亚、G-STAR RAW、LACOSTE、UNIQLO、i.t、UNIR Vogue

2017年双11上海大型商圈分析报告

六大商圈 中山公园商圈 淮海路商圈 五角场商圈

浦东商圈 徐汇区商圈 南京路商圈

特色属性人群 音乐爱好者、保险达人 时尚达人、养眼达人 早教一族、健身达人 办公达人、借贷一族 电子产品爱好者、听新闻一族 直播爱好者、美拍达人

来源:MobData,2017.11

16

家庭与财产情况

有孩有车一族对线下商圈消费倾向性更高,五角场最受青睐

购物达人 理财达人 对战游戏爱好者 旅游达人 脱口秀爱好者 手机卫士达人 煲剧一族 语言学习者 求职招聘一族

0%

双11期间上海商圈客群人群属性Top10

7.4% 6.7%

6.0%

5.3% 4.8%

4.0%

3.5%

5%

10%

12.5% 15%

20%

25%

30%

35.1%

35%

40%

双11期间上海六大商圈客群其他特色属性分布

12

人群基本属性

80、90后为主,占比超五成,浦东商圈活力四射,淮海路 客群年龄偏大

双11各大商圈中,25-34岁成为主力军,占比超过五成,85后逐渐成为线下消费的新贵,这一部分人具备一定的购买力,更注重品质和消费 体验;35-44岁以及18-24岁的顾客群比例均在15%-20%之间,也占据了一定的比例。在各大商圈中,浦东商圈25-34岁比例最高,淮海路 由于高档消费商品较多,受经济实力更加雄厚的人群偏爱,客群更多来自35岁以上。

6 淮海路 TGI99

来源:MobData,2017.11

17

职业类型

消费品制造业排名第一、自由职业、金融业位居二三

通过大数据分析得出,双11期间前往以上各商圈的客群中,消费品制造业从业人群最多,占比超过两成;自由职业和金融业从事者以一成占比 位居二三。以上从业人员相较IT、媒体等行业来说,可自由支配时间较多,线下商圈消费的时间更为充裕。

2017年上海兴业太古汇市场调研报告

个数 14 4

备注:其中标黄品牌为尚未开业的餐厅,共有17家。

项目总结

上海兴业太古汇,总体量10万m2,一共有5层,餐饮数量39家,餐饮占比达到23%,每一层 均有餐饮,菜系丰富,集合了各式中餐、西餐、日韩、东南亚餐厅等。但由于兴业太古 汇 刚试营业不久,很多餐厅(共有17家)仍处于围挡未开业状态。

➢ 商业品牌定位: 融合美食、娱乐、购物的时尚中心点,全天候展示绚丽生活新节奏。 ➢ 建筑特色:兴业太古汇的项目外观为欧洲街道式外立面设计,与古建筑保持一致的

风 格,如此复古欧派建筑将成为传承上海历史文脉的时尚地标。 ➢ 综述:

1.兴业太古汇项目由香港兴业国际集团和太古地产有限公司按50:50比例共同投资、拥 有兼管理运营。地处上海浦西静安区南京西路商圈核心优越地段,为一个融合了购物中 心、办公楼、酒店及酒店式公寓的超级城市综合发展项目。 2.上海兴业太古汇占地面积约6.3万平方米,总楼面面积约为32.2万平方米。融合了一 个约10万平方米的时尚购物中心,两栋逾17万平方米的甲级办公楼,三家精品酒店和 酒店式公寓,以及超过1200个停车位。项目与地铁13号线无缝连接,毗连与2号线及 12号线,与延安高架和南北高架路近在咫尺,尽享四通八达的地利优势。

具体楼层餐饮分布(L2)

老吉士 上海菜,客单价:200元

L2

L2层餐饮目前仅有一家,为老吉士,位于该楼层动线末端;餐厅主打传统上海菜 。 餐厅目前尚未开业。

具体楼层餐饮分布 ( L3)

鼎泰丰 台湾菜,客单价:150元

尚莲 泰越料理,客单价:200

L3 元

喜茶 茶饮,客单价:30 元

冰达人 冰馆,客单价:80元

上海兴业太古汇餐饮菜系个数占比

个数 10 6 5

戴德梁行-上海写字楼市场 Q2 2017 CN

静安非核心 364,562 平米

杨浦 222,200 平米 虹口 720,856 平米

普陀 146,000 平米

静安核心 1,029,920 平米 洋泾 29,454 平米 陆家嘴 1,846,402 平米 竹园 824,583 平米 黄浦 1,456,434 平米

世纪公园 565,272 平米

闵行 709,596 平米

尚浦中心

2021新增供应:871,380平米

中美信托金融大厦

中信财富广场

瑞腾国际

恒基中心 前滩置地广场 星汇前滩

资料来源:戴德梁行研究部

上海写字楼

未来写字楼项目 – 新兴商圈

2017 2018 2019 2020 2021

尚浦中心

2017 - 2021总供应:3,526,353平米

闸北利福久光

高尚领域

闸北利福久光

保利绿地广场 A1A2

国盛大厦

上海SK大厦

龙华国际 湘芒果 梦中心 晶耀前滩T3-6 徐汇万科中心 三期办公

亿城股份

资料来源:戴德梁行研究部

上海写字楼

未来写字楼项目 – 新兴商圈

2017 2018 2019 2020 2021

2019新增供应:679,611平米

高尚领域

星港国际中心

苏河洲际中心

2017 2018 2019 2020 2021

2017新增供应:537,735平米

虹桥汇

路发广场

华润万象城二期 前滩世贸中心 丰树商业城II 晶耀前滩T1-2

资料来源:戴德梁行研究部

上海写字楼

未来写字楼项目 – 新兴商圈

2017 2018 2019 2020 2021

2018新增供应:997,971平米