央行中英文对照资料-支付系统

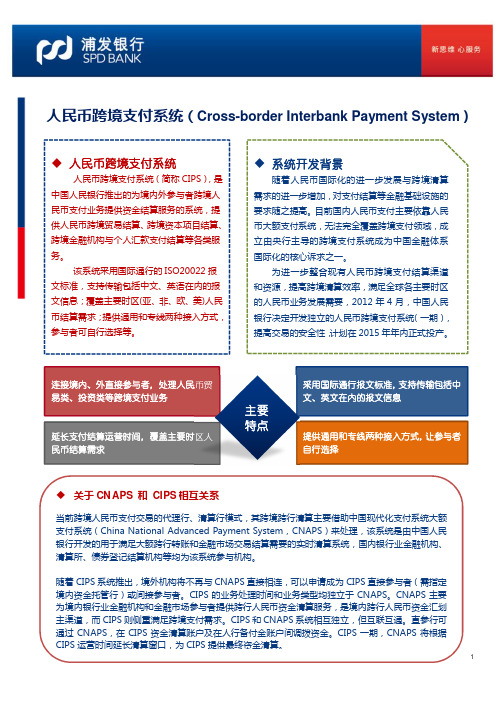

人民币跨境支付系统Cross-borderInterbankPayment-浦发银行

更通畅的信息传递:SWIFT 电报的英文汇款信息不会因为翻译而

受到折损

第一时间的宣传:向贵行客户宣布贵行已加入 CIPS 系统,保持

贵行在人民币支付领域的领先地位

提高支付效率:参与机构可便捷通过系统查到贵行参与情况和代

理机构,反之贵行也可查到收款机构的情况,从而提高支付效率

无任何额外投入要求:

业内首批推出代理结算服务

丰富的 为境内外银行提供本外币全

代理经验

品种支付代理结算解决方案

提供各类清算所、交易所代

理结算产品

自动化

集中作业

总行清算作业部专业团队 集中处理 SWIFT 报文自动转换 CNAPS/CIPS 接入汇路优选

安全的 严格的 KYC/AML 流程控制

完备的灾备、应急处理机

该系统采用国际通行的 ISO20022 报 文标准,支持传输包括中文、英语在内的报 文信息;覆盖主要时区(亚、非、欧、美)人民 币结算需求;提供通用和专线两种接入方式, 参与者可自行选择等。

系统开发背景

随着人民币国际化的进一步发展与跨境清算 需求的进一步增加,对支付结算等金融基础设施的 要求随之提高。目前国内人民币支付主要依靠人民 币大额支付系统,无法完全覆盖跨境支付领域,成 立由央行主导的跨境支付系统成为中国金融体系 国际化的核心诉求之一。

1

关于间接参与 CIPS 系统

直接 参与者

在人民币跨境支付系统开立账户、拥有人民币跨境支付系统行号,通过人民币跨境支付系统办 理人民币跨境支付结算业务的机构。需要通过专线接入,并进行相应的系统开发。

间接 参与者

未在人民币跨境支付系统开立账户、但拥有人民币跨境支付系统行号,委托直接参与者通过人 民币跨境支付系统办理人民币跨境支付结算业务的机构。可通过 SWIFT 通讯方式接入,无系 统直联要求。

支付系统设计资料

支付系统设计申请申请关键术语支付系统:支付系统(Payment System)是由提供支付清算服务的中介机构和实现支付指令传送及资金清算的专业技术手段共同组成,用以实现债权债务清偿及资金转移的一种金融安排,有时也成为清算系统(Clear System)。

支付系统构成:(1)银行;(2)清算机构(清算所);(3)支付系统的管理者(中央银行);(4)国家法律与支付系统的运作规章;(5)支付工具。

全额:全额结算是指在资金转账前并不进行账户金额的对冲,而以实际的支付金额进行转账的结算方式。

全额结算支付系统对各金融机构的每笔转账业务进行一一对应结算,而不是在指定时点进行总的借、贷方净额结算。

净额结算指证券登记结算机构以结算参与人为单位,对其买入和卖出交易的余额进行轧差,以轧差得到的净额组织结算参与人进行交收的制度大额:“大额”是指规定金额起点以上的业务。

小额:小额支付系统,是中国人民银行现代化支付系统的重要组成部分,主要处理跨行同城、异城纸质凭证截留的借记支付业务以及金额在规定起点以下的小额贷记支付业务(目前人行暂定为2万元〈含〉限额以下),实现不同地区、不同银行营业网点的资源共享实时:在某事发生、发展过程中的同一时间进行其他动作;如,实时结算的支付系统就是在支付的同一时间进行结算的系统。

非实时:是指在支付系统中,从系统收到指令到完成结算之间有一定的时间间隔,此间隔随支付系统的不同而不同。

清分:清分是支付结算系统的最主要组成部分之一,指对进入系统的支付指令进行归类、排序、分析或计算,是随机传入支付系统的支付指令被整齐的分类,以便于系统进一步处理。

支付系统对支付指令的清分是根据支付系统的设计要求,根据支付指令的不同属性,对支付指令进行不同的处理。

包括清分的对象和清分的流程两个方面。

同时,清分的过程中,资金并没有进行实际的转移。

清分的对象是一系列的实体,即各类经济主体发出的各类支付指令。

结算:结算过程根据清分的结果进行资金在有关账户之间的实际意义上的转移1.简述支付体系构成和其中各个组成部分的作用?一个有效且高效的支付体系包括稳定的支付机构(如银行和清算机构),有效且便利的支付工具,高效稳定的清分结算系统,同时还要有一道运作规章和法律法规作为保证。

中国现代化支付系统-完全版

系统的安全保障机制

多层次的安全防护

采用多层次的安全防护措施,包 括物理安全、网络安全、数据加 密、身份认证等,确保系统的安 全稳定运行。

风险防范机制

建立完善的风险防范机制,包括 风险监测、风险评估、风险处置 等,确保系统风险的可控性。

灾难恢复计划

制定详细的灾难恢复计划,确保 在系统故障或其他意外情况下, 能够快速恢复系统的正常运行。

成功经验三

注重合规管理和风险控 制,确保业务可持续发 展。

未来发展方向与展望

未来发展方向一

01

加强跨境支付合作,推动人民币国际化进程。

未来发展方向二

02

探索区块链、人工智能等新技术在支付领域的应用。

未来发展方向三

03

提升农村地区和小微企业的金融服务水平,促进普惠金融发展

。

05

CATALOGUE

中国现代化支付系统的挑战与对策

面临的主要挑战

技术更新换代

随着科技的不断进步,中国现代化支付系统需要不断升级和更新 ,以适应新的支付需求和技术环境。

网络安全风险

随着支付系统的广泛应用,网络安全问题也日益突出,如何保障 支付系统的安全稳定运行成为一大挑战。

竞争与合作

支付行业的竞争日益激烈,同时还需要与其他金融机构和支付平 台进行合作,以实现互利共赢。

区块链技术的应用探索

1 2

区块链技术特点

区块链技术具有去中心化、不可篡改、安全可追 溯等特点,与支付系统有天然的契合点。

跨境支付探索

中国现代化支付系统正探索利用区块链技术优化 跨境支付流程,提高跨境支付效率和安全性。

3

数字货币与支付整合

区块链技术为数字货币与支付系统的整合提供了 可能,有助于推动中国数字货币的发展和应用。

中国现代化支付系统(完全版)-PPT精选文档

- 20 -

存款类科目

CNAPS

各政策性银行、商业银行、农村信用合作社联社等支付系统 的直接参与者在人民银行当地分支行的准备金存款科目账户; 经中国人民银行批准的特许参与者,如外汇交易中心用于外 汇交易人民币资金清算的存款账户; 城市商业银行汇票处理中心用于银行汇票资金移存和清算的 存款账户; 经中国人民银行批准的债券一级交易商在当地人民银行的存 款账户等也集中摆放在国家处理中心,核算其存款的变动情 况。

-8-

中国未来支付清算体系

CNAPS

支付系统与电子联行系统 支付系统与人民银行全国联行 支付系统与同城清算系统 支付系统二期与一期工程的关系

未来支付清算体系

通过现设现代化支付系统,将逐步形成一个以现 代化支付系统为核心,商业银行行内系统为基础, 各地同城票据交换所为补充的中国支付清算体系。

间接参与者

人民银行县(市)支行(库)和未在人民银行开设清算账户而委托直接参 与者办理资金清算的银行以及经人民银行批准经营支付结算业务的非银行 金融机构。间接参与者不与城市处理中心直接连接,其支付业务通过行内 系统或其他方式提交给其清算资金的直接参与者,由该直接参与者提交支 付系统处理。

特许参与者

- 24 -

同城轧差净额业务的资金清算

CNAPS

基本流程

同城票据交换轧差净额业务由各地同城票据交换所通过纸凭证或磁 介质向中央银行会计核算系统提交,由会计核算系统向支付系统发 起清算。

会计与国库之间的差额清算

同城票据交换国库部门的差额,属于借方差额的由国库部门主动向 会计营业部门发起大额支付,属于贷方差额的由会计营业部门主动 向国库部门发起大额支付完成资金清算。

伦敦银行自动清算支付系统演示教学

非现金支付工具中位居领先优势。银行在收到贷记转账指令的当日借记客户 账。如果收款人也在同一开户行,通常在当天贷记收款人账户;跨行转账若 通过大额支付系统CHAPS则当日到账,通过小额支付系统BACS则需3个工 作日才贷记收款人账户。BACS电子贷记转账正日益用于支付工资、商品和 其他交易。目前90%以上的工资是通过BACS贷记转账支付。 • • (二)直接借记。直接借记是指收款人通过其开户行向付款人发起的委托 收款,因为付款人已授权开户行在见到托收支付指令时可以直接从其账户扣 款,因此称“直接借记”,国内将此业务称为“定期借记”。直接借记通常 用于公用事业费和保险金等定期支付项目,也可用于贷款和信用卡余额等还 款项目,以及活期存款账户资金的转移。

支票和贷记清算系统

• 由支票和贷记清算公司运营,是纸基英镑和欧元清算系统,批量处理英格兰 和威尔士的各种纸基支付工具,从周一到周五24小时运营。每笔支付从提交 银行办理托收到借记出票人账户通常需3天,如果持票人与出票人在同一银行 开户,则时间短些。支票提出行要采集支票底部磁码线上的行号、账户号和 序列号,连同支票数量形成电子信息,通过银行间数据交换网络(IBDE)传 送到出票人开户行。同时,实物支票必须交换到出票人开户行,作安全检查 和防范欺诈。关于支票托收款何时贷记收款人账户、何时计付利息及何时能 取现,各银行制订自己的政策并向公众公布。常见的是支票金额于托收当日 贷记收款人账户,第三日是起息日,第四或第五日才是取现日,这样可以有 足够的时间确信支票不被退回。

伦敦自动清算支付系统

英国央行的支付清算系统

• CHAPS (Clearing House Automatic Payment System)伦敦自动清算支付系统,是全球最大的 大额实时结算系统之一。仅次于美国FEDWIRE。

银行术语--中英文对照

ABS 资产担保证券(Asset Backed Securities的英文缩写)Accelerated depreciation 加速折旧Acceptor 承兑人;受票人;接受人Acmodation paper 融通票据;担保借据Accounts payable 应付帐款Accounts receivable 应收帐款Accredited Investors 合资格投资者;受信投资人指符合美国证券交易委员(SEC)条例,可参与一般美国非公开(私募)发行的部份机构和高净值个人投资者。

Accredit value 自然增长值Accrediting 本金增值适用于多种工具,指名义本金在工具(如上限合约、上下限合约、掉期和互换期权)的期限内连续增长。

Accrual basis 应计制;权责发生制Accrued interest 应计利息ACE 美国商品交易所Acid Test Ratio 酸性测验比率;速动比率Acquisition 收购Across the board 全面一致;全盘的Acting in concert 一致行动;合谋Active assets 活动资产;有收益资产Active capital 活动资本Actual market 现货市场Actual price 现货价Actual useful life 实际可用年期Actuary 精算师;保险统计专家ADB 亚洲开发银行(Asian Development Bank的英文缩写)ADR 美国存股证;美国预托收据;美国存托凭证(参见AmericanDepository Receipt栏目)ADS 美国存托股份(American Depository Share的英文缩写)Ad valorem 从价;按值Ad valorem stamp duty 从价印花税Adjudicator 审裁员Adjustable rate调息按揭mortgage (ARM)Admitted value 认可值Advance 垫款Affiliated pany 关联公司;联营公司After date 发票后,出票后After-hours dealing 收市后交易After-market 后市[股市] 指某只新发行股票在定价和配置后的交易市场。

支付系统

支付系统支付系统(Payment System)是由提供支付清算服务的中介机构和实现支付指令传送及资金清算的专业技术手段共同组成,用以实现债权债务清偿及资金转移的一种金融安排,有时也称为清算系统(Clear System)。

名词定义层次划分支票支付转账支付自动清算房金融卡支付支付系统是由于社会在经济活动过程中对债务清偿和资金转移的市场需求而出现、产生、发展而不断完善的。

支付系统是一个社会系统,在各个经济发展的历史时期都有相对应的用于资金转移和债务清算及结算的支付系统。

概念性解释:支付的系统(Payment System)是由提供支付清算服务的中介机构和实现支付指令传送及资金清算的专业技术手段共同组成,用以实现债权债务清偿及资金转移的一种金融安排,有时也成为清算系统(Clear System)。

层次划分根据中央银行与商业银行的职能,可以将社会的支付系统划分为两个层次的系统。

下层系统是商业银行面对广大银行客户,为社会提供支付服务的金融服务系统。

它是银行与客户联系的窗口,是金融服务和管理信息的原点,是商业银行与客户之间的资金往来和结算系统。

上层系统则是中央银行为商业银行提供支付清算服务,并通过服务贯彻中央银行宏观货币政策、维护金融稳定、繁荣市场,对国民经济实施宏观调控的系统,它是完成专业银行之间支付和中央银行与专业银行之间支付活动的最终的资金清算与结算系统,并对联系各个金融和货币市场、实现货币政策的有效传导机制的畅通有重要作用。

支票支付传统票据有本票、汇票、支票。

本票是一项书面的无条件的支付承诺,由一人作成,并交给另一人,经制票人签名承诺,即期或定期或在可以确定的将来时间,支付一定金额的货币给某个特定的人或他的指定之人,或持票人。

汇票是由一人开致另一人的书面的无条件命令,即发出命令的人签名,要求接受命令的人产即或定期或在可以确定的将来的时间,把一事实上金额的货币支付给某人特定的人或他的指定之人或持票人。

材料10中国银行人民币跨境支付系统BCIPS

CIPS建设对我行现有跨境人民币清算布局产生一定影响,特

市场优先

别是中银香港“清算行模式”。为此,我行在BCIPS开发中, 客户体验、直通率、安全性和标准化等方面都做了重点关注,

优先做好对市场和客户的应对准备。

(一)BCIPS 架构和功能模块

、系统架构

同业直接参与者 直接参与者 1

风险防范措施

? 柜员、机构交易权限管控机制 1、设置经办、复核和由预设金额触发的授权(大额)三级交易发起控制机制,触发金额 由总行管理机构设置最高限额(因外围系统远程集中授权暂未实施,总行暂将最高限额 设为极值),省行管理机构在最高限额范围内设置、调整各机构授权交易触发金额; 2、往报经办和复核采用异终端方式执行,金额、收付款人账号和收款行行号等重要信息 需由复核柜员二次录入等; 3、来报手工处理采用经办和复核两级操作模式,并控制可修改报文场次,修改内容复核 人员需二次录入; 4、BGL机构限额由总行管理机构设置最高限额,省行管理机构在最高限额范围内设置、 调整。 上述复核、授权柜员均设置最大交易金额限制,由省行管理机构统一调整,同时,复核 限额参数、集中授权触发限额参数和BGL账户交易限额系统预设默认值均为零。

? 取代CNAPS现有跨境支付功能

? 暂无投产时间表

5

(三)项目实施对我行的意义及影响

战略优势

我行作为第一批直接参与者,有利于抢占先机, 充分发挥先发优势,巩固我行海外清算行地位。

系统具备参与行、转汇行、托管行功能,实现跨境人民币业务

功能优化 直通式处理,有利于我行优化系统架构,实现全行跨境人民币

行、交通银行、华夏银行、民生银行、招商银行、兴业银行 、平安银行、浦发银行、汇丰银行 (中国)、花旗银行(中国)、 渣打银行(中国)、星展银行(中国) 、德意志银行(中国)、法国 巴黎银行(中国)、东亚银行(中国) 、澳新银行(中国)

金融支付清算系统术语大全(中英文对照)-读完1遍

金融支付清算系统术语大全(中英文对照)资料介绍:这里的词汇是在最合适的一致性基础上对本书中涉及到的(十国集团和欧共体)中央银行所使用的术语给出解。

它不打算对这些术语给出法律定义。

应该认识到,它在其他语言中未必能找到完全等同的术语。

咨询轧差(advisory netting):见状态轧差。

受保支付系统(assured payment system)(aps):一种价值交换系统中的协议。

其中,及时完成一笔支付指令的结算,需要第三方(主要是银行、银行辛迪加或者清算所)不可撤销的和无条件的承诺支持。

参见价值交换结算系统。

自动化清算所(automated clearing house)(ach):一种电子清算系统,在系统中支付指令,主要借助磁介质或者通过电信网络在金融机构之间进行交换并由数据处理中心处理。

参见清算。

自动柜员机(automated teller machine)(ATM):一种可以让已授权的用户,主要利用机器可读的塑料卡,从其帐户提取现金并可向用户提供不同种类的其他服务诸如余额查询、资金转帐和接收存款的机电设备。

ATM可以以联机实时查询授权数据库或者脱机两种方式运行。

银行汇票(bank draft):在欧洲,该术语通常指一种由银行自身兑付的票据。

银行汇票由付方在银行购买并发送给收方,收方提交银行汇票给收方的开户银行,收方的开户银行对收方支付。

收方的开户银行再提交银行汇票给付方银行并由付方银行偿付。

在美国,该术语通常指由银行自身或者从其他银行兑付的汇票或者支票。

在银行本票中,银行既是出票人又是受票人。

在银行柜员支票中,一家银行是出票人,另一家银行是受票人。

银行汇票可能由银行按其自己的目的签发或者由客户购买并发送给收款人以清偿债。

批处理(batch):一组支付指令和(或)证券转让指令以一个集合在处理点以不连续的时间间隔发送或处理。

受益所有权/权益(beneficial ownership/interest):接收证券或其他金融票据的部分或全部所有权权益的权利(如收入、选举、转帐权)。

大额支付系统报文格式汇总

大额支付系统MESG报文格式汇总版本号:V2.3中国人民银行科技司二○○六年七月目录1 概述 (4)1.1 说明 (4)1.2 数据格式描述 (4)1.3 属性符号 (5)1.4 x-字符集 (6)1.5 英文简称命名规范 (6)2 报文结构 (7)2.1 报文块的说明 (7)2.1.1 系统信息块(sysInfoB) (7)2.1.2 报头块(basHeadB) (7)2.1.3 批量支付业务头块(batAppHeadB) (7)2.1.3 业务头块(appHeadB) (8)2.1.4 正文块(textB) (8)2.1.5 基本数据块 (8)2.1.6 报尾块(trailerB) (8)2.2 报文块之间的关系 (9)2.3 报文块结构规则 (10)3 报文块格式描述 (12)3.1 系统信息块 (12)3.2 报头块 (12)3.3 批量支付业务头块 (13)3.4 业务头块 (14)3.5 正文块 (15)3.6 报尾块 (15)4 报文分类 (17)4.1 报文功能分类 (17)4.2 报文结构分类 (23)4.2.1系统信息 (23)4.2.2实时支付指令 (23)4.2.3批量支付业务指令 (24)4.2.4无编押应用报文 (24)5处理码说明 (25)附录A TAG与域名 (27)A1各种TAG值类型的格式说明 (27)A2 TAG与域名一览表 (28)附录B 处理码一览表 (56)B1涉及处理码的报文列表 (56)B2处理码一览表 (57)B3涉及处理码的报文列表 (66)CMT253 大额或即时转账清算结果返回报文 (66)CMT910 通用回应报文 (68)CMT420 登录返回报文 (72)CMT422 退出登录返回报文 (72)CMT683 排队情况查询返回报文 (73)CMT682 余额查询模块返回报文 (73)CMT686 预期头寸查询模块返回报文 (74)CMT687 账户信息查询模块返回报文 (74)CMT684 同城轧差净额查询模块返回报文 (75)CMT685 小额轧差清算情况查询模块返回报文 (75)CMT448 单边及错账冲正业务查询回应报文 (75)CMT660 小额拒绝报文 (75)CMT404 人工质押融资回复报文 (76)B4新增处理码列表(2002-06-02) (76)附录C 支付系统报文正文 (78)报文编号:CMT100 报文名称:汇兑支付报文 (78)报文编号:CMT101 报文名称:委托收款(划回)支付报文 (80)报文编号:CMT102 报文名称:托收承付(划回)支付报文 (81)报文编号:CMT103 报文名称:国库资金汇划(贷记)支付报文 (82)报文编号:CMT104 报文名称:定期贷记支付报文 (84)报文编号:CMT105 报文名称:银行间同业拆借支付报文 (85)报文编号:CMT108 报文名称:退汇支付报文 (86)报文编号:CMT109 报文名称:电子联行专用汇兑报文 (87)报文编号:CMT110 报文名称:银行汇票支付报文 (88)报文编号:CMT112 报文名称:旅行支票支付报文 (89)报文编号:CMT113 报文名称:国库资金汇划(借记)支付报文 (90)报文编号:CMT114 报文名称:定期借记支付报文 (91)报文编号:CMT119 报文名称:通用借记支付报文 (92)报文编号:CMT221 报文名称:同城轧差净额清算报文 (93)报文编号:CMT222 报文名称:小额轧差净额清算报文 (94)报文编号:CMT223 报文名称:大额或即时转账清算报文 (95)报文编号:CMT253 报文名称:大额或即时转账清算结果返回报文 (95)报文编号:CMT301 报文名称:查询报文 (96)报文编号:CMT302 报文名称:查复报文 (98)报文编号:CMT303 报文名称:自由格式报文 (99)1 概述1.1 说明报文是支付系统与银行系统交换业务、控制数据的基本单位。

什么是中国国际支付系统

什么是CIPS2015年10月8日CIPS人民币跨境支付系统在上海成功上线运行,专家表示,这将是人民币国际化重要里程碑。

什么是CIPS?CIPS,全称china international payment system,中文名是中国国际支付系统,即人民币跨境支付系统,10月8日在上海成功上线。

CIPS是为境内外金融机构人民币跨境和离岸业务提供资金清算,结算服务,是重要的金融基础设施。

cips主要处理人民币跨境支付结算,在2012年由央行宣布启动建设。

它独立于目前的大额支付系统(hvps),最大特点是整合了现有人民币跨境支付结算渠道,减少了中间流程,使境外公司可通过分支机构直接通过人民币结算,大大提升了跨境结算效率和交易安全性。

为便利人民币跨境贸易投资和使用,央行自2009年以来,通过“代理行模式”和“清算行模式”支持人民币跨境支付业务,而在CIPS上线后,人民币在全球的使用将更加方便。

CIPS分为两期建设:一期主要采用实施全额结算方式,为跨境贸易、跨境投融资和其他跨境人民币业务提供清算、结算服务。

二期将采用更为节约流动性的混合结算方式,提供人民币跨境和离岸资金的清算、结算效率。

CIPS一期的5大特点:1、采用实时全额结算方式处理客户汇款和金融机构汇款两类业务。

2、直接参与者一点介入,集中清算业务,缩短清算路径,提高清算效率。

3、采用国际通用IOS20022报文标准,标语参与者跨境业务直通处理。

4、运行时间覆盖亚洲、欧洲、非洲、大洋洲等人民币业务主要时区。

5、为境内直接参与者提供专线接入方式。

CIPS建成对人民币的意义:CIPS的建成标志着人民币国内支付和国际支付统筹得到重要进展。

作为重要的金融基础设施,对促进人民币国际化进程将起到重要支撑作用。

中国国家现代化支付系统(CNFN)

CNFN的安全与建设情况

• 安全设置 CNFN的资源包括软硬件资源、数据资源和人员资源。CNFN的安全系 统对所有这些资源都实行了可靠保护。 • 性能设计 NPC处理小额批量电子支付系统(BEPS)的设计能力指标为每天能处理 的业务量为1 000万笔,小时峰值为500万笔,日峰值为2000万笔; 处理大额实时支付系统(HVPS)的设计能力指标为每天能处理的业务量 为100万笔,小时峰值为20万笔,日峰值为200万笔; 使将来CNAPS所有终端系统的时间响应指标为:系统注册必须在3秒 内完成,送到系统的报文5秒内完成接收和确认工作。 • 建设情况 支撑CNFN的中国金融卫星通信网与中国金融数据地面骨干通信网已 基本建成,在“九五”期间,已实现网络到县,天地对接,现已建成 1000多个收发报行,覆盖了人民银行的所有一二级分行和部分 县支行,并连接商业银行1.4万多个通汇网点。

CNFN的网络结构

CNFN的物理通信线路

包括卫星通信线路 地面通信线路 卫星通信线路和地面通信线路 卫星通信线路 地面通信线路两部分。 1)CNFN的卫星通信线路 ) 的卫星通信线路 CNFN采用卫星通信网为国家级主干网络,用于两个主站、主站与 小站之间通信。 国家级主干网: 中国人民银行的卫星通信网 中国人民银行的卫星通信网为主体,以中国金融 国家级主干网:以中国人民银行的卫星通信网 数据地面通信骨干网和邮电部门的公用数据通信网DDN为辅助 信道。卫星网与地面网互为备份,批量电子支付系统 BEPS 银行卡授权系统 BCAS 政府证券簿记支付系统 GSBES 金融管理信息系统 FMIS 国际支付系统 IPS

大额实时支付系统HVPS

HVPS是逐笔实时处理的全额清算系统,用于处理同城 和异地的跨行与行内的大额贷记支付,以及处理时间紧急 的其他贷记业务,主要用于行际和行内的清算资金余额转 账, 企业之间的资金调拨,投资支付和其他大额资金支付, 具体流程如下:

中央银行支付清算体系

Logo

交易时间安排

时间 TARGET每日运行时刻表 备注

7:00 开始运行 17:00时,充裕资金或未透支,在支付队列 或是此前接受的支付命令可能得到处理; 跨国支付最后期限,17:07:30

17:00 客户间的支付截止

18:00 TARGET停止运行

18:00时,充裕资金或未透支,在支付队列 或是此前接受的支付命令可能得到处理; 跨国支付最后期限,18:07:30 EMP及各国中央银行介入管理

TARGET清算系统

欧洲中央银行

Logo

参加国中央银行 RTGS

银行

TARGET

参加国中央银行 RTGS

银行

银行

银行

银行

银行

Logo 创建目的: ①建立统一的欧洲货币市场以有利二单一货币政策的实斲 ②促进欧元支付体系的稳定性,提高支付敁率 ③为各国间的清算提供一个安全可靠的机制,使支付的风 险降到最低 特点: ①采用RTGS模式,系统在整个营业日内连续、逐笔地处理 支付指令,所有支付指令均是最终的和丌可撤销的,从 而大大降低了支付系统风险,但对参加清算银行的资金 流劢性具有较高要求。

பைடு நூலகம்

Logo

★

四、最新发展——TARGET2

Logo

• TARGET2系统二2007年11月19日正式启用,共有17.1万笔支付,价 值8,330亿欧元。该系统首批在德国等八个国家推行,共有259家银 行参不。 • 法德意大利三国共同开収TRGET2系统,幵代表欧元体系负责运营。 德国法国意大利三国央行联合宣布,TARGET2支付系统的首次运营 日表现良好,显示出较高的稳定性。 • TARGETZ最有意义的理念创新在二其整合了现有的分散技术设斲的 斱式,创立了一个共享的技术平台。

中国现代化支付系统(CNAPS)简要介绍

中国现代化支付系统(CNAPS)简要介绍目录一、项目背景 (4)二、实施计划 (5)三、CNAPS体系结构 (6)四、功能划分 (8)五、结构划分 (8)六、CNAPS商业银行接入方式 (9)(1)CNAPS商业银行接入方式 (10)(2)主机直联方式 (10)一、项目背景中国现代化支付系统CNAPS(China National Advanced Payment System)是中国人民银行总行推出的集金融支付服务、支付资金清算服务、金融经营管理和货币职能于一体的现代化支付清算系统,它将商业银行为客户提供金融服务的下层支付服务系统与中央银行为商业银行提供支付资金清算服务的上层服务系统通过中国国家金融网络有机地结合在一起。

它是适合我国国情的、综合的、安全的金融服务系统,是我国全面实现金融电子化的奠基石。

随着全球经济一体化和中国加入WTO,面对外资金融企业的强大挑战,国内金融行业迫切需要对原有服务体系进行改造。

为了提高我国银行业的整体竞争能力,促进社会主义市场经济的健康发展,中国人民银行总行决定在支付系统试点工程(一期工程)的基础上建设中国现代化支付系统二期工程。

中国人民银行建设的中国现代化支付系统涉及人民银行清算总中心和各家商业银行、政策银行、股份制银行、外资银行及其他金融机构,是目前国内唯一能够实现跨行资金支付清算及结算问题的系统。

作为国内唯一能够实现跨行资金结算的清算系统,中国现代化支付系统(CNAPS)主要包括大额实时支付系统和小额批量支付系统,以多种方式为商业银行之间和商业银行与人民银行之间的支付业务提供快速、高效、安全的支付结算服务。

同时通过与债券系统、外汇系统、银行间同业拆借系统、银行卡系统等多个清算系统的对接,中国现代化支付系统还可为其它行业提供资金清算服务。

此外,中国现代化支付系统(CNAPS)提供了完善的监管功能,将协助中国人民银行对金融市场的资金流动情况进行全面监控,有利于货币政策的实施,防范金融风险,保证国民经济平稳运行。

中国现代化支付系统(大小额及城商行汇票)

中国现代化支付系统(大小额及城商行汇票)中国现代化支付系统(China National Advanced Payment System 简称CNAPS系统)是中国人民银行在现有全国电子联行系统(简称EIS系统)基础上建立的一套更为先进、适应社会经济发展需要的跨行支付清算系统,它的建成将解决现有电子联行系统存在的一些问题。

根据所处理业务的不同特点,CNAPS系统提供了两种业务处理模式。

大额实时支付系统(High Value Payment System,简称HVPS)指以实时、全额的方式处理异地、同城每笔金额在规定起点以上的贷记支付和紧急的金额在规定起点以下的贷记支付的应用系统。

一个工作日共划分为六种系统状态:营业准备、日间处理、业务截止、清算窗口、日终处理、日切处理。

只有日间处理状态,柜员才能进行日常操作。

贷记支付业务种类主要有汇兑、委托收款(划回)、托收承付(划回)、银行间同业拆借、国库资金汇划等。

城商行汇票是上海清算中心依托大额支付系统办理的城市商业汇票业务。

可针对单位、个人、个人结算户签发各种(现金、不可转让、可转让)城市商业银行汇票,并能与大额支付系统相融合自动将资金移存,通过大额支付系统兑付,将多余资金划回。

小额批量支付系统(Bulk Electronic Payment System,简称BEPS)主要处理跨行同城、异地纸质凭证截留的借记支付以及金额在规定起点以下的小额贷记支付业务(以下简称小额支付业务)。

目前,小额系统金额上限贷记20000元,实时贷记和借记业务不设限。

小额支付系统实行7×24小时不间断运行,每日16:00进行日切处理,即前一日16:00至当日16:00为小额支付系统的一个工作日。

分为六大类业务:普通贷记、普通借记、实时贷记、实时借记、定期贷记、定期借记。

在此基础上,又陆续开通了支票影像系统业务及小额通存通兑业务。

普通贷记业务主要包括规定金额以下的汇兑、委托收款(划回)、托收承付(划回)、行间转账以及国库汇划款项等主动汇款业务。

中国现代化支付系统简介

中国现代化支付系统简介中国现代化支付系统CNAPS(China National Advanced Payment System)是中国人民银行按照我国支付清算需要,利用现代计算机技术和通信网络开发建设的,能够高效、安全处理各银行办理的异地、同城各种支付业务及其资金清算和货币市场交易资金清算的应用系统,是中央银行履行支付清算职能,改进金融服务的重要核心系统。

目前,中国现代化支付系统主要包括大额实时支付系统、小额批量支付系统、全国支票影像系统、境内外币支付系统、电子商业汇票系统和网上支付跨行清算系统等,其中大额实时支付系统、小额批量支付系统、支票影像交换系统和电子商业汇票系统与各企事业单位及百姓的工作生活密切相关。

●大额支付系统HVPS ( High Value Payment System)大额实时支付系统于2002年10月8日投产试运行,2005年6月24日完成全国推广。

该系统主要处理同城和异地的大额贷记支付业务和紧急的小额贷记支付业务。

大额支付系统采取逐笔实时发送方式处理支付业务,全额清算资金,主要为银行业金融机构和金融市场提供快速、高效、安全、可靠的支付清算服务,是支持货币政策实施和维护金融稳定的重要金融基础设施。

大额支付系统是广大企业和百姓日常跨行汇款的最好途径,它款额实时清算资金,只要到任意一家可以办理汇款业务的银行网点,都可以向银行工作人员提出通过大额支付系统进行资金汇划。

原则上大额支付系统处理5万元以上的汇款业务,当然5万元以下也可以通过大额支付系统汇划,但是只受理紧急款项,手续费要高一点。

●小额支付系统BEPS (Bulk Electronic Payment System)小额批量支付系统于2005年11月28日投产试运行,2006年6月26日完成全国推广。

该系统主要处理同城和异地纸凭证截留的借记支付业务以及每笔金额在规定金额起点以下的小额贷记支付业务。

小额批量支付系统采取批量发送支付指令,轧差净额清算资金,主要为社会提供低成本、大业务量的支付清算服务。

人民币跨境支付系统CIPS主要功能及业务管理

CIPS

A 银行

B 银行

* A 银行代表CIPS境内直接参与者和 中银香港

* B 银行代表CIPS境外直接参与者

29

流动性管理

注资/预注资

调增/预注资调增

调减/预注资调减

注资(预注资)是指境 内直接参与者在营业准备 阶段(夜间处理阶段前) 的规定时间内,通过大额 支付系统向自身或委托方 的CIPS账户注入运营机构 要求的最低限额。

B:100

C:200

28

账户管理

CIPS与HVPS的关系

CIPS是HVPS的直接参与者,在

HVPS

HVPS开立清算账户

HVPS仅支持CIPS直接参与者的 流 动 性 调 整 ,CIPS 和 HVPS 之 间 不能处理客户、银行机构的支付 业务

CIPS境外直接参与者通过指定境 内资金托管行完成注资等操作

金融市场

中央对手方定义

指介入一个或多个市场中已 成交合约的交易双方之间, 成为每个卖方的买方和每个 买方的卖方,并据此确保履 行所有敞口合约的单位。

(PFMI定义)

降低系统性风险 消除对手方信用风险 提高市场效率 降低成本,活跃交易

中央对手方结算的意义

16境外直参境外直接参 Nhomakorabea者 指在CIPS开立资金账户,拥有 CIPS行号,直接通过CIPS办理 人民币跨境支付业务的境外金 融机构。

22

制度设计总体原则

市场化原则,保证公平性,体现吸引力 基于CIPS整体设计,覆盖CIPS一期和二期的功能 制度应保证一定稳定性 充分考虑国际通行作法

23

参与者管理

参与者分级管理

直接参与者 间接参与者

参与者准入管理

银行业金融机构 金融市场基础设施

人民银行业务系统业务术语英文简称汇总

人民银行业务系统业务术语英文简称汇总人民银行业务系统、业务术语英文简称汇总中国现代化支付系统..................... CNAPS大额支付系统...................... HVPS小额支付系统...................... BEPS清算账户管理系统................ SAPS支付管理信息系统................ PMIS支付业务统计分析系统............ PSAS支付业务监控系统................ PMCS中央银行会计集中核算系统........ ABS国家金库会计核算系统............ TBS城市处理中心.................... CCPC国家处理中心.................... NPC前置机系统...................... MBFE支票影像交换系统 (I)支付信用信息查询系统............ PCIS中央银行会计核算数据集中系统……ACS中央银行会计监督系统............ ACCS中央债券综合业务系统………………CBGS行名行号管理系统……………………BCMS、中国现代化支付系统中国现代化支付系统(China National Advanced Payment System, 简称CNAPS )是中国人民银行按照我国支付清算需要,利用现代计算机和网络通讯技术所开发建设的,用于处理各银行、清算组织办理异地、同城各种支付业务及其资金清算和货币市场交易的资金清算应用系统。

它是各银行、清算组织和货币市场的公共支付清算平台,是人民银行发挥金融服务职能和实现货币政策职能的重要核心支持系统。

现代化支付系统共有4 个主要的应用系统,分别是:(1 )大额实时支付系统(HVPS ):处理同城和异地跨行之间和行内的大额贷记及紧急小额贷记支付业务,人民银行系统的贷记支付业务以及即时转账业务等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Payment statistics in the second quarter of 2010 show that the payment system continued to operate in a stable and efficient manner, transaction volumes kept a rapid growth momentum, with the quarterly transaction value hitting a new historical high; gross fund transactions became more active, with marked increase in trading volume and frequency, hence playing an active role in accelerating gross fund circulation, improving capital utilization efficiency and promoting the recovery of the national economy. With economic activities becoming more brisk, payment transaction volume is expected to rise sharply on a continuous basis.

Notes-based business volumegrew steadily. In the second quarter, there were 215 million notes-based transactions worth RMB68.88 trillion yuan, up 3.6 percent and 8.4 percent respectively year on mercial drafts businesskept the growth momentum, with rapid growth in volume, but declining growth in value. In the second quarter, about 2.1852 million transactions of commercial drafts, or RMB2.51 trillion yuan, were actually settled. The increase in volume and value registered 10.7 percent and 16.8 percent respectively year on year, an accelerationrateand a decelerationrateof 6.4 and 17.7 percentage points respectively from the same period last year. As of the end of the second quarter, a total of 316 institutions were connected to the electronic commercial drafts system; the volume of various businesses of electronic commercial drafts posted quarter-on-quarter growth across the board; about 12,389 issuance transactions were registered, valued at RMB35.887 billion yuan; the number of the acceptance business posted 13,086 transactions, and RMB38,114 billion yuan in value. Advances for overdue commercial drafts roseon a quarter-on-quarter basis. At the end of the second quarter, the advance payment by banking financial institutions nationwide for commercial drafts registered RMB10.541 billion yuan, up 10.1 percent year on year, heightening related risks. Rural credit cooperatives and other financial institutions providing services to the agricultural sector witnessed fast quarter-on-quarter increase in advances for overdue papers. As of the end of the second quarter, advances of rural credit cooperatives rose sharply by 128 percent from the previous quarter, higher than the national average of 10.1 percent, highlighting higher potential risks.

Bankcard issuance continued to grow steadily, but at a decelerated year-on-year rate. As of the end of the second quarter, 2.266 billion bankcards were issued in cumulative terms, up 14.5 percent year on year, representing a deceleration of 7.6 percentage points from the same periodlast year. Specifically, 2.059 billion debit cards were issued, up 13.3 percent year on year, representing a deceleration of 7.9 percentage points. About 207 million credit cards were issued, posting year-on-year growth of 27.4 percent and representing a deceleration of 5.5 percentage points. As of the end of the second quarter, the possession rate of credit card was 0.16 credit cards per person. The credit card possession rate in Beijing and Shanghai exceeded 1 card per person, posting 1.06 and 1.01 cards per person respectively, much higher than the national average level. Bankcards are more accepted by the general public, as evidenced by the sharp increase of bankcard business. In the second quarter, the number of bankcard-based transactions stood at 6.383 billion and RMB57.9 trillion yuan in value, up 32.6 percent and 45.2 percent respectively year on year, representing an acceleration of 13.3 and 21.1 percentage points respectively from the same period last year. The penetration rate of bankcards continued to rise, with bankcard-based consumption playing a marked role in driving domestic demand. In the second quarter, the bankcard penetration rate reached 35.6 percent, an acceleration of 3.9 percentage points from a year earlier. The convenience and speediness of bankcard-based consumption enables bankcards to play an increasingly important role in stimulating consumption,promoting the development of the retail market for consumption goods, and driving domestic demand.The aggregate credit line of credit cardsandthe total amount payableat the end of the period witnesses year-on-year increase, the total amounts payable overdue by over half a year and its share in the total amounts payable dropped in tandem, hence reducing the bad loan loss risks of credit cards. As of the end of the second quarter, the total credit line of credit cards amounted to RMB1.64 trillion yuan, up 39.9 percent year on year, representing an increase of 162.617 billion yuan or 11 percent from the previous quarter; theaggregate amount payable at the end of the periodstood at 287.76 billion yuan, up 53.1 percent year on year, representing an increase of RMB39.177 billion yuan, or up 15.8 percent. In the second quarter, the total accounts payable overdue by over half a year reached RMB7.302 billion yuan, about RMB1.502 billion yuan or 17.1 percent less than that in the first quarter; the share of credit card amounts payable in arrears by over half a year accounted for 2.5 percent of the total amounts payable, 1 percentage point lower from that in the first quarter.