电子行业各类估值水平汇总2014530

各板块估值合理范围

各板块估值合理范围1.引言1.1 概述概述:在当前的经济环境下,估值是投资者和市场参与者关注的重要指标之一。

各个市场板块的估值水平直接影响着投资者的决策和风险控制策略。

然而,由于不同板块的特点和发展状况差异,各板块的估值合理范围也存在着差异。

本文旨在对各板块的估值合理范围进行分析和总结,为投资者提供参考和决策支持。

通过对市场上不同板块的研究和调查,我们将深入探讨每个板块的估值合理范围,并对相关要点进行分析和解读。

首先,我们将重点关注板块A的估值合理范围,分析其市场状况、发展前景以及竞争情况,从而得出相应的估值合理范围。

其次,我们将转向板块B和板块C,同样地,对这两个板块的估值进行具体分析,探讨其独特的风险和机遇,给出相应的估值范围。

最后,我们将对各板块的估值合理范围进行总结,评估其相对优势和不足之处。

同时,我们将对未来发展趋势进行展望,指出在不同市场条件下各个板块的投资机会和风险挑战。

我们相信通过对各板块估值合理范围的深入分析和研究,投资者将能够更加准确地评估市场风险,制定合理的投资策略,并获得更好的投资回报。

在接下来的章节中,我们将详细介绍每个板块的估值合理范围及相关要点,并对这些要点进行深入分析和解读。

请继续阅读本文,以获取更为全面和详实的信息。

1.2文章结构文章结构部分主要介绍本篇长文的整体结构和各个章节的内容,以引导读者对全文有一个整体的把握。

本文分为引言、正文和结论三个主要部分。

引言部分主要包括概述、文章结构和目的三个方面。

在概述部分,我们将介绍整个文章的背景和研究的重要性,以引起读者的兴趣。

在文章结构部分,我们将详细介绍本文的结构和各个章节的内容,以帮助读者了解文章的组织框架。

在目的部分,我们将明确本文的目的和意义,以明确我们所要探讨的问题和解决的目标。

正文部分是本文的重点,主要分为三个板块A、B、C的估值合理范围。

每个板块部分都包括要点1和要点2两个小节,用于详细讨论每个板块的估值情况和相关因素。

2012-2014年1季度全国计算机、通信和其他电子设备制造业行业经营状况分析季报

5.69

数据来源:中国产业洞察网,2014年

图表10:2012年1季度-2014年1季度全国计算机、通信和其他电子设备制造业行业偿债能力趋势分析(%、倍)

数据来源:中国产业洞察网,2014年

如果您需要针对该行业更加全面的数据及研究报告,我们还可以为您提供:

(1)产业政策研究

(2)产业链及产业生命周期研究

图表7:2012年1季度-2014年1季度全国计算机、通信和其他电子设备制造业行业营运能力指标(次)

报告期

应收账款周转率

(次)

总资产周转率

(次)

流动资产周转率

(次)

2014年1季度

——

——

——

2013年4季度

6.30

1.60

——

2013年3季度

4.60

1.20

——

2013年2季度

3.20

0.80

——

(3)行业产销规模

(4)行业细分市场分析

(5)行业发展预测及趋势分析

(6)行业竞争格局研究分析

(7)行业内标杆企业研究

(8)行业发展机遇及挑战

联系方式:网址:

电话:400 088 5338 /010-6489 6485/010-6489 6481

机构简介:

中国产业洞察网创立于2005年,总部设在北京。目前拥有专职研究人员50多人,拥有分布在全国200多个城市的负责产业数据监测及研究工作的合作伙伴1200多人,专注于细分产业研究。累积服务过千余家国内外知名企业及机构,在1000多个细分产业领域拥有丰富的多年数据库基础及广泛的数据/信息调研渠道。

2013年2季度

3.37%

9.73%

3.48%

2014年电子行业分析报告

2014年电子行业分析

报告

2014年3月

目录

一、电子行业概况 (3)

1. 半导体行业保持景气 (3)

(1)半导体市场需求维持景气、美欧强劲、日亚维持 (3)

(2)DRAM芯片价格开始回落 (4)

(3)固态硬盘价格继续上升 (5)

2. 消费习惯继续从PC向NB转变,电视继续拉动大尺寸需求 (5)

3. LED稳步增长 (6)

二、电子行业市场表现 (7)

1. 电子板块指数年初至今增长8.11% (7)

2. 电子板块估值偏高,上游板块估值达到124倍 (9)

三、主要行业动态 (9)

1、工信部发文促工业由大向强转变 (9)

2、集成电路产业扶持规划近期出台力度空前 (10)

3、工信部:年内至少发展3000万4G用户,中移动4G建设进程提速 (11)

四、重点公司简况 (11)

1. 太极实业 (11)

2. 远望谷 (13)

一、电子行业概况

1. 半导体行业保持景气

SEMI最新公布的2014年1月北美订单量与出货量经过三个月的连续上升后,出现首个月的调整,其中有部分季节性因素,但是订单出货比仍然保持1以上。

日本半导体设备订单额持续第四个月下降,出货量在本月出现了明显的上升,出货比回归至1.1,产能的释放将满足饱满的订单。

(1)半导体市场需求维持景气、美欧强劲、日亚维持

根据SIA的最新数据,截至2013年12月,全球半导体产业的月销售额达到266.5亿美元,既11个月连续环比上升后的首月回调,同比增长7.72%,环比增长-1.99%。

季节性因素可能为主要原因。

预计,3月份的销售额将环比上升。

电子行业研究周报:从AMD或收购Xilinx看全球FPGA市场格局

申港证券股份有限公司证券研究报告行业研究行业研究周报从AMD 或收购Xilinx 看全球FPGA 市场格局 ——电子 投资摘要: 市场回顾: 本周(2020.10.05-2020.10.11)由于国庆中秋放假,仅有10月9日一个交易日。

上证指数上涨1.68%,深证成指上涨2.96%,创业板指上涨3.81%,申万电子指数上涨4.20%,位列申万28个一级行业周涨跌幅第3位。

目前,电子板块TTM 市盈率为52.0倍,位列申万28个一级行业的第4位。

每周一谈:从AMD 或收购Xilinx 看全球FPGA 市场格局 据华尔街日报报道称,AMD 有意收购竞争对手、可编程逻辑芯片制造商赛灵思(Xilinx ),收购价格有望超过300亿美元。

Xilinx 是FPGA 的发明者,也是目前全球最大的FPGA 公司。

2015年,英特尔收购Altera ,从而进入FPGA 高端玩家之列。

此次如果AMD 收购赛灵思成功,将对AMD 对抗英特尔处于更有利的位置,并迅速在电信和国防市场占据更大地位。

与标准芯片不同,FPGA 可以在制造出来后重新编程,这使它们在快速原型制造和新兴技术中大有价值,这些领域没有足够的时间完成其他芯片所必需的长达一年的开发过程。

FPGA 通常用于新的超高速5G 电信基础设施中,不过一旦技术更加成熟,它们可能会在以后被标准芯片取代。

FPGA 还经常用于军事通信和雷达系统中。

目前全球FPGA 供应市场呈现双寡头格局,赛灵思和英特尔合计市场占有率高达87%左右,再加上Lattice 和MicroChip 合计5.6%的市场份额,前四家美国公司即占据了全世界92%以上的FPGA 供应市场。

从需求端看,根据Market Research Future 的统计,2018年全球最大的FPGA 市场为亚太地区,占比为39.15%,北美占比33.94%,欧洲占比19.42%;因为下游数据中心、5G 和人工智能市场在未来的增长大部分集中在亚太地区,亚太地区在FPGA 的需求上也将增长最快,至2025年,亚太地区在全球FPGA 市场中的占比预计将会继续提高至43.94%。

各板块估值合理范围 -回复

各板块估值合理范围-回复不同板块的估值合理范围是一个复杂且具有主观性的话题。

各个行业和公司之间存在巨大的差异,导致估值范围的变化是非常广泛的。

然而,根据一些常见的估值方法和指标,我们可以对各个板块的估值合理范围进行一些初步的讨论。

首先,估值方法有很多种,其中最常见的包括市盈率(PE)、市销率(PS)、市净率(PB)等。

这些方法通过比较公司的市值与其盈利、销售额、净资产等来进行估值。

因此,在确定合理估值的范围时,我们可以考虑这些指标的行业平均水平。

其次,不同板块的估值水平受到行业的不同因素的影响。

例如,高科技行业通常被认为具有更高的增长潜力和更高的风险,因此它们的估值范围通常较高。

而传统行业如制造业和能源行业由于相对较低的增长潜力,其估值范围可能较低。

同时,宏观经济状况也会对不同板块的估值产生影响。

在经济繁荣时期,投资者对高成长、高风险的公司更有兴趣,这可能导致对这些公司的估值范围扩大。

相反,在经济衰退时期,对具有稳定现金流和较低风险的公司感兴趣,这可能导致这些公司的估值范围收窄。

值得注意的是,估值合理范围还受到公司自身因素的影响。

公司的盈利能力、市场地位、管理团队的质量等因素都会对其估值产生影响。

例如,一家拥有高增长和高利润率的公司,其估值通常会较高。

相反,一家盈利能力不佳或面临严重竞争压力的公司,其估值范围可能较低。

回到具体的板块,我们可以考虑一些常见的行业来讨论它们的估值合理范围。

1. 高科技行业:高科技行业通常以创新和高增长为特点,因此它们的估值范围较高。

在这个行业中,一些指标如市销率(PS)和市净率(PB)可能更为适用,因为很多高科技公司还没有盈利。

根据历史数据,高科技行业的PS和PB的估值范围一般在5-15倍之间。

2. 金融行业:金融行业的估值通常较低,这主要是由于金融行业的盈利能力受到监管、利率和资本市场等因素的影响。

市盈率(PE)和市净率(PB)是金融行业常用的估值方法。

根据历史数据,金融行业的PE和PB的估值范围一般在10-20倍之间。

各行业市值

总市值 72,425,498,000.00 25,005,274,000.00 335,406,870,000.00 164,859,270,000.00 147,187,280,000.00 1,583,404,400,000.00 55,446,926,000.00 80,859,471,000.00 62,526,391,000.00 124,204,542,000.00 48,830,738,000.00 82,173,488,000.00 126,330,423,000.00 86,511,807,000.00 89,942,990,000.00 168,093,540,000.00 138,758,120,000.00 202,996,320,000.00 25,500,525,000.00 492,432,930,000.00 703,285,780,000.00 375,336,470,000.00 42,634,824,000.00 151,222,150,000.00 270,129,250,000.00 102,424,930,000.00 124,827,293,000.00 94,198,483,000.00 29,511,300,000.00 569,590,860,000.00 74,467,344,000.00 341,625,070,000.00 61,011,501,000.00 666,867,740,000.00 248,894,100,000.00 279,361,940,000.00 69,078,330,000.00 242,964,140,000.00 432,352,920,000.00 1,019,253,170,000.00 236,828,940,000.00 131,923,105,000.00

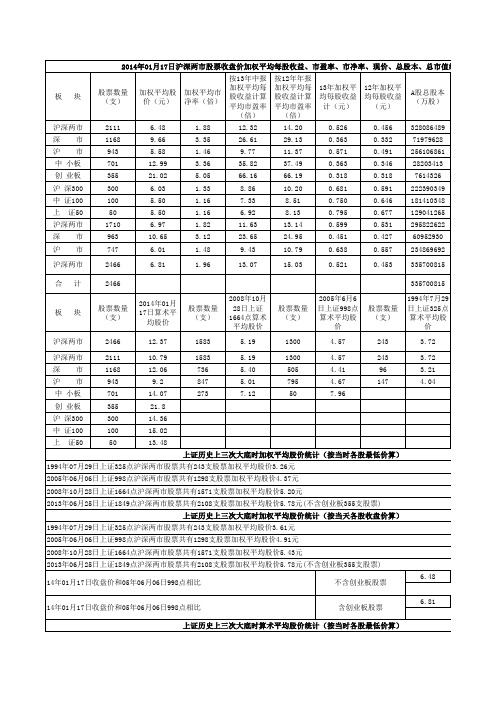

2014年沪深两市股票市盈率、市盈率统计

2014年02月14日沪深两市股票收盘价加权平均每股收益、市盈率、市净率、现价、总股本、总市值统计 股票数量 (支) 2131 1183 948 716 379 300 100 50 1710 963 747 2510 2510 按13年中报 加权平均每 加权平均股 加权平均市 股收益计算 价(元) 净率(倍) 平均市盈率 (倍) 6.95 10.66 5.91 14.63 23.83 6.27 5.65 5.61 6.97 10.65 6.01 7.34 2.05 3.74 1.58 3.75 5.56 1.39 1.19 1.18 1.82 3.12 1.48 2.15 13.23 29.35 10.35 40.17 72.08 9.22 7.53 7.06 11.63 23.65 9.43 14.09 按12年年报 加权平均每 13年加权平 12年加权平 股收益计算 均每股收益 均每股收益 平均市盈率 计(元) (元) (倍) 15.26 32.08 12.06 41.91 69.69 10.61 8.74 8.29 13.14 24.95 10.79 16.21 0.525 0.363 0.571 0.364 0.331 0.680 0.749 0.794 0.599 0.451 0.638 0.521 0.456 0.332 0.490 0.349 0.342 0.590 0.646 0.676 0.531 0.427 0.557 0.453 A股总股本 (万股) 329935872 72351322 257584550 28449543 7791718 222655538 181612780 129243700 295822622 60952930 234869692 337727590 337727590

上证历史上三次大底时算术平均股价统计(按当时各股最低价算) 1994年07月29日上证325点沪深两市股票共有243支股票算术平均股价3.45元 2005年06月06日上证998点沪深两市股票共有1298支股票算术平均股价3.87元 2008年10月28日上证1664点沪深两市股票共有1571支股票算术平均股价5.19元 2013年06月25日上证1849点沪深两市股票共有2108支股票算术平均股价8.76元(不含创业板355支股票) 上证历史上三次大底时算术平均股价统计((按当天各股收盘价算) 1994年07月29日上证325点沪深两市股票共有243支股票算术平均股价3.72元 2005年06月06日上证998点沪深两市股票共有1298支股票算术平均股价4.57元 2008年10月28日上证1664点沪深两市股票共有1571支股票算术平均股价5.19元 2013年06月25日上证1849点沪深两市股票共有2108支股票算术平均股价8.76元(不含创业板355支股票) 14年01月31日收盘价和05年06月06日998点相比 14年01月31日收盘价和05年06月06日998点相比 不含创业板股票 含创业板股票 11.42 60% 13.41 66%

2014-2015年电子行业分析报告

2014-2015年电子行业

分析报告

2014年12月

目录

一、概要 (4)

1、集成电路 (4)

2、智能穿戴 (4)

3、CNC金属机壳 (5)

4、中高端连接器 (5)

二、集成电路:持续较高景气度 (6)

1、全球半导体销售额创历史新高 (6)

2、先行指标保持高位,前景乐观 (7)

3、下游市场不断壮大,带动IC行业增长 (9)

4、政策扶持与进口替代助力国内IC行业高速发展 (10)

(1)国内集成电路产业蓬勃发展,产业链加速向大陆转移 (10)

(2)政策扶持力度空前,助力产业发展 (12)

三、电子产品金属机壳化趋势形成 (15)

1、CNC金属机壳市场渗透率在未来两年将快速攀升 (15)

2、CNC金属机壳颇具市场空间,发展前景看好 (17)

四、国内中高端连接器市场前景广阔 (19)

1、连接器产品及应用领域介绍 (19)

2、连接器市场现状及前景 (21)

(1)全球连接器市场集中度高,竞争格局稳定 (21)

(2)中国连接器市场供需结构失衡,未来高端产品供应比例将提升 (23)

①中国已成为全球最大的连接器市场 (23)

②国内连接器厂商正积极向中高端领域拓展 (24)

五、重点公司简况 (26)

1、上海新阳:电子化学品龙头企业,新产品即将放量 (26)

2、华天科技:指纹识别+先进封装,前景光明 (27)

3、长盈精密:金属机壳主流趋势确定,持续看好公司中长期发展 (28)

4、立讯精密:内涵增长&外延扩张共同驱动公司持续成长 (29)

5、中航光电:集成类业务打开未来成长空间 (30)。

2014-2015年电子行业分析报告

2014-2015年电子行业分析报告2014年11月目录一、行业增速可能回落 (4)1、全球半导体产业景气周期临近结束 (4)2、A股电子行业业绩增速下滑 (4)3、细分行业中半导体和LED态势较好 (5)二、投资机遇更多看产业发展方向 (6)1、消费电子需求增速下滑 (7)2、重大事件蕴涵的投资线索 (7)三、新技术新材料:关注指纹识别、金属机壳、蓝宝石 (10)1、指纹识别受益于移动支付大潮 (10)2、金属机壳趋势确定 (11)3、蓝宝石关注工艺改进 (14)四、集成电路:关注跨越式发展机遇 (15)1、行业发展空间巨大 (15)2、各方面条件逐步成熟 (16)(1)我国IC行业进步明显 (17)(2)基数大、层次高,人才的数量和结构俱佳 (18)(3)政策力度空前,资金投入巨大 (19)3、海外并购不断、进入跨越式发展阶段 (21)五、LED:关注小间距显示爆发 (22)1、照明接力背光驱动行业增长 (22)2、小间距LED显示具有爆发力 (23)六、物联网:应用落地、关注传感器和芯片 (24)1、可穿戴设备市场将快速成长 (25)2、智能家居单品先行 (27)七、重点板块 (28)一、行业增速可能回落1、全球半导体产业景气周期临近结束全球半导体产业在2012 年触底后逐渐复苏,已经保持较长的景气周期。

从销售额看,目前仍保持10%左右的增速,而北美半导体设备商订单出货比(BB值),自2013 年1 月回升到荣枯线1 之上以来,已经有近两年时间,从以往的周期来看,景气度有可能逐渐切换,而9 月份的BB 值跌破1,创下近两年来的低点,是一个需要警惕的信号。

2、A股电子行业业绩增速下滑今年以来,申万电子行业指数上涨19.48%,而同期上证指数上涨了19.32%,基本持平。

从申万23个一级子行业的横向对比看,年初以来电子行业在各子行业中排名第16。

2014电子行业分析报告

2014电子行业分析报告2014年是电子行业发展的关键一年,本报告将对2014年电子行业进行全面的分析。

一、市场规模根据数据统计,2014年中国电子行业市场规模达到了5.8万亿元人民币,同比增长了9.3%。

其中,消费电子类产品占据了电子行业总销售额的一半以上。

尤其是智能手机、平板电脑等移动设备的销售量大幅增长,成为电子行业市场的主要推动力。

二、行业竞争形势2014年电子行业竞争激烈,尤其是智能手机市场的竞争更加激烈。

苹果、三星等国际品牌一直保持着市场份额的领先,而国内品牌小米、华为等快速崛起,成为重要的竞争对手。

此外,国内的电子制造企业也在技术创新和产品质量上取得了很大进步,竞争逐渐加剧。

三、技术创新2014年电子行业在技术创新方面取得了显著的进展。

智能手机、平板电脑等移动设备的功能不断强大,变得更加智能化。

同时,显示技术、通信技术、芯片技术等方面也取得了重要突破,为电子行业的发展带来了新的机遇和挑战。

四、市场前景从2014年电子行业市场表现来看,未来的市场前景仍然较为乐观。

随着全球经济的回暖和技术创新的推动,电子产品的市场需求将继续增长。

尤其是智能家居、物联网等新兴领域的快速发展将为电子行业带来新一轮的增长机会。

需要注意的是,虽然电子行业市场前景较好,但也面临着一些挑战和风险。

比如,竞争加剧可能导致产品价格下降,进而影响企业利润。

同时,国际市场的不确定性和技术变革的风险也需要加以关注。

综上所述,2014年电子行业市场规模增长迅速,竞争激烈,技术创新持续推动行业发展。

未来,电子行业依然具有较好的市场前景。

然而,企业需要密切关注市场变化和技术趋势,不断提升竞争力,才能在激烈的市场竞争中脱颖而出。

半导体行业历史估值

半导体行业历史估值半导体行业历史估值的发展经历了多个阶段,每个阶段都有其独特的特点和影响。

以下将从人类视角出发,以情感化的叙述方式,向读者介绍半导体行业历史估值的演变过程。

第一个阶段可以追溯到20世纪中叶,当时半导体行业还处于起步阶段。

人们对于半导体技术的认识和了解有限,因此对其估值也相对较低。

当时,半导体行业被认为是一个新兴行业,但并没有引起太多人的关注。

随着时间的推移,半导体技术的发展进入了第二个阶段。

20世纪70年代末到80年代初,半导体行业经历了一次技术革新,尤其是微处理器的出现,给整个行业带来了巨大的变革。

这一次技术革新使得半导体行业的估值开始上升,投资者开始看好其未来的发展潜力。

随着半导体技术的进一步发展,半导体行业的估值也逐渐提升。

在第三个阶段,20世纪90年代到21世纪初,半导体行业开始迎来了一个全新的机遇窗口。

随着电子产品的普及和信息技术的快速发展,半导体行业的市场需求大幅增加,伴随着市场扩大,半导体行业的估值也水涨船高。

然而,半导体行业的发展并非一帆风顺。

在第四个阶段,全球金融危机的爆发给半导体行业带来了巨大的冲击。

投资者信心受挫,市场需求急剧下降,半导体行业的估值也开始经历一段时间的低迷。

随后,半导体行业进入了第五个阶段。

随着科技创新的不断推进,半导体行业又迎来了新的机遇。

人工智能、物联网、5G等新兴技术的兴起,为半导体行业提供了新的增长点。

投资者们重新看好半导体行业的前景,估值逐渐回升。

总的来说,半导体行业历史估值的发展经历了起步、技术革新、市场拓展、低迷和新兴五个阶段。

每个阶段都有其特定的背景和影响因素。

半导体行业的估值在不同阶段受到技术创新、市场需求、投资者信心等多重因素的影响。

通过对这些阶段的描述,我们可以更好地理解半导体行业历史估值的变迁,以及其中的机遇与挑战。

2014年信息技术行业投资分析报告

2014年信息技术行业投资分析报告2014年1月目录一、电子信息技术行业整体表现出色 (3)二、信息技术产业蓬勃发展,创新与政策推动是主线 (3)三、把握主题性投资机会 (5)1、智慧城市:智能交通和医疗信息化是当前重点 (5)(1)智能交通 (7)(2)医疗信息化 (8)2、国安委设立,信息安全建设有望加速发展 (9)(1)软件和服务信息安全 (9)(2)北斗导航产业 (10)(3)芯片国产化 (12)3、4G牌照发放,产业进入全面建设期 (13)4、移动互联:产业升级与应用创新打开成长空间 (14)5、金融信息化:行业变革带来市场需求 (16)四、投资思路 (17)1、行业估值 (17)2、关注主题及企业 (18)一、电子信息技术行业整体表现出色2014年(截止12月06日)计算机板块上涨69.49%,电子板块上涨41.21%,通信板块上涨51.18%,同期沪深300下跌2.86%,创业板指数上涨71.09%。

计算机板块在所有中信一级行业中涨幅位列第2,仅次于传媒行业。

电子和通信板块则排在第3位和第4位。

二、信息技术产业蓬勃发展,创新与政策推动是主线信息技术产业以计算机技术和信息技术为基础,主要包括电子计算机工业、通信设备制造业、软件工业和消费电子工业等行业和部门,含义较为广泛。

新型信息化建设既是我国“新四化”的目标之一,也是实现新型工业化、城镇化和农业现代化的重要推动力。

信息技术产业的发展对于我国经济结构转型具有重要意义,作为我国经济发展中的朝阳产业,将成为重要的新的经济增长点。

电子信息产业具有传统产业难以比拟的增量效应和乘数效应,对于其他产业具有很高的渗透性。

近年来电子信息产业亮点频现,正处于蓬勃发展的时期。

我们认为,可以通过两条主线来发掘电子信息产业的主题性投资机会。

创新是一切行业不断向前发展的原动力,电子信息技术产业更是如此。

创新分为两个方面,一是技术创新,带动相关产业升级,获得新的发展空间;二是应用模式的创新,打开更加广阔的市场空间。

2014年电子元器件行业分析报告

2014年电子元器件行业分析报告2014年3月目录一、2012年电子元器件行业行情回顾 (3)二、电子行业上游景气度平淡,下游需求冷暖不一 (4)1、先行指标显示景气度平淡 (4)2、下游需求总量下滑,智能终端风景独好 (5)(1)PC 增长停滞,平板异军突起 (5)(2)手机销量同比衰退,智能机有亮点 (7)(3)电视市场增速趋缓,智能电视渗透率攀升 (8)三、市场结构性变化下的智能终端产业链 (9)1、智能移动终端软硬件门槛明显降低,呈现两极分化趋势 (10)(1)高端市场:苹果优势仍存,但在逐渐减弱 (11)(2)中低端智能移动终端快速向新兴市场下沉 (12)2、苹果筹谋“最后一屏”有望引爆智能电视需求 (13)(1)智能电视首先带动芯片需求增长 (14)(2)语音控制推动高品质电声器件需求 (15)(3)体感操作基于影像识别,光学器件是关键 (17)四、投资策略及重点公司分析 (18)1、行业判断 (18)(1)基本面:成长股有望从下游消费电子增长中获益,周期股尚需时机 (18)(2)估值:PE 低于历史均值,溢价率有所回落 (19)2、投资策略 (20)3、重点公司 (21)(1)歌尔声学(002241):无新业务不富,无大客户不稳 (21)(2)欧菲光(002456):垂直一体化布局,成本优势明显 (23)(3)水晶光电(002273):产品组合优化,新品市场开拓 (24)五、主要风险 (25)一、2012年电子元器件行业行情回顾2012 年年初以来,A 股电子行业上涨1.13%(截至12 月19 日),年度表现位于中信29 个一级行业的第10 位。

同期上证综指下跌1.69%,沪深300 上涨1.08%,电子板块走势强于大盘。

但全年一波三折:在2011 年连续四个季度大幅跑输大盘之后,今年一季度为行业景气度的低点,电子板块仍然弱于大盘。

二、三季度,电子板块明显跑赢大盘。

但是9 月-12 月初的调整中,电子板块由于溢价率相对全部A 股仍然较高,跌幅居前。

2014年电子元器件行业分析报告

2014年电子元器件行业分析报告2014年10月目录一、电子元器件:电子全球化浪潮下的中国赢家 (4)1、中国电子厂商在全球重要性逐步提升 (5)2、非消费电子:安防行业增速稳定,中国厂商携规模与技术优势胜出 (5)3、消费电子:金属机壳景气度高,中国厂商受益于非苹品牌供给缺口 (6)二、非消费电子:安防行业增速稳定,中国厂商携规模与技术优势胜出 (7)1、中国龙头厂商全球排名领先 (7)2、中国厂商全球领先源于:中国是全球最大单一市场,CAGR=17.5% (8)(1)中国市场持续成长,重要性不断提升 (8)(2)国家安全红利驱动中国安防不断增长 (9)(3)发展趋势:行业竞争加剧,市场集中度逐步上升 (10)3、海外市场份额目前仍低、但在持续扩张中 (11)(1)海外市场约是中国的2 倍大,CAGR=8.1% (11)(2)海外市场相当分散,需要不同的策略逐一突破 (11)4、中国安防公司海外攻城略地三部曲 (12)(1)提供高性价比产品 (12)(2)积极布局海外销售渠道 (13)(3)海外OEM厂商逐渐回流 (14)三、消费电子:金属化潮流席卷而来,中国厂商受益于非苹品牌供给缺口 (15)1、金属机壳以往渗透率低,今后需求蓄势待发 (15)(1)智能手机“大屏幕+八核+轻薄化”趋势提升渗透率 (17)(2)苹果引领外观潮流,非苹品牌采用金属机壳比率逐步上升 (18)2、产能扩张有限与高行业壁垒使得出现供过于求概率较低 (20)(1)CNC产能扩张有限,行业集中度较高 (20)(2)规模和技术要求带来高行业壁垒 (21)3、中国厂商受益于非苹品牌的CNC供给缺口 (22)(1)非苹品牌金属结构件放量 (22)(2)中国厂商产能扩张速度远高于行业平均 (23)四、重点企业简况 (24)1、信利国际:电子元器件制造领先,上半年修正四季随4G 向好 (24)2、光迅科技:“光”通讯照亮高速网络之路,买入未来行业龙头 (25)3、海康威视:跻身全球一线的安防龙头,业绩增长无虞 (26)4、大华股份:转型方案商仍在进行中 (27)5、长盈精密:国内金属结构件先行者,金属化浪潮的直接受益标的 (29)。

半导体行业历史估值

半导体行业的历史估值情况可以从不同时间段和不同市场环境下来分析。

以下提供一个大致的概述,具体数据可能因时间、市场和公司而异。

1. 初创期:在半导体行业的初创期,公司通常处于研发阶段,产品尚未商业化,因此估值主要基于未来预期和市场情绪。

这个阶段的估值方法包括天使投资、A轮、B轮等,这些通常以公司的团队、技术、市场前景、商业模式等因素为基础进行估值。

2. 成长期:进入成长期,半导体公司开始推出少量产品并进行商业化,营收和利润开始增长。

这时候,市场会对公司的增长潜力、市场份额、技术优势等因素进行评估,常见的估值方法有市盈率法和倍数法等。

3. 成熟期:当半导体公司进入成熟期,其产品线和市场地位相对稳定,营收和利润也相对稳定。

这时候,市场可能会采用相对估值法,基于行业内可比公司的业绩和估值进行比较。

另外,考虑到半导体行业的特殊性,如研发投入大、周期长、技术更新快等特点,其估值也会受到技术进步、市场趋势、宏观经济等因素的影响。

同时,半导体行业还涉及到知识产权、法规政策、国际贸易等复杂因素,也会影响其估值。

总的来说,半导体行业的历史估值情况是动态变化的,受到公司发展阶段、市场环境、政策法规、技术趋势等多种因素的影响。

投资者在评估半导体公司的估值时,需要综合考虑这些因素,并寻求专业机构的意见。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

证券代码证券名称市销率(PS,TTM)[交易日期] 最新[TTM基准日] 报表截止日期市盈率(PE,TTM)[交易日期]最新[TTM基准日]报表截止日期预测市盈率(PE,最新预测)[年度]2014预测PEG值[年度]2014[交易日期] 最新总市值[交易日期] 最新[单位] 元600288.SH大恒科技0.9889197.6558----3,485,664,000.0000 600203.SH福日电子 1.036727.353034.9171-3.64982,409,283,166.6400 002045.SZ国光电器 1.105329.634619.33570.45752,242,943,520.0000 600183.SH生益科技 1.136113.109714.6216-2.60327,698,528,948.9000 300083.SZ劲胜精密 1.153530.712820.65090.40923,961,676,496.0000 002119.SZ康强电子 1.1609100.7179----1,459,896,000.0000 002636.SZ金安国纪 1.268998.1289----2,956,800,000.0000 200020.SZ深华发B 1.3056-124.8717----829,229,271.6972 002141.SZ蓉胜超微 1.3099238.2736----1,302,318,080.0000 600667.SH太极实业 1.32553,349.455314.61020.00545,134,392,112.3200 600584.SH长电科技 1.3569632.256630.76660.01547,174,853,660.1000 000050.SZ深天马A 1.532141.555325.13810.25707,137,772,125.0000 200725.SZ京东方B 1.561719.8920----52,795,641,042.6390 002289.SZ宇顺电子 1.56981,939.252617.47580.01032,533,995,987.0300 002463.SZ沪电股份 1.650834.9167----5,050,381,952.3200 000823.SZ超声电子 1.708240.144121.94230.20086,126,782,060.0000 002055.SZ得润电子 1.710130.804919.77670.35373,784,495,290.4000 000636.SZ风华高科 1.712443.9397----3,978,830,230.1600 002369.SZ卓翼科技 1.729045.404325.32920.27894,329,600,000.0000 000733.SZ振华科技 1.745949.383831.27220.43195,364,581,551.7400 000049.SZ德赛电池 1.795940.379628.18890.59478,560,716,395.4000 200541.SZ粤照明B 1.800818.8671----4,828,073,033.3758 002456.SZ欧菲光 1.807631.259520.35300.290819,765,900,000.0000 601231.SH环旭电子 1.994251.092432.96590.626428,388,969,856.0600 002139.SZ拓邦股份 2.094250.101629.25960.36502,135,952,000.0000 000727.SZ华东科技 2.106656.7775----1,749,096,323.7200 600363.SH联创光电 2.121322.098618.77150.95533,547,814,000.0000 600651.SH飞乐音响 2.160197.4823----4,596,986,234.4200 002056.SZ横店东磁 2.168725.284622.0158 1.08667,396,200,000.0000 002547.SZ春兴精工 2.174778.765418.74580.04333,141,040,000.0000 000725.SZ京东方A 2.254728.719822.35660.498276,225,617,159.8400 300128.SZ锦富新材 2.342948.775423.31750.18665,085,695,920.0000 600071.SH凤凰光学 2.4201-66.2363----1,826,163,186.6400 300232.SZ洲明科技 2.475860.287830.08490.28582,036,033,186.0000 002185.SZ华天科技 2.547931.537324.14760.59646,756,637,906.2000 002179.SZ中航光电 2.559828.030723.01590.82397,197,735,503.6400 600360.SH华微电子 2.572473.8342----3,269,694,400.0000 002156.SZ通富微电 2.608262.4270----4,815,512,395.2000 000536.SZ华映科技 2.650151.786342.6477 1.929116,181,399,988.6000 300207.SZ欣旺达 2.666280.747936.59970.29486,647,680,000.0000 002384.SZ东山精密 2.8716347.3336----7,925,760,000.0000 002005.SZ德豪润达 2.9688-135.064829.44830.00839,471,168,000.0000 600654.SH飞乐股份 2.980152.6850----6,025,244,368.9200600261.SH阳光照明 3.119641.324525.81960.367810,184,081,882.4000 002189.SZ利达光电 3.1287132.8097----1,998,377,200.0000 002402.SZ和而泰 3.155664.582928.88700.19882,492,745,750.0000 900901.SH仪电B股 3.204128.3949----3,509,689,087.0335 002106.SZ莱宝高科 3.3095119.564523.59550.06347,411,069,680.0000 300241.SZ瑞丰光电 3.335143.824429.80780.68752,418,791,537.8800 002025.SZ航天电器 3.357126.530820.34420.58734,811,400,000.0000 000541.SZ佛山照明 3.368835.295722.88580.40359,032,143,366.3500 002134.SZ*ST普林 3.3693-41.0025----1,728,323,869.0400 000020.SZ深华发A 3.3751-322.7892----2,143,530,488.3900 002137.SZ实益达 3.4698-10.2973----1,957,413,262.0000 002660.SZ茂硕电源 3.4910131.763328.85000.13632,240,606,400.0000 300279.SZ和晶科技 3.5022103.958943.85710.31921,842,000,000.0000 002449.SZ国星光电 3.513634.9889----4,042,000,000.0000 002436.SZ兴森科技 3.678244.216427.67710.41255,294,580,000.0000 300301.SZ长方照明 3.7115129.222331.17050.11113,261,252,800.0000 002288.SZ超华科技 3.850091.009873.0570 3.84724,005,717,344.6400 002241.SZ歌尔声学 3.854229.575420.54990.400440,633,569,767.7800 300340.SZ科恒股份 3.94312,119.4964----1,476,000,000.0000 000988.SZ华工科技 3.9860120.407125.94230.05727,583,402,538.3200 002129.SZ中环股份 4.0196174.467476.78540.383616,513,434,509.5500 600460.SH士兰微 4.146354.254138.46160.64037,096,385,920.0000 002008.SZ大族激光 4.212735.173826.30530.962118,382,867,212.4600 002654.SZ万润科技 4.436945.8491----1,972,960,000.0000 002638.SZ勤上光电 4.441151.599430.66940.49385,170,446,000.0000 002475.SZ立讯精密 4.496660.383238.36370.490823,223,677,400.0000 002076.SZ雪莱特 4.5003111.7939----1,686,076,685.4000 002484.SZ江海股份 4.507937.759329.60680.85095,155,072,000.0000 300328.SZ宜安科技 4.804350.281628.68660.56242,152,640,000.0000 600563.SH法拉电子 4.875922.442120.0248 1.11946,756,750,000.0000 002341.SZ新纶科技 4.927262.236038.89620.64506,762,998,400.0000 300219.SZ鸿利光电 4.929057.121240.97790.77283,827,687,703.0000 002388.SZ新亚制程 4.9920225.5102----2,301,696,000.0000 600237.SH铜峰电子 5.0167-306.024457.20000.16653,228,193,911.8000 002351.SZ漫步者 5.079445.6772----3,630,900,000.0000 300131.SZ英唐智控 5.1602-207.9600----2,564,009,537.5900 300184.SZ力源信息 5.2243127.805860.03100.74191,857,928,500.0000 300115.SZ长盈精密 5.290040.183323.70930.29439,489,240,000.0000 002138.SZ顺络电子 5.311634.479225.96180.58135,662,700,687.8600 002655.SZ共达电声 5.3804251.220416.86450.01522,887,200,000.0000 300162.SZ雷曼光电 5.3989108.9490----1,956,400,000.0000 300256.SZ星星科技 5.4648-26.620448.22670.32763,398,676,950.5500 002579.SZ中京电子 5.6320213.4075----2,558,358,000.0000 300303.SZ聚飞光电 5.705033.819525.40230.60434,724,096,000.0000 300269.SZ联建光电 5.7603199.302535.65220.07393,378,793,600.0000 300014.SZ亿纬锂能 5.864238.497424.32330.38556,376,483,613.0000 300296.SZ利亚德 5.984058.641231.94010.35864,845,000,000.0000 002079.SZ苏州固锝 6.0407116.539532.82120.12764,957,485,826.4700 002504.SZ东光微电 6.2412-57.3203----1,428,557,000.0000 300327.SZ中颖电子 6.332981.496936.91280.28202,249,984,000.0000 002389.SZ南洋科技 6.9316107.542232.37480.16553,368,599,153.9200 600602.SH仪电电子7.163763.4856----7,846,989,218.5800 300046.SZ台基股份7.657842.5471----1,653,811,200.0000200413.SZ东旭B8.080020.6759----10,649,494,018.8000 002371.SZ七星电子8.186675.740138.44870.52416,871,422,000.0000 300102.SZ乾照光电8.494139.5162----3,876,300,000.0000 300088.SZ长信科技8.588138.589422.86480.345610,012,058,626.0900 300319.SZ麦捷科技8.631356.3670----1,423,644,600.0000 002512.SZ达华智能8.644258.8051----4,988,292,601.6000 002587.SZ奥拓电子8.690748.009733.08290.49182,663,170,500.0000 300331.SZ苏大维格8.8241205.362560.33800.25702,779,770,000.0000 300076.SZ GQY视讯8.93634,675.829054.00000.09262,747,520,000.0000 300078.SZ中瑞思创9.145347.202529.66160.47804,123,850,000.0000 600703.SH三安光电9.270932.963325.29540.650836,390,844,120.8200 002161.SZ远望谷9.3500900.132418.93400.03334,948,977,006.0000 300220.SZ金运激光9.5195219.5109100.54550.85841,548,400,000.0000 002188.SZ新嘉联9.6096108.3913----1,414,920,000.0000 002199.SZ东晶电子9.6248254.994154.6458 1.70662,301,067,954.3500 002273.SZ水晶光电10.155655.835333.31480.42066,831,374,550.0000 300139.SZ福星晓程10.499144.377827.72940.43282,975,640,000.0000 002635.SZ安洁科技11.562052.730826.21240.32196,779,573,500.0000 300282.SZ汇冠股份11.6730-117.6155----1,657,300,944.0000 002222.SZ福晶科技11.888152.0928----2,140,350,000.0000 600171.SH上海贝岭11.9260275.545683.33330.83196,738,077,730.0000 300227.SZ光韵达12.0673128.312055.23820.45642,204,694,000.0000 300323.SZ华灿光电14.6754-492.398544.51950.02855,604,000,000.0000 002049.SZ同方国芯15.229151.927638.7806 1.017314,597,006,220.2400 000413.SZ东旭光电16.566442.391630.42520.322521,834,540,000.0000 300183.SZ东软载波16.689037.471922.56140.41798,205,097,915.4400 300053.SZ欧比特16.977391.4703----2,478,000,000.0000 002214.SZ大立科技17.1578123.055459.16500.43694,717,386,659.8100 300077.SZ国民技术17.329110,807.962668.86080.03097,507,200,000.0000 603005.SH晶方科技17.634653.625743.3432 1.36598,777,706,097.6000 002618.SZ丹邦科技17.7235104.830542.55780.29935,402,491,200.0000 600800.SH天津磁卡18.7659-87.4247----3,343,652,627.0900 600206.SH有研新材21.9712-494.097494.65840.01998,849,111,402.6000 000532.SZ力合股份23.4491100.4650----4,998,270,930.0000 300346.SZ南大光电24.628660.4752----3,172,037,000.0000 600707.SH彩虹股份25.777578.251147.40460.77145,724,607,235.7600 002414.SZ高德红外26.9208164.787584.09480.91099,948,000,000.0000 300223.SZ北京君正34.3518152.180359.84940.61433,021,200,000.0000数据来源:同花顺iFinD企业倍数(EV2/EBITDA)[交易日期]最新30.682717.888915.281710.121917.032316.643137.793362.168028.41437.784411.20729.26096.620427.754314.198814.581417.635317.066023.920920.192523.564318.556120.590230.620727.306217.855716.202831.533612.568527.67966.620429.2896273.813127.600615.212618.042415.140913.642019.056545.523946.499023.753032.237743.9016 29.8197 29.1857 16.4169 18.5561 138.3204 62.1680 -12.9142 70.8512 51.5504 18.1248 24.2043 40.0920 27.3936 20.5577 226.4309 36.2843 36.225521.567122.9880 26.8685 22.2964 35.0415 38.0125 22.6706 26.5388 15.2320 35.4357 32.6438 76.9683 27.8788 29.2507 62.1164 90.8820 22.1170 22.6006 51.8422 39.8679 -31.1384 84.8317 27.0176 90.1277 27.4616 46.9890 49.838457.565758.5983 39.0622 43.9016 21.647524.305740.272031.853944.6228117.1833224.178839.807717.790955.151785.937254.115426.004234.368433.638836.8486-439.204227.3239108.294542.883855.270142.252840.385832.234449.396370.4809 -1,635.866633.744238.6465-360.2710120.228942.561559.652243.9493133.1964377.5652。