离散选择模型

离散选择模型

Yi 0 1GPAi 2 INCOMEi ui

其中:

1 Yi 0

第i个学生拿到学士学位后三年内去读研 该生三年内未去读研

GPA=第i个学生本科平均成绩 INCOME=第i个学生家庭年收入(单位:千美元)

设回归结果如下(所有系数值均在10%水平统计上显著):

ˆ Yi 0.7 0.4GPAi 0.002 INCOMEi

yi 0 yi 1

函数可以简化为:

L (1 F ( X ))1 yi F ( X ) yi

yi 1

对方程左右取对数我们便得到:

ln L [ yi ln F ( X ) (1 yi ) ln(1 F ( X ))]

i 1

n

似然函数为

fi ln L n yi fi [ (1 yi ) ]xi 0 Fi 1 Fi i 1

Pr ob(Y 1 X ) X F ( X ) f ( X ) X

因此我们在遇到二元响应模型时,估计出参数我们不能盲目的 将其解释为:解释变量变动一个单位,相对应的因变量变化参 数个单位。

为了解决偏效应的问题我们引入调整因子的概念。 在上式中的 f ( X ) 我们 便称为比例因子或调整因子,它与全部 的解释变量有关,为了方便起见,我们要找一个适用于模型所有 斜率的调整因子。有两种方法可以解决: (1)用解释变量的观测值计算偏效应的表达式,调整因子为:

四、二元选择模型的估计

1.除了LPM模型以外,二元选择模型的估计都是以极大似然法为基础 的 。由前面的讨论我们知道:

P(Y 1 X ) F ( X )

由此我们可以得到模型的似然函数为:

P(Y1 y1 ,Yn yn X ) (1 F ( X )) F ( X )

离散选择模型完整版

离散选择模型HEN system office room 【HEN16H-HENS2AHENS8Q8-HENH1688】第五章离散选择模型在初级计量经济学里,我们已经学习了解释变量是虚拟变量的情况,除此之外,在实际问题中,存在需要人们对决策与选择行为的分析与研究,这就是被解释变量为虚拟变量的情况。

我们把被解释变量是虚拟变量的线性回归模型称为离散选择模型,本章主要介绍这一类模型的估计与应用。

本章主要介绍以下内容:1、为什么会有离散选择模型。

2、二元离散选择模型的表示。

3、线性概率模型估计的缺陷。

4、Logit模型和Probit模型的建立与应用。

第一节模型的基础与对应的现象一、问题的提出在研究社会经济现象时,常常遇见一些特殊的被解释变量,其表现是选择与决策问题,是定性的,没有观测数据所对应;或者其观测到的是受某种限制的数据。

1、被解释变量是定性的选择与决策问题,可以用离散数据表示,即取值是不连续的。

例如,某一事件发生与否,分别用1和0表示;对某一建议持反对、中立和赞成5种观点,分别用0、1、2表示。

由离散数据建立的模型称为离散选择模型。

2、被解释变量取值是连续的,但取值的范围受到限制,或者将连续数据转化为类型数据。

例如,消费者购买某种商品,当消费者愿意支付的货币数量超过该商品的最低价值时,则表示为购买价格;当消费者愿意支付的货币数量低于该商品的最低价值时,则购买价格为0。

这种类型的数据成为审查数据。

再例如,在研究居民储蓄时,调查数据只有存款一万元以上的帐户,这时就不能以此代表所有居民储蓄的情况,这种数据称为截断数据。

这两种数据所建立的模型称为受限被解释变量模型。

有的时候,人们甚至更愿意将连续数据转化为上述类型数据来度量,例如,高考分数线的设置,就把高出分数线和低于分数线划分为了两类。

下面是几个离散数据的例子。

例研究家庭是否购买住房。

由于,购买住房行为要受到许多因素的影响,不仅有家庭收入、房屋价格,还有房屋的所在环境、人们的购买心理等,所以人们购买住房的心理价位很难观测到,但我们可以观察到是否购买了住房,即我们希望研究买房的可能性,即概率(1)P Y =的大小。

《离散选择模型》课件

极大似然估计法

通过最大化似然函数,估计模型 的参数值。

差分法估计法

通过对变量的差分进行估计,减 少了共线性问题的影响。

一般化估计方程法

通过建立一般化估计方程,对参 数进行估计。

离散选择模型的应用

公共交通出行方式选择

分析人们在选择公共交通出行方式时的决策行为,为政府制定交通政策提供依据。

食品品牌选择

确定性

选择结果是确定的,参与者 不受随机因素的影响。

离散选择模型的数学模型

1Байду номын сангаас

多项式Logit模型

通过对选择概率进行建模,预测参与者选择各个选项的概率。

2

二项式Logit模型

基于二项分布,预测参与者是否选择某个选项。

3

线性概率模型

使用线性回归方法,预测选择某个选项的概率。

离散选择模型的参数估计方法

离散选择模型是一种描述人们在面临离散选择时决策行为的数学模型。

2 离散选择模型的应用领域

离散选择模型被广泛应用于诸多领域,如公共交通、市场营销和行为经济学等。

离散选择模型的基本假设

可比性

各个选择项之间可以进行比 较,存在客观标准用于决策。

独立性

参与者之间的选择行为是独 立的,不受其他参与者的影 响。

《离散选择模型》PPT课 件

离散选择模型是一种用于分析人们在面临离散选择时的决策行为的统计模型。 本课件将介绍离散选择模型的定义、基本假设、数学模型、参数估计方法、 应用、不足及未来发展方向。

什么是离散选择模型

离散选择模型是一种用于研究人们在面临可选项时所作出的离散决策行为的统计模型。

1 离散选择模型的定义

将离散选择模型与其他决策模 型进行结合,以提高模型的准 确性和解释能力。

离散选择模型

六、二元选择模型的参数检验 6.1 单个系数的显著性检验

一个解释变量(对二元决策的概率)是否有显著性影响的检验,如同正态

线性回归分析的单个系数的检验类似,根据模型中的待估系数与其方差计算 z 统计量,并检验假设 H0 : βi = 0 。

6.2 总体显著性检验 由于 Logit 模型、Probit 模型是非线性的,在同时检验多个系数是否为 0 时,

33潜回归我们假设存在一个不可观察的潜在变量称为决策倾向是指标变量的连续性函数记为iy它与指标变量ix之间具有如下线性关系i1kkiiiyxxu该方程称为潜回归方程其中iu是随机扰动项1ikixx??????????1k??????????34量变临界值选取量变到多少时个体才进行选择呢

离散选择模型

郑安

是估计系数的协方差

矩阵, βˆ 是无约束模型得到的估计值。可以证明,W 渐进服从 χ 2 (k −1) 分布。

所以 W 检验只需要估计无约束模型 (2)对数似然比检验(只适用于线性约束) H0 : β2 = β3 = " = βk = 0

检验统计量: LR = −2[ln L(βˆR ) − ln L(βˆ)]

其中,ln L(βˆR ) 是约束模型的最大对数似然函数值,ln L(βˆ) 是非约束模型的最大

对数似然函数值。可以证明,在零假设下,LR 渐进服从 χ 2 (k −1) 分布。所以 LR

检验既需要估计有约束模型,又需要估计无约束模型 (3)拉格朗日乘子检验(适用于线性和非线性约束) H0 : β2 = β3 = " = βk = 0

离散选择模型起源于 Fechner 于 1860 年进行的动物条件二元反射研究。1962 年,Warner 首次应用于经济领域。20 世纪 70 和 80 年代,离散选择模型普遍应 用于经济布局、交通问题、就业问题、购买决策问题等经济决策领域的研究。 模型的估计方法主要发展于 20 世纪 80 年代初期,远远滞后于模型的应用,并 且至今还在不断改进,它属于微观计量经济学——即研究大量个人、家庭或企 业的经济信息,McFadden 因为在微观计量经济学领域的贡献而获得 2000 年诺 贝尔经济学奖。

离散选择模型和连续选择模型的比较分析

离散选择模型和连续选择模型的比较分析一、引言选择模型是指通过研究个体选择行为来预测市场需求的一种模型。

根据选择的属性是否可测,选择模型可以分为离散选择模型和连续选择模型。

离散选择模型是指选择行为的结果是分类的,例如选择是A、B还是C。

而连续选择模型是指选择行为的结果是连续的,例如选择的数量是多少。

本文将对离散选择模型和连续选择模型进行比较分析。

二、离散选择模型离散选择模型常用于解释市场需求中的离散选择行为,包括二项选择模型、多项选择模型、有序多项选择模型等。

1、二项选择模型二项选择模型常用来解释个体在两个选项之间进行选择的概率。

其模型设定为,在两个选项中,个体选择第一个选项1的概率为P,选择第二个选项2的概率为1-P,二者之和为1。

该模型假设个体根据其效用(utility)差异进行选择,即个体会选择能够获得最大效用的选项。

2、多项选择模型多项选择模型常用来解释个体在多个选项之间进行选择的概率。

其模型设定为,对于N个选项,个体选择第i个选项的概率为Pi,所有选项的概率之和为1。

该模型假设个体会选择能够获得最大效用的项,效用函数通常采用对数线性模型(Logit Model)。

3、有序多项选择模型有序多项选择模型常用来解释个体在多个选项之间进行有序选择的概率。

例如,当个体面对三个不同价格的产品时,个体有可能在选择第一价格区间的产品、第二价格区间的产品或者第三价格区间的产品。

该模型假设选择的概率是对价值的一次函数,因此需要先对选项进行排序以确定选择的顺序,然后再推导选择的概率。

三、连续选择模型连续选择模型常用于解释市场需求中的连续选择行为,包括对数线性模型、线性规划模型等。

1、对数线性模型对数线性模型是一种常用的连续选择模型。

它假设个体的效用函数是一个对数线性函数,其中因变量是一个连续变量,例如价格、数量等。

对数函数可以将效用函数转化为线性形式,从而便于分析。

2、线性规划模型线性规划模型是一种常用的数学优化模型,用于解决连续选择问题。

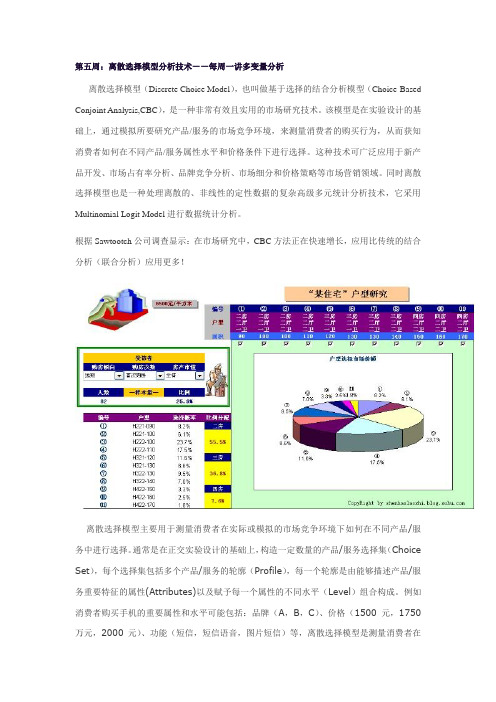

第五周:离散选择模型分析技术——每周一讲多变量分析

第五周:离散选择模型分析技术——每周一讲多变量分析离散选择模型(Discrete Choice Model),也叫做基于选择的结合分析模型(Choice-Based Conjoint Analysis,CBC),是一种非常有效且实用的市场研究技术。

该模型是在实验设计的基础上,通过模拟所要研究产品/服务的市场竞争环境,来测量消费者的购买行为,从而获知消费者如何在不同产品/服务属性水平和价格条件下进行选择。

这种技术可广泛应用于新产品开发、市场占有率分析、品牌竞争分析、市场细分和价格策略等市场营销领域。

同时离散选择模型也是一种处理离散的、非线性的定性数据的复杂高级多元统计分析技术,它采用Multinomial Logit Model进行数据统计分析。

根据Sawtootch公司调查显示:在市场研究中,CBC方法正在快速增长,应用比传统的结合分析(联合分析)应用更多!离散选择模型主要用于测量消费者在实际或模拟的市场竞争环境下如何在不同产品/服务中进行选择。

通常是在正交实验设计的基础上,构造一定数量的产品/服务选择集(Choice Set),每个选择集包括多个产品/服务的轮廓(Profile),每一个轮廓是由能够描述产品/服务重要特征的属性(Attributes)以及赋予每一个属性的不同水平(Level)组合构成。

例如消费者购买手机的重要属性和水平可能包括:品牌(A,B,C)、价格(1500元,1750万元,2000元)、功能(短信,短信语音,图片短信)等,离散选择模型是测量消费者在给出不同的产品价格、功能条件下是选择购买品牌A,还是品牌B或者品牌C,还是什么都不选择。

离散选择模型的一个重要的假定是:消费者是根据构成产品/服务的多个属性来进行理解和作选择判断;另一个基本假定是:消费者的选择行为要比偏好行为更接近现实情况。

它与传统的全轮廓结合分析(Full Profiles Conjoint Analysis)都是在全轮廓的基础上采用分解的方法测量消费者对某一轮廓(产品)的选择与偏好,对构成该轮廓的多个属性和水平的选择与偏好,用效用值(Utilities)来描述。

离散选择模型举例12.2 精品

一.二元离散选择模型1.二元响应模型(Binary response model)我们往往关心响应概率()()()()z G x x G x y x y k k =+++=E ==P βββ...1110,其中x 表示各种影响因素(各种解释变量,包括虚拟变量)。

根据不同的函数形式可以分为下面三类模型:线性概率模型(Linear probability model ,LPM )、对数单位模型(logit )、概率单位模型(probit):三种模型估计的系数大约有以下的关系:LPM probit probit it ββββ5.2,6.1log ==2.偏效应(1)如果解释变量是一个连续型变量,那么他对p(x)=p(y=1|x)的偏效应可以通过求下面的偏导数得出来:()()()()dzz dG z g x g x x p j j =+=∂∂,0βββ,偏效应的符号和该解释变量对应的系数的符号一致;两个解释变量偏效应之比等于它们各自的估计系数之比。

(2)如果解释变量是一个离散性变量,则k x 从k c 变化到k c +1时对概率的影响大小为:()()()k k k k c x G c x G ββββββ+++-++++...1 (110110)上面的其他解释变量的取值往往取其平均值。

3.估计方法与约束检验极大似然估计;三种常见的大样本检验:拉格朗日乘数检验、wald 检验、似然比检验。

4.Stata 程序语法(以Probit 为例)probit depvar [indepvars] [weight] [if exp] [in range] [, level(#) nocoef noconstant robust cluster(varname) score(newvar) asis offset(varname) maximize_options ] predict [type] newvarname [if exp] [in range] [, statistic rules asif nooffset ] where statistic isp predicted probability of a positive outcome; the default xb linear predictionstdp standard error of the prediction二.具体的例子1.数据:美国1988年的CPS 数据2.模型:估计成为工会成员的可能性,模型形式如下:参加工会的概率=F(潜在经验potexp 、经验的平方项potexp2、受教育年限grade 、婚否married 、工会化程度high);解释变量:Potexp=年龄-受教育年限-5; grade=完成的受教育年限; married :1表示婚,0未婚;high :1表示高度工会化的行业,否则为0。

离散选择模型解释

离散选择模型解释离散选择模型,听起来是不是有点高大上,有点让人摸不着头脑?其实啊,它没那么神秘!咱们先来说说啥是离散选择模型。

就好比你去逛街买衣服,面对一排五颜六色、款式各异的衣服,你只能选一件。

这时候你的选择就是离散的,要么选这件,要么选那件,不可能同时选好几件穿在身上。

离散选择模型就是研究像这样的选择行为的。

比如说,你要出门旅游,有几个目的地可以选:海边、山区、城市。

那影响你最终决定的因素可能有很多,比如海边风景美但可能人多;山区空气好但交通不太方便;城市热闹但消费高。

离散选择模型就能帮我们分析这些因素是怎么影响你的最终决定的。

这就好像是一场内心的拔河比赛。

各种因素在你心里较着劲,有的使劲把你往海边拉,有的拼命把你往山区拽,还有的用力把你往城市推。

最后哪个因素的力量大,你就选择了对应的地方。

再举个例子,你每天早上纠结吃包子还是油条。

包子馅种类多,油条口感酥脆。

价格、营养、喜好等等都会影响你的选择。

离散选择模型就是要搞清楚这些因素到底谁占了上风,让你做出了决定。

你想想,要是商家能搞懂消费者在他们的产品里是怎么做出离散选择的,那他们不就能更好地迎合消费者的需求,赚更多的钱啦?反过来,政府也能通过这个模型了解大家对公共服务的选择偏好,从而提供更合大家心意的服务。

离散选择模型可不只是在经济领域有用哦。

比如说交通规划,是修地铁还是建公交专线?教育方面,是选择传统教学还是在线课程?甚至在医疗领域,选择哪种治疗方案,都能通过这个模型来分析。

所以说,离散选择模型就像是一个神奇的透视镜,能让我们看清那些看似随机的选择背后隐藏的规律和影响因素。

它能帮助我们做出更明智的决策,无论是个人生活中的小选择,还是社会发展中的大决策。

你说,这么有用的模型,咱能不好好研究研究,好好利用利用吗?。

离散选择模型步骤

离散选择模型步骤离散选择模型是一种决策分析方法,用于在给定的有限选项中选择最佳决策。

它在经济学、管理学、工程学等领域得到广泛应用。

本文将介绍离散选择模型的主要步骤。

1. 确定决策问题:首先,需要明确决策问题的目标和限制条件。

决策问题可以是各种各样的,比如选择投资项目、确定市场定价策略等。

明确问题是为了确保模型的设计和应用是有针对性的。

2. 收集决策信息:在进行决策分析之前,需要收集相关的信息和数据。

这些信息可以来自于市场调研、历史数据、专家意见等。

信息的准确性和全面性对于模型的建立和分析至关重要。

3. 确定决策变量:决策变量是指影响决策结果的因素。

在离散选择模型中,决策变量通常是一组有限的选项。

例如,在选择投资项目时,决策变量可以是不同的项目选项。

4. 制定决策准则:决策准则是指用于评估和比较不同选项的标准。

决策准则可以是单一的,也可以是多个综合考虑的因素。

常见的决策准则包括效益、成本、风险等。

5. 构建数学模型:离散选择模型可以使用多种数学方法进行建模,例如概率论、决策树、多属性决策等。

根据具体情况选择合适的方法,并建立相应的数学模型。

6. 分析决策结果:通过对模型进行求解,得到不同选项的决策结果。

分析决策结果可以包括对每个选项的评估、比较不同选项的优劣等。

还可以进行灵敏度分析,研究模型对参数变化的敏感性。

7. 做出最佳决策:根据分析结果,选择最佳决策。

最佳决策应该是在给定目标和限制条件下,使得决策准则达到最优的选项。

8. 验证和调整模型:一旦做出决策,需要验证模型的有效性,并根据实际情况对模型进行调整。

如果模型的预测结果和实际结果存在较大差异,可能需要重新收集数据或重新制定决策准则。

总结起来,离散选择模型的步骤包括确定决策问题、收集决策信息、确定决策变量、制定决策准则、构建数学模型、分析决策结果、做出最佳决策以及验证和调整模型。

通过这些步骤,可以帮助决策者更好地理解问题、分析选项,并做出科学合理的决策。

离散选择模型

在这个回归结果图中log likelihood即对数似然值,不断的试错迭代是 logit模型的估计方法,在逐步进行回归时,通过比较不同模型的-2LL 判断模型的拟合优度,选择取值更小的模型。LR chi2(4)是卡方检验 的统计量,也就是回归模型无效假设所对应的似然比检验量;其中4 为自由度,Prob>chi2 是其对应的P值,在这个估计结果显示以p=0 显著说明模型的有效性。其实这两个指标与线性回归结果中F统计量 和P值的功能是大体一致的。另外结果中的Pseudo R2是准R2,虽然 不等于R2,但可以用来检验模型对变量的解释力,因为二值选择模型 是非线性模型,无法进行平方和分解,所以没有,但是准衡量的是对 数似然函数的实际增加值占最大可能增加值的比重,所以也可以很好 的衡量模型的拟合准确度。此logit模型中拟合优度为0.1882。 coef是自变量对应的系数估计值,OLS通过t检验来检验估计量是否 显著,logit模型通过z检验来判断其显著性;通过z检验结果可以看到 此模型中系数均以p=0显著不为0。

二实验操作指导 1.选择合理模型 在Stata中将数据按照某个或某几个变量进行分类 并按这个变量获得其频数分布的命令如下: tab varlist 其中varlist表示按照其分类的变量或者变量组合。 在本实验中,打开数据文件并将数据按brand取 值分类,在Stata命令窗口中输入如下命令 use brand ,clear tab brand 读图可知brand取值有三个,分别是1,2,3。由 于所要探究的问题female和age对brand的影响, 且假定了选择各个品牌之间是相互独立的,那么 建立多值选择模型来分析问题是合理的。

二 实验内容和数据来源

本实验来自某统计资料,统计在购物时所选品牌 与性别、年龄的关系。变量主要有brand(品 牌),female(性别),age(年龄)。完整的 数据在本书附带光盘data文件夹下“brand.dta” 中。 本实验用此数据来以female和age为解释变量, brand为被解释变量,brand的取值是离散的,且 有三个取值,应建立多值选择模型进行相关分析。

10离散选择模型

• 在大多数调查中,行为回答都是分类型的: 如人们在选举时投支持支持或否决票,乘地 铁、公共汽车、或轿车,在业或失业等。

•

二元离散选择模型假设每一个个体都

面临二者挑一的选择,并且其选择依赖于

可分辨的特征。

5

• 选择结果与影响因素之间的关系: • 影响因素包括两部分:决策者的属性和备

选方案的属性。 • 对于两个方案的选择。例如,两种出行方

不是决定是否录取的重要因素。剔除D1。得Logit模型估计

结果如下:

•

pi

=

F(yi)

=

1 1e(24.73360.2 67x9i)4

32

1.2 1.0

YFLOGI

0.8

0.6

0.4

0.2

0.0

-0. 2 100

SC OR E

200

300

Logit模型预测值

400

33

• 在估计Probit模型过程中,D1的系数也没有显著性。剔除 D1,Probit模型最终估计结果是

等于0或1(见图)。

15

• 由于线性概率模型的上述缺点,希望能找到一种变换方法, (1)使解释变量xi所对应的所有预测值(概率值)都落在 (0,1)之间。

• (2)同时对于所有的xi,当xi增加时,希望yi也单调增加或 单调减少。显然累积概率分布函数F(zi) 能满足这样的要求。 采用累积正态概率分布函数的模型称作Probit模型。用正 态分布的累积概率作为Probit模型的预测概率。另外 logistic函数也能满足这样的要求。采用logistic函数的模型 称作logit模型。

Probit模型

Y -3.44

pi 0.0003

-1.43

动态离散选择模型 贝尔曼公式

动态离散选择模型贝尔曼公式

动态离散选择模型通常指的是使用离散选择模型来处理时间序列数据中的动态选择问题。

这种模型通常用于预测在给定一系列选项(例如,不同产品或服务)中,决策者在不同时间点上的选择行为。

至于贝尔曼公式,它是以理查·贝尔曼(Richard E. Bellman)的名字命名的,是数值最优化方法中的一个必要条件,也被称为动态规划。

贝尔曼公式以一些初始选择的收益以及根据这些初始选择的结果导致的之后的决策问题的“值”,来给出一个决策问题在某一个时间点的“值”。

这样可以把一个动态规划问题离散成一系列的更简单的子问题,这就是贝尔曼优化准则。

因此,动态离散选择模型和贝尔曼公式都涉及到对时间序列数据的分析和预测,但是它们的关注点和应用领域略有不同。

动态离散选择模型主要关注决策者在给定选项下的选择行为,而贝尔曼公式则更侧重于通过一系列的子问题来求解最优解。

离散选择模型的原理与应用

离散选择模型的原理与应用1. 引言离散选择模型是一种常用的决策分析方法,广泛应用于市场调研、运输规划、投资决策等领域。

本文将介绍离散选择模型的基本原理和几种常用的模型,并探讨其在实际应用中的作用和局限性。

2. 离散选择模型的原理离散选择模型基于个体对不同选择项的偏好和决策方式进行建模,通过建立数学模型来分析个体的选择行为,并预测不同选择条件下个体的选择概率。

其基本原理可以概括为以下几个要素:2.1 选择集合离散选择模型的第一个要素是选择集合,即个体面临的可供选择的项。

选择集合可以是商品、服务、出行方式等,根据具体情况确定。

2.2 受益函数受益函数描述了个体对于每个选择项的效用或满意度。

受益函数可以使用线性函数或非线性函数来表示。

线性函数常用于描述简单选择问题,而非线性函数则更适用于复杂的选择问题。

2.3 随机效用个体的选择行为除了受益函数之外,还受到一些随机因素的影响。

离散选择模型通过引入随机效用来模拟这种随机性,通常使用正态分布或其他概率分布来表示随机效用。

2.4 选择概率选择概率是离散选择模型中的核心要素,用于预测个体做出某个选择的概率。

选择概率可以通过最大似然估计等方法来估计。

3. 常用的离散选择模型离散选择模型有多种类型,常见的包括二项式模型、多项式模型和概率模型。

以下将介绍其中几种典型的模型:3.1 二项式模型二项式模型是最简单的离散选择模型,适用于只有两个选择项的情况。

该模型基于个体对两个选择项的效用进行比较,假设个体根据效用差异做出选择。

3.2 多项式模型多项式模型适用于有多个选择项的情况。

该模型基于个体对每个选择项的效用进行比较,采用多项式对效用进行建模。

3.3 概率模型概率模型是离散选择模型的一种扩展形式,考虑了个体在做出选择时的不确定性。

该模型基于概率论的基本原理,将选择概率建模为个体特征和选择项属性之间的函数关系。

4. 离散选择模型的应用离散选择模型在实际应用中具有广泛的应用价值,以下将介绍几个常见的应用场景:4.1 市场调研离散选择模型可用于市场调研中,帮助企业了解消费者的偏好和选择行为,从而优化产品设计、定价策略等,并进行市场预测。

离散选择模型的缺点

离散选择模型的缺点

离散选择模型是一种用于预测个体在给定选择集合中做出的选

择的模型。

尽管离散选择模型在许多情况下都能够提供有用的信息,但它们也存在一些缺点。

首先,离散选择模型的一个缺点是对数据的要求比较严格。

这

种模型需要大量的数据来进行估计,并且需要数据具有一定的质量

和可靠性,否则模型的预测结果可能会出现偏差。

其次,离散选择模型在处理大规模数据时可能会面临计算复杂

度的问题。

由于这种模型通常需要对选择行为进行建模,并且需要

估计大量的参数,因此在处理大规模数据时需要消耗大量的计算资

源和时间。

此外,离散选择模型可能存在对特征的假设限制。

这些模型通

常基于一些假设,比如独立性假设、线性假设等,这些假设在某些

情况下可能会限制模型的适用性和准确性。

另外,离散选择模型可能无法很好地处理选择集合的变化。

当

选择集合发生变化时,模型的参数估计和预测结果可能会出现偏差,

因此在实际应用中需要对选择集合的变化进行及时的调整和修正。

最后,离散选择模型在解释能力上可能存在局限性。

虽然这种模型能够对选择行为进行预测,但对于预测结果的解释可能相对困难,特别是在涉及到复杂的选择行为和影响因素时。

总的来说,离散选择模型虽然在许多情况下能够提供有用的预测和分析结果,但也存在一些缺点,包括对数据的严格要求、计算复杂度高、对特征的假设限制、对选择集合变化的敏感性以及解释能力的局限性。

在实际应用中需要充分考虑这些缺点,并结合具体情况进行模型选择和分析。

stata上机实验第六讲 离散选择模型(共43张PPT)

第一页,共43页。

离散(lísàn)选择模型

1。二项选择模型 主要(zhǔyào)包括: Probit模型〔标准正态分布〕 Logit模型〔逻辑分布〕

第二页,共43页。

Logit 模型(móxíng)

Logit模型假定模型的误差项服从Logistic分布

e x iβ

第十四页,共43页。

排序选择(xuǎnzé)模型

根据GSS的调查数据,不同的家庭母亲与子 女之间的关系也不同。根据调查显示,有的 家庭母子〔女〕关系比较紧张,有的比较融 洽。变量包括:warm=关系融洽度〔0、1、2、 3〕;educ=子女接受教育的程度;age=子女 年龄(niánlíng);male=儿子;prst=职业威望; white=白人;y89=89年调查结果。分析不同 因素对母子〔女〕关系的融洽程度有何影响。

第二十三页,共43页。

nbreg daysabs langarts male 命令结果中将提供一个LR 检验, 原假设:不存在过度分散,应该使用泊松回 归(huíguī)。此时alpha=0。 备那么假设: alpha<>0,不能使用泊松回归 (huíguī)。

第二十四页,共43页。

受限因变量模型(móxíng)

第二十八页,共43页。

tobit y x1 x2 x3,ll(#) 〔变量<#的被左截断(jié duàn)〕

tobit y x1 x2 x3,ul(#)〔变量>#的被右截断(jié duàn)〕

tobit y x1 x2 x3,ll(#) ul(#)〔l同时定义下限和 上限〕

第二十九页,共43页。

利用womenwork.dta的数据进行普通OLS回 归和截取回归。被解释变量(biànliàng)为lwf 〔log of wage if working and 0 if not working〕。解释变量(biànliàng)为age〔年 龄〕, married〔婚否〕, children〔子女数〕, education〔教育年限〕。

离散选择模型分析

(4-4)

两元选择模型和多元选择模型

离散因变量是指因变量只有有限多个类别或有限多种取值。当 因变量只有两个类别或两种取值时,这种离散因变量的模型称为两 元选择模型(如例4-1)。 而当因变量有两个以上类别或两种以上取 值时,相应的离散因变量模型称为多元选择模型(例4-3)。

两元选择模型

对于两元选择模型,因变量 y i 的取值记为1或0,于是

本章讨论离散因变量模型和截取回归模型。

第二节 离散因变量模型

前二章讨论的回归模型,因变量都是连续变量,如产量、收入 和价格等。但在许多的实际问题中,所研究的因变量是离散的,或 是非数值型。对于这一类因变量,古典的回归分析方法已不完全适 用。

例 4—1

一家公司的人事部门研究高级人才是否接受招聘与招聘条件(如

于是1??最大似然估计themethodofmaximumlikelihoodiiyiniyinnxxyyyyyypl??????????????1122111????nn415probit模型的似然函数而对数似然函数1ln1lnln11????iiiiiixyxyl??????????lln?011ln11????????????????iniiiiiniiiixxxyxxxyl?????????ml??420421最大似然估计是使l或达到最大的值即满足如下的似然方程组牛顿法newtonsmethod??????????????????????????????????????????kkllllllh????????????lnlnlnlnlnln1211201202102002???417由于probit模型为非线性从而似然方程4021只能用迭代法求解

2 ln L

0

0

2 ln L

logit模型

Logit模型(Logit model,也译作"评定模型","分类评定模型",又作Logistic regression,"逻辑回归")是离散选择法模型之一,Logit 模型是最早的离散选择模型,也是目前应用最广的模型。

是社会学、生物统计学、临床、数量心理学、计量经济学、市场营销等统计实证分析的常用方法。

Logit模型(Logit模型,也翻译为“评估模型”,“分类评估模型”,也称为Logistic回归,“ logistic回归”)是离散选择方法模型之一,属于多元分析,社会学,生物统计学,临床,定量心理学,计量经济学,市场营销等统计实证分析的常用方法。

物流分配公式P(Y =1│X= x)= exp(x'β)/(1 + exp(x'β))通常通过最大似然来估计参数β。

Logit模型是最早的离散选择模型,也是使用最广泛的模型。

Logit模型首先由Luce(1959)根据IIA特性得出。

Marschark (1960)用最大效用理论证明了Logit模型的一致性。

Marley(1965)研究了模型形式与非确定效用项的分布之间的关系,证明了极值分布可以推导模型的Logit形式。

McFadden(1974)反过来证明,具有Logit形式的模型的非确定性项必须服从极值分布。

从那时起,Logit模型已在心理学,社会学,经济学和交通运输领域得到广泛使用,并且衍生并开发了其他离散选择模型以形成完整的离散选择模型系统,例如Probit模型和NL模型(Nest Logit模型)。

),混合Logit模型等。

该模型假定单个n对选择分支j的效用包括两部分:效用决定因素项和随机项:Logit模型得到广泛应用的原因主要是由于其概率表达式的显着特征,模型的快速求解速度以及便捷的应用。

当模型选择集不发生变化时,仅当每个变量的级别发生变化时(例如行进时间发生变化),就可以轻松解决新环境中每个选择分支的概率。

离散选择模型

领域里的突出贡献而获得了2000年的诺贝尔经济学奖。

离散选择模型在实际生活中的应用 例如,公共交通和私人交通的选择问题 对某种商品的购买决定问题 大学生对职业的选择问题

一、基本概念

1.变量的取值 logistic回归要求应变量(Y)取值为分类变量(两分 类或多个分类) 自变量(Xi)称为危险因素或暴露因素,可为连续变量、 等级变量、分类变量。 可有m个自变量X1, X2,… Xm

估计。

对模型* 估计之后,如何计算指定收入水平下拥有住房的概率?

回归结果如下:

. reg Lhat Source Model Residual Total Lhat x _cons x SS 7.91931987 .173522962 8.09284283 Coef. .0791661 -1.65867 df 1 8 9 MS 7.91931987 .02169037 .899204759 t 19.11 -17.32 P>|t| 0.000 0.000 Number of obs F( 1, 8) Prob > F R-squared Adj R-squared Root MSE = = = = = = 10 365.11 0.0000 0.9786 0.9759 .14728

*

二、logit模型的估计

1.一般情况下的估计 为了估计事件发生的概率之比Li,除了需要知道解释变量的数 据之外,还得知道Li的数值。此时,该如何处理?

依然以是否拥有自有住房为例进行说明,不同的收入水平下

有很多个家庭N,在这一收入水平下有n个家庭拥有自己的住房, 其余N-n个家庭没有自己的住房,那么我们就可以用事件发生的相 对频率作为事件发生概率的估计值Pi ,并利用这个估计值得到Li 。 事实上,当样本容量足够大的时候,这样的频率将是概率的良好

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

离散选择模型集团标准化工作小组 [Q8QX9QT-X8QQB8Q8-NQ8QJ8-M8QMN]第五章离散选择模型在初级计量经济学里,我们已经学习了解释变量是虚拟变量的情况,除此之外,在实际问题中,存在需要人们对决策与选择行为的分析与研究,这就是被解释变量为虚拟变量的情况。

我们把被解释变量是虚拟变量的线性回归模型称为离散选择模型,本章主要介绍这一类模型的估计与应用。

本章主要介绍以下内容:1、为什么会有离散选择模型。

2、二元离散选择模型的表示。

3、线性概率模型估计的缺陷。

4、Logit模型和Probit模型的建立与应用。

第一节模型的基础与对应的现象一、问题的提出在研究社会经济现象时,常常遇见一些特殊的被解释变量,其表现是选择与决策问题,是定性的,没有观测数据所对应;或者其观测到的是受某种限制的数据。

1、被解释变量是定性的选择与决策问题,可以用离散数据表示,即取值是不连续的。

例如,某一事件发生与否,分别用1和0表示;对某一建议持反对、中立和赞成5种观点,分别用0、1、2表示。

由离散数据建立的模型称为离散选择模型。

2、被解释变量取值是连续的,但取值的范围受到限制,或者将连续数据转化为类型数据。

例如,消费者购买某种商品,当消费者愿意支付的货币数量超过该商品的最低价值时,则表示为购买价格;当消费者愿意支付的货币数量低于该商品的最低价值时,则购买价格为0。

这种类型的数据成为审查数据。

再例如,在研究居民储蓄时,调查数据只有存款一万元以上的帐户,这时就不能以此代表所有居民储蓄的情况,这种数据称为截断数据。

这两种数据所建立的模型称为受限被解释变量模型。

有的时候,人们甚至更愿意将连续数据转化为上述类型数据来度量,例如,高考分数线的设置,就把高出分数线和低于分数线划分为了两类。

下面是几个离散数据的例子。

例研究家庭是否购买住房。

由于,购买住房行为要受到许多因素的影响,不仅有家庭收入、房屋价格,还有房屋的所在环境、人们的购买心理等,所以人们购买住房的心理价位很难观测到,但我们可以观察到是否购买了住房,即我们希望研究买房的可能性,即概率(1)P Y =的大小。

例 分析公司员工的跳槽行为。

员工是否愿意跳槽到另一家公司,取决于薪资、发展潜力等诸多因素的权衡。

员工跳槽的成本与收益是多少,我们无法知道,但我们可以观察到员工是否跳槽,即例 对某项建议进行投票。

建议对投票者的利益影响是无法知道的,但可以观察到投票者的行为只有三种,即研究投票者投什么票的可能性,即(),1,2,3P Y j j ==。

从上述被解释变量所取的离散数据看,如果变量只有两个选择,则建立的模型为二元离散选择模型,又称二元型响应模型;如果变量有多于二个的选择,则为多元选择模型。

本章主要介绍二元离散选择模型。

离散选择模型起源于Fechner 于1860年进行的动物条件二元反射研究。

1962年,Warner 首次将它应用于经济研究领域,用于研究公共交通工具和私人交通工具的选择问题。

70-80年代,离散选择模型被普遍应用于经济布局、企业选点、交通问题、就业问题、购买行为等经济决策领域的研究。

模型的估计方法主要发展于20世纪80年代初期。

(参见李子奈,高等计量经济学,清华大学出版社,2000年,第155页-第156页)二、线性概率模型对于二元选择问题,可以建立如下计量经济模型。

1、线性概率模型的概念设家庭购买住房的选择主要受到家庭的收入水平,则用如下模型表示其中,i X 为家庭的收入水平,i Y 为家庭购买住房的选择,即由于Y 是取值为0和1的随机变量,并定义取Y 值为1的概率是p ,则Y 的分布为 即随机变量Y 服从两点分布。

根据两点分布,可得Y 的数学期望为显然从而12(|)i i E Y X X p ββ=+= (5-1)上述数学模型的经济学解释是,因为选择购买住房变量取值是1,其概率是p ,并且这时对应p 的表示是一线性关系,因此,Y 在给定i X 下的条件期望()i E Y X 可解释为在给定i X 下,事件(家庭购买住房)将发生的条件概率为(1)i i P Y X =,亦即家庭选择购买住房的概率是家庭收入的一个线性函数。

我们称这一关系式为线性概率函数。

由于,Y 服从两点分布,所以,Y 的方差为 2、线性概率函数的估计及存在的问题 对线性概率函数直接运用OLS估计,会存在以下困难。

(1)随机误差项的非正态性表现表明i u 服从两点分布。

而在经典计量经济学中,假定i u 服从正态分布。

(2)i u 的异方差性。

事实上,根据i u 服从两点分布则i u 的方差为()(1)i i i Var u p p =-。

表明i p 随着i 的变动是一个变量,则i u 的方差不是一个固定常数。

(3)利用加权最小二乘法修正异方差取权数为具有同方差。

在具体估计线性概率模型时,用ˆiY 作为p 的估计来计算权数w 的估计wˆ。

3、可决系数2R 的非真实性。

由于,被解释变量Y 只取值1或0,不可能有估计的线性概率模型能很好地拟合这些点,所以,这时计算的2R 会比1小许多,在大多数例子中,2R 介于与之间。

4、0≤()i i E Y X ≤1不成立。

克服这一问题可直接从对线性概率模型的估计,求出ˆi Y ,用人工的方法定义当ˆi Y >1时,取ˆi Y =1;当ˆi Y <0时,取ˆiY =0。

但要比较好地解决这类问题,只能考虑采用新的估计方法,这就是将要介绍的Logit 模型和Probit 模型。

第二节 Logit 模型一、Logit 模型的产生1、产生Logit 模型的背景由上述介绍可知,对于线性概率模型来说,存在一些问题,有的问题尽管可以用适当的方法加以弥补,但并不完善和理想。

(1)古典假定不再成立,如存在异方差性,可用加权OLS 方法加以弥补。

(2)在线性概率模型中,对于不满足0≤()i i E Y X ≤1的情况,用人工的方法处理,即当ˆi Y >1时,取ˆiY =1 当ˆi Y <0时,取ˆiY =0 虽然能够弥补不足,但仍然具有较强的主观因素。

(3)经济意义也不能很好地得到体现。

在线性概率模型12(|)i i E Y X X p ββ=+=中,概率(1)P Y =会随着i X 的变化而线性变化,但这与实际情况通常不符。

例如购买住房,通常收入很高或很低,对于购买住房的可能性都不会有太大的影响,而当收入增加很快时,对购买住房的影响将会很大。

所以,购买住房的可能性与收入之间并不是线性关系,有可能是一种非线性关系。

2、Logit 模型的含义综合上述讨论,我们所需要的是具有如下二分性质的模型。

(1)随着i X 的减小,i p 趋近0的速度会越来越慢;反过来随着i X 的增大,i p 接近1的速度也越来越慢,而当i X 增加很快时,i p 的变化会比较快。

故i p 与i X 之间应呈非线性关系。

(2)并且由概率的属性,i p 的变化应始终在0和1之间。

因此,一个很自然的想法是采用随机变量的分布函数来表示i p 与i X 的这种非线性关系。

从几何图形看,所需要的模型有点像图那样,概率位于0与1之间,并随着i X 非线性地变化。

图 一个累积分布函数的图形形如图所示的S 型曲线,就是随机变量的一个累积分布函数(CDF )。

因此,当回归中的被解释变量是取0和1的二分变量时,并且概率值的变化与解释变量i X 之间有上述变化特征,则可用CDF 去建立回归模型。

在二分被解释变量的研究中可使用多种分布函数(Cox ,1970)来表示。

但最常用的是Logistic 分布函数和标准正态分布函数,前者导出Logit 模型,后者导出Probit 模型。

(3)Logistic 分布函数设 12()11()11i i i i z X p F z e e ββ--+===++ (5-2) 式中,12i i Z X ββ=+。

并且在该表达式中,有如下变动规律,当i Z →+∞时,1i p →;当i Z →-∞时,0i p →;当0i Z =时,12i p =。

称(5-2)式为Logistic 分布函数,它具有明显的S 型分布特征。

(4)Logit 模型以下是由Logistic 分布函数导出Logit 模型。

其中,1i ip p -为机会概率比(简称机会比,下同),即事件发生与不发生所对应的概率之比。

称(5-3)式为Logit 模型。

3、Logit 模型的特点(1)随着P 从0变到1,ln()1p p-从-∞变到∞(亦即i Z 从-∞变到∞)。

可以看出,在LPM 中概率必须在0与1之间,但对Logit 模型并不受此约束。

(2)ln()1p p-对i X 为线性函数。

(3)当ln()1p p-为正的时候,意味着随着i X 的增加,选择1的可能性也增大了。

当ln()1p p-为负的时候,随着i X 的增加,选择1的可能性将减小。

换言之,当机会比由1变到0时,ln()1p p -会变负并且在幅度上越来越大;当机会比由1变到无穷时,ln()1p p-为正,并且也会越来越大。

4、Logit 模型与线性回归模型的区别(1)Logit 模型为非线性模型,尽管等式右端看上去是线性形式,而普通回归模型是线性模型。

(2)线性回归模型研究被解释变量Y 的均值(|)i E Y X 与解释变量i X 之间的依存关系,而Logistic 分布函数研究的是事件发生的概率(1|)i P Y X =与解释变量i X 的依存关系。

(3)线性回归模型中包含随机误差项i u ,对i u 的要求是要满足基本假定,而Logistic 分布函数没有出现随机误差项,对模型没有这样的要求。

(4)在估计Logit 模型时,要求数据必须来自于随机样本,即各观测值相互独立,或者说要求样本分布与总体分布具有同一性,而对线性回归模型一般情况下并无这样严格的要求。

此外,Logit 模型与线性回归模型的一个相同的要求是,解释变量之间要无多重共线性,否则,会导致参数估计的方差变大和不稳定。

二、Logit 模型的估计为了估计Logit 模型,除了i X 外,我们还应有ln()1p p-的数值。

由于i p 只取值为1和0(即事件发生或不发生,如买房或不买房),使得ln()1p p -无意义,通常情况下,i p 没有具体的数据,所以直接对Logit 模型进行估计有困难。

这时,可有以下估计方法。

1、根据数据类型选用OLS 方法 可通过市场调查获得分组或重复数据资料,用相对频数ˆi i ir p n =作为i p 的估计。

以购买住房为例,将购买住房的情况分组,假设第i 组共有i n 个家庭,收入为i X ,其中有i r 个家庭已购买住房,其余未购买。

则收入为i X 的家庭,购买住房的频率为 将其作为i p 的估计,并代入对数机会比,有于是,样本回归函数为对上式可直接运用OLS 法估计未知参数了。