保险案例分析及大陆与香港保险差异分析

香港保险及大陆保险的区别精简版

2020/6/4

Policy

政策收紧

内地人赴港买保险已连热五年,近几年每年规模增长达50%。

主要原因如下: 1.人们的保险意识逐步的在建立和加强,内地保险市场炙手可热,从市场来看,在MDRT全 球4.3万多名会员中,来自中国的占比超过12.5%,中国已经仅次于美国,成为MDRT会员 占比第二大国家。” 2.因为理财概念的深入人心,加上人民币贬值的消息,购买保险使人民币保值促使担忧资产 缩水的人到境外去投资。

近半年以来,大陆客购买香

港保险的政策正在一步步收

紧

万一一网网制保作险收集资料 下载 门户网站 整理,未 经授权 请勿转 载转发 , 违者必究

值得注意的是: 并不是今年跑

到香港买保险的人 非常多,而是去香 港买保险的内地人

一年比一年多。

政策收紧时间表

2016年 2月4日

2016年 3月12日

2016年 3月22日

购买了香港保险,不远万里只为缴一次年费,费时间,花高额路费, 是不是会觉得麻烦并且累得慌。因此,选择保险还是就近原则会更好。

警告3:就医理赔很多不便,保诚友邦等认可医院均为1000多家, 主要集中在三甲医院。大中城市认可医院较多,部分偏远地级市和 县级地区没有认可医院。相对国内保险公司认可医院还是偏少, 由 于香港和内地的医疗判断标准存在差异,购买重疾险就存在理赔风 险。若内地人赴港买了重疾险或其他健康险后,仍在内地就医,则 通常只就医于保险公司指定的签约医院才能获得赔偿。如果产生认 定差异,内地被保险人必须要到香港去协商甚至走法律程序,聘请 香港律师。香港律师收费高昂,即便被保险人最后赢得官司,诉讼 费用也是一笔非常大的开销。更有甚者,如果最终理赔纠纷难以认 定,则会造成赔付困难,甚至拿不到赔付。

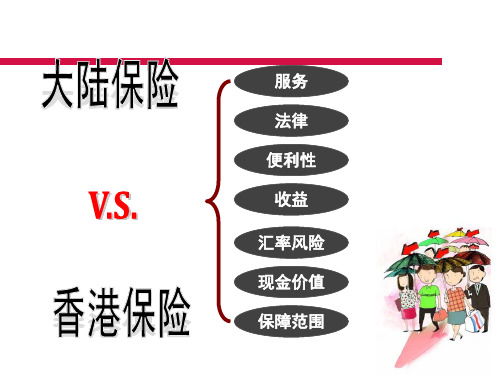

香港保险与内地保险对比分析

香港保险与内地保险对比分析【摘要】本文对香港保险与内地保险进行了对比分析。

在保险市场概况方面,香港保险市场相对成熟,拥有更多的国际保险公司和多元化的产品。

市场规模上,内地保险市场规模较大,但香港保险业在国际化方面具有优势。

监管政策方面,香港更加开放与透明,内地则更加严格与保守。

产品特点对比表明,香港保险更注重个性化定制服务,而内地更注重大众化保险产品。

在服务水平方面,香港保险公司普遍服务更专业、便捷。

发展趋势展望指出,香港保险业将继续拓展国际市场,内地保险业则将加强监管政策,提升服务水平。

建议与改进措施建议内地加强与国际接轨,香港保险公司则可以进一步提升服务水平与产品创新能力。

【关键词】香港保险,内地保险,对比分析,保险市场概况,市场规模,监管政策,产品特点,服务水平,发展趋势,建议,改进措施1. 引言1.1 香港保险与内地保险对比分析香港保险与内地保险是两个不同地区的保险市场,在发展历程、监管政策、产品特点和服务水平等方面存在着一些差异。

本文将对香港保险与内地保险进行对比分析,旨在探讨它们之间的异同点并提供一些启示。

香港保险市场以开放、国际化为特点,吸引了众多国际保险机构入驻,拥有丰富的产品线和多样化的服务。

而内地保险市场在监管政策上更加严格,产品种类相对较少,但在近年来也在不断改革和开放中。

通过比较两地市场规模、监管政策、产品特点和服务水平,可以发现各自的优势和不足之处,进一步促进双方保险行业的健康发展。

在未来的发展中,可以借鉴对方的经验和做法,共同推动保险行业的发展,提升金融保险服务水平,更好地为客户提供保障和服务。

2. 正文2.1 保险市场概况保险市场是金融市场中的一个重要组成部分,它承担着风险转移和资金配置的重要功能。

在香港和内地,保险市场都具有相当规模和活力。

香港的保险业发展历史悠久,拥有成熟的保险市场和完善的监管体系。

根据香港保险业监管局的数据显示,截至2021年底,香港拥有逾200家保险公司,总资产超过2.3万亿港币。

香港保险与内地保险对比分析

香港保险与内地保险对比分析香港作为国际金融中心,保险业长期处于发展的前沿。

而内地的保险市场也在快速增长中。

本文将从市场规模、产品种类、监管制度、投资风格等方面对香港保险与内地保险进行对比分析。

一、市场规模:香港成熟,内地发展潜力巨大香港的保险市场规模一直处于较高水平。

据香港保险业监管局数据,截至2019年底,香港的总保费收入达约4347亿港元,其中寿险保费收入为4159亿港元,非寿险保费收入为188亿港元。

总保费收入位居全球第17位。

内地的保险市场规模虽然较低,但快速增长。

根据中国保险行业协会公布的数据,2019年,内地保险行业保费收入达到4.5万亿元人民币左右,同比增长近14%,位居全球第二。

总体来看,香港的保险市场规模较大,但内地的发展潜力非常巨大。

二、产品种类:香港多元化,内地规范化香港的保险产品种类较为多元化,尤其是投资型保险和医疗保险市场规模较大。

其中,投资型保险产品多样性较高,包括万能保险、单价值连结保险、指数连结保险、对冲基金连结保险等。

内地的保险市场主要以传统的寿险和非寿险为主,产品种类相对较少。

但随着互联网金融的发展,内地的保险产品越来越多元化。

短期健康险、重疾险、少儿险等保险产品也越来越受到大众追捧。

总体来看,香港的保险产品种类较多元化,而内地的保险市场规范化程度较高。

随着内地监管力度的加强和政策的推动,内地保险市场也将逐渐呈现多元化发展趋势。

三、监管制度:香港独立自主,内地提供严格监管香港的保险业监管制度独立自主,由香港保险业监管局负责监管。

香港保险业监管局定期公布保险公司的财务状况和监管新政策,保障消费者利益。

香港的监管制度较为开明,并与国际接轨。

内地的保险业监管体系相对较为严格。

中国保险监督管理委员会(以下简称“保监会”)作为行业监管主体,建立了完善的监管制度,加强了保险公司的备付金管理、保险产品审核等监管措施,保障了消费者的权益。

总体来看,香港的保险业监管与国际接轨,独立自主;内地的监管机构加强了对保险行业的管理,保障了消费者的权益。

香港保险VS大陆保险(现金价值数据对比)

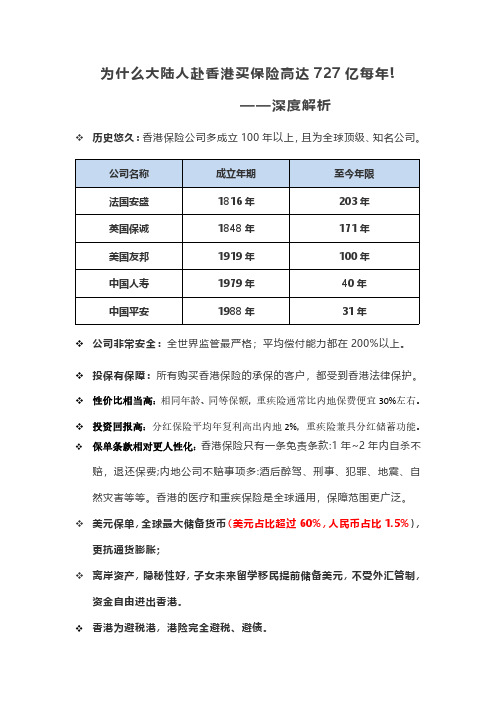

为什么大陆人赴香港买保险高达727亿每年!——深度解析历史悠久:香港保险公司多成立100年以上,且为全球顶级、知名公司。

公司非常安全:全世界监管最严格;平均偿付能力都在200%以上。

投保有保障:所有购买香港保险的承保的客户,都受到香港法律保护。

性价比相当高:相同年龄、同等保额,重疾险通常比内地保费便宜30%左右。

投资回报高:分红保险平均年复利高出内地2%,重疾险兼具分红储蓄功能。

保单条款相对更人性化:香港保险只有一条免责条款:1年~2年内自杀不赔,退还保费;内地公司不赔事项多:酒后醉驾、刑事、犯罪、地震、自然灾害等等。

香港的医疗和重疾保险是全球通用,保障范围更广泛。

美元保单,全球最大储备货币(美元占比超过60%,人民币占比1.5%),更抗通货膨胀;离岸资产,隐秘性好,子女未来留学移民提前储备美元,不受外汇管制,资金自由进出香港。

香港为避税港,港险完全避税、避债。

案例分析1:重疾险对比(如下表)案例2:分红险对比(如下表):现金价值最多是内地保险的7倍多。

保费:6.65万/年,受保人:0岁宝宝,缴费期5年,货币人民币(万)保险公司香港友邦中国X安中国X平太X洋产品名称充裕未来2玺越人生少儿版卓越至尊聚宝盆总保费33.2533.2533.2533.25第10年38.934.83931.8第20年80.561.158.956第30年15195.489.393.2第40年291149136146第50年470233208228第60年941364319356第70年1929571491553第80年3926894755861第90年7791140211631337第100年15450219617932077。

大陆保险与香港保险的区别ppt

CHINA 恶性肿瘤

极早期恶性肿瘤或恶 性病变(保额20%) 冠状动脉介入手术 (非开胸手术,保额

20%) 心脏瓣膜手术

主动脉手术

备注

腦腫瘤擴散(轉移性腦腫瘤),在其原发部位或 脑转移部位,一经诊断恶性肿瘤,即可赔付,一 般无需分开描述。

1、HK对原位癌有限制,许多原位癌(如胃肠道) 不包括。我们不仅未对原位癌有限制,还包括另 外4种早期癌症。 2、HK是共用保额,我们独立保额。

数据显示,该月跨境贸易结算的人民币汇款总额为2234亿 元人民币,稍低于6月的2414亿元人民币。

人民币的大幅升值,精明的香港人即把大量港元存款兑 换成人民币存款,除了赚取升值空间,同时也赚取利息, 造就了一批致富了的“渡边太太”。

| 24

人民币在台业务开启

| 25

2月6日宝岛台湾开启了人 民币存、放款与汇款等人 民币在台业务。

第二阶段又可以分为三个小的阶段,分别是:

从2005年6月中旬至2008年6月中旬:这阶段中由于2005年实行汇改,放弃固定汇 率制,实行以市场供求为基础的、单一的、有管理的浮动汇率制,所以人民币对美 元汇率大幅上升。

2008年6月中旬第一次汇改结束,从此只2010年6月中旬的两年内,人民币对美元 汇率基本保持在1:6.8左右。

注:上述产品的保险责任以保险合同的具体条款为准。

|4

|5

结论是:如果内地客户与香港保险公司因 保险赔偿出现纠纷,香港保险索偿投诉居 不予受理。

内部资料,仅供保险营销员培训使用

……惟投保人必须为香港居民。由于 阁下 并非香港居民,因此基于职权范围所限, 本局抱歉未能进一步跟进阁下的投诉。

注:上述产品的保险责任以保险合同的具体条款为准。

由于两岸经贸往来及人民币升值可期,越来越多的台湾民众手中持有人民币。 此前这些人民币只能放在家里或放在银行的保险箱里,不能存到岛内银行的户头上。 现在开办人民币存款或理财产品后,人民币存款利率较高,台湾民众就多一项较高 回报的理财产品,可以利率与汇率兼顾两头赚。

中国内地与香港医疗保险市场对比分析

中国内地与香港医疗保险市场对比分析中国内地和香港是两个经济体量巨大的地区,两地在医疗保险市场存在着不同的特点。

本文将对两地医疗保险市场进行对比分析。

一、医疗市场基本情况中国内地医疗市场规模庞大,而中国医疗保障体系的建设较为滞后。

医疗服务存在较大的供需矛盾,医疗服务质量和效率存在差距,部分地区的医疗资源过度分布等问题。

香港拥有完善的医疗保障体系,包括社会医疗保险、医院补贴、医保基金等政策,保障了香港市民的健康。

香港的医疗技术和服务质量较高,得到了广泛的认可。

二、医疗保险覆盖范围中国内地的医疗保险分为城镇居民基本医疗保险和新型农村合作医疗,涵盖基本医疗、大病医保、门诊慢性病医疗等方面。

但是其保障对象和保障范围并不完全覆盖所有人,且部分地区保障水平和质量有待提高。

香港的医疗保险包括公立医院收费、私人医院、医疗补贴、养老补贴等。

其中公立医院收费较为低廉,但是因为资源有限,排队等候情况较为普遍。

私人医院收费较高,服务质量较高。

医疗补贴和养老补贴则是对特定人群的一定补助。

三、医疗保险费率中国内地城镇居民基本医疗保险费率分为基本医疗保险费、补充医疗保险费和大病医疗保险费,总体费率较低。

新型农村合作医疗费用则由中央和地方政府共同负担,保费较低。

香港公立医院的收费较低,医疗保险费率也相对较低。

但是在私立医院看病需要支付较高的医疗保险费用。

四、医疗保险支付方式中国内地的城镇居民基本医疗保险由居民个人和政府共同负担,保障金来源于参保人员的个人存款和集体资助。

新型农村合作医疗则由各级政府投入资金,农民个人缴纳保费。

香港的医疗保险由政府和市民共同投入,市民个人缴纳一定的医疗保险费用。

同时,政府还会为需要的市民提供相应的医疗和养老补贴。

结论:总体而言,中国内地的医疗保险市场相对较为落后,保险产品覆盖面比较窄,质量和效率等方面也存在问题。

而香港的医疗保险市场经过多年的建设,已经形成了完善的保障体系,保障水平和服务质量较高。

但需要注意的是,香港私立医院的医疗保险费用较高,可能对部分市民造成负担。

中国内地与香港医疗保险市场对比分析

中国内地与香港医疗保险市场对比分析随着人们健康意识的提高,医疗保险的重要性在日益凸显。

中国内地和香港作为两个经济发展水平不同的地区,其医疗保险市场存在着一些明显的差异。

本文将对中国内地与香港医疗保险市场进行对比分析,探讨其异同点,为未来的发展提供参考。

一、市场规模对比我们可以通过市场规模来比较中国内地与香港的医疗保险市场。

根据数据统计,中国内地医疗保险市场规模在不断扩大,2019年达到了约1.6万亿元人民币,而香港的医疗保险市场规模较小,大约为242亿港币。

可以看出,中国内地的医疗保险市场规模远远超过了香港,这与两地的经济发展水平和人口规模有着密切的关系。

二、医疗保险制度对比中国内地和香港在医疗保险制度上也存在一些差异。

在中国内地,医疗保险分为基本医疗保险和商业医疗保险两种类型,其中基本医疗保险由政府主导,商业医疗保险则由商业保险公司提供。

而在香港,医疗保险主要依靠市场化运作,居民可以购买由保险公司提供的医疗保险产品,也可以选择加入政府主导的医疗援助计划。

相比之下,中国内地的医疗保险制度更加倚重于政府的介入,而香港更加注重市场化运作。

三、保障范围对比在医疗保险的保障范围上,中国内地和香港也存在一些差异。

中国内地的基本医疗保险主要覆盖城镇职工、城镇居民和农村居民,保障范围相对较窄,通常只包括基本的医疗费用和住院费用。

而香港的医疗保险覆盖范围较广,不仅包括基本的医疗费用和住院费用,还包括门诊费用、药品费用、手术费用等,保障更加全面。

香港的保险产品还涵盖了更多的特色附加服务,如海外就医、私人医疗服务等,相对而言更加个性化。

四、保险市场开放程度对比在医疗保险市场的开放程度上,香港明显优于中国内地。

香港的医疗保险市场对外资的开放程度较高,吸引了众多国际保险公司进入,形成了相对竞争激烈的市场格局。

而中国内地的医疗保险市场对外资的开放程度相对较低,主要由国内的保险公司主导,竞争相对较为有限。

这也导致了香港的医疗保险产品更加多样化和个性化,而中国内地的医疗保险产品相对较为单一。

香港保险与内地保险的异同

香港保险与内地保险的异同境外保险为什么会便宜这么多?还有一个根本的原因,香港是全世界安全指数最高的城市之一,发案率之低排名世界前列。

香港医疗制度健全,也为其加分不少。

因此,世界再保公司对香港的评级非常高,基础保障费率非常便宜。

而中国的安全指数和医疗制度,大家都很清楚,费率当然会高。

为什么国内保险公司说香港保诚保险或其他境外保险不靠谱?就像A药厂的医药代表说B药厂的药不好,国产药的医药代表说进口药不好,进口药的医药代表说国产药不好一样。

这些都是很正常的,屁股决定脑袋。

所以,才需要医生来判断需要用哪种药,对吗?为何香港保诚保险性价比上优于国内保单?1、监管环境不同国内的保监会喜欢“大包大揽”,而香港的保险监管机构是“抓大放小”,只管两件事情:一是诚信、合法经营;二是偿付能力。

在香港,由于监管机构的抓大放小,保险公司往往更有活力,盈利能力远远强于国内保险公司,因此产品设计更为个性化。

国内的保监会管什么呢?保险公司计算费率的依据,也被列入监管范围;甚至连险种的分类都要按照保监的条条框框来设置。

前段时间,很多客户朋友说,国内找不到单卖的重疾险。

事实上,并非找不到,在许多06、07年之后成立的健康险公司大都有此类产品。

关于重疾险单不单卖,这儿还有一个让业界很无奈的典故。

在国外,大多数单卖的重疾险,自然而然包括死亡责任(即寿险保障),这是一种人性化的关怀:重疾险一般较贵,会消耗投保人较多的财务资源,如果受保人因非重疾原因死亡,而得不到理赔,显然是不人性化的。

所以,在中国引入重疾险时,也是这样考虑的。

但是,中国保监看到这样的产品申报,批复是:含有寿险责任,就应该分到寿险;含有重疾责任,就要分到健康险。

你一个产品,即有寿险责任,又有健康险的责任,究竟怎么分类呢?无奈,业界不得不把一个产品分为两个产品:主约为寿险或一个两全保险(死了也赔,没死到一定期限把保额返还);而附约是一个重疾险。

主约和附约不可拆分,不可单售。

中国内地与香港医疗保险市场对比分析

中国内地与香港医疗保险市场对比分析近年来,中国内地和香港的医疗保险市场都得到了快速发展。

两地的医疗保险市场虽然存在某些相似点,但也存在一些差异。

下面将从以下几个方面对两地的医疗保险市场进行对比分析。

一、政策环境在政策环境方面,中国内地和香港的医疗保险市场也存在一些不同点。

在中国内地,随着国家医改的不断深化,医疗保险政策也在不断完善。

近年来,中国内地推行的新农合、城镇居民基本医疗保险以及职工医疗保险等医疗保险制度有效地提高了广大人民的医疗保障水平。

同时,保险公司也在积极拓展医疗保险业务,推出了各种类型的医疗保险产品,以满足市场需求。

在香港,政府在医疗保险方面的作用比较大。

香港政府推出了医疗救助计划和全民医疗保险计划,为市民提供医疗保障。

保险公司在这里的作用并不那么大,市场竞争相对较弱。

二、参保人群中国内地和香港的医疗保险参保人群的差别较大。

在中国内地,几乎所有的居民都可以参加医疗保险,参保人数较多。

据统计,中国内地的医疗保险参保人数已达到十亿。

参保人群的覆盖面非常广,从城市到农村,从老年人到儿童都有不同类型的医疗保险产品可供选择。

三、产品设计在中国内地,医疗保险产品的设计较为丰富。

除了基本的医疗保险,还有防癌险、门诊险、重疾险等多种不同类型的附加保险产品,可以根据个人的需求进行选择。

此外,对于一些需要更高保障的人群(如重疾患者),还有专门的重疾险产品可供选择。

在香港,医疗保险产品的种类相对较少,但是存在多种不同的保险方案,以适应不同人群的需求。

比如针对老年人推出的医疗保险产品,覆盖范围更广。

四、保险费用在中国内地,医疗保险费用相对较低,一般每年只需缴纳数百或者数千元人民币即可。

不过,也有一些高保额的医疗保险产品需要缴纳较高的保险费用。

在香港,医疗保险费用相对较高,这主要是由于民众对于医疗保障的需求较高,保险公司在此基础上定价。

综上所述,中国内地和香港的医疗保险市场在政策环境、参保人群、产品设计和保险费用等方面存在一定程度的差异。

内地保险与香港保险差异分析

内地保险与香港保险差异分析1. 引言1.1 内地保险与香港保险差异分析内地保险与香港保险在市场发展、法律法规、产品设计与销售方式、监管机构以及理赔流程和服务标准等方面存在一定的差异。

这些差异导致了两地的保险行业发展路径和经营模式有所不同。

在保险市场发展背景上,内地保险市场规模庞大,保险需求潜力巨大,但发展历史较短,市场还在不断完善和壮大中;相对而言,香港保险市场经过多年发展,市场成熟,形成了相对完善的保险体系。

在法律法规的差异方面,内地保险法规相对较新,监管更加严格,保护消费者权益;香港保险法规相对较为成熟,市场自由度较高。

在产品设计与销售方式上,内地保险产品种类繁多,销售渠道广泛,但缺乏创新和个性化定制;相比之下,香港的保险产品更加多元化,销售方式更具灵活性和个性化服务。

监管机构的不同也影响着两地保险业的发展,内地保险监管机构更为严格,强调风险控制和合规经营;而香港的监管机构相对较为宽松,注重市场开放和竞争。

在理赔流程与服务标准方面,内地保险公司通常注重快速理赔和高效服务,但在理赔服务质量方面仍有提升空间;而香港保险公司在理赔服务上更加注重客户体验和个性化服务。

内地保险与香港保险在多个方面存在差异,这些差异需要在跨境保险业务开展或者保险企业跨境发展时进行综合考量,以更好地适应两地不同的市场环境和法律法规要求,提升保险行业的服务水平和竞争力。

2. 正文2.1 保险市场发展背景比较内地保险市场和香港保险市场在发展背景上存在一定的差异。

在内地,随着经济的快速发展和人民收入的增加,保险市场也迅速崛起。

保险产品种类丰富,包括人寿保险、健康保险、财产保险等,满足了不同客户的需求。

同时,随着人们风险意识的增强,保险行业也得到了政府的支持和监管,保险市场逐渐规范。

相比之下,香港作为国际金融中心,其保险市场更具国际化特色。

香港的保险市场发展历史悠久,拥有完善的法律法规和监管机制,保障了保险市场的稳定和健康发展。

中国内地与香港医疗保险市场对比分析

中国内地与香港医疗保险市场对比分析

中国内地和香港是两个不同的地区,其医疗保险市场也存在一些区别。

下面将对中国

内地与香港的医疗保险市场进行对比分析。

在保险公司的参与方面,中国内地的医疗保险市场参与者较多,包括传统保险公司、

互联网保险公司、第三方支付平台等,形成了竞争激烈的市场格局。

相比之下,香港的医

疗保险市场参与者相对较少,以保险公司为主导。

在保险产品的设计方面,中国内地的医疗保险产品类型丰富,包括基本医疗保险、商

业健康保险、重大疾病保险等,涵盖了不同需求群体。

而香港的医疗保险产品主要以商业

健康保险为主,注重个人医疗保障。

在保险费用方面,中国内地的医疗保险费用相对较低,特别是基本医疗保险费用由公

共财政支持。

相比之下,香港的医疗保险费用相对较高,主要由个人支付。

在保险理赔方面,中国内地的医疗保险理赔程序相对复杂,需要提供较多的资料和证明。

而香港的医疗保险理赔相对简单,流程更加便捷。

在医疗资源方面,中国内地的医疗资源相对较为匮乏,医疗服务质量和水平存在差异。

香港则拥有较为充足的医疗资源,医疗服务质量较高。

中国内地的医疗保险市场更加多元化,保险公司众多,产品类型丰富,费用相对较低,但医疗资源相对不足;而香港的医疗保险市场相对简单,保险公司较少,费用较高,但拥

有充足的医疗资源和较高的医疗服务质量。

两个市场在医疗保险方面存在明显的差异,需

要根据不同需求和条件选择合适的保险产品和服务。

香港保险与内地保险对比分析

香港保险与内地保险对比分析一、发展模式对比香港保险市场以多元化发展为主,保险公司的产品种类繁多,涵盖人寿保险、财产保险、医疗保险等各个领域。

香港保险市场也非常注重国际化发展,吸引了众多国际保险公司进入市场,形成了激烈的竞争局面。

相比之下,内地保险市场在发展初期更加注重本土化经营,保险产品相对较为单一,主要包括人寿保险、财产保险、意外险等。

随着中国经济的不断发展和改革开放的推进,内地保险市场也在逐步开放,吸引了一大批国际保险公司的进入,市场竞争逐渐加剧,发展模式也逐渐趋向于多元化。

二、产品特点对比香港保险产品特点主要体现在多样化和专业化上,保险公司提供的产品类型多样,投保人可以根据自己的需求和风险承受能力选择适合自己的保险产品。

香港保险市场非常注重产品的专业化,针对不同的客户群体和风险类型提供相应的保险产品,例如针对高净值客户的理财型保险产品、针对癌症患者的特定医疗保险产品等。

内地保险产品特点则主要表现在保障型和长期性上,大部分内地保险产品着重于风险保障,如人寿保险、寿险理财产品等,同时也有一些长期性的储蓄型保险产品,如养老保险、教育保险等。

三、监管政策对比香港保险市场的监管政策相对较为严格,保险公司需要遵守严格的资本充足率要求,产品披露和销售流程也受到严格的监管,保障了消费者的权益。

内地保险市场的监管政策也在不断完善,中国保险监督管理委员会(简称“保监会”)对保险行业的监管日益加强,提高了保险公司的资本充足率和风险防范能力,同时也加强了对产品设计和销售的监管。

香港保险与内地保险在发展模式、产品特点和监管政策等方面存在一定的差异,但都有各自的优势和特点。

随着中国经济的不断发展和改革开放的推进,香港保险与内地保险之间的差异可能会逐渐减小,相互借鉴、合作共赢的局面将更加明显。

希望本文对读者了解香港保险与内地保险有所帮助。

中国内地与香港医疗保险产品对比分析

中国内地与香港医疗保险产品对比分析摘要:目前,中国内地保险市场被公认为全球最具增长潜力的市场,尤其是医疗保险市场,自然也成了世界保险业巨头激烈争夺的市场目标。

本文以中国内地与香港保险业的医疗险产品为例,分别从宏观市场环境、典型保险公司实例两方面进行详细的差异化对比分析,提出内地医疗保险市场及保险企业改善现状、加强竞争力的几点建议。

关键词:医疗保险;市场环境;产品分析一、中国内地与香港医疗保险产品差异现状医疗保险在中国内地与香港存在着大量相同的品种,但两者在发展上出现了不同的结果。

本文选择医疗险产品进行对比研究的原因是该险种属于保险行业的最基本险种,使用广泛且承保量大,无论是在内地还是香港,此保险产品的发展也都基本相对成熟和规范。

下面分别以内地医疗险产品——中国人寿“长久呵护住院定额给付医疗保险”和香港医疗险产品——保诚公司“康疗宝”医疗保障计划为例进行对比分析,探询两者间的差异及其造成的原因。

(一)中国内地与香港医疗险的产品特点1、中国人寿住院医疗保险的基本界定(1)若未参加社会医疗保险,可以享受高额住院费用补偿;若已参加社会医疗保险,也可对报销后剩余部分按比例补偿;(2)提供最高100天的住院定额给付(大多数为20-50天),包括618种住院参考病种,最长可续保至70周岁;(3)保险期间为一年,每年需续保。

投保费:可一次交清,也可分期交付;(4)申请理赔所需证明较为繁琐,包括保单凭证、理赔申请书、受益人身份证明、病案、出院小结、医疗费用收据原件、医疗费用结算明细表等等。

2、香港保诚医疗保障计划的基本界定(1)每日住院现金保障:可以随意使用所得医疗保险金;(2)100%的危疾现金保障:对于身患危疾的投保人,可以提供100%的现金赔偿;(3)中医治疗及调理康复保障:在“康疗宝”的危疾现金保障之下,保诚公司将会在投保人接受治疗或进行化疗之后,为投保人提供中医治疗和调理康复保障,帮助客户恢复健康;(4)健康检查保障:保诚公司为投保人提供每两年一次的健康检查保障。

中国内地与香港医疗保险市场对比分析

中国内地与香港医疗保险市场对比分析随着中国内地和香港医疗保险市场的迅速发展,人们对医疗保险的需求日益增加。

由于两地经济、文化和制度的差异,两地医疗保险市场存在一定的差异。

本文将对中国内地和香港医疗保险市场进行对比分析,以期为相关行业研究和发展提供参考。

一、市场规模中国内地的医疗保险市场规模庞大,随着人民生活水平的提高,医疗保险需求逐渐增加。

根据中国保险行业协会的数据,2019年中国内地医疗保险保费收入达到了1.48万亿元,同比增长11.7%。

而香港医疗保险市场相对较小,2019年的总保费收入为97.5亿港元,约合12.5亿美元。

从市场规模来看,中国内地医疗保险市场要远远大于香港。

二、产品种类中国内地的医疗保险产品种类较为丰富,包括基本医疗保险、商业医疗保险、大病保险等多种类型。

而香港的医疗保险产品相对简单,主要分为个人医疗保险和团体医疗保险两种。

在保险产品设计上,中国内地更加灵活多样,可以根据不同人群的需求提供更贴合的保障方案。

三、保险制度中国内地的医疗保险制度主要由国家统一规划和地方补充两部分构成,其中城镇职工基本医疗保险、城镇居民基本医疗保险和新型农村合作医疗是国家统一规划的社会基本医疗保险。

而香港的医疗保险制度主要由个人自愿购买的商业医疗保险和政府补贴的医疗援助构成。

两地医疗保险制度不同,这也直接影响了医疗保险市场的运作方式和产品特点。

四、保费支付方式中国内地医疗保险的保费主要通过社会统筹和个人缴费的方式进行支付,其中职工基本医疗保险的个人缴费占比较大。

而香港的医疗保险主要是由个人自费购买,保费支付方式更加灵活。

在保费支付方式上,中国内地医疗保险更加偏向社会共担,而香港医疗保险更加偏向个人自愿。

香港保险与内地保险对比分析

香港保险与内地保险对比分析1. 引言1.1 背景介绍香港保险业和内地保险业是两个不同体系的保险市场,虽然彼此紧密联系,但在发展历程、产品特点、市场规模和监管政策等方面都存在一定差异。

香港自20世纪末开始逐渐成为全球重要的保险金融中心之一,其保险市场规模和保险产品种类丰富多样,吸引了众多国际保险公司前来设立分支机构。

与此相比,内地保险市场在改革开放以来也取得了长足发展,保险市场规模不断扩大,保险产品种类逐渐丰富,保险行业的竞争也日益激烈。

随着香港与内地经济的不断融合,两地保险市场之间的竞争和合作也日益密切。

本文旨在通过对香港保险业和内地保险业的对比分析,探讨两地保险市场的异同点,为了解香港与内地保险业的发展现状和未来趋势提供参考,并为进一步推动两地保险市场的合作与交流提出建议。

1.2 研究目的研究目的是通过对比分析香港保险与内地保险市场,探讨它们之间的异同之处。

通过比较两地保险市场概况,可以了解两者发展现状及趋势,从而为后续对比分析提供基础数据支持。

通过对比分析两地保险产品及市场竞争情况,可以深入了解香港及内地保险行业的优势和劣势,有助于发现互补的机会和挑战,为进一步发展提供参考。

通过对比分析两地保险监管制度,可以评估其对市场稳定和发展的影响,为监管政策的改进提供建议。

本研究旨在全面了解香港和内地保险市场的差异,为深化交流合作、促进行业发展提供理论基础和实践指导。

1.3 研究意义本文旨在对香港保险与内地保险进行对比分析,探讨它们在产品、市场和监管等方面的差异和共同点。

研究意义在于通过比较分析,深入了解两地保险市场的发展现状和趋势,为相关政策制定和市场参与者提供参考依据。

香港作为国际金融中心,其保险市场具有卓越的国际化水平和丰富的产品种类,对内地保险市场的发展具有借鉴意义。

内地保险市场规模巨大,发展速度迅猛,与香港相比存在一定的差异,比较分析可以帮助企业了解市场竞争格局和发展机遇。

通过本文的研究,可以为促进香港与内地保险业的合作交流,推动保险市场的健康发展提供有益参考,有助于构建更加开放、包容、稳健的保险市场环境。

香港保险与大陆保险的区别

香港保险和大陆保险的区别一、投保规定在未成年阶段投保保险是最容易的也是最好的,很多父母都会选择在此阶段为孩子购买各种保险产品以在未来提供一个全方位的保障和支持。

香港保险产品基本上在为未成年投保时50万美元以下不需要提供财务证明及其他资料,各个公司对于50万美元以上的保额有不同的规定,最高保额可到300万美元。

以保X公司为例,保额介于50万美元至100万美元之间,未成年人保额上限为父母50%保额,这样即可规避道德风险,也能够灵活地提供高额保障。

大陆地区以死亡为给付条件的未成年人最高保额不超过人民币50万元,远比香港保险所能够提供的保障少,在成年后保障也不足以应对困难情况。

此外,香港保险若被保险人是成年人,则投保人必须为被保险人本人;若投保时被保险人未成年且不为投保人,在被保险人成年后被保险人和投保人均为一人,大陆保险没有此规定。

二、险种设计香港地区的购买一份重疾险除了重疾险的责任外,还包括寿险责任,具有分红特点。

持续增长的保额和现金价值能够冲抵通胀带来的医疗价格和生活成本的增长,这对于被保险人以及受益人是一种人性化的关怀。

大陆地区由于监管层面的要求,重疾险不能具有分红特性。

此外,香港地区的重疾险产品各有特色。

以保X的危X终身保为例,其对高发重疾(癌症、心脏病、中风等)有额外的20%保额赔偿,为了平衡分红带来的前后期保额差距的问题,首十年赠送至少基本保额的35%作为补充。

国内刚起步的多重重疾险在香港地区已经很成熟了,以友X的多重进X安心保为例,保障疾病种类高达100种,最多赔付基本保额的700%(未计入分红),其中癌症300%。

不仅保障疾病种类广泛,而且赔付上限较大陆地区的多重险种高很多。

高端医疗险是一种以医疗项目或者医疗目的作为保障范围,破除社保范围的限制,以服务客户为最终目的,提供最高端医疗服务的险种。

香港地区的高端医疗险种保额一般都在千万港元级别以上。

以友X的亚洲至X为例,终身保额为2500万港币,每年限额为1000万港币,30岁0免赔额保费约合11440港币。

案例 两幅面孔:不可抗辩条款在香港和大陆的执行

案例| 两幅面孔:不可抗辩条款在香港和大陆的执行我们在之前文章中对“不可抗辩条款”进行了初步解读,不少盆友来咨询“不可抗辩条款”和“最高诚信原则”在执行时是怎么操作的,小诺给大家展示两个案例,来深度比对一下香港和内地在执行中的差异。

案例一:王女士于2010年购买香港某公司保险产品,并成功投保,2015年王女士在切除卵巢皮囊瘤手术时,申请住院赔偿,保险公司调查后发现,王女士曾接受过视网膜退化的激光手术,但在投保时没有如实告知保险公司,因此保险公司拒绝赔付。

王女士以“不可抗辩条款”向保险索偿投诉局提起索赔投诉,投诉委员会在取得王女士的眼疾诊疗资料后,得悉她于购买保险前三年进行第一次激光治疗,其后继续接受眼科治疗。

鉴于投保人患眼疾多年,投诉委员会认为保险公司以王女士没有披露重要事实为由拒绝赔偿的行为恰当。

“不可抗辩条款”简单的讲,就是保险公司以投保人隐瞒、漏报、误告等理由予以抗辩的期限是两年,超过两年保险公司便不得以任何理由为依据拒付赔偿金。

制定这一条款的最终目的是最大限度地保护投保人的保障权益。

但是,香港保险在执行不可抗辩条款时有一个更重要的原则:最高诚信原则,如因投保人故意隐瞒某些足以影响保险公司是否决定承保或者最终导致理赔的事项,保险公司有权拒保。

保险合同是最具契约精神的诚信合同,由于涉及高额的赔偿金,为了防范逆选择的风险,杜绝投保人通过隐瞒、欺诈等行为获取不正当利益,投保人必须严格履行如实告知的义务,在投保时要对保险标的或被保险人的有关情况如实说明,比如重疾险中,被保险人的健康状况等。

在上面这个案例中,虽然王女士依据“不可抗辩条款”提起索赔要求,但投诉委员会在执行时,按照最高诚信原则裁定保险公司可以拒绝赔偿。

在这个案例中,香港保险方做了下面三件事:1.在调查过程中调取了王女士三年前的医疗记录;2.在判决时优先了“最高诚信原则”;3.在前两件事的前提下,虽然是和王女士接受手术不相关的眼疾,保险公司依然可以拒绝赔偿。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Insurance and Risk managementCase StudyDraft 保险案例分析及大陆与香港保险差异分析Glossary of Terms and Abbreviations1The amount of indemnity--CASE491 2Insurable Interest---CASE517 3延展讨论-香港保险与内地保险12Section1The amount of indemnity--CASE49Draft The insured's private car was seriously damaged at a traffic accident.The insurer's loss adjuster declared it to be beyond economic repairs and indicated that the pre-accident market value of the car was in the range of HK$155,000to HK$160,000.The insured disagreed with the assessment from the insurer's side and produced different estimations of the value of the damaged car by another loss adjuster and a car dealer which disclosed that the pre-accident market value of the car was approximately HK$180,000.The Complaints Panel weighed all conflicting evidence and finally requested the insurer to increase the settlement to HK$180,000.Case 49Section 1–The amount of indemnity --CASE 49Draft Section1–The amount of indemnity--CASE49保险赔偿金额赔偿金额定义:根据赔偿原则规定,保险公司赔偿予保单持有人的责任只限于投保人所损失财物之市值,因此,若投保人财务之价值于损失时因某种原因而贬值,保险公司只根据“赔偿基础”支付保单持有人财务之折旧价值。

Draft Section1–The amount of indemnity--CASE49案例分析---保险赔偿金额投保人汽车严重损毁----视汽车发生“全损”保险公司理赔师指定该车辆市值:15.5万—16.0万港币另外理赔师和车辆代理估价:18.0万港币Draft Section1–The amount of indemnity--CASE49案例分析----保险赔偿金额分析得出,投保人投保金额和汽车市值是关键,存在几种情况:1.如果投保人投保金额<汽车市值,一旦发生全损,保险公司根据投保金额进行赔付;2.如果投保人投保金额=汽车市值,一旦发生全损,保险公司根据汽车市值(投保金额)赔付给投保人;3.如果投保人投保金额>汽车市值,一旦发生全损,保险公司根据汽车市值赔付给投保人。

Draft Section1–The amount of indemnity--CASE49案例分析---保险赔偿金额根据案例提供的信息,我们认为投保人在投保时所设定的金额就是保险公司理赔师所设定的车辆意外前的市值,既15.5万—16万,因此保险金额就是以上数值,那么汽车发生全损后,汽车市值发生贬值如果低于投保金额,则保险公司会按照汽车市值进行赔偿,汽车市值如果高于投保金额,则保险公司会按照投保金额15.5万—16万进行赔偿。

因此在案例中,投保人要求保险公司增加赔偿额到18万港币,是不合理的。

备注:如果在为车辆购买保险时,投保人觉得保险公司所设定的保险金额明显低于汽车市值,那么投保人可以选择别家保险公司进行投保,或是叫第三方公正机构开出评估证书来确保投保人的投保利益。

Section2Insurable Interest---CASE51Draft Section2–Insurable Interest---CASE51Case51The insured's vehicle was found stolen.The loss adjuster's investigation revealed that the insured was only the registered owner of the vehicle,but not the actual beneficial owner.In fact,the vehicle was bought by the insured's friend,who was unable to obtain insurance coverage due to his involvement in an accident resulting in third party bodily injury which occurred two years ago.In order to assist him to obtain insurance coverage,the vehicle was registered under the name of the insured.The insurer considered that the insured had no insurable interest on the vehicle.It refused to honour the theft claim and was of the view that the insurance contract should be void ab initio. Though the Complaints Panel considered that the insured,being the registered owner of the vehicle, would have an insurable interest on the vehicle,it fully appreciated the fact that the insurer would almost definitely have declined the policy application from the real owner and user of the vehicle.In view of the significant difference in the hazard associated with the insured and the real beneficial owner of the vehicle,the Complaints Panel concluded that there was a material misrepresentation. The Complaints Panel thus supported the insurer to decline the claim.Draft Section2–Insurable Interest---CASE51案例分析----可保利益可保利益(Insurable Interest):是指投保人或被保险人得因保险标的损坏(或丧失)或因责任的产生而遭受经济上的损失;因保险标的的安全或免于责任而受益。

如果投保人或被保险人对保险标的存在上述经济上的利害关系,则具有可保利益。

如果投保人或被保险人没有这种经济上的利害关系,则对保险标的没有可保利益。

可保利益具备的两个条件:A.可保利益应当是一种经济利益B.可保利益应当是法律上或衡平法上的利益*引自百度Draft Section2–Insurable Interest---CASE51案例分析----可保利益汽车被盗被保人是登记车主,而非真正的收益车主车主由于两年前发生一宗车祸导致无法取得保险保障被保人协助车主购买保险Draft Section2–Insurable Interest---CASE51案例分析----可保利益根据案例提供的信息,我们分析认为被保人与被保车辆没有可保利益,认同保险公司所做出的拒绝赔偿的决定,原因如下:1.被保人与投保车辆并无经济利益关系,车辆是被保人的朋友,也既是车主购买的,而被保人并没有花费任何费用来支付车款,因此被保人对该辆车没有经济利益;2.如果该辆车是被保人长期向朋友租借的,或长期占有,被保人对车辆有安全保护责任,或是与朋友有车辆租赁合同,这样被保人对该车辆就有可保经济利益,那保险公司就应该赔偿给被保人,但从案例来看,并非此种情况,因此还是界定保险公司无需赔偿。

Section3延展讨论-香港保险与内地保险Draft香港保险与内地保险的区别Section 3–延展讨论-香港保险与内地保险香港保险保费率低保额高保证金回报较高免缴遗产税医疗保障全面危急保障项目多离岸投资理赔规范化行业监管严谨Draft 香港保险与内地保险的区别Section3–延展讨论-香港保险与内地保险香港保险内地保险•严进宽出;•香港保险针对全球市场,小小的香港目前有100多家保险公司;•保费相对于内地保险同类产品,约60%-70%•理赔速度3-10个工作日•重疾险保障范围较广,其中部分产品已经包含了早期疾病•保险销售人员素质普遍较高,保险的成交是被保险人真实意识到自身的需要而缴纳;•购买较为麻烦,需要本人到香港进行签单缴纳保费,以后逐年保费可以在香港银行开户进行扣缴•宽进严出;•内地保险仅针对国内市场;•保费相对较贵•理赔•重疾险保障范围相对较少•保险销售人员普遍没有那么高,很多保险的成交是因为亲戚、朋友关系帮忙;•购买较为简易,内地很多地区都可以方便签单购买Draft购买香港大额保单与购买房产投资回报率对比Section 3–延展讨论-香港保险与内地保险-1000.000.001000.002000.003000.004000.005000.0020132014201520162017201820192020202120222023202420252026202720282029203020312032203320342035203620372038203920402041204220432044204520462047204820492050205120522053205420552056205720582059206020612062206320642065房价+房租保额房价保单价值保单价值扣除融资成本谢谢大家!。