通用申报表(税及附征税费)

通用申报表 税及附征税费 模版

经办人 受理税务机关(盖章):

注:1、根据《中华人民共和国税收征收管理法》的规定,纳税人、扣缴义务人若不如实申报,将承担虚假申报、偷(逃)税的法律责任。 2、本表一式两份,一份纳税人留存,一份税务机关留存。

计税 (费) 依据

税(费) 率或单位

税额

应 税 所 得 率

速 算 扣 除 数

本期应纳 税(费)

额

减免税 (费)额

减 免 性 质

本期已缴 税(费)

额

本期应补 (退)税 (费)额 Nhomakorabea****.** ****.**

0

0

合 计

--

--

--

--

--

--

-- -- --

0

纳税人声明:

我(单位)已知悉本事项相关政策和管理要求。此表填报的内容是真实、完整、可靠的,提交的资料真实、合法、有效。如有虚假内容

通用申报表(税及附征税费)

申

报

日

期

:

201

7年

8月

11

日

纳

税

人

识

别

号

(

统 一 社

纳税人名 称:

会

信

用

代

码

)

:

征 收 项 目

征 收 品 目

税(费) 税(费)

款所属期 款所属期

起

止

应税项(总数量或 收入总额、应缴费 人数、原值、面积

、 缴费基数等)

减除项(允许 减除数量、金 额、面积、已 安排残疾人数

等)

。愿承担法律责任。

纳税人(签章):

年月日

如代理人填报,应填写以下内容

兹授权

为我(单位)税务代理人,代为办理我(单

通用申报表(税及附征税费)

通用申报表(税及附征税费)一、引言通用申报表(税及附征税费)是一种重要的财务文件,用于向税务部门申报纳税和附加征税费用。

它在许多国家和地区都存在,并具有相似的格式和要求。

本文将介绍通用申报表的基本内容、填写要求和重要注意事项。

二、申报表的基本内容通用申报表的基本内容包括纳税人的基本信息、纳税类型、所得和支出的详细说明以及应缴税款或可退税款的计算。

主要包括以下几个方面:1. 纳税人基本信息:包括纳税人的姓名、纳税人识别号码、联系方式等。

2. 纳税类型:涵盖个人所得税、企业所得税、增值税等不同类型的税费。

3. 所得和支出的详细说明:包括纳税人的各项收入、支出、捐赠等有关方面的详细信息。

这些信息对于计算税款的基数和优惠政策都具有重要意义。

4. 应缴税款或可退税款计算:根据所得和支出的详细说明,利用相应的税率和减免政策来计算应缴税款或可退税款的金额。

三、填写要求填写通用申报表需要遵循一定的要求,在准备填写之前需要注意以下几个方面:1. 准备材料:在填写通用申报表之前,需要准备好相关的财务材料,如收入证明、支出凭证、减免证明等。

这些材料将作为填写的依据。

2. 细致入微:通用申报表要求提供详细和准确的信息,因此填写时需要细心并避免遗漏。

如果有不确定的地方,建议咨询会计师或税务专员。

3. 准确计算:在计算应缴税款或可退税款时,需要根据所得和支出的详细信息准确计算,并参考相关的税率表和减免政策。

4. 保留备份:填写完成后,建议保留一份备份,以便日后查询和调整。

同时,按照相关法规,也要将申报表及时递交给税务部门。

四、重要注意事项在填写通用申报表时,还需要注意以下几个重要事项:1. 申报期限:通用申报表的填报和递交需要按照税务部门的规定期限进行。

如果逾期未提交或填写错误,可能会导致罚款或其他不利后果。

2. 法律合规性:填写通用申报表时必须严格遵守相关法律法规,确保申报的合法性和准确性。

如有需要,可以咨询专业税务律师或会计师的意见。

通用申报表

减除项(允许减 除数量、金额、 面积、已安排残

疾人数等)

计税 (费) 依据

税 (费) 率或单 位税额

应税所得 率

速算扣除数

本期应纳税 (费)额

减免税(费)额

城市建设维 一般增值

护税

税

0.07

教育费附加

一般增值 税

0.03

地方教育附 一般增值

加

税

0.02

企业所得税 (国税/地

税)

应纳税所 得额

0.002

纳税人签章

代理人签章

代理人身份证号

以下由税务机关填写: 受理人

受理日期

年月 日

受理税务机关签章

减免性质

本期已 缴税

(费) 额

本期应 补

(退) 税

(费) 额

金额单位:元(列至角分)

本期应补(退)税 (费)额

减免性质

本期已缴 本期应补 税(费) (退)税 税源名称 税源编号

额 (费)额

--

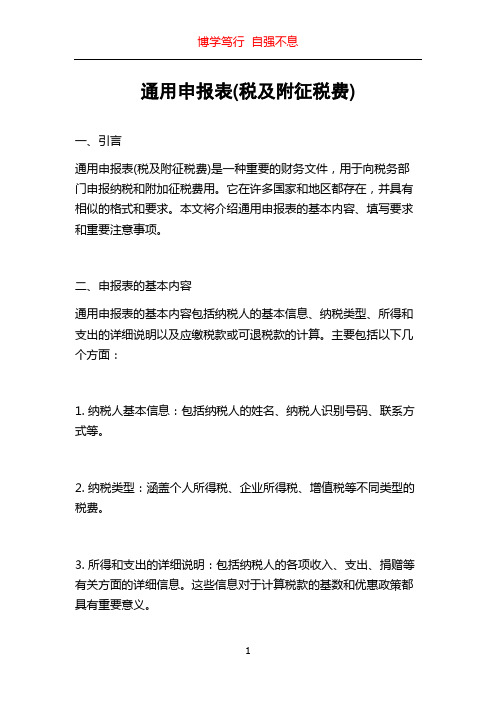

通过申报表一:ቤተ መጻሕፍቲ ባይዱ

通用申报表(税及附征税费)

纳税人识别号

纳 税人名

征收项目

征收品目

税(费) 款所属期

起

税 (费) 款所属

期止

应税项(总数量 或收入总额、应 缴费人数、原值 、面积、缴费基

数等)

减除项(允许 减除数量、金 额、面积、已 安排残疾人数

等)

计税 (费)

依据

税 (费) 率或单 位税额

应税所得 率

个人所得税

工资薪金 所得

0.005

建筑安装

印花税 工程承包

0.0003

合同

合计

--

--

--

通用申报表

SB119《通用申报表(税及附征税费)》通用申报表(税及附征税费)纳税人识别号:纳税人名称:

税款所属期起:税款所属期止:

征

收

项

目

合

计应税项(总数量减除项(允许

征

税(费)税(费)或收入总额、应减除数量、金

收

款所属款所属缴费人数、原额、面积、已

品

期起期止值、面积、缴费安排残疾人

目

基数等)数等)

----------速算本期应应抵扣本期已本期应补减免税扣纳税税(费)缴税(退)税(费)额除(费)额额(费)额(费)额数----计税税(费)(费)率或单位依据税额--

申请人:申报日期:受理人:受理日期:

SB278《通用申报表(基金规费)》

通用申报表(基金规费)纳税人识别号:纳税人名称:

费款

征收征收

所属

项目品目

期起

合

计费款应税项(总数量或收入总减除项(允许减除数本期应补计税(费)税(费)率速算扣本期应纳减免税应抵扣税本期已缴税所属额、应缴费人数、原值、量、金额、面积、已安(退)税依据或单位税额除数税(费)额(费)额(费)额(费)额期止面积、缴费基数等)排残疾人数等)(费)额----------------申请人:申报日期:受理人:受理日期:。

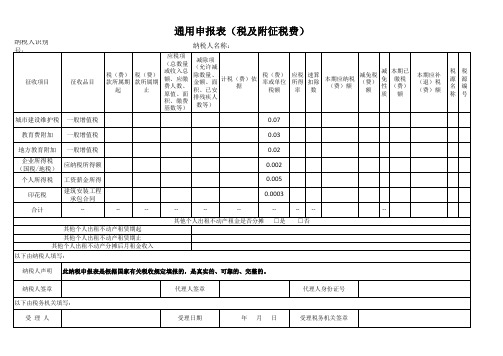

通用申报表(税及附征税费)

纳税人识别号:9131011878112307X3

纳税人名称:上海天能保温防水工程有限公司

征收项目

减除项

征收品 税(费)款 税(费)款 目 所属期起 所属期止

应纳项 (总数量 或收入总

额等

(允许减 除数量、 金额、安 排残疾人

计税 (费)依

据

税(费) 率或单位

税额

应税所得 率2021.06.30

0.002

0.00

个人所得税

2021.06.01 2021.06.30

0.004

0.00

合计 办税人:

申报日期:

受理人:

受理日期:

0.00 受理税务机关:

速算扣除 数

本期应纳税 (费)额

减免税 (费)额

减免性质

本期已缴 税(费)

额

本期应补 (退)税 (费)额

等)

城建税

2021.06.01 2021.06.30

0.07

0.00

教育附加税

2021.06.01 2021.06.30

0.03

0.00

地方教育附加税

2021.06.01 2021.06.30

0.02

通用申报表

通用申报表(税及附征税费)

纳税人识别号:纳税人名称:

税款所属期起:税款所属期止:

征收项目

征收品目

税(费)款所属期起

税(费)款所属期止

应税项(总数量或收入总额、应缴费人数、原值、面积、缴费基数等)

减除项(允许减除数量、金额、面积、已安排残疾人数等)

计税(费)

依据

税(费)率或单位税额

速算扣除数

本期应纳税(费)额

减免税(费)额

应抵扣税(费)额

本期已缴税(费)额

本期应补(退)税(费)额

合计

--

--

--

--

--

--

--

--

申请人:申报日期:受理人:受理日期:

SB278

通用申报表(基金规费)

纳税人识别号:纳税人名称:

征收项目

征收品目

费款所属期起

费款所属期止

应税项(总数量或收入总额、应缴费人数、原值、面积、缴费基数等)

减除项(允许减除数量、金额、面积、已安排残疾人数等)

计税(费)依据

税(费)率或单位税额速算扣除数本源自应纳税(费)额减免税(费)额

应抵扣税(费)额

本期已缴税(费)额

本期应补(退)税(费)额

合计

--

--

--

--

--

--

--

--

申请人:申报日期:受理人:受理日期:

通用申报表(税及附征税费)

本期减免税 (8)

减免性 质

本期应补

本期已缴税 (退)税 税源标 税源编 税源坐

(9)

(费)额 志

号

落

(10=7-8-9)

其他收 工会经 入费

2018-09-01 2018-09-30

0.00

0.00 1.00

0.00

0.02

0.00

0.00

0.00

0.00

0.00

合计 --

--

--

--

其他个人出租不动产租金是否分摊 其他个人出租不动产租赁期起 其他个人出租不动产租赁期止 其他个人出租不动产分摊后月租金收入 办税人: 办理人员身份证件类型: 受理人:

通用申报表(税及附征税费)

纳税人识别号:

91620400MA73BBR20K

纳税人名称:

征收项 目

征收品 目

征收子 目

税款所属期 税款所属期

起

止

应税项(1)

减除项(2)

应税所 得率 (3)

计税(费 )依据 (4=(12)*3)

税(费)率 或单位税额

(5)

白银美婷商贸有限公司

通用申报表税及附征税费

通用申报表税及附征税

费

文档编制序号:[KK8UY-LL9IO69-TTO6M3-MTOL89-FTT688]

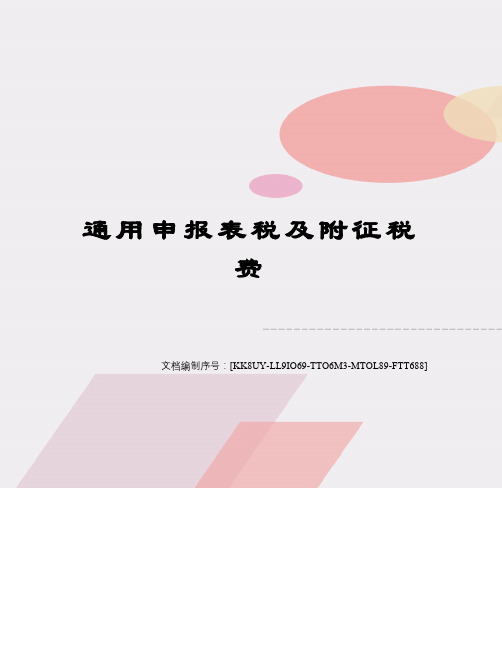

通用申报表(税及附征税费)*纳税人识别号:*纳税人名称:

办税人:申报日期:受理人:受理日期:受理机关:

挂有*项为选填项;右上角需加盖公章。

税款所属起止:填写当月(例:2016.07-2016.07)。

印花税如果已缴纳,则不需要在地税局重复缴税。

企业所得税如已在国税预缴,则需提供证明(1、企业所得税在国税缴纳的完税凭证2、企业所得税得税征方式鉴定表3、银行缴税回执单),证明提供一项即可。

计税依据:城市维护建设税、教育附加税、地方教育费附加行填写增值税额;企业所得税行填写不含税销售额;印花税行填写含销售额。

通用申报表(税及附征税费)(以此为准)

-□否

--

--

其他个人出租不动产租金是否分摊 其他个人出租不动产租赁期起 其他个人出租不动产租赁期止 其他个人出租不动产分摊后月租金收入 以下由纳税人填写: 纳税人声明 纳税人签章 以下由税务机关填写: 受 理 人 受理日期 年 月 此纳税申报表是根据国家有关税收规定填报的,是真实的、可靠的、完整的。 代理人签章

代理人身份证号

日

受理税务机关签章

征收项目

征收品目

本期应补 (退)税 (费)额

税 源 名 称

税 源 编 号

城市建设维护税 教育费附加 地方教育附加

一般增值税 一般增值税 一般增值税

0.07 0.03 0.02 0.002 0.005 0.0003

------□是

企业所得税 应纳税所得额 (国税/地税) 个人所得税 印花税 合计 工资薪金所得 建筑安装工程 承包合同 --

通用申报(费) 税(费) 额、应缴 款所属期 款所属期 费人数、 起 止 原值、面 积、缴费 基数等)

纳税人名称:

减除项 (允许减 减 本期已 除数量、 税(费) 应税 速算 减免税 计税(费)依 本期应纳税 免 缴税 金额、面 率或单位 所得 扣除 (费) 据 (费)额 性 (费) 积、已安 税额 率 数 额 质 额 排残疾人 数等)

通用申报表税及附征税费怎么填写

通用申报表税及附征税费怎么填写简介通用申报表是用来申报各类税务信息的一种表格,适用于个人、企业和组织等纳税人申报税费。

本文将介绍通用申报表税及附征税费的填写方法。

步骤第一步:填写纳税人信息在通用申报表的顶部,按照要求填写纳税人的基本信息,包括纳税人名称、纳税人识别号等。

确保填写准确、完整,以便税务部门能够准确追踪和核对纳税人的信息。

第二步:填写所得项目信息根据个人或企业的具体情况,在通用申报表的相应栏目填写所得项目的信息。

这些所得项目可能包括工资薪金、利息、股息、房屋租金等。

对于企业,还需要填写营业收入、销售成本、利润等相关信息。

第三步:填写税费计算公式通用申报表提供了一个计算公式栏目,用于计算相关税费。

根据税务法规定的税率和计算公式,将所得项目中应纳税的部分计算出来,并填写在相应栏目中。

第四步:填写附征税费信息在通用申报表的底部会有附征税费栏目,用于申报额外的附征税费,如教育附加费、地方教育附加费等。

根据具体规定,填写相应的金额。

第五步:核对和签字在完成所有填写后,仔细核对申报表内容,确保所填写的信息准确无误。

如有错误,及时更正。

最后,在申报表上签字确认,并按照相关规定提交给税务部门。

注意事项•填写通用申报表时,应仔细阅读并理解相关填写说明,确保信息填写正确。

•如果有疑问或不确定的地方,可向税务部门或专业人士咨询,以确保填写的准确性。

•在填写税费计算公式时,应按照税务法规定的税率和计算办法进行计算,以免产生错误。

•填写附征税费时,需要根据实际情况确认是否需要申报,并按照要求填写相应金额。

•在填写纳税人信息时,应特别注意核对纳税人识别号等关键信息的准确性。

结论通用申报表税及附征税费的填写是纳税人进行税务申报的重要环节。

通过按照规定的步骤和注意事项进行填写,可以确保申报表的准确性,避免因填写错误而导致的税务问题。

为了避免不必要的麻烦,请在填写通用申报表之前,仔细阅读相关的填写说明,如有疑问,请咨询税务部门或专业人士的意见。

通用申报表

0.03%

#VALUE!

办税人:

申报日期:

受理人:

受理日期:

受理税务机关:

减免性质

本期已缴税(费)额

本期应补(退)税(费)额

城市维护建设税

市区(增值税)

增值税税额

7%

#VALUE!

教育费附加

增值税教育费附加

增值税税额

3%

#VALUE!

地方教育费附加

增值税地方教育费附加

增值税税额

2%

#VALUE!

水利建设专项收入

地方水利建设基金(增值税)

增值税税额

0.5%

#VALUE!

印花税

通用申报表(税及附征项目

征收品目

税(费)款所属期起

税(费)款所属期止

应税项(总数量或收入总额、应缴费人数、原值、面积、缴费基数等)

减除项(允许减除数量、金额、面积、已安排残疾人数等)

计税(费)依据

税(费)率或单位税额

应税所得率

速算扣除数

本期应纳税(费)额

减免税(费)额