材料明细账表格格式

材料明细账账页的格式 -回复

材料明细账账页的格式-回复材料明细账账页是一种用于记录和跟踪材料流动和库存变化的财务账目。

它通过清晰的格式和详细的信息,使人们能够更好地管理和控制材料的采购、使用和库存情况。

在本文中,我将逐步介绍材料明细账账页的格式及其重要性。

首先,让我们看一下材料明细账账页的基本格式。

它通常包括以下几个主要部分:1.日期:记录每一笔交易的日期。

2.凭证号:为每一笔交易分配一个唯一的凭证号码,以便于跟踪和核对。

3.摘要:简要描述每一笔交易的内容和原因。

4.借方:记录进货、购买和其他增加材料库存的金额。

5.贷方:记录销售、使用和其他减少材料库存的金额。

6.结余:显示每一笔交易后的材料库存余额。

以上是最基本的材料明细账账页格式。

当然,根据不同公司的需求和实际情况,还可以添加其他的字段和信息。

接下来,我们来谈谈为什么材料明细账账页的格式如此重要。

首先,它能够提供清晰的交易信息,并确保记录正确无误。

材料账页的格式可以帮助财务人员快速了解每一笔交易的细节,包括日期、金额和摘要等。

这有助于准确记账、核对账目以及及时发现和解决可能存在的错误和问题。

其次,材料明细账账页的格式可以帮助管理人员追踪和控制库存的变化。

通过记录每一笔材料的进出情况,材料账页可以提供公司当前的材料库存情况和变化趋势。

这使得管理人员能够更准确地评估和预测材料需求,避免过量或不足的库存,从而降低库存成本和减少浪费。

此外,材料明细账账页的格式还可以为公司的财务报告提供重要的数据支持。

它可以为其他财务报表,如材料总账和财务报表,提供准确的交易数据和库存信息。

这有助于公司的财务分析和经营决策,使管理层能够更好地了解和评估公司的资金状况和库存风险。

最后,我还想提到一些注意事项,在使用材料明细账账页时应该注意。

首先,确保及时和准确地记录每一笔交易,以保证准确的账目记录和库存管理。

其次,定期进行账目核对和对账,确保材料账页与实际库存一致。

最后,保护好材料明细账账页的机密性,以防止未经授权的访问和篡改。

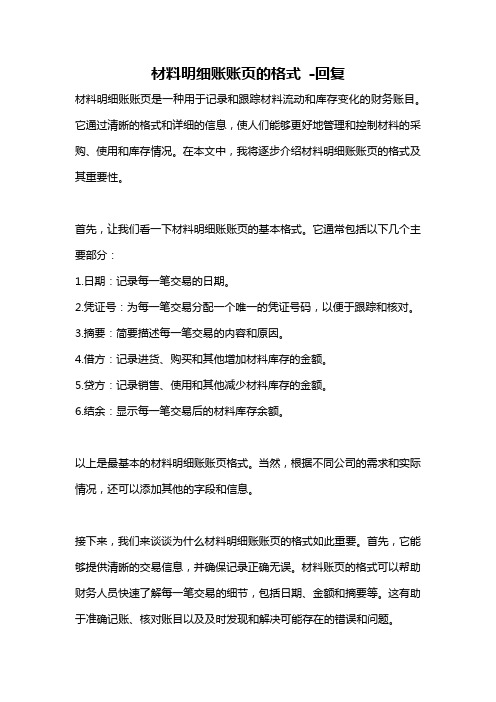

2014年标准材料采购明细账账簿格式

年 凭证号数

月日

摘要

收料单号 数

发票号数

供应单位

材料采购明细账

材料名称及规格

计量 单位

发票数量

实收数量

借方(实际成本)

发票价格

运杂费

合计

贷方(结转成 本)

百十万千百十元角分万千百十元角分百十万千百十元角分百十

总

分

页

页

材

料

科

类

目

别:ຫໍສະໝຸດ :___

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

_

编

号

贷方(结转成 本)

万千百十元角

借 或 分贷

余额

百十万千百十元角

分

单价

计划成本

材料成本差异

总额

超支

节约

百 十 万 千 百 十 元 角 分 十万 千 百 十 元 角 分 十 万 千 百 十 元 角 分

材料明细账(表格模板、doc格式)

你文文静静,秀气美丽,课堂上总是眨巴着乌溜溜的眼睛专心地听讲,作业完成得认真又整洁,每次值日你都能有始有终,认真完成,老师真喜欢你。如果在课堂上积极举手发言,那你的思维会更加敏捷,口头表达能力会更加出色。勇敢些,相信你能行。

们的权利和个性发展,在基本的式非标准基础上,允许他们在多元价值中做出不同的选择;我们要尊重学生的差异,关注“边缘儿童”,对学生进行开放性的、发展性的、鼓励性的评价,帮助他们感受成长的逾越!3、梳理与时俱进的教师观新课程理念下的教师,是学生自主学习和探究活动的

你喜欢“细节或者小节,往往最能体现一个人的品格”。所以,你性格开朗、活泼可爱,用乐观感染着周围的同学;你尊敬师长,关心集体,学习自觉,尽量做到让家长老师宽心。各科成绩不太拔尖,但平衡。如此可爱的学生,老师希望你能坚定信心,有迎难而上的勇气,争取学习成绩有大的突破。货号:单位:存放地点:第页

年

凭单号数

摘要

收入

发出

结存

月

日

数量单价Leabharlann 金额数量单价

金额

数量

单价

金额

生产成本明细账和管理费用明细账的格式

生产成本明细账和管理费用明细账的格式生产成本明细账是用来记录生产过程中所涉及的各种成本,包括原材料、加工费用、人工费用等,以及这些成本的变动情况。

下面是一种常用的生产成本明细账格式:| 日期 | 成本项目 | 原始单据号 | 借方金额 | 贷方金额 | 余额 || --- | --- | --- | --- | --- | --- || 1月1日 | 原材料 | 001 | 10,000.00 | | 10,000.00 || 1月2日 | 加工费用 | 002 | 5,000.00 | | 15,000.00 || 1月3日 | 人工费用 | 003 | 3,000.00 | | 18,000.00 || 1月4日 | 直接材料转入 | 004 | | 13,000.00 | 5,000.00 || 1月5日 | 成品入库 | 005 | | 30,000.00 | 25,000.00 |该表格的各列含义如下:日期:记录该笔成本发生的日期。

成本项目:有多种不同成本项目,如原材料、加工费用、人工费用等,可以按照实际情况进行分类。

原始单据号:表示该笔成本所涉及的原始单据号。

借方金额:表示该笔成本的加减情况。

如果是成本增加,则记录在借方金额中;如果是成本减少,则记录在贷方金额中。

贷方金额:同上。

余额:表示该笔成本发生后,账户余额的情况。

管理费用明细账是用来记录企业在管理过程中的各种费用,如办公用品、水电费、差旅费、人力资源费用等。

下面是一种常用的管理费用明细账格式:费用项目:按照不同的费用项目进行分类,如办公用品、水电费、差旅费、人力资源费用等。

需要注意的是,以上表格仅供参考学习之用,请根据实际情况进行合理调整。

生产成本明细账生产成本明细账是企业在生产过程中所记录的重要账目之一,它直接反映了生产过程中所涉及的各种成本及其变动情况,所以对于企业来说是非常重要的。

1. 要根据实际情况合理分类记录:生产成本包括原材料、加工费用、人工费用等等,可以按照不同的成本项目进行分类记录,以方便进行统计分析和对应的会计处理。

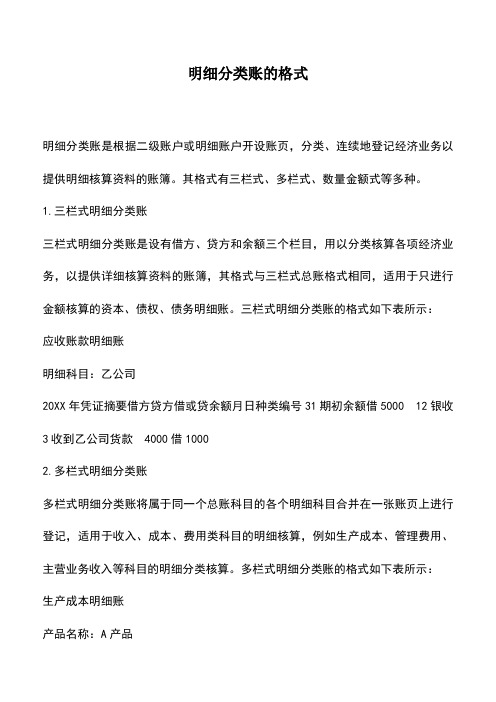

会计实务:明细分类账的格式

明细分类账的格式明细分类账是根据二级账户或明细账户开设账页,分类、连续地登记经济业务以提供明细核算资料的账簿。

其格式有三栏式、多栏式、数量金额式等多种。

1.三栏式明细分类账三栏式明细分类账是设有借方、贷方和余额三个栏目,用以分类核算各项经济业务,以提供详细核算资料的账簿,其格式与三栏式总账格式相同,适用于只进行金额核算的资本、债权、债务明细账。

三栏式明细分类账的格式如下表所示:应收账款明细账明细科目:乙公司20XX年凭证摘要借方贷方借或贷余额月日种类编号31期初余额借5000 12银收3收到乙公司货款4000借10002.多栏式明细分类账多栏式明细分类账将属于同一个总账科目的各个明细科目合并在一张账页上进行登记,适用于收入、成本、费用类科目的明细核算,例如生产成本、管理费用、主营业务收入等科目的明细分类核算。

多栏式明细分类账的格式如下表所示:生产成本明细账产品名称:A产品2014年凭证编号摘要借方贷方借或贷余额借方金额分析月日直接材料直接人工制造费用11上年结转借120005000300040008转12领用材料30000借420003000031转14工资分配20000 借62000 20000 31转17结转制造费用32000 借940003200031转19结转完工产品成本94000平0350002300036000 2主营业务收入明细账产品名称:A产品2014年凭证编号摘要借方贷方借或贷余额贷方金额分析月日产品销售劳务收入11收5销售商品10000贷1000010000 15转12劳务收入5000贷15000 5000 3.数量金额式明细分类账数量金额式明细分类账的借方(收入)、贷方(发出)和余额(结存)都分别设有数量、单价和金额三个专栏,适用于既要进行金额核算又要进行数量核算的存货明细账,如原材料、库存商品等存货账户的明细分类核算。

数量金额式明细分类账的格式如下表所示:原材料明细账类别:原料计量单位:公斤名称、规格:A 存放地点:2号库编号:007 储备定额:20002014年凭证编号摘要收入发出结存月日数量单价金额数量单价金额数量单价金额11 上年结转3000824000 3转3购入5000840000 8000864000 23转45车间领用200816007800862400课后寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

三栏式明细账本表格模板

三栏式明细账本表格模板

三栏式明细账是一种会计账簿,通常包括借方、贷方和余额三栏。

以下是一个简单的三栏式明细账本表格模板,您可以根据具体需要进行修改和定制。

在这个模板中,每一行表示账目的一笔记录,包括日期、项目说明、借方金额、贷方金额和余额。

您可以根据实际情况添加或删除列,根据需要调整格式。

请注意,这只是一个简单的示例模板,实际使用时可能需要根据您的业务需求和会计实践进行调整。

如果您使用专业会计软件,通常它们会提供更复杂和灵活的明细账功能。

2024年统一格式材料明细表范例

2024年统一格式材料明细表范例本合同目录一览1. 材料明细表1.1 材料种类1.1.1 材料名称1.1.2 材料规格1.1.3 材料数量1.2 材料单价1.2.1 单价计算方式1.2.2 单价单位1.3 材料总价1.3.1 总价计算方式1.3.2 总价单位1.4 材料交付时间1.4.1 交付日期1.4.2 交付地点2. 质量标准2.1 材料质量要求2.1.1 质量标准说明2.1.2 质量检测方法2.2 质量保证期限2.2.1 保证期限说明2.2.2 保证期限单位3. 付款方式及期限3.1 付款方式3.1.1 付款方式说明3.2 付款期限3.2.1 付款日期3.2.2 付款单位4. 运输及交付4.1 运输方式4.1.1 运输方式说明4.2 交付方式4.2.1 交付方式说明5. 违约责任5.1 供应商违约5.1.1 违约责任说明5.2 采购方违约5.2.1 违约责任说明6. 争议解决6.1 争议解决方式6.1.1 争议解决方式说明 6.2 争议解决地点6.2.1 争议解决地点7. 合同的生效、变更和解除7.1 合同生效条件7.1.1 生效条件说明7.2 合同变更7.2.1 变更条件说明 7.3 合同解除7.3.1 解除条件说明8. 其他条款8.1 保密条款8.1.1 保密内容说明 8.2 法律适用8.2.1 法律适用说明 8.3 合同语言8.3.1 语言说明9. 附件9.1 材料样品9.2 相关资质证明10. 签署日期10.1 签署日期说明11. 签署地点11.1 签署地点说明12. 双方单位信息12.1 供应商信息12.2 采购方信息13. 授权代表13.1 授权代表说明14. 合同编号14.1 编号说明第一部分:合同如下:1. 材料明细表1.1 材料种类1.1.1 材料名称:钢筋1.1.2 材料规格:HRB4001.1.3 材料数量:500吨1.2 材料单价1.2.1 单价计算方式:按照市场价格浮动1.2.2 单价单位:元/吨1.3 材料总价1.3.1 总价计算方式:材料数量×材料单价1.3.2 总价单位:元1.4 材料交付时间1.4.1 交付日期:合同签订后30天内1.4.2 交付地点:采购方指定地点2. 质量标准2.1 材料质量要求2.1.1 质量标准说明:符合国家相关标准及行业规定 2.1.2 质量检测方法:第三方检测机构检测2.2 质量保证期限2.2.1 保证期限说明:从交付之日起计算,为期一年2.2.2 保证期限单位:年3. 付款方式及期限3.1 付款方式3.1.1 付款方式说明:银行转账3.2 付款期限3.2.1 付款日期:材料交付后30天内3.2.2 付款单位:采购方4. 运输及交付4.1 运输方式4.1.1 运输方式说明:公路运输4.2 交付方式4.2.1 交付方式说明:直接交付至采购方指定地点5. 违约责任5.1 供应商违约5.1.1 违约责任说明:供应商需支付违约金,并承担相应损失5.2 采购方违约5.2.1 违约责任说明:采购方需支付违约金,并承担相应损失6. 争议解决6.1 争议解决方式6.1.1 争议解决方式说明:双方协商解决,协商不成的,可以向有管辖权的人民法院提起诉讼6.2 争议解决地点6.2.1 争议解决地点:合同签订地人民法院7. 合同的生效、变更和解除7.1 合同生效条件7.1.1 生效条件说明:合同自双方签字盖章之日起生效7.2 合同变更7.2.1 变更条件说明:经双方协商一致,并以书面形式确认7.3 合同解除7.3.1 解除条件说明:因不可抗力导致合同无法履行,或一方违约严重,对方有权解除合同8. 其他条款8.1 保密条款8.1.1 保密内容说明:双方在合同执行过程中所获悉的对方商业秘密、技术秘密、市场信息等,未经对方同意,不得向第三方泄露或公开。

绿色账本风格原材料数量金额式明细账excel表格模板

单价

2 2 2 2.5

余额

120,000.00 60,000.00 120,000.00 200,000.00

30000 20000

2 2.5

60,000.00 50,000.00

本月合计

6 6 6 1 14 20 20 1246 1248 1269 月初结存 发出材料 购入材料 购入材料

50000

月初结存 发出材料 购入材料 购入材料 0.00 0.00 0.00 0 0 0

0.00 0.00 0.00 0.00

本月合计

9 9 9 1 14 20 20 1246 1248 1269 月初结存 发出材料 购入材料 购入材料

0

0.00

0.00

0.00

0

0.00 0.00

0.00 0.00 0.00

0 0 0

0.00 0.00 0.00

本月合计

10 10 10 1 14 20 20 1246 1248 1269 月初结存 发出材料 购入材料 购入材料

0

0.00

0.00

0.00

0

0.00 0.00

0.00 0.00 0.00

0Байду номын сангаас0 0

0.00 0.00 0.00

本月合计

11 11 11 1 14 20 20 1246 1248 1269 月初结存 发出材料 购入材料 购入材料

原材料明细账

类别: 201X年 月

5 5 5

材料名称和规格:甲材料 日

1 14 20 20 1246 1248 1269

计量单位:千克 发出 金额 数量

30000

凭证号

摘要

月初结存 发出材料 购入材料 购入材料

原材料明细账

8发 出

1500 19.5 29250 500 19.5 9750

15 购 入 1500 20.5 30750

2000 20.25 40500

25 发 出

1000 20.25 20250 1000 20.25 20250

30 合 计 2500 49750 2500

49500 1000 20.25 20250

加权平均单价=(50000+50500)÷(2500+2500)=20.1

表3

原材料—甲材料明细账(移动加权平均)

年 月日

摘

要

收入 数量 单价 金额

发出 数量 单价 金额 数量

结存 单价 金额

4 1 期初余额

1000 20 20000

2 购 入 1000 19 19000

2000 19.5 39000

第一次购入加权平均单价:

(20000+19000)÷(1000+1000)=19.5 第二次购入加权平均单价:

(9750+30750)÷(500+1500)=20.25

500

19 9500

15 购 入 1500 21 31500

500 19 9500 1500 21 31500

25 发 出

500 500

19 21

9500 10500

1000

21 21000

30 合 计 2500

50500 2500

48500 1000 21 21000

表2

年 月日

摘

原材料—甲材料明细账(全月一次加权平均)

要

收 数量 单价

入 金额

发 数量 单价

出 金额