月末一次加权平均法例题

成本会计例题

【例题】某企业采用月末一次加权平均法计算发出原材料的成本。

20×7年2月1日,甲材料结存200公斤,每公斤实际成本为100元;2月10日购入甲材料300公斤,每公斤实际成本为110元;2月25日发出甲材料400公斤。

2月末,甲材料的库存余额为( )元。

(2007年考题)A.10000 B.10500 C.10600 D.11000【答案】C【例题】甲公司2008年12月份A商品有关收、发、存情况如下:(1)12月1日结存300件,单位成本为2万元。

(2)12月8日购入200件,单位成本为2.2万元。

(3)12月10日发出400件。

(4)12月20日购入300件,单位成本为2.3万元。

(5)12月28日发出200件。

(6)12月31日购入200件,单位成本为2.5万元。

要求:(1)用先进先出法计算A商品2008年12月份发出存货的成本和12月31日结存存货的成本。

(2)用月末一次加权平均法计算A商品2008年12月份发出存货的成本和12月31日结存存货的成本。

(3)用移动加权平均法计算A商品2008年12月份发出存货的成本和12月31日结存存货的成本。

【答案】(1)本月可供发出存货成本=300×2+200×2.2+300×2.3+200×2.5=2230(万元)。

本月发出存货成本=(300×2+100×2.2)+(100×2.2+100×2.3)=1270(万元)。

本月月末结存存货成本=2230-1270=960(万元)。

(2)加权平均单位成本=2230÷(300+200+300+200)=2.23(万元)。

本月发出存货成本=(400+200)×2.23= 1338(万元)。

本月月末结存存货成本=2230-1338=892(万元)。

(3)12月8日购货的加权平均单位成本=(300×2+200×2.2)÷(300+200)= 2.08(万元)。

月末一次加权平均法

月末一次加权平均法

月末一次加权平均法 1

但是,月加权平均法不同于移动加权平均法。

月末加权平均法不需要考虑企业一个月进货多少次,只是在月末对当月存货成本进行加权平均,这样一个月的存货单位成本是一样的。

月末一次加权平均法 2

存货单位成本=[月初库存货的实际成本+∑(当月各批进货的实际单位成本×当月各批进货的数量)]/(月初库存存货数量+当月各批进货数量之和)

当月发出存货成本=当月发出存货的数量×存货单位成本

当月月末库存存货成本=月末库存存货的数量×存货单位成本。

加权平均法(月末一次加权平均)和移动平均法【范本模板】

(月末一次)加权平均的计算方法本月有300件产品,单价为2万元/件,6号出售100件,12号购入300件,单价为2。

2万元/件,15号出售200件,请问使用加权平均法的月末成本为多少?加权平均单价:(300*2)+(300*2.2)/(300+300)=2。

1(万元)发出产品的成本:(100+200)*2.1=630(万元)期末结存成本:(300*2)+(300*2。

2)—630=630(万元)区别:➢(月末一次)加权平均法是指在期末计算存货的平均单位成本时,用期初存货数量和本期各批收入的数量作为权数来确定存货的平均单位成本,从而计算出期末存货和已销存货成本的一种计价方法。

这种方法只需在期末计算一次加权平均单价,比较简单.➢移动加权平均法是指在每次收到存货以后,以各批收入数量与各批收入前得结存数量为权数,为存货计算出新的加权平均单位成本的一种方法。

每次进货后,都要重新计算一次加权平均单位成本。

本批销售或耗用存货成本=本批销售或耗用存货数量*本批存货移动加权平均单位成本;加权平均法与移动平均法有什么区别?两种方法都是实际成本法。

●(月末一次)加权平均法是指某段时间内的加权。

适用于价格变化不大或要求不是特别精确的成本核算.核算起来比较简单,省时省力。

●移动加权是指按照上一日结存来加权的。

适用于价格变化大或要求精确核算的成本核算。

核算比较费时。

公式:移动加权平均单位成本=(结存存货成本+本批进货成本)/(结存存货数量+本批进货数量)a.移动加权平均单价=(上次结存数量×上次结存单价+本次入库数量×本次入库单价)÷(上次结存数量+本次入库数量)b.本期(月末一次)加权平均单价=(上期结存数量×上期结存单价+∑本期入库数量×本期入库单价)÷(上期结存数量+∑本期入库数量)。

2月末一次加权平均法。是指以本月全部进货数量加上月初

2.月末一次加权平均法。

是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算本月发出存货的成本和期末存货的成本的一种方法。

计算公式如下:存货单位成本=[月初库存货的实际成本+∑(本月各批进货的实际单位成本×本月各批进货的数量)]/(月初库存存货数量+本月各批进化数量之和)本月发出存货成本=本月发出存货的数量×存货单位成本本月月末库存存货成本=月末库存存货的数量×存货单位成本或本月月末库存存货成本=月初库存货的实际成本+本月收入存货的实际成本-本月发出存货的实际成本采用加权平均法只在月末一次计算加权平均单价,比较简单,有利于简化成本计算工作,但由于平时无法从账上提供发出和结存存货的单价及金额,因此不利于存货成本的日常管理与控制。

【例题3,计算分析题】根据所给材料,采用“月末一次加权平均法”登记甲材料明细账(8分)要求:(1)根据“材料明细账”中的资料计算发出材料的月末一次加权平均单价和发出的材料的实际成本。

必须写出计算过程,未写出计算过程的不能得分。

发出材料的月末一次加权平均单价;发出材料的实际成本。

(2)登记材料明细账材料明细账材料名称:甲材料计算单位:公斤【答案】发出材料的月末一次加权平均单价=(67500+46800+32000)÷(900+600+400)=146300÷1900=77(元/公斤)发出材料的实际成本=(800+300)×77=84700(元)材料明细账材料名称:甲材料计算单位:公斤3.移动加权平均法。

是指以每次进货的成本加上原有库存存货的成本,除以每次进货数量加上原有库存存货的数量,据以计算加权平均单位成本,作为在下次进货前计算各次发出存货成本依据的一种1方法。

计算公式如下:存货单位成本=(原有库存存货的实际成本+本次进货的实际成本)/(原有库存存货数量+本次进货数量)本次发出存货的成本=本次发出存货数量×本次发货前存货的单位成本本月月末库存存货成本=月末库存存货的数量*本月月末存货单位成本采用移动平均法能够使企业管理当局及时了解存货的结存情况,计算的平均单位成本以及发出和结存的存货成本比较客观。

存货例题

第四节存货一、存货概述(一)存货的内容(二)存货成本的确定【例题】1.某企业为增值税一般纳税人,购入材料一批,增值税专用发票上标明的价款为25万元,增值税为4.25万元,另支付材料的保险费2万元、包装物押金2万元。

该批材料的采购成本为()万元。

A.27B.29C.29.25D.31.25『正确答案』A2.A企业为增值税小规模纳税企业。

A企业购入甲材料600公斤,每公斤含税单价为50元,发生运杂费2 000元,运输途中发生合理损耗10公斤,入库前发生挑选整理费用450元。

该批甲材料的实际单位成本为()元/公斤。

A.50B.50.85C.54D.55【参考答案】D3.某企业为增值税小规模纳税人,本月购入甲材料2 060公斤,每公斤单价(含增值税)50元,另外支付运杂费3 500元,运输途中发生合理损耗60公斤,入库前发生挑选整理费用620元。

该批材料入库的实际单位成本为每公斤()元。

(2008年)A.50B.51.81C.52D.53.56【参考答案】D4.商品流通企业在采购商品过程中发生的运杂费等进货费用,应当计入存货采购成本。

进货费用数额较小的,也可以在发生时直接计入当期费用。

()(2009年)『正确答案』√(三)发出存货的计价方法【例题】1.某企业月初库存材料60件,每件为1 000元,月中又购进两批,一次200件,每件950元,另一次100件,每件1 046元,则月末该材料一次加权平均单价为()元/件。

A.980B.985C.990D.1 182『答案』B【解析】加权平均单价=(60×1 000+200×950+100×1 046)÷(60+200+100)=985(元/件)。

2.某企业采用先进先出法计算发出原材料的成本。

2009年9月1日,甲材料结存200千克,每千克实际成本为300元;9月7日购入甲材料350千克,每千克实际成本为310元;9月21日购入甲材料400千克,每千克实际成本为290千克,每千克实际成本为290元;9元28日发出甲材料500千克。

月末一次加权平均法公式例题

月末一次加权平均法公式例题

全月一次加权平均法是指在月末计算一次平均单价,用该单价乘以发出材料数量,即为发出材料的实际成本。

计算公式: 存货单位成本={月初库存存货的实际成本+∑(本月各批进货的实际单位成本*本月各批进货的数量)}/(月初库存存货数量+本月各批进货数量之和)。

优缺点

这种方法适用于于前后市场价差距幅度并不大且月末定期排序和扣除销售成本的商品

优点:只在月末一次计算加权平均单价,比较简单,而且在市场价格上涨或下跌时所计算出来的单位成本平均化,对存货成本的分摊较为折中。

缺点:有利于核算的及时性;在物价变动幅度很大的情况下,按加权平均单价排序的期末存货价值与现行成本存有很大的差异。

适宜物价变动幅度并不大的情况。

这种方法平时无法从账上提供更多收到和总额存货的单价及金额,有利于强化对存货的管理。

为化解这一问题,可以使用移动加权平均法或按上月月末排序的平均值单位成本计算。

应用

比如 a产品34元一个,买了10个,b产品45元一个,买了20个,问买了a产品和b产品的平均价格就是多少?

这时肯定不能用算术平均,直接(34+45)/2,因为他们买的数量不一样,因此要计算他们的平均价格,只能用所买的数量作为权数,进行加权平均:

(34×10+45×20)/(10+20)= /30 =41.33元/个。

第一章 资产 加权平均法

第一章资产第四节存货3.月末一次加权平均法。

是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算本月发出存货的成本和期末存货的成本的一种方法。

计算公式如下:存货单位成本={月初库存存货+∑(本月各批进货的实际单位成本×本月各批进货的数量)}÷(月初库存存货的数量+本月各批进货数量之和)本月发出存货的成本=本月发出存货的数量×存货单位成本本月月末库存存货成本=月末库存存货的数量×存货单位成本或本月月末库存存货成本=月初库存存货的实际成本+本月购入存货的实际成本-本月发出存货的实际成本。

【例1-28】在【例1-27】中,假设甲公司采用加权平均法,则5月份D商品的平均单位成本为:5月份期初结存存货金额 + 本期购入存货金额D商品 =平均单位期初存货结存数量 + 本期购入存货数量成本=(150×10+100×12+200×14+100×15)÷(150+100+200+100)≈12.727(元)5月份 D商品的发出存货成本=400×12.727=5090.8(元)5月份 D商品的期末结存成本=7000-5090.8=1909.2(元)【例题41·单选题】某企业采用月末一次加权平均法计算发出原材料的成本。

20×7年2月1日,甲材料结存200公斤,每公斤实际成本为100元;2月10日购入甲材料300公斤,每公斤实际成本为110元;2月25日发出甲材料400公斤。

2月末,甲材料的库存余额为( )元。

(2007年考题)A.10000 B.10500 C.10600 D.11000【答案】C【解析】月末一次加权平均单价=(200×100+300×110)/(200+300)=106(元/公斤),月末库存材料的数量=200+300-400=100(公斤),甲材料的库存余额=100×106=10600(元)。

月末一次加权平均法

一次加权平均法月末一次加权平均法3.月末一次加权平均法。

存货单位成本=【月初库存存货的实际成本+∑(本月各批进货的实际单位成本×本月各批进货的数量)】÷(月初库存存货数量+本月各批进货数量之和)本月发出存货的成本=本月发出存货的数量×存货单位成本本月月末库存存货成本=月末库存存货的数量×存货单位成本该法平时无法从账上提供发出和结存存货的单价及金额,因此不利于存货成本的日常管理与控制。

【例题8:教材例1-28】接【1-26】采用月末一次加权平均法计算发出存货的成本及期末结存存货的成本。

5月份D商品的平均单位成本===12.727(元)5月份D商品发出成本=400×12.727=5090.8(元)5月份D商品的期末结存成本=1500+5500-5090.8=1909.2(元)或者:期末结存成本=150×12.727=1909.05(元)【二者小数差异是由于单位成本小数点保留问题引起的,可忽略不计】【例题9:2007年单选】某企业采用月末一次加权平均计算发出原材料的成本。

20×7年2月1日,甲材料结存200公斤,每公斤实际成本为100元;2月10日购入甲材料300公斤,每公斤实际成本为110元;2月25日发出甲材料400公斤。

2月末,甲材料的库存余额为()元。

A.10000B.10500C.10600D.11000答案:C解析:先计算全月一次加权平均单价=[200×100+300×110]/[200+300]=106,再计算月末库存材料的数量200+300-400=100公斤,甲材料的库存余额=100×106=10600(元)。

4.移动加权平均法。

存货单位成本=(原有库存存货实际成本+本次进货实际成本)÷(原有库存存货数量+本次进货数量)本次发出存货的成本=本次发出存货数量×本次发货前存货的单位成本本月月末库存存货成本=月末库存存货的数量×本月月末存货单价【例题10:教材例1-29】接【1-26】假设甲公司采用移动加权平均法核算企业存货,计算存货发出成本及期末结存存货成本。

一次加权平均移动法例题及解析

一次加权平均移动法(Simple Weighted Average Method)是一种用于预测销售量或其他指标的方法。

它通常用于平滑季节性波动或其他周期性波动的数据,以便更容易进行长期趋势的预测。

本文将通过例题及详细的解析,帮助读者更好地理解一次加权平均移动法的原理及应用。

例题:某零售商希望使用一次加权平均移动法来预测下个季度的销售量。

他们已经收集了过去5个季度的销售数据如下:季度销售量1 12002 13003 14004 15005 1600假设权重为1-2-3-4-5。

求下个季度的销售量预测值。

解析:为了使用一次加权平均移动法,首先需要确定权重。

在这个例子中,权重是1-2-3-4-5。

根据这些权重,计算加权平均值:预测值 = (1200*1 + 1300*2 + 1400*3 + 1500*4 + 1600*5) / (1 + 2 + 3 + 4 + 5)= (1200 + 2600 + 4200 + 6000 + 8000) / 15= xxx / 15= 1466.67根据一次加权平均移动法,下个季度的销售量预测值为1466.67。

从这个例题可以看出,一次加权平均移动法通过对历史数据进行加权平均,可以较准确地预测未来的销售量。

在确定权重的过程中,一般会选择与近期数据对应的较大权重,以强调最近的数据对预测值的影响。

在实际应用中,也可以根据具体情况灵活调整权重,以获得更准确的预测结果。

除了用于销售量的预测,一次加权平均移动法还可以应用于其他时间序列数据的预测,比如股票价格、生产量、库存变化等。

在实际工作中,人们可以根据不同的需求和数据特点选择合适的权重和方法,来进行一次加权平均移动法的预测。

总结:一次加权平均移动法是一种简单而有效的预测方法,它通过对历史数据进行加权平均来预测未来的趋势。

在实际应用中,人们可以根据具体情况选择不同的权重和方法,来获得更准确的预测结果。

通过理解和掌握一次加权平均移动法的原理和应用,人们可以更好地应对未来的不确定性,为决策提供更可靠的依据。

一次加权平均法例题及解析

一次加权平均法例题及解析1. 加权平均法的概念嘿,朋友们,今天咱们聊聊“加权平均法”。

听上去是不是有点高深?其实呢,它就像是你在给班里同学评分时,老师会根据不同科目的分数权重来给出最终成绩。

简单来说,加权平均就是考虑每个数值的重要性,给它们赋予不同的“权重”。

比如,期末考试可能比平时作业更重要,所以考试的分数权重就大一点。

1.1 日常例子想象一下,假如你在买水果,苹果、香蕉和橘子都想要。

苹果特别好,但一斤卖得贵,香蕉便宜,橘子刚好。

你可能不想花太多钱,但又想吃到最好的。

那你就得根据水果的价格和好吃程度来计算一个合理的“加权平均价格”。

这就是加权平均的灵魂所在,给每样东西一个合理的价值,最终算出一个让你满意的结果。

1.2 为何使用加权平均生活中,我们常常需要在不同的选择中做出平衡。

比如,选择学校、选择工作,甚至是选择约会对象,哈哈!在这些选择中,如何评估每个选项的重要性,往往是我们决策的关键。

加权平均法就像是一个智慧的导航仪,帮你找到最佳路径,让你不再迷失在选择的海洋中。

2. 加权平均法的计算说了那么多,咱们来点实在的,看看怎么计算加权平均吧!假设你有三门课,数学、英语和科学,分数分别是80、90和70,而它们的权重是0.5、0.3和0.2。

那么计算加权平均就是:2.1 公式首先,咱们要有一个公式,这样才能得心应手。

加权平均的计算公式就是:加权平均 = frac{(x_1 times w_1) + (x_2 times w_2) + (x_3 times w_3){w_1 + w_2 + w_3 。

其中,(x) 是你的分数,(w) 是对应的权重。

2.2 代入数据现在,代入我们的数据吧!计算的过程是这样的:加权平均 = frac{(80 times 0.5) + (90 times 0.3) + (70 times 0.2){0.5 + 0.3 + 0.2 。

先算分子:(80 times 0.5 = 40),(90 times 0.3 = 27),(70 times 0.2 = 14),所以分子加起来是(40 + 27 + 14 = 81)。

月末一次加权平均练习

请编制会计分录:

(1)1月3日,购入甲材料30吨,货款为4800元;购入乙材料50吨,货款为10000元,共应负担增值税2516元,运费2400元,材料已验收入库,款项用银行存款付清(运费按材料重量比例分摊)。

(2)1月8日,向清风公司销售A产品200件,货款32000元,销售B产品200件,货

款40000元,共应收取增值税12240元,货款尚未收到。

(3)1月15日,生产A产品领用甲材料60吨,生产B产品领用甲材料40吨,车间领用乙材料18吨。

(4)1月20日,销售甲材料30吨,单价300元/吨,销售乙材料40吨,单价400元/吨,共收取增值税4250元,款项已收存银行。

(5)1月31日,根据工资结算单进行分配:生产A产品工人工资11860元,生产B产品工人工资20040元,车间管理人员工资8950元,厂部管理人员工资6000元。

(6)1月31日,计提本月固定资产折旧,其中车间3000元,管理部门2000元。

(7)1月31日,按A、B产品的工时比例,分配并结转本月制造费用。

其中A、B产品

工时均为500小时。

(8)1月31日,本月生产的A产品300件全部完工;B产品完工200台,月末在产品100台,单位定额成本按直接材料85元,直接人工45元,制造费用30元计算,计算并

结转完工入库产品成本。

(9)1月31日,计算并结转本月已售A、B产品的生产成本。

(10)1月31日,计算并结转甲、乙材料的销售成本。

月末一次加权平均法计算公式及例题

月末一次加权平均法计算公式及例题月末一次加权平均法的计算公式是:A. 加权平均单价 = (月初结存存货成本 + 本月收入存货成本) / (月初结存存货数量 + 本月收入存货数量)B. 加权平均单价 = (月初结存存货成本 - 本月收入存货成本) / (月初结存存货数量 - 本月收入存货数量)C. 加权平均单价 = 月初结存存货成本 / 月初结存存货数量D. 加权平均单价 = 本月收入存货成本 / 本月收入存货数量使用月末一次加权平均法计算出的加权平均单价,主要用于:A. 计算本月发出存货的成本B. 计算本月结存存货的成本C. 计算本月销售收入的金额D. 计算本月采购成本的金额某企业月初结存A材料100件,每件成本为10元;本月购入A材料200件,每件成本为12元。

根据月末一次加权平均法,A材料的加权平均单价为:A. 10元B. 11元C. 12元D. 10.67元采用月末一次加权平均法,本月发出存货的成本等于:A. 本月发出存货的数量乘以月初结存存货的单价B. 本月发出存货的数量乘以本月购入存货的单价C. 本月发出存货的数量乘以加权平均单价D. 本月发出存货的数量乘以最高单价月末一次加权平均法适用于:A. 存货收发业务较少的企业B. 存货收发业务频繁且单价不稳定的企业C. 存货品种单一的企业D. 存货计价方法需要频繁变更的企业在月末一次加权平均法下,如果本月没有购入新的存货,则:A. 加权平均单价等于月初结存存货的单价B. 加权平均单价需要重新计算C. 本月发出存货的成本无法计算D. 本月结存存货的成本为零下列关于月末一次加权平均法的说法中,正确的是:A. 每月都需要计算一次加权平均单价B. 只在月末计算一次加权平均单价C. 加权平均单价只与本月购入存货的成本和数量有关D. 加权平均单价只与月初结存存货的成本和数量有关某企业采用月末一次加权平均法计算存货成本。

若该企业某月月初结存存货成本为10000元,数量为100件;本月购入存货成本为20000元,数量为200件;本月发出存货150件。

注册会计师考试《会计》2023年湖北省黄石市黄石港区预测试题含解析

注册会计师考试《会计》2023年湖北省黄石市黄石港区预测试题第1题:单选题(本题1分)甲公司采用月末一次加权平均法按月计算发出A产成品的成本。

甲公司库存A产成品的月初数量为2 000台,单位成本为每台2万元;A在产品月初账面余额为8 850万元。

当月为生产A产品发生直接材料、直接人工和制造费用共计11 250万元,其中包括可修复的废品损失10万元。

当月甲公司完成生产并入库A产成品8 000台,月末在产品成本为2 500万元。

当月甲公司销售A产成品7 000台。

当月末甲公司库存A产成品数量为3 000台。

下列有关甲公司存货的会计处理中,正确的是()。

A.可修复的废品损失10万元计入产品成本B.完工入库产品成本为17610万元C.销售产品成本为15100万元D.库存商品月末成本为6490万元第2题:单选题(本题1分)2×18年1月1日,甲公司为其200名管理人员每人授予100份现金股票增值权,根据股份支付协议规定,这些人员从2×18年1月1日起必须在该公司连续服务满4年,即可按照当时股价的增长幅度获得现金,该现金股票增值权应在2×22年12月31日之前行使完毕。

2×18年1月1日每份现金股票增值权公允价值为50元,2×18年12月31日每份现金股票增值权公允价值为55元,当年有10名管理人员离开甲公司,甲公司估计未来三年中将有25名管理人员离开。

2×19年12月31日每份现金股票增值权公允价值为60元,累积有10%的管理人员离开甲公司,甲公司估计四年中离开的管理人员比例将达到20%。

至2×19年12月31日因该项股权激励应确认的“应付职工薪酬”贷方余额为()元。

A.240625B.480000C.239375D.400000第3题:单选题(本题1分)市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格,反映的会计计量属性是()。

月末一次加权平均法

一次加权平均法(一)月末一次加权平均法3.月末一次加权平均法。

存货单位成本=【月初库存存货的实际成本+∑(本月各批进货的实际单位成本×本月各批进货的数量)】÷(月初库存存货数量+本月各批进货数量之和)本月发出存货的成本=本月发出存货的数量×存货单位成本本月月末库存存货成本=月末库存存货的数量×存货单位成本该法平时无法从账上提供发出和结存存货的单价及金额,因此不利于存货成本的日常管理与控制。

【例题8:教材例1-28】接【1-26】采用月末一次加权平均法计算发出存货的成本及期末结存存货的成本。

5月份D商品的平均单位成本===12.727(元)5月份D商品发出成本=400×12.727=5090.8(元)5月份D商品的期末结存成本=1500+5500-5090.8=1909.2(元)或者:期末结存成本=150×12.727=1909.05(元)【二者小数差异是由于单位成本小数点保留问题引起的,可忽略不计】【例题9:单选】某企业采用月末一次加权平均计算发出原材料的成本。

20×7年2月1日,甲材料结存200公斤,每公斤实际成本为100元;2月10日购入甲材料300公斤,每公斤实际成本为110元;2月25日发出甲材料400公斤。

2月末,甲材料的库存余额为()元。

A.10000B.10500C.10600D.11000答案:C解析:先计算全月一次加权平均单价=[200×100+300×110]/[200+300]=106,再计算月末库存材料的数量200+300-400=100公斤,甲材料的库存余额=100×106=10600(元)。

4.移动加权平均法。

存货单位成本=(原有库存存货实际成本+本次进货实际成本)÷(原有库存存货数量+本次进货数量)本次发出存货的成本=本次发出存货数量×本次发货前存货的单位成本本月月末库存存货成本=月末库存存货的数量×本月月末存货单价【例题10:教材例1-29】接【1-26】假设甲公司采用移动加权平均法核算企业存货,计算存货发出成本及期末结存存货成本。

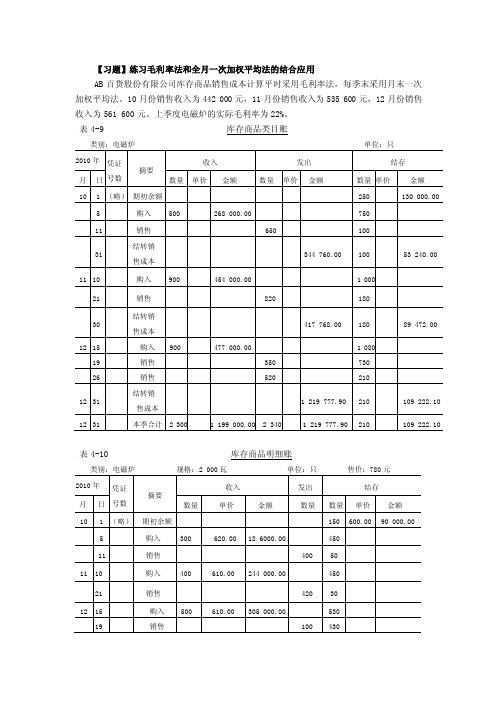

【习题】练习毛利率法和全月一次加权平均法的结合应用

【习题】练习毛利率法和全月一次加权平均法的结合应用

AB百货股份有限公司库存商品销售成本计算平时采用毛利率法,每季末采用月末一次加权平均法。

10月份销售收入为442 000元,11月份销售收入为535 600元,12月份销售收入为561 600元。

上季度电磁炉的实际毛利率为22%。

表4-9 库存商品类目账

表4-10 库存商品明细账

表4-11 库存商品明细账

10月份商品销售成本=442 000×(1-22%)=344 760(元)

11月份商品销售成本=535 600×(1-22%)=417 768(元)

计算第四季度电磁炉的加权平均单价如下:

2 000瓦电磁炉的加权平均单价

=(90 000+186 000+244 000+305 000)/(150+300+400+500)

=611.11(元)

2 000瓦电磁炉的12月末库存=611.11×110=67 222.10(元)

1 200瓦电磁炉的加权平均单价

=(40 000+82 000+210 000+172 000)/(100+200+500+400)

=420.00(元)

1 200瓦电磁炉的12月末库存=420.00×100=4

2 000.00(元)

第四季度电磁炉类商品12月末库存=67 222.10+42 000.00=109 222.10(元)第四季度电磁炉类商品12月份销售成本=130 000+1 199 000-109 222.10

=1 219 777.90(元)。

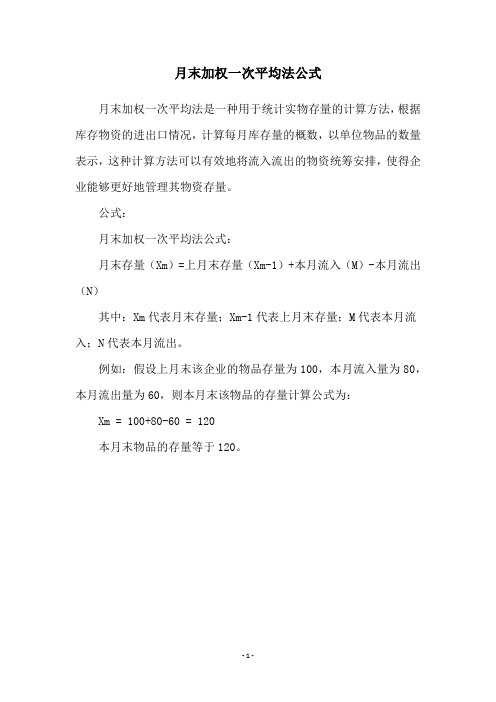

月末加权一次平均法公式

月末加权一次平均法公式

月末加权一次平均法是一种用于统计实物存量的计算方法,根据库存物资的进出口情况,计算每月库存量的概数,以单位物品的数量表示,这种计算方法可以有效地将流入流出的物资统筹安排,使得企业能够更好地管理其物资存量。

公式:

月末加权一次平均法公式:

月末存量(Xm)=上月末存量(Xm-1)+本月流入(M)-本月流出(N)

其中:Xm代表月末存量;Xm-1代表上月末存量;M代表本月流入;N代表本月流出。

例如:假设上月末该企业的物品存量为100,本月流入量为80,本月流出量为60,则本月末该物品的存量计算公式为:

Xm = 100+80-60 = 120

本月末物品的存量等于120。

- 1 -。