吉安市国家税务局直属税务分局

国家税务总局北京市税务局关于国家税务总局北京市税务局第一税务分局等4个派出机构工作职责的公告

国家税务总局北京市税务局关于国家税务总局北京市税务局第一税务分局等4个派出机构工作职责的公告为推动国税地税征管体制改革,确保税务机构改革工作和各项税收工作平稳有序运行,根据税务机构改革工作支配,现就国家税务总局批复同意国家税务总局北京市税务局成立国家税务总局北京市税务局第一、其次、第三、第四税务分局4个派出机构的工作职责公告如下:一、国家税务总局北京市税务局第一税务分局。

负责列名大企业税收服务和管理工作,指导大企业完善税务风险防控体系,实施专业化管理和供应共性化服务工作。

二、国家税务总局北京市税务局其次税务分局。

负责进出口税收管理工作,参加纳税辅导、询问服务、税收法律救济,负责驻华使(领)馆和离境退税管理工作,负责外贸企业出口货物退(免)税管理工作,指导出口退税的日常管理等工作。

三、国家税务总局北京市税务局第三税务分局。

负责反避税管理工作,担当反避税行业联查、集团联查和帮助、谈签与执行税收协定相关工作。

四、国家税务总局北京市税务局第四税务分局。

负责税收政策询问服务、税收学问库和纳税服务平台的运维、纳税服务投诉和涉税违法举报的接收转办等工作。

特此公告。

国家税务总局北京市税务局2023年8月16日关于《国家税务总局北京市税务局关于国家税务总局北京市税务局第一税务分局等4个派出机构工作职责的公告》的政策解读一、背景为推动国税地税征管体制改革,确保税务机构改革工作和各项税收工作平稳有序运行,根据税务机构改革工作支配,依据国家税务总局的批复,国家税务总局北京市税务局(以下简称"我局')成立了国家税务总局北京市税务局第一、其次、第三、第四税务分局4个派出机构。

二、目的为进一步明确4个派出机构工作职责,我局制定了《国家税务总局北京市税务局关于国家税务总局北京市税务局第一税务分局等4个派出机构职责的公告》,并予以公布。

国家税务总局江西省税务局关于挂牌成立国家税务总局江西省税务局第二税务分局的公告

国家税务总局江西省税务局关于挂牌成立国家税务总局江西省税务局第二税务分局的公告

文章属性

•【制定机关】江西省税务局

•【公布日期】2018.08.16

•【字号】

•【施行日期】2018.08.16

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】行政机构设置和编制管理

正文

国家税务总局江西省税务局关于挂牌成立国家税务总局江西

省税务局第二税务分局的公告

根据国税地税征管体制改革工作部署,经国家税务总局批准,国家税务总局江西省税务局第二税务分局于8月16日挂牌成立,为国家税务总局江西省税务局的派出机构。

自挂牌之日起,国家税务总局江西省税务局第二税务分局启用新的行政印章,以新机构名称开展相关工作。

现将有关事项公告如下:

一、国家税务总局江西省税务局第二税务分局办公地址、联系方式办公地址:

南昌市西湖区广场南路399号

邮政编码:330003

联系电话:*************

二、废止《国家税务总局江西省税务局关于挂牌后有关税收业务事项的公告》(国家税务总局江西省税务局公告2018年第7号)第四条。

特此公告。

2014年度国家公务员考试职位表

部门代码部门名称用人司局职位名称职位简介职位代码招考人数边检站科员属于公安机关24小时'0701*******262天津出入天津出入境科员海事管理'0701*******272中华人民天津海事局科员税收综合业务'0701*******334山西省国陵川县国家'0701*******科员税收综合业务334山西省国昔阳县国家'0701*******税源管理工作335辽宁省国抚顺市国家基层分局科员税收征管工作'0701*******基层分局科员335辽宁省国锦州市凌河'0701*******税收征管工作基层分局科员335辽宁省国辽宁省盖州'0701*******336吉林省国辽源市西安基层科员税收征收管理'0701*******基层科员税收征收管理336吉林省国辽源市东辽'0701*******基层科员税收征收管理336吉林省国辽源市东丰'0701*******科员负责为纳税人337黑龙江省哈尔滨市呼'0701*******科员负责为纳税人337黑龙江省哈尔滨市阿科员负责为纳税人'0701*******337黑龙江省哈尔滨宾县科员负责为纳税人'0701*******337黑龙江省哈尔滨尚志'0701*******科员负责为纳税人337黑龙江省哈尔滨延寿科员负责为纳税人'0701*******337黑龙江省哈尔滨双城'0701*******科员负责为纳税人337黑龙江省哈尔滨巴彦'0701*******科员负责为纳税人337黑龙江省哈尔滨通河'0701*******科员负责为纳税人337黑龙江省齐齐哈尔市'0701*******稽查局科员负责税收检查337黑龙江省齐齐哈尔龙'0701*******科员负责为纳税人337黑龙江省齐齐哈尔泰'0701*******科员负责为纳税人337黑龙江省牡丹江林口'0701*******科员负责为纳税人337黑龙江省牡丹江穆棱'0701*******337黑龙江省牡丹江东宁科员负责为纳税人负责为纳税人'0701*******电厂税务分局337黑龙江省双鸭山市宝'0701*******337黑龙江省双鸭山友谊科员负责为纳税人科员负责为纳税人'0701*******337黑龙江省双鸭山饶河'0701*******科员负责为纳税人337黑龙江省双鸭山饶河'0701*******负责为纳税人337黑龙江省绥芬河市国办税服务厅科'0701*******科员负责为纳税人337黑龙江省抚远县国家税务稽查'0701*******税务稽查科员338江苏省国南京市国家'0701*******税收征收管理338江苏省国南京市鼓楼基层分局科员税收征收管理'0701*******基层分局科员338江苏省国南京市六合税收征收管理'0701*******基层分局科员338江苏省国南京市浦口税收征收管理'0701*******基层分局科员338江苏省国南京市溧水税收征收管理'0701*******基层分局科员338江苏省国徐州市贾汪'0701*******税收征收管理338江苏省国徐州市沛县基层分局科员'0701*******税收征收管理338江苏省国常州市武进基层分局科员'0701*******税收征收管理338江苏省国启东市国家基层分局科员'0701*******税收征收管理338江苏省国扬州市江都基层分局科员'0701*******税收征收管理338江苏省国扬中市国家基层分局科员'0701*******税收征收管理338江苏省国兴化市国家基层分局科员科员税源管理、纳'0701*******339浙江省国桐庐县国家'0701*******339浙江省国温州市国家科员税收统计分析科员纳税服务'0701*******339浙江省国嘉善县国家科员纳税服务'0701*******339浙江省国义乌市国家科员纳税服务'0701*******339浙江省国临海市国家'0701*******339浙江省国仙居县国家科员税收统计分析科员税源管理'0701*******339浙江省国龙泉市国家'0701*******339浙江省国云和县国家科员税源管理、纳基层税收征管'0701*******基层分局科员341福建省国福建省宁化'0701*******税收征收与管342江西省国萍乡市湘东基层分局科员342江西省国萍乡市上栗'0701*******税收征收与管基层分局科员'0701*******税收征收与管342江西省国新余市分宜基层分局科员'0701*******税收征收与管基层分局科员342江西省国赣州市石城'0701*******科员纳税服务咨询343山东省国淄博市张店'0701*******税收征收管理343山东省国微山县国家基层分局科员税收征收管理'0701*******基层分局科员343山东省国金乡县国家税收征收管理'0701*******基层分局科员343山东省国泰安市市区税收征收管理'0701*******基层分局科员343山东省国莒县国家税税收征收管理'0701*******基层分局科员343山东省国定陶县国家'0701*******综合管理和行346湖南省国隆回县国家基层分局科员'0701*******综合管理和行346湖南省国绥宁县国家基层分局科员'0701*******综合管理和行346湖南省国城步县国家基层分局科员'0701*******综合管理和行基层分局科员346湖南省国武冈市国家综合管理和行'0701*******基层分局科员346湖南省国新宁县国家综合管理和行'0701*******基层分局科员346湖南省国邵阳县国家税收征管、综'0701*******基层分局科员347广东省国珠海市香洲税收征管、综'0701*******基层分局科员347广东省国汕头市龙湖税收征管、综'0701*******基层单位科员347广东省国惠州市大亚税收征管、综'0701*******基层税务分局347广东省国阳春市国家税收征管、综'0701*******基层税务分局347广东省国雷州市国家税收征管、综'0701*******基层单位科员347广东省国肇庆市广宁税收征管、综'0701*******基层分局科员347广东省国云浮市郁南税务所科员税收征收管理'06010010012 350重庆市国万州区国家税务所科员税收征收管理'06010020012 350重庆市国黔江区国家'06010030013税务所科员税收征收管理350重庆市国涪陵区国家税务所科员税收征收管理'06010040012 350重庆市国渝中区国家'06010050012税务所科员税收征收管理350重庆市国大渡口区国'06010060013税务所科员税收征收管理350重庆市国江北区国家'06010070013税务所科员税收征收管理350重庆市国沙坪坝区国税务所科员税收征收管理'06010080012 350重庆市国九龙坡区国'06010090012税务所科员税收征收管理350重庆市国南岸区国家'06010100012税务所科员税收征收管理350重庆市国北碚区国家'06010110012税务所科员税收征收管理350重庆市国渝北区国家'06010120012税务所科员税收征收管理350重庆市国巴南区国家'06010130011税务所科员税收征收管理350重庆市国长寿区国家'06010140013税务所科员税收征收管理350重庆市国江津区国家'06010150013税务所科员税收征收管理350重庆市国合川区国家税务所科员税收征收管理'06010160013 350重庆市国永川区国家'06010170013税务所科员税收征收管理350重庆市国南川区国家'06010180012税务所科员税收征收管理350重庆市国綦江区国家'06010190013税务所科员税收征收管理350重庆市国大足区国家'06010200013税务所科员税收征收管理350重庆市国万盛经济技'0701*******税务所科员税收征收管理350重庆市国潼南县国家'0701*******税务所科员税收征收管理350重庆市国铜梁县国家'0701*******税务所科员税收征收管理350重庆市国荣昌县国家'0701******* 350重庆市国璧山县国家税务所科员税收征收管理'06010400013税务所科员税收征收管理350重庆市国两江新区国'06010410014税务所科员税收征收管理350重庆市国北部新区国'06010420014税务所科员税收征收管理350重庆市国经济技术开'06010430014 350重庆市国高新技术产税务所科员税收征收管理'06010440012税务所科员税收征收管理350重庆市国两路寸滩保'06010450012 350重庆市国重庆市国家税务所科员税收征收管理'06010460012 350重庆市国重庆市国家税务所科员税收征收管理350重庆市国重庆市国家'06010470012税务所科员税收征收管理'06010480012 350重庆市国重庆市国家税务所科员税收征收管理'06010490012税务所科员税收征收管理350重庆市国重庆市国家税务所科员税收征收管理'06010500012 350重庆市国重庆市国家'06010510012税务所科员税收征收管理350重庆市国重庆市国家'0701******* 352贵州省国贵阳市修文稽查局科员辖区税务稽查'0701*******辖区税源管理352贵州省国贵阳市开阳税源管理科科辖区税源管理'0701*******基层分局科员352贵州省国贵阳市乌当'0701*******辖区税源管理税源管理科科352贵州省国贵阳市白云税收政策管理'0701*******政策法规科科352贵州省国贵阳市观山'0701*******辖区税源管理基层分局科员352贵州省国遵义市汇川'0701*******辖区税源管理税源管理科科352贵州省国遵义市桐梓'0701*******辖区税源管理基层分局科员352贵州省国遵义市仁怀辖区税源管理'0701*******基层分局科员352贵州省国遵义市赤水'0701*******辖区税源管理基层分局科员352贵州省国遵义市凤冈税收征收管理'0701*******办税服务厅科352贵州省国遵义市余庆辖区税源管理'0701*******税源管理科科352贵州省国安顺市镇宁辖区税源管理'0701*******税源管理科科352贵州省国安顺市关岭'0701*******税收征收管理征收管理科科352贵州省国黔南州福泉'0701*******辖区税源管理基层分局科员352贵州省国黔东南州丹'0701*******税收征收管理征收管理科科352贵州省国毕节市七星'0701*******辖区税源管理基层分局科员352贵州省国黔西南州兴金融、证券企'0701*******基层区、分局361深圳市国深圳市国家'0701*******个体税收管理基层分局科员362大连市国大连市中山个体税收管理'0701*******基层分局科员362大连市国大连市西岗个体税收管理'0701*******基层分局科员362大连市国大连市沙河个体税收管理'0701*******基层分局科员362大连市国大连市甘井'0701*******海岛地区税收362大连市国辽宁省长海基层分局科员'0701******* 568江门海关鹤山海关稽查(一)从事海关稽查'0701******* 568江门海关驻高沙办事稽查(三)从事海关稽查'0701******* 583贵阳海关遵义海关海关监管(五海关一线监管'0701*******主要从事治安丹东铁路公安842沈阳铁路沈阳铁路公主要从事线路'0701*******杭州铁路公安850上海铁路上海铁路公主要从事线路'0701*******上海铁路公安850上海铁路上海铁路公'0701*******主要从事火车上海铁路公安850上海铁路上海铁路公'06010060011邮政行业监督主任科员以下886湖南省邮岳阳市邮政'06010070011邮政行业监督886湖南省邮衡阳市邮政主任科员以下专业无限制是否组织专业会计学、审计学、财务管理、国际经贸、金融否会计学、财务管理、金融学否经济学、财政学、税务、金融学、国际经济与否经济学、财政学、税务、金融学、国际经济与否财政学、税务、会计学、财务管理、审计学、否财政学、税务、会计学、财务管理、国际经济否财政学、税务、金融学否财务管理、会计、金融学否财务管理、会计、统计、金融学、公共管理类否财务管理、会计、统计、金融学否汉语言文学、法学、财政学、税务、会计学、否财政学、税务、会计学、财务管理、审计学、否财政学、税务、会计学、财务管理、审计学、否汉语言文学、法学、财政学、税务、会计学、否财政学、税务、会计学、财务管理、审计学、否财政学、税务、会计学、财务管理、审计学、否财政学、税务、会计学、财务管理、经济学、否财政学、税务、会计学、经济学、金融学、汉否财政学、税务、会计学、经济学、金融学、统否财政学、税务、会计学、金融学、审计学否会计学、审计学、金融学、经济学、法学否财政学、税务、财务管理、审计学、金融学否财政学、税务、财务管理、审计学、金融学否财政学、税务、会计学、金融学否财政学、税务、会计学、金融学、财务管理否财政学、税务、会计学、财务管理、审计学、否财政学、税务、会计学、财务管理、金融学、否财政学、税务、会计学、财务管理、工商管理否会计学、财务管理、审计学、经济学、金融学否财政学、税务、金融学、会计学、国际经济与否金融学、国际经济与贸易、会计学、财务管理否金融学、国际经济与贸易、会计学、财务管理否财政学、税务、金融学、国际经济与贸易否财政学、税务、金融学、国际经济与贸易否金融学、国际经济与贸易否金融学、会计学、财务管理否财政学、税务、金融学、财务管理否金融学、财务管理、审计学否金融学、国际经济与贸易、会计学、财务管理否金融学、金融工程、国际经济与贸易、工商管否金融学、会计学、财务管理、审计学否经济学、金融学、会计学、财务管理否金融学、金融工程否财政学、税务、金融学、金融工程否金融学、金融工程否财政学、税务、金融学、金融工程、经济学否金融学、金融工程否审计学、统计学、金融学、金融工程否财政学、税务、金融学、金融工程、英语否金融学、金融工程、国际经济与贸易否会计学、金融学、机械电子工程否财政学、税务、经济学、金融学、贸易经济、否财政学、税务、金融学、会计学、财务管理及否财政学、税务、金融学、会计学、财务管理否财政学、税务、金融学、国际经济与贸易、会否金融学、会计学、财务管理否财政学、金融学、会计学、财务管理否金融学、会计学、财务管理否财政学、税务、金融学、国际经济与贸易、会否金融学、金融工程、会计学、财务管理否财政学、税务、经济学、国际经济与贸易、金否财政学、税务、经济学、国际经济与贸易、金否财政学、税务、经济学、国际经济与贸易、金否财政学、税务、经济学、国际经济与贸易、金否财政学、税务、经济学、国际经济与贸易、金否财政学、税务、经济学、国际经济与贸易、金否财政学、税务、金融学、审计、法学否经济学、金融学否金融学否金融学否金融学、国际经济与贸易、国际商务否财政学、税务、金融学否金融学、经济学否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、金融学、会计学、财务管理、否财政学、税务、会计学、审计学、财务管理、否财政学、税务、会计学、审计学、财务管理、否财政学、税务、会计学、审计学、财务管理、否财政学、税务、会计学、审计学、财务管理、否财政学、税务、经济学、国际经济与贸易、金否财政学、税务、会计学、审计学、财务管理、否财政学、税务、会计学、审计学、财务管理、否财政学、税务、会计学、审计学、财务管理、否财政学、税务、会计学、审计学、财务管理、否财政学、税务、会计学、审计学、财务管理、否财政学、税务、会计学、审计学、财务管理、否财政学、税务、会计学、审计学、财务管理、否财政学、税务、会计学、审计学、财务管理、否财政学、税务、会计学、审计学、财务管理、否财政学、税务、会计学、审计学、财务管理、否财政学、税务、会计学、审计学、财务管理、否财政学、税务、会计学、审计学、财务管理、否金融学否会计学、财务管理、财政学、税务、审计学、否会计学、财务管理、财政学、税务、审计学、否会计学、财务管理、财政学、税务、审计学、否会计学、财务管理、财政学、税务、审计学、否会计学、财务管理、财政学、税务、审计学、否会计学、财务管理、金融学专业否会计学、财务管理、审计学、金融学专业否金融学否工商管理类、金融学类否法学类,社会学类,管理学,汉语言文学,金否法学类,社会学类,管理学,汉语言文学,金否电子信息类,金融学否法学、汉语言文学、行政管理、公共事业管理否法学、汉语言文学、行政管理、公共事业管理否其他条件研究生需具有相应学位.国家英语等级考试四级通过或四级425分以上。

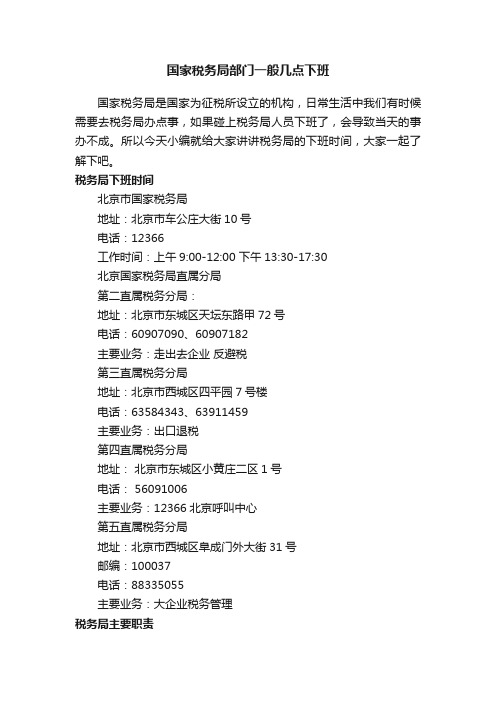

国家税务局部门一般几点下班

国家税务局部门一般几点下班国家税务局是国家为征税所设立的机构,日常生活中我们有时候需要去税务局办点事,如果碰上税务局人员下班了,会导致当天的事办不成。

所以今天小编就给大家讲讲税务局的下班时间,大家一起了解下吧。

税务局下班时间北京市国家税务局地址:北京市车公庄大街10号电话:12366工作时间:上午9:00-12:00 下午13:30-17:30北京国家税务局直属分局第二直属税务分局:地址:北京市东城区天坛东路甲72号电话:60907090、60907182主要业务:走出去企业反避税第三直属税务分局地址:北京市西城区四平园7号楼电话:63584343、63911459主要业务:出口退税第四直属税务分局地址:北京市东城区小黄庄二区1号电话: 56091006主要业务:12366北京呼叫中心第五直属税务分局地址:北京市西城区阜成门外大街31号邮编:100037电话:88335055主要业务:大企业税务管理税务局主要职责(一)拟定税收法律法规草案,制定实施细则;提出国家税收政策建议并与财政部共同审议上报、制定贯彻落实的措施;(二)参与研究宏观经济政策、中央与地方的税权划分,提出完善分税制的建议;研究税负总水平,提出运用税收手段进行宏观调控的建议;制定并监督执行税收业务的规章制度;指导地方税收征管业务。

(三)组织实施税收征收管理体制改革;制定征收管理制度;监督检查税收法律法规、方针政策的贯彻执行。

(四)组织实施中央税、共享税、农业税及国家指定的基金(费)的征收管理;编报税收长远规划和年度税收收入计划;对税收法律法规执行过程中的征管和一般性税政问题进行解释;组织办理工商税收减免及农业税特大灾歉减免等具体事项。

(五)开展税收领域的国际交流与合作;参加涉外税收的国际谈判,草签和执行有关的协议、协定。

(六)办理进出口商品的税收及出口退税业务。

(七)管理国家税务局系统(以下简称国税系统)的人事、劳动工资、机构编制和经费;管理省级国家税务局的正副局长及相应级别的干部,对省级地方税务局局长任免提出意见。

闽国税发〔2009〕168号

黄广林

男

平和县国税局稽查局

科员

王翔

男

福州市鼓楼区国税局华大分局

科员

陈丽民

女

漳浦县国税局征管科

科员

陈银城

男

漳浦县国税局信息中心

主任

王鸿图

男

南安国税局梅山分局

副分局长

林伟明

男

南安国税局柳城分局

分局长

黄剑珍

女

延平区国税局综合业务科

副科级纪检员

科员

杨隆胜

男

邵武市国税局征管科

副科长

陈生强

男

龙岩开发区国税局龙腾分局

副分局长

赵俊华

女

福州市台江区国税局三保分局

副局长

方静

男

晋安区国税局象园分局

分局长

黄宇文

男

三元区国家税务局富兴堡分局

科员

张滨

男

沙县国家税务局综合业务科

副科长

沈金福保

男

清流县国家税务局龙津分局

科员

江彩诗

女

龙海市国税局稽查局

科员

陈剑锋

男

涵江区国税局稽查局

陈敏

女

福州市台江区国税局稽查局

副局长

林彩云

女

晋安区国税局计划征收科

科员

曾炜

男

浦城县国家税务局南浦分局

副局长

蔡明杰

男

城厢区国税局

科员

付景红

女

厦门市国家税务局直属分局

副主任科员

施秉华

男

泉港区国税局油城分局

科员

林惠华

女

厦门市国家税务局稽查局

副科长

程琦

女

福州市国税局稽查局检查二科

国家税务总局关于印发《国家税务总局关于进一步规范国家税务局系统机构设置的意见》的通知

国家税务总局关于印发《国家税务总局关于进一步规范国家税务局系统机构设置的意见》的通知文章属性•【制定机关】国家税务总局•【公布日期】2003.10.08•【文号】国税发[2003]128号•【施行日期】2003.10.08•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】行政机构设置和编制管理正文国家税务总局关于印发《国家税务总局关于进一步规范国家税务局系统机构设置的意见》的通知(国税发[2003]128号)各省、自治区、直辖市和计划单列市国家税务局、地方税务局,扬州税务进修学院:为了认真贯彻《中华人民共和国税收征收管理法》,根据《中央机构编制委员会关于印发〈国家税务系统机构改革方案〉的通知》(中编发〔2000〕2号)要求,国家税务总局制定了《关于进一步规范国家税务局系统机构设置的意见》(以下简称《意见》),现印发执行。

为了确保《意见》的贯彻、落实,特提出如下要求:一、提高认识,加强领导。

规范机构设置是形势发展的必然要求,是贯彻《中华人民共和国税收征收管理法》的重要举措,对于进一步深化征管改革,坚持依法治税,树立税务部门的良好形象都具有重要的意义。

为此,各级税务机关要提高认识,把搞好规范机构设置工作列入重要议事日程,切实加强领导,认真抓好落实。

二、统筹安排,严密实施。

规范机构设置是一项细致、复杂、政策性很强的工作。

各级税务机关要本着积极、稳妥的原则,制定周密的工作方案,精心组织实施,保证工作不断,思想不乱,队伍不散,资产不流失。

工作过程中,对印章、票证等对收入工作有影响的问题,要提前做好预案,避免出现问题。

要认真做好撤并机构中人员安置工作,原则上人随工作走。

对职务变动的干部,保留现有职级待遇。

要做好深入细致的思想工作,确保规范机构设置工作的顺利进行。

三、严格执行,严守纪律。

规范机构设置是一项严肃的任务,任何单位不得借口搞变通。

对因机构变动需要更换的印章、票证、牌匾等,要严格按照规定程序办理,确保安全。

江西税务局更换办税人员的流程和注意事项

江西税务局更换办税人员的流程和注意事项《“税”事知多少——江西税务局更换办税人员那些事儿》嘿,各位小伙伴们!今天咱来唠唠江西税务局更换办税人员的流程和注意事项。

这事儿啊,可不像咱平时换件衣服那么简单,里面的门道还不少嘞!咱先来说说这个流程哈。

就跟走迷宫似的,得一步步来,走错一步那可就绕不出去咯!首先呢,得准备好各种资料,什么身份证啊、授权委托书啊,一个都不能少。

这就好像上战场前得把武器弹药准备齐全一样,不然咋战斗呢?然后就是去税务局填报申请表格啦,可别小看这张表格,填错一个字儿都可能会惹来麻烦哦。

所以咱得瞪大眼睛,仔细填写,就像给心仪的姑娘写情书似的,小心翼翼,不容有失。

等资料都提交上去了,那就等着税务局审核啦。

这时候啊,就像是在等待考试成绩公布一样,心里那个忐忑啊。

不过咱也别太紧张,只要资料齐全,步骤没走错,一般都没啥大问题啦。

再说说这注意事项,那可真是“步步惊心”啊!比如说资料要准备齐全,这可不能有马虎。

不然到了税务局,人家一看你少这少那的,可不就得让你回去重新准备了嘛,那多折腾啊!还有就是填写表格的时候,一定要认真认真再认真,可别写得龙飞凤舞的,自己都不认识。

你想想,如果税务局的工作人员看不懂你写的啥,那不就傻眼啦?还有哦,更换办税人员可不是小事儿,得找个靠谱的人来接替。

这就好比是接力赛,棒没交好,那可就容易掉链子。

所以啊,在选择新的办税人员的时候,一定要慎重再慎重。

最好是找个业务熟练、责任心强的人,这样咱也能放心不少。

我就曾经遇到过一次更换办税人员的情况,那可真是让我哭笑不得。

当时我以为很简单,结果去到税务局才发现资料没带全,只好又屁颠屁颠地回去拿。

等我再回来的时候,又因为填写表格的时候写错了一个字,被工作人员打回来重新写。

哎呀妈呀,那天可真是把我累得够呛。

不过好在最后还是顺利完成了更换,这才让我松了一口气。

总之呢,江西税务局更换办税人员这事儿,看着简单,里面的学问可不少。

咱可得打起十二分的精神,把流程和注意事项都牢记在心,这样才能少走弯路,顺利完成更换。

人力资源社会保障部、国家税务总局关于表彰全国税务系统先进集体和先进工作者的决定

人力资源社会保障部、国家税务总局关于表彰全国税务系统先进集体和先进工作者的决定文章属性•【制定机关】人力资源和社会保障部,国家税务总局•【公布日期】2014.01.21•【文号】人社部发[2014]10号•【施行日期】2014.01.21•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】人力资源其他规定正文人力资源社会保障部、国家税务总局关于表彰全国税务系统先进集体和先进工作者的决定(人社部发〔2014〕10号)各省、自治区、直辖市人力资源社会保障厅(局)、国家税务局、地方税务局,新疆生产建设兵团人力资源社会保障局,各计划单列市国家税务局:近年来,在党中央、国务院的正确领导下,全国税务系统认真贯彻党的十七大、十八大精神,以邓小平理论、“三个代表”重要思想、科学发展观为指导,牢记为国聚财、为民收税的神圣使命,围绕实现税收现代化的主题,把握提升站位、依法治税、深化改革、倾情带队的主线,实现税收收入持续稳定增长,为促进经济健康发展和社会进步作出了积极贡献,涌现出一大批政治过硬、业绩显著、作风优良、廉洁高效的先进集体和爱岗敬业、公正执法、诚信服务、廉洁奉公的先进工作者。

为了表彰先进集体和先进工作者的突出业绩,弘扬先进精神,进一步营造学习先进、崇尚先进、赶超先进的良好氛围,激励广大干部职工在全面推进税收现代化进程中建功立业,人力资源社会保障部、国家税务总局决定,授予北京市国家税务局第四直属分局等199个单位“全国税务系统先进集体”荣誉称号;授予张玉玲等100名同志“全国税务系统先进工作者”荣誉称号,获得“全国税务系统先进工作者”荣誉称号的同志享受省部级先进工作者和劳动模范待遇。

希望受表彰的先进集体和先进工作者珍惜荣誉,再接再厉,更好地发挥模范带头作用,在税收工作中不断取得新的更大的成绩。

全国各级税务部门和广大干部职工要以受表彰的先进集体和先进工作者为榜样,高举中国特色社会主义伟大旗帜,深入学习贯彻党的十八大和十八届二中、三中全会精神,紧密团结在以习近平同志为总书记的党中央周围,继往开来、与时俱进,团结拼搏、扎实工作,唱响税收工作创新升级的主旋律,努力做到稳中前行、改革创新、协同发展,圆满完成各项税收工作任务,更好发挥税收在服务发展大局中的作用,为全面建成小康社会、实现中华民族伟大复兴的中国梦作出新的更大贡献!附件:1.全国税务系统先进集体名单2.全国税务系统先进工作者名单人力资源社会保障部国家税务总局2014年1月21日附件1全国税务系统先进集体名单(199个)北京市北京市国家税务局第四直属分局昌平区国家税务局第一税务所西城区地方税务局牛街税务所朝阳区地方税务局第六税务所天津市和平区国家税务局第一税务所西青区国家税务局第一税务所天津市地方税务局纳税服务局武清区地方税务局管理所河北省石家庄市高新区国家税务局东光县国家税务局隆化县国家税务局邯郸市丛台区国家税务局沧州市地方税务局高碑店市地方税务局唐山市古冶区地方税务局清河县地方税务局黄骅市地方税务局山西省太原市小店区国家税务局大同市国家税务局直属税务分局纳税服务科汾阳市国家税务局盂县国家税务局山西省地方税务局基层工作处太原市地方税务局直属一分局临猗县地方税务局泽州县地方税务局孝义市地方税务局内蒙古自治区和林格尔县国家税务局达尔罕茂明安联合旗国家税务局奈曼旗国家税务局扎兰屯市国家税务局乌审旗地方税务局满洲里市地方税务局乌拉特中旗地方税务局辽宁省沈阳市沈河区国家税务局丹东市国家税务局兴城市国家税务局营口市国家税务局纳税服务科沈阳市和平区地方税务局普兰店市地方税务局鞍山市立山区地方税务局北镇市地方税务局吉林省长春市二道区国家税务局吉林市经济开发区国家税务局四平市国家税务局中央路税务分局安图县国家税务局长春净月高新技术产业开发区地方税务局磐石市地方税务局长岭县地方税务局黑龙江省哈尔滨市高新技术产业开发区国家税务局佳木斯市向阳区国家税务局肇东市国家税务局漠河县国家税务局齐齐哈尔市富拉尔基区地方税务局七台河市新兴区地方税务局大兴安岭地区加格达奇区地方税务局萝北县地方税务局上海市虹口区国家(地方)税务局第一税务所上海市国家(地方)税务局三分局第三税务所闸北区国家(地方)税务局第一税务所嘉定区国家(地方)税务局第七税务所江苏省南京市鼓楼区国家税务局苏州市国家税务局泰州市高新区国家税务局高邮市国家税务局射阳县国家税务局南京市建邺地方税务局苏州市吴江地方税务局镇江市丹阳地方税务局南通地方税务局盐城市东台地方税务局浙江省绍兴市国家税务局衢州市国家税务局嘉兴市国家税务局云和县国家税务局宁波市鄞州地方税务局稽查局温州市地方税务局直属一分局绍兴市地方税务局第二税务分局三门县地方税务局城区税务分局安徽省合肥市国家税务局宿州市国家税务局纳税服务中心青阳县国家税务局六安市国家税务局安徽省地方税务局电子税务信息管理中心合肥市地方税务局经济技术开发区分局六安市地方税务局福建省上杭县国家税务局古田税务分局莆田市国家税务局国际税务管理科建宁县国家税务局莆田市地方税务局纳税服务科(办税服务厅)惠安县地方税务局长泰县地方税务局江西省宜丰县国家税务局上饶市国家税务局直属税务分局萍乡市国家税务局稽查局南昌市青山湖区地方税务局鹰潭市地方税务局瑞金市地方税务局山东省山东省国家税务局信息中心济南市市中国家税务局枣庄市台儿庄区国家税务局海阳市国家税务局五莲县国家税务局淄博市地方税务局威海市地方税务局章丘市地方税务局莱州市地方税务局郓城县地方税务局河南省汝阳县国家税务局许昌县国家税务局渑池县国家税务局西平县国家税务局开封市经济技术开发区国家税务局郑州市郑东新区地方税务局兰考县地方税务局鹤壁市淇滨区地方税务局信阳市地方税务局直属税务分局镇平县地方税务局湖北省武汉市青山区国家税务局襄阳市国家税务局赤壁市国家税务局浠水县国家税务局武汉市东湖新技术开发区地方税务局宜昌市地方税务局蕲春县地方税务局咸宁市咸安区地方税务局税费服务局湖南省韶山市国家税务局郴州市开发区国家税务局炎陵县国家税务局衡阳市高新技术产业开发区国家税务局长沙市岳麓区地方税务局株洲市石峰区地方税务局凤凰县地方税务局祁阳县地方税务局广东省广州市荔湾区国家税务局珠海市国家税务局高要市国家税务局小湘税务分局汕头市澄海区国家税务局莲下税务分局深圳市南山区地方税务局河源市龙川县地方税务局茂名市茂港区地方税务局佛山市顺德区地方税务局广西壮族自治区鹿寨县国家税务局百色市右江区国家税务局纳税服务股(办税服务厅)贺州市地方税务局直属税务分局灵山县地方税务局海南省琼海市国家税务局三亚市地方税务局重庆市重庆市国家税务局信息中心北部新区国家税务局北碚区国家税务局办税服务厅重庆市地方税务局信息管理中心重庆市地方税务局重点税源管理局垫江县地方税务局四川省成都市龙泉驿区国家税务局资阳市国家税务局普格县国家税务局芦山县国家税务局洪雅县国家税务局三台县地方税务局南江县地方税务局理塘县地方税务局犍为县地方税务局遂宁市安居区地方税务局贵州省开阳县国家税务局盘县国家税务局淤泥税务分局六盘水市地方税务局仁怀市地方税务局云南省易门县国家税务局金平苗族瑶族傣族自治县国家税务局澜沧拉祜族自治县国家税务局云南省地方税务局直属征收局一分局昆明市地方税务局高新技术产业开发区分局四科福贡县地方税务局西藏自治区拉萨市国家税务局陕西省西安市碑林区国家税务局靖边县国家税务局铜川市国家税务局稽查局岚皋县国家税务局宝鸡市地方税务局三原县地方税务局汉中市地方税务局甘肃省敦煌市国家税务局天祝藏族自治县国家税务局炭山岭分局岷县地方税务局永昌县地方税务局青海省西宁市城北区国家税务局办税服务厅西宁市地方税务局宁夏回族自治区西吉县国家税务局银川市地方税务局稽查局新疆维吾尔自治区喀什地区塔什库尔干县国家税务局博尔塔拉蒙古自治州阿拉山口国家税务局沙雅县国家税务局石河子地方税务局木垒县地方税务局大连市大连市西岗区国家税务局宁波市宁波市镇海区国家税务局厦门市厦门市翔安区国家税务局青岛市平度市国家税务局深圳市深圳市龙岗区国家税务局大鹏税务分局附件2全国税务系统先进工作者名单(100名)北京市张玉玲(女)丰台区国家税务局第一税务所所长周伟林怀柔区地方税务局纳税评估科科长天津市刘军天津市国家税务局征管与科技发展处处长董宝祥西青区地方税务局津西税务所所长河北省李江燕衡水市冀州市国家税务局局长张新智定州市国家税务局局长赵玉清承德市地方税务局稽查局第四稽查大队大队长王维真(女)邯郸市地方税务局税源监控局局长山西省郝宇纪山西省国家税务局征管和科技发展处主任科员师利成忻州市国家税务局征收管理科科长王惠文山西省地方税务局财务管理处处长王山长治市地方税务局征管和科技发展科副科长内蒙古自治区刘晓辉(蒙古族)内蒙古自治区国家税务局征管和科技发展处处长苏彦江鄂托克经济开发区国家税务局局长田培荣乌海市地方税务局税政管理科科长荆雷内蒙古自治区地方税务局直属中部税务稽查局综合科科长辽宁省朱克强辽阳市国家税务局局长李玉祥盘锦市经济开发区国家税务局纳税服务科科长王淑英(女)本溪市明山区地方税务局局长孙凤阁阜新市海州区地方税务局局长吉林省卢梅(女)长春市绿园区国家税务局纳税服务科科长许崇志敦化市地方税务局局长黑龙江省于秀芝(女)哈尔滨市道里区国家税务局办税服务厅主任科员李立臣鸡西市国家税务局稽查局副局长张碧玉(女)大庆市地方税务局局长上海市匡成萍(女)浦东新区国家(地方)税务局第五税务所主任科员李金彪宝山区国家(地方)税务局稽查局副局长江苏省刘晓东徐州市国家税务局局长蒋波宿迁市泗阳县第二税务分局局长陈文江苏省宿迁地方税务局副局长邹建军苏州工业园区地方税务局第二分局分局长浙江省乐玲(女)舟山市普陀区国家税务局办税服务厅副主任科员诸葛秀鸳(女)金华市地方税务局征收管理处副处长董昕嘉兴市地方税务局直属分局副局长安徽省尹骏安徽省国家税务局国际处主任科员李长富淮南市地方税务局局长王宁(女)淮北市地方税务局征收管理分局纳税服务股副股长福建省王庆福晋江市国家税务局局长黄菊芳(女)龙岩市地方税务局纳税服务科副主任科员江西省杨爱红(女)吉安市青原区国家税务局局长蔡木星龙南县国家税务局征收管理股副股长王再盛浮梁县地方税务局信息中心科员罗韵华(女)吉安县地方税务局办税服务厅主任科员山东省臧英寿光市国家税务局稻田税务分局副主任科员汤玉安山东省国家税务局征管和科技发展处主任科员王来青岛市地方税务局征管和科技发展处副处长陈浩潍坊市地方税务局税源管理科科长河南省王彧娟(女)河南省国家税务局征管和科技发展处主任科员李刚鹤壁市浚县国家税务局善堂税务分局科员冯霖(女)河南省地方税务局征管和科技发展处副处长时安国灵宝市地方税务局局长湖北省肖奎明大冶市国家税务局灵乡税务分局分局长金嘎敦天门市国家税务局局长廖世才鄂州市地方税务局鄂城分局局长刘翠云(女)孝感市地方税务局稽查局稽查三科科长湖南省傅扬帆永州市国家税务局局长潘平波(女)长沙市芙蓉区国家税务局局长周耀荣常德市地方税务局思想政治科主任科员谭姣璐(女)涟源市地方税务局办税服务厅科员广东省王凌峰广东省国家税务局信息中心主任科员彭毅汕尾市国家税务局人事教育科科长李吉祥丰顺县国家税务局局长张蓓伟(女)广州市地方税务局第一稽查局检查二科副科长谢翠英(女)英德市地方税务局城区税务分局科员广西壮族自治区刘朝中宜州市国家税务局纳税服务股(办税服务厅)股长王惠颖(女)南宁市青秀区地方税务局局长海南省林斌海南省国家税务局征管和科技发展处主任科员黄震宇琼海市地方税务局局长重庆市徐莉(女)重庆市高新技术产业开发区国家税务局二郎税务所所长谭桥东重庆市国家税务局征管和科技发展处主任科员何云重庆市地方税务局征管和科技发展处副调研员叶华(女)重庆市高新区地方税务局征收管理科主任科员四川省易飞泸州市国家税务局信息中心副主任侯红均(女)阆中市国家税务局城区税务分局副主任科员陈彬(女)四川省地方税务局稽查局办公室主任王名渝天全县地方税务局局长贵州省杨家玉遵义市国家税务局信息中心科员刘元浩(女)贵阳市地方税务局征管和科技发展科科长云南省梁兴涛昆明市国家税务局总经济师张国相昌宁县国家税务局田园税务分局副分局长孙显才昆明市禄劝县地方税务局二分局主任科员李红军(傈族)楚雄州地方税务局科技信息科副科长西藏自治区次仁拉嘎(藏族)那曲县国家税务局局长陕西省刘志荣凤翔县国家税务局局长胡文斌安康市镇坪县地方税务局办公室主任科员王坤让西安市地方税务局大企业税收管理局局长甘肃省王培陇(女)白银市国家税务局车购税征收分局副分局长华桑(藏族)玛曲县地方税务局社保费征收管理分局分局长青海省张能寿(土族)海东市民和县国家税务局征收管理科副科长索昂普措(藏族)玉树州地方税务局直属征收分局局长宁夏回族自治区石柏林银川市金凤区国家税务局局长张世会石嘴山市大武口区地方税务局局长新疆维吾尔自治区房立红(女)哈密市国家税务局纳税服务科副科长孙宏伟阿勒泰地区富蕴县地方税务局局长大连市苏玲(女)经济技术开发区国家税务局政策法规处处长宁波市邵坚宁波市国家税务局第三稽查局综合选案科主任科员厦门市林宗武厦门市国家税务局直属税务分局综合科科长青岛市赵军青岛市国家税务局信息中心主任科员国家税务总局荣海楼国家税务总局办公厅综合调研处处长姜宇国家税务总局离退休干部办公室七级职员。

国家税务总局关于表彰全国税务系统文明单位和精神文明建设先进工作者的决定

国家税务总局关于表彰全国税务系统文明单位和精神文明建设先进工作者的决定文章属性•【制定机关】国家税务总局•【公布日期】2007.07.24•【文号】国税发[2007]82号•【施行日期】2007.07.24•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】税收征管正文国家税务总局关于表彰全国税务系统文明单位和精神文明建设先进工作者的决定(国税发〔2007〕82号)各省、自治区、直辖市和计划单列市国家税务局、地方税务局,扬州税务进修学院:在党中央、国务院的正确领导下,全国税务系统坚持以邓小平理论和“三个代表”重要思想为指导,全面落实科学发展观,大力弘扬社会主义荣辱观,坚持“聚财为国、执法为民”的税收工作宗旨,深入开展创建文明行业、文明单位和文明岗位等活动,在培养良好道德风尚、践行高尚职业操守、培育和谐征纳关系等方面取得显著成效,税务系统文明形象和税务干部文明素质不断提高,涌现出一批成绩突出、事迹感人的先进单位和个人。

为充分展示税务系统精神文明创建成果,营造学习先进、崇尚先进、赶超先进的良好氛围,激励广大干部职工更加奋发进取,国家税务总局研究决定:授予北京市西城区国家税务局等201个单位“全国税务系统文明单位”荣誉称号,授予曹忠等200名同志“全国税务系统精神文明建设先进工作者”荣誉称号。

希望受表彰的单位和个人,谦虚谨慎,戒骄戒躁,发扬成绩,再接再厉,在推进社会主义物质文明、精神文明和社会主义和谐社会建设,促进税收事业全面发展的实践中更好地发挥示范带头作用。

各级税务机关和广大税务干部职工要以受表彰的单位和个人为榜样,增强献身税收事业的责任感和使命感,把学习先进同做好本职工作结合起来,更加深入、扎实地开展精神文明创建活动,为全面推进税收事业的创新发展、构建社会主义和谐社会做出积极的贡献,以优异的成绩迎接党的十七大的召开。

附件:1.全国税务系统文明单位名单2.全国税务系统精神文明建设先进工作者名单国家税务总局二○○七年七月二十四日附件1:全国税务系统文明单位名单北京市北京市西城区国税局北京市海淀区国税局第三税务所北京市地税局纳税服务中心12366北京地税热线北京市宣武区地税局天津市天津市东丽区国税局第一税务所天津市塘沽区国税局第一税务所天津市河东区地税局天津市静海县地税局机关河北省河北省邯郸市国税局机关河北省承德市高新技术产业开发区国税局河北省滦南县国税局河北省南和县国税局河北省青龙满族自治县国税局河北省承德市地税局机关河北省唐山市地税局机关河北省冀州市地税局河北省青龙满族自治县地税局河北省内邱县地税局大孟税务所山西省山西省太原市国税局稽查局山西省阳泉市国税局直属税务分局山西省晋中市榆次区国税局山西省永济市国税局虞乡税务分局山西省太原市地税局直属二分局山西省大同市城区地税局山西省孝义市地税局山西省霍州市地税局内蒙古自治区内蒙古自治区固阳县国税局内蒙古自治区赤峰市松山区国税局文钟税务分局内蒙古自治区磴口县国税局内蒙古自治区通辽市地税局机关内蒙古自治区地税局直属征收管理局内蒙古自治区鄂尔多斯市东胜区地税局辽宁省辽宁省沈阳市和平区国税局辽宁省大连市国税局第三稽查局辽宁省抚顺市经济开发区国税局辽宁省盘锦市兴隆台区国税局新工税务分局辽宁省兴城市国税局辽宁省沈阳市地税局大东分局辽宁省大连市中山区地税局辽宁省凤城市地税局辽宁省营口市西市区地税局辽宁省大洼县地税局吉林省吉林省长春市汽车产业开发区国税局吉林省长岭县国税局吉林省敦化市国税局吉林省长春市地税局第二直属税务局吉林省乾安县地税局吉林省洮南市地税局万宝分局黑龙江省黑龙江省哈尔滨市国税局直属税务分局黑龙江省逊克县国税局黑龙江省桦川县国税局黑龙江省鹤岗市工农区国税局黑龙江省齐齐哈尔市富拉尔基区地税局黑龙江省鸡西市鸡冠区地税局黑龙江省七台河市桃山区地税局黑龙江省加格达奇区地税局上海市上海市嘉定区国税局第七税务所上海市金山区国税局第四税务所上海市地税局徐汇区分局第一税务所上海市地税局崇明县分局第八税务所江苏省江苏省盐城市国税局机关江苏省南京市高新技术产业开发区国税局江苏省扬州市国税局办税服务厅江苏省海安县国税局江苏省启东市地税局江苏省武进市地税局第二税务分局江苏省盱眙县地税局第一税务分局江苏省高邮市地税局第八税务分局浙江省浙江省丽水市国税局机关浙江省义乌市国税局浙江省余姚市国税局泗门税务分局浙江省杭州市下城区国税局浙江省嘉善县国税局浙江省慈溪市地税局城区税务分局浙江省绍兴市地税局稽查局浙江省嘉善县地税局西塘税务分局浙江省玉环县地税局楚门税务分局浙江省龙泉市地税局直属税务分局安徽省安徽省芜湖市国税局办税服务厅安徽省凤台县国税局安徽省蚌埠新城综合开发区国税局安徽省宁国市地税局安徽省马鞍山市地税局稽查局安徽省铜陵市地税局狮子山区分局福建省福建省闽侯县国税局福建省厦门市国税局直属税务分局福建省莆田市荔城区国税局福建省沙县国税局福建省厦门市思明区地税局福建省地税局直接征收分局福建省龙海市地税局福建省福鼎市地税局江西省江西省南昌市西湖区国税局江西省丰城市国税局江西省婺源县国税局江西省安福县国税局江西省南昌市地税局办税服务厅江西省樟树市地税局临江税务分局江西省德兴市地税局江西省井冈山市地税局山东省山东省济南市高新技术产业开发区国税局山东省潍坊市国税局机关山东省莱州市国税局山东省郓城县国税局山东省广饶县国税局山东省济南市地税局历城分局山东省淄博市地税局临淄分局山东省莱州市地税局山东省五莲县地税局山东省新泰市地税局河南省河南省郑州市国税局机关河南省洛阳市国税局机关河南省新乡县国税局河南省滑县国税局河南省郑州市地税局涉外税收管理分局河南省修武县地税局河南省济源市地税局河南省舞钢市地税局湖北省湖北省武汉市硚口区国税局湖北省襄樊市襄阳区国税局湖北省宜昌市三峡坝区国税局湖北省孝感市国税局机关湖北省荆门市掇刀区国税局湖北省武汉市汉阳区地税局湖北省黄石市地税局机关湖北省应城市地税局湖北省武穴市地税局湖北省恩施土家族苗族自治州地税局清江分局湖南省湖南省醴陵市国税局湖南省湘潭市高新技术产业开发区国税局湖南省双峰县国税局湖南省江华瑶族自治县国税局湖南省常德市地税局机关湖南省汩罗市地税局湖南省新邵县地税局湖南省株洲市地税局稽查局广东省广东省广州市黄埔区国税局广东省深圳市蛇口国税局广东省东莞市国税局虎门分局广东省江门市蓬江区国税局广东省佛山市顺德区国税局广东省广州市黄埔区地税局广东省深圳市福田区地税局广东省茂名市茂南区地税局广东省清新县地税局浸潭税务分局广东省潮州市地税局枫溪税务分局广西壮族自治区广西壮族自治区梧州市国税局机关广西壮族自治区钦州市钦南区国税局广西壮族自治区隆林各族自治县国税局广西壮族自治区宜州市地税局广西壮族自治区象州县地税局广西壮族自治区桂平市地税局西山税务分局海南省海南省洋浦经济开发区国税局海南省洋浦地税局重庆市重庆市北碚区国税局重庆市渝中区国税局金汤街税务所重庆市黔江区地税局重庆市北部新区高新园地税局四川省四川省荣县国税局四川省成都市青羊区国税局四川省绵竹市国税局四川省长宁县国税局四川省甘孜藏族自治州国税局机关四川省成都市青羊区地税局四川省德阳市地税局稽查局四川省达州市地税局直属分局四川省隆昌县地税局四川省乐至县地税局贵州省贵州省惠水县国税局贵州省六盘水市国税局办税服务厅贵州省贵阳市南明区地税局贵州省台江县地税局云南省云南省昌宁县国税局云南省江川县国税局云南省永德县国税局云南省兰坪白族普米族自治县国税局云南省腾冲县地税局云南省墨江县地税局云南省大姚县地税局云南省德钦县地税局一分局西藏自治区西藏自治区安多县国税局陕西省陕西省西安市新城区国税局陕西省兴平市国税局陕西省商洛市商州区国税局陕西省铜川市耀州区国税局城区税务分局陕西省商洛市地税局机关陕西省西安市地税局高新技术产业开发区分局陕西省咸阳市地税局直属税务分局陕西省韩城市地税局甘肃省甘肃省榆中县国税局和平税务分局甘肃省民勤县国税局甘肃省金昌市地税局机关甘肃省陇南市武都区地税局青海省青海省西宁市国税局机关青海省门源回族自治县地税局宁夏回族自治区宁夏回族自治区彭阳县国税局宁夏回族自治区银川市兴庆区北区地税局新疆维吾尔自治区新疆维吾尔自治区且末县国税局新疆维吾尔自治区布尔津县国税局新疆维吾尔自治区乌鲁木齐市天山区地税局新疆维吾尔自治区和静县地税局附件2:全国税务系统精神文明建设先进工作者名单北京市曹忠北京市宣武区国税局征收管理科科长张瑞菊(女)北京市通州区国税局第二税务所所长金燕齐(女)北京市地税局计划会计处处长果素仿(女、满族)北京市密云县地税局第一税务所科员天津市兰树强天津市河东区国税局第一税务所科员张凤瑜天津市大港区国税局第一税务所科员时继祥天津市和平区地税局局长唐红海天津市武清区地税局征收所所长河北省李彦玲(女)河北省保定市国税局办公室主任叶楠河北省东光县国税局城区税务分局副局长陈切华河北省衡水市桃城区国税局第二税务分局局长王培河北省霸州市国税局胜芳税务分局科员王秀平河北省平山县地税局岗南税务所所长王荣生河北省怀来县地税局局长李海斌河北省黄骅市地税局局长江明文河北省磁县地税局局长山西省李晓东山西省大同市城区国税局税源管理一科科长张生勤山西省吕梁市国税局办公室副主任李伟山西省阳城县国税局人事教育股股长薛雷鸣(女)山西省地税局稽查局局长王治宪山西省怀仁县地税局局长李卫东山西省沁源县地税局副局长内蒙古自治区乌力吉图(蒙古族)内蒙古自治区呼和浩特市国税局信息中心科员张林东内蒙古自治区包头市昆都仑区国税局局长王长青内蒙古自治区西乌珠穆沁旗国税局局长王贵源(女、蒙古族)内蒙古自治区乌海市乌达区地税局局长牧仁(蒙古族)内蒙古自治区西乌珠穆沁旗地税局局长王国祥内蒙古自治区通辽市地税局稽查分局局长辽宁省刘晓光(女)辽宁省沈阳市沈河区国税局税源管理二科科长叶庆辽宁省大连市国税局国际税收管理处副处长金锡海(朝鲜族)辽宁省桓仁满族自治县国税局局长梁晓东辽宁省义县国税局局长周传国辽宁省鞍山市国税局局长李明校辽宁省本溪市地税局平山分局一洞桥税务所副所长李玉华(女)辽宁省彰武县地税局税源监控科科员赵振钧(蒙古族)辽宁省辽阳市文圣区地税局局长王晓杰辽宁省铁岭市地税局稽查局局长魏国升辽宁省朝阳市地税局社保科科长吉林省陈树发吉林省桦甸市国税局夹皮沟税务所所长佟延玲(女、满族)吉林省通化经济开发区国税局计划征收科副长贲颖(女)吉林省白城市国税局计划统计科副科长权晓莉(女、朝鲜族)吉林省白山市地税局教育培训科科长王春利吉林省和龙市地税局局长李慧芬(女)吉林省吉林经济技术开发区地税局计会科科员黑龙江省张历程黑龙江省加格达区国税局一分局局长彭春瑛(女)黑龙江省大庆市国税局稽查局综合科科长颜廷革黑龙江省宁安市国税局渤海税务分局局长杨洪杰黑龙江省伊春市南岔口区国税局信息中心主任刘忠君黑龙江省尚志市地税局局长朴春花(女、朝鲜族)黑龙江省穆棱市地税局穆棱分局副局长马宝莲黑龙江省大庆市地税局稽查局检查一科科长陈书勤(女)黑龙江省双鸭山市地税局基层指导科科长上海市何业宏上海市国税局第五稽查局第三稽查所副主任科员薛蓓红(女)上海市浦东新区国税局第五税务所科员蒋薇虹(女)上海市地税局普陀区分局办公室主任谢芳(女)上海市地税局闵行区分局稽征管理科科长江苏省宋志鹿江苏省丹阳市国税局局长孙跃江苏省灌南县国税局局长朱茂利江苏省涟水县国税局局长薛卫飞江苏省启东市国税局第三税务分局科员蒋培新江苏省无锡市国税局第一分局二科副科长刘进江苏省阜宁县地税局局长赵继光江苏省沛县地税局局长戴天果江苏省泗阳县地税局第一税务分局局长何柏连江苏省灌云县地税局第二税务分局局长蔡慰霞(女)江苏省泰州市地税局第二分局副局长浙江省岑曙晖浙江省慈溪市国税局信息中心主任叶高祥浙江省永嘉县国税局监察室主任钟鸣浙江省长兴县国税局局长叶军福浙江省温岭市国税局大溪税务所副所长毕韶峰(女)浙江省岱山县国税局局长张瑾(女)浙江省杭州市地税局下城税务分局局长蔡霞(女)浙江省温州市地税局直属一分局综合业务科科长刘小聪(女)浙江省衢州市地税局直属分局办税服务二科科长裘永强浙江省嵊泗县地税局洋山税务分局局长卢金明浙江省金华市地税局江北税务分局局长安徽省侯培东安徽省阜阳市国税局稽查局副局长吴厚平安徽省六安市国税局离退休干部管理办公室主任齐国萍(女)安徽省黟县国税局局长丁常仓安徽省合肥市地税局局长徐建华安徽省蚌埠市地税局局长岳延辉安徽省凤台县地税局关店分局局长福建省叶志坚福建省国税局信息中心主任洪永和福建省漳浦县国税局局长林小群福建省惠安县国税局局长卓主胜福建省古田县国税局局长颜伟宏福建省泉州市地税局办公室主任林世英(女)福建省长乐市地税局城关分局局长李萍(女)福建省上杭县地税局城区分局副局长李建功福建省南平市地税局调研员江西省黄晓东江西省崇义县国税局局长吴蔚文江西省景德镇市国税局征收管理科科长许靖江西省萍乡市国税局直属税务分局办税服务厅主任吴荣芳(女)江西省景德镇市地税局办税服务厅副主任陈萍生江西省萍乡市地税局稽查局局长王继红(女)江西省贵溪市地税局稽查局副主任科员山东省张晶山东省胶南市国税局局长赵改云(女)山东省冠县国税局城区税务分局局长孙雷春山东省新泰市国税局党组书记李锋山东省滨州市市区国税局局长崔源潮山东省威海市国税局局长王娴梅(女)山东省青岛市地税局征收局局长庞洪亮山东省寿光市地税局孙家集分局局长安晓刚山东省东营市地税局开发区分局副局长于长青山东省陵县地税局稽查局局长刘键山东省鄄城县地税局鄄城镇分局局长河南省杨贵勋河南省焦作市国税局信息中心主任张爱霞(女)河南省襄城县国税局副局长彭继革(女)河南省三门峡市国税局稽查局信息技术稽查科科长谢华丽(女)河南省确山县国税局局长谢文朝河南省南阳市国税局监察室主任李勇河南省泌阳县地税局局长李玉龙河南省新乡市地税局直属税务分局局长赵明亮河南省安阳市殷都区地税局局长吴雪峰河南省夏邑县地税局车站税务所所长汪艳红(女)河南省许昌市地税局直属局局长湖北省欧阳海奇湖北省国税局财务处处长陈晓铃湖北省荆州市国税局局长陈迪景湖北省阳新县国税局富池分局科员靳檗军湖北省十堰市国税局流转税管理科科员李义咸湖北省咸丰县国税局甲马池税务分局局长胡静(女)湖北省武汉市青山区地税局征收分局局长杨强湖北省洪湖市地税局峰口分局局长林新强湖北省宜昌市地税局经济技术开发区分局税收管理一科科长吴笛(女)湖北省十堰市地税局信息中心工程师胡先禄湖北省鄂州市地税局稽查局局长湖南省康家锦(土家族)湖南省湘西土家族苗族自治州国税局局长刘安清湖南省新邵县国税局坪上税务所副所长汪玲宏(女)湖南省临湘市国税局信息中心副主任李雪辉(女)湖南省益阳市赫山区国税局办税服务厅科员桂来上湖南省祁阳县地税局局长王瑛(女)湖南省韶山市地税局办公室主任邹苏平(女)湖南省益阳市地税局高新开发区局二所所长孙吉红(女)湖南省长沙市地税局岳麓区局出租车科科员广东省彭义勇广东省广州市国税局信息中心副主任陈图永广东省汕头市国税局稽查局局长梁喜明广东省高州市国税局局长吴德广东省雷州市国税局局长邵秀勤(女)广东省四会市国税局税源管理二股股长简云海广东省佛山市地税局信息管理科主任科员梁达宁广东省中山市地税局信息管理科科长李茂兰(女)广东省珠海市地税局万山税务分局职工高维德广东省阳东县地税局局长周景明广东省雷州市地税局局长广西壮族自治区刘斌广西壮族自治区桂林市国税局北区稽查局局长刘幽宏(壮族)广西壮族自治区崇左市国税局信息中心主任何凤英(女、壮族)广西壮族自治区防城港市防城区国税局计划征收股股长唐亚林广西壮族自治区临桂县地税局局长刘坚广西壮族自治区柳州市鱼峰区地税局局长钟小武广西壮族自治区防城港市地税局计算机信息管理中心主任海南省钟志雄海南省文昌市国税局稽查局局长符和德海南省文昌地税局局长重庆市雷迅重庆市合川区国税局税政管理科副科长操晓玲(女)重庆市南岸区地税局稽查一局主任科员胡建重庆市永川区地税局稽查局主任科员四川省胡蓉(女)四川省南充市国税局服务中心主任杨庆四川省国税局稽查局办公室主任袁昌革四川省广安市国税局信息中心副主任科员杨旭四川省广元市国税局征管科副科长张海四川省南江县国税局纪检组长徐琳(女)四川省成都市地税局办公室综合科科长杨强(彝族)四川省雷波县地税局局长魏建春(女)四川省攀枝花市地税局第二直属分局主任科员李成贵四川省泸州市地税局计划财务科副主任科员石珂四川省宜宾市地税局第二直属分局科员贵州省张卫东贵州省毕节地区国税局局长杨荣华(女、侗族)贵州省麻江县国税局局长钱晴岚(女)贵州省遵义市地税局征收管理科副科长安万彪(土家族)贵州省思南县地税局局长云南省鄢登麒云南省国税局办公室主任沈琪云南省曲靖市麒麟区国税局局长字绍礼(彝族)云南省南涧彝族自治县国税局信息中心主任刘红梅(女、傣族)云南省普洱市思茅区国税局计划征收科副科长陈都显云南省广南县地税局副局长胡燕玲(女)云南省罗平县地税局计划统计股股长许锦(女)云南省个旧市地税局税政股副股长杨培高(傈僳族)云南省丽江市地税局局长西藏自治区关志刚西藏自治区阿里地区国税局信息中心主任达娃次仁(藏族)西藏自治区山南地区国税局征收管理科科长陕西省苗亚莉(女)陕西省西安市莲湖区国税局局长严金录陕西省千阳县国税局局长刘居昌陕西省吴起县国税局城区税务分局局长崔亮陕西省宝鸡市地税局信息中心主任吴肖平陕西省铜川市地税局耀州分局局长李秀杰陕西省榆林市地税局政治部副主任甘肃省张佩峰甘肃省国税局信息中心主任徐玲玉(女)甘肃省康乐县国税局局长钟东甘肃省兰州市七里河区地税局稽查局局长任建团甘肃省地税局人事处调研员青海省毛茸保(藏族)青海省玉树县国税局局长姚利文青海省冷湖行政委员会国税局综合业务科科长杜天甫青海省玛多县地税局局长宁夏回族自治区范新斌宁夏回族自治区银川市西夏区国税局长城分局局长孙琪(女)宁夏回族自治区银川高新技术产业开发区地税局征管科科长新疆维吾尔自治区热比亚˙吾布力卡斯木(女、维吾尔族)新疆维吾尔自治区麦盖提县国税局计划征收科副科长王月芳(女)新疆维吾尔自治区吉木萨尔县国税局三台税务分局局长杨瑞江新疆维吾尔自治区哈密市地税局局长李强新疆维吾尔自治区富蕴县地税局局长国家税务总局机关。

国家税务总局关于首批全国税务领军人才税务系统内培养对象录取及培训的通知

国家税务总局关于首批全国税务领军人才税务系统内培养对象录取及培训的通知文章属性•【制定机关】国家税务总局•【公布日期】2013.11.18•【文号】税总函[2013]631号•【施行日期】2013.11.18•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】税务综合规定正文国家税务总局关于首批全国税务领军人才税务系统内培养对象录取及培训的通知(税总函〔2013〕631号)各省、自治区、直辖市和计划单列市国家税务局、地方税务局,局内各单位:首批全国税务领军人才培养对象选拔工作经过个人申报、组织推荐、笔试、面试、业绩评价与考察等程序,经全国税务领军人才培养工作领导小组审定,共有171名税务干部入围首批全国税务领军人才税务系统内培养对象(名单详见附件)。

首批全国税务领军人才培养研修班开班仪式将于2013年11月22日上午举行。

首次集中培训时间为2个月,承办培训机构为国家税务总局税务干部进修学院(江苏省扬州市扬子江北路515号)。

全国税务领军人才培养费用列入税务总局干部教育培训专项经费预算。

研修班教学费、住宿费由税务总局按规定统一拨付。

学员按国家规定标准缴纳的伙食费(每人每天50元),往返交通费由所在单位承担。

参训学员报到时应携带正装和必备的生活用品及运动衣物。

请各单位及时通知本人于11月21日17点以前报到。

报到后安排入学教育。

未经请假批准不能按时报到者将取消入学资格。

教育培训管理部门应于11月20日以前登陆税务教育培训信息管理系统,为本省(区、市)学员进行电子报名和注册。

需接站人员应在培训班开班前1天登录系统,补录报到方式、到达时间及航班(车次)。

未及时在系统补录或变更报到信息的请直接与税务总局税务干部进修学院项目负责人联系。

教育中心联系人:张群电话:63410425。

税务总局税务干部进修学院报到联系人及电话:赵静、马丽;联系电话:(0514)87806600、87806967。

传真:87806671。

江西省地方税务局关于表彰全省地方税务系统信息化建设暨征管改革

财税法规

策划 乐税网 乐税网( / )邮箱: Jiufu@

江西省地方税务局关于表彰全省地方税务系统信息化建设暨征管 改革立功受奖集体和个人的决定

【标 签】征管改革立功,表彰,表彰先进 【颁布单位】江西省地方税务局 【文 号】赣地税发﹝2006﹞136号 【发文日期】2006-10-17 【实施时间】2006-10-17 【 有效性 】全文有效 【税 种】其他 各市、县(市、区)地方税务局,省局机关各处(室)、直属各单位:

乐税网( / )邮箱: Jiufu@

九江市: 陈松昱、饶建军、胡锁江、赵传林、王志明、吕 斌、喻广三、彭志愈 李 军、詹 峰、汪 炎、尹华松、黄小星、曹 斌、黄桂生、陈 野 新余市: 晏明镜、倪 辉、黄喜孙、钟书平、廖志强、黄余泉 鹰潭市: 董国珍、赵道风、张伟波、 胡老生、詹 艳、吴浩勤 赣州市: 许鹏展、戚志诚、钟章松、吴叶青、戴光云、傅声彪、刘妙莲、郭崇平 饶敏哉、何兰英、吴宇龙、曾友山、杨艳庆、刘良才、李方兴、张 毅 陈锡金、吴义华、邝辉云 宜春市: 袁 敏、唐汉江、彭春新、付劲松、葛 峰、蒋卫东、徐 军、李卓钢 刘少华、黄智文、刘显辉、付 君 上饶市: 龚爱平、周罡辉、占 扬、吴鸿春、曾文飞、姚智红、何延东、王 钟 杨志坚、章文华、程宇峰、程发庆、彭国喜、吴金年、周德福 吉安市: 王 华、郭宏萍、屈梅香、祝小舟、胡烈斌、王春军、李曙光、聂祖平 解华祥、聂小军、曾志红、庄 斌 、冯美龙、刘小勇、李定辉 抚州市: 马加林、熊恩萍、李春华、龚伦如、李 涛、周静力、李成强、游广华 邓 青、于芳春、饶 蓉、商国昌

2003年以来,全省地税系统以“三个代表”重要思想和科学发展观为指导,紧紧围绕“ 聚财兴赣,执法为民”的工作宗旨,在省委、省政府和国家税务总局的领导下,在社会各界 的大力支持下,经过三年的艰辛努力,顺利实现了征管业务软件的全面上线,完成了“江西 省地税系统管理信息系统”的主体工程,在全国地税率先实现了征管信息数据的省级“大集 中”,管理信息水平跻身于全国税务系统先进行列。在推进全省地税系统信息化建设暨征管 改革的进程中,全系统广大干部职工牢固树立大局意识、团队意识、奉献意识,以高度的事 业心和责任感投身改革,立足岗位,建功立业,表现出对地税事业无比的热爱与无限的忠 诚,涌现出了一大批先进集体和先进个人。

国家税务总局关于印发《关于进一步规范国家税务局系统机构设置明确职责分工的意见》的通知

国家税务总局关于印发《关于进一步规范国家税务局系统机构设置明确职责分工的意见》的通知文章属性•【制定机关】国家税务总局•【公布日期】2004.09.03•【文号】国税发[2004]125号•【施行日期】2004.09.03•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】行政机构设置和编制管理正文国家税务总局关于印发《关于进一步规范国家税务局系统机构设置明确职责分工的意见》的通知(国税发[2004]125号2004年9月3日)各省、自治区、直辖市和计划单列市、副省级市国家税务局:现将《关于进一步规范国家税务局系统机构设置明确职责分工的意见》印发给你们并就有关事项通知如下,请认真贯彻执行。

各省、自治区、直辖市国家税务局务必按照《关于进一步规范国家税务局系统机构设置明确职责分工的意见》,拟定本省局机关和系统规范机构设置明确职责分工的实施方案(以下简称《实施方案》),于2004年12月31日前报国家税务总局审批(附电子文件)。

一、《实施方案》的具体内容(一)报总局审批的《实施方案》的具体内容1.省国家税务局设置内设行政机构、直属机构和事业单位的数量、名称、级别(附表)和职责。

2.市(地)国家税务局设置的数量、名称、级别(附表)和职责以及保留设置的直属税务分局的名称、级别和职责。

3.县(区)国家税务局设置的数量、名称、级别(附表)和职责。

(二)报总局备案的《实施方案》的具体内容1.市(地)国家税务局内设行政机构、直属机构、派出机构和事业单位的数量、名称、级别(附表)和职责。

2.县(区)国家税务局设置内设行政机构、直属机构、派出机构和事业单位的数量、名称、级别(附表)和职责。

二、几点说明(一)经总局批准的《实施方案》是指导本系统规范机构设置、明确职责分工的规范性文件,各省国家税务局据此《实施方案》对本系统规范机构设置、明确职责分工的《实施方案》进行审批。

(二)计划单列市和副省级市国家税务局的《实施方案》,由各省国家税务局审核后报国家税务总局审批。

国税系统机构设置及职责分工,知多少-

国税系统机构设置及职责分工,知多少?一、国税机关设置(一)全职能局:主要承担税收法律、法规的贯彻执行和税收征收管理及系统经费、机构编制、干部任免、队伍建设、纪检监察等职责。

各级国家税务局为全职能局。

分为:1、省、自治区、直辖市国家税务局;如:北京市国家税务局、海南省国家税务局、内蒙古自治区国家税务局等。

2、副省级市国家税务局;中国现有15座副省级市:广州、深圳、南京、武汉、沈阳、西安、成都、济南、杭州、哈尔滨、长春、大连、青岛、厦门、宁波,其中青岛、大连、宁波、厦门、深圳是计划单列市,其他的都是省会城市。

3、市、地、盟、州国家税务局;如:呼和浩特市国家税务局、阿拉善盟国家税务局、湘西州国家税务局等。

4、直辖市的区、副省级市的区国家税务局;如:北京市海淀区国家税务局、厦门市思明区国家税务局等。

5、县、旗、县级市、地级市的城区行政区划设置的国家税务局。

如:沙县国家税务局、赤峰市阿旗国税局、唐山市路南区国家税务局、6、地级以上城市的区按经济区划设置的国家税务局。

如青岛市开发区国家税务局。

(二)非全职能局(所)是上级税务机关的派出机构,主要承担税收法律、法规的贯彻执行和税收征收管理、队伍建设等职责。

包括:税务分局、税务所、稽查局。

分为:1、副省级市的区、地级市的城区设置为税务分局的,级别与所属国家税务局内设机构一致。

2、较大县的城区、管辖五个以上乡镇(街道)或大企业所在地可视需要设置税务分局,级别为副科级。

3、管辖四个以下乡镇(街道)的机构称:税务所。

4、一般不设置直属税务分局。

各省、自治区、直辖市、副省级市和市、地、盟、州国家税务局以前按照省(市)级政府要求已经设置一时不能撤销的直属税务局或分局,可说明情况,报经国家税务总局审批后,暂时保留一个,主要承担省(市)属以上或重点税源企业的税收法律、法规的贯彻执行,税收征收管理和纳税服务工作,级别与省、自治区、直辖市、副省级市和市、地、盟、州国家税务局内设机构一致。

浙江省国家税务局关于省内跨市、县总分机构企业所得税有关问题的通知

浙江省国家税务局关于省内跨市、县总分机构企业所得税有关问题的通知文章属性•【制定机关】浙江省国家税务局•【公布日期】2009.06.17•【字号】浙国税函[2009]27号•【施行日期】2009.06.17•【效力等级】地方规范性文件•【时效性】失效•【主题分类】企业所得税正文浙江省国家税务局关于省内跨市、县总分机构企业所得税有关问题的通知(浙国税函〔2009〕27号)各市、县国家税务局(不发宁波)、省局直属税务分局:浙江省财政厅、省国税局、省地税局、人行杭州中心支行《关于跨地区总分机构企业所得税分配及预算管理的补充通知》(浙财预字〔2009〕1号)下发后,各地在企业所得税征收管理中反映不少问题,现将有关问题明确如下:一、《关于跨地区总分机构企业所得税分配及预算管理的补充通知》(浙财预字〔2009〕1号)第二条所指省级收入企业,不实行跨地区总分机构企业所得税分配办法,由省内法人企业统一申报缴纳企业所得税。

总机构应向主管税务机关报送《省内总分机构信息表》,分支机构须向其主管税务机关出具总机构税务机关确认的《省内总分机构信息表》。

总分机构信息如有变化,须及时到主管税务机关进行变更认定。

二、省内跨市、县设立直营门店的连锁企业所得税管理,按《国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理暂行办法>的通知》(国税发〔2008〕28号)执行。

三、省内跨市、县企业在办理企业所得税预缴和年度汇算清缴时,依照《国家税务总局关于跨地区经营汇总纳税企业所得税征收管理若干问题的通知》(国税函〔2009〕221号)文件的规定,二级分支机构应向其所在地主管税务机关报送其本级及以下分支机构的生产经营情况,主管税务机关应对报送资料加强审核,并作为对二级分支机构计算分摊税款比例的三项指标和应分摊入库所得税税款进行查验核对的依据。

四、省内跨市、县分支机构所在地主管税务机构应加强对三级及三级以下分支机构的监督和管理,做好税务登记管理、各项资产损失的税前扣除审批等管理工作。

山西省国家税务局、省地方税务局转发国家税务总局关于印发《企业所得税核定征收办法》(试行)的通知

山西省国家税务局、省地方税务局转发国家税务总局关于印发《企业所得税核定征收办法》(试行)的通知文章属性•【制定机关】山西省国家税务局,山西省地方税务局•【公布日期】2008.03.31•【字号】晋国税发[2008]54号•【施行日期】2008.03.31•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】企业所得税正文山西省国家税务局、山西省地方税务局转发国家税务总局关于印发《企业所得税核定征收办法》(试行)的通知(晋国税发〔2008〕54号)各市国家税务局、地方税务局、省国家税务局直属税务分局、省地方税务局直属一分局、太原高新区地方税务局、太原经济区地方税务局:现将《国家税务总局关于印发〈企业所得税核定征收办法〉(试行)的通知》(国税发〔2008〕30号)转发给你们,并提出如下要求,请一并贯彻执行。

一、各级税务机关要从推进依法治税的高度出发,严格按照《企业所得税核定征收办法(试行)》(以下简称“办法”)规定的标准、程序和方法,认真开展企业所得税征收方式的鉴定工作。

二、企业所得税征收方式的鉴定要结合每年的汇算清缴工作,坚持一年一核,对于纳税人生产经营条件发生变化的,及时按照“办法”的规定重新确定适当的征收方式。

三、各市国家税务局、地方税务局、省国家税务局直属税务分局、省地方税务局直属一分局及太原经济区地方税务局,要根据本地经济发展水平和工作实际,按照《山西省国家税务局山西省地方税务局转发国家税务总局关于调整核定征收企业所得税应税所得率的通知》》(晋国税发[2007]178号)规定的我省企业所得税应税所得率,在上述范围内联合确定本地的具体应税所得率,并分别报省国家税务局、省地方税务局备案。

附件:国家税务总局关于印发《企业所得税核定征收办法》(试行)的通知(略)二OO八年三月三十一日。

大连地税局关于明确大连市地方税务局各直属分局和市内四区地方税务局管户分工及税收征管范围的通知

大连地税局关于明确大连市地方税务局各直属分局和市内四区地方税务局管户分工及税收征管范围的通知文章属性•【制定机关】大连市地方税务局•【公布日期】1995.01.16•【字号】大地税发[1995]6号•【施行日期】1995.01.16•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税收征管正文大连地税局关于明确大连市地方税务局各直属分局和市内四区地方税务局管户分工及税收征管范围的通知(大地税发[1995]6号1995年1月16日)市地税各直属分局,各区、市(县)地税局:为保证税务机构分设后,地方税收征管工作的顺利进行,根据国办发(1993)87号文件和大财预字(1993)349号文件的规定以及大连市委、市政府的有关指示精神,现对大连市地方税务局各垆分局和中山区、西岗区、沙河口区、甘井子区(以下简称市内四区)地方税务局管户分工以及税收征管范围,具体规定如下,请遵照执行。

一、基本原则纳税人管辖和税收征管范围划分的基本原则是:实行属地管理与属人管理相结合,编一征管,分级负责,保证税收。

二、管户分工(一)市地税各直属分局客户分工1、大连市地方税务局直属第一、二、三、四分局分别管辖所在地在中山区、西岗区、沙河口区、甘井子区的下列单位:(1)隶属于中央、辽宁省和大连市(以下简称市属和市以上所属)的各企、事业单位及其所办的企、事业单位;(2)市属和市以上所属各机关、团体、学校及其所办的企、事业单位;(3)有纳税义务的军队及军办企业;(4)外地(含大连市各县、市及旅顺口区、金州区、经济技术开发区,下同)在市内四区兴办的企、事业单位衣其所属企、事业单位;2、市地税高新技术产业园我分局负责管辖所在地在园区范围内、经园区管委会审批认定的高新技术企业及其所属的非高新技术企业(不含在园区内经营的属沙河口区举办的高新技术企业和非高新技术企业)和园区管委会及其各部门在园区内举办的非高新技术企业。

(二)市内四区地方税务局管户分工市内四区地方税务局分别管辖下列单位:1、所在地在本行政区范围内,隶属于本行政区的区属和区以下所属各企、事业单位(包括区属和区以下所属各机关、团体、学校及其所办的企业、事业单位下同);2、所在地在本行政区范围的私营企业;3、所在地在市内其他行政区,但隶属于本行政区的区属和以下所属各企、事业单位。

国家税务总局黑龙江省税务局_企业报告(业主版)

同比增长:34.0%

平均节支率

9.3%

同比增长:50.0%

*平均节支率是指,项目节支金额与预算金额的比值的平均值。(节支金额=项目预算金额-中标金额)

1.2 需求趋势

近 3 月(2023-06~2023-08):

近 1 年(2022-09~2023-08):

本报告于 2023 年 08 月 18 日 生成

目录

企业基本信息 .................................................................................................................................1 一、采购需求 .................................................................................................................................1

2/25

1.4 行业分布

近 1 年国家税务总局黑龙江省税务局的招标采购项目较为主要分布于信息系统集成和物联网技术服务 运行维护服务 计算机设备行业,项目数量分别达到 14 个、13 个、11 个。其中纺织原料、毛皮、被 服装具 信息系统集成和物联网技术服务 物业管理项目金额较高,分别达到 4215.28 万元、1953.80 万元、1435.28 万元。 近 1 年(2022-09~2023-08):

目标单位: 国家税务总局黑龙江省税务局

报告时间:

2023-08-18

报告解读:本报告数据来源于各政府采购、公共资源交易中心、企事业单位等网站公开的招标采购 项目信息,基于招标采购大数据挖掘分析整理。报告从目标单位的采购需求、采购效率、采购供应 商、代理机构、信用风险 5 个维度对其招标采购行为分析,为目标单位招标采购管理、采购效率 监测和风险预警提供决策参考;帮助目标单位相关方包括但不限于供应商、中介机构等快速了解目 标单位的采购需求、采购效率、采购竞争和风险水平,以辅助其做出与目标单位相关的决策。 报告声明:本数据报告基于公开数据整理,各数据指标不代表任何权威观点,报告仅供参考!

江西省国家税务局系统2018年度拟录用公务员公示公告

【导语】根据2018年度中央机关及其直属机构考试录⽤公务员⼯作有关要求,经过笔试、⾯试、体检和考察等程序,确定姚礼航等225⼈为江西省国家税务局系统拟录⽤公务员,⼩编现予以公⽰。

公⽰期间如有问题,请向江西省国家税务局反映。

公⽰时间:2018年5⽉15⽇-5⽉21⽇(5个⼯作⽇)

监督电话:0791-********

联系地址:江西省南昌市⼴场南路399号

邮政编码:330003

【公务员录⽤规定(试⾏)_公⽰】

第⼆⼗⼋条招录机关根据报考者的考试成绩、考察情况和体检结果,择优提出拟录⽤⼈员名单,向社会公⽰。

公⽰内容包括招录机关名称、拟录⽤⼈员姓名、性别、准考证号、毕业院校或者⼯作单位、监督电话以及省级以上公务员主管部门规定的其他事项。

公⽰期满,对没有问题或者反映问题不影响录⽤的,按照规定程序办理审批或备案⼿续;对有严重问题并查有实据的,不予录⽤;对反映有严重问题,但⼀时难以查实的,暂缓录⽤,待查实并做出结论后再决定是否录⽤。

第⼆⼗九条中央机关及其直属机构拟录⽤⼈员名单报中央公务员主管部门备案;地⽅各级招录机关拟录⽤⼈员名单报省级或者设区的市级公务员主管部门审批。

第三⼗条新录⽤的公务员试⽤期为⼀年。

试⽤期内,由招录机关对新录⽤的公务员进⾏考察,并安排必要的培训。

试⽤期满合格的,予以任职;试⽤期不合格的,取消录⽤。

中央机关取消录⽤的,报中央公务员主管部门备案。

地⽅各级机关取消录⽤的审批权限由省级公务员主管部门规定。

江西省国家税务局关于新余市国家税务局、新余市地方税务局联合办理税务登记工作实施方案的批复

江西省国家税务局关于新余市国家税务局、新余市地方税务局联合办理税务登记工作实施方案的批复文章属性•【制定机关】江西省国家税务局•【公布日期】2007.12.28•【字号】赣国税发[2007]263号•【施行日期】2007.12.28•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税收征管正文江西省国家税务局关于新余市国家税务局、新余市地方税务局联合办理税务登记工作实施方案的批复(赣国税发〔2007〕263号)新余市国家税务局、新余市地方税务局:你们《关于请求批复〈新余市国家税务局、新余市地方税务局联合办理税务登记工作实施方案〉的请示》(余国税发〔2007〕160号)收悉。

经研究,同意你们上报的实施方案。

推行联合办理税务登记,是我省税收征管改革工作的一项新尝试,也是落实国家税务总局“两个减负”、优化纳税服务的重要举措。

请进一步做好宣传,加强协调配合,规范操作流程,并按照省国、地税第六次联席会议精神认真组织实施,确保联合办理税务登记工作顺利进行。

在试点过程中要认真总结经验,对工作中出现的情况、问题要及时向省国税局(征管处)、省地税局(征管处)报告。

附件:新余市国家税务局、新余市地方税务局联合办理税务登记工作实施方案二○○七年十二月二十八日附件:新余市国家税务局、新余市地方税务局联合办理税务登记工作实施方案按照江西省国家税务局、江西省地方税务局的工作要求,根据《中华人民共和国税收征收管理法》及其实施细则规定,新余市国家税务局和新余市地方税务局特制定联合办理纳税人税务登记工作实施方案。

一、指导思想依照税收法律、法规的规定,在现有管理体制下,开展国、地税联合办理纳税人税务登记,对加强税收征管,拓展服务渠道,统一服务平台,降低征纳成本,减轻纳税人负担,提高税务机关效能建设、国地税信息共享具有十分重要的意义。

二、基本原则(一)依法办理原则。

按照《中华人民共和国税收征收管理法》及其实施细则和相关配套制度的规定推进联办税务登记工作,不得违反法律法规的规定。

湖南省国家税务局关于统一各涉外税务分局英文名称的通知

湖南省国家税务局关于统一各涉外税务分局英文名称

的通知

文章属性

•【制定机关】湖南省国家税务局

•【公布日期】1994.12.06

•【字号】湘国税函[1994]023号

•【施行日期】1994.12.06

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】税收征管

正文

湖南省国家税务局关于统一各涉外税务分局英文名称的通知(湘国税函[1994]023号一九九四年十二月二十六日)湖南省国家税务局《关于省以下国家税务局内部机构设置及工作职责的通知》(湘国税发(003)号)中明确规定:在长沙、衡阳、株洲、湘潭、岳阳、常德、益阳市和郴州地区设立涉外税务分局。

为便于对外联系,开展工作,我省各涉外税务机构名称的英文翻译统一为:FOREIGN INVESTMENT TAX

BRANCH×××MUNICIPALOFFICE OF STATE ADMINISTRATION TAXA TION 各地只需在××空格处填上本地市的汉语拼音即可。

例如:

长沙市国家税务局涉外税务分局英文翻译为:

FOREIGN INVESTMENT TAX BRANCH CHANGSHA MUNICIPAL OFFICE OF STATE ADMINISTRATION TAXATION

郴州地区国家税务局涉外税务分局为:

FOREIGN INVESTMENT TAX BRANCH CHENGZHOU DISTRICT OFFICE OF STATE ADMINISTRATION TAXATION

特此通知。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

吉安市国家税务局直属税务分局2009年工作总结及2010年工作思路2009年,分局在市局党组的正确领导下,全面贯彻十七大精神,突出“服务科学发展、建设和谐国税”的主题,紧紧围绕“带好队、收好税”这条工作主线,紧紧围绕经济社会大局,紧紧围绕市局“一二三四五”工作思路,发挥税收职能作用,落实分局“六个一”工作部署,圆满完成了各项工作任务。

现将2009年工作总结如下:一、全力以赴、精心组织,圆满地完成全年的收入任务面对任务基数高,税源短缺的重负,面对金融危机给税收带来较大的减收因素,面对增值税转型给税收带来结构性减税,直属分局全体干部坚定信心,自我加压,顽强拼搏,打好了组织收入攻坚战。

从系统口径看,2009年,分局共组织税收收入40561万元,完成年计划的102.43%。

同比增长3.50%,增收1370万元。

剔除华能、烟厂,分局09年组织各项税收收入13935万元,同比增收1014万元,增长7.85%。

从政府口径看,2009年,分局共组织税收收入39513万元,同比增长4.20 %,增收1591万元。

超额完成了市委、市政府39500万元的要求。

剔除华能、烟厂,分局09年组织各项税收收入12887万元,同比增收1235万元,增长10.60%。

二、抓住重点、强化管理,确保了各项考核达标(一)抓好了日常监控,确保了数据准确。

一是抓好了申报期数据的检测维护,每月申报期最后两天对当月申报数据进行全面检测,对发现的错误数据查找原因,及时进行维护;二是抓好了月底各项指标的监控。

重点是对月底的各项文书审批进行监测,未办理的及时进行催办,已办理的对文书流程进行检测,确保执法无过错。

全年共检测错误数据133条,进行维护85条。

(二)落实好了新增评估指标的达标工作。

根据2009年新增五项评估指标的考核要求,分局及时召开了专题会议进行研究部署。

一是每季度第一个月月初,计统部门根据季度收入预测,测算本季各项评估指标的达标值,做到心中有数;评估部门以此为参考进行疑点筛选,寻找案源,月底确定评估对象。

二是每季度第二个月,评估部门组织实施重点评估,确保完成至少一户税款5万元以上的评估案例;三是每季度第三个月征期结束后,计统部门根据实际入库税款,测算出本季评估指标的具体达标值,评估部门参考达标值对本季实施的评估对象组织入库,确保评估指标达标。

(三)狠抓了多元化电子申报业务的推行。

针对多元化申报率考核提高的情况,分局及时调整工作部署,加大多元化电子申报推行力度。

一是强化了新办户多元化申报的推行,2009年,办理电话语音及网点代扣的小规模纳税人28户,累计多元化电子申报户达110户,多元化电子申报推行面达82%;二是强化了新认定一般纳税人网上申报的推行,共办理网上申报企业21户,累计网上申报企业达101户,网上申报推行面达91%;三是做好了网上申报密钥续约工作,义务为94户网上申报企业办理密钥续约工作,减轻纳税人负担,为明年网上申报正常开展作好准备。

(四)强化管理实现执法考核“0”差错。

加强了税务登记、纳税申报、文书流转等日常业务的执法监控,尤其是针对税收执法管理信息系统升级后,“将税收行政性收费收据纳入系统考核范围”的新要求,分局加强了内部管理与相关部门的衔接,一是建立了与办证中心国税窗口的联系机制,加强了信息交流和反馈,确保了考核工作的衔接;二是指派了专人对收费收据上解情况进行监测,及时发现并解决问题;三是强化了责任追究,杜绝了因工作疏忽而造成的考核扣分。

通过以上手段,确保了分局全年执法考核“0”差错。

三、多措并举、扎实推进,税收征管质量稳步提升(一)迎难而上,纳税评估工作卓有成效2009年全年,共对29户企业实施了评估,涉及到电力、烟草、房地产、汽贸、物贸、印刷、烟花爆竹等行业,共评估税款1674.74万元,其中增值税1370.03万元(含评估华能固定资本进项转出1339.4万元),企业所得税304.71万元。

向市局上报了8篇纳税评估案例,其中1篇纳税评估案例荣获全省纳税评估优秀范例一等奖。

1、建材行业专项纳税评估取得较好成绩。

成立四个工作小组,深入21户企业,共采集、录入发票存根联12117份,金额76991万元,分别占全市的1.67%、9.3%、22.34%;建筑发票联共采集、录入9户企业,份数516份,金额3074万元,分别占全市的2.53%、5.75%、5.98%,为全市下一步建材纳评工作打下坚实的基础;有效评估户数3户,评估入库税款103万元,分别占全市的0.48%、10.60%,在评估户数有限的情况下,评估入库税款列全市第四位。

2、重点企业纳税评估成果较好。

针对省市局下发的3户重点企业所得税纳税单位进行了有效评估,其中配合市局对2户房地产企业进行了重点评估,评估税款306万元,自行对烟草公司所得税开展了专项评估,评估入库税款198万元。

重点企业所得税评估收益率达7.54%,既超额完成了省局下发的3%的考核指标,又实现了“以评促改、以评促管、以评促查、以评促收”的工作目标。

3、固定资产专项评估有重大突破。

一是今年上半年,针对华能电厂1-5月份申报抵扣的4506万元固定资产进项税金存在诸多疑点,迅速成立评估工作小组,通过对会计凭证、仓库固定资产保管账、施工方的到货验收凭据逐一登记取证,同时结合企业签定的购销合同、供货方发货时间、购货方入库(验收)时间、资金支付情况,结合固定资产抵扣条件,对731份进项发票中的1733份业务进行了逐一核对,发现并核实了1339.43万元固定资产进行税额不符合抵扣条件,目前已全部做进项税金转出处理。

二是6-11月份,在市局的直接参与下,对华能第二阶段已抵扣的23951万元固定资产进项税额进行核实,准确划分了2008年、2009年发生的购进时间,预计将再转出进项税金约1亿元左右。

4、对福利企业即征即退情况进行评估。

对吉安市乐声电子有限公司2009年增值税即征即退情况进行评估,确保退税无问题。

(二)、落实新政,各项税收优惠政策贯彻到位1、认真宣传贯彻落实新政。

今年是新政策出台较多的一年,工作中也面临着更多的新情况、新问题。

为此,我们在不断加强学习、培训、深刻领会新政策精神的基础上,深入实际搞好调查研究,上户进行政策宣传、辅导,帮助纳税人解决释疑解难。

对增值税小规纳税人征收率由原来的4%和6%统一调整为3%、国家税务总局调整增值税扣税凭证抵扣期限——2010年1月1日起开具的专用发票抵扣期限由过去的90天调整至180天等等,都进行了认真的宣传与贯彻。

2、及时落实各项税收优惠政策。

按照税收政策规定,全年共审批政策性减免增值税16户,减免税金额790余万元;对吉安市乐声电子有限责任公司就安置残疾人单位申请增值税退税事项进行了核实与审核,全年共退税12.58万元,体现了国家的税收优惠政策。

(三)强化征管,征管基础进一步夯实1、采取3级审核方式,圆满完成2008年度企业所得税汇算清缴工作。

2008年度企业所得税汇算清缴是新企业所得税法实施以后的第一个汇算清缴期,为了确保这项工作的顺利进行,分局采取3级审核制,确保了2008年度企业所得税汇算清缴的圆满完成。

一是帮助151户纳税人安装涉税通企业所得税汇算清缴(企业版)软件,由纳税人进行自审,大大提高了纳税人申报数据的准确性;二是对亏损企业先由管理部门预审,无问题再申报。

通过预审,扭亏为盈的企业6户,缴纳税款近万元;三是对有疑点的企业,下户进行核实,排除疑点后,再进行申报。

共下户43户企业,排除疑点32个,解决了5个方面的问题,本次汇算清缴涵盖分局共151户企业,其中赢利企业95户,亏损企业56户,汇算清缴税款共12800万元(含汇总纳税成员企业),纳税调整增加额20500万元。

2、开展企业所得税征收方式鉴定工作。

根据市局要求,认真组织实施,下发了《直属分局关于企业所得税征收方式鉴定工作的通知》,成立3个调查小组,利用一个月的时间深入到企业宣传所得税税收政策,实地了解生产经营情况,查看企业账簿设置和财务核算情况,听取企业意见,准确地确定企业所得税纳税人的征收方式和核定税额。

至目前为止,分局所辖就地缴纳企业所得税纳税人179户,实行查账征收119户(其中实行预警管理19户),实行核定征收60户(其中定率征收4户,定额征收56户),核定征收面达33.52%,进一步加强了企业所得税的征收管理,改善了企业所得税零负申报率较高的状况。

3、做好了虚假多缴税金的清理。

根据《江西省国税局计统处关于清理虚假多缴税金的通知》精神,分局组织人员对所涉及的34户进行了分户核实,经核实其中21户为虚假多缴税金,虚假多缴金额为2867023.47元,。

分局采取修改产生多缴税金当期申报表和在2008年企业所得税年度申报中补申报一笔销售收入和应纳税额抵减两种方式,在前台对20户企业虚假多缴税金进行了清理,清理金额2109860.4元。

(四)防范风险,强化进出口税收管理1、加强出口退税管理,强化税源风险预警机制。

为了不断提高税收风险管理的能力,根据国家、省、市局关于做好进出口退(免)税工作有关规定和要求,分局对所辖3户出口退(免)税企业进行了核查,并对政策、退税率的调整及时通知企业,进行了政策宣传、纳税辅导,使企业建立起规范、合理的管理制度,通过检查督导,3户企业的备案单证基本合格。

全年共办理预审上报免、抵、退税为196.28万元。

2、加强出口货物视同内销情况的核查,提高风险预警防范。

对市局进出口科下发的《出口货物视同内销征税核查函》,认真核实函件所涉及的企业——吉安市土产进出口公司情况,向企业宣传:不能因自身原因造成国家税款的流失,督促企业于2009年视同内销申报税款2笔,共申报销售收入115.78万元,销项税额19.38万元。

(五)深入实际,重点税源管理得到提升1、强化重点税源预测。

一是收入测算前移。

加强与企业财务人员的沟通,月初、月末对重点税源企业逐户进行跟踪。

月初掌握上月应入库的税收数据,月末掌握次月应征收的确切的收入情况,真正做到税源变化心中有数;二是对涉及税收政策调整—即增值税转型、矿产品适用税率提高、消费税税率调整和电力行业征收方式调整的企业进行详细的税收测算,基本预测出当年的税收计划影响数,为分局完成当年的税收任务打下基础。

2、做好了重大政策调整对税收影响的调查。

根据《财政部、国家税务总局关于调整烟产品消费税政策的通知》精神:调整卷烟生产环节消费税税率并开征卷烟批发环节消费税。

分局立即成立专项小组分别对井冈山卷烟厂和市烟草公司进行了税源调查,了解政策调整对企业税收影响,并预测全年收入形势,全年烟厂消费税同比增长2605万元,烟草公司消费税纯增长4000万元,合计增加税收6605万元。

3、落实了2009年重点税源报送。

省局先后三次对2009年重点税源任务进行了更新,分局第一时间抓好了落实,安装到税源管理科和11户重点企业;对市局反馈的重点税源填报错误信息,及时要求管理科进行了修改和重报,确保了重点税源报送的及时、准确。