资料分析基本速算技巧—常见分数、百分数

资料分析基本速算技巧—常见分数百分数

资料分析基本速算技巧—常见分数百分数资料分析是现代社会中非常重要的一项技能,它涉及到对各种数据和统计资料进行收集、整理、分析和解读的过程。

在进行资料分析时,我们常常需要进行一些基本的速算技巧,以便更加高效地完成分析工作。

本文将介绍常见的分数和百分数速算技巧,帮助读者在资料分析中能够更加快速准确地处理相关数据。

一、常见分数速算技巧1.分数的化简:对于一个分数,如果它的分子和分母有公因数,就可以对分数进行化简。

例如,对于24/36这个分数,我们可以发现它的分子和分母都可以被12整除,因此可以化简为2/32.分数的四则运算:在进行分数的四则运算时,首先要将分数化为相同的分母,然后按照相应的运算规则进行计算。

例如,对于1/4+2/3这个算式,我们要将两个分数化为相同的分母,可以将1/4乘以3/3变为3/12,将2/3乘以4/4变为8/12,然后将两个分数相加得到11/123.分数的转换:在进行数据比较时,有时候我们需要将分数转换为小数或百分数。

对于小数的转换,可以进行除法运算,将分子除以分母得到小数。

例如,对于3/4这个分数,可以将3除以4得到0.75、对于百分数的转换,可以将分子除以分母再乘以100得到百分数。

例如,对于3/4这个分数,可以将3除以4得到0.75,再将0.75乘以100得到百分数为75%。

二、常见百分数速算技巧1.百分数的转换:在进行数据分析时,有时候我们需要将百分数转换为分数或小数。

对于分数的转换,可以将百分数除以100,得到相应的分数。

例如,对于60%这个百分数,可以将60除以100得到分数3/5、对于小数的转换,可以将百分数除以100。

例如,对于60%这个百分数,可以将60除以100得到小数0.62.百分比之间的转换:在进行数据比较时,有时候我们需要将两个百分数进行比较。

为了方便比较,我们可以将两个百分数都转换为以100为基数的百分比。

例如,对于30%和50%这两个百分数,我们可以将它们都除以100,得到0.3和0.5,然后将它们以100为基数再乘以100,得到30%和50%。

资料分析常用计算方法与技巧

国家公务员考试行政职业能力测验资料分析试题,有相当一部份考生能够理解了文章意思后,列出相应的表达式,但由于计算过程的相对复杂,使得不少考生因此而失分。

同时,计算类题型在资料分析试题中所占的比重也比较大,因此如何在有限的时间内快速计算,是最终取得好成绩的至关重要的因素。

基于这一问题,曾老师通过实例说明了在公务员考试行政职业能力测验资料分析题中实现快速计算的技巧。

一、国家公务员考试资料分析常用计算方法与技巧"十五"期间某厂生产经营情况第一章资料分析综述第一节命题核心要点一、时间表述、单位表述、特殊表述无论哪一种类型的资料,考生对于其时间表述、单位表述、特殊表述都应特别留意。

因为这里往往都蕴含着考点。

常见时间表述陷阱:1.时间点、时间段不吻合,或者涉及的时间存在包含关系;2.月份、季度、半年等时间表述形式;3.其他特殊的时间表述。

【例】资料:中国汽车工业协会发布的2009年4月份中国汽车产销量数据显示,在其他国家汽车销售进一步疲软的情况下,国内乘用车销量却持续上升,当月销量已达83.1万辆,比3月份增长7.59%,同比增长37.37%。

题目:与上年同期相比,2009年4月份乘用车销量约增长了多少万辆?常见单位表述陷阱:1.“百”“千”“百万”“十亿”“%”等特殊的单位表述;2.资料与资料之间、资料与题目之间单位不一致的情况;3.“双单位图”中务必留意图与单位及轴之间的对应关系。

【例】资料:2008年,某省农产品出口贸易总额为7.15亿美元,比上年增长25.2%。

题目:2008年,该省的对外贸易总额约为多少亿美元?2008年,该省的绿茶出口额约为多少万美元?常见特殊表述形式:1.“增长最多”指增长绝对量最大;“增长最快”指增长相对量即增长率最大;2.凡是不能完全确定的,则“可能正确/错误”都要选,“一定正确/错误”都不能选;3.“每……中……”“平均……当中的……”,都以“每/平均”字后面的量作分母;4.“根据资料”只能利用资料中的信息;“根据常识”可以利用资料外的信息。

公务员行测资料分析速算技巧

公务员行测资料分析速算技巧在公务员行测考试中,资料分析是一个重要的模块,它主要考查考生对各种形式的数据资料的综合理解与分析加工能力。

要在有限的时间内准确快速地完成资料分析题目,掌握一些实用的速算技巧至关重要。

下面就为大家介绍几种常见且有效的速算技巧。

一、尾数法尾数法是通过计算式子的尾数来快速确定答案的方法。

这种方法适用于选项尾数各不相同的加法、减法运算。

例如:计算 345 + 236 178 的结果,我们只需要计算这三个数的尾数 5 + 6 8 = 3,所以答案的尾数就是 3,在选项中找到尾数为 3 的选项即可。

使用尾数法时,一定要注意数据的精度和小数点的位置,避免因粗心导致错误。

二、首数法首数法是通过确定计算结果的首位数字来选择答案。

适用于除法运算,尤其是选项首位数字不同的情况。

比如:计算 4567÷123,我们可以先计算 4567÷123 的首位数字,45÷12 商 3,所以答案的首位数字就是 3,在选项中找到首位是 3 的选项。

使用首数法时,要注意除数和被除数的位数,以及商的位数,必要时进行进位或借位的判断。

三、特征数字法特征数字法是将百分数等转化为特定的分数来简化计算。

例如:计算 678×25%,因为 25% = 1/4,所以原式可以转化为678×1/4 = 1695。

再比如:计算 789÷125%,因为 125% = 1/8,所以原式可以转化为789×8 = 6312。

常见的特征数字要牢记,如 1/2 = 50%,1/3 ≈ 333%,1/4 = 25%,1/5 = 20%,1/6 ≈ 167%,1/7 ≈ 143%,1/8 = 125%,1/9 ≈ 111%等。

四、有效数字法有效数字法是根据题目精度要求,对数字进行取舍后计算。

在乘法运算中,两个数相乘,每个数都取前两位有效数字进行计算。

取舍原则为:第三位有效数字全为 0、1、2 时,全舍;第三位有效数字全为 8、9 时,全进;其他情况,一进一舍,小数四舍五入,大数反向变化。

资料分析速算技巧常见方法

'.速算技巧一:取整估量法所谓估量,是在精度要求其实不太高的状况下,进行大略估值的速算方式,一般在选项相差较大,或许在被比较数据相差较大的状况下使用,是资料剖析题中间的速算第一法,需要考生在实战中多加训练与掌握。

进行估量的前提是选项或许待比较的数字相差一定比较大,而且这个差其余大小决定了"估量"时候的精度要求。

【例题】据统计,2007年1-8月份黑龙江省对俄贸易出入口实现亿美元,增添72.3%,高于全国对俄出口增幅个百分点,占黑龙江省对外贸易出入口总值的%,占全国对俄贸易出入口总值的%。

此中对俄出口亿美元,增添%,高于全国对俄出口增速个百分点,占黑龙江省对外贸易出口总值的69%,占全国对俄贸易出口总值的%;对俄入口亿美元,增添%,高于全国对俄入口增速个百分点,占黑龙江省对外贸易入口总值的50%,占全国对俄贸易入口总值的%。

依据统计资料,2007年1-8月份全国对俄贸易出入口总值是()亿美元亿美元C亿美元 D 亿美元【联创世华分析】D。

首选察看选项,看到四个选项之间的数据差距较大,那么即可用取证估量法进行解答。

由第一句可知,2007年1-8月份全国对俄贸易出入口总值为÷%69÷23%=300亿美元。

速算技巧二:直除首位法直除首位法是指在比较或许计算较复杂分数时,经过“直接相除”的方式获得商的首位(首一位或首二位),进而依据选项得出确立答案的速算方式。

“直除法”在资料剖析的速算中间有特别宽泛的用途,而且因为其“方式简单”而拥有“极易操作”性。

“直除法”从题型上一般包含两种形式:一、比许多个分数时,在量级相当的情况下,首位最大/小的数为最大/小数;二、计算一个分数时,在选项首位不一样的状况下,经过计算首位即可选出正确答案。

【例1】、/、、中最大的数是()。

【联创世华分析】直接相除:=30+,/=30-,=30-,=30-,显然为四个数中间最大的数。

【例2】、、、中最大的数是()。

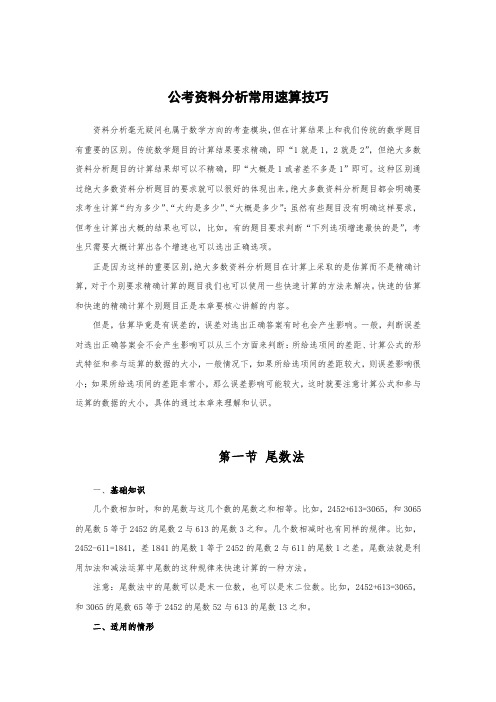

公务员行测资料分析——速算技巧

公务员考试的选项设置,虽精度差别不小,但量级基本相同。所以我们在计算时无需过多考 虑小数点、百分号等对数量级有影响的因素,只需考虑相关数字的前几位,用他们来估算结果的 前几位数字即可。具体方法为: (1)如果选项首位不同,取前两位,第三位需要四舍五入: (2)如果选项首位相同,第二位不同,取前三位,第四位四舍五入; (3)如果选项首两位或者三位相同,不截位,精确计算。 常见形式

3 37.5% 8

5 62.5% 8

1 11.1% 9

5 55.6% 9

8 88.9% 9

1 9.1% 11

1 8.3% 12

1 7.7% 13

1 7.1% 14

1 6.7% 15

注 : 运 用

1 1 m% n% , 上 表 的 数 字 可 以 反 过 来 运 用 , 例 如 n m

【答案】C。根据基期量公式:基期量=现期量/(1+增长率) ,代入材料中数据,银行间债券 市场发行债券 3927.9+5780.5≈9709,减少率 4.7% <5%,利用化除为乘公式,则 2013 年 1—2 月 银行间债券市场累计发行债券约为: 9709/ (1-4.7%)≈ 9709+9709× 4.7%≈ 9709+470=10179。因 此,选择 C 选项。

【答案】B。2012 年某市参加生育保险的人数为 51.52 万人,占应参保人数的比重为 90.90%, 所 以 2012 年 该 市 应 参 加 生 育 保 险 的 人 数 为

51.52 ,首位商 5,排除 C、D 选项。由于 90.9%

51.52 51.52 51.52 ,因此,选择 B 选项。 90.9% 100%

粉笔资料分析听课笔记(整理版)

粉笔资料分析听课笔记(整理版)一、常用分数、百分数、平方1 3=33.3%14=25%15=20%16=16.7%17=14.3%18=12.5%1 9=11.1%110=10%111=9.1%112=8.3%113=7.7%114=7.1%1 15=6.7%116=6.3%1 1.5=66.7%12.25=44%12.5=40%13.5=28.6%14.5=22%1 5.5=18.2%16.5=15.4%17.5=13.3%18.5=11.8%19.5=10.5%1 10.5=9.5%111.5=8.7%112.5=7.8%113.5=7.4%114.5=6.9%1 15.5=6.5%116.5=6.1%22=2 32=942=1652=2562=3672=4982=64 92=81 102=100112= 121122=144132=169 142=196152=225 162=256 172=289182=324192=361202=400212=441 222=484 232=529242=576252=625 262=676272=729 282=784 292=841二、截位直除速算法三、其他速算技巧1、一个数×1.5,等于这个数本身加上这个数的一半。

2、一个数×1.1等于这个数错位相加.3、一个数×0.9等于这个数错位相减.4、一个数÷5,等于这个数乘以2,乘积小数点向前移1位。

5、一个数÷25,等于这个数乘以4,乘积小数点向前移2位。

6、一个数÷125,等于这个数乘以8,乘积小数点向前移3位。

7、比较类:①分母相同,分子大的大;分子相同,分母小的大。

②分子大分母小>分子小分母大。

③当分母大分子大,分母小分子小时,看分母与分母的倍数,分子与分子的倍数,谁倍数大听谁的,谁小统统看为1,再比较。

四、统计术语1、基期:相对于今年来说,去年的就是基期。

公考资料分析常用速算技巧

公考资料分析常用速算技巧资料分析毫无疑问也属于数学方向的考查模块,但在计算结果上和我们传统的数学题目有重要的区别。

传统数学题目的计算结果要求精确,即“1就是1,2就是2”,但绝大多数资料分析题目的计算结果却可以不精确,即“大概是1或者差不多是1”即可。

这种区别通过绝大多数资料分析题目的要求就可以很好的体现出来,绝大多数资料分析题目都会明确要求考生计算“约为多少”、“大约是多少”、“大概是多少”;虽然有些题目没有明确这样要求,但考生计算出大概的结果也可以,比如,有的题目要求判断“下列选项增速最快的是”,考生只需要大概计算出各个增速也可以选出正确选项。

正是因为这样的重要区别,绝大多数资料分析题目在计算上采取的是估算而不是精确计算,对于个别要求精确计算的题目我们也可以使用一些快速计算的方法来解决。

快速的估算和快速的精确计算个别题目正是本章要核心讲解的内容。

但是,估算毕竟是有误差的,误差对选出正确答案有时也会产生影响。

一般,判断误差对选出正确答案会不会产生影响可以从三个方面来判断:所给选项间的差距、计算公式的形式特征和参与运算的数据的大小,一般情况下,如果所给选项间的差距较大,则误差影响很小;如果所给选项间的差距非常小,那么误差影响可能较大,这时就要注意计算公式和参与运算的数据的大小,具体的通过本章来理解和认识。

第一节尾数法一、基础知识几个数相加时,和的尾数与这几个数的尾数之和相等。

比如,2452+613=3065,和3065的尾数5等于2452的尾数2与613的尾数3之和。

几个数相减时也有同样的规律。

比如,2452-611=1841,差1841的尾数1等于2452的尾数2与611的尾数1之差。

尾数法就是利用加法和减法运算中尾数的这种规律来快速计算的一种方法。

注意:尾数法中的尾数可以是末一位数,也可以是末二位数。

比如,2452+613=3065,和3065的尾数65等于2452的尾数52与613的尾数13之和。

资料分析速算技巧——如何正确区分百分数和百分点(中)

如何正确区分资料分析里的百分数和百分点(中)只要复习过资料分析的考生都会知道,在资料分析里面,百分数和百分点既有着严格的区分,也有着扯不断的纠缠,甚至有的时候,根本就不是让你分析是不是考查百分数,还是在考查百分点,总之试题总是在打着“擦边球”,那我们如何才能保证,在做题的时候,我们能够正确的区分百分数和百分点呢?二、试题中百分数和百分点的区别我们在上面详细讲解了百分数和百分点在材料里面的区分,那应用到试题的时候,这两者有什么样的区分呢?是不是根本就不用区分呢?那如果不用区分,为什么会有百分数,会有百分点呢?带着这样的问题,我们来看下面的讲解。

【真题示例1】截止2012年底,70.6%的网民使用台式电脑上网,相比上年底下降了近三个百分点,使用笔记本电脑的网民比例与上年底相比略有降低,为45.9%。

94.2012年我国网民使用台式电脑上网的比例比使用笔记本电脑上网的比例高()。

A.近3个百分点B.近3%C.24.7%D.24.7个百分点【真题示例2】2011年,内需对经济增长的贡献率由2002年的92.4%提高到104.1%,外需贡献率则由2002年的7.6%转化为负4.1%。

132.从2002年到2011年,外需对经济增长的贡献率为()。

A.增长3.5个百分点B.增长了11.7%C.下降了3.5个百分点D.下降了11.7%【真题示例3】2011年,中部地区、西部地区国内生产总值占全国的比重分别为20.1%、19.2%,分别比2002年提高了1.3和2.0个百分点。

133.与2002年相比,2011年其他地区(除中部地区、西部地区以外的地区)国内生产总值占全国的比重()。

A.降低了3.3%B.上升了3.3个百分点C.降低了9.2%D.上升了9.2个百分点我们先来看上面的这几个试题,试题选项里面既出现了百分数,又出现了百分点,有人这回肯定很兴奋,因为是百分数的差值,肯定是要区分百分数和百分点,那就可以先排除掉其中的两项,剩余的两项比较就行了,带着这样的想法,作对了第一题,但是第二、三个题目怎么算,怎么不对,这难道不是真题?错,这就是2013年,最新出炉的试题,那为什么最不对呢?真是令人抓狂。

粉笔资料分析听课笔记(整理版)

粉笔资料分析听课笔记(整理版) 一、常用分数、百分数、平方13 =33.3% 14 =25%15 =20%16 =16.7%17 =14.3%18 =12.5%19 =11.1% 110 =10%111 =9.1%112 =8.3%113 =7.7%114 =7.1%115 =6.7% 116 =6.3%11.5 =66.7%12.25 =44%12.5 =40%13.5 =28.6%14.5 =22%15.5 =18.2%16.5 =15.4%17.5 =13.3%18.5 =11.8%19.5 =10.5%110.5 =9.5%111.5 =8.7%112.5 =7.8%113.5 =7.4%114.5 =6.9%1 15.5 =6.5%1 16.5 =6.1%22=2 32=9 42=16 52=25 62=36 72=49 82=64 92=81102=100 112= 121 122=144 132=169 142=196 152=225 162=256172=289 182=324 192=361 202=400 212=441 222=484 232=529242=576 252 =625 262=676 272=729 282=784 292=841二、截位直除速算法逍遥龙舞公考笔记1三、其他速算技巧1、一个数×1.5,等于这个数本身加上这个数的一半。

2、一个数×1.1 等于这个数错位相加.3、一个数×0.9 等于这个数错位相减.4、一个数÷5,等于这个数乘以2,乘积小数点向前移 1 位。

5、一个数÷25,等于这个数乘以4,乘积小数点向前移 2 位。

6、一个数÷125,等于这个数乘以8,乘积小数点向前移 3 位。

7、比较类:①分母相同,分子大的大;分子相同,分母小的大。

②分子大分母小>分子小分母大。

③当分母大分子大,分母小分子小时,看分母与分母的倍数,分子与分子的倍数,谁倍数大听谁的,谁小统统看为1,再比较。

资料分析四大速算技巧(完整版)

资料分析四大速算技巧(一)作者:华图公务员考试研究员李委明李委明提示:“差分法”是在比较两个分数大小时,用“直除法”或者“化同法”等其他速算方式难以解决时可以采取的一种速算方式。

适用形式:两个分数作比较时,若其中一个分数的分子与分母都比另外一个分数的分子与分母分别仅仅大一点,这时候使用“直除法”、“化同法”经常很难比较出大小关系,而使用“差分法”却可以很好地解决这样的问题。

基础定义:在满足“适用形式”的两个分数中,我们定义分子与分母都比较大的分数叫“大分数”,分子与分母都比较小的分数叫“小分数”,而这两个分数的分子、分母分别做差得到的新的分数我们定义为“差分数”。

例如:324/53.1与313/51.7比较大小,其中324/53.1就是“大分数”,313/51.7就是“小分数”,而324-313/53.1-51.7=11/1.4就是“差分数”。

“差分法”使用基本准则——“差分数...:...”作比较...”与.“小分数..“大分数...”代替1、若差分数比小分数大,则大分数比小分数大;2、若差分数比小分数小,则大分数比小分数小;3、若差分数与小分数相等,则大分数与小分数相等。

比如上文中就是“11/1.4代替324/53.1与313/51.7作比较”,因为11/1.4>313/51.7(可以通过“直除法”或者“化同法”简单得到),所以324/53.1>313/51.7。

特别注意:一、“差分法”本身是一种“精算法”而非“估算法”,得出来的大小关系是精确的关系而非粗略的关系;二、“差分法”与“化同法”经常联系在一起使用,“化同法紧接差分法”与“差分法紧接化同法”是资料分析速算当中经常遇到的两种情形。

三、“差分法”得到“差分数”与“小分数”做比较的时候,还经常需要用到“直除法”。

四、如果两个分数相隔非常近,我们甚至需要反复运用两次“差分法”,这种情况相对比较复杂,但如果运用熟练,同样可以大幅度简化计算。

资料分析十大速算技巧

好辛苦整理的资料分析方法(完整)希望大家有用咯!资料分析十大速算技巧3楼还有行测资料分析十对专用术语大家好好看,我刚刚整理的!觉得蛮好的!觉得有用就回个帖!★【速算技巧一:估算法】要点:"估算法"毫无疑问是资料分析题当中的速算第一法,在所有计算进行之前必须考虑能否先行估算。

所谓估算,是在精度要求并不太高的情况下,进行粗略估值的速算方式,一般在选项相差较大,或者在被比较数据相差较大的情况下使用。

估算的方式多样,需要各位考生在实战中多加训练与掌握。

进行估算的前提是选项或者待比较的数字相差必须比较大,并且这个差别的大小决定了"估算"时候的精度要求。

★【速算技巧二:直除法】李委明提示:“直除法”是指在比较或者计算较复杂分数时,通过“直接相除”的方式得到商的首位(首一位或首两位),从而得出正确答案的速算方式。

“直除法”在资料分析的速算当中有非常广泛的用途,并且由于其“方式简单”而具有“极易操作”性。

“直除法”从题型上一般包括两种形式:一、比较多个分数时,在量级相当的情况下,首位最大/小的数为最大/小数;二、计算一个分数时,在选项首位不同的情况下,通过计算首位便可选出正确答案。

“直除法”从难度深浅上来讲一般分为三种梯度:一、简单直接能看出商的首位;二、通过动手计算能看出商的首位;三、某些比较复杂的分数,需要计算分数的“倒数”的首位来判定答案。

【例1】中最大的数是()。

【解析】直接相除:=30+,=30-,=30-,=30-,明显为四个数当中最大的数。

【例2】32409/4103、32895/4701、23955/3413、12894/1831中最小的数是()。

【解析】32409/4103、23955/3413、12894/1831都比7大,而32895/4701比7小,因此四个数当中最小的数是32895/4701。

李委明提示:即使在使用速算技巧的情况下,少量却有必要的动手计算还是不可避免的。

公务员行测知识点总结——资料分析

时间陷阱:注意时间的起点和终点。 单位陷阱:百分号%、千分号‰、亿、万亿。 题干陷阱:为几倍、多几倍。 范围表述:全国、某省;支持的、反对的、全部的。 符号陷阱:>包括(快于、超过、多于);

<包括(未达到、将近、接近、不足、低于); ≥即不低于、不小于; ≤即不多于、不少于。

4

资料分析

1.术语................................................................ 1 2.速算技巧............................................................ 1

2.1 计算类 ........................................................1 2.2 比较类 ........................................................1 3.增长相关............................................................ 2 3.1 增长率 ........................................................2 3.2 混合增长率 ....................................................2 3.3 年均增长率 ....................................................2 3.4 增长量 ........................................................2 4.基期与现期.......................................................... 2 4.1 普通基期 ......................................................2 4.2 间隔基期 ......................................................2 4.3 现期计算 ......................................................3 5.比例相关............................................................ 3 5.1 现期比例 ......................................................3 5.2 基期比例 ......................................................3 5.3 两期比例 ......................................................3 6.常见的陷阱.......................................................... 4

省考国考资料分析提分技巧

资料分析第一节速算技巧一、计算型1.速算技巧:(1)一个数*1.5→本身+本身的一半。

例:86.4*1.5=86.4+43.2=129.6。

(2)一个数*1.1→错位相加。

例:12345*1.1=12345+1234.5=13579.5。

(3)一个数*0.9→错位相减。

例:12345*0.9=12345-1234.5=11110.5。

(4)练一练:①124.6*1.5=124.6+62.3=186.9。

②13579*1.1=13579+1357.9=14936.9。

③13579*0.9=13579-1357.9=12221.1。

2.截位直除:(1)一步除法:建议只截分母。

(2)多步计算:建议上下都截。

截几位:(1)选项差距大,截两位。

①选项首位不同。

②选项首位相同,次位差大于首位(2)选项差距小,截三位。

首位相同且次位差小于等于首位。

总结:(截位直除)(1)差距大,截两位;差距小,截三位。

(2)一步除法,截分母;多步计算,上下截。

注意:除前看选项,差距比较大,存在10倍以上的差别,位数和小数点不能忽略,保留两位计算。

二、比较型1.分数比较(1)一大一小,直接比,分子大,分数大;(2)同大同小,竖着直接除,横着看速度(倍数)。

谁快谁牛皮,慢的看成 1。

例:①7/24和 3/12如何比较。

分子:7>3,分母:24>12,分子大分母也大,同大同小。

方法一:竖着直接除,看首位商几。

方法二:横着看速度,速度相当于倍数,24是 12的 2倍,7是 3的 2+倍,分子的倍数大,慢的看成 1,即分母看成 1,7/1>3/1,因此 7/24>3/12。

②3/5和 6/15横着比较。

分子:3和 6之间为 2倍的关系,分母:5和 15之间为 3倍的关系,谁快谁牛皮,分母快,把分子看成 1,分母小的分数大,1/5>1/15,因此 3/5>6/15。

第二节快速找数1.文字材料就找关键词(1)5~10秒内,每段总结出 1~2个关键词。

公务员资料分析知识点与计算技巧

公务员资料分析知识点与计算技巧在公务员考试中,资料分析是一个重要的模块,具有题量大、分值高的特点。

掌握好资料分析的知识点和计算技巧,对于提高答题速度和准确率至关重要。

接下来,就让我们一起深入了解一下。

一、知识点(一)统计术语要读懂资料分析中的各种数据和表述,首先得熟悉常见的统计术语,比如:1、增长率(增幅、增速):指现期量相对于基期量的增加比例。

2、百分点:用于表示两个百分数之间的差值。

3、同比:与上年同期相比。

4、环比:与相邻的上一个时期相比。

(二)资料类型常见的资料类型包括文字资料、表格资料、图形资料(柱状图、折线图、饼图等)。

不同类型的资料有不同的特点和阅读方法。

(三)计算公式1、增长量=现期量基期量2、增长率=增长量÷基期量×100%3、现期量=基期量×(1 +增长率)4、基期量=现期量÷(1 +增长率)二、计算技巧(一)尾数法当选项的尾数各不相同,可以通过计算尾数来快速得出答案。

例如:计算 3456 + 5678 的结果,只需要计算尾数 6 + 8 = 14 的尾数 4,再对比选项的尾数即可。

(二)首数法在除法运算中,如果选项的首位数字不同,可以通过计算首位数字来确定答案。

比如:计算4567÷123,商的首位数字为3,对比选项首位数字即可。

(三)特征数字法将百分数转化为接近的分数,从而简化计算。

例如:计算 25%×48,可以将 25%转化为 1/4,那么式子就变成48÷4 = 12。

(四)有效数字法根据选项的差距,对数字进行取舍,保留有效数字进行计算。

(五)同位比较法比较两个分数大小时,可以通过分子、分母的变化幅度来判断大小。

三、解题步骤(一)阅读材料快速浏览材料,了解材料的主题、结构和主要数据类型。

(二)分析题目明确题目要求,确定所涉及的统计术语和数据。

(三)查找数据根据题目要求,在材料中准确找到所需数据。

(四)计算求解运用合适的计算技巧进行计算,得出答案。

行测-资料分析四大速算技巧

资料分析四大速算技巧“差分法”是在比较两个分数大小时,用“直除法”或者“化同法”等其他速算方式难以解决时可以采取的一种速算方式。

适用形式:两个分数作比较时,若其中一个分数的分子与分母都比另外一个分数的分子与分母分别仅仅大一点,这时候使用“直除法”、“化同法”经常很难比较出大小关系,而使用“差分法”却可以很好地解决这样的问题。

基础定义:在满足“适用形式”的两个分数中,我们定义分子与分母都比较大的分数叫“大分数”,分子与分母都比较小的分数叫“小分数”,而这两个分数的分子、分母分别做差得到的新的分数我们定义为“差分数”。

例如:324/53.1与313/51.7比较大小,其中324/53.1就是“大分数”,313/51.7就是“小分数”,而324-313/53.1-51.7=11/1.4就是“差分数”。

“差分法”使用基本准则——“差分数”代替“大分数”与“小分数”作比较:1、若差分数比小分数大,则大分数比小分数大;2、若差分数比小分数小,则大分数比小分数小;3、若差分数与小分数相等,则大分数与小分数相等。

比如上文中就是“11/1.4代替324/53.1与313/51.7作比较”,因为11/1.4>313/51.7(可以通过“直除法”或者“化同法”简单得到),所以324/53.1>313/51.7。

特别注意:一、“差分法”本身是一种“精算法”而非“估算法”,得出来的大小关系是精确的关系而非粗略的关系;二、“差分法”与“化同法”经常联系在一起使用,“化同法紧接差分法”与“差分法紧接化同法”是资料分析速算当中经常遇到的两种情形。

三、“差分法”得到“差分数”与“小分数”做比较的时候,还经常需要用到“直除法”。

四、如果两个分数相隔非常近,我们甚至需要反复运用两次“差分法”,这种情况相对比较复杂,但如果运用熟练,同样可以大幅度简化计算。

【例1】比较7/4和9/5的大小【解析】运用“差分法”来比较这两个分数的大小关系:大分数小分数9/5 7/49-7/5-1=2/1(差分数)根据:差分数=2/1>7/4=小分数因此:大分数=9/5>7/4=小分数李委明提示:使用“差分法”的时候,牢记将“差分数”写在“大分数”的一侧,因为它代替的是“大分数”,然后再跟“小分数”做比较。

公务员资料分析知识点与计算技巧

公务员资料分析知识点与计算技巧在公务员考试中,资料分析是一个重要的模块,它主要考查考生对各种数据资料的理解、分析和处理能力。

掌握好资料分析的知识点和计算技巧,能够在考试中节省时间,提高准确率,从而取得更好的成绩。

接下来,我们就来详细了解一下资料分析中的重要知识点和实用计算技巧。

一、资料分析知识点(一)统计术语要理解和解答资料分析题目,首先需要熟悉一些常见的统计术语,如增长率、增长量、比重、倍数、平均数等。

1、增长率:指现期量与基期量的差值占基期量的比例,通常用百分数表示。

2、增长量:指现期量与基期量的差值。

3、比重:指部分在总体中所占的比例。

4、倍数:表示两个量之间的比例关系。

5、平均数:一组数据的总和除以数据个数。

(二)统计图表资料分析中常常会出现各种统计图表,如柱状图、折线图、饼图等。

需要掌握从图表中快速提取有效信息的能力,包括数据的大小、趋势、比例关系等。

(三)材料类型资料分析的材料类型多样,常见的有文字材料、表格材料、图形材料以及综合材料。

不同类型的材料有其特点和阅读重点,例如文字材料要善于抓住关键语句和数据;表格材料要注意表头和行列的信息;图形材料要关注坐标轴和图例等。

(四)计算指标1、同比和环比同比是指与上年同期相比,环比是指与相邻的上一个统计周期相比。

2、顺差和逆差出口大于进口为顺差,出口小于进口为逆差。

二、资料分析计算技巧(一)尾数法当选项的尾数各不相同,且计算式为加减法时,可以只计算尾数来快速得出答案。

例如:345 + 217 128 =()A 434B 444C 454D 464只计算尾数:5 + 7 8 = 4,所以答案为 B 选项。

(二)首数法在除法运算中,当选项的首位数字不同时,可以通过计算首位数字来确定答案。

例如:4567 ÷ 123 =()A 30B 37C 40D 47先计算首位:45 ÷ 12 = 39,所以答案为 B 选项。

(三)特征数字法将百分数转化为特征分数,从而简化计算。

完整版)粉笔资料分析听课笔记(整理版)

完整版)粉笔资料分析听课笔记(整理版)常用分数、百分数、平方常用分数、百分数和平方是数学中的基本概念。

以下是一些常见的分数、百分数和平方的值:1/9=11.1%;1/8=12.5%;1/7=14.3%;1/6=16.7%;1/5=20%;1/4=25%;1/3=33.3%;1/2=50%;1/1=100%2²=4;3²=9;4²=16;5²=25;6²=36;7²=49;8²=64;9²=81;10²=100截位直除速算法截位直除速算法是一种快速计算除法的方法。

它的基本原理是将被除数和除数都截取相同的位数,然后进行直接相除。

以下是一个例子:345 ÷ 12 ≈ 28其他速算技巧除了截位直除速算法外,还有许多其他的速算技巧。

以下是一些常见的速算技巧:1.一个数×1.5,等于这个数本身加上这个数的一半。

2.一个数×1.1等于这个数错位相加。

3.一个数×0.9等于这个数错位相减。

4.一个数÷5,等于这个数乘以2,乘积小数点向前移1位。

5.一个数÷25,等于这个数乘以4,乘积小数点向前移2位。

6.一个数÷125,等于这个数乘以8,乘积小数点向前移3位。

7.比较类:①分母相同,分子大的大;分子相同,分母小的大。

②分子大分母小>分子小分母大。

③当分母大分子大,分母小分子小时,看分母与分母的倍数,分子与分子的倍数,谁倍数大听谁的,谁小统统看为1,再比较。

统计术语统计术语是用于描述和分析数据的术语。

以下是一些常见的统计术语:1.基期:相对于今年来说,去年的就是基期。

2.现期:相对于去年来说,今年的就是现期。

3.基期量:相对于今年来说,去年的量就是基期量。

4.现期量:相对于去年来说,今年的量就是基期量。

5.增长量:现期量和基期量的差值,就是增长量。

6.增长率:增长量与基期量的比值,就是增长率。

资料分析四大速算技巧

资料分析四大速算技巧(一)提示:“差分法”是在比较两个分数大小时,用“直除法”或者“化同法”等其他速算方式难以解决时可以采取的一种速算方式。

适用形式:两个分数作比较时,若其中一个分数的分子与分母都比另外一个分数的分子与分母分别仅仅大一点,这时候使用“直除法”、“化同法”经常很难比较出大小关系,而使用“差分法”却可以很好地解决这样的问题。

基础定义:在满足“适用形式”的两个分数中,我们定义分子与分母都比较大的分数叫“大分数”,分子与分母都比较小的分数叫“小分数”,而这两个分数的分子、分母分别做差得到的新的分数我们定义为“差分数”。

例如:324/53.1与313/51.7比较大小,其中324/53.1就是“大分数”,313/51.7就是“小分数”,而324-313/53.1-51.7=11/1.4就是“差分数”。

“差分法”使用基本准则——“差分数”代替“大分数”与“小分数”作比较:1、若差分数比小分数大,则大分数比小分数大;2、若差分数比小分数小,则大分数比小分数小;3、若差分数与小分数相等,则大分数与小分数相等。

比如上文中就是“11/1.4代替324/53.1与313/51.7作比较”,因为11/1.4>313/51.7(可以通过“直除法”或者“化同法”简单得到),所以324/53.1>313/51.7。

特别注意:一、“差分法”本身是一种“精算法”而非“估算法”,得出来的大小关系是精确的关系而非粗略的关系;二、“差分法”与“化同法”经常联系在一起使用,“化同法紧接差分法”与“差分法紧接化同法”是资料分析速算当中经常遇到的两种情形。

三、“差分法”得到“差分数”与“小分数”做比较的时候,还经常需要用到“直除法”。

四、如果两个分数相隔非常近,我们甚至需要反复运用两次“差分法”,这种情况相对比较复杂,但如果运用熟练,同样可以大幅度简化计算。

比较7/4和9/5的大小运用“差分法”来比较这两个分数的大小关系:大分数小分数9/5 7/49-7/5-1=2/1(差分数)根据:差分数=2/1>7/4=小分数因此:大分数=9/5>7/4=小分数提示:使用“差分法”的时候,牢记将“差分数”写在“大分数”的一侧,因为它代替的是“大分数”,然后再跟“小分数”做比较。

2020国考资料分析常见的百化分结论.doc

2020国考资料分析常见的百化分结论资料分析是行测中一个重要的部分,知识点虽然多,但多数都不难,容易理解,题目难度也不大,短时间内容易提高。

有些同学有这样的共性问题,在计算增长量时列式计算太复杂,浪费时间且容易出错,使用速算方法时面对一个不熟悉的增长率百分数,很难转化成分子为1的分数,深受困扰。

华图教育集团阿信老师将用五次专题文章给同学们介绍资料分析中的常见问题和解决对策,本期我们就来解决快速求得增长量的问题。

求增长量的基本公式,套入数据计算起来确实比较麻烦。

我们先来聊一聊上文提到的速算方法。

即当增长率r 1/n时增长量公式可以变为:增长量=现期量/(n+1),下降量=现期量/(n-1),明显能感受到这比原始公式增长量在计算量上减轻了许多。

但是考场上面对一个不熟悉的增长率百分数,比如5.6%,怎么知道它等于几分之一呢?别无他法,就是要记一些增长率百分数化分数的结论。

在记忆一些结论的基础上我们还可以大胆估算,比如若已知1/18 5.6%,1/19 5.3%,那考场上遇到5.4%我们可以大胆估算为1/18.5。

这里同学们记忆以下百化分结论,做题时直接拿来用即可。

1/2=50% 1/3 33.3% 1/4=25% 1/5=20% 1/6 16.7%1/7 14.3% 1/8=12.5% 1/9 11.1% 1/10 10% 1/11 9.1%1/12 8.3% 1/13 7.7% 1/14 7.1% 1/15 6.7% 1/16 6.3%1/17 5.9% 1/18 5.6% 1/19 5.3% 1/20 5% 1/30 3.3%同学们可以截屏设为手机壁纸,通过碎片时间观看加深记忆。

下面我们通过真题加深理解。

2017年,我国电信业务收入12620亿元,比上年增长6.4%,增速同比提高1个百分点。

其中,2017年全年固定通信业务收入完成3549亿元,比上年增长8.4%,在电信业务收入中占比为28.1%,2017年,在固定通信业务中固定数据及互联网业务收入达到1971亿元,比上年增长9.5%,拉动电信业务收入增长1.4个百分点,对全行业业务收入增长贡献率达21.9%。