中国历年国有企业盈利和亏损状况统计(2008-2017)

国开网财务报告分析(3篇)

第1篇一、引言国开网(国家开发银行官方网站)作为国家开发银行的重要对外窗口,发布了大量的财务报告,为我们了解国家开发银行的经营状况、财务状况提供了重要依据。

本文将对国开网发布的财务报告进行分析,旨在揭示国家开发银行的财务状况、经营成果和现金流量等方面的情况。

二、财务报告分析1. 财务状况分析(1)资产规模分析从国开网发布的财务报告来看,国家开发银行的资产规模逐年增长。

以2019年为例,截至2019年末,国家开发银行的总资产达到18.45万亿元,较2018年末增长11.1%。

这表明国家开发银行在资产规模上具有较强的扩张能力。

(2)负债规模分析国家开发银行的负债规模也呈现出逐年增长的趋势。

2019年末,负债总额为16.62万亿元,较2018年末增长10.1%。

负债规模的增长与资产规模的增长基本同步,说明国家开发银行在资产负债管理方面较为稳健。

(3)所有者权益分析国家开发银行的所有者权益逐年增长,2019年末达到1.83万亿元,较2018年末增长5.2%。

这表明国家开发银行在盈利能力方面具有较强的优势。

2. 经营成果分析(1)营业收入分析国家开发银行的营业收入呈现逐年增长的趋势。

2019年,营业收入达到8375.28亿元,较2018年增长6.1%。

营业收入增长的主要原因是利息收入和手续费及佣金收入增加。

(2)营业利润分析国家开发银行的营业利润也呈现出逐年增长的趋势。

2019年,营业利润达到4555.64亿元,较2018年增长6.5%。

营业利润的增长主要得益于利息收入和手续费及佣金收入的增长。

(3)净利润分析国家开发银行的净利润也呈现逐年增长的趋势。

2019年,净利润达到2850.45亿元,较2018年增长6.1%。

净利润的增长主要得益于营业利润的增长。

3. 现金流量分析(1)经营活动现金流量分析国家开发银行的经营活动现金流量净额为正值,说明其在日常经营活动中能够产生足够的现金流入。

2019年,经营活动现金流量净额为7325.45亿元,较2018年增长6.5%。

中国各经济成分历年发展情况

中国各经济成分历年发展情况中国各经济成分历年发展情况⼯业企业单位数规模以上⾮国有⼯业企业是指产品销售收⼊在500万元以上的⾮国有的⼯业企业,股份制经济包括股份合作制经济、有限责任公司、股份有限公司。

以下同。

说明:在九⼗年代以后国有经济和集体经济企业⼯业单位数在逐年递减,⽽私营与个体经济、股份制经济、港澳台及外商投资经济在逐年增加,其中私营与个体经济增加最为迅速。

但是在09年之后私营与个体经济因遭受次贷危机,企业⼯业单位数有较⼤幅度的减少,其余经济相对⽽⾔保持稳定。

各经济成分⽣产总值占总⽣产总值的⽐重说明:新中国成⽴之初,集体经济所占⽐重很低,⽽且还存在⼤量的城乡个体经济。

之后到1955年以后,随着社会主义三⼤改造的完成,城乡个体经济产值逐步减少,⽽国有经济与集体经济的地位得到进⼀步加强。

但到六⼗年到以后国有经济产值逐渐减少,⽽集体经济则快速发展,取得越来越多的份额。

⽽后到了改⾰开放,尤其是到了九⼗年到以后,国有经济与集体经济等公有制经济总产值所占⽐重均逐步减少,相对的私营与个体经济、股份制经济、港澳台及外商投资经济等⾮公有制经济则逐步取得较⼤⽐重,其中以私营与个体经济发展最为迅速。

各经济成分投资情况说明:从图中可以看出,进⼊新世纪以后各种经济成分的投资资⾦均明显增多,其中以国有经济、私营与个体经济和股份制经济增长最为迅速,⽽外商及港澳台投资经济、联营经济、集体经济和其他经济成分的投资增长较为缓慢。

各经济成分单位就业⼈员与平均⼯资说明:从上图可以看出在国有和集体经济等公有制经济成分中的就业⼈员在上世纪九⼗年代以前呈逐年上升的趋势,并在九⼗年代初达到最⼤值。

之后随着私营与个体、股份制经济和港澳台及外商投资等⾮公有制经济的崛起,特别是私营与个体经济,吸收了⼤批的就业⼈员,从⽽在公有制经济中从业的⼈数⼤幅减少。

这便是上世纪九⼗年代有名的下海潮。

说明:观察以上两幅图,从纵向上来看,⾃进⼊九⼗年代以后,各种经济成分经济均得到快速发展;从横向上来看,在各种经济成分中,港澳台及外商投资⼯业企业的就业⼈员平均⼯资最⾼,居于全国平均⼯资⽔平之上,在九⼗年代初甚⾄达到全国平均⼯资的两倍以上;⽽集体制经济最低,长期居于全国平均⼯资⽔平之下。

初级经济师之初级经济师财政税收重点知识归纳

初级经济师之初级经济师财政税收重点知识归纳1、中国公民李霞一次取得财产租赁所得10000元,则李霞应缴纳个人所得税()元。

A.1200B.1600C.1840D.2000【答案】 B2、转让房地产获得的收入未超过扣除项目金额50%的,其增值额适用税率为()。

A.30%B.40%C.50%D.60%【答案】 A3、会议费一般属于()。

A.人员经费支出B.公务费支出C.业务费支出D.物品购置费支出【答案】 B4、1983年的第一步“利改税”在中国的财税改革史上迈出了重大的一步,即对国有企业开征()。

A.增值税B.营业税C.消费税D.企业所得税【答案】 D5、城镇土地使用税实行分级幅度税额,小城市的城镇土地适用税额为()。

A.1.5-30元B.1.2-24元C.0.9-18元D.0.6-12元【答案】 C6、下列资源项目中,不属于资源税征收范围的是()。

A.原油B.天然气C.液体盐D.成品油【答案】 D7、以政府提供某种产品和服务为前提,根据受益大小和服务成本来取得的财政收入是()。

A.税收收入B.收费收入C.债务收入D.国有资产收益【答案】 B8、关于纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务。

增值税税务处理的下列说法中正确的是()。

A.属于混合销售B.全部销售额按销售货物缴纳增值税C.全部销售额按提供建筑服务缴纳增值税D.应分别核算货物和建筑服务的销售额,分别适用不同的税率或者征收率【答案】 D9、对出口产品退还增值税、消费税的纳税人,其已征收的教育费附加()。

A.减半退还B.不退还C.全额退还D.由税务机关根据情况决定【答案】 B10、下列关于公债的衡量指标,不属于绝对规模的是()。

A.公债依存度B.历年累积债务的总规模C.当年发行公债的总额D.当年到期需还本付息的债务总额【答案】 A11、某国有集团2018年发生如下经济事项:8月,该集团将一价值80万元的房屋捐赠给本市孤儿院;将一批计算机捐赠给学校,上述两事项均签订书面捐赠协议。

改革开放以来我国GDP结构变化

根据GDP核算方法反演的新中国的第一个GDP数据为1952年的679亿元[1],1978年为3645.2亿元,到2008年GDP总量达到300670亿元。1952-1978年间年GDP增长量2966.2亿元,年均增长率1.31%,而1978-2008年间年增长量297024.8亿元,年均增长率8.08%。2007年我国GDP已超过德国而成为世界第三大经济体,由此可见,改革开放后,我国GDP增长较快同时经济得到了快速的发展。

图3清晰的反映出三大产业自改革开放以来的变化。总体来说,三大产业都呈现出增长趋势,但自20世纪90年代末,第二及第三产业GDP增长速度明显快于第一产业。第一产业(即农业)在GDP中的份额从1978年的1027.5亿元上升到2008年的34000亿元并保持着稳步增长的态势,其增速为32%。第二产业在1992年以前增长缓慢,但之后快速发展,其总产值较1978年增加了82%并在2008年达到146183.4亿元。我国第三产业也随着科学技术的不断更新和发展以及经济水平的提高而逐步发展,其总产值从1978年的872.5亿元上升到了2008年的120486.6亿元,增速超过第一产业和第二产业高达137%,。

人均GDP(美元)

2008年

2007年

2006年

2005年

2004年

2003年

2002年

卢森堡

113043

102284

81393

69056

55100

43940

45778

美国

46859

45218

43978

Байду номын сангаас37610

37800

37610

36731

中国

3315

国有企业季度经济分析报告

国有企业季度经济分析报告1.引言1.1 概述国有企业是指由国家所有并通过国家授权经营的企业。

作为国家的重要经济支柱,国有企业在我国经济中扮演着重要的角色。

本报告旨在对国有企业的季度经济情况进行全面分析,从综合、财务、经营策略等多个角度探讨国有企业的发展状况。

通过对国有企业季度经济情况的深入分析,旨在为国有企业的经济决策提供可靠的数据支持和发展方向的参考,并为政府相关部门提供有针对性的政策建议。

1.2 文章结构文章结构部分的内容可以包括以下内容:本报告将按照以下结构展开对国有企业季度经济分析的全面讨论:第一部分将从概述国有企业的整体情况,包括行业分布、企业数量和规模等方面进行介绍,为读者提供一个整体认识。

在第二部分中,我们将对国有企业季度财务状况进行深入分析,包括利润水平、资产负债表情况等财务指标。

接着在第三部分,我们将对国有企业季度经营策略进行探讨,探讨企业的经营方针、市场竞争策略等相关问题。

最后,在结论部分,将对本报告的主要观点进行总结,并针对国有企业季度经济情况给出展望和建议。

通过以上结构的布置,我们将全面深入地分析国有企业的季度经济状况,为读者提供一个清晰的了解和参考。

1.3 目的目的部分内容:本报告旨在对国有企业季度经济情况进行全面分析,以了解国有企业在当前经济形势下的运营状况。

通过对国有企业季度财务状况和经营策略的深入探讨,旨在为相关部门和企业决策者提供可靠的数据支持和决策参考,同时为国有企业未来发展提出合理建议。

通过本报告的撰写,希望能够全面了解国有企业的经济状况,为国有企业的可持续发展提供有益的参考。

2.正文2.1 国有企业季度经济综述国有企业季度经济综述国有企业作为国民经济的支柱力量,在季度经济运行中发挥着重要作用。

本文将对国有企业季度经济综述进行分析,以全面了解国有企业在当前经济形势下的运行状况。

首先,通过对国有企业生产总值、经济增长速度、利润总额等重要指标的分析,可以看出国有企业在本季度的经济运行总体呈现出稳定增长的态势。

2024年国企亏损原因总结模版(2篇)

2024年国企亏损原因总结模版____年国企亏损原因总结在____年,国企亏损主要原因有以下几个方面:一、宏观经济环境不稳定____年全球经济增长放缓,多个国家面临经济衰退的风险,国际贸易摩擦加剧。

中国作为全球最大的出口国之一,国企在出口贸易方面受到了较大的压力。

客户订单减少、海外市场需求下降等因素导致国企的销售额大幅下滑,进而导致亏损。

二、内部管理不善一些国企在企业内部管理方面存在着诸多问题,包括组织架构不合理、业务流程繁琐、人员配备不足等。

这些问题导致了企业运营效率低下,成本控制不力,影响了企业的盈利能力。

此外,腐败问题也严重侵蚀了一些国企的利益。

贪污、腐败现象导致企业经营不当、资源浪费,进一步加重了企业亏损的负担。

三、技术落后部分国企在技术创新和研发投入方面存在滞后的问题,无法满足市场需求和竞争。

与此同时,技术领先的私营企业和外资企业进一步加大了国企面临的竞争压力。

这些企业通过技术创新不断提高产品质量和效率,降低成本,从而获得了竞争优势。

而国企由于技术落后,无法跟上市场变化,导致产品竞争力下降,最终导致亏损。

四、行业调整和市场饱和____年中国经济逐渐进入新常态,发展速度放缓,一些传统行业面临较大调整和市场饱和的问题。

例如,煤炭、钢铁和水泥等传统重工业行业面临产能过剩、价格下跌等问题,国企在这些行业的亏损情况较为突出。

此外,在电力、石油化工等领域,国企也面临着市场饱和和价格竞争加剧的挑战,导致企业利润下降。

五、金融风险和债务压力随着中国经济发展进入新阶段,部分国企通过大规模借贷来扩大规模和增加投资。

然而,在经济增速放缓和市场调整的背景下,一些国企面临着巨大的债务压力。

高额的利息支付以及债务违约风险对国企的盈利能力构成了严重的制约。

在未来,要改变国企亏损的现状,需要采取以下措施:一、加强内部管理和提高企业效率。

通过优化组织架构、简化流程、提高人员素质等方式,提升国企的运营效率和管理水平。

二、加大技术创新和研发投入。

科学发展,辉煌十年——十年来中国服务业发展概况

科学发展,辉煌十年——十年来中国服务业发展概况党的十八大将科学发展观确立为党的指导思想,以科学发展为主题、以加快转变经济发展方式为主线,是关系我国发展全局的战略抉择。

贯彻落实科学发展观,真正实现全面协调可持续发展,建设生态文明,都对我国服务业的发展提出了更高的要求。

从2002年到2011年,在科学发展观的指引下,我国服务业发展迅速,成就辉煌,在构建社会主义和谐社会,减少经济发展对资源的依赖,推动我国市场化、产业化、城市化进程,促进经济结构调整,促进就业,拉动消费,扩大对外贸易,提高人民精神文化生活水平等方面发挥了重要的作用。

截止2011年底,我国服务业增加值为204982.5亿元,占国内生产总值(GDP)比重为43.4%;服务业就业人数为27282万人,占全部就业人数的35.7%。

服务业已经成为我国国民经济的重要组成部分。

一、十年以来我国服务业的发展概况十六大报告中提出:“推进产业结构优化升级,形成以高新技术产业为先导、基础产业和制造业为支撑、服务业全面发展的产业格局”。

并且要求:“加快发展现代服务业,提高第三产业在国民经济中的比重”。

十年来,党中央、国务院陆续出台支持现代物流业、高技术服务业、节能服务业、家庭服务业、文化产业、体育产业发展的政策措施,从财税、信贷、土地和价格等方面不断深化、细化和完善促进服务业发展的政策体系,重点从加快推进服务领域改革,加大政策扶持力度,拓宽投融资渠道,加大对服务业的投入力度,不断优化服务业发展环境等方面促进了我国服务业的快速发展。

(一)服务业规模扩大,就业人数增多。

十年来,我国服务业取得了长足的发展,规模不断扩大,服务业增加值、就业人数等总量指标及劳动生产率等效率指标都呈现出持续增长的态势。

服务业增加值从2002年的49898.9亿元增长到2011年的204982.5亿元,10年年均增长率为11.1%1,高出同期GDP10.6%的年均增速0.5个百分点;服务业增加值占GDP比重从2002年的41.5%增长到2011年的43.4%,增加了1.9个百分点。

历年GDP

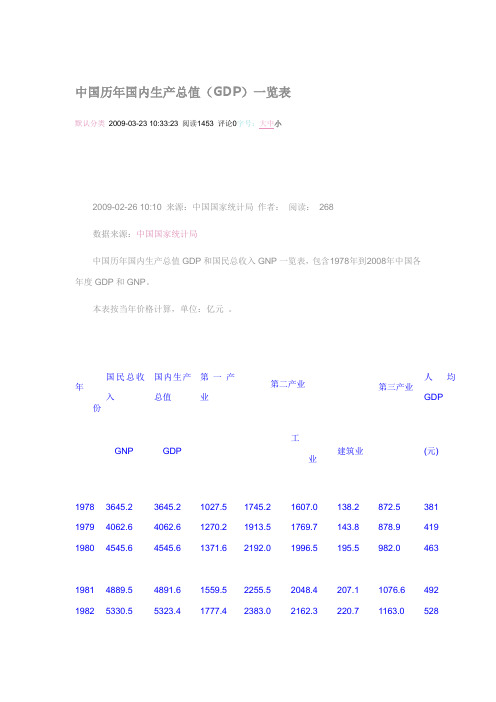

中国历年国内生产总值(GDP)一览表默认分类2009-03-23 10:33:23 阅读1453 评论0字号:大中小2009-02-26 10:10 来源:中国国家统计局作者:阅读:268数据来源:中国国家统计局中国历年国内生产总值GDP和国民总收入GNP一览表,包含1978年到2008年中国各年度GDP和GNP。

本表按当年价格计算,单位:亿元。

年份国民总收入国内生产总值第一产业第二产业第三产业人均GDP GNP GDP工业建筑业(元)19783645.23645.21027.51745.21607.0138.2872.5381 19794062.64062.61270.21913.51769.7143.8878.9419 19804545.64545.61371.62192.01996.5195.5982.046319814889.54891.61559.52255.52048.4207.11076.6492 19825330.55323.41777.42383.02162.3220.71163.052819835985.65962.71978.42646.22375.6270.61338.1583 19847243.87208.12316.13105.72789.0316.71786.3695 19859040.79016.02564.43866.63448.7417.92585.0858198610274.410275.22788.74492.73967.0525.72993.8963 198712050.612058.63233.05251.64585.8665.83574.01112 198815036.815042.83865.46587.25777.2810.04590.31366 198917000.916992.34265.97278.06484.0794.05448.41519 199018718.318667.85062.07717.46858.0859.45888.41644199121826.221781.55342.29102.28087.11015.17337.11893 199226937.326923.55866.611699.510284.51415.09357.42311 199335260.035333.96963.816454.414188.02266.511915.72998 199448108.548197.99572.722445.419480.72964.716179.84044 199559810.560793.712135.828679.524950.63728.819978.55046199670142.571176.614015.433835.029447.64387.423326.25846 199778060.878973.014441.937543.032921.44621.626988.16420 199883024.384402.314817.639004.234018.44985.830580.56796 199988479.289677.114770.041033.635861.55172.133873.47159 200098000.599214.614944.745555.940033.65522.338714.078582001108068.2109655.215781.349512.343580.65931.744361.68622 2002119095.7120332.716537.053896.847431.36465.549898.99398 2003135174.0135822.817381.762436.354945.57490.856004.710542 2004159586.7159878.321412.773904.365210.08694.364561.312336 2005184739.1183867.923070.487364.677230.810133.873432.914103GNP GDP第一产业第二产业工业建筑业第三产业人均GDP2006211808.0210871.024737.0103162.091310.911851.182972.016084 2007246619.028910.0121381.096328.018665 2008300670.034000.6146183.0120487.0226402007年:国内生产总值246619亿元,比上年增长11.4%2006年:国内生产总值209407亿元,比上年增长10.7%2005年:国内生产总值182321亿元,比上年增长9.9%2004年:国内生产总值136515亿元,比上年增长9.5%2003年:国内生产总值116694亿元,比上年增长9.1%2002年:国内生产总值102398亿元,比上年增长8%2001年:国内生产总值95933亿元,比上年增长7.3%2000年:国内生产总值89404亿元,比上年增长8.0%1999年:国内生产总值82054亿元,比上年增长7.1%1998年:国内生产总值79553亿元,比上年增长7.8%1997年:国内生产总值74772亿元,比上年增长8.8%1996年:国内生产总值67795亿元,比上年增长9.7%1995年:国内生产总值57733亿元,比上年增长10.2%1994年:国内生产总值43800亿元,比上年增长11.8%1993年:国内生产总值31380亿元,比上年增长13.4%1992年:国内生产总值23938亿元,比上年增长12.8%1991年:国民生产总值19580亿元,比上年增长7%1990年:国民生产总值17400亿元,比上年增长5%1989年:国民生产总值15677亿元,比上年增长3.9%1988年:国民生产总值13853亿元,比上年增长11.2%1987年:国民生产总值10920亿元,比上年增长9.4%1986年:社会总产值18774亿元,比上年增长9.1%1985年:社会总产值16242亿元,比上年增长16.2%1984年:社会总产值12835亿元,比上年增长13%1983年:社会总产值11052亿元,比上年增长10%1982年:社会总产值9894亿元,比上年增长9%1981年:工农业总产值7490亿元,比上年增长4.5%1980年:工农业总产值6619亿元,比上年增长7.2%1979年:工农业总产值6175亿元,比上年增长8.5%1978年:工农业总产值5689.8亿,比上年增长12.3%(zhuanzai)2007年,中国国内生产总值(GDP)初步核算的数据是246619亿元,最终核实的数据可能会增加1500亿元左右,也就是在24.8万亿元左右,按照年平均汇率7.52计算,折合3.30万亿美元。

最新行测资料分析备考:计算比重变化量

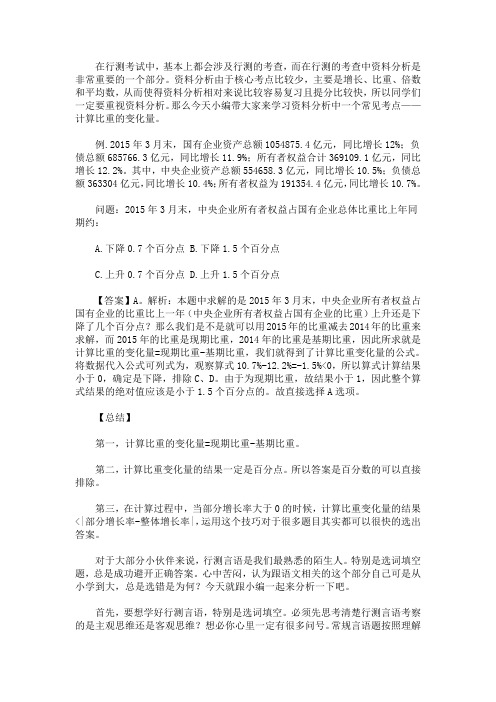

在行测考试中,基本上都会涉及行测的考查,而在行测的考查中资料分析是非常重要的一个部分。

资料分析由于核心考点比较少,主要是增长、比重、倍数和平均数,从而使得资料分析相对来说比较容易复习且提分比较快,所以同学们一定要重视资料分析。

那么今天小编带大家来学习资料分析中一个常见考点——计算比重的变化量。

例.2015年3月末,国有企业资产总额1054875.4亿元,同比增长12%;负债总额685766.3亿元,同比增长11.9%;所有者权益合计369109.1亿元,同比增长12.2%。

其中,中央企业资产总额554658.3亿元,同比增长10.5%;负债总额363304亿元,同比增长10.4%;所有者权益为191354.4亿元,同比增长10.7%。

问题:2015年3月末,中央企业所有者权益占国有企业总体比重比上年同期约:A.下降0.7个百分点B.下降1.5个百分点C.上升0.7个百分点D.上升1.5个百分点【答案】A。

解析:本题中求解的是2015年3月末,中央企业所有者权益占国有企业的比重比上一年(中央企业所有者权益占国有企业的比重)上升还是下降了几个百分点?那么我们是不是就可以用2015年的比重减去2014年的比重来求解,而2015年的比重是现期比重,2014年的比重是基期比重,因此所求就是计算比重的变化量=现期比重-基期比重,我们就得到了计算比重变化量的公式。

将数据代入公式可列式为,观察算式10.7%-12.2%=-1.5%<0,所以算式计算结果小于0,确定是下降,排除C、D。

由于为现期比重,故结果小于1,因此整个算式结果的绝对值应该是小于1.5个百分点的。

故直接选择A选项。

【总结】第一,计算比重的变化量=现期比重-基期比重。

第二,计算比重变化量的结果一定是百分点。

所以答案是百分数的可以直接排除。

第三,在计算过程中,当部分增长率大于0的时候,计算比重变化量的结果<|部分增长率-整体增长率|,运用这个技巧对于很多题目其实都可以很快的选出答案。

国有企业功能分类的研究综述及启示

Forum学术论坛1602017年5月 国有企业功能分类的研究综述及启示北京工商大学经济学院 董莹摘 要:准确界定国有企业功能和类型是新形势下深化国有企业改革的重要内容。

现有的关于国有企业分类的实施路径研究缺乏完整、系统的分类方法,未来国有企业分类研究可集中于构建客观指标体系的分类方法、引入“阈值”动态调整理念和借鉴国外“黄金股”经验三方面。

关键词:国有企业 分类改革 实施路径中图分类号:F279.24 文献标识码:A 文章编号:2096-0298(2017)05(a)-160-021 引言国有企业改革作为我国经济体制改革的中心环节,经历了“放权让利”、“制度创新”和“国资管理”三阶段的改革,逐步建立了“产权清晰、权责明确、政企分开、管理科学”的现代企业制度。

截至2015年末,我国国有企业数量超过15万家,资产总额达到119.2万亿元,同比增长16.4%,增幅较大,国有企业营业总收入达到45.4万亿元,106家央企中99家实现盈利(国务院关于国有资产管理与体制改革情况的报告;第十二届全国人民代表大会常务委员会第二十一次会议,2016)。

为进一步提升国有企业的经济效益和社会效益,深化国有企业改革,2015年9月13日,国务院发布《关于深化国有企业改革的指导意见》,同年12月7日,三部委联合发布《关于国有企业功能界定与分类的指导意见》(以下简称两大《指导意见》),提出将国有企业分为商业类和公益类,分类改革进入具体推进阶段。

目前,国内对于国有企业分类的文献多是集中于国有企业分类改革的必要性、目的和分类类型、依据研究,对国有企业分类实施路径的研究较少。

本文结合国有企业分类的相关政策,系统地梳理了国有企业分类的文献,从国有企业分类的现状、问题和解决方法出发,得出国有企业分类改革实施路径的启示。

2 国有企业类型的研究在两大《指导意见》出台之前,学者在不同依据的基础上采用不同分类方法将国有企业进行分类,具体如表1所示。

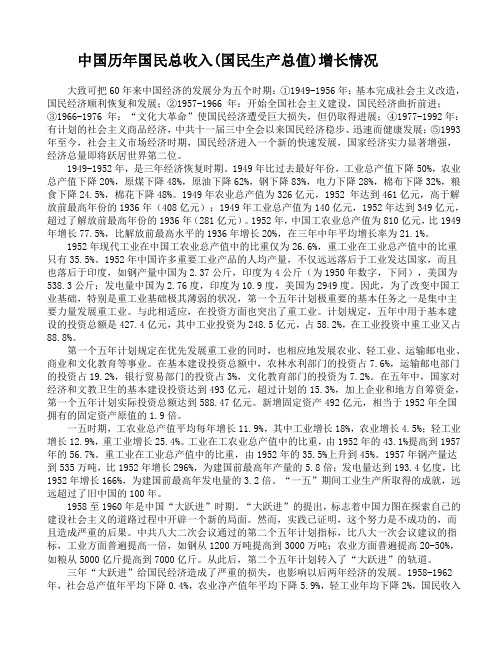

中国历年国民总收入分析及相关数据

中国历年国民总收入(国民生产总值)增长情况大致可把60年来中国经济的发展分为五个时期:①1949-1956年:基本完成社会主义改造,国民经济顺利恢复和发展;②1957-1966 年:开始全国社会主义建设,国民经济曲折前进;③1966-1976 年:“文化大革命”使国民经济遭受巨大损失,但仍取得进展;④1977-1992年:有计划的社会主义商品经济,中共十一届三中全会以来国民经济稳步、迅速而健康发展;⑤1993年至今,社会主义市场经济时期,国民经济进入一个新的快速发展,国家经济实力显著增强,经济总量即将跃居世界第二位。

1949-1952年,是三年经济恢复时期。

1949年比过去最好年份,工业总产值下降50%,农业总产值下降20%,原煤下降48%,原油下降62%,钢下降83%,电力下降28%,棉布下降32%,粮食下降24.5%,棉花下降48%。

1949年农业总产值为326亿元,1952 年达到461亿元,高于解放前最高年份的1936年(408亿元);1949年工业总产值为140亿元,1952年达到349亿元,超过了解放前最高年份的1936年(281亿元)。

1952年,中国工农业总产值为810亿元,比1949年增长77.5%,比解放前最高水平的1936年增长20%,在三年中年平均增长率为21.1%。

1952年现代工业在中国工农业总产值中的比重仅为26.6%,重工业在工业总产值中的比重只有35.5%。

1952年中国许多重要工业产品的人均产量,不仅远远落后于工业发达国家,而且也落后于印度,如钢产量中国为2.37公斤,印度为4公斤(为1950年数字,下同),美国为538.3公斤;发电量中国为2.76度,印度为10.9度,美国为2949度。

因此,为了改变中国工业基础,特别是重工业基础极其薄弱的状况,第一个五年计划极重要的基本任务之一是集中主要力量发展重工业。

与此相适应,在投资方面也突出了重工业。

计划规定,五年中用于基本建设的投资总额是427.4亿元,其中工业投资为248.5亿元,占58.2%,在工业投资中重工业又占88.8%。

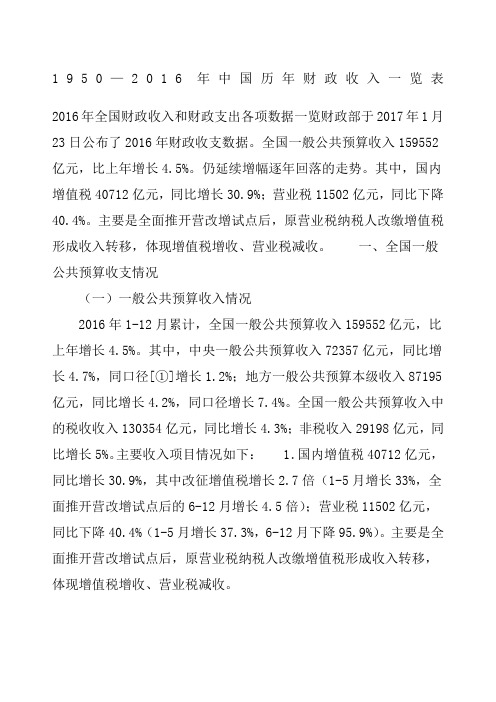

中国历年财政收入一览表

1950—2016年中国历年财政收入一览表2016年全国财政收入和财政支出各项数据一览财政部于2017年1月23日公布了2016年财政收支数据。

全国一般公共预算收入159552亿元,比上年增长4.5%。

仍延续增幅逐年回落的走势。

其中,国内增值税40712亿元,同比增长30.9%;营业税11502亿元,同比下降40.4%。

主要是全面推开营改增试点后,原营业税纳税人改缴增值税形成收入转移,体现增值税增收、营业税减收。

一、全国一般公共预算收支情况(一)一般公共预算收入情况2016年1-12月累计,全国一般公共预算收入159552亿元,比上年增长4.5%。

其中,中央一般公共预算收入72357亿元,同比增长4.7%,同口径[①]增长1.2%;地方一般公共预算本级收入87195亿元,同比增长4.2%,同口径增长7.4%。

全国一般公共预算收入中的税收收入130354亿元,同比增长4.3%;非税收入29198亿元,同比增长5%。

主要收入项目情况如下:1.国内增值税40712亿元,同比增长30.9%,其中改征增值税增长2.7倍(1-5月增长33%,全面推开营改增试点后的6-12月增长4.5倍);营业税11502亿元,同比下降40.4%(1-5月增长37.3%,6-12月下降95.9%)。

主要是全面推开营改增试点后,原营业税纳税人改缴增值税形成收入转移,体现增值税增收、营业税减收。

考虑收入在税种间转移因素,将改征增值税与营业税合并计算,1-12月累计增长5.4%。

其中,1-5月增长36.6%;6-12月下降16.9%,主要受全面推开营改增试点的政策性减收影响。

2.国内消费税10217亿元,同比下降3.1%。

主要受卷烟、成品油产销量下滑的影响。

3.企业所得税28850亿元,同比增长6.3%。

其中,金融业企业所得税8802亿元,增长2.7%;工业企业所得税7329亿元,下降1.3%;房地产企业所得税3641亿元,增长26.8%。