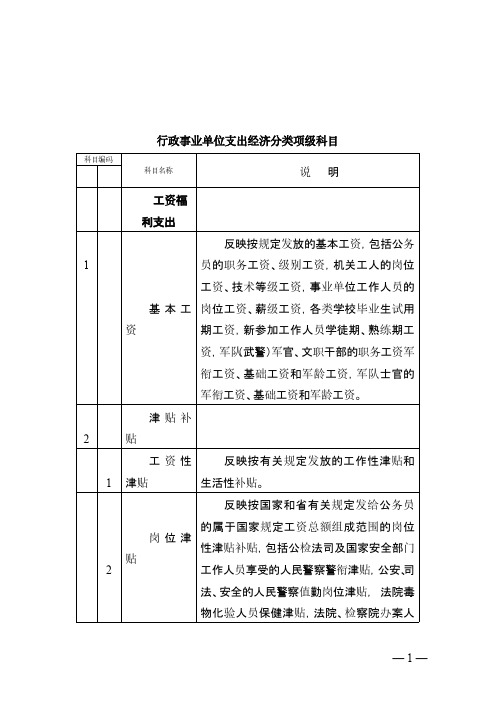

行政事业单位支出经济分类2016

2016年政府收支分类科目(功能分类及经济分类)

04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04 04

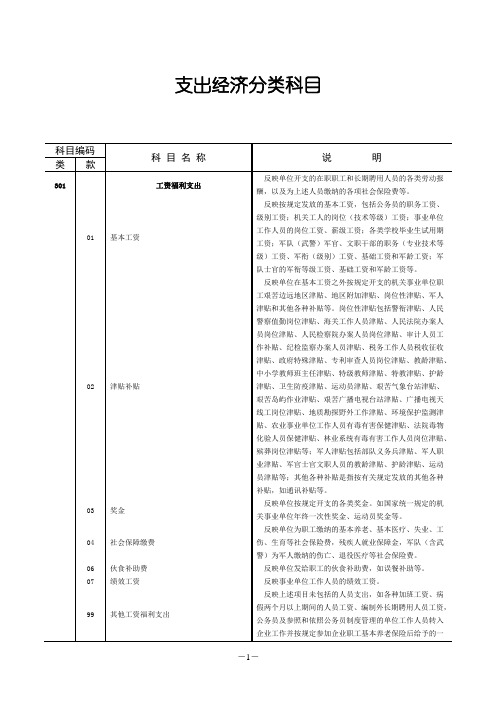

行政(事业单位)支出经济分类科目表

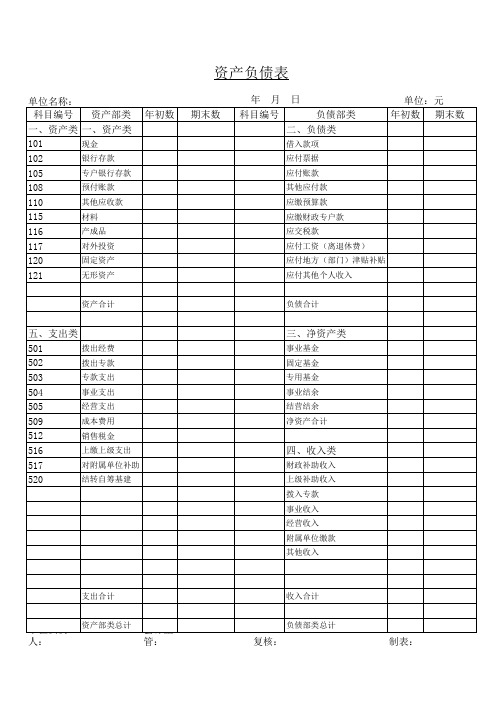

单位名称: 科目编号 一、资产类 101 102 105 108 110 115 116 117 120 121 资产部类 一、资产类

现金 银行存款 专户银行存款 预付账款 其他应收款 材料 产成品 对外投资 固定资产 无形资产 资产合计

年 年初数 期末数

月

日 负债部类 二、负债类

借入款项 应付票据 应付账款 其他应付款 应缴预算款 应缴财政专户款 应交税款 应付工资(离退休费) 应付地方(部门)津贴补贴 应付其他个人收入 负债合计

单位:元 年初数 期末数来自科目编号五、支出类 501 502 503 504 505 509 512 516 517 520

三、净资产类

拨出经费 拨出专款 专款支出 事业支出 经营支出 成本费用 销售税金 上缴上级支出 对附属单位补助 结转自筹基建 事业基金 固定基金 专用基金 事业结余 结营结余 净资产合计

四、收入类

财政补助收入 上级补助收入 拨入专款 事业收入 经营收入 附属单位缴款 其他收入

支出合计 资产部类总计

收入合计 负债部类总计

单位负责人:

会计主管:

复核:

制表:

政府支出经济分类科目 - 甘肃农业大学 农大新闻网 首页

科目说明

反映单位开支的在职职工和编制外长期聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等 。

反映按规定发放的基本工资,包括公务员的职务工资、级别工资;机关工人的岗位工资、技术等级工资;事 业单反位映工经作国人家员批的准岗建位立工的资机、关薪事级业工单资位;艰各苦类边学远校地毕区业津生贴试、用机期关(工见作习人期员)地工区资附、加新津参贴加、工机作关工工人作学人徒员期岗、位熟津练 贴、事业单位工作人员特殊岗位津贴补贴。

2 退休费 2 退职(役)费 2 抚恤金 2 生活补助

2 救济费

2 医疗费 2 助学金 2 奖励金 2 生产补贴 2 住房公积金 2 提租补贴 2 购房补贴 2 其他对个人和家庭的补助支出 1 对企事业单位的补贴 2 企业政策性补贴 2 事业单位补贴 2 财政贴息 2 国有资本经营预算费用性支出 2 其他对企事业单位的补贴支出 1 转移性支出 2 不同级政府间转移性支出 2 同级政府间转移性支出 1 赠与 2 对国内的赠与 2 对国外的赠与 1 债务利息支出 2 国内债务付息 2 向国家银行借款付息 2 其他国内借款付息 2 向国外政府借款付息 2 向国际组织借款付息 2 其他国外借款付息 1 债务还本支出 2 国内债务还本 2 国外债务还本 1 基本建设支出 2 房屋建筑物购建 2 办公设备购置 2 专用设备购置 2 基础设施建设 2 大型修缮 2 信息网络购建 2 物资储备 2 公务用车购置 2 其他交通工具购置 2 其他基本建设支出

1 其他资本性支出 2 房屋建筑物购建 2 办公设备购置 2 专用设备购置 2 基础设施建设 2 大型修缮 2 信息网络购建 2 物资储备 2 土地补偿 2 安置补助 2 地上附着物和青苗补偿 2 拆迁补偿 2 公务用车购置 2 其他交通工具购置 2 其他资本性支出 1 贷款转贷及产权参股 2 国内贷款 2 国外贷款 2 国内转贷 2 国外转贷 2 产权参股 2 国有资本经营预算资本性支出 2 其他贷款转贷及产权参股支出 1 其他支出 2 预备费 2 预留 2 补充全国社会保障基金 2 未划分的项目支出 2 国有资本经营预算其他支出 2 其他支出

2017年——支出经济分类科目

款

工资福利支出 基本工资 津贴补贴★ 奖金

名称

其他社会保障缴费△ 伙食补助费 绩效工资 机关事业单位基本养老保险缴费 △ 职业年金缴费△ 其他工资福利支出 商品和服务支出★ 办公费 印刷费 咨询费 手续费 水费 电费 邮电费 取暖费 物业管理费 差旅费 因公出国(境)费用 维修(护)费 租赁费 会议费 培训费 公务接待费

302 302 302 302 302 302 302 302 302 302 302 303 303 303 303 303 303

18 24 25 26 27 28 29 31 39 40 99 1 2 3 4 5

专用材料费 被装购置费 专用燃料费 劳务费 委托业务费 工会经费 福利费 公务用车运行维护费★ 其他交通费用★ 税金及附加费用 其他商品和服务支出 对个人和家庭的补助 离休费 退休费 退职(役)费 抚恤金 生活补助

NO

类

301 301 301 301 301 301 301 301 301 301 302 302 302 302 302 302 302 302 302 302 302 302 302 302 302 302 302 1 2 3 4 6 7 8 9 99 1 2 3 4 5 6 7 8 9 11 12 13 14 15 16 17

5 6 7 8 9 10 11 12 13 19 20 99 1 2 3 4 6 7 99

基础设施建设 大型修缮 信息网络及软件购置更新 物资储备 土地补偿 安置补助 地上附着物和青苗补偿 拆迁补偿 公务用车购置 其他交通工具购置 产权参股 其他资本性支出 其他支出 预备费 预留 补充全国社会保障基金 对社会保险基金补助★ 赠与 贷款转贷 其他支出

303 303 303 303 303 303 303 303 303 30 13 14 15 99

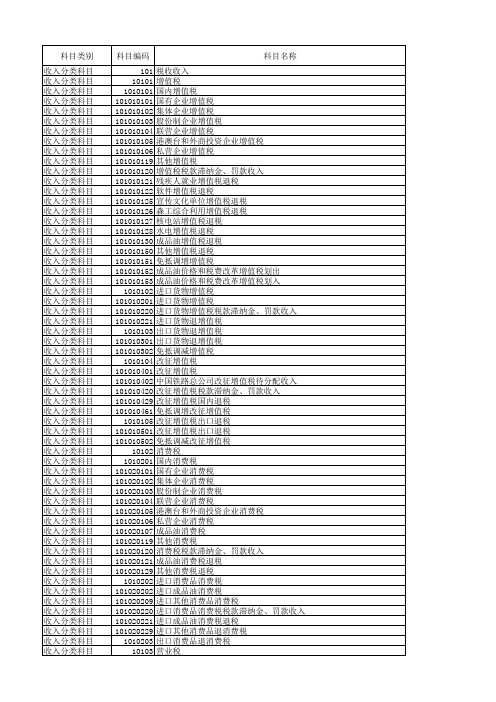

2016年政府收支分类科目(含收入、支出及经济分类)

科目名称 税收收入 增值税 国内增值税 国有企业增值税 集体企业增值税 股份制企业增值税 联营企业增值税 港澳台和外商投资企业增值税 私营企业增值税 其他增值税 增值税税款滞纳金、罚款收入 残疾人就业增值税退税 软件增值税退税 宣传文化单位增值税退税 森工综合利用增值税退税 核电站增值税退税 水电增值税退税 成品油增值税退税 其他增值税退税 免抵调增增值税 成品油价格和税费改革增值税划出 成品油价格和税费改革增值税划入 进口货物增值税 进口货物增值税 进口货物增值税税款滞纳金、罚款收入 进口货物退增值税 出口货物退增值税 出口货物退增值税 免抵调减增值税 改征增值税 改征增值税 中国铁路总公司改征增值税待分配收入 改征增值税税款滞纳金、罚款收入 改征增值税国内退税 免抵调增改征增值税 改征增值税出口退税 改征增值税出口退税 免抵调减改征增值税 消费税 国内消费税 国有企业消费税 集体企业消费税 股份制企业消费税 联营企业消费税 港澳台和外商投资企业消费税 私营企业消费税 成品油消费税 其他消费税 消费税税款滞纳金、罚款收入 成品油消费税退税 其他消费税退税 进口消费品消费税 进口成品油消费税 进口其他消费品消费税 进口消费品消费税税款滞纳金、罚款收入 进口成品油消费税退税 进口其他消费品退消费税 出口消费品退消费税 营业税

中国农业银行股份有限公司所得税 国家开发银行股份有限公司所得税 中国邮政储蓄银行股份有限公司所得税 中国信达资产管理股份有限公司所得税 跨省合资铁路企业所得税 中国华融资产管理股份有限公司所得税 其他股份制企业所得税 联营企业所得税 港澳台和外商投资企业所得税 港澳台和外商投资海上石油天然气企业所得税 其他港澳台和外商投资企业所得税 私营企业所得税 其他企业所得税 分支机构预缴所得税 国有企业分支机构预缴所得税 股份制企业分支机构预缴所得税 港澳台和外商投资企业分支机构预缴所得税 其他企业分支机构预缴所得税 总机构预缴所得税 国有企业总机构预缴所得税 股份制企业总机构预缴所得税 港澳台和外商投资企业总机构预缴所得税 其他企业总机构预缴所得税 总机构汇算清缴所得税 国有企业总机构汇算清缴所得税 股份制企业总机构汇算清缴所得税 港澳台和外商投资企业总机构汇算清缴所得税 其他企业总机构汇算清缴所得税 企业所得税待分配收入 国有企业所得税待分配收入 股份制企业所得税待分配收入 港澳台和外商投资企业所得税待分配收入 其他企业所得税待分配收入 跨市县分支机构预缴所得税 国有企业分支机构预缴所得税 股份制企业分支机构预缴所得税 港澳台和外商投资企业分支机构预缴所得税 其他企业分支机构预缴所得税 跨市县总机构预缴所得税 国有企业总机构预缴所得税 股份制企业总机构预缴所得税 港澳台和外商投资企业总机构预缴所得税 其他企业总机构预缴所得税 跨市县总机构汇算清缴所得税 国有企业总机构汇算清缴所得税 股份制企业总机构汇算清缴所得税 港澳台和外商投资企业总机构汇算清缴所得税 其他企业总机构汇算清缴所得税 省以下企业所得税待分配收入 国有企业所得税待分配收入 股份制企业所得税待分配收入 港澳台和外商投资企业所得税待分配收入 其他企业所得税待分配收入 跨市县分支机构汇算清缴所得税 国有企业分支机构汇算清缴所得税 股份制企业分支机构汇算清缴所得税 港澳台和外商投资企业分支机构汇算清缴所得税 其他企业分支机构汇算清缴所得税 分支机构汇算清缴所得税 国有企业分支机构汇算清缴所得税 股份制企业分支机构汇算清缴所得税

支出经济分类科目表

款项工资福利支出1基本工资1公务员职务工资2公务员级别工资3机关工人岗位(技术等级)工资4事业单位工作人员岗位工资5事业单位工作人员薪级工资6毕业生试用期工资2津贴补贴2事业单位津贴3其他各种补贴4工作性津贴5生活性补贴3奖金1年终一次性奖金2目标管理考核奖3增收节支奖4月度考核奖5按规定发放的其他奖金6其他福利奖励4社会保障缴费1基本养老保险费2基本医疗保险费3失业保险基金4工伤保险基金5生育保险基金科目编码科目名称1公务员岗位性津贴6残疾人就业保障金7其他社会保险费5伙食费6伙食补助费1午(误)餐补贴2其他7绩效工资★99其他工资福利支出1各种加班工资2计划内临时人员工资3长期休养人员工资4其他人员支出商品和服务支出1办公费1书报杂志费2日常办公用品购置费2印刷费3咨询费4手续费5水费6电费7邮电费1邮寄费2公用通讯费3通讯补助费8取暖费9物业管理费11差旅费12因公出国(境)费用★13维修(护)费1办公设备维修(护)费2专用设备维修(护)费3系统运维费4房屋及辅助设备维修(护)费5按规定提取的修购基金6其他维修(护)费14租赁费1房屋租赁费2专用通讯网租赁费3其他租赁费15会议费1专项会议费2一般会议费16培训费17公务接待费★18专用材料费1消耗性材料及用品2专用工具和仪器3专用服装24被装购置费25专用燃料费26劳务费27委托业务费28工会经费29福利费31公务用车运行维护费★39其他交通工具运行维护费★99其他商品和服务支出对个人和家庭的补助1离休费1基本离休金2生活补贴3福利费4医疗费5特需及公用经费6遗属补助费7增发1至2个月生活补贴8增收节支奖9其他2退休费1基本退休金2生活补贴3福利费4医疗费5活动经费6遗属补助费7增收节支奖8其他3退职(役)费4抚恤金5生活补助1优扶对象生活补助2退伍军人安置费3遗属补助费4其他生活补助6救济费7医疗费1公务员医疗补助金2体检费3其他医疗费8助学金9奖励金1独生子女父母奖励费2其他10生产补贴11住房公积金12提租补贴13购房补贴99其他对个人和家庭的补助支出1儿童保育补助费2其他补助费对企事业单位的补贴1企业政策性补贴2事业单位补贴3财政贴息99其他对企事业单位的补贴支出赠与1对国内的赠与2对国外的赠与基本建设支出1房屋建筑物购建2办公设备购置3专用设备购置5基础设施建设6大型修缮7信息网络购建8物资储备13公务用车购置★19其他交通工具购置★99其他基本建设支出其他资本性支出1房屋建筑物购建2办公设备购置3专用设备购置5基础设施建设6大型修缮7信息网络购建8物资储备9土地补偿10安置补助11地上附着物和青苗补偿12拆迁补偿13公务用车购置★19其他交通工具购置★99其他资本性支出支出经济分类项级科目说 明反映公务员按现行职务执行相应的工资。

2016年《行政事业单位内部控制规范(试行)》继续教育考试题

2016年《行政事业单位内部控制规范(试行)》讲解一、单项选择题(本类题共15小题,每小题2分,共30分。

单项选择题(每小题备选答案中,只有一个符合题意的正确答案,请选择正确选项。

)1.单位应当实行内部控制关键岗位工作人员的轮岗制度,明确轮岗周期。

不具备轮岗条件的单位应当采取()等控制措施。

A.相互监督B.业务抽查C.专项审计D.风险评估A B C D答案分析:《规范》第十五条。

2.行政事业单位的决策一般由()决定。

A.党委书记B.纪委书记C.单位领导班子D.主要领导A B C D答案分析:决策机制的内容。

3.内部控制整体框架阶段中内部控制的目标不包括()。

A.财务报告的可靠性B.经营活动的效率和效果C.相关法律法规的遵循性D.不发生贪污腐败行为A B C D答案分析:前三个选项是整体框架涉及到的内部控制的目标。

4.行政事业单位内部控制规范制定依据的法律法规有( )。

A.《中华人民共和国预算法》B.《中华人民共和国公司法》C.《中华人民共和国证券法》D.《企业内部控制基本规范》A B C D答案分析:依据参考《规范》第一条其他几部法律法规针对的是营利组织,而非行政事业单位。

5.()审议批准政府预算草案后,即成为具有法律效力的政府预算。

A.国务院B.人民代表大会C.最高人民法院D.全国政协A B C D答案分析:人民代表大会审议批准政府预算草案后,即成为具有法律效力的政府预算。

6.强调保证资产的安全和有效,就是要加强行政事业单位以()为中心的资产管理。

A.预算B.决算C.采购D.定期清查A B C D答案分析:资产管理都以预算为中心。

7.( )是行政事业单位工作的起点和依据,是建立和实施内部控制的核心环节。

A.预算B.归口管理C.收支管理D.政府采购A B C D答案分析:《规范》第十二条。

8.根据我国政府收入构成情况,结合国际通行的分类方法,将政府收入分为四级()。

A. 类、款、项、目B.类、款、项C.类、款、目D.款、项、目A B C D答案分析:根据《关于印发政府收支分类改革方案的通知》的有关规定。

行政事业单位支出经济分类2016

法、安全的人民警察值勤岗位津贴, 法院毒

物化验人员保健津贴,法院、检察院办案人

—1—

行政事业单位支出经济分类项级科目

科目编码

科目名称

款项

说明

员岗位津贴,纪检监察办案人员补贴,税务

工作人员税收征收津贴,审计机关审计人员

工作补贴,法院、检察院、公安系统痕迹照

相等刑事技术人员保健津贴,信访专职人员

岗位津贴,密码人员岗位津贴,基层工商所

商品和

服务支出

0

办公费

反映单位购买按财务会计制度规定不

1

符合固定资产确认标准的日常办公用品、书

报杂志等支出。(如钢笔、铅笔、公文夹、订

书器、电话机、档案袋、信封、账表、纸张、计

算器、计算机软盘、硒鼓等办公用品)

0 2

印刷费

反映单位印刷费支出。

0 3

咨询费

反映单位咨询方面的支出。

0 4

手续费

反映单位支付的各类手续费支出。

1 补贴 食补贴。

0 其他

2

反映由单位按规定发放给在职职工的其他 伙食补助费。

0

绩效工

7

资★

反映事业单位工资人员的绩效工资。

9

其他工

9

资福利支出

0 加班补 1助

反映按有关规定开支的各种加班工资。

0 值班补 2助

反映按有关规定发放的值班补助。

0 年节福 3利

反映年节发放给职工的各种福利。

反映经劳动人事部门批准按规定列入

6 业保障金

就业保障金。

0 其他社 7 会保险费

反映上述未包括的社会保障缴费。

0

伙食费

反映军队、武警义务兵、供给制学员伙

行政事业单位支出经济分类科目应用规范例举表

26 机场的贵宾室和贵宾通道使用费

27

有线电视费、省领导干部境外收视 费

28 会议安排的考察活动支出

29

单位座谈会用餐、群体活动聚餐费 用

争议分类

统一分类

说明

列入其他办公费,还是其他商 茶叶、矿泉水、咖啡、卫生纸列入办公费,饮料 饮料非一般办公条件

品和服务支出

列入其他商品和服务支出

必备物品

列入差旅费,还是手续费

费外,其他情况列入因公出国(境)费用

出国(境)费侧重食

根据单位工作性质划分,如具有境外工作职能, 宿、差旅和培训等费

境外开展工作发生的费用视同境内划分支出经济 用,不包括开展业务

分类处理

活动,如组织境外招

商

列入维修(护)费

列入租赁费

属于临时租用场地

列入哪类支出经济分类科目 列入租赁费

视同专用通迅网

列入会议费,还是接待费

列入办公费,还是会议费

列入会议费

列入接待费,还是其他商品和 服务支出

列入差旅费,还是会议费

列入会议费,还是培训费

列入会议费,还是其他商品和 服务支出

与会议主题内容相关的列入会议费

作为会议组成部分的 考察活动

列入会议费。群体活动如不是以会议形式开展的 视是否以会议组织形

列入其他商品和服务支出

式出现

第 2 页,共 9 页

经济业务事项 30 大型活动发生的制作聘书费用

31 横幅、彩旗、彩球等费用

32

召开会议时购买的笔记本、笔、墨 水等费用

支出经济分类科目应用规范例举表

经济业务事项 一、工资福利支出类事项

1 为长期聘用人员缴纳社会保险费

2 聘用人员的节日补贴

行政事业单位支出经济分类科目

奖励金

反映政府各部门的奖励支出,如对个体私营经济的奖励、计划生育目标责任奖励、独生子女父母奖励等。

10

生产补贴

反映各种对个人发放的生产补贴支出,如国家对农民发放的农机具购置补贴、良种补贴、粮食直补以及发放给残疾人的各种生产经营补贴等。

11ห้องสมุดไป่ตู้

住房公积金

反映行政事业单位、军队(含武警)按职工工资总额的一定比例为职工缴纳的住房公积金。

03

奖金

反映单位按规定开支的各类奖金。如国家统一规定的机关事业单位年终一次性奖金、运动员奖金等。

04

社会保障缴费

反映单位为职工缴纳的基本养老、基本医疗、失业、工伤、生育等社会保险费,残疾人就业保障金,军队(含武警)为军人缴纳的伤亡、退役医疗等社会保险费。

06

伙食补助费

反映单位发给职工的伙食补助费,如误餐补助等。

06

救济费

反映按规定开支的城乡贫困人员、灾民、归侨、外侨及其他人员的生活救济费,包括城市居民的最低生活保障费,随同资源枯竭矿山破产但未参加养老保险统筹的矿山所属集体企业退休人员按最低生活保障标准发放的生活费,农村五保供养对象、贫困户、麻风病人的生活救济费,精简退职老弱残职工救济费,福利、救助机构发生的收养费以及救助支出等。实物形式的救济也在此科目反映。

反映上述科目未包括的日常公用支出。如行政赔偿费和诉讼费、国内组织的会员费、来访费、广告宣传、其他劳务费及离休人员特需费、公用经费等。

303

对个人和家庭的补助

反映政府用于对个人和家庭的补助支出。

01

离休费

反映行政事业单位和军队移交政府安置的离休人员的离休费、护理费和其他补贴。

02

退休费

反映行政事业单位和军队移交政府安置的退休人员的退休费和其他补贴。

行政事业单位支出经济分类表

包括机械设备、场地等的费用。

30215

会议费

反映会议中按规定开支的房租费、伙食补助费以及文件资料的印数费、会议场地租用费等。

30216

培训费

反映各类培训支出。按标准提取的“职工教育经费”也在本科目中反映。

30217

招待费

反映单位按规定开支的各类接待(含外宾接待)费用。

30218

专用材料费

反映单位购买日常专用材料的支出,具体包括药品及医疗耗材,农用材料,兽医用品,实验室用品,专用服装,消耗性体育用品,专用工具和仪器,艺术部门专用材料和用品,广播电视台发射台发射机的电力、材料等方面的支出。

13

工作津贴

反映行政机关工作人员按职务、任现职务年限和工作年限所享受的工作津贴,及机关工勤人员按岗位和工作任职年限所享受的工作津贴。

14

警衔津贴

反映按照国家规定公安干警人员享有的警衔津贴。

15

其他

30103

奖金

反映单位按规定开支的各类奖金。如国家统一规定的机关事业单位年终一次性奖金、运动员奖金等。

01

01

宣传费

反映单位按规定提取的宣传费。

02

行政赔偿费

03

行政诉讼费

04

离退休人员公用经费

反映按规定提取的离休干部特需费、离休干部健康休养费和参加工农业生产建设经费;离退休人员丧葬费、离退休人员探亲路费、离退休人员异地安置费、退休人员管理费、离退休人员福利费和必要的经费开支。

05

提取住房基金

反映按规定提取的住房基金。

07

目标管理奖

08

包干结余奖

09

其他奖金

反映不属于上述开支的按规定用于退休人员的其他各项费用。

2016年政府收支分类科目

2016年政府收支分类科目(基金预算支出科目)

2121202 基本农田建设和保护支出

2121203 土地整理支出

2121204 用于地震灾后恢复重建支出

2121299 其他新增建设用地土地有偿使用费安排的支出

21213 城市基础设施配套费及对应专项债务收入安排的支出

2121301 城市公共设施

2121302 城市环境卫生

2136001 开发新菜地工程

2136002 改造老菜地工程

2136003 设备购置

2136004 技术培训与推广

2136099 其他新菜地开发建设基金支出

21366 大中型水库库区基金及对应专项债务收入安排的支出

2136601 基础设施建设和经济发展

2136602 解决移民遗留问题

20903 基本医疗保险基金支出

2090301 基本医疗保险统筹基金

2090302 医疗保险个人账户基金

2090399 其他基本医疗保险基金支出

20904 工伤保险基金支出

2090401 工伤保险待遇

2090499 其他工伤保险基金支出

20905 生育保险基金支出

2090501 生育保险金

2120904 城市防洪

2120999 其他城市公用事业附加安排的支出

21210 国有土地收益基金及对应专项债务收入安排的支出

2121001 征地和拆迁补偿支出

2121002 土地开发支出

2121099 其他国有土地收益基金支出

21211 农业土地开发资金及对应专项债务收入安排的支出

21212 新增建设用地有偿使用费及对应专项债务收入安排的支出

2120802 土地开发支出

2016基本支出经济分类

2016年省级一般公共预算基本支出经济分类情况表

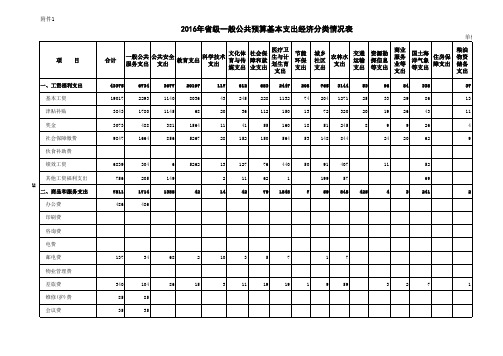

单位:万元 医疗卫 文化体 社会保 一般公共 公共安全 科学技术 生与计 教育支出 育与传 障和就 服务支出 支出 支出 划生育 媒支出 业支出 支出

6734 2293 1780 488 1664 3677 1140 1145 381 856 20197 8036 68 1564 5267 117 43 20 11 28 612 245 36 41 152 683 228 112 55 150 2447 1132 150 160 564

项

目

合计

节能 环保 支出

208 74 13 18 53

城乡 交通 农林水 社区 运输 支出 支出 支出

765 204 72 51 148 3144 1271 320 245 844 53 25 20 8

资源勘 探信息 等支出

96 33 19 9 24

商业 服务 业等 支出

84 29 26 9 20

国土海 住房保 洋气象 障支出 等支出

2016年省级一般公共预算基本支出经济分类情况表

单位:万元 医疗卫 文化体 社会保 一般公共 公共安全 科学技术 生与计 教育支出 育与传 障和就 服务支出 支出 支出 划生育 媒支出 业支出 支出 节能 环保 支出 城乡 交通 农林水 社区 运输 支出 支出 支出 资源勘 探信息 等支出 商业 服务 业等 支出 国土海 住房保 洋气象 障支出 等支出 粮油 物资 储备 支出

项

目

合计

培训费 公务接待费 专用材料费 劳务费 委托业务费 工会经费 福利费 公务用车运行维护费 25 税金及附加费用 其他商品和服务支出 三、对个人和家庭的补 助 离休费 退休费 退职(役)费 抚恤金 生活补助 救济费 医疗费 助学金 11847 11847 7597 68 10 75 1 3 7367 10 16 1 31 8 2 3 2 26 4443 35713 322 10703 779 3218 220 2402 985 859 32 484 21 7721 13 6029 41 253 295 236 11 146 51 26 307 49 8388 15 12271 27 45 192 769 950 40 599 14 8 425 14 16 39 9 21 233 97 8 67 92 1459 97 441 147 246 4 1 2 6 7 6 4 13 1 1 1 1 9 9 35 1800 35 1800

2016政府支出经济分类科目

14 租赁费 15 会议费 16 培训费★ 17 公务接待费 18 专用材料费

24 被装购置费 25 专用燃料费 26 劳务费 27 28 29 31 委托业务费 工会经费 福利费 公务用车运行维护费★

39 其他交通费用

40 税金及附加费用

99 其他商品和服务支出

303

对个人和家庭的补助 01 离休费 02 退休费 03 退职(役)费

303

科目编码 科目名称 类 款 04 抚恤金 反映按规定开支的烈士遗属、牺牲病故人员遗属的一次性和定 期抚恤金,伤残人员的抚恤金,离退休人员等其他人员的各项 抚恤金。 反映按规定开支的优抚对象定期定量生活补助费,退役军人生 活补助费,行政事业单位职工和遗属生活补助,因公负伤等住 院治疗、住疗养院期间的伙食补助费,长期赡养人员补助费, 由于国家实行退耕还林禁牧舍饲政策补偿给农牧民的现金、粮 食支出,对农村党员、复员军人以及村干部的补助支出,看守 人员和犯人的伙食费、药费等。 反映按规定开支的城乡贫困人员、灾民、归侨、外侨及其他人 员的生活救济费,包括城市居民的最低生活保障费,随同资源 枯竭矿山破产但未参加养老保险统筹的矿山所属集体企业退休 人员按最低生活保障标准发放的生活费,农村五保供养对象、 贫困户、麻风病人的生活救济费,精简退职老弱残职工救济 费,福利、救助机构发生的收养费以及救助支出等。实物形式 的救济也在此科目反映。 反映行政事业单位在职职工、离退休人员的医疗费,军队移交 政府安置的离退休人员的医疗费,学生医疗费,优抚对象医疗 补助,以及按国家规定资助农民参加新型农村合作医疗和城镇 居民参加城镇居民基本医疗保险的支出和对城乡贫困家庭的医 疗救助支出。 反映各类学校学生助学金、奖学金、学生贷款、出国留学(实 习)人员生活费,青少年业余体校学员伙食补助费和生活费补 贴,按照协议由我方负担或享受我方奖学金的来华留学生、进 修生生活费等。 反映政府各部门的奖励支出,如对个体私营经济的奖励、计划 生育目标责任奖励、独生子女父母奖励等。 反映各种对个人发放的生产补贴支出,如国家对农民发放的农 机具购置补贴、良种补贴、粮食直补以及发放给残疾人的各种 生产经营补贴等。 反映行政事业单位按人力资源和社会保障部、财政部规定的基 本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。 反映按房改政策规定的标准,行政事业单位向职工(含离退休 人员)发放的租金补贴。 反映按房改政策规定,行政事业单位向符合条件职工(含离退 休人员)、军队(含武警)向转业复员离退休人员发放的用于 购买住房的补贴。 反映行政事业单位按规定向在职职工和离退休人员发放的住房 采暖补贴。 反映行政事业单位按规定向在职职工和离退休人员发放的物业 服务补贴。 说明

【税会实务】行政单位经费支出

【税会实务】行政单位经费支出行政单位在业务活动中发生的各项支出。

属于支出要素的一项。

特点包括为开展业务活动发生的所有支出,如工资及福利费、公务活动费用、设备的修缮费等等;经费支出的来源主要是财政或上级部门的拨款,拨入经费之间有着某种对应关系;经费支出需要单独核算,并向财政或上级部门单独列报;经费支出的开支范围和开支标准都有具体规定,行政单位必须按规定的范围和标准办理支出。

分类按经济用途分类,可分为基本工资、补助工资、其他工资、职工福利费、社会保险费、公务费、修缮费、设备购置费、其他费用等。

按经济性质分类,可分为人员支出和公用支出。

核算方法为了总括地核算行政单位在业务活动中发生的各项支出,设置”经费支出”科目。

该科目的借方登记实际发生的支出数;贷方登记支出收回或冲销数;平时该科目的借方余额反映经费实际支出累计数;年终转账后,该科目无余额。

发生支出时的借记”经费支出”科目,贷记”银行存款”、”现金”等有关科目;支出收回或冲销转出时,借记有关科目,贷记”经费支出”科目;年终转账时,借记”结余”科目,贷记”经费支出”科目。

经费支出采用收付实现制的原则确认,按实际发生数计量。

管理要求按上级或财政部门核准的预算和用款计划,以及预算所规定的支出范围和用途使用经费。

如果需要改变用途所规定的支出范围和用途使用经费。

如果需要改变用途和范围,要按照规定程度上报上级部门,并经批准后方可执行。

按照定员、定额和开支标准办理经费支出。

分清资金渠道,严格划分经常性和专项支出。

会计是一门操作性很强的专业,同时,由于会计又分很多行业,比如工业企业会计、商业企业会计、酒店企业会计、餐饮企业会计、金融企业会计等等。

会计处理,关键是思路,因为课堂上不可能教给你所有行业,怎么样才叫学会了实操呢,就是你有了一个基本的账务处理流程,知道一些典型的业务金额是怎么由凭证最后转接到到报表的。

也就是有一个系统的思维,每一笔业务发生后,你都知道最后会影响到报表上那个栏目的数据。

行政事业单位支出经济分类2016年

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

注:1、对于各部门的奖励金支出分两种情况处理,发给单位职工个人的在“工资福利支出-----奖金”中列支,发放给非本单位干部职工个人的在“对个人和家庭的补助支出-----奖励金”中列支。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

行政事业单位支出经济分类项级科目

注:1、对于各部门的奖励金支出分两种情况处理,发给单位职工个人的在“工资福利支出-----奖金”中列支,发放给非本单位干部职工个人的在“对个人和家庭的补助支出-----奖励金”中列支。