迄今最简洁的境外上市VIE架构说明

vie架构港股上市的案例

vie架构港股上市的案例vie架构是指通过设立一个位于境外的特殊目的公司(SPV),通过该公司持有在境外上市的股份,从而实现境内企业间接上市的一种方式。

港股作为全球最具活力的股票市场之一,吸引了众多企业选择vie架构进行上市。

下面列举了十个港股上市的vie架构案例。

1. 腾讯控股:腾讯控股是中国最大的互联网公司之一,于2004年在香港联交所上市。

腾讯通过设立一个位于开曼群岛的SPV公司,该公司持有腾讯中国的股权,从而实现了在港股的上市。

2. 阿里巴巴集团:阿里巴巴是中国最大的电子商务公司,于2014年在香港联交所上市。

阿里巴巴通过设立一个位于开曼群岛的SPV 公司,该公司持有阿里巴巴中国的股权,从而实现了在港股的上市。

3. 美团点评:美团点评是中国领先的本地生活服务平台,于2018年在香港联交所上市。

美团点评通过设立一个位于开曼群岛的SPV 公司,该公司持有美团点评中国的股权,从而实现了在港股的上市。

4. 小米集团:小米集团是中国领先的智能手机和消费电子产品制造商,于2018年在香港联交所上市。

小米通过设立一个位于开曼群岛的SPV公司,该公司持有小米中国的股权,从而实现了在港股的上市。

5. 瑞幸咖啡:瑞幸咖啡是中国领先的咖啡连锁品牌,于2019年在纳斯达克上市。

瑞幸咖啡通过设立一个位于开曼群岛的SPV公司,该公司持有瑞幸咖啡中国的股权,从而实现了在纳斯达克的上市。

6. 京东集团:京东集团是中国领先的电子商务公司,于2014年在纳斯达克上市。

京东通过设立一个位于开曼群岛的SPV公司,该公司持有京东中国的股权,从而实现了在纳斯达克的上市。

7. 网易:网易是中国领先的互联网技术公司,于2000年在纳斯达克上市。

网易通过设立一个位于开曼群岛的SPV公司,该公司持有网易中国的股权,从而实现了在纳斯达克的上市。

8. 中国国际航空公司:中国国际航空公司是中国最大的航空公司,于1997年在香港联交所上市。

中国国际航空公司通过设立一个位于开曼群岛的SPV公司,该公司持有中国国际航空公司的股权,从而实现了在港股的上市。

VIE架构相关内容介绍

境内持股VIE公司+境外直接持股 未办理ODI审批的投资架构 案例三:北京双湖投资宝宝树集团(股份代码:1761,2018年11月27日上市)

8、VIE存在的风险

第一,合同签订过程中的违约风险,即境内公司违反其合同义务的风险。境外上市壳公司与国内签署的 利润转移协议完全出自合同签订双方的意思自愿原则,即使境外企业采取一些风险应对措施,但是并不能根 本消除此项风险。

第二,政策监管漏洞存在的法律风险,这种风险主要来源于中国法律即政府监管政策的变化。所有采用 协议控制模式的境外间接上市,其所涉及的行业根据中国法律都限制和禁止外资进入,作为变通做法的VIE 结构的合法性,完全取决于中国政府的立场和态度。一旦国家相关部委出台相应的规定,可能会对采取VIE 结构的公司造成影响。

目前尚不存在以VIE架构申报科创板通过上海证 券交易所审核的企业。

(九号机器人作为科创板申报企业中以VIE架构申报 的唯一一家企业,目前的审核状态仍在问询中。交 易所审核委员会针对其VIE架构进行详细问询。)

香港联合交易所有限公司(“联交所”)对VIE 架构的态度是在充分披露原则的基础上对VIE架构的 合法性、必要性及可行性进行个案审核。在联交所 发布的2018年4月修订后的HKEX-LD43-33(“VIE新 指引”)中,对VIE架构赴港上市提出了核心规则 “严格限定”(Narrowly Tailored)——VIE架构 须在外资限制范围内适用,属于中国外商限制/禁止 类企业的拟上市企业才能搭建VIE架构,且上市申请 人必须在提交上市申请前按照外资可持最大权益取 得监管批准。根据联交所这一监管规则,VIE架构的 红筹企业在联交所上市时,对采取VIE架构的必要性 可能会产生影响。

企业境外上市红筹架构实务详解(中))

企业境外上市红筹架构实务详解(中))目录一、“关联并购”规避问题二、VIE模式下的红筹架构01“关联并购”规避问题TranzVisionTranzVision迅世環球在股权控制模式下,完成红筹架构搭建最为关键的步骤,即以并购的方式将境内运营实体的股权或资产置入境外上市主体的控制之下。

根据《关于外国投资者并购境内企业的规定》(10号令)第11条规定,境内公司、企业或自然人以其在境外合法设立或控制的公司名义并购与其有关联关系的境内公司,应报商务部审批。

然而,实务中,除了极少数国资背景个案以外,基本没有成功取得商务部审批的关联并购先例。

因此,选择股权控制模式的红筹企业通常会采用一些手段规避“关联交易”的审核。

(1)以境外身份通过外商独资企业进行收购(“换身份”)“关联并购”的主要审核对象,是境内主体以其在境外设立或者控制的公司并购在境内与其有关联关系的公司。

如若相关主体不再拥有境内身份,将不会触发10号令11条规定中的“关联并购”,从而规避10号令关于外资并购的限制。

因此,在股权控制模式下,境内自然人股东通常会选择先移民,取得境外身份,然后在境外层层设立特殊目的公司(包括BVI公司、开曼公司、香港公司等)。

实践中,海底捞在港交所上市前张勇夫妇移民到新加坡、周黑鸭董事长周富裕之妻唐建芳取得瓦努阿图共和国永久公民等相关操作都是基于此目的。

境内自然人股东取得了境外身份后已属于境外人士,其若直接通过香港公司收购境内公司原则上不适用10号令第11条的规定,但在实务中商务部门在审批过程中仍会存在不同的理解,为避免由此带来审批上的不确定性,一般在香港公司收购境内资产时先设立WFOE,再通过WFOE收购境内运营公司股权(股权并购方式)或核心资产(资产并购方式),此时则属于外商独资企业的境内再投资行为,在不涉及外资限制或禁止类的情形下,只需在市场监督管理局办理工商变更登记即可。

收购境内公司完成后,该模式下的红筹架构即搭建完成。

VIE结构的法律实务要点解读

一、什么是VIE结构VIE是英文Variable Interest Entities的缩写,翻译为中文是“可变利益实体”,公司谋求海外上市时,一般会使用VIE结构。

先举个例子进行说明,A公司是境内的一家实体公司,谋求海外上市,本来最直接的方法就是A这个主体直接去海外IPO然后上市,但此时遇到一个瓶颈,即海外直接上市需要证监会批准,这个批准的难度很大。

因此A公司需要寻求变通的办法。

最直接的变通办法,就是A公司的股东甲去境外(例如开曼)去设立一家公司B,然后B作为外国公司,直接收购A公司100%的股权,然后由B公司在境外IPO并上市,这样就变相实现了A公司的海外上市。

但此时还是会遇到障碍,第一、根据外商投资负面清单,A公司所处的行业,可能是禁止外国公司100%持股的,这样就无法完成B公司对A公司100%的持股;第二、即便B公司能够100%控股A公司,由于B公司的股东甲是中国国籍,B公司的主要经营实体也在境内,B公司海外IPO并上市,严格按照我国法律的规定,也是需要中国证监会批准的。

有鉴于此,只能继续变通,即B公司在境内设立一家外商独资公司A1,由A1公司与A公司签订一系列合同,使A1公司取得对A公司100%的控制权及100%的利润分配权,按照上市地的法律(例如美国的会计准则),A公司的财务数据能够完全合并到B公司中。

有了这样的财务基础,B公司即可在海外IPO并上市。

在上述架构中,A公司就是所谓的“可变利益实体”,上述架构就称为VIE结构。

至于A1公司与A公司之间通过签订一系列合同形成事实上的控股关系,是否符合证监会的监管规定,没有明确的说法,但是目前处于被默许的状态。

由此可见,采用VIE结构是公司不得已的选择,最主要的原因在于我国对境内公司海外上市有严格限制,其次在于对外商投资的产业有限制性规定(详细可查询《外商投资产业指导目录(2017修订)》)。

国内比较著名的百度公司、阿里巴巴公司,因为其经营的增值电信服务等,属于外商投资限制类或禁止类,因此其海外上市均是采用的VIE结构。

VIE协议控制模式详解及案例解析

VIE协议控制模式详解及案例解析一、VIE协议控制模式(一)模式简介“协议控制”模式也被称为“新浪模式”,缘于该模式在新浪网境外红筹上市时首开先河。

当时,新浪网也打算采用普通的红筹模式上市,即:实际控制人在境外设立离岸公司,然后实际控制人通过离岸公司,反向收购境内的经营实体公司,从而将境内权益转移至境外,之后再由境外离岸公司申请在境外某证券交易所上市。

红筹上市海外架构如下:协议控制模式红筹上市的优点:(1)成功绕过十号文中关于关联并购须报商务部的条文要求,可以实现海外直接IPO上市,已经有较多成功案例。

(2)可直接实现海外IPO上市,不用借壳,从而为企业节省大笔买壳费用。

(3)此模式下企业不用补交税款。

(4)WFOE公司与境内公司之间为协议控制关系,无股权或资产上的任何关联。

(5)内资企业由WFOE公司途经香港离岸公司,将利润并入开曼公司报表。

(6)右图上方BVI公司全部由内资企业股东个人成立,不用代持或原股东转换国际身份。

(7)此架构既可以前期用于完成私募融资,又可直接IPO。

(二)成功案例分析1.现代传播民营传媒公司的上市路径2009年的9月9日,纯民营传媒公司现代传播(HK0072)在港交所正式IPO,成为首家民营传媒上市公司。

对于现代传播的上市,《纽约时报》撰文称邵忠为“中国第一个民营媒体企业家”。

显然,现代传播的上市具有某种象征意义,《南方周末》甚至报道称:“在中国,媒体上市始终是一个敏感话题,也许正因为此,作为首家赴港上市的内地民营媒体公司,现代传播格外招人注目。

”现代传播,外界熟悉这家企业的人或许不多,但提及拥有“国内第一时尚周报”头衔的《周末画报》,却是拥有广泛的知名度。

现代传播即为《周末画报》的幕后经营方。

除了《周末画报》,现代传播还同时经营着《优家画报》、《新视线》、《号外》、《健康时尚》等7本刊物,除了《号外》在香港出版外,其余皆为国内期刊。

由于政府对传媒行业的管制,在国有传媒企业都鲜有上市的背景下,邵忠的现代传播能够突破体制实现境外上市,必定要引起人们的关注。

[实用参考]VIE是什么.doc

![[实用参考]VIE是什么.doc](https://img.taocdn.com/s3/m/733e3cfc0c22590102029d7b.png)

VIE是什么?可以简单理解为:你在北京一年,不满足买房条件,然后你和卖家签订一份50年的出租协议(租金一次性给清),然后你搬进去住了。

案例一:你是中国公民,在国内创立了一家企业A,业务很好,想去上市(为了融资、为了退出)。

但是无法达到上交所和深交所的要求,即使达到要求,对漫长的审批也无望。

于是想到海外(香港、美国等)更容易上市、方便融资和退出的市场去IPO。

但你这家私人企业,要去海外上市,也需要中国证监会等部门审批的,以“防止国内资产外流”。

你又一次倒在审批的高墙下。

这时,有一位聪明绝顶的会计,想出个办法:在海外成立一家壳公司B,B (或者通过其在国内设立的全资子公司C)与内资的公司A签订一份几十年的协议,将A所有债务和权益都转给B,B以此在海外成功上市。

史称新浪模式,也就是VIE模式(可变利益实体VariableInterestEntities)。

目前在海外上市的绝大多数中国企业,都采用该模式,包括新浪、百度、腾讯、阿里巴巴(1688)等。

案例二:你作为中国公民,在中国创立一家公司A,申领了各种许可证。

一些行业对外资进入有限制甚至被禁止,比如新闻网站、网络游戏、在线视频、在线支付等,但对你这内资公司来说,都不是问题。

后来,想找点融资。

发现极少有人民币基金(因为外汇管制的问题),而且很难和他们谈。

但美元基金又不能直接投你的内资公司。

于是,你在海外注册了一家公司B,基金将美元投给B(你和基金都拥有B的股权),B再到国内注册成立一家外资全资子公司C。

然后,A和C之间,签订一份几十年的协议,A的所有债务、权益全部由C 承担和享有。

也就是典型的VIE结构。

以上两个案例,并非独立,有交叉,可能从创立企业、融资、领取各种牌照、到海外上市,各环节均涉及VIE。

VIE合法吗?非法吗?VIE的目的和实际结果,都是规避中国的法规。

但是在长达10多年的时间里,从未有政府部门明文禁止VIE形式。

这次支付宝转移事件中,核心问题就是,孙正义和雅虎,希望采用VIE形式,通过内资公司领取支付牌照;而马云反对VIE结构,坚持“100%合法”,意指VIE不合法。

什么是VIE结构(协议控制结构或新浪结构)?

什么是VIE结构(协议控制结构或新浪结构)?互联网企业因其商业模式、技术等方面的新奇性,获得的创业资金大多来自海外,同时受制于我国ICP牌照对外资准入、境外返程投资等方面的限制,所以互联网企业多采纳VIE架构。

VIE是“Variable Interest Entities”的缩写,直译为“可变利益实体”。

VIE结构在国内又被称为“协议掌握结构”或者“新浪结构”,其是指境外注册的上市主体与境内的运营实体相分别,境外上市主体通过协议的方式掌握境内运营实体,从而达到把境内运营实体的会计报表并入境外上市主体的目的,而境内运营实体就是境外上市主体的VIEs(可变利益实体)。

VIE架构的设计初衷就是其优点最大的体现:即在合法的框架下通过协议掌握方式,使得拟上市或投资受限公司在名义上符合国家法律与政策的相关要求,从而关心公司顺当实现投资或融资的目的。

VIE 架构既解决了境内企业境外上市或融资的难题,又使得外资能够进入我国限制或禁止类行业,因此它受到了境内外资企业与外国投资者的全都推崇。

自2000年4月新浪网在美国纳斯达克上市,首开互联网企业采纳VIE结构在境外上市的先例以来,搜狐等其他门户网站,百度、阿里巴巴、盛大嬉戏等其他互联网公司也通过VIE结构实现了海外上市。

我国在美国上市的公司中,有42%采纳了VIE结构,还有数千家未上市的公司在连续采纳VIE结构从事经营。

依据国泰君安数据库统计,截至2023年8月,自新浪以VIE结构上市以来,共计有40家互联网公司采纳VIE架构在海外上市(其中在美国就达到36家),总市值达1600亿美元。

因此可以说,VIE结构对互联网行业的进展至关重要。

一、VIE结构概览搭建VIE结构通常的做法如图16-1所示。

图16-1 VIE结构图(1)境内运营实体的创始人共同或各拘束海外离岸法域[通常选择英属维尔京群岛(BVI)]设立一个壳公司(“创始人壳公司”)。

(2)创始人壳公司在开曼群岛(Cayman)成立一个公司,作为将来的境外上市主体(在VIE结构搭建完成之后,一般该上市主体会在上市前引进VC/PE投资人)。

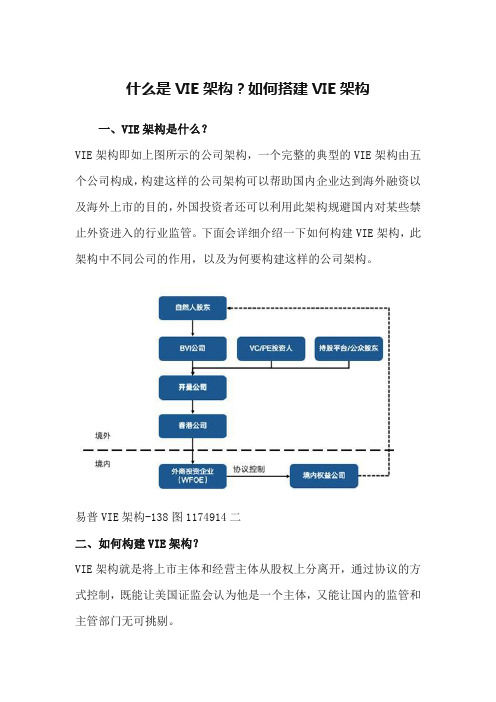

什么是VIE架构?如何搭建VIE架构

什么是VIE架构?如何搭建VIE架构一、VIE架构是什么?VIE架构即如上图所示的公司架构,一个完整的典型的VIE架构由五个公司构成,构建这样的公司架构可以帮助国内企业达到海外融资以及海外上市的目的,外国投资者还可以利用此架构规避国内对某些禁止外资进入的行业监管。

下面会详细介绍一下如何构建VIE架构,此架构中不同公司的作用,以及为何要构建这样的公司架构。

易普VIE架构-138图1174914二二、如何构建VIE架构?VIE架构就是将上市主体和经营主体从股权上分离开,通过协议的方式控制,既能让美国证监会认为他是一个主体,又能让国内的监管和主管部门无可挑剔。

如果在伦理上做个比喻的话,就是经营实体和上市实体没有血缘关系,但上市实体却是经营实体的监护人。

构建VIE架构需要五个步骤:1、设立BVI公司构建VIE架构的第一步,就是公司(境内权益公司)的自然人股东在英属维尔京群岛(The British Virgin Islands)等地设离岸公司,我们将其称之为BVI公司。

根据该岛法律,除了每年必须的管理费,其他收入和盈余无需再交税费。

而且这里几无外汇管制,对隐私高度保护,金融服务发达,多种原因共同缔造了这个离岸公司注册的天堂。

简单来说,在这里设立公司即方便便宜,保密性又高。

但遗憾的是,因为这里的信息不公开,法律制度也并未那么完善,世界上主要的交易所并不认可注册在这里的企业上市。

那么就要开展第二步。

2、设立开曼公司第二步,以风投、其他公众股东和BVI公司为股东,设立一家注册在开曼群岛(The Cayman Islands)的公司,作为上市主体。

3、设立香港公司第三步,由开曼公司设立特殊目的公司SPV(Special Purpose Vehicle),一般将其注册地选择在香港。

SPV可以基于境内外第三方的担保直接向境外机构进行债务融资,在境外筹措资金。

而香港作为知名的国际金融中心,适用英美法系,有着便利的融资和金融服务体系,适合SPV的生存和成长。

VIE结构解读

VIE结构解读一、中国企业海外上市模式1. 境内企业海外直接上市直接以国内公司的名义向国外证券主管部门申请发行股票,主要包括H股、S股(新加坡)、N股(纽交所)优点:相对简单,可以直接进入外国资本市场,获得大量外汇资金和国际知名度缺点:境内外法律不同,对公司的管理、股票发行和交易要求不同、财务门槛较高。

如要H股上市,中国证监会要求是“456”:即四个亿净资产,税后年利润6000万,筹资5000万美元2. 境内企业海外间接上市(红筹模式)一是造壳上市:境内公司将境内资产以换股等形式转移至境外注册的公司,通过境外公司持有境内资产,然后以境外公司上市。

融资来源和退出机制都在境外。

一般步骤:A 境内企业实际控制人以个人名字在BVI、开曼、百慕大设立空壳公司B 将境内股权或资产以增资扩股方式注入壳公司C 以壳公司名义在海外上市优点:壳比较干净,成本低二是买壳上市:又称反向并购,非上市公司以现金或交换股票的手段收购另一家已在海外上市公司的部分或全部股权,然后通过注入母公司资产的方式,实现母公司海外间接上市的目的。

优点:避开国内法律的审批,财务披露相对宽松,节省时间缺点:买壳成本高、风险比较大3. VIE结构上市二、VIE结构1. VIE的起因2006年(10号文)《关于外国投资者并购境内企业的规定》,要求境内自然人或法人设立BVI公司需报商务部审批。

为绕开10号文,投行设计了境外股权激励(offshore option)和合资企业(joint venture structure)两类股权结构。

在境外股权激励结构下,先以非中国籍股东注册BVI公司,然后将股权转让给中国籍股东,从而绕开商务部审批。

合资企业架构下,因合资企业适用于合资企业法规,不受10号文限制,可绕开商务部批准。

2007 年修订版出台的《外商投资行业指导目录》则在某些特殊产业对外资设置了障碍,从而导致上述境外股权激励结构和合资企业架构都行不通。

从而,VIE 结构被发明。

什么是VIE模式

什么是VIE模式?定义:vie是英语单词,也是可变利益实体(Variable Interest Entities)和越南的缩写。

可变利益实体是为企业所拥有的实际或潜在的经济来源,但是企业本身对此利益实体并无完全的控制权,此利益实体系指合法经营的公司、企业或投资。

一般而言要符合VIEs范畴需符合几个条件,投资此VIEs者虽拥有此利益实体部分的权利,但无权进行公司的重大决策,换言之,董事会高层人事更迭、投票等,此利益实体的投资人无权置喙。

归类于VIEs的投资项目规模占企业本身的资本额必须很低。

根据美国会计准则FIN 46-R的规定,企业在财报中必须揭露VIEs可能的最大亏损数字。

这个做法看似保守,但实际上银行常在财报的注解中告诉投资人,不必对这个最大亏损数字太过认真。

VIE结构:中国互联网公司大多因为接受境外融资而成为“外资公司”,但很多牌照只能由内资公司持有,MIIT就明确规定ICP是内资公司才能拥有的,所以这些公司往往成立由内地自然人控股的内资公司持有经营牌照,用另外的合约来规定持有牌照的内资公司与外资公司的关系。

后来这一结构被推而广之,应用许多非互联网赴美上市的公司中。

这些公司通常的做法是:一、公司的创始人或是与之相关的管理团队设置一个离岸公司,比如在维京群岛(BVI)或是开曼群岛。

二、该公司与VC、PE及其他的股东,再共同成立一个公司(通常是开曼),作为上市的主体。

三、上市公司的主体再在香港设立一个壳公司,并持有该香港公司100%的股权。

四、香港公司再设立一个或多个境内全资子公司(WFOE)五、该WFOE与国内运营业务的实体签订一系列协议,达到享有VIEs权益的目的,同时符合SEC的法规。

VIE现状:VIE结构为国际会计概念,指离岸公司通过外商独资企业,与内资公司签订一系列协议来成为内资公司业务的实际收益人和资产控制人,以规避国内《外商投资产业指导目录》对于限制类和禁止类行业限制外资进入的规定。

vie结构的概念

vie结构的概念VIE结构,也称为实体注入结构,是一种基于网页的计算机语言结构,允许网页的形式与本质的多样性和灵活性。

它最初由W3C的第四届全球网页论坛(W3C 4th Global Web Forum)提出。

VIE结构是一种基于语言的模型,关于和网络有关的话题,如计算机网络、计算机语言、计算机程序、计算机语言结构等。

它不仅仅是一种编程语言,而是一种可以支持更多语言形式的标准化技术,使它可以被多种编程语言支持。

它也可以用于定制各种类型的Web应用程序,使得它们可以更有效地实现多功能的客户端以及服务器端应用。

VIE结构的主要组成部分,包括虚拟模型(VME)、抽象模型(AME)、虚拟接口(VIE)、虚拟语言(VIL)。

虚拟模型(VME)是一种基于虚拟机的架构,可以模拟各种物理结构,如网络拓扑、节点实体、服务实体、虚拟机等。

抽象模型(AME)用于描述特定实体的共性和特殊性,包括对象模型、属性模型、事件模型等。

虚拟接口(VIE)指的是基于网络的接口,用于搭建不同网络环境之间的连接。

虚拟语言(VIL)是一种抽象的计算机语言,可以在VME和AME模型之间进行交互。

VIE结构的一个重要功能是实体注入,也就是将网页内容的真实现象注入到一个有组织的语言中。

这个功能的实现需要VME、AME和VIE的配合,不同类型的实体注入可以通过不同的接口实现,比如HTML结构接口、XML结构接口等。

VIE结构可以帮助编写Web应用程序,提升了网页内容和网络资源的可读性。

同时,它可以为Web应用程序提供完善的保护机制,有助于提高网页的可靠性和安全性。

此外,VIE结构还可以支持多语言的网页,让不同的网页可以由不同的语言编码而成,以更多样的形式呈现其中的内容。

总之,VIE结构是一种非常重要的计算机科学技术,它极大地扩展了网页设计语言的应用范围,不仅有助于提高网页内容的可读性,还能为Web应用程序提供安全性以及可靠性的保证。

VIE结构的实体注入功能,也为网页的完善和多样化提供了可能性。

VIE架构详解

VIE架构相信很多了解企业上市的都知道这个名词,因为VIE架构可以间接或直接使企业成功上市,那么VIE架构到底是什么呢?就由恒通小编给各位详细介绍吧~VIE框架是为了达到目标企业上市的目的,在国内实际经营企业和海外融资主体之间设计的协定管理,通常是指由海外上市公司间接管理的中国国内子公司(简称WFOE )和在中国国内注册设立的经营实体(OPCO )和股东达成一系列协议,实现由海外上市公司通过上述协议来管理OPCO的目的,其诞生主要是为了国内公司避免两个实质性的障碍。

1、在中国注册的公司在境外上市时存在的障碍2、国内在政策上禁止或限制在某些领域内的境外投资人进入市场的障碍而VIE架构就可以避开这两个障碍,使企业达到上市的目的;境外上市搭建VIE架构步骤:1、设立海外第一层权益主体—离岸公司2、设立海外第二层权益主体—注册于开曼群岛的公司3、设立海外第三层权益主体—境外壳公司4、境外壳公司在境内设立外商独资公司(WFOE),并与国内公司签署一系列协议而开曼公司作为海外上市主体,与通过WFOE上市的公司签订了一系列控制协议,主要涉及经营管理控制权、资金注入和利润出口三个方面;1 .借款协议WFOE向国内公司的股东贷款,股东向企业发展业务注入资金。

2、垄断性购买出资权的协议如果在中国法律法规和政策的未来允许收购国内企业,WFOE (或其他海外主体)将享有购买国内企业所有权的权利3、投票权委托协议国内公司股东将国内公司投票权委托给WFOE或其指定代表,保证WFOE对国内公司人员构成和决策的控制力4、垄断性咨询和服务合同通常,WFOE承诺向国内公司提供独家咨询和服务,国内公司以支付服务费用的名义将营业利润转移到WFOE,以红利的形式向海外出口5、股票抵押协议由WFOE担保国内公司股东所有的所有权,保证上述协议的履行根据上述协议,国内公司财务报表可以并入上市公司开曼公司。

在国内企业进军海外市场的过程中,相关的招股说明书往往明确了VIE结构的风险,并分析了采用VIE结构的合规性。

海外上市公司VIE架构模式解读

VIE架构诞生背景是什么?中国政府出于主权或意识形态管制的考虑,禁止或限制境外投资者投资很多领域,比如电信、媒体和科技(TMT)产业的很多项目,但这些领域企业的发展需要外国的资本、技术、管理经验,于是,这些领域的创业者、风险投资家和专业服务人员(财会、律师等)共同开拓了一种并行的企业结构,规避政府管制:1、资本先在中国国内找到可以信赖的中国公民,以其为股东成立一家内资企业(也可以收购),这家企业可以经营外资不被获准进入的领域,比如互联网经营领域,办理互联网出版许可证、网络文化经营许可证、网络传播视听节目许可证等都要求内资企业。

2、同步地,资本在开曼或者英属维尔京群岛等地注册设立母公司(上市实体),母公司在香港设立全资子公司(香港公司设立这个环节主要为了税收优惠考虑),香港子公司再在中国国内设立一家外商独资公司(WFOE)。

3、独资公司会和内资公司及其股东签订一组协议,具体包括:《股权质押协议》、《业务经营协议》、《股权处置协议》、《独家咨询和服务协议》、《借款协议》、《配偶声明》。

4、通过这些协议,注册在开曼或者英属维尔京群岛的母公司最终了控制中国的内资公司及其股东,使其可以按照外资母公司的意志经营内资企业、分配、转移利润,财报完整,最终在完税后将经营利润转移至境外母公司(上市实体)。

架构拆解及VIE相关问题分析:由于外资准入方面的历史原因,中国大多数接受了美元基金投资的互联网公司--包括BAT等互联网巨头--大多采用当年新浪最早采用的VIE架构。

本图中就是一个典型的VIE架构,其中的内资公司就是拟上市公司。

创始人通过在国外设立一层BVI公司,作为自己的持股主体,发起设立cayman公司,作为未来的上市主体。

Cayman公司在上市前,可以引入财务投资者,一般也是一个BVI公司,募集公司发展所需要的资金。

之所以在国外设立BVI公司主体的原因,就是因为在BVI层面转让股权所得,基本不用缴纳任何税收,将来创始人或财务投资者退出时的税收负担基本为零。

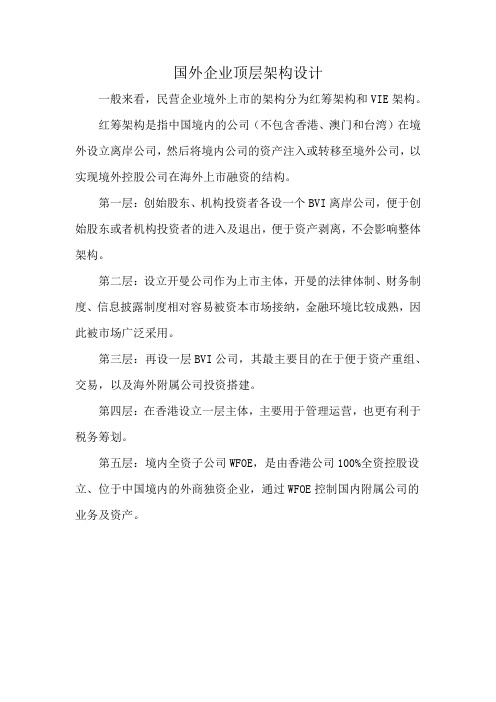

国外企业顶层架构设计

国外企业顶层架构设计

一般来看,民营企业境外上市的架构分为红筹架构和VIE架构。

红筹架构是指中国境内的公司(不包含香港、澳门和台湾)在境外设立离岸公司,然后将境内公司的资产注入或转移至境外公司,以实现境外控股公司在海外上市融资的结构。

第一层:创始股东、机构投资者各设一个BVI离岸公司,便于创始股东或者机构投资者的进入及退出,便于资产剥离,不会影响整体架构。

第二层:设立开曼公司作为上市主体,开曼的法律体制、财务制度、信息披露制度相对容易被资本市场接纳,金融环境比较成熟,因此被市场广泛采用。

第三层:再设一层BVI公司,其最主要目的在于便于资产重组、交易,以及海外附属公司投资搭建。

第四层:在香港设立一层主体,主要用于管理运营,也更有利于税务筹划。

第五层:境内全资子公司WFOE,是由香港公司100%全资控股设立、位于中国境内的外商独资企业,通过WFOE控制国内附属公司的业务及资产。

vie结构的特征

vie结构的特征

vie结构的特征:

1、如果没有另外的财务支持,那么它的承担风险的权益投资不足以满足其经营需要.也就是说它的权益等于或小于实体预期的损失。

2、权益的持有者并非作为一个整体通过表决权或类似权利对实体的经营活动做出直接或间接的决策。

3、表决权并不按照持有人预期损失或预期的剩余收益的比例在持有者之间进行分配.实际上,实体所有的经营活动都代表一个只拥有很小比例的较少表决权的投资人的利益。

4、权益的持有者并非作为一个整体承担预期的损失和收取预期的剩余利益。

可变利益实体,即VIE结构,其本质是境内主体为实现在境外上市采取的一种方式。

是指境外上市实体与境内运营实体相分离,境外上市实体在境内设立全资子公司,该全资子公司并不实际开展主营业务,而是通过协议的方式控制境内运营实体的业务和财务,使该运营实体成为上市实体的可变利益实体。

这种安排可以通过控制协议将境内运营实体的利益转移至境外上市实体,使境外上市实体的股东(即境外投资人)实际享有境内运营实体经营所产生的利益,此利益实体系指合法经营的公司、企业或投资。

VIE结构介绍三篇

VIE结构介绍三篇篇一:VIE结构是什么VIE结构是什么?协议控制,区别于股权控制,为规避行业特殊限制,会重复纳税VIE,也即variableinterestentity,最初是一个财务概念,其实际含义是不通过持股的方式来实际控制一家公司,从而实现合并财务报表。

VIE结构这个词在国内的使用,通常是指境外特殊目的公司通过其在中国的全资子公司(外商独资企业、WFOE)来以协议控制的方式控制一家内资公司,从而实现境外特殊目的公司对内资公司的并表,进而境外特殊目的公司得以基于此在境外融资或上市。

用于控制内资公司的协议包括控制权、利润转移协议、股权质押协议等一系列合同。

因为新浪是第一家采取此种方式在境外上市的企业,所以也被称为新浪模式。

随着不断的实践,这种模式也出现了很多变种。

此种方法,是企业为了规避政府的外商投资产业限制政策而发明出来的,后经过多次政策反复,在不可做与政府睁一只眼闭一只眼中间反复。

开始时在互联网企业中广泛应用,后来在六部委的10号文出台后,有些传统产业也在用了。

目前,采用这种方法需要办理的中国政府手续是75号文登记及为了设立WFOE 的商务部门、发改部门审批。

所以设立中需要的注意的问题包括两类,一个是要完成政府所需的审批手续,起草的文件能够符合审批要求,包括格式、条款描述上要符合外汇局的内部把握标准、要求;再一个是,文件要能设定好各方的权利、义务,控制协议能有效地实现对内资公司的控制。

设立完成后,因为内资公司及WFOE之间会有大量的关联交易,来实现投资款进入内资公司,以及收入转入WFOE,可能产生较多的税务负担,所以要设计好交易,并合理地设置避税措施。

(i美股讯)雅虎披露支付宝被划转至马云名下的公司一事近期激起了千层浪,一时间坊间众说纷纭。

i美股率先在《支付宝风波是不是一场虚惊?》一文中揭示了支付宝的单一出资人为浙江阿里巴巴电子商务有限公司(下称浙江阿里巴巴,浙江阿里巴巴法定代表人是马云,公司股东为马云和谢世煌,而后者为阿里巴巴集团18位创始人之一,两人分别投资5.688亿元和1.422亿元,持股比例为8:2),并同时指出这家公司曾经与阿里集团是协议控制关系,详见下图:这种"协议控制"的方式,通常是境外注册的上市公司和在境内进行运营业务的实体相分离,上市公司是境外公司,而境外公司通过协议的方式控制业务实体。

VIE架构分析

图1 VIE架构图示

VIE结构是一个变通结构,是由外国投资者和中国创始股东 (自然人或法人)(以下称“中国投资者”)成立一个离岸公司(以下 称“上市公司”),再由上市公司在中国境内设立一家外商独资企 业从事外商投资不受限制的行业。” 现在对VIE结构最官方的定义为:“VIE 模式一般由境外上市 主体、境内外资全资子公司(WFOE)和持牌公司(外资受限业务牌照 持有者) 三部分架构组成,WFOE 和持牌公司之间签署 VIE 协议, 从而获取持牌公司的相关权益。”

开曼公司和BVI公司 在国外上市的中国企业中,有接近一半的企业采用了VIE架 构。这种结构最早来自于2000年4月13日在纳斯达克(Nasdaq)市 场上市的新浪(SINA)。此后,网易、搜狐、阿里巴巴等互联网科 技相关的公司,均通过这种形式向全世界筹集资金。在这之中, 开曼群岛是这些泛互联网业最亲睐之地。注册在开曼的公司限制 极少,还可申请“豁免缴税证书”,申请费用为RMB20,500元,证 书可确保当地政府在20年内更改条 例时,豁免缴收相关的需要被追 收的各种税项。除了开曼,英属 摘要:过去的十几年中,VIE架构带动了一大批互 维京群岛(The British Virgin 联网企业的发展,使中国大陆许多创新产业走向了 Islands, B.V.I)也是一个不错的 国际化,但是VIE架构的前途并非一片光明,其在 选择。BVI经济主要依靠旅游业以 市场和政策方面仍然存在明显的不稳定性与缺陷。 及金融服务业。政府由1984年颁布 本文分析了VIE的运行原理与存在的优劣,以及 《国际商业公司法》,吸引外资来 VIE的发展前景。 此设立“离岸公司”。除此之外, 关键词:VIE架构 开曼公司 BVI公司 BVI是一个政治、经济和贸易环境 可变利益实体 非常稳定的地方,拥有良好的金融 法律设施,BVI公司被允许在世界 各地开设银行账户。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

迄今最简洁的境外上市VIE结构说明(Explaining VIE structures)This posting will explain the use of variable interest entities (VIEs) by U.S. listed Chinese companies. I have selectedE-Commerce Dangdang, Inc. (NYSE: DANG), which listed on the NYSE late in 2010, as an example of how the VIE structure is used. I have selected Dangdang because it follows the archetypal model for VIE structures, not because it has any higher or lower risks than other companies using VIEs.这个帖子将揭示中国上市公司的VIE架构的使用。

本文以2010年晚些时候在纽交所上市的当当电子商务公司为例说明VIE架构是如何使用的。

之所以选择当当,是因为该公司的VIE架构很好的贴合了该类架构的原型,而不是因为它使用VIE比别的公司有更高或更低的风险。

Offshore holding companies. Like most U.S. listed Chinese companies, the actual listed company of DangDang is a Cayman Islands corporation. After the IPO, founders Peggy Yu and Guoqing Li controlled 44.1% of the voting power of the company.离岸控股公司。

像大多数在美国上市的中国公司一样,实际上市主体是一个开曼群岛公司。

IPO以后,Peggy Yu(俞渝)和李国庆两人控制该公司44.1%的表决权。

Chinese companies that list in the U.S. mostly use a foreign incorporated company as the listed company. The exceptions are large former state-owned enterprises like PetroChina or China Life, which list the Chinese incorporated parent company. The foreign parent companies are usually incorporated in the Cayman Islands because it is a favored location for offshore companies due to its tax-free status and established legal system that is built on English law. Some companies have used corporations formed in the British Virgin Islands or the U.S. U.S. holding companies are usually a poor choice, since this brings the corporate group into the U.S. tax net. Such arrangements are usually an accident of history– the founders having started the company in the U.S. or used a reverse merger with a U.S. shell company.在美上市的中国公司大都使用境外公司作为上市主体。

例外的是一些大的前国有企业,如中国石油或中国人寿,这些公司是以境内母公司为主体上市的。

境外母公司经常设立在开曼群岛的原因是当地的免税待遇和以英国法为基础的确定的法律体系,这使得开曼群岛成为境外公司选址的不二选择。

一些公司也使用在BVI即英属维尔京群岛设立的公司作为上市主体,而鲜有人选择位于美国的美国控股公司作为上市主体是因为整个公司集团的收入都会被强制纳税。

这样的架构的安排通常是历史的偶然,除非公司创始人已经在美国开公司或者已经用一个美国壳公司反向并购其母公司。

The usual way to prepare for an IPO would be to contribute the shares of the Chinese operating company to the Cayman Islands company so that the Chinese company becomes a wholly owned subsidiary of the Cayman Islands company. The big problem with that was that foreign investment is not permitted in the internet sector where Dangdang operates. There are other problems related to foreign exchange and taxes that I will cover in another posting. In order to list in the U.S. (or anywhere for that matter), it was necessary for the Cayman Islands corporation to be able to consolidate in its financial statements the Chinese operations of Dangdang that were held by the founders. The Cayman company also needed a way to get access to the profits of the Chinese operations for the benefit of the shareholders. Since they could not simply transfer the Chinese company to the Cayman Island holding company, they used the VIE rules to consolidate the Chinese operations by putting in place the archetypal VIE structure, as illustrated in this chart from their registration statement:准备IPO的通常的作法是将在中国境内运营的公司的股权转让给开曼群岛公司,由此中国境内公司变成开曼公司的全资子公司。

但主要问题是中国禁止外国投资者投资当当从事的互联网产业。

其他的问题包括税收、外汇和税务等。

为了在美国或其他地点上市,就需要以开曼群岛为主体来合并创始人持有的当当中国的财务报表。

为了股东的利益,开曼群岛公司也需要一个途径与中国公司的利润联系起来。

由于他们就不能简单的将中国公司股权转让给开曼控股公司,于是他们就采用VIE方式去合并中国公司,方式就是搭建一个原始的VIE架构。

下图是该公司登记文件中对VIE架构的说明:VIE entities. Beijing Dangdang Kewen E-Commerce Co. Ltd. (Dangdang Kewen) is a Chinese company that is owned by Dangdang’s founders, Peggy Yu Yu and Guoqing Li, who are husband and wife. Because both shareholders are Chinese citizens, Dangdang Kewen is permitted to hold the licenses that are essential to the operation of Dangdang. Dangdang Kewen has a 100% owned subsidiary in Wuxi.VIE实体。

北京当当科文电子商务有限公司(当当科文)是一个中国公司,期股权被创始人Peggy Yu(俞渝)和李国庆全部持有,两人是夫妻关系。

因为两人都是中国居民,当当科文获准持有当当运营所必须的一系列牌照。

当当科文有个位于无锡的全资子公司。

WFOE entities. The Cayman Islands corporation established a Chinese subsidiary, Beijing Dangdang Information Technology Co. Ltd. (Dangdang Information). Because this entity is 100% owned by a foreign corporation, it is known in China as a wholly foreign owned enterprise (WFOE). Dangdang Information is not permitted to hold the necessary licenses to operate the business, and is not permitted to sell audio and video products in China. It does, however, conduct a significant por tion of Dangdang’s business in China, including , for example, handling product procurement and fulfillment operations and operating warehouses. Ideally, Dangdang Kewen would also be a WFOE, but this is not permitted in the internet sector. Dangdang Information has a 99% owned subsidiary in Wuxi. WFOE实体:开曼群岛公司在中国成立了一个子公司,即北京当当信息技术有限公司(当当信息)。