应付账款审定表

填写应付账款审定表例题

填写应付账款审定表例题【原创实用版】目录1.应付账款审定表的定义和作用2.应付账款审定表的内容和结构3.如何填写应付账款审定表4.填写应付账款审定表的注意事项5.应用实例正文一、应付账款审定表的定义和作用应付账款审定表是企业财务管理中用于记录和核对应付账款信息的一种表格,有助于企业及时了解自己的债务情况,保证财务数据的准确性和完整性。

应付账款审定表不仅可以帮助企业对账,还可以作为企业与供应商之间结算货款的依据,对于企业的财务决策和运营具有重要意义。

二、应付账款审定表的内容和结构应付账款审定表通常包括以下几个部分:1.表头:包括应付账款审定表的名称、编制单位、编制日期等基本信息。

2.表格主体:包括应付账款项目、应付账款金额、已核对金额、未核对金额等。

3.合计栏:用于统计表格中所有应付账款项目的总金额。

4.备注栏:用于记录与应付账款相关的说明或注意事项。

三、如何填写应付账款审定表在填写应付账款审定表时,需要注意以下几点:1.应付账款项目:应根据供应商提供的发票和合同等信息,详细列出每一笔应付账款的项目名称、金额等信息。

2.应付账款金额:应根据企业应付账款的实际情况,如实填写应付账款的金额。

3.已核对金额:在核对应付账款时,应将已核对的金额填写在已核对金额栏中。

4.未核对金额:在未完成核对的应付账款中,应将未核对的金额填写在未核对金额栏中。

5.合计栏:在填写完所有应付账款项目后,应对合计栏进行填写,确保合计金额与所有应付账款项目的金额之和相符。

6.备注栏:如有其他需要说明的事项,应在备注栏中进行说明。

四、填写应付账款审定表的注意事项在填写应付账款审定表时,应注意以下几点:1.确保信息准确性:在填写应付账款审定表时,应确保所有信息的准确性,避免因信息错误而导致的财务风险。

2.定期核对:企业应定期核对应付账款信息,确保应付账款审定表的准确性。

3.及时更新:在应付账款发生变化时,应及时更新应付账款审定表。

4.妥善保管:应付账款审定表是企业的重要财务文件,应妥善保管,防止丢失或泄露。

审计实务习题-任务2—预付账款明细表与审定表

被审计单位名称:

截止日:

单位名称

大明公司 南方公司 长城公司 泰和公司 明日公司 大地公司 明星公司 长江公司 宏基公司 东华公司 嘉禾公司

合计 1、重013年12月31日

未审数 原币

250,000.00 380,000.00 390,000.00 270,000.00 -250,000.00 -160,000.00 350,000.00 230,000.00 -180,000.00

审计调整

借方

贷方

应付账款审定表

重分类 借方

250,000.00 160,000.00 180,000.00 590,000.00

A、风险评估结果和内控了解、测试情况(不适用则说明:不存在重大错报风险。)

B、发现的重大不符事项(如适用) 2、审计结论:经我们审计,除上述调整事项外未见其他重大异常

诚信会计师事务所 账款审定表

重分类 贷方

日期:

2014年2月1日

索引号:

A6

日期:

2014年2月1日

页 次:

1

审定数

原币

折合本位币

250,000.00

250,000.00

380,000.00

380,000.00

390,000.00

390,000.00

270,000.00

270,000.00

-

-

-

-

350,000.00

350,000.00

230,000.00

230,000.00

-

-

-

-

550,000.00

550,000.00

2,420,000.00

2,420,000.00

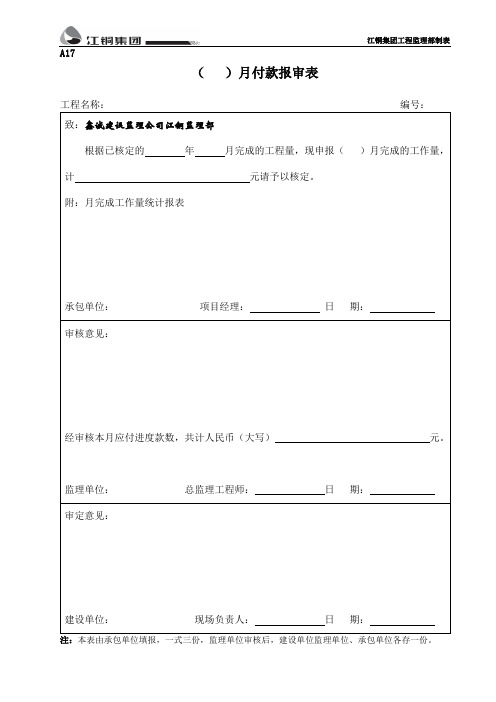

A17付款报审表

()月付款报审表

工程名称:编号:

致:鑫诚建设监理公司江铜监理部

根据已核定的年月完成的工程量,现申报()月完成的工作量,计元请予以核定。

附:月完成工作量统计报表

承包单位:项目经理:日期:

审核意见:

经审核本月应付进度款数,共计人民币(大写)元。

监理单位:总监理工程师:日期:

审定意见:

建设单位:现场负责人:日期:

注:本表由承包单位填报,一式三份,监理单位审核后,建设单位监理单位、承包单位各存一份。

A17附表

( )月完成工作量统计表

工程名称:编号:

序号

项目名称

单位Leabharlann 审报数(单位:元)核定数(单位:元)

数量

单价

合价

数量

单价

合价

注:本表由承包单位填报,一式三份,监理单位审核后,建设单位监理单位、承包单位各存一份。

FD 应付账款

偿还,检查偿还记录及单据,并披露。

针对资产负债表日后付款项目,检查银行对账单及有关付款凭证 5 (如银行划款通知、供应商收据等),询问被审计单位内部或外

部的知情人员,查找有无未及时入账的应付账款。

复核截止审计现场工作日的全部未处理的供应商发票,并询问是 6 否存在其他未处理的供应商发票,确认所有的负债都记录在正确

FD4-4 FD4-5

参考 参考

提供二个参考表格,可选择其一使用

12 应付账款函证结果调节表

FD4-6

13 应付账款替代测试

FD7

14 应付账款余额前10名测试汇总表

FD8允许注 册会计师实施函证程序时;②针对最终 未回函或者认为回函不可靠的账户等情 况③重要客户(余额、发生额前N名)应 执行此程序。

二、审计目标与审计程序对应关系表:

√ √ √

序号

可供参考的实质性程序

索引号

财务报表认定

执行人

存在 发生

完整 性

权利 义务

计价

列报

1 获取或编制应付账款明细表:

√

1.1

(1)复核加计正确,并与报表数、总账数和明细账合计数核对是 否相符;

√

1.2 (2)检查非记账本位币应付账款的折算汇率及折算是否正确;

财务报表认定

存在 发生

完整 性

权利 义务

计价

列报

√

B 完整性:确定所有应当记录的应付账款均已记录。

√

C 权利与义务:记录的应付账款是被审计单位应当履行的偿还义务。

D 计价与分摊:确定应付账款以恰当的金额包括在财务报表中,与之相关的计价或分 摊调整已恰当记录。

E

列报:确定应付账款,已按照企业会计准则的规定在财务报表中作适当分类、描述 和披露。

应付账款内部备查表

点此进入明细55 点此进入明细56 点此进入明细57 点此进入明细58 点此进入明细59 点此进入明细60 点此进入明细61 点此进入明细62 点此进入明细63 点此进入明细64 点此进入明细65 点此进入明细66 点此进入明细67 点此进入明细68 点此进入明细69 点此进入明细70 点此进入明细71 点此进入明细72 点此进入明细73 点此进入明细74 点此进入明细75 点此进入明细76 点此进入明细77 点此进入明细78 点此进入明细79 点此进入明细80 点此进入明细81 点此进入明细82

应付款明细汇总表(只需在总表输入对应公司的详细资料,自动生成个明细表

明细链接 对方全称 地址 点此进入明细1 加Q929232097索要此行输入密码 点此进入明细2 点此进入明细3 点此进入明细4 点此进入明细5 点此进入明细6 点此进入明细7 点此进入明细8 点此进入明细9 点此进入明细10 点此进入明细11 点此进入明细12 点此进入明细13 点此进入明细14 点此进入明细15 点此进入明细16 点此进入明细17 点此进入明细18 点此进入明细19 点此进入明细20 点此进入明细21 点此进入明细22 点此进入明细23 点此进入明细24 点此进入明细25 点此进入明细26

点此进入明细27 点此进入明细28 点此进入明细29 点此进入明细30 点此进入明细31 点此进入明细32 点此进入明细33 点此进入明细34 点此进入明细35 点此进入明细36 点此进入明细37 点此进入明细38 点此进入明细39 点此进入明细40 点此进入明细41 点此进入明细42 点此进入明细43 点此进入明细44 点此进入明细45 点此进入明细46 点此进入明细47 点此进入明细48 点此进入明细49 点此进入明细50 点此进入明细51 点此进入明细52 点此进入明细53 点此进入明细54

应付账款项目审计工作底稿

本期借方发生数

编制人: 复核人: 本期贷方发生数

页次: 索引号: 日期: 日期: 期末数 审定数源自单位期初余额1年以内

应付帐款明细表 期末账龄 1-2年 2-3年 3年以上 5年以上

截止日后 已付金额

审定数

合计 审计标识: 审计说明: 审计结论: 标识填写说明: ^:纵加核对<:横加核对 B:与上年结转核对一致 T:与原始凭证核对一致 G:与总分类账核对一致 S:与明细分类账核对一致 T/B:与试算平衡表核对一致 C:已发询证函 C\:已发询证函 *:备注

总分类账核对一致 询证函 *:备注

《人工智能与大数据审计实务》课程标准

《人工智能与大数据审计实务》课程标准课程代码:0720115总学时数:54(理论课学时数:36实践课学时数:18)学分数:3适用专业:会计一、课程性质1.本课程是大数据与会计专业必修课。

2.本课程是大数据与会计专业课程体系中的一门专业必修课程,其基本任务是通过模拟会计师事务所的财务报表审计实务,通过项目教学使学生在工作中学习审计基本理论、大数据审计方法与智能稽核技能,在学习中依审计工作的计划、实施、完成三阶段的顺序,应用智能大数据审计技术开展审计实务工作,编制不同的审计工作底稿,独立出具审计报告,完成全套会计报表审计工作。

二、课程定位本课程是大数据与会计专业人才培养方案中的专业必修课,目的是为了检验前期会计专业课程的理论学习效果和专业技能的培养程度,进一步培养学生的会计审查技能,为后期到会计师事务所参加毕业实习奠定理论、方法与技能基础。

课程按照审计计划、实施、完成三阶段设计教学任务,基于审计工作小组展开项目教学,使学生掌握智能大数据审计技术、风险导向审计理论,收集审计证据,编制审计工作底稿,出具审计报告,完成全套财务报表审计工作。

本课程的先修课程为本课程的前导课程是大数据技术基础、数据库基础、云财务会计实务、智能化成本核算与管理、智慧税费申报与管理、大数据技术应用、财务大数据分析等,后续课程为企业实践教学。

学生必须具备大数据技术应用与分析能力、独立全套账务处理能力才能为本课程的学习奠定技术基础。

本课程构建企业云财务大数据智能稽核平台,选择企业云财务会计数据审计案例进行全程实务模拟教学,学完本课程,学生具备全套会计报表审计实务工作基本技能,能够胜任会计师事务所审计助理岗位基本工作或者初级审计师相关岗位基本工作。

三、课程设计思路通过企业岗位工作调查,审计助理是会计毕业生主要就业岗位之一,就业的工作要求是学生能够独立进行审计的计划、实施与报告工作。

课程体系以独立审计准则为标准,按照注册会计师对企业年度会计报表审计实务流程来设计,使学生熟练掌握计划阶段、审计实施阶段和审计报告阶段的主要工作。

5200应付账款参考表格

编号科目名称工作底稿名称1应付账款分析表

2应付账款外币测算表

3应付账款函证结果调节表

4应付账款未处理的供应商发票测试表

5应付账款期后付款测试表

6应付账款长期挂账及核销检查表

7应付账款应付账款详细分析表

8应付账款披露表

9应付账款主要供应商采购分析表

10应付账款主要外协厂商采购分析表

11应付账款主要外协厂商采购明细表

12应付账款采购付款测试表

13应付账款供应商发票测试表

14应付账款IPO专用底稿-供应商访谈提纲。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

应付账款审定表

被审计单位:

项目:应付账款

编制:

日期:

索引号:DF2-1

财务报表截止日/期间:

复核:

日期:

项目名称

期末

未审数

账项调整

重分类调整

期末

审定数

上期末

审定数

索引号

借方

贷方

借方

贷方

应付账款

5 359 130.00

2 000 000.00

7,939,130.00

DF2-2

580,000.00

复核:

日期:

序号

明细账凭证

摘要

入库单日期

购货发票

入库单与发票

核对情况

明细账与

发票核对情况

编号

日期

金额

编号

日期

金额

日期

供应商名称

金额

1

记0027

12月8日

456,.00

购助剂未付款

12007

12月10日

390,000.00

12月8日

捷诺化工

390,000.00

相符

相符

2

记0015

12月5日

4,212,000.00

2,000,000.00

审计结论:审计结论:除上述问题需要调整外,未见其他重大异常情况。

应付账款明细表

被审计单位:

项目:应付账款明细表

编制:

日期:

索引号:DF2-2

财务报表截止日/期间:

复核:

日期:

单位名称

期初余额

本期借方

本期贷方

期末余额

备注

一、关联方

小计

二、非关联方

捷诺化工

100 000.87

502 177.87

DZ4-1

调整分录

内容

科目

金额

金额

金额

金额

9.月末货到单未到未暂估入账

存货/原材料/废纸浆

120,000.00

DZ4-1

存货/原材料/草浆

460,000.00

应付账款/美拉纸浆

580,000.00

12.吉恩化工明细账借方余额重分类

预付款项/预付账款

2,000,000.00

DF2-2

应付账款/吉恩化工

汇锐胶业

6 880.00

340 280.00

1 246 000.00

912 600.00

辉鹏纸业

0

386 803.00

1 428 103.00

1 041 300.00

准通物流

20 842.70

93 042.80

72 200.10

0

合计

465 961.41

4 711 152.46

9 604 321.05

5 359 130.00

审计说明:1.与明细账、总账核对相符。

2.吉恩化工明细账为借方余额,报表列报未做重分类,应做重分类调整。

注:应付账款函证及其替代程序的相关底稿略,本模拟假定函证及其替代程序未发现重大异常。

应付账款核对表

被审计单位:

项目:应付账款核对表

编制:

日期:

索引号:DF2-3

财务报表截止日/期间:

858 477.00

456 300.00

美拉纸浆

98 830.94

369 430.94

4 862 850.00

4 592 250.00

诚信商贸

36 600.83

388 371.78

708 450.95

356 680.00

吉恩化工

202 806.07

2 631 046.07

428 240.00

-2 000 000.00

购草浆、木浆未付款

12005

12月7日

2,350,000.00

12月5日

美拉纸浆

3,600,000.00

相符

相符

12006

1,250,000.00

核对要点:

1.入库单中的货物名称、数量、单价及金额与购货发票核对是否一致;

2.记账凭证内容与购货发票核对是否一致。

审计说明:1.选10%采购交易,经核对,未发现重大异常。