2016年甲醇期货年报

卢志强的金融投资之道

卢志强的金融投资之道上海胜道投资咨询有限公司邱红光中国泛海从一个地方的小型企业,通过掌舵人卢志强抓住改革开放以来市场化的机会,迅速成长为中国最大的产业投资集团和金融集团的民企之一。

其敏感的政治嗅觉和敢于抓住投资机会的能力、魄力,最终造就了中国泛海的巨大成功。

《2009海南清水湾胡润百富榜》今年10月新鲜出炉,卢志强排名第五。

中国泛海投资的泛海建设(000046.SZ)、民生投资(000416.SZ)、民生银行(600016.SH)和联想控股,总市值超2,000亿元。

卢志强用二十五年时间,演绎了中国资本市场的最成功的投资传奇故事。

表1:中国泛海发展概要历史1985年开始发展,近25年历史发展策略一业为主、多元化经营投资策略房产投资+股权投资策略产业结构主要涉足三大产业:房地产、金融投资、能源产业收入结构主要依赖房地产金融策略建立银行、证券、保险的金融产业帝国现金流管理策略充分利用借壳、增发融资、银行借贷、股权质押等方式整合策略更注重金融产业配合地产发展集团母子公司管控对下属投资公司战略性控制,控制力强增长方式产业基础一般;主要为投资性增长;抓住股权投资的机会资本控制模式“房地产+金融服务”,结合度强主要产业概况1、金融及股权投资表2:中国泛海主要投资项目投资行业时间投资的公司投资金额市场价值金融1996年民生银行参股民生银行13,000万股,占总股本的9.42%,成为民生银行的第二大股东。

目前持有58,244万股/3.09%,市值46.07亿元2002年4月民生人寿为民生人寿的发起人之一,目前持有民生人寿29,646万股,持股比例约为16.59%。

市场价值不详2002年3月民生证券(民生证券控股民生期货) 现金增资 2.4亿元,为第一大股东,占18.71%未上市;09年净利预计为5亿元;市场价值超过50亿元2002年海通证券泛海建设3亿元;光彩事业2亿元;泛海实业1亿元19,190万股;市值最高约26.9亿元地产 1998年深南物A (后更名为泛海建设) 21,620万元购入了深南物A10,756万股,成为第一大股东,实现借壳上市 增持后持181,916万股,目前市值278.15亿元 能源 2007.9包头煤化工项目等该项目计划总投资约为200亿元刚开始投资,尚无法计算市值备注:市值的计算按照2009年10月27日收盘价计算。

2016年甲醇市场报告

【甲醇】一、物化性质甲醇Methanol,CAS No.64-17-5。

相对密度0.7915。

熔点-97.8℃。

沸点64.65℃。

自燃点385℃,闪点11.11℃(开杯)。

能与水和大多数有机溶剂混溶。

蒸汽与空气形成爆炸性混合物,爆炸极限6.0%~36.5%(体积)。

甲醇是挥发性液体,易燃,有中度爆炸危险,会产生回火。

甲醇蒸汽会刺激眼睛,鼻子,会引起头昏,头痛,恶心和昏迷。

甲醇毒性很强,吸入或误吞下能导致目盲或死亡。

二、技术进展1.传统甲醇生产工艺及其改进目前,合成气制甲醇是世界上生产甲醇最主要的方法,国内外存在多种甲醇合成专利技术。

各种技术均有工业化装置业绩,均为成熟技术,主要差别在于反应器设计、反应热的移走及回收利用方式、单系列装置生产能力的大型化及催化剂性能等方面。

合成甲醇的化学反应方程式如下:主反应:CO+2H2=CH3OH+102.5KJ/mol副反应:2CO+4H2=CH3OCH3+H2O+200.2KJ/molCO+3H2=CH4+H2O+115.6KJ/mol4CO+8H2=C4H9OH+3H2O+49.62KJ/molCO2+H2=CO+H2O-42.9KJ/mol当今世界占主导地位的大型、超大型甲醇合成专利技术有Lurgi、Davy、Topsoe、Casale 等。

国内华东理工大学、杭州林达化工技术工程公司等在国内中小型甲醇生产装置中有一定业绩。

表1 世界主要甲醇合成专利技术工艺参数比较按甲醇合成原料划分,目前有天然气基、煤基、焦炉气、乙炔尾气和联醇等多种工艺。

按压力划分,又可分为高压法(30MPa~50MPa)、中压法(10MPa~20MPa)和低压法(4MPa~5MPa)。

半个多世纪以来,甲醇合成经历了高压-中压-低压的发展趋势。

目前由于甲醇装置大型化的发展,生产能力与设备尺寸相应增加,甲醇合成压力有提高的趋势(由5MPa 提高至8MPa以上,称为低中压工艺)。

并且以先进高效、绿色节能为目标的各种工艺、新型反应器和高效催化剂也在工业上得到广泛应用。

2016年甲醇产业盘点:经历前所未有的深度调整

6 0 %,创历 史新 矗

产业 ‘ 体化程 度胁 I 深 ,l i , l k 盈利水 、 F 明显提刀 ‘

随着2 0 1 6 q- q 煤蒙 大 、巾天合创 等新建 M q 、 0 装 的 投 建 ,俄 至 日f j 订 ,找 M1 、 O / M r r P 产能 达到 l 1 5 8 万1 吨,装 置全数达 2 7 套 ,J I … 1 I l 醇企 , I k  ̄ i C 套烯烃 装 数 } 达 剑 l 6

,

・

2 01 4 年

2 01 5 辜

◆一乓统 蒋 袁

+

新 兴 祷求

涉及烯烃 产能 I 岛达7 4 8 吨 ,占烯烃 总产能 的6 4 %。

据统 汁 ,尢 奁 F 游及 套传统 下游装

、 德利

解决 我 现在 的能源 紧缺 n 题 ,而 醇制 烯 的快述 发 展 就是 最好 的途 径之 - ¨预 计2 0 1 7 年 f 年 仃近2 0 0 厅

J 二F 游 也面 临较大 变化 、 【 叮以说 ,2 01 6 年 我 国 甲醇 产业 运 { 发 生 J , 重 人 变 化 ,l 在经 历 前所 未 『 f I , j 深 度调整 。

避誓■羹 ●■■_

近4 年 我 国 甲醇 下 游 需求 领 域 占 比 情 况

2 0 1 6; E、

数 艟的 1 5 %,较 2 0 1 5 年 增加 两个 白 ’ 分点 、这 些企 、 涉 及 , 1 i 产能 力或 住5 l [ ) ( 】 多 万吨 , 占伞 闻总产: 能的 近6 0 %,

2 01 4 皇

I

[VIP专享]2016年新型煤化工各装置盈亏大盘点

![[VIP专享]2016年新型煤化工各装置盈亏大盘点](https://img.taocdn.com/s3/m/1ed93e2cc77da26925c5b0b7.png)

2016年新型煤化工各装置盈亏大盘点2017.3农历新年前后,各上市公司陆续发布2016年业绩预告。

这个公告的重点就是回答一个核心问题——2016年,谁亏损了?谁盈利了?咋亏的?咋盈的?尽管个中原因千变万化,但《中国煤化工》杂志记者还是从中发现和缕出了基本规律。

煤制烯烃:产业链是否完整决定盈亏不出预料,众多上市煤企发布的2016年业绩公告都是预盈。

2015年亏损高达29.8亿元的陕西煤业股份有限公司1月17日公告称,预计2016年扭亏为盈,实现净利润25亿元到30亿元;2015年亏损高达25.2亿元的中国中煤能源股份有限公司1月20日公告称,预计2016年扭亏为盈,实现净利润为18亿元到22亿元;2015年盈利为161.44亿元的中国神华能源股份有限公司1月26日公告称,预计2016年实现净利润227亿元,实现大幅增长;山西省属七大煤炭企业相继发布的2016年度业绩预报亦全部实现盈利,预计累计实现净利润22.5亿~26.5亿元左右。

以煤为原料的煤化工,在煤价大幅上涨的情况下盈利能力显然要受到影响。

然而,煤制烯烃似乎不以为然。

2016年,神华包头煤制烯烃项目多措并举生产聚烯烃产品57.96万吨,销售聚烯烃57.47万吨,实现主营业务收入42.93亿元,全面完成全年生产经营任务;正式运营第一个年头的蒲城清洁能源化工有限责任公司煤制烯烃项目全年生产聚烯烃产品63.27万吨,实现营业收入52.8亿元,利润3.53亿元,完成基本建设投资4.52亿元;延长石油靖边煤油气资源综合利用项目甲醇制烯烃装置负荷106%,2016年生产化工产品178.48万吨,其中聚烯烃103.03万吨,实现销售收入105亿元,实现利润8.45亿元,上缴税费8.73亿元……“国际油价低位运行,压缩了聚烯烃产品的利润空间,而煤炭价格上涨抬高了煤制烯烃企业的生产成本,削弱了企业的盈利能力。

但在这种双重夹击下,煤制烯烃企业仍然保持了很好的运营。

2016年甲醇产业盘点:经历前所未有的深度调整

2016年甲醇产业盘点:经历前所未有的深度调整崔志明【期刊名称】《中国石化》【年(卷),期】2016(000)012【总页数】3页(P25-27)【作者】崔志明【作者单位】中宇资讯【正文语种】中文2016年我国甲醇进口量大增,产业一体化程度加深,原料结构、企业运作模式、成本和风险控制仍面临深度调整。

经历2008年金融危机的洗礼,以及2013年之后煤制烯烃的迅猛发展,我国甲醇产业正在经历史无前例的变化。

目前甲醇不单单是一种重要的化工产品,更是一种用途广泛的基础有机化工原料,其能源属性越发强烈,近3年来已经逐步发展成为替代化石能源作为能源储存、燃料、合成烃及产品制造的一种经济原料。

2015年底,Methanex100万吨/年甲醇装置由智利搬迁至美国,凭着美国大量廉价页岩气的成本优势,产能快速释放。

预计到2016年底全球甲醇产能或高达1.3亿~1.4亿吨,2017年或继续增加10%以上。

在套利窗口开启、美国甲醇出口量增加情况下,国内甲醇市场的竞争更加激烈,上下游也面临较大变化。

可以说,2016年我国甲醇产业运行发生了重大变化,正在经历前所未有的深度调整。

据中宇资讯预计,到2016年底,我国拥有规模在50万吨以上的甲醇生产企业或达到49家,占全国甲醇企业数量的15%,较2015年增加两个百分点。

这些企业涉及年生产能力或在5100多万吨,占全国总产能的近60%,目前已逐渐形成神华集团、兖矿集团、远兴能源、延长、中海化学等百万吨级以上规模企业。

由于行业相关政策执行,部分新建装置投产时间推迟,产能、产量仍向原料产地靠拢。

随着甲醇供应的持续增加,我国甲醇行业相关政策陆续出台并执行,如《煤炭深加工示范项目规划》《天然气利用政策》等。

另外,在经济增速放缓、资金紧缩等情况影响下,多数新建甲醇装置投产时间推迟。

中宇资讯监测显示,原计划2016年前三季度投产1000多万吨新增产能,但截至目前仅投产600多万吨,有400多万吨新增产能推迟至2017年。

48-《2009年中国甲醇市场半年报》

《化工易贸 2009 中国甲醇市场半年报》

甲醇及下游研究组: 殷晨洁 小姐 021-51550200 王 訢 小姐 021-51550202

梁穗超 小姐 021-51550205 刘敏敏 小姐 021-51550207 钱竑名 小姐 021-51550263

1

2009 年中国甲醇市场半年报

2

2009 年中国甲醇市场半年报

前

言

2008 年,美国华尔街危机不仅迅速波及全球金融市场,而且快速的从虚拟经济向实体 经济蔓延。在美国金融危机影响下,全球金融市场剧烈震荡,主要股市大幅下挫,恐惧心理 和信心危机笼罩整个市场,即使之后美国通过大规模救市计划,也未能阻止全球股市暴跌。 更为严重的是,从 08 年下半年开始主要经济体经济也增速下滑,世界经济衰退迹象明显。 受全球金融危机的影响,中国经济出现了增速放缓的现象,加上成本上升、效益下滑等 因素, 已影响到部分企业的投资意愿和能力, 进而对消费增长构成制约。 中国的钢铁、 电力、 汽车等重要行业在 08 年下半年都出现了快速下滑的态势,化工行业也同样深受其害,随着 原油价格从最高点 147 美金/桶大幅跳水,国内外需求极度萎缩,市场心态严重恶化,国内 各类大宗化工产品在短短 3-4 个月的时间内跌幅都基本超过 50%,有的更甚至 80%,众多 生产企业因此停车,一些贸易商运营出现困难,石化及下游制品行业面临了自 2002 以来最 大的下跌行情。 为应对这自 1929 年以来全球最大的金融危机,在中央的宏观调控下,政府实行积极的 财政政策和适度宽松的货币政策, “扩大内需、促进增长” ,出台了一系列刺激经济增长的方 案, 2008 年 11 月公布的两年政府投资 4 万亿, 如 以及直接针对石化行业的 2009 年 5 月 18 日出台的石化振兴规划等。这些政策和方案的实施,使得我国经济在 2009 年上半年出现转 好的迹象。最新公布的宏观经济数据来看,2009 年第二季度中国 GDP 同比增长 7.9%,远 高于第一季度的 6.1%。2009 年上半年中国 GDP 同比增长 7.1%,经济开始已经出现复苏 迹象。有经济学家乐观估计,随着我国扩张性财政货币政策效力的进一步显现,随着基础设 施投资项目的进一步铺开, 随着房地产市场回暖引致的房地产投资增加, 可以预见到下半年 我国宏观经济将持续复苏,GDP 同比增长有可能进一步加快,国内宏观经济环境全面向好。 但也有学者指出, 由于我国目前经济的快速增长主要依靠的是政府出台的新政和大量资金投 放,反映在国有和国有控股投资增长较快,民营投资还没有真正启动,加之全球经济还没有 复苏迹象,因此对于 09 年下半年的经济情况持谨慎态度。 伴随着这些不同的声音,带着诸多疑问和不定的因素,我们步入了 2009 年下半年。09 年下半年的国内经济走势将如何演绎?我们石油化工行业将会面临怎样的变化?作为中国 石化行业中的您该如何面对可能到来的新的困难?又该如何寻找在危机中寻找机遇呢?在 这关键的时刻, 易贸作为专业的化工信息资讯提供商, 推出了一系列 2009

石油石化专题报告:行业PB估值较低,建议关注油服及PDH板块

报告摘要:●油价:预计2020年布油中枢在40美元/桶左右截止2020年9月3日,布伦特原油期货结算价为44.07美元/桶,WTI原油期货结算价为44.37美元/桶。

2020年受疫情影响及供给过剩,油价大幅下跌。

展望后市,我们判断国际油价在需求回暖、协议减产等背景下全年有望保持中位运行,预计布伦特中枢在40美元/桶左右。

●业绩:20年H1营收下滑24%,净利润下滑150%由于2020年国际油价暴跌,石化板块受此影响上半年营收下降,2020年半年报营业收入为23716亿元,同比下降24%;实现归母净利润-380亿,同比下降150%。

2020年H1营收和归母净利润同比减少,主要是由于全球疫情原因,且2020年H1油价走低。

石油开采:石化行业的上游石油开采板块2020年H1营收下降,降幅在22%左右,净利润增速同比下降近-197%。

石油化工:2020年H1受到油价下跌影响,营收明显下降,净利润受库存损失影响暴跌。

油田服务:2020年H1在其他两个板块亏损的状况下,油田服务板块净利润为正,具体数字为30亿,增速达到284%,盈利势头良好。

●估值:PB处于相对低位,未来有望得到修复年初至今中信石油石化涨幅为-4.73%,涨幅落后于沪深300指数,在中信一级30个行业中排名第29位,属于相对滞涨行业。

石油石化当前PB为0.9,低于10年中位数1.32,估值处于相对低位,未来有望得到修复。

●投资建议2020年下半年油价再继续下跌的概率较低,我们判断以布伦特40美元/桶为中枢震荡为主。

预计下半年油价低于去年同期水平,上游石油开采和中游石油化工下半年业绩同比下降,而油田服务业务主要受益于石油公司资本开支的增加,受油价短期波动影响较小,建议关注中海油服、海油工程。

PDH盈利持续向好,建议关注卫星石化、东华能源。

●风险提示国际油价大跌,石油公司资本开支下滑。

[Table_Invest]推荐推荐评级行业与沪深300走势比较资料来源:Wind,民生证券研究院分析师:杨侃执业证号:S0100516120001电话:*************邮箱:****************相关研究1《石油石化:原油供需边际改善,关注油服、PDH及长丝等》202007012《石油石化行业研究专题报告:估值修复可期,建议关注油服及PDH板块》20200511-20%0%20%40%19/919/1220/320/6沪深300 石油石化石油石化行业研究/专题报告行业PB估值较低,建议关注油服及PDH板块深度研究报告/石油石化2020年09月07日盈利预测与财务指标[Table_ProfitDetail]代码重点公司现价EPS PE评级9月4日2019A 2020E 2021E 2019A 2020E 2021E601808.sh 中海油服12.63 0.52 0.88 1.07 24.1 14.3 11.8 推荐600583.sh 海油工程 4.78 0.01 0.23 0.32 478.0 20.8 14.8 推荐002648.sz 卫星石化19.16 1.20 1.44 2.51 16.0 13.3 7.6 推荐002221.sz 东华能源9.61 0.70 0.93 1.33 13.8 10.3 7.2 推荐600346.sh 恒力石化20.10 1.44 1.81 2.23 14.0 11.1 9.0 推荐601233.sh 桐昆股份16.50 1.57 1.75 2.10 10.5 9.4 7.8 推荐603225.sh 新凤鸣11.19 1.13 1.22 1.93 9.9 9.1 5.8 推荐000703.sz 恒逸石化12.15 1.13 1.60 1.94 10.8 7.6 6.3 推荐603906.sh 龙蟠科技29.20 0.42 0.56 0.82 69.5 51.7 35.6 推荐资料来源:公司公告、民生证券研究院目录一、油价:2020年以来国际油价震荡,20年Q2暴跌 (4)(一)丙烷脱氢制丙烯(PDH):盈利持续向好 (4)(二)PX-PTA-长丝产业链:盈利短期承压 (6)二、业绩:20年H1营收下滑24%,净利润下滑150% (7)(一)石油开采:20年H1营收增速下滑,净利润负增长197% (8)(二)石油化工:20年H1营收同比下降28%,净利润下滑126% (9)(三)油田服务:行业底部复苏,营收、净利润高速增长 (10)三、石化领域2020年下半年展望 (12)四、投资建议 (14)五、风险提示 (17)插图目录 (18)表格目录 (18)一、油价:2020年以来国际油价震荡,20年Q2暴跌图1:2020年至今国际油价走势(美元/桶,左轴为布伦特,右轴为WTI )资料来源:Wind ,民生证券研究院2020年以来,国际油价在产油国联盟的恶性竞争及疫情影响下大幅暴跌。

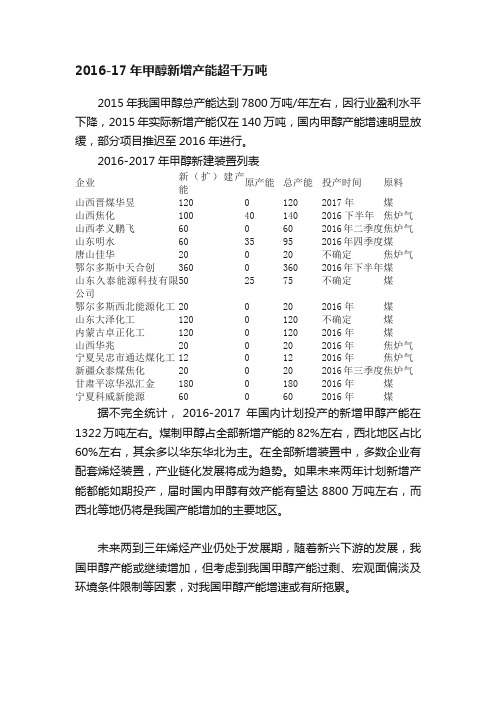

2016-17年甲醇新增产能超千万吨

2016-17年甲醇新增产能超千万吨2015年我国甲醇总产能达到7800万吨/年左右,因行业盈利水平下降,2015年实际新增产能仅在140万吨,国内甲醇产能增速明显放缓,部分项目推迟至2016年进行。

2016-2017年甲醇新建装置列表企业新(扩)建产能原产能总产能投产时间原料山西晋煤华昱120 0 120 2017年煤山西焦化100 40 140 2016下半年焦炉气山西孝义鹏飞60 0 60 2016年二季度焦炉气山东明水60 35 95 2016年四季度煤唐山佳华20 0 20 不确定焦炉气鄂尔多斯中天合创360 0 360 2016年下半年煤山东久泰能源科技有限公司50 25 75 不确定煤鄂尔多斯西北能源化工20 0 20 2016年煤山东大泽化工120 0 120 不确定煤内蒙古卓正化工120 0 120 2016年煤山西华兆20 0 20 2016年焦炉气宁夏吴忠市通达煤化工12 0 12 2016年焦炉气新疆众泰煤焦化20 0 20 2016年三季度焦炉气甘肃平凉华泓汇金180 0 180 2016年煤宁夏科威新能源60 0 60 2016年煤据不完全统计, 2016-2017年国内计划投产的新增甲醇产能在1322万吨左右。

煤制甲醇占全部新增产能的82%左右,西北地区占比60%左右,其余多以华东华北为主。

在全部新增装置中,多数企业有配套烯烃装置,产业链化发展将成为趋势。

如果未来两年计划新增产能都能如期投产,届时国内甲醇有效产能有望达 8800 万吨左右,而西北等地仍将是我国产能增加的主要地区。

未来两到三年烯烃产业仍处于发展期,随着新兴下游的发展,我国甲醇产能或继续增加,但考虑到我国甲醇产能过剩、宏观面偏淡及环境条件限制等因素,对我国甲醇产能增速或有所拖累。

甲醇市场2009年回顾与2010年展望

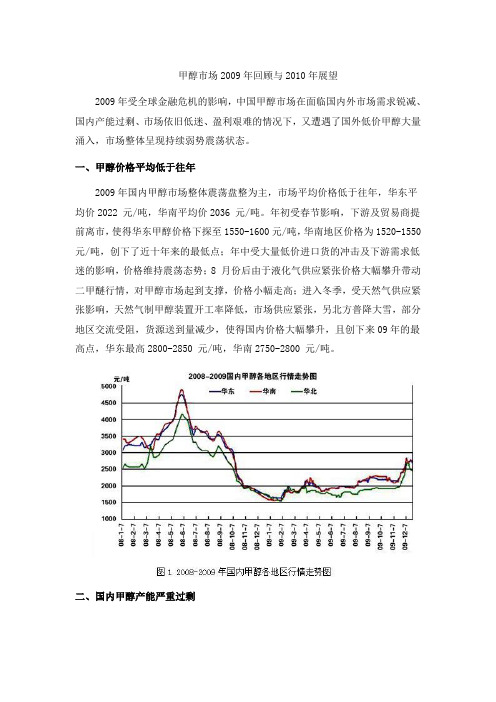

甲醇市场2009年回顾与2010年展望2009年受全球金融危机的影响,中国甲醇市场在面临国内外市场需求锐减、国内产能过剩、市场依旧低迷、盈利艰难的情况下,又遭遇了国外低价甲醇大量涌入,市场整体呈现持续弱势震荡状态。

一、甲醇价格平均低于往年2009年国内甲醇市场整体震荡盘整为主,市场平均价格低于往年,华东平均价2022 元/吨,华南平均价2036 元/吨。

年初受春节影响,下游及贸易商提前离市,使得华东甲醇价格下探至1550-1600元/吨,华南地区价格为1520-1550 元/吨,创下了近十年来的最低点;年中受大量低价进口货的冲击及下游需求低迷的影响,价格维持震荡态势;8 月份后由于液化气供应紧张价格大幅攀升带动二甲醚行情,对甲醇市场起到支撑,价格小幅走高;进入冬季,受天然气供应紧张影响,天然气制甲醇装置开工率降低,市场供应紧张,另北方普降大雪,部分地区交流受阻,货源送到量减少,使得国内价格大幅攀升,且创下来09年的最高点,华东最高2800-2850 元/吨,华南2750-2800 元/吨。

二、国内甲醇产能严重过剩近年我国甲醇产能、产量保持大幅增长局面,期间新扩建装置较多。

2006年国内甲醇总产能突破1000万吨,2008年达2300万吨以上,2009年受金融危机影响,国内外市场行情低迷使得国内甲醇企业整体开工缩减、下游需求萎缩,产能增速有所放缓,但整体仍然维持供大于求格局。

据统计,2009 年中国甲醇总产能为2679 万吨,较2008年新增产能427万吨。

受金融危机影响,2009 年中国甲醇企业装置开工率较低,全年平均开工率在42%左右,开工率低于前几年。

全年当中最高开工率在10 月,开工率仅在52.5%左右。

随着国民经济的逐渐恢复,2009年中国甲醇下游需求略有增加,但相对于急剧增长的产能其增速仍略显缓慢,全国甲醇产业供大于求的局面未有改观。

市场长期出现下游买家“询盘多、观望多、成交少”的状态,市场氛围冷清使得甲醇各生产企业大多在亏损状态下生产经营。

2016年中国乙二醇行业大事记

2016年中国乙二醇行业大事记2017-01-061 乙二醇进口量缩减明显根据海关数据统计,2016年1-11月乙二醇进口681.86万吨,相对去年同期缩减15.7%,预计2016年乙二醇总进口量在760万吨左右,相对去年同期减少约117万吨,同比下降13.3%。

目前乙二醇仍高度依赖进口,但2016年进口量缩减超预期,主要是受到国外装置集中检修以及部分装置整年度开工不稳影响,而国内产量的增加弥补了部分缺口。

2 乙二醇国内新增产能多为煤制装置2016年,中国乙二醇产能继续增加,阳煤深州、阳煤寿阳、新疆天业、永城永金照计划投产,新投装置多为煤制乙二醇装置。

2016年,乙二醇总产能达到819万吨,产能增长在8.8%附近,相对去年产能增长增速放缓。

目前国内新扩建乙二醇项目仍以煤制乙二醇装置为主。

安迅思预计2017年,新扩建产能218万吨,若全部按照计划投产,2017年中国乙二醇总产能将达到1037万吨左右,其中仅一套盛虹集团40万吨为甲醇制乙二醇装置,其余178万吨均为煤制乙二醇项目,这些装置主要集中在华中、华北以及西南。

但考虑到技术、环保、利润等问题,煤制乙二醇投产速度可能有所放缓。

传统乙烯法制乙二醇,2018年可能会有新装置投产,但总体扩产速度相对煤制装置慢的多。

3 乙二醇国产量明显放量2016年乙二醇预计总产量为506万吨附近,相对2015年437万吨增加69万吨,同比增加15.8%,其中煤制产量的增加更为明显,一方面去年有新的煤制乙二醇投产,另外煤制工厂整体开工负荷有所提升,而石脑油制乙二醇方面,因为环氧乙烷效益相对乙二醇要好得多,工厂对环氧乙烷和乙二醇产量进行调节,尽量多产环氧少产乙二醇,使得石脑油制乙二醇开工偏低,产量未见明显放量,另外一部分产量增长来自甲醇制乙二醇装置,宁波富德和三江化工开工整体稳定,产量有一定增幅。

4 乙二醇港口库存持续偏低2014年乙二醇库存水平常态维持在80-120万吨水平,2014年底开始库存水平已经下滑至50-60万吨,2015-2016年乙二醇港口库存低位震荡,截至2016年底跌至45万吨上下,造成港口库存低位的主要原因,一是进口量缩减十分严重,二是去年下游整体开工尚可,港口整体发货情况良好。

2012年上半年甲醇市场回顾及下半年展望

甲醇:上半年弱势收场下半年回暖不易来源:钢联煤化工作者:赵满满上半年国内甲醇整体行情震荡偏弱。

市场供应的减少为一季度月初甲醇市场的拉涨创造了有利环境,“区域性回涨”成为1月甲醇市场走势的代名词。

央视315晚会“液化气添加二甲醚事件”曝光,两会温总理“房地产调控决不放松”指令下达,甲醇下游市场遭遇寒流,使得季末甲醇市场出现小幅震荡。

而二季度虽包含下游甲醛市场的传统旺季,但却出现了“旺季不旺,淡季更淡”的局面。

甲醇下半年行情能否回暖上扬,下游疲弱需求能否得到实质性改善是关键。

一、上半年市场回顾据“钢联资讯”监测数据显示,6月末,国内甲醇(国标)综合交易价为2458元/吨,较1月初的2532.4元/吨下跌了74.4元/吨(见图1)。

据了解,前4月,甲醇综合交易价处于环比上升态势,5月及6月份,甲醇综合交易价环比下降,其中6月较5月环比下降5.66%,较去年同期下降1.88%(上半年其他5个月份的综合交易价均处同比上升态势)。

图1 mysteel国内甲醇(国标)2012年上半年综合交易价情况(一)现货市场在宏观经济面及国内供需影响下,2012年上半年甲醇市场行情震荡不已,如图2所示(图中价格单位:元/吨)。

图2 甲醇主流地区价格走势情况2012年1月,国内甲醇涨势开头,各地较上月上涨50-200元/吨不等。

供应量较少是1月甲醇上涨行情的主要影响因素。

2月国内甲醇整体维持震荡走势,月初冲高回落。

山东、东北、西南等地月末价格有10-200元/吨不等的上涨,而河北、河南及华东华南港口价格有所下滑,幅度在30-150元/吨不等。

进入3月以来国内甲醇市场呈现震荡走高行情(各地出现30-300元/吨不等的涨幅),月中由于西北价格坚挺加之后期部分装置检修,内地局部询货气氛好转,部分市场上涨,月末市场陷僵持。

3.15央视曝光南方多地二甲醚掺混液化气事件,对二甲醚行业影响较大,需求明显减少,停工降负荷的企业也陆续增多。

4月国内甲醇行情震荡上扬,西北部分甲醇装置检修集中及传闻伊朗甲醇禁运即将在5月份开始的刺激下,使得国内甲醇市场自4月上旬以来持续升温。

伟星新材:销售模式孕育新增长)

用户名: 密 码: 登陆注册

您的发言信息按有关规定都会存档,您须为所发表言论的后果负责,请您遵纪守法并注意语言文明。 请阅读我们的《服务条款》 提交评论 查看网友评论

东方财富网( 或 )

网友点击排行股票 财经 博客 股吧

1 原油期货收低2.3% 汽油大跌近5% 2 缺电:市场又一大利空 3 在低估值小盘股中“淘宝” 关注15股机会 4 高盛再次唱多A股 建议增持 5

电科院破发 两机构携手“抄底”王亚伟 6 盘面透阴气 周四要变盘 7 甲醇期货有望年内上市 关注A股机会(名单) 8 沪市上市公司公告(5月17日) 9

弱势下两大形态股将稳稳跑赢大盘 趋势之友superfei 10 占豪收评:缩量收阴 如何应对近期市场? 占豪 1 新公募老大——孙建波简介 1030798

2 600577:或注入铜矿资源........... 954947 3 ▌王亚伟、孙建波“合捧”某矿产资源重组股▌ 856866 4

收藏 | 复制网址 | 字体:大 中 小 | 打印 | 关闭

点此发表您的意见与建议 建议及投诉热线:021-54509980

[热门] 某些股千万不能抛! 股票今天是买还是卖? 行情随身看!手机炒股软件

[关注] 3类牛股已进入上升通道 机构大卖单砸向哪些股 免费!好用的炒股软件

▌王亚伟率队伏击山西煤炭整合▌ 685541 5 000678:重组才会这样猛。。。。。。。 531642 6 【置顶】抓牛股大竞赛 343397 7

赏金万两求答案 326060 8 王亚伟 孙建波“合捧”某注资矿产资源股 317721 9

5月16日私募内部交流传闻揭秘;据传,天地源:公司拟签定投资收购陕西省清山金矿公司合同. 清山金矿拥 273987 10 周一停牌! 250346 热点推荐

甲醇年报

我们预计2013年秦皇岛山西优混5500大卡煤炭价格总体相对平稳,波动范围在615—700元/吨,全年均价预计在660元/吨左右。

煤炭价格长期走低将不利于甲醇价格上涨。

甲醇行业在2006年之后开始大跃进式发展,2010年末产能规模达4000万吨,行业整体开工率不足50%,尽管如此,仍有大量煤制甲醇项目在建,未来形势更加严峻。

甲醇行业“十二五”规划提出要严控甲醇总量,但2012年(“十二五”第二年)产能增长势头并没有被遏制住。

按计划,本年度国内甲醇新增产能在1075万吨,由于部分新建装置仍处于试运行阶段,尚未进入稳定商业化运转,预计今年实际能投产的新、扩建装置产能总量在800万—900万吨。

预计到2012年年底,我国甲醇总产能将接近5500万吨(包含无效及产粗醇装置产能),产能增长率接近20%。

产能过剩将制约甲醇上涨高度适当关注新兴需求从下游消费领域来看,新型应用甲醇制烯烃(MTO/P)仍为甲醇需求增长亮点,随着国内甲醇制烯烃装置稳定运行,2012年MTO/P对甲醇需求量同比呈翻倍增长。

同时,调油需求表现坚挺,2012年MTBE、甲醇调油对甲醇需求量同比增长6%—17%不等。

另外,基建等终端需求在国内经济增长放缓拖累下表现疲软,三季度甲醛、醋酸、DMF、二甲醚对甲醇需求量同比分别出现3%—18%不等的跌幅。

2013年甲醇季节性规律仍然有效我们预计,2013年受制于煤价“寻底”,甲醇价格重心可能有所下移。

而随着经济企稳回升,2013年甲醇下游消费将温和复苏,较2012年出现一定改观。

煤制烯烃装置投产,甲醇汽油推广力度加大,可能成为甲醇期货阶段性炒作题材,甲醇期货在2013年的活跃度可能增强。

甲醇价格运行方面,以往现货季节性规律仍适用:一季度多有一波春节备货诱发的上涨行情;二季度走势多由宏观面主导;三季度由于生产装置停工检修,下游消费集中启动,价格易冲击年内高点;四季度由于淡季到来,价格多以下跌为主。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

期货研究院 李家文 隋晓影

目录

摘要: ..............................................................................................................................................2

同比分别下降 7.4%、8.7%,上述行业增速放缓对于 PP、PE 需求也有所下降,塑

料行业供过于求开始显现。此外,由于国际原油价格持续低位,石脑油制丙烯、

四、醋酸产量首次下降 下游消费短期难改善.........................................................................9

第四部分 技术分析 ........................................................................................................................9

图:1-1 甲醇期货价格走势

低库 存,装 置检 修,转 出口 增加, 烯烃 采购

装置开工增加, 库存累计 下游消费需求增 速降低

低油价 弱需求

资料来源:Wind、方正中期研究院整理

2015 年 1-5 月甲醇期价从 1900 点上涨到 2500 点,期间主要因为:一、国 际原油价格从 45 美元/桶上涨到 60 美元/桶,带动国内化工品价格上行;二、3-4 月份甲醇下游企业陆续开工对于甲醇需求开始增加,此外 4 月份甲醇装置集中检 修导致国内甲醇供给减少,二者共同助推甲醇期价上涨。2015 年 6 月以来,甲 醇期价开始一路下跌,其原因主要是:一、国际油价从 60 美元/桶重新跌到 40 美元/桶,使得国内化工品价格成本大幅下降,从而倒逼市场价格下行;二、2015 年前三季度公布的宏观经济数据不甚理想,经济下行压力加大,使得工业品价格 一路下行。

第二部分 甲醇供给分析

一、低油价、弱需求双重夹击 甲醇价格难有好转

图:2-1 甲醇价格与 Brent 原油相关性分析

图:2-2 GDP 当季季同比 经季调

资料来源:Wind、方正中期研究院整理

根据统计数据显示:目前当原油价格位于 250-400 元/桶的价格时,甲醇价 格位于 1800-2600 元/吨。就目前来看,国际原油价格目前维持在 40-60 美元/ 桶价格,短时间内难以大幅反弹,因此我们认为甲醇重心走低是必然趋势。此外, 根据我们计算,当前原油与甲醇相关系数高达 0.88,因此国际原油价格与甲醇 价格走势存在一致性。

油气及进口石油气打压,其作为替代油品生产成本相对较高,加之目前二甲醚技

术和标准问题还未厘定清楚,短期内二甲醚市场难有较大发展,因此其对于拉动

甲醇需求作用有限。

二、国内宏观经济增速下行

图:3-2 PP 产量及增速情况

烯烃供需矛盾开始凸显

图:3-3 PE 产量及增速情况

资料来源:Wind、方正中期研究院

第一部分 2015 年甲醇行情回顾

甲醇期货自 2011 年 10 月 28 日上市至 2014 年 7 月期间,整体维持正常区间 波动。2011 年甲醇期价整体呈现单边下行走势,ME1203 合约在上市当日小幅上 冲至 3220 点之后,期价持续下行一度跌至 2700 点一线附近。2012 年年初甲醇 期价一改前期跌势,小幅上涨重回 3100 点高位。2013 年是甲醇期货不平凡的一 年,甲醇期价大起大落,在此期价甲醇期价创出新低。2014 年 9 月以来,由于 期货合约“瘦身”之后,甲醇成交量开始明显放量,一度成为郑商所明星品种, 期间由于国际原油价从 80 美元/桶跌至 50 美元/桶,使得甲醇期价在 2014 年四 季度大幅跳水。

第一部分 2015 年甲醇行情回顾 .................................................................................................3

第二部分 甲醇供给分析...............................................................................................................4

低成本甲醇流入中国,并将中国作为重要的目标销售市场之一。2009 年我国进

口甲醇数量激增至 529 万吨,2010 年进口 519 万吨,2011 年进口 573 万吨。从

2011 年以来由于国内煤制甲醇产能的快速增加,对于进口甲醇需求逐渐减少,

2014 年进口甲醇 433 万吨,相比 2011 年减少 140 万吨。2015 年由于国内新增煤

国际原油价格很大程度上决定了国内甲醇价格上行高度,而国内宏观经济走 势很大程度上影响了甲醇价格上行的时间窗口。根据国家统计局数据显示,2015 前三季度国内生产总值 487774 亿元,按可比价格计算,同比增长 6.9%。分季度 看,一季度同比增长 7.0%,二季度增长 7.0%,三季度增长 6.9%,宏观经济增速 放缓在很大程度上影响了工业品价格走势。笔者认为国内宏观经济何时企稳或影 响甲醇价格上行时间节点。

统计显示,2012 年烯烃对于甲醇需求占比仅为 0.3%,2015 年预计烯烃对于甲醇

需求占比 23.9%,成为当前甲醇最重要的下游产品,期间烯烃对于甲醇需求占比

增加 23.87%。2008-2015 年期间二甲醚对于甲醇需求占比一直维持在 20%左右,

由于目前在建二甲醚项目多以车用燃料和民用燃料为目标市场,面临国内液化石

根据数据显示:2015 年预计我国 PP 产量为 1400 万吨,PP 产量增速为 20.38%;

2015 年预计我国 PE 产量为 1087 万吨,PE 产量增速为 24.46%,二者产量皆创近

十年新高。烯烃下游消费主要为:塑编行业、注塑行业、薄膜(农膜、包装膜)

行业。受国内经济增速放缓影响,2015 年 1-10 月我国水泥产量、家电产量累计

二、国内宏观经济增速下行 烯烃供需矛盾开始凸显...........................................................7

三、房地产市场局部过剩 甲醛需求难有增长空间 ...............................................................8

第三部分 甲醇下游需求分析.........................................................................................................6

一、甲醇下游需求占比变化分析 ................................................................................................... 6

来我国甲醇产能增长率持续走低,从 2010 年的 38%下降到 2015 年的 5%,这也表

明我国甲醇市场在一定程度上趋于过剩。2015 年我国甲醇产量约为 3270 万吨,

相比 2014 年 3120 万吨增长 4.87%。近十年国内甲醇产能快速扩张,局部地区甲

醇产能出现严重过剩。加之国内宏观经济增速从 2014 年以来明显放缓,甲醇下

制烯烃装置投产,加之国外甲醇成本优势,对于甲醇进口重新增加,2015 年进

口 542 万吨,相较于 2014 年增加 109 万吨。笔者认为随着国内甲醇产能供需矛

盾凸显,以及宏观经济下行压力较大,未来 3-5 年内进口甲醇数量呈下降趋势。

四、下游需求难有起色 港口库存持续低位

图:2-7 港口库存全年小幅走低

一、低油价、弱需求双重夹击 甲醇价格难有好转 .............................................................4

二、2016 新增甲醇装置或减少

产能增速或持续下降 ..................................................5

“低库存”或支撑期价

资料来源:Wind、方正中期研究院整理

从上图可以看出从 2013 年 9 月-2015 年 6 月期间,甲醇期货收盘价与三大 港口库存呈明显负相关,即甲醇期货收盘价下行港口库存走高。从 2015 年 6 月 -12 月期间,甲醇期货收盘价与三大港口库存却呈明显正相关关系,即甲醇期货 收盘价下行港口库存走低,二者之间一反常态,主要是因为以下两点:一、2014 年 9 月份以来国际油价从 80 美元/桶下降到目前的 40 美元/桶,使得国内化工品 成本大幅下降;二、2015 年以来国内宏观经济增速下行,投资增速放缓导致国 内工业品需求不足,使其价格大幅下跌。

三、进口甲醇或持续下降

出口小幅增加 ......................................................................... 5

四、下游需求难有起色 港口库存持续低位...........................................................................6

二、2016 新增甲醇装置或减少

图:2-3 甲醇产能及产量情况

产能增速或持续下降

图:2-4 甲醇产能及产量增速走势

资料来源:Wind、方正中期研究院整理

从 2004 年以来我国甲醇产能快速扩张,2004 年国内甲醇年产能 730 万吨/

年,截至 2015 年年底我国甲醇有效产能约为 8000 万吨/年。同时,从 2010 年以