10-11上学期时间序列分析A卷及解答

2010《时间序列分析》试卷A答案精选全文完整版

可编辑修改精选全文完整版2010—2011学年第一学期2007应用数学《时间序列分析》试卷A 答案一 (18分,每空1分)1 112211t t t t t X X X a a ϕϕθ-----=-2 偏自相关函数;自相关函数3 矩估计法、最小二乘估计法、极大似然估计法4 B51ϕ;0 6 1,1,2,i i n λ<=7 m8利用序列图进行判断;利用样本自相关函数ˆk ρ进行平稳性检验;利用单位根检验进行判断9 12222011ˆ 1.96()t l a l X G G G σ+-±+++ 10 存在 11 使得预测误差的均方値达到最小10 (1)S DB -二 (8分,每小题1分)1 错;2错;3对;4对;5 错;6 错;7 错;8对三 (12分,每小题2分)1 (1)2(10.80.5)t t X B B a =-+;(2) 21(10.5)(1 1.20.4)t t B X B B a --=-+2 (1) 稳定;(2)稳定3 (1)120.5,0.25G G ==; (2) 120.5,0G G =-=四 (4分)AR{1}(1)34321324321ˆ(1)(,,)([100.60.3],,)100.697.20.39696.12X E X X X X E X X a X X X ==+++=+⨯+⨯=;(2分)35321435321ˆ(2)(,,)([100.60.3],,)100.697.120.397.297.432X E X X X X E X X a X X X ==+++=+⨯+⨯=;(2分)36321546321ˆ(3)(,,)([100.60.3],,)100.697.4320.397.1297.5952X E X X X X E X X a X X X ==+++=+⨯+⨯= (2分)(2)010110.6G G G ϕ===221/21/2011.96() 1.966 1.3613.7144G G σ+=⨯⨯=五月份销售额的 95%的置信区间为(83.7176,111.1464) (2分)六 (50分)1 (1)AR(1)模型:10.667831t t t X X a -=+ (5分)疏系数的ARMA(1,6)模型:160.5578970.47526t t t t X X a a --=++ (5分)(2)上边AR(1)模型的AIC 值为-0.804969,第二个模型的AIC 值为-0.876542,根据AIC 准则可知,第二个模型拟合效果更好。

时间序列考试A卷——答案 2

一、单项选择题1. t X 的k 阶差分是 【 C 】(A )k t t t k X X X -∇=- (B )11k k k t t t k X X X ---∇=∇-∇ (C )111k k k t t t X X X ---∇=∇-∇ (D )1112k k k t t t X X X ----∇=∇-∇ 2. MA(2)模型121.10.24t t t t X εεε--=-+,则移动平均部分的特征根是 【 A 】 (A )10.8λ=,20.3λ= (B )10.8λ=-,20.3λ= (C )10.8λ=-,20.3λ=- (D )10.8λ=-,20.2λ= 3.关于差分121.30.40t t t X X X ---+=,其通解是 【 D 】 (A )1(0.80.3)t t C + (B ) 1(0.80.5)t t C + (C ) 120.80.3t t C C + (D )120.80.5t t C C +4. AR(2)模型121.10.24t t t t X X X ε--=-+,其中0.04t D ε=,则t t EX ε=【 B 】 (A )0 (B ) 0.04 (C ) 0.14 (D )0.25. ARMA(2,1)模型1210.240.8t t t t t X X X εε-----=-,其延迟表达式为【 A 】(A )2(10.24)(10.8)t t B B X B ε--=- (B ) 2(0.24)(0.8)t t B B X B ε--=- (C )2(0.24)0.8t t B B X ε--=∇ (D )2(10.24)t t B B X ε--=∇三、(15分)已知MA(2)模型为120.60.5t t t t X εεε--=-+,其中0.04t D ε=, (1)计算前3个逆函数,,1,2,3j I j =;----------------(8分) (2)计算()t Var X ;-----------------------------------(7分)解答:(1)t X 的逆转形式为:1t jt j t j X IX ε+∞-==+∑,或0()t j t j j I X ε+∞-==-∑------------(1分)将其代入原模型得:2212(10.60.5)(1)t t X B B I B I B X =-+----------(1分)比较B 的同次幂系数得:11:0.600.6B I I --=⇒=-———(2分)2212:0.60.500.14B I I I -++=⇒=———(2分) 33213:0.60.500.384B I I I I -++=⇒=———(2分)(2)12(0.60.5)0t t t t EX E εεε--=-+=———(1分)21212[(0.60.5)(0.60.5)]t t t t t t t EX E εεεεεε----=-+-+,———(2分)因为20,0.04,t s t s E t sεεεσ≠⎧=⎨==⎩———(2分) 所以:222()(10.60.5)0.040.0644t t Var X EX ==++⨯=———(2分) 四、(15分)已知AR(2)模型为(10.5)(10.3)t tB B X ε--=,20.5t D εεσ==。

时间序列期末考试A卷答案

第(-)学期考试试卷课程代码6024000课程名称时间序列分析B(A卷)考试时间____________(注:匕}为均值为零的白噪声序列)一、单项选择题(从下列各题四个备选答案中选出一个正确答案,并将其字母代号写在该题【1 内。

答案错选或未选者,该题不得分。

每小题4分,共20分。

)1.X,的k阶差分是【C】(A) Px严Xt—X.k(B) 丁X严P-'X厂p-'Xj(c) =v A-,x/-v A-'x/_1(D)v*x r=V A-,X,_1-V A-,X/_22.MA⑵模型X f=^-1.1£-Z_I+0.24^_2,则移动平均部分的特征根是【A】(A)人=0.8, /U=0.3 (B) =-0.8, /U=0.3(C)人=-0.8, = -0.3 (D) & =一0.8,入=0.23•关于差分X,—1.3Xi+0.4X一2=0,其通解是【D】(A) q(08+0.3‘)(B) q(o.&+o.5『)(C) qO.S+C/O.M (D) Cfi.S1+C20S4.AR(2)模型X, =£—l.lXj+0.24X_2,其中£>£=0.04,则EX 禺=[B 】(A) 0 (B) 0.04(C) 0.14 (D) 0.25.ARMA(2,l)tMgy X, -X,., -0.24X z_2 =^; -0.8^,.,,其延迟表达式为【A 】(A) (l-B-0.24B2)X, =(l-0.8BX (B) (B2-B-0.24)%, =(B-0.8X(C) (B2-B-0.24)X f =0.8V^ (D) (1 -B-0.24/?2)X f = Vf r二、简答题(10分)对于均值为零的平稳序列,其自相关系数存在两个估计量,请写出两个估计量,并说出它们各自优缺点。

三、(15 分)已知 MA (2)模型为 X r =^-0.6^_,+0.5^_2,其中 Ds, = 0.04 ,(1)计算前3个逆函数,/…; = 1,2,3; -------------------------- (8分) (2)计算Var{X t );------------------------------------ (7 分)解答:(1) X 」勺逆转形式为:或J 壬 --------------------------------------------------------- (1分) /■]J-0将其代入原模型得:X, = (1 -0.6B + 0.5B 2)(1 -I.B- I 2B 2 • • •)%, -------- (1 分) 比较B 的同次幕系数得:B:-Z 1-0.6 = 0=>/l =-0.6 ---------------- (2 分) B 2:-Z 2 + 0.6/, + 0.5 = 0 Z 2 = 0.14 ---------------- (2 分)肝:一人+0・6厶+0・5人=0=>厶=0.384 ------ (2分)(2) EX t = E (s j -0.6^ + 0.5^_2) = 0 ---------- (1 分)EX ; = E[(£ _0・6吕-]+0・5名-2)(吕 _0・6吕-]+0・5爲_2)](2分)所以:Var (X z ) = EX ; = (1 + 0.62 + 0.52)x0.04 = 0.0644 -- (2 分) 四、(15 分)已知 AR (2)模型为(1—0・53)(1-0・33)/=爲 Ds. =a ;= 0.5(1)计算偏相关系数%伙=123); -------------------------------- (8分)(2) W/r (XJ ; ----------------------------------------- (7 分) 解答(1) (l-0・5B )(l-0・3B )X 『 =X 『—O ・8X"i+O ・15X_=£,所以:% =0.=-0」5对于A&2)模型其系数满足2阶Yule-Walker 方程:姑金“69565 和/金+ *“40652,产生偏相关系数的相关序列为,相应Yule-Wolker 方程为:‘1 p\/ 、 '1 P\ V 0.8、(PC<P1 16l.Pi 1315丿4所以:(2分)当£ = 2时, P\ P\Po >2ij =rpi~他」一1因为0, m b ; = 0.04, t= s将其代入原模型得:(1-加-02肝)丘手一广吕一(1分)7-0比较B 的同次幕系数得:G° = lB :G\- %G ()= 0 => G] = (p 、= £ -------- ( 2 分)3’ : G, — %G] +(P 、G Q = 0 => G? = --------- ( 2 分) 225 553G 3 —(pfi 2 一(p 2G } =0=>G 3= 〜0」6385 -------- (2 分)^7P\=(P\\P Q 即 ®I =ZV 所以(Pw= P\ 0.69565% =[。

10-11上学期时间序列分析A卷及答案

1. 若 { X t , t T } 为白噪声序列, 则 (t , s) 等于 0 , t , s T , t s. 2. 若时间序列 { X t , t T } 平稳, 则其自协方差函数 (t , s ), t , s T 只与 t s 有关, 而

ˆ (l ) 的均方误差为 的 MA(q) 序列, 则已知 X t , X t 1 , X t 2 , 时, X t l 的最佳线性预测 X t

2 (1 12 l21 ) , l 1, , q .

二、选择题(每小题 2 分, 共 20 分):

1. 对于正态序列来说, 其严平稳性与(宽)平稳性是 a a.等价的, b.不等价的.

1.试求模型的传递形式. 2.试求模型的逆转形式. 3.试求满足模型的 ARMA(1,1) 序列 { X t , t 0, 1, 2,} 的均值和自协方差函数.

-3-

-4-

得 分

评卷人

四、计算题(每小题 5 分, 共 15 分) 设 { X t , t 0, 1, 2,} 是满足 AR(2) 模型

.

2. 为了度量序列中两个随机变量之间真实的相关程度, 应该使用 b . a.自相关函数, b.偏相关函数. .

3. 平稳序列的偏相关函数 p 步截尾是其为 AR( p) 序列的 b a.充分条件, 4. 若一序列严平稳, 则其 a.一定, b b.充要条件.

是(宽)平稳的.

b.不一定. .

5. 满足平稳 ARMA 模型的 ARMA 序列有 a a.一个, b.无穷多个. .

中, 用白噪声序列 { t , t 0, 1, 2,} 线性地表示 ARMA( p, q) 序列称为模型的 a

时间序列分析考试和答案

时间序列分析考试和答案一、单项选择题(每题2分,共20分)1. 时间序列分析中,数据点是按时间顺序排列的。

A. 正确B. 错误答案:A2. 以下哪项不是时间序列分析的目的?A. 描述性分析B. 预测C. 因果分析D. 数据压缩答案:C3. 以下哪个模型属于时间序列分析中的确定性模型?A. AR模型B. MA模型C. ARMA模型D. 指数平滑模型答案:D4. 在时间序列分析中,季节性调整的目的是:A. 消除趋势B. 消除季节性C. 消除周期性D. 消除随机波动答案:B5. 以下哪个不是时间序列分析中常用的平稳性检验方法?A. 单位根检验B. 协整检验C. 自相关函数检验D. 偏自相关函数检验答案:B6. 时间序列分析中的差分操作主要用于:A. 消除季节性B. 消除趋势C. 消除周期性D. 消除随机波动答案:B7. 在时间序列分析中,以下哪个模型是用于描述非平稳序列的?A. AR模型B. MA模型C. ARMA模型D. ARCH模型答案:D8. 时间序列分析中,以下哪个模型是用于描述具有季节性的数据?B. SARMA模型C. ARIMA模型D. ARCH模型答案:C9. 在时间序列分析中,以下哪个模型是用于描述具有单位根的非平稳序列?A. AR模型B. MA模型C. ARMA模型D. ARIMA模型答案:D10. 时间序列分析中,以下哪个模型是用于描述具有随机波动的数据?A. AR模型B. MA模型D. ARCH模型答案:D二、多项选择题(每题3分,共15分)11. 时间序列分析中,以下哪些因素可能导致数据的非平稳性?A. 趋势B. 季节性C. 周期性D. 随机波动答案:A, B, C12. 时间序列分析中,以下哪些模型属于自回归模型?A. AR模型B. MA模型C. ARMA模型D. ARCH模型答案:A, C13. 时间序列分析中,以下哪些方法可以用于季节性调整?A. 移动平均法B. X-12-ARIMA法C. 季节性差分D. 指数平滑法答案:B, C14. 时间序列分析中,以下哪些检验可以用来检验序列的平稳性?A. 单位根检验B. 协整检验C. 自相关函数检验D. 偏自相关函数检验答案:A, C, D15. 时间序列分析中,以下哪些模型可以用于描述具有单位根的非平稳序列?A. AR模型B. MA模型C. ARMA模型D. ARIMA模型答案:D三、判断题(每题2分,共20分)16. 时间序列分析中的差分操作可以消除季节性。

10-11 高等数学1试题(A卷)及解答

广州大学2010-2011学年第一学期考试卷课 程:高等数学Ⅰ1(90学时) 考 试 形 式:闭卷考试学院:__________专业班级:__________ 学号:__________ 姓名:_________一.填空题(每小题3分,本大题满分15分)1.设函数1,||1()0,||1x f x x ≤⎧=⎨>⎩,则 )]([x f f = .2.设函数sin 2,0()2,0xx f x x x a x ⎧<⎪=⎨⎪+≥⎩,当常数=a ______时,)(x f 在0x =处连续.3.曲线xe y 2=上点(0,1)处的切线方程为______ __.4.曲线53523++-=x x x y 的凹区间为_______ _____. 5.若xe -是)(xf 的原函数,则dx x f x )(ln 2⎰= .二.选择题(每小题3分,本大题满分15分)1. 当1x →时,无穷小量x -1是x -1的( ).A. 高阶无穷小;B. 低阶无穷小;C. 等价无穷小;D. 同阶但不等价无穷小. 2.若∞=→)(lim x f ax ,∞=→)(lim x g ax 则必有( ).A. ∞=+→)]()([lim x g x f ax ; B. ∞=-→)]()([lim x g x f ax ;C. 0)()(1lim=+→x g x f ax ; D. ∞=→)(lim x kf a x ,(0≠k 为常数).3.函数xx x x f πsin )(3-=的可去间断点个数为( ).A .1; B. 2; C. 3; D. 无穷多个.4.设函数)(x f y =在点0x 处可导, 则 xdyy x ∆-∆→∆0lim等于( ).A. 0;B. -1;C. 1;D. ∞ .5. 设)(x f 连续,且240()x f t dt x =⎰,则)4(f = ( ).A. 2;B. 4;C. 8;D. 16 .三.解答下列各题(每小题6分,本大题满分18分)1.)3ln(tan 2x x y ⋅=,求dy .2.求由方程0)cos(=-+xy e yx 所确定的隐函数()y f x =在0x =处的导数.3.设⎩⎨⎧=+=ty t x cos 12,求dx dy 和22dx y d .四.解答下列各题(每小题6分,本大题满分12分)1.计算极限13)1232(lim +∞→++x x x x .2.设21cos ,02(),0x x f x xx x ⎧<<⎪=⎨⎪≤⎩,讨论)(x f 在0=x 处的连续性与可导性.五.计算下列积分(每小题6分,本大题满分18分) 1.xdx x 2sin ⎰.2.12dx x. 3.221(1)dx x -⎰.六.(本题满分5分)证明方程015=-+x x 只有一个正根.七.(本题满分5分)设)(x f 在),(+∞-∞内连续,且0()(2)()x F x x t f t dt =-⎰,试证:若)(x f 为偶函数,则)(x F 亦为偶函数.八.(本大题满分12分)设抛物线c bx ax y ++=2通过点(0,0),且当]1,0[∈x 时,0≥y .求c b a ,,的值,使得抛物线c bx ax y ++=2与直线0,1==y x 所围图形的面积为94,且使该图形绕x 轴旋转而成的旋转体的体积最小.广州大学2010-2011学年第一学期考试卷高等数学Ⅰ1(90学时A 卷)参考解答与评分标准一.填空题(每小题3分,本大题满分15分)1.设函数⎩⎨⎧>≤=1||01||1)(x x x f ,则 )]([x f f = 1 ),(+∞-∞∈x 。

时间序列习题(含答案)

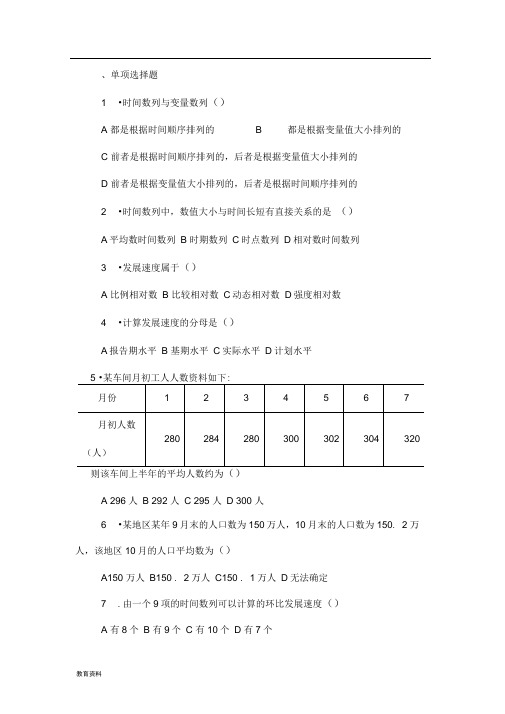

一、单项选择题1.时间数列与变量数列( )A都是根据时间顺序排列的 B都是根据变量值大小排列的C前者是根据时间顺序排列的,后者是根据变量值大小排列的D前者是根据变量值大小排列的,后者是根据时间顺序排列的2.时间数列中,数值大小与时间长短有直接关系的是( )A平均数时间数列 B时期数列 C时点数列 D相对数时间数列3.发展速度属于( )A比例相对数 B比较相对数 C动态相对数 D强度相对数4.计算发展速度的分母是( )A报告期水平 B基期水平 C实际水平 D计划水平5.某车间月初工人人数资料如下:则该车间上半年的平均人数约为( )A 296人B 292人C 295 人D 300人6.某地区某年9月末的人口数为150万人,10月末的人口数为150.2万人,该地区10月的人口平均数为( )A150万人 B150.2万人 C150.1万人 D无法确定7.由一个9项的时间数列可以计算的环比发展速度( )A有8个 B有9个 C有10个 D有7个8.采用几何平均法计算平均发展速度的依据是( )A各年环比发展速度之积等于总速度 B各年环比发展速度之和等于总速度C 各年环比增长速度之积等于总速度D 各年环比增长速度之和等于总速度9.某企业的产值2005年比2000年增长了58.6%,则该企业2001—2005年间产值的平均发展速度为( ) A5%6.58 B 5%6.158 C6%6.58 D6%6.15810.根据牧区每个月初的牲畜存栏数计算全牧区半年的牲畜平均存栏数,采用的公式是( )A 简单平均法B 几何平均法C 加权序时平均法D 首末折半法11、时间序列在一年内重复出现的周期性波动称为( )A 、长期趋势B 、季节变动C 、循环变动D 、随机变动1.C 2.B 3.C 4.B 5.C 6.C 7.A 8.A 9.B 10.D 11、B二、多项选择题1.对于时间数列,下列说法正确的有( )A 数列是按数值大小顺序排列的B 数列是按时间顺序排列的C 数列中的数值都有可加性D 数列是进行动态分析的基础E 编制时应注意数值间的可比性 2.时点数列的特点有( )A 数值大小与间隔长短有关B 数值大小与间隔长短无关C 数值相加有实际意义D 数值相加没有实际意义E 数值是连续登记得到的 3.下列说法正确的有( )A 平均增长速度大于平均发展速度B 平均增长速度小于平均发展速度C 平均增长速度=平均发展速度-1D 平均发展速度=平均增长速度-1E平均发展速度×平均增长速度=14.下列计算增长速度的公式正确的有( )A%100⨯=基期水平增长量增长速度B%100⨯=报告期水平增长量增长速度C增长速度= 发展速度—100%D%100⨯-=基期水平基期水平报告期水平增长速度E%100⨯=基期水平报告期水平增长速度5.采用几何平均法计算平均发展速度的公式有( )A 123121-⨯⨯⨯⨯=nnaaaaaaaanxB 0aanx n=C 1aanx n=D n Rx= E nxx∑=6.某公司连续五年的销售额资料如下:根据上述资料计算的下列数据正确的有( ) A第二年的环比增长速度=定基增长速度=10%B第三年的累计增长量=逐期增长量=200万元C第四年的定基发展速度为135%D第五年增长1%绝对值为14万元E第五年增长1%绝对值为13.5万元7.下列关系正确的有( )A环比发展速度的连乘积等于相应的定基发展速度B定基发展速度的连乘积等于相应的环比发展速度C环比增长速度的连乘积等于相应的定基增长速度D环比发展速度的连乘积等于相应的定基增长速度E平均增长速度=平均发展速度-18.测定长期趋势的方法主要有( )A时距扩大法 B方程法 C最小平方法 D移动平均法 E几何平均法9.关于季节变动的测定,下列说法正确的是( )A目的在于掌握事物变动的季节周期性B常用的方法是按月(季)平均法C需要计算季节比率D按月计算的季节比率之和应等于400%E季节比率越大,说明事物的变动越处于淡季10.时间数列的可比性原则主要指( )A时间长度要一致 B经济内容要一致 C计算方法要一致 D总体范围要一致E计算价格和单位要一致答案1.BDE 2.BD 3.BC 4.ACD 5.ABD 6.ACE 7.AE8.ACD 9.ABC 10.ABCDE三、判断题1.时间数列中的发展水平都是统计绝对数。

时间序列习题(含答案)

一、单项选择题 1.时间数列与变量数列( )A 都是根据时间顺序排列的B 都是根据变量值大小排列的C 前者是根据时间顺序排列的,后者是根据变量值大小排列的D 前者是根据变量值大小排列的,后者是根据时间顺序排列的 2.时间数列中,数值大小与时间长短有直接关系的是( )A 平均数时间数列B 时期数列C 时点数列D 相对数时间数列 3.发展速度属于( )A 比例相对数B 比较相对数C 动态相对数D 强度相对数 4.计算发展速度的分母是( )A 报告期水平B 基期水平C 实际水平D 计划水平 5.某车间月初工人人数资料如下:则该车间上半年的平均人数约为( )A 296人B 292人C 295 人D 300人6.某地区某年9月末的人口数为150万人,10月末的人口数为150.2万人,该地区10月的人口平均数为( )A150万人 B150.2万人 C150.1万人 D 无法确定 7.由一个9项的时间数列可以计算的环比发展速度( ) A 有8个 B 有9个 C 有10个 D 有7个 8.采用几何平均法计算平均发展速度的依据是( )A 各年环比发展速度之积等于总速度B 各年环比发展速度之和等于总速度C 各年环比增长速度之积等于总速度D 各年环比增长速度之和等于总速度 9.某企业的产值2005年比2000年增长了58.6%,则该企业2001—2005年间产值的平均发展速度为( )A 5%6.58 B 5%6.158 C 6%6.58 D 6%6.158 10.根据牧区每个月初的牲畜存栏数计算全牧区半年的牲畜平均存栏数,采用的公式是( )A 简单平均法B 几何平均法C 加权序时平均法D 首末折半法 11、时间序列在一年内重复出现的周期性波动称为( )A 、长期趋势B 、季节变动C 、循环变动D 、随机变动1.C 2.B 3.C 4.B 5.C 6.C 7.A 8.A 9.B 10.D 11、B 二、多项选择题1.对于时间数列,下列说法正确的有( )A 数列是按数值大小顺序排列的B 数列是按时间顺序排列的C 数列中的数值都有可加性D 数列是进行动态分析的基础E 编制时应注意数值间的可比性 2.时点数列的特点有( )A 数值大小与间隔长短有关B 数值大小与间隔长短无关C 数值相加有实际意义D 数值相加没有实际意义E 数值是连续登记得到的3.下列说法正确的有( )A 平均增长速度大于平均发展速度B 平均增长速度小于平均发展速度C 平均增长速度=平均发展速度-1D 平均发展速度=平均增长速度-1E 平均发展速度×平均增长速度=14.下列计算增长速度的公式正确的有( )A %100⨯=基期水平增长量增长速度 B %100⨯=报告期水平增长量增长速度C 增长速度= 发展速度—100%D %100⨯-=基期水平基期水平报告期水平增长速度E %100⨯=基期水平报告期水平增长速度 5.采用几何平均法计算平均发展速度的公式有( )A1231201-⨯⨯⨯⨯=n n a a a a a a a a nx Ba a nx n =C 1a a nx n= D nR x = E n xx ∑=6.某公司连续五年的销售额资料如下:根据上述资料计算的下列数据正确的有( )A 第二年的环比增长速度=定基增长速度=10%B 第三年的累计增长量=逐期增长量=200万元C 第四年的定基发展速度为135%D 第五年增长1%绝对值为14万元E 第五年增长1%绝对值为13.5万元 7.下列关系正确的有( )A 环比发展速度的连乘积等于相应的定基发展速度B 定基发展速度的连乘积等于相应的环比发展速度C 环比增长速度的连乘积等于相应的定基增长速度D 环比发展速度的连乘积等于相应的定基增长速度E 平均增长速度=平均发展速度-1 8.测定长期趋势的方法主要有( )A 时距扩大法B 方程法C 最小平方法D 移动平均法E 几何平均法9.关于季节变动的测定,下列说法正确的是( ) A 目的在于掌握事物变动的季节周期性 B 常用的方法是按月(季)平均法 C 需要计算季节比率D 按月计算的季节比率之和应等于400%E 季节比率越大,说明事物的变动越处于淡季 10.时间数列的可比性原则主要指( )A 时间长度要一致B 经济内容要一致C 计算方法要一致D 总体范围要一致E 计算价格和单位要一致1.BDE 2.BD 3.BC 4.ACD 5.ABD 6.ACE 7.AE8.ACD 9.ABC 10.ABCDE 三、判断题1.时间数列中的发展水平都是统计绝对数。

(整理)《时间序列分析》试卷a答案.

2010—2011学年第一学期2007应用数学《时间序列分析》试卷A 答案一 (18分,每空1分)1 112211t t t t t X X X a a ϕϕθ-----=-2 偏自相关函数;自相关函数3 矩估计法、最小二乘估计法、极大似然估计法4 B5 1ϕ;06 1,1,2,i i n λ<=7 m8利用序列图进行判断;利用样本自相关函数ˆk ρ进行平稳性检验;利用单位根检验进行判断9 12222011ˆ 1.96()t l a l X G G G σ+-±+++ 10 存在11 使得预测误差的均方値达到最小10 (1)S DB -二 (8分,每小题1分)1 错;2错;3对;4对;5 错;6 错;7 错;8对三 (12分,每小题2分)1 (1)2(10.80.5)t t X B B a =-+;(2) 21(10.5)(1 1.20.4)t t B X B B a --=-+2 (1) 稳定;(2)稳定3 (1)120.5,0.25G G ==; (2) 120.5,0G G =-=四 (4分)AR{1}五 (12分)(1)34321324321ˆ(1)(,,)([100.60.3],,)100.697.20.39696.12X E X X X X E X X a X X X ==+++=+⨯+⨯=;(2分)35321435321ˆ(2)(,,)([100.60.3],,)100.697.120.397.297.432X E X X X X E X X a X X X ==+++=+⨯+⨯=;(2分) 36321546321ˆ(3)(,,)([100.60.3],,)100.697.4320.397.1297.5952X E X X X X E X X a X X X ==+++=+⨯+⨯= (2分)(2)010110.6G G G ϕ===221/21/2011.96() 1.966 1.3613.7144G G σ+=⨯⨯=五月份销售额的 95%的置信区间为(83.7176,111.1464) (2分)六 (50分)1 (1)AR(1)模型:10.667831t t t X X a -=+ (5分)疏系数的ARMA(1,6)模型:160.5578970.47526t t t t X X a a --=++ (5分)(2)上边AR(1)模型的AIC 值为-0.804969,第二个模型的AIC 值为-0.876542,根据AIC 准则可知,第二个模型拟合效果更好。

(精校版)时间序列分析试卷及答案

(完整word版)时间序列分析试卷及答案编辑整理:尊敬的读者朋友们:这里是精品文档编辑中心,本文档内容是由我和我的同事精心编辑整理后发布的,发布之前我们对文中内容进行仔细校对,但是难免会有疏漏的地方,但是任然希望((完整word版)时间序列分析试卷及答案)的内容能够给您的工作和学习带来便利。

同时也真诚的希望收到您的建议和反馈,这将是我们进步的源泉,前进的动力。

本文可编辑可修改,如果觉得对您有帮助请收藏以便随时查阅,最后祝您生活愉快业绩进步,以下为(完整word版)时间序列分析试卷及答案的全部内容。

时间序列分析试卷1一、 填空题(每小题2分,共计20分)1. ARMA (p , q)模型_________________________________,其中模型参数为____________________.2. 设时间序列{}t X ,则其一阶差分为_________________________。

3. 设ARMA (2, 1):1210.50.40.3t t t t t X X X εε---=++-则所对应的特征方程为_______________________.4. 对于一阶自回归模型AR(1): 110t t t X X φε-=++,其特征根为_________,平稳域是_______________________.5. 设ARMA(2, 1):1210.50.1t t t t t X X aX εε---=++-,当a 满足_________时,模型平稳.6. 对于一阶自回归模型MA (1): 10.3t t t X εε-=-,其自相关函数为______________________.7. 对于二阶自回归模型AR (2):120.50.2t t t t X X X ε--=++则模型所满足的Yule-Walker 方程是______________________。

8. 设时间序列{}t X 为来自ARMA (p,q )模型:1111t t p t p t t q t q X X X φφεθεθε----=++++++则预测方差为___________________.9. 对于时间序列{}t X ,如果___________________,则()~t X I d .10. 设时间序列{}t X 为来自GARCH (p ,q )模型,则其模型结构可写为_____________。

(整理)时间序列分析试题

B.大于100%表示各月(季)水平比全期平均水平高,现象处于旺季

C.小于100%表示各月(季)水平比全期水平低,现象处于淡季

D.小于100%表示各月(季)水平比全期平均水平低,现象处于淡季

E.等于100%表示无季节变化

答案:BD.E

12、循环变动指数C%()。

3月

4月

5月

6月

7月

月初应收账款余额

(万元)

690

850

930

915

890

968

1020

则该企业2005年上半年平均每个月的应收账款余额为()。

A.

B.

C.

D.

答案:A

10、采用几何平均法计算平均发展速度时,侧重于考察()。

A.现象的全期水平,它要求实际各期水平等于各期计算水平

B.现象全期水平的总和,它要求实际各期水平之和等于各期计算水平之和

答案:A

14、元宵的销售一般在“元宵节”前后达到旺季,1月份、2月份的季节指数将()。

A.小于100% B.大于100%

C.等于100% D.大于1200%

答案:B

15、空调的销售量一般在夏季前后最多,其主要原因是空调的供求(),可以通过计算()来测定夏季期间空调的销售量高出平时的幅度。

A.受气候变化的影响;循环指数

答案:D.

17、当时间序列的二级增长量大体相同时,适宜拟合()。

A.抛物线B.指数曲线

C.直线D.对数曲线

答案:A

18、国家统计局2005年2月28日公告,经初步核算,2004年我国的国内生产总值按可比价格计算比上年增长9.5%。这个指标是一个()。

时间序列分析试题-时间序列分析试卷及答案

第九章 时间序列分析一、单项选择题1、乘法模型是分析时间序列最常用的理论模型。

这种模型将时间序列按构成分解为 ( ) 等四种成分,各种成分之间 ( ) ,要测定某种成分的变动,只须从原时间序列中 ( )。

A. 长期趋势、季节变动、循环波动和不规则波动;保持着相互依存的关系;减去其他 影响成分的变动B. 长期趋势、季节变动、循环波动和不规则波动;缺少相互作用的影响力量;减去其 他影响成分的变动C. 长期趋势、季节变动、循环波动和不规则波动;保持着相互依存的关系;除去其他 影响成分的变动D. 长期趋势、季节变动、循环波动和不规则波动;缺少相互作用的影响力量;除去其 他影响成分的变动答案: C2、加法模型是分析时间序列的一种理论模型。

这种模型将时间序列按构成分解为 ( ) 等四种成分,各种成分之间 ( ),要测定某种成分的变动,只须从原时间序列中( )。

A. 长期趋势、季节变动、循环波动和不规则波动;保持着相互依存的关系;减去其 他影响成分的变动B. 长期趋势、季节变动、循环波动和不规则波动;缺少相互作用的影响力量;减去 其他影响成分的变动C. 长期趋势、季节变动、循环波动和不规则波动;保持着相互依存的关系;除去其 他影响成分的变动D. . 长期趋势、季节变动、循环波动和不规则波动;缺少相互作用的影响力量;除去 其他影响成分的变动答案: B3、利用最小二乘法求解趋势方程最基本的数学要求是( )。

A.(Y Y ?t )2 任意值 B. (Y Y ?t ) 2 min C. (Y Y ?t )2 max D. (Y Y ?t )2 0答案: B4、从下列趋势方程 Y ?t 125 0.86t 可以得出( )。

Y 增加 0.86 个单位Y 减少 0.86 个单位Y 平均增加 0.86 个单位Y 平均减少 0.86 个单位 答案: D. )。

B. 只能是相对数 D. 上述三种指标均可以 答案: D.6、下列时间序列中,属于时点序列的有( )。

时间序列分析试卷及答案

时间序列分析试卷及答案时间序列分析试卷1一、填空题(每小题2分, 共计20分)1.ARMA(p,q)模型是一种常用的时间序列模型, 其中模型参数为p和q。

2.设时间序列{Xt}, 则其一阶差分为Xt-Xt-1.3.设ARMA (2.1): Xt=0.5Xt-1+0.4Xt-2+εt-0.3εt-1, 则所对应的特征方程为1-0.5B-0.4B^2+0.3B。

4.对于一阶自回归模型AR(1):Xt=10+φXt-1+εt, 其特征根为φ, 平稳域是|φ|<1.5.设ARMA(2.1):Xt=0.5Xt-1+aXt-2+εt-0.1εt-1, 当a满足|a|<1时, 模型平稳。

6.对于一阶自回归模型Xt=φXt-1+εt, 其平稳条件是|φ|<1.7.对于二阶自回归模型AR(2):MA(1):Xt=εt-0.3εt-1, 其自相关函数为Xt=0.5Xt-1+0.2Xt-2+εt, 则模型所满足的XXX-Walker方程是ρ1-0.5ρ2=0.2, ρ2-0.5ρ1=1.8.设时间序列{Xt}为来自ARMA(p,q)模型: Xt=φ1Xt-1+。

+φpXt-p+εt+θ1εt-1+。

+θqεt-q, 则预测方差为σ^2(1+θ1^2+。

+θq^2)。

9.对于时间序列{Xt}, 如果它的差分序列{ΔXt}是平稳的, 则Xt~I(d)。

10.设时间序列{Xt}为来自GARCH(p,q)模型, 则其模型结构可写为σt^2=α0+α1εt-1^2+。

+αpεt-p^2+β1σt-1^2+。

+βqσt-q^2.二、(10分)设时间序列{Xt}来自ARMA(2,1)过程, 满足(1-B+0.5B^2)Xt=(1+0.4B)εt, 其中{εt}是白噪声序列, 并且E(εt)=0, Var(εt)=σ^2.1)判断ARMA(2,1)模型的平稳性。

根据特征方程1-φ1B-φ2B^2, 求得其根为0.5±0.5i, 因此模型的平稳条件是|φ1-0.5i|<1和|φ1+0.5i|<1, 即-1<φ1<1.因为0.5i不在实轴上, 所以模型不是严平稳的, 但是是宽平稳的。

时间序列分析

第七章 时间序列分析一、单项选择题1.根据时期序列计算序时平均数应采用 ( ) A.几何平均法 B.加权算术平均法 C.简单算术平均法 D.首末折半法2.间隔相等的时点序列计算序时平均数应采用 ( ) A.几何平均法 B.加权算术平均法 C.简单算术平均法 D.首末折半法3.逐日登记资料的时点序列计算序时平均数应采用 ( ) A.几何平均法 B.加权算术平均法 C.简单算术平均法 D.首末折半法4.具有可加性的时间序列是 ( ) A.时点序列 B.时期序列 C.平均指标动态序列 D.相对指标动态序列5.间断性的间隔不相等时点序列计算序时平均数,应采用 ( ) A.以每次变动持续的时间长度对各时点水平加权平均 B.以数列的总速度按几何平均法计算 C.用各间隔长度对各间隔的平均水平加权平均 D.对各时点水平简单算术平均6.时间序列中的派生序列是 ( ) A. 时期序列和时点序列 B.绝对数时间序列和相对数时间序列C.绝对数时间序列和平均数时间序列D.相对数时间序列和平均数时间序列7.某企业生产某种产品,其产量年年增加5万吨,则该产品产量的环比增长速度 ( ) A.年年下降 B.年年增长 C.年年保持不变 D.无法做结论8.某企业工业生产固定资产原值变动资料(单位:千元〉:1998年1月1日8000当年新增2400, 当年减少400试确定工业生产固定资产原值平均价值 ( ) A.10000 B.9000 C.5000 D.15009.某车间月初工作人员数资料如下 ( ) 一月 二月 三月 四月 五月 六月 七月 280 284 280 300 302 304 320 计算该车间上半年月平均工人数计算式是:A.i iif f α∑∑B.i iif f α∑∑C.inα∑ D.12311122...1n a a a a n -++++-10.2003年上半年某商店各月初棉布商品库存〈千元〉为 一月 二月 三月 四月 五月 六月 七月 42 34 36 32 36 33 38试确定上半年棉布平均商品库存。

完整版时间序列习题含答案

、单项选择题1 •时间数列与变量数列()A 都是根据时间顺序排列的B 都是根据变量值大小排列的C 前者是根据时间顺序排列的,后者是根据变量值大小排列的D 前者是根据变量值大小排列的,后者是根据时间顺序排列的2 •时间数列中,数值大小与时间长短有直接关系的是()A平均数时间数列B 时期数列C时点数列D相对数时间数列3 •发展速度属于()A 比例相对数B 比较相对数C动态相对数D强度相对数4 •计算发展速度的分母是()A报告期水平B 基期水平C实际水平D计划水平则该车间上半年的平均人数约为()A 296 人B 292 人C 295 人D 300 人6 •某地区某年9月末的人口数为150万人,10月末的人口数为150. 2 万人,该地区10月的人口平均数为()A150 万人B150 . 2万人C150 . 1万人D无法确定7 .由一个9项的时间数列可以计算的环比发展速度()A 有8个B 有9个C 有10个D 有7个8 •采用几何平均法计算平均发展速度的依据是()A 各年环比发展速度之积等于总速度B 各年环比发展速度之和等于总速度C 各年环比增长速度之积等于总速度D 各年环比增长速度之和等于总速度9 .某企业的产值2005年比2000年增长了58.6%,则该企业2001—2005 年间产值的平均发展速度为()58.6% B 5158.6% C 658.6% D 6158.6%A 510 .根据牧区每个月初的牲畜存栏数计算全牧区半年的牲畜平均存栏数,采用的公式是()A简单平均法B几何平均法C加权序时平均法D首末折半法11、时间序列在一年内重复出现的周期性波动称为()A、长期趋势 B 、季节变动C 、循环变动 D 、随机变动1 . C2 . B3 . C4 . B5 . C6 . C7 . A8 . A9 . B 10 . D 11、B二、多项选择题1 .对于时间数列,下列说法正确的有()A 数列是按数值大小顺序排列的B 数列是按时间顺序排列的C 数列中的数值都有可加性D 数列是进行动态分析的基础E 编制时应注意数值间的可比性2 .时点数列的特点有()A 数值大小与间隔长短有关B 数值大小与间隔长短无关C 数值相加有实际意义 D数值相加没有实际意义E 数值是连续登记得到的3 •下列说法正确的有()E 平均发展速度X 平均增长速度=14 •下列计算增长速度的公式正确的有()C 增长速度=发展速度一100%5 •采用几何平均法计算平均发展速度的公式有a n "a ,D•某公司连续五年的销售额资料如下:时间第一 第二第三第四第五年年年年年 销售额 100011001300 13501400(万元)A 平均增长速度大于平均发展速度B 平均增长速度小于平均发展速C 平均增长速度=平均发展速度-1 D平均发展速度=平均增长速度-1增长速度A增长量 基期水平100%增长速度增长量 报告期水平100%增长速度D报告期水平基期水平基期水平100%增长速度E报告期水平基期水平100%n a ,去比 a g a 1 a 2a n a n 1x根据上述资料计算的下列数据正确的有()A 第二年的环比增长速度=定基增长速度=10%B第三年的累计增长量=逐期增长量=200万元C 第四年的定基发展速度为135%D 第五年增长1 %绝对值为14万元E 第五年增长1 %绝对值为13. 5万元7 .下列关系正确的有()A环比发展速度的连乘积等于相应的定基发展速度B定基发展速度的连乘积等于相应的环比发展速度C环比增长速度的连乘积等于相应的定基增长速度D环比发展速度的连乘积等于相应的定基增长速度E 平均增长速度=平均发展速度-18 .测定长期趋势的方法主要有()A 时距扩大法B 方程法C 最小平方法D 移动平均法E 几何平均法9 .关于季节变动的测定,下列说法正确的是()A目的在于掌握事物变动的季节周期性B 常用的方法是按月(季)平均法C需要计算季节比率D按月计算的季节比率之和应等于400%E季节比率越大,说明事物的变动越处于淡季10 •时间数列的可比性原则主要指()A时间长度要一致B经济内容要一致C计算方法要一致D总体范围要一致E计算价格和单位要一致答案1. BDE2. BD 3 . BC 4 . ACD 5. ABD 6. ACE 7. AE8. ACD 9. ABC 10. ABCDE三、判断题1 .时间数列中的发展水平都是统计绝对数。

北师大2010-2011年时间序列分析期末考试试卷

北京师范大学2010~2011学年第二学期期末考试试卷课程名称: 时间序列分析 任课教师姓名:院(系) 专 业 级姓 名 学 号 分 数一、设}{t ε是),0(2σWN ,p a a a ,,,21 满足平稳性条件,1、求非中心化AR(p)模型 Zt X a a X pj j t j t ∈++=∑=-,10ε的平稳解和通解。

2、特别地,若t t t t X X X ε+-=--215.075.0其中,)2,0(~N t ε,试求: a ) }{t X 的自相关函数)5,4,3,2,1(,=kk γ,b ) }{t X 的偏相关函数,,kk a 并指出它具有什么特征。

c ) 由计算机产生长度n=500的}{t X 的样本值,画出数据图,并给出样本的头5个偏相关函数和自相关函数以及均值函数和白噪声方差的估计。

二、已知平稳序列的自协方差函数3,02000.54.752012.4168210≥==-==k k γγγγ,,,1、 试为这个平稳序列建立MA(2)模型,2、 按所建模型产生容量n=500的样本值,画出数据图,给出样本的头5个偏相关函数和自相关函数。

三. 已知序列399,,1, =∇=t X Y t t满足03991=∑=t tY,且825.0)0(ˆ=Y r,其样本自相关函数和偏相关函数见下表, 1、 对}{t Y 建立一个合适ARMA 模型,给出参数估计,并解释你所选择的模型;2、已知,9.113,5.110,2.108,3.105,6.102399398397396395=====X X X X X 试利用你所建立的模型求出401400X X 和的最佳均方预报及预报的均方误差。

四、 建模实例(四组数据任选其一) 要求:写出建模报告 1、 对太阳黑子数的建模。

数据文件名为:data1.xls 要求:给出建模报告,(包括:模型的识别、模型定阶、模型参数的估计、模型的检验和模型的1,2,3,4,5步预报)。

时间序列习题(含答案)

一、单项选择题1.时间数列与变量数列( )A 都是根据时间顺序排列的B 都是根据变量值大小排列的C 前者是根据时间顺序排列的,后者是根据变量值大小排列的D 前者是根据变量值大小排列的,后者是根据时间顺序排列的 2.时间数列中,数值大小与时间长短有直接关系的是( )A 平均数时间数列B 时期数列C 时点数列D 相对数时间数列 3.发展速度属于( )A 比例相对数B 比较相对数C 动态相对数D 强度相对数 4.计算发展速度的分母是( )A 报告期水平B 基期水平C 实际水平D 计划水平5.某车间月初工人人数资料如下:则该车间上半年的平均人数约为( )A 296人B 292人C 295 人D 300人6.某地区某年9月末的人口数为150万人,10月末的人口数为150.2万人,该地区10月的人口平均数为( )A150万人 B150.2万人 C150.1万人 D 无法确定 7.由一个9项的时间数列可以计算的环比发展速度( ) A 有8个 B 有9个 C 有10个 D 有7个 8.采用几何平均法计算平均发展速度的依据是( )A 各年环比发展速度之积等于总速度B 各年环比发展速度之和等于总速度C 各年环比增长速度之积等于总速度D 各年环比增长速度之和等于总速度 9.某企业的产值2005年比2000年增长了58.6%,则该企业2001—2005年间产值的平均发展速度为( )A 5%6.58 B 5%6.158 C 6%6.58 D 6%6.158 10.根据牧区每个月初的牲畜存栏数计算全牧区半年的牲畜平均存栏数,采用的公式是( )A 简单平均法B 几何平均法C 加权序时平均法D 首末折半法 11、时间序列在一年内重复出现的周期性波动称为( )A 、长期趋势B 、季节变动C 、循环变动D 、随机变动1.C 2.B 3.C 4.B 5.C 6.C 7.A 8.A 9.B 10.D 11、B 二、多项选择题1.对于时间数列,下列说法正确的有( )A 数列是按数值大小顺序排列的B 数列是按时间顺序排列的C 数列中的数值都有可加性D 数列是进行动态分析的基础E 编制时应注意数值间的可比性 2.时点数列的特点有( )A 数值大小与间隔长短有关B 数值大小与间隔长短无关C 数值相加有实际意义D 数值相加没有实际意义E 数值是连续登记得到的3.下列说法正确的有( )A 平均增长速度大于平均发展速度B 平均增长速度小于平均发展速度C 平均增长速度=平均发展速度-1D 平均发展速度=平均增长速度-1E 平均发展速度×平均增长速度=14.下列计算增长速度的公式正确的有( )A %100⨯=基期水平增长量增长速度 B %100⨯=报告期水平增长量增长速度C 增长速度= 发展速度—100%D %100⨯-=基期水平基期水平报告期水平增长速度E %100⨯=基期水平报告期水平增长速度 5.采用几何平均法计算平均发展速度的公式有( )A1231201-⨯⨯⨯⨯=n n a a a a a a a a nx Ba a nx n =C 1a a nx n= D nR x = E n x x ∑=6.某公司连续五年的销售额资料如下:根据上述资料计算的下列数据正确的有( )A 第二年的环比增长速度=定基增长速度=10%B 第三年的累计增长量=逐期增长量=200万元C 第四年的定基发展速度为135%D 第五年增长1%绝对值为14万元E 第五年增长1%绝对值为13.5万元 7.下列关系正确的有( )A 环比发展速度的连乘积等于相应的定基发展速度B 定基发展速度的连乘积等于相应的环比发展速度C 环比增长速度的连乘积等于相应的定基增长速度D 环比发展速度的连乘积等于相应的定基增长速度E 平均增长速度=平均发展速度-1 8.测定长期趋势的方法主要有( )A 时距扩大法B 方程法C 最小平方法D 移动平均法E 几何平均法9.关于季节变动的测定,下列说法正确的是( ) A 目的在于掌握事物变动的季节周期性 B 常用的方法是按月(季)平均法 C 需要计算季节比率D 按月计算的季节比率之和应等于400%E 季节比率越大,说明事物的变动越处于淡季 10.时间数列的可比性原则主要指( )A时间长度要一致 B经济内容要一致 C计算方法要一致 D总体范围要一致E计算价格和单位要一致1.BDE 2.BD 3.BC 4.ACD 5.ABD 6.ACE 7.AE8.ACD 9.ABC 10.ABCDE三、判断题1.时间数列中的发展水平都是统计绝对数。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

.

a.自相关函数,

b.偏相关函数.

3. 平稳序列的偏相关函数 p 步截尾是其为 AR( p) 序列的

.

a.充分条件,

b.充要条件.

4. 若一序列严平稳, 则其

是(宽)平稳的.

a.一定,

b.不一定.

5. 满足平稳 ARMA 模型的 ARMA 序列有

.

a.一个,

b.无穷多个.

6. 满足平稳 ARMA 模型的序列有

-3-

-4-

得 分 评卷人 的 AR(2) 序列.

四、计算题(每小题 5 分, 共 15 分)

设{Xt ,t 0, 1, 2,} 是满足 AR(2) 模型

Xt

1 16

X t 2

t

1.试求已知 Xt , X t1, Xt2 , 时, Xtl 的最佳线性预测 Xˆ t (l) , l 1, 2, . 2.试求 1 中 Xˆ t (l) 的均方误差 E[et (l)2 ] , l 1, 2, (用{Xt ,t 0, 1, 2,} 的自协方差 函数{ (k), k 0,1, 2,}表示).

.

a.传递形式,

b.逆转形式.

9. 对于满足 AR( p) 模型

X t 0 1X t1 p X t p t

的 AR( p) 序列{Xt ,t 0, 1, 2,} 来说, 已知 Xt , X t1, Xt2 , 时, X tl 的最佳线性预测

Xˆ t (l) 只依赖于

, l 1, 2, .

Xˆ t (l) 的均方误差 ) , k 0

得 分 评卷人

b. (0) .

三、计算题(每小题 5 分, 共 15 分) 对于 ARMA(1,1) 模型

X t 0 1 X t1 t 1t1. 1.试求模型的传递形式. 2.试求模型的逆转形式. 3.试求满足模型的 ARMA(1,1) 序列{Xt ,t 0, 1, 2,} 的均值和自协方差函数.

班级: 不得超

2. 若时间序列{Xt ,t T}平稳, 则其自协方差函数 (t, s),t, s T 只

与

与

有关, 而与 t 和 s 无关.

3. 设随机变量U 与V 不相关而方差相同, 令

Xt U cos(t) V sin(t), t T ,

其中( 0) 为常数, 则序列{Xt ,t T}的自相关函数 (t, s) 等于

的 MA(q) 序列, 则已知 Xt , X t1, Xt2 , 时, Xtl 的最佳线性预测 Xˆ t (l) 的均方误差为 , l 1,, q .

得 分 评卷人 二、选择题(每小题 2 分, 共 20 分):

1. 对于正态序列来说, 其严平稳性与(宽)平稳性是

.

a.等价的,

b.不等价的.

2. 为了度量序列中两个随机变量之间真实的相关程度, 应该使用

5 4 3 2 1 0 -1 -2 -3 -4

0 20 40 60 80 100 120 140 160 180 200

试问此序列平稳吗?

2.已知某平稳序列的样本自相关和样本偏相关函数的图像如下:

-8-

1

0.5

0

-0.5 0

20 40

60 80 100 120 140 160 180 200 样本自相关函数

3.试求极限

lim

l

E[et

(l

)

2

]

.

-5-

-6-

得 分 评卷人

五、 计算证明题(每小题 5 分, 共 15 分)

设 { t

,t

1,

2,}

~

WN

(0,

2

)

,

令

X X

0 t

0, 1X

t 1

t

,

t 1, 2,, ,

其中1( 0, 1) 为常数.

1.试推导用 1,,t 表示 Xt 的表达式, t 1, 2, .

.

a.一个,

b.无穷多个.

7.

平稳序列满足 ARIMA( p, d, q) 模型 (d 0) .

-2-

a.有, 8. 在 ARMA( p, q) 模型

b.没有.

X t 0 1 X t1 p X t p t 1t1 qtq

中, 用白噪声序列{t ,t 0, 1, 2,} 线性地表示 ARMA( p, q) 序列称为模型的

a. X t , X t1,, X t p1 ,

b. X t , X t1,, X t p .

10. 对于满足 AR( p) 模型

X t 0 1X t1 p X t p t

的 AR( p) 序列{Xt ,t 0, 1, 2,} 来说, 已知 Xt , X t1, Xt2 , 时, X tl 的最佳线性预测

的平稳域是

.

8. 时间序列的自相关函数是用于研究其

的.

9. 设 AR( p) 模型

X t 0 1X t1 p X t p t

的传递形式为 Xt Gktk , 则 Gk 等于

.

k 0

k 0

10. 设{Xt ,t 0, 1, 2,} 是满足 MA(q) 模型

X t t 1t1 qtq

2.试依据 1 中结果求序列{Xt ,t 1, 2,} 的均值函数 (t) E( Xt ) 和自协方差函数

(t, s) , t, s 1, 2, .

3.试证明序列{Xt ,t 1, 2,} 不平稳.

-7-

得 分 评卷人

六、 实验题(每小题 5 分, 共 15 分) 1. 已知某序列的时序图如下:

,

t,sT .

姓名: 答案

4. 当且仅当2 满足

时, AR(2) 模型

平稳.

X t 0 X t1 2 X t2 t

5. MA(q) 序列的自相关函数是

步截尾的.

6. ARMA(1,1) 模型

学号:

的可逆域是

X t 0 1 X t1 t 1t1 .

-1-

7. ARMA(1,1) 模型

X t 0 1 X t1 t 1t1

0.4 0.3 0.2 0.1

0 -0.1 -0.2 -0.3 -0.4 -0.5 -0.6

0

20 40

60 80 100 120 140 160 180 200 样本偏相关函数

试问应判定此序列是何种序列?

-9-

3.已判定某序列 x 满足下列 ARMA( p, q) 模型: X t 0 1 X t1 p X t p t 1t1 qtq ,

院(系): 订线

云南财经大学 2010 至 2011 学年 第一 学期

《应用时间序列分析》课程期末考试试卷 A 卷

得 分

一

二

三

四

五

六

总 分

复 核 人

阅 卷 人

得 分 评卷人 一、填空题(每小题 2 分, 共 20 分):

专业: 过装

1. 若{Xt ,t T}为白噪声序列, 则 (t, s) 等于

, t, s T , t s .