定制家具用料成本核算单--

家具成本明细总材料表

家具成本明细总材料表家具成本明细总材料表是指在家具制造过程中所使用的各种原材料和辅助材料的详细清单,该清单主要包括材料名称、规格、数量以及金额等信息。

下面是一份示例的家具成本明细总材料表,用于说明家具制造过程中的材料成本构成。

一、木材类材料1.原木材料名称:松木规格:1500mm×200mm×50mm数量:100块单价:80元/块金额:8000元2.防腐剂材料名称:木材防腐剂规格:1L/瓶数量:5瓶单价:50元/瓶金额:250元二、木工板类材料材料名称:密度板规格:1220mm×2440mm×18mm数量:10张单价:150元/张金额:1500元2.贴面板材料名称:樱桃木贴面板规格:1220mm×2440mm×0.6mm数量:5张单价:300元/张金额:1500元三、五金配件类材料1.拉手材料名称:不锈钢拉手规格:128mm×18mm数量:50个单价:5元/个金额:250元材料名称:普通合页规格:110mm×80mm数量:20个单价:10元/个金额:200元四、软管类材料1.软管材料名称:PVC软管规格:Φ20mm×2.5m数量:10根单价:15元/根金额:150元五、油漆类材料1.底漆材料名称:芬尼底漆规格:5L/桶数量:1桶单价:300元/桶2.面漆材料名称:芬尼面漆规格:20L/桶数量:1桶单价:500元/桶金额:500元六、其他类材料1.螺丝钉材料名称:镀锌螺丝钉规格:4mm×20mm数量:1000个单价:0.1元/个金额:100元2.胶水材料名称:木工胶规格:5kg/桶数量:1桶单价:200元/桶以上家具成本明细总材料表仅为示例,实际的家具制造过程中所使用的材料种类和数量可能有所不同。

家具制造过程中的材料成本是家具成本的一个重要组成部分,家具制造企业需要根据具体的产品设计和生产需求,制定合理的材料采购计划,控制材料成本,以提高产品的竞争力和盈利能力。

家具成本核算方法

家具成本核算方法家具成本核算方法直接成本1、材料成本核算(1)木材成本备料材积:按净尺寸加加工余量;板材到备料毛料尺寸的利用率:需要根据板材的实际状况进行测定。

一般而言,按50%计算,如果是国内贸易,就只能按照60%计算。

材料单价:按照出具增殖税票的价格加运费(到厂价格)计算MDF板,利用率按照惯例按80%——85%计算木皮按照65%计算材料价格=材料材积/利用率*材料到厂价格(2)、五金、包装价格按照产品实际需要1:1计算(3)、油漆材料价格:按照产品喷涂面积和混合油单价计算喷涂面积按产品实际情况计算混合油单价例:面油:固化剂:稀释剂比例 1:0。

5:0。

8面油价格+固化剂单价*0。

5+稀释剂单价*0。

8混合油单价= ————————————————————————1+0。

5+0。

8底油用量400克/平方米面油用量250克/平方米(4)、以上(1)、(2)、(3)三项相加即为材料成本2、人工成本:人工成本按照材料成本总额的15%计算(含所有的间接和直接人工成本)3、水电费机物料损耗成本6——10%4、以上三项累加得到直接成本直接成本=材料成本+五金包装成本+水电费机物料成本+人工成本间接成本:固定资产折旧按直接成本5%计算业务费用按5%计算财务费用按5%计算运输费用按实际计算税按上述累计7%计算利润按10%计算如果企业有历史财务数据,间接成本分摊就比较方便。

当然,间接成本分摊要根据企业实际业务状况来计算,即:业务状况良好时,可以高一点,业务状况差时,可以低一点。

简易报价法:报价=直接成本*系数系数的确认:自主新产品开发2。

2——2。

5老产品2。

0——2。

2加工产品1。

8——2。

0数量巨大的产品 1。

5——1。

8实木料:净料x 2.35 = 毛料方数枫木:材质重量适中,结构细,切削面光滑。

优点在于易加工,涂饰胶合性较好。

缺点是干燥时有翘曲现象。

黑胡桃木:一种贵重木材,木纹美观大方,黑中带紫,典雅高贵。

家具成本核算方法

家具成本核算方法家具成本核算方法直接成本1、材料成本核算(1)木材成本备料材积:按净尺寸加加工余量;板材到备料毛料尺寸得利用率:需要根据板材得实际状况进行测定。

一般而言,按50%计算,如果就是国内贸易,就只能按照60%计算。

材料单价:按照出具增殖税票得价格加运费(到厂价格)计算MDF板,利用率按照惯例按80%——85%计算木皮按照65%计算材料价格=材料材积/利用率*材料到厂价格(2)、五金、包装价格按照产品实际需要1:1计算(3)、油漆材料价格:按照产品喷涂面积与混合油单价计算喷涂面积按产品实际情况计算混合油单价例:面油:固化剂:稀释剂比例 1:0。

5:0。

8面油价格+固化剂单价*0。

5+稀释剂单价*0。

8混合油单价= ————————————————————————1+0。

5+0。

8底油用量400克/平方米面油用量250克/平方米(4)、以上(1)、(2)、(3)三项相加即为材料成本2、人工成本:人工成本按照材料成本总额得15%计算(含所有得间接与直接人工成本)3、水电费机物料损耗成本6——10%4、以上三项累加得到直接成本直接成本=材料成本+五金包装成本+水电费机物料成本+人工成本间接成本:固定资产折旧按直接成本5%计算业务费用按5%计算财务费用按5%计算运输费用按实际计算税按上述累计7%计算利润按10%计算如果企业有历史财务数据,间接成本分摊就比较方便。

当然,间接成本分摊要根据企业实际业务状况来计算,即:业务状况良好时,可以高一点,业务状况差时,可以低一点。

简易报价法:报价=直接成本*系数系数得确认:自主新产品开发2。

2——2。

5老产品2。

0——2。

2加工产品1。

8——2。

0数量巨大得产品 1。

5——1。

8实木料: 净料x 2、35 = 毛料方数枫木:材质重量适中,结构细,切削面光滑。

优点在于易加工,涂饰胶合性较好。

缺点就是干燥时有翘曲现象。

黑胡桃木:一种贵重木材,木纹美观大方,黑中带紫,典雅高贵。

家具成本分析表格

核对:

制表:

成本分析表

产品名称: 产品编号: 产品颜色:

产品图片

共3页,第3页

报价日期: 图纸 版本 A

报价依据: 产品尺寸: A包装尺寸: 组立结构 PU 安全包装 组立包装

0 0 0 0

产品结构: 油漆材料: 包装强度: 包装方式: 净

0 0 0 0

B包装尺寸: C包装尺寸: D包装尺寸: E包装尺寸: 毛 重: 油漆:

成本分析表

产品名称: 产品编号: 产品颜色:

产品图片

共3页,第1页

报价日期: 图纸 版本 A

报价依据: 产品尺寸: A包装尺寸: 组立结构 PU 安全包装 组立包装

裁板 数量 板材 材积 板材 成本

产品结构: 油漆材料: 包装强度: 包装方式: 净 重:

材质

B包装尺寸: C包装尺寸: D包装尺寸: E包装尺寸: 毛

名称

车枳加工费 雕刻加工费

总价

油漆明细 包装明细 软包明细 五金明细 合计1

###### 白身加工费用 ###### 管理费用

0.00 0.00 0.00 0.00 0.00

#DIV/0!

2.00%

#DIV/0!

###### 玻璃亚克力费用 ###### 利润 总价合计

20.00%

白身加工费用合计

注:五金不含不锈钢

核对:

制表:

薄片 成本

重:

板材 小计 板料利 油漆 用率 系数

油漆:

漆材 油漆 小计

2.2

汇总

序 号

板材部件名称

部件尺寸 长 宽 厚

数 量

板料:MDF+夹板+木皮 1 1-1 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 实木类 序 号

家具成本核算方法

家具成本核算方法家具成本核算方法直接成本1、材料成本核算(1)木材成本备料材积:按净尺寸加加工余量;板材到备料毛料尺寸的利用率:需要根据板材的实际状况进行测定。

一般而言,按50%计算,如果是国内贸易,就只能按照60%计算。

材料单价:按照出具增殖税票的价格加运费(到厂价格)计算MDF 板,利用率按照惯例按80%—— 85%计算木皮按照 65%计算材料价格 =材料材积 /利用率 * 材料到厂价格(2)、五金、包装价格按照产品实际需要1:1 计算(3)、油漆材料价格:按照产品喷涂面积和混合油单价计算喷涂面积按产品实际情况计算混合油单价例:面油:固化剂:稀释剂比例1:0。

5:0。

8面油价格 +固化剂单价 *0。

5+稀释剂单价 *0 。

8混合油单价 = ————————————————————————1+0。

5+0。

8专业技术分享底油用量 400 克 /平方米面油用量 250 克 /平方米(4)、以上( 1)、( 2)、( 3)三项相加即为材料成本2、人工成本:人工成本按照材料成本总额的15%计算(含所有的间接和直接人工成本)3、水电费机物料损耗成本6—— 10%4、以上三项累加得到直接成本直接成本 =材料成本 +五金包装成本 +水电费机物料成本 +人工成本间接成本:固定资产折旧按直接成本5%计算业务费用按 5%计算财务费用按 5%计算运输费用按实际计算税按上述累计7%计算利润按 10%计算如果企业有历史财务数据,间接成本分摊就比较方便。

当然,间接成本分摊要根据企业实际业务状况来计算,即:业务状况良好时,可以高一点,业务状况差时,可以低一点。

简易报价法:报价 =直接成本 * 系数系数的确认:自主新产品开发2。

2—— 2。

5专业技术分享老产品2。

0—— 2。

2加工产品1。

8—— 2。

0数量巨大的产品1。

5—— 1。

8实木料:净料 x 2.35 = 毛料方数枫木:材质重量适中,结构细,切削面光滑。

家具成本明细总材料表

19

五 20 金 玻 21

璃 22

及 23

其 它

24

材 25

料 26

总 用

27

量 28

29

30

31

32

33

34

35

36

37

38

39

40

m2 2.92 1 2.92

41

m2 0.00 1 0.00

42

m2 0.00 1 0.00

43

44

45

46

47

日期:2008-03-22

页数:1/1

名称

木皮封边条 木皮封边条 木皮封边条 木皮封边条 木皮封边条

规

格(MM) 单位 纯用量

系 数

总用量

15mm

m2 0.000 1.1 0.000

18mm

m2 0.000 1.1 0.000

22mm

m2 0.000 1.1 0.000

28mm

m2 0.000 1.1 0.000

39mm

m2 0.000 1.1 0.000

蜂窝纸 蜂窝纸 蜂窝纸 蜂窝纸

12.5mm 15.5mm 18.5mm 25.5mm

***

材料总用量表

产品规格:450×20×2160

类序 别号

名称

1 5mm夹板

2 5mm中纤板

3 9mm中纤板

4 12mm中纤板

5 15mm中纤板

6 18mm中纤板

7 25mm中纤板

8 5mm单面木皮板

9 15mm双木皮板

板 10 18mm双木皮板 材 11 25mm双木皮板 总 用 12 5mm三聚氢氨板

m2 0.0 1.1 0.0 m2 0.0 1.1 0.0 m2 0.0 1.1 0.0 m2 0.0 1.1 0.0

木制家具成本计算表

$0.03 $0.01 $0.04

(利润)20% MARK-UP (国内运费)INLAND FREIGHT

$0.01 $0.01

制

表

审

:

核:

photo

TOTAL LABOR COS (总人工成本) ¥1.52

COMPUTED FOB PRICE

¥0.00 $0.05

0.0000000000 0

0.0000000000 0

0.00000

0.00000 什木

0.00000 什木

0.00000 什木

0.00000 什木

0.00000 什木

0.00000

244

桐木

244

桐木

利用率

46% 46% 46% 46% 46% 46% 46% 46% 46% 46% 46% 46% 46% 46% 46% 46%

244

PW 59536 FALSE 0.00

244

PW 59536 FALSE 0.00

合 計: 0.00

0 0.00

0 0.00

0 0.00

0 0.00

合 計: 0.00

0 0.00

0 0.00

0 0.00

合 計: 0.00

photo

直

直

接

接

0

材 4、 料 5、 成 6、 本 7、

8、

9、包装

PW 薄片 五金 涂装 彩绘 泡沫 纸箱

客 戶: 品 号: 配件名稱

主 材 质 实 木

什 木

桐 木

成品规格 长 宽厚

木制家具成本计算表

品 名:

规 格:

家具成本核算

制造费用:用本月发生的制造费用总金额除以本月各种产品的零部件之和得出制造费用分配率,再乘以各种产品的部件数量得出各种产品的实际制造费用

采用这样的成本核算方法计算得出的各种产品的成本,与其他成本计算方法相比更加精确,更加接近真实成本,更加符合行业特点,更能准确的反映公司产品的利润率。

成立成本管理小组;总经理任组长,财务监督,设计生产执行委员。

3、

油漆:

由于在BOM表上没有油漆的标准系数,需要技术部、车间的油漆班长技术人员、生管部等相关部门结合实际,确定出各种产品所耗用油漆的标准系数,再用计算五金、包装材料的方法计算得出本月所生产各种产品油漆的实际成本。

二、

人员工资:

成本管理小组有各种产品每个部件的单位成本,直接用本月生产的各种产品部件之和累计数加上零工、维修工本月工资单的合计数计算得出本月的工资成本。

2、

五金ห้องสมุดไป่ตู้包装材料:

第一步:计算实际耗用数量

用本月仓库实际出库的五金、包装材料数量加上车间上月五金、包装材料的在产品成本减去本月车间五金、包装材料的在产品成本,得出本月五金、包装材料的实际耗用数量;

第二步:计算标准系数合计数

将BOM表上所标明的本月各种产品的五金、包装材料标准系数累计得出本月各种产品的五金、包装材料的标准系数合计数;

用BOM表上本月生产的各种系列、各种型号产品的净材积,按照不同木材分别累计,得出一个本月产品所使用各种木材的累计净材积;

第三步:计算各种木材实际利用率

用各种木材本月实际消耗数量除以本月产品所耗用各种木材的累计净材积,得出本月各种木材实际的利用率;

第四步:用本月产品所用各种木材的净材积乘以本月各种木材实际的利用率,得出本月各种产品所使用的实际木材数量,再乘以本月所使用木材的单价,最终得出本月各种产品的实际木材成本。

家具成本核算方法

家具成本核算方法家具成本核算方法家具成本核算方法直接成本1、材料成本核算(1)木材成本备料材积:按净尺寸加加工余量;板材到备料毛料尺寸的利用率:需要根据板材的实际状况进行测定。

一般而言,按50%计算,如果是国内贸易,就只能按照60%计算。

材料单价:按照出具增殖税票的价格加运费(到厂价格)计算MDF板,利用率按照惯例按80%——85%计算木皮按照65%计算材料价格=材料材积/利用率*材料到厂价格(2)、五金、包装价格按照产品实际需要1:1计算(3)、油漆材料价格:按照产品喷涂面积和混合油单价计算喷涂面积按产品实际情况计算混合油单价例:面油:固化剂:稀释剂比例1:0。

5:0。

8面油价格+固化剂单价*0。

5+稀释剂单价*0。

8混合油单价= ————————————————————————1+0。

5+0。

8底油用量400克/平方米面油用量250克/平方米(4)、以上(1)、(2)、(3)三项相加即为材料成本2、人工成本:人工成本按照材料成本总额的15%计算(含所有的间接和直接人工成本)3、水电费机物料损耗成本 6——10%4、以上三项累加得到直接成本直接成本=材料成本+五金包装成本+水电费机物料成本+人工成本间接成本:固定资产折旧按直接成本5%计算业务费用按5%计算财务费用按5%计算运输费用按实际计算税按上述累计7%计算利润按10%计算如果企业有历史财务数据,间接成本分摊就比较方便。

当然,间接成本分摊要根据企业实际业务状况来计算,即:业务状况良好时,可以高一点,业务状况差时,可以低一点。

简易报价法:报价=直接成本*系数系数的确认:自主新产品开发 2。

2——2。

5老产品 2。

0——2。

2加工产品 1。

8——2。

0数量巨大的产品1。

5——1。

8实木料:净料 x 2.35 = 毛料方数枫木:材质重量适中,结构细,切削面光滑。

优点在于易加工,涂饰胶合性较好。

缺点是干燥时有翘曲现象。

黑胡桃木:一种贵重木材,木纹美观大方,黑中带紫,典雅高贵。

实木浴室柜家具成本核算表

备注

1 面架 2 前横 3 侧横 4 后方 5 托盘方 6 中框 7 前方 8 侧方 9 10 饰板 11 立柱 12 三角柱 13 侧板

底架 底板 后脚 前脚

0

1220 120

40

1 0.005856 0.4

600 120

20

2 0.144

0.3456

1235 120

20

1 0.1482 0.3506

上.下方 芯板

294

65

492

290

24

4 0.0018346 0.221808

8

2 0.28536 0.595744

拼620

饰条 抽屉

250

145

0

0

0

0

拼40

抽面

330

148

24

4 0.0046886 0.482496

抽侧

350

100

16

8 0.28

0.6752

抽尾

253

100

16

4 0.1012 0.247584

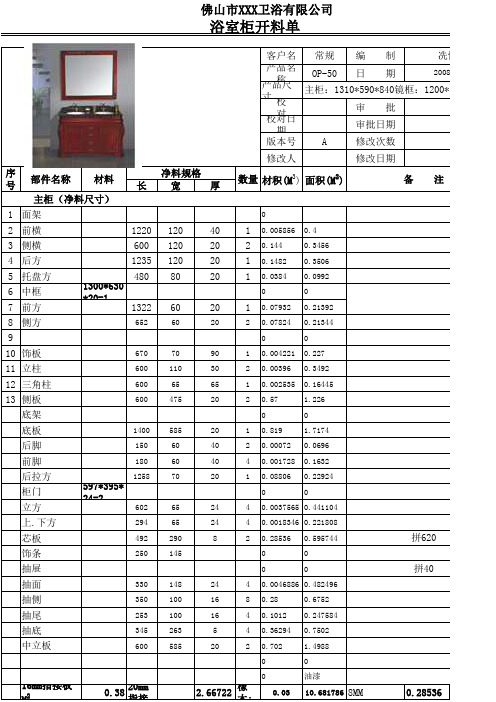

佛山市XXX卫浴有限公司

浴室柜开料单

客户名 常规 编 制

冼悦新

产品名 产品称尺 寸校 校对对日

期

OP-50 日 期

2008/4/15

主柜:1310*590*840镜框:1200*30*1000

审批

审批日期

版本号

A

修改次数

0

序 号

部件名称

材料

主柜(净料尺寸)

修改人

修改日期

净料规格

长宽

厚

数量 材积(M3) 面积(M2)

拼261 按模制作

悦新

定制家居工厂成本核算

定制家居工厂成本核算在当今竞争激烈的家居市场中,定制家居因其能够满足消费者个性化需求而备受青睐。

然而,对于定制家居工厂来说,要在保证产品质量和服务的前提下实现盈利,准确的成本核算至关重要。

成本核算不仅能够帮助企业了解生产过程中的各项费用支出,还能为制定合理的价格策略、优化生产流程以及提高经济效益提供有力的依据。

一、定制家居工厂成本的构成定制家居工厂的成本主要包括直接材料成本、直接人工成本、制造费用三大类。

1、直接材料成本这是定制家居生产过程中最主要的成本之一。

包括板材、五金配件、油漆、胶水等各种原材料。

板材是其中的重要组成部分,如实木板材、人造板材等,其价格和质量会直接影响成本。

五金配件如拉手、铰链、滑轨等的选择也会对成本产生影响。

此外,油漆、胶水等辅料的质量和用量也需纳入考虑。

2、直接人工成本即直接参与产品生产的工人工资、奖金、福利等。

工人的技术水平和工作效率会直接影响人工成本。

熟练工人能够在更短的时间内完成高质量的工作,从而降低单位产品的人工成本。

而新手工人可能需要更多的时间和培训,导致人工成本增加。

3、制造费用制造费用是指企业为生产产品和提供劳务而发生的各项间接费用,包括车间管理人员工资、水电费、设备折旧费、租赁费、维修保养费、劳保用品费等。

(1)设备折旧费:工厂的生产设备如开料机、封边机、打孔机等在使用过程中会逐渐损耗,其价值需要通过折旧的方式分摊到产品成本中。

(2)水电费:生产过程中设备的运行、照明等都需要消耗水电,这部分费用也是不可忽视的。

(3)租赁费:如果工厂是租赁的场地,那么租金也是制造费用的一部分。

(4)维修保养费:为了保证设备的正常运行,定期的维修保养是必要的,这也会产生一定的费用。

(5)劳保用品费:为工人提供的劳动保护用品,如工作服、手套、口罩等的费用。

二、成本核算的方法定制家居工厂常用的成本核算方法有品种法、分批法和分步法。

1、品种法适用于大量大批生产、单步骤生产或管理上不要求分步计算成本的多步骤生产的企业。

木制家具成本预算表

¥1.52

COMPUTED FOB PRICE

$0.05

(利润)20% MARK-UP 利润) 国内运费) (国内运费)INLAND FREIGHT 制表: 审核:

0

photo

0 0 0 0

TOTAL MATERIAL COST (总的材料成本 总的材料成本) (总的材料成本)

10% wastage TOTAL

0.02 ¥0.23

TOTAL LABOR COS 总人工成本) (总人工成本)

¥0.00

RMB) (制造成本合计)TOTAL DIRECT COST (RMB) 制造成本合计)

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

合

纸箱尺寸 (1) 纸箱尺寸 (2) 纸箱尺寸( 纸箱尺寸( 3) 纸箱尺寸 (4) 3.00 3.00 3.00 0.02 0.00 0.00 0.00 Cu.Ft .

計: 計:

主 材 质 实 木

什 木

桐 木 M D F

PW

10 10 10 10 10 10 10 10

5 5 5 5 5 5 5 5

0 0 0

244 244 244 244

244 244 244 244

PW PW PW PW

59536 59536 59536 59536

薄 片

五 金

0 0 0

FALSE FALSE FALSE FALSE 計: 合 計: 0 0 0 0 計: 合 計: 0 0 0

定制家具用料成本核算单

定制家具用料成本核算单一、家具材料与用量分析在制作定制家具时,我们需要考虑到以下几个方面的用料成本:1.木材:木材是制作家具的主要材料之一,包括实木、板材等。

不同的家具款式和要求需要不同种类的木材,所以我们需要根据客户的需求购买相应的木材。

木材的价格根据不同种类和市场价格而有所变动。

2.涂料和油漆:定制家具在最后制作阶段需要进行表面的喷涂和油漆处理,以达到美观的效果。

涂料和油漆的用量根据家具的尺寸和外观处理程度而定。

一般而言,涂料和油漆的价格会引起一定的成本增加。

3.辅助材料:辅助材料包括胶水、螺丝和五金配件等,它们用于固定和连接不同的家具部件。

这些辅助材料的价格虽然不高,但是却在整体成本中有一定的影响。

4.软装饰材料:软装饰材料包括布艺、织物和皮革等,用于家具的椅背、坐垫和软包装饰。

不同的材料和品质会产生不同的成本开销。

二、定制家具用料成本核算为了计算定制家具的用料成本,我们可以按照以下步骤进行核算:1.制定产品设计:根据客户的需求和要求,确定家具产品的尺寸、样式和设计。

这样可以帮助我们准确地计算所需的用料成本。

2.产品材料清单:根据产品设计,列出所有需要的材料清单,包括木材、涂料、油漆、辅助材料和软装饰材料等。

对于每种材料,我们需要记录规格、用量和价格等信息。

3.材料价格查询:查询市场上的材料价格,并记录在清单中。

考虑到市场价格的波动性,我们可以选择一个平均价格或者一个略高的价格进行核算,以防止成本的超支。

4.用料成本计算:根据材料清单和价格信息,计算每种材料的成本,并将其总和作为用料成本。

我们可以使用电子表格或者其他计算工具来进行计算,以确保准确性和可靠性。

5.成本评估和管理:将定制家具的用料成本与实际生产成本进行比较和分析。

如果用料成本超过了预期的范围,我们可以考虑调整产品设计、材料选择或者采购渠道等措施来降低成本。

同时,我们还可以优化生产过程和提高运营效率,以降低总体成本。

通过以上的核算步骤,我们可以准确地计算出定制家具的用料成本,并根据实际情况进行合理的调整和管理。

定制家具用料成本核算单

产品编号: 产品名称:

产品规格:

包装尺寸:

包装材积:

序 号

名称

1 顶圆柱

2 上下板

3 左右板

4

两头中间 板

5 左右侧柱

中横方

6 床靠背

7 床前板

8 上加条

9 下加条

10 上连接方

11

12 下档板

成形尺寸 长宽 厚

1960*¢138

数量

橡木方 (M³)

橡木板数 (M3) 25厘 18厘

名称成形尺寸数量橡木方10上连接方1112下档板13合计14单价35005000436734613057272123181845141134625532133181414111615序号名称用量备注序号名称规格数量单位备注34pcspcs34pcspcspcspcspcspcspcspcspcs735007350pcs7660766pcs9980998pcspcs10pcspcs11pcspcs12setset13pcspcs序号名称规格数量单位单位2800028000280002800002000占材料成本的比率木板料err

数量

包材 单位

备注

单位 K=A天地盒

单价 小计

(RMB) 金额 0.00

0.00

油漆合 计

¥0.00

单价 小计

(RMB) 金额 PCS

PCS

PCS

PCS

PCS

###### 73.50

7.660 7.66

9.S

set

PCS

五金合 计

#####

单价 (RMB)

2.8

2.8

0

0

0

0

定制家具用料成本核算单

2.8

小计 金额

=

0.00

0.00

0.00

5

6

名称 木板料 油漆 五金 包材 低值易耗品 材料合计 制造费用 工资 合计成本(RMB) 制 表 :

金

额(RMB)

#REF!

¥0.00

¥91.14

¥0.00

#REF!

#RE.00

0.2 0.00

包材合 计

数量

包材 单位

备注

单位 K=A天地盒

单价 小计

(RMB) 金额 0.00

0.00

油漆合 计

¥0.00

单价 小计

(RMB) 金额 PCS

PCS

PCS

PCS

PCS

###### 73.50

7.660 7.66

9.980 9.98

PCS

PCS

PCS

set

PCS

五金合 计

#####

单价 (RMB)

2.8

2.8

0

0

0

0

000

0

0

0

0

0

0

16

序 号

名称

1

PU面漆

2

PU底漆

序 号

名称

1

2

3

4

5

6

7

8

9

10

11

12

13

规格

序 号

名称

1

2

3

4

规格

用量

油漆

数量 34 34 4 4 8 1 1 1 4 2 8 2 1

五金 单位 备注 PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS set PCS

家具企业成本核算

家具成本核算方法直接成本1、材料成本核算(1)木材成本备料材积:按净尺寸加加工余量;板材到备料毛料尺寸的利用率:需要根据板材的实际状况进行测定。

一般而言,按50%计算,如果是国内贸易,就只能按照60%计算。

材料单价:按照出具增殖税票的价格加运费(到厂价格)计算MDF 板,利用率按照惯例按80%——85%计算木皮按照65%计算材料价格=材料材积/利用率*材料到厂价格(2)五金、包装价格按照产品实际需要1:1 计算(3)油漆材料价格:按照产品喷涂面积和混合油单价计算喷涂面积按产品实际情况计算混合油单价例:面油:固化剂:稀释剂比例1:0.5:0.8 面油价格+固化剂单价*0.5+稀释剂单价*0.8 混合油单价= ———————————————————1+0.5+0.8 底油用量400 克/平方米面油用量250 克/平方米(4)以上(1)、(2)、(3)三项相加即为材料成本2、人工成本:人工成本按照材料成本总额的15%计算(含所有的间接和直接人工成本)3、水电费机物料损耗成本6——10%4、以上三项累加得到直接成本直接成本=材料成本+五金包装成本+水电费机物料成本+人工成本间接成本:固定资产折旧按直接成本5%计算业务费用按5%计算财务费用按5%计算运输费用按实际计算税按上述累计7%计算利润按10%计算如果企业有历史财务数据,间接成本分摊就比较方便。

当然,间接成本分摊要根据企业实际业务状况来计算,即:业务状况良好时,可以高一点,业务状况差时,可以低一点。

简易报价法:报价=直接成本*系数系数的确认:自主新产品开发2.2——2.5 ,老产品2.0——2.2 ,加工产品1.8——2.0 ,数量巨大的产品1.5——1.8成本核算流程成本核算作为一个价值范畴,在市场经济中是客观存在的,加强成本管理,努力降低成本,是对企业提高经济效益,得于永续经营是极为重要的,要真正作为一个合格的成本会计,不仅是会计算成本,而更重要的是分析成本组成结构,得出成本差异或异常的原因,从而控制成本,降低成本,提高企业利润。

定制家具用料成本核算单

定制家具用料成本核算单

一、木材

木材种类规格计价单位用量单价(元)金额(元)

复合芯板1220*2440*14mm 块12 128 1536

桦木2200*100*20mm 条 4 55 220

橡木2200*100*20mm 条 4 63 252

二、五金配件

五金配件种类型号规格计价单位用量单价(元)金额(元)

拉手X310 125mm 个20 3 60

插销QX-2 120mm 个30 2 60

扳手WK-6 6mm 个10 6 60

螺丝T-4 4mm 个20 2 40

三、胶水

胶水种类型号规格计价单位用量单价(元)金额(元)橡胶胶K T-99 100g 瓶 2 4 8

木工胶W G-3 250g 瓶 4 3 12

四、油漆

油漆种类型号规格计价单位用量单价(元)金额(元)

乳胶漆Y W-9 4L 桶 2 140 280

丙烯酸漆PA-5 4L 桶 1 155 155

五、辅助材料

辅助材料种类型号规格计价单位用量单价(元)金额(元)

砂纸220# 230mm 片20 1.5 30

封边带18mm 18mm*2m 条 4 1.3 5.2

胶带KT-6 6mm*8m 卷 1 4.5 4.5

打磨膏G-3 100g 瓶 4 2 8

六、劳务成本

劳务内容计价单位用量单价(元)金额(元)

木工制作小时 20 40 800

油漆施工小时 25 20 500

总计

木材1848

五金配件180

胶水20

油漆435

辅助材料43.7

劳务成本1300。

衣柜生产成本核算-成本实操

衣柜生产成本核算-成本实操一、直接材料成本1. 板材:衣柜主要由各种板材制成,如刨花板、中密度纤维板、实木板等。

确定板材的种类和采购价格,假设每平方米板材价格为A 元,根据衣柜的尺寸计算所需板材面积。

例如,一个衣柜的展开面积为B 平方米,则板材成本为A×B 元。

2. 五金配件:包括铰链、拉手、滑轨、挂衣杆等。

确定这些五金配件的采购价格和数量,计算成本。

例如铰链单价为C 元,一个衣柜可能需要D 个铰链;拉手单价为E 元,需要F 个拉手等,五金配件总成本为各种配件成本之和。

3. 其他材料:如封边条、油漆(若有)等。

确定这些材料的采购价格和用量,计算成本。

二、直接人工成本1. 下料工人工资:确定下料工人的工资水平,比如每月工资为G 元。

计算下料一个衣柜所需的工时,假设下料一个衣柜需要H 小时,一个月工作I 小时,则每小时人工成本为G÷I 元,一个衣柜的下料人工成本为H×(G÷I)元。

2. 组装工人工资:同理确定组装工人工资水平并计算组装一个衣柜的人工成本。

假设组装一个衣柜需要J 小时,组装工人每小时工资为K 元,则组装人工成本为J×K 元。

3. 其他工序工人工资:如封边、喷漆(若有)等工序的工人工资。

根据各工序所需工时和工人工资计算成本并相加。

三、制造费用分摊1. 厂房租金:若厂房租金为L 元/月。

根据衣柜的产量分摊租金成本。

假设一个月生产M 个衣柜,则每个衣柜分摊的厂房租金成本为L÷M 元。

2. 设备折旧:生产衣柜所用的设备,如下料机、封边机、打孔机等。

假设设备原值为N 元,预计使用年限为O 年,残值为P 元,则每年折旧额为(N P)÷O 元。

再根据衣柜产量分摊到每个衣柜上。

如果一年生产Q 个衣柜,则每个衣柜分摊的设备折旧成本为[(N P)÷O]÷Q 元。

3. 水电费:根据衣柜生产过程中的水电消耗情况和水电费单价来计算。

家具成本核算方法

家具成本核算方法家具成本核算方法直接成本1、材料成本核算(1)木材成本备料材积:按净尺寸加加工余量;板材到备料毛料尺寸的利用率:需要根据板材的实际状况进行测定。

一般而言,按50%计算,如果是国内贸易,就只能按照60%计算。

材料单价:按照出具增殖税票的价格加运费(到厂价格)计算MDF板,利用率按照惯例按80%——85%计算木皮按照65%计算材料价格=材料材积/利用率*材料到厂价格(2)、五金、包装价格按照产品实际需要1:1计算(3)、油漆材料价格:按照产品喷涂面积和混合油单价计算喷涂面积按产品实际情况计算混合油单价例:面油:固化剂:稀释剂比例 1:0。

5:0。

8面油价格+固化剂单价*0。

5+稀释剂单价*0。

8 混合油单价= ———————————————————————— 1+0。

5+0。

8底油用量400克/平方M 面油用量250克/平方M(4)、以上(1)、(2)、(3)三项相加即为材料成本2、人工成本:人工成本按照材料成本总额的15%计算(含所有的间接和直接人工成本)3、水电费机物料损耗成本6——10%4、以上三项累加得到直接成本直接成本=材料成本+五金包装成本+水电费机物料成本+人工成本间接成本:固定资产折旧按直接成本5%计算业务费用按5%计算财务费用按5%计算运输费用按实际计算税按上述累计7%计算利润按10%计算如果企业有历史财务数据,间接成本分摊就比较方便。

当然,间接成本分摊要根据企业实际业务状况来计算,即:业务状况良好时,可以高一点,业务状况差时,可以低一点。

简易报价法:报价=直接成本*系数系数的确认:自主新产品开发2。

2——2。

5老产品2。

0——2。

2加工产品1。

8——2。

0数量巨大的产品 1。

5——1。

8实木料:净料 x 2.35 = 毛料方数枫木:材质重量适中,结构细,切削面光滑。

优点在于易加工,涂饰胶合性较好。

缺点是干燥时有翘曲现象。

黑胡桃木:一种贵重木材,木纹美观大方,黑中带紫,典雅高贵。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

产品编号:

产品名称:

产品规格:

包装尺寸:

包装材积:

序 号

名称

1 顶圆柱

2 上下板

3 左右板

4

两头中间 板

5 左右侧柱

中横方

6 床靠背

7 床前板

8 上加条

9 下加条

10 上连接方

11

12 下档板

成形尺寸 长宽 厚

1960*¢138

数量

橡木方 (M³)

橡木板数 (M3) 25厘 18厘

2.8

2.8

2.8

小计 金额

=

0.00

0.00

0.00

0.00

6

名称 木板料

油漆 五金 包材 低值易耗品 材料合计 制造费用 工资 合计成本(RMB) 制 表 :

金

额(RMB)

#REF!

¥0.00

¥91.14

¥0.00

#REF!

#REF!

#REF!

#REF!

#REF!

0.2 0.00

包材合 计

¥0.00

数量

包材 单位

备注

单价 小计

(RMB) 金额 0.00

0.00

油漆合 计

¥0.00

单价 小计

(RMB) 金额 PCS

PCS

PCS

PCS

PCS

###### 73.50

7.660 7.66

9.980 9.98

PCS

PCS

PCS

set

PCS

五金合 计

#####

单位 K=A天地盒

单价 (RMB)

2.8

2.8

加工板

中纤板

15厘 12厘 9厘 5厘双 5厘单 25厘 18厘 15厘 12厘 9厘

封边条 0

13 合计 14 单价 15 16

0 3500

0

0

0

0

0

000

0

0

0

0

0

0

5000 43.67 34.61 30.57 27.21 23.2 18.45 14.11 34.6 25.53 21.33 18.14 14.11

占材料

成本的 #REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

#REF!

0

0

0

0

000

0

0

0

0

0

0

0 16

0

序 号

名称

1

PU面漆

2

PU底漆

序 号

名称

1

2

3

4

5

6

7

8

9

10

11

12

13

规格

序 号

名称

1

3

4

5

规格

用量

油漆

数量 34 34 4 4 8 1 1 1 4 2 8 2 1

五金 单位 备注 PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS PCS set PCS