日出东方:公司竞争优势明显 推荐评级

电力设备与新能源行业月报(2022年10月):硅料产量渐入释放期,推动地面电站需求释放

DONGXING SE CURITIE S 行业研究摘要: 市场回顾:2022年9月,电力设备及新能源板块(CI005011.WI )较上月下跌10.23%,同期沪深300指数下跌6.72%。

行业趋势观察:10月9日,工信部官网发布消息称,根据工业和信息化部、市场监管总局、国家能源局联合印发的《关于促进光伏产业链供应链协同发展的通知》有关要求,为深入引导光伏产业上下游协同发展,三部门近期集体约谈了部分多晶硅骨干企业及行业机构并提出了相应的工作要求。

随着9月限电限产因素的消除、新增产能的释放,预计在产能逐季增加的预期下,Q4硅料价格或将迎来松动。

我们认为,国内大电站开工带动行业需求持续旺盛,产业链呈现高价放量态势,看好硅料下跌之后受益行业利润重分配的一体化组件和胶膜环节,同时也看好受益大型地面电站需求边际改善的大逆变器和支架环节。

相关标的包括赛伍技术、阳光电源、通威股份、天合光能等。

重要行业政策:自然资源部印发《关于用地要素保障接续政策的通知》;国家能源局印发《能源碳达峰碳中和标准化提升行动计划》;财政部等部门发布《关于延续新能源汽车免征车辆购置税政策的公告》。

月度行业要事:8月新能源汽车产销延续高速增长态势;9月光伏产业链硅片价格持稳,电池片价格有所上涨;明阳智能重磅发布“OceanX”双转子漂浮式风电平台。

月度重要公告:欧盟行政部门将制定一项新的能源网数字化计划,计划将在2030年前在基础设施方面投资约3.93万亿元人民币,以减少对俄能源依赖和能源短缺带来的重负,计划内容包括:在2027年之前,在欧盟地区所有商业和公共建筑屋顶上安装太阳能电池板;在2029年之前,在欧盟地区所有新建住宅屋顶上安装太阳能电池板;在未来5年内安装1000万台热泵;在2030年底之前,保证3000万辆零排放汽车上路。

投资策略:展望未来,我们持续看好中国可再生能源与新能源汽车市场发展前景,以及风电、光伏新技术产业化对长期降本增效的推动等。

2022食品饮料年度策略系列之二:白酒行业策略:乘需求复苏之风扬改革升级之帆

DONGXING SE CURITIE S行业研究白酒行业策略:乘需求复苏之风 扬改革升级之帆 2022食品饮料年度策略系列之二投资摘要:2021年白酒消费继续复苏,行业呈现平稳增长,受消费两极化影响,高端白酒和光瓶酒增速更为亮眼,次高端白酒中名酒对地产酒的挤压也更为明显。

受去年疫情基数影响,白酒企业业绩整体呈现前高后低的趋势,从经营端来看,高端白酒的价盘虽然在年中有波动,但是整体还是平稳趋势。

次高端酒企收入和利润有较好的增长,酱酒市场开始出现分化。

从全年任务完成情况来看,由于今年酒企打款进度较为靠前,主流酒企完成全年任务的压力并不大。

展望2022年,宏观基础设施投资、房地产投资或回暖,疫情防控经验丰富对明年疫情控制更为有利,加上白酒消费粘性较高,我们预期白酒消费需求较今年将继续回暖,其中名酒挤压式发展的结构仍将持续。

1是从渠道来看,经销商在疫情下会更为保守,对于支线品牌的打款会更为谨慎,“守品牌”会导致渠道的资金更多的保证名酒的打款和销售;2是在弱市场下,龙头酒企凭借品牌和资金优势更易获得市场份额;3是这几年消费者购买意愿上也向名酒倾斜。

在总述报告里,我们提到今年消费格局有两极化的趋势,如果明年宏观经济企稳,在共同富裕的大政策下,明年消费两极化趋势或较今年有缓解,中产阶级收入的增加有利于次高端酒需求的复苏,判断次高端酒企需求呈现向好的趋势,次高端白酒业绩弹性或释放出来。

投资策略:我们认为明年名酒仍具有品牌优势,市场集中度仍会向名酒提升,高端白酒是首推板块,次高端白酒业绩或有较大弹性。

随着五粮液、山西汾酒等企业国企改革的成功,越来越多的酒企也加入到改革的队伍中来,随着改革的不断深入,改革红利会逐渐释放,看好有改革意愿且积极行动的公司。

风险提示:宏观经济大幅波动影响需求变化,疫情失控导致需求恶化,上市公司经营决策失误,食品安全问题等。

行业重点公司盈利预测与评级贵州茅台 37.17 41.96 48.81 56.09 51.94 46.02 39.56 34.42 13.93 强烈推荐 五粮液 5.14 6.18 7.35 8.65 42.40 35.28 29.65 25.20 9.20 强烈推荐泸州老窖 4.10 5.25 6.59 8.15 56.11 43.83 34.93 28.24 12.90 - 山西汾酒 3.55 4.56 6.20 8.11 87.32 68.00 49.97 38.23 26.16 - 酒鬼酒1.512.944.305.86148.4376.2652.2538.3522.28-资料来源:公司财报、万德一致预期,东兴证券研究所P2东兴证券深度报告食品饮料行业:白酒行业策略:乘需求复苏之风扬改革升级之帆DONGXING SECURITIES目录1. 需求粘性较强, (3)1.1 打款进度靠前,全年任务完成无碍 (3)1.2 酱酒发展进入相对平静期 (3)1.3 消费粘性强,挤压式发展继续 (4)2. 明年展望:名酒挤压式发展持续,次高端价位带需求向好 (6)2.1 名酒挤压式发展持续 (6)2.2 次高端需求向好 (7)2.3 内部改革红利逐渐释放 (7)3. 酒企内部优化把握先机,积极改革释放活力 (8)3.1 贵州茅台 (8)3.2 五粮液 (9)3.3 洋河股份 (9)4. 风险提示 (10)相关报告汇总 (11)插图目录图1:各家酒企收入目标 (3)图2:名酒批发价格从2019年开始涨幅超过行业平均 (4)图3:酒企前三季度收入和利润增速 (5)图4:2015-2020年中国白酒产销变化情况 (6)图5:2015-2020年茅五洋泸汾在行业中集中度情况 (6)图1:人均可支配收入 (7)图2:上市酒企2021年股权激励方案梳理 (7)表格目录表1:酱酒的四个梯队 (4)东兴证券深度报告食品饮料行业:白酒行业策略:乘需求复苏之风扬改革升级之帆P3DONGXING SECURITIES1. 需求粘性较强,行业全年经营稳定向上1.1 打款进度靠前,全年任务完成无碍复盘年内白酒行业基本面,今年疫情之下消费弱复苏,名酒景气度延续。

日出东方2018年财务分析详细报告-智泽华

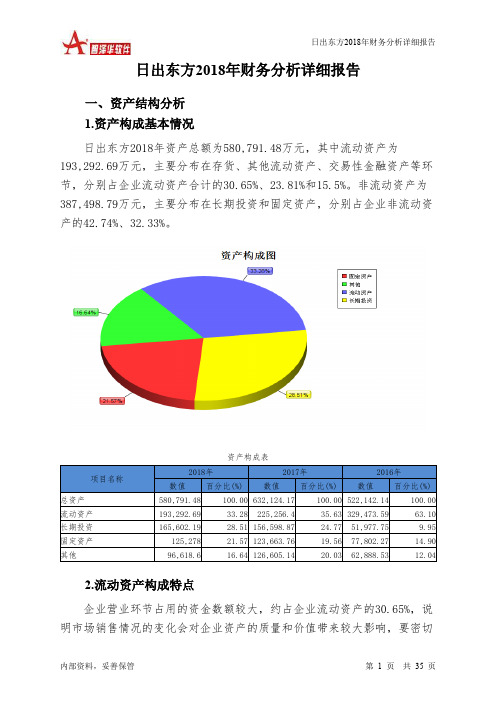

日出东方2018年财务分析详细报告一、资产结构分析1.资产构成基本情况日出东方2018年资产总额为580,791.48万元,其中流动资产为193,292.69万元,主要分布在存货、其他流动资产、交易性金融资产等环节,分别占企业流动资产合计的30.65%、23.81%和15.5%。

非流动资产为387,498.79万元,主要分布在长期投资和固定资产,分别占企业非流动资产的42.74%、32.33%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的30.65%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的29.01%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表3.资产的增减变化2018年总资产为580,791.48万元,与2017年的632,124.17万元相比有所下降,下降8.12%。

4.资产的增减变化原因以下项目的变动使资产总额增加:交易性金融资产增加29,956.64万元,存货增加14,448.6万元,长期投资增加9,003.32万元,应收账款增加8,592.2万元,长期待摊费用增加7,512.68万元,递延所得税资产增加4,582.88万元,应收票据增加2,982.77万元,固定资产增加1,614.24万元,应收股利增加149.69万元,共计增加78,843.02万元;以下项目的变动使资产总额减少:应收利息减少136.25万元,预付款项减少518.43万元,无形资产减少1,549.72万元,在建工程减少2,914.51万元,其他应收款减少3,228.87万元,一年内到期的非流动资产减少10,227.1万元,其他非流动资产减少13,303.77万元,其他流动资产减少18,846.37万元,货币资金减少19,174.59万元,商誉减少24,314.1万元,共计减少94,213.71万元。

公司评级:特锐德、好当家

2018年第44期特锐德:进一步推进充电网布局来前景的信心和对公司长期投资价值的认可,山东国惠、巨峰创盈等国有资本拟认购德锐投资发行的可交换公司债券。

本次控股股东通过发行可交换公司债券引入优质国有股东,并积极促成其转换股份,有利于优化、完善公司股东结构。

公司于2014年成立“特来电”,进入充电桩行业,目前已经成为行业领军者,已累计投建充电桩约19万个,上线运营超过12万个,日充电量达360万度,累计充电量突破14亿度,充电网格局基本形成。

本次引入优质国有资产,有利于提高公司综合竞争力。

充电板块进入收获期,2018年有望达到盈亏平衡:2018年前三季度公司充电量约7.5亿度,较2017年同期增长167%,日充电量达350万度,较2017年同期增长165%。

2018H1公司充电板块亏损3千万,前三季亏损约1千万,预计2018年全年累计充电量有望超过11亿度电,公司确认收入电量约6亿度,充电设备全年销售额约为8亿-10亿元。

2018年全年公司充电板块业务有望实现盈亏平衡。

2019年公司将以共建模式继续扩大充电桩领先地位,随着新能源汽车保有量的提升,公司充电桩利用率稳步提升,即将进入收获期。

操作策略:看好公司充电网即将进入收获期,投资者可适当关注,短期或有反弹出现。

好当家(600467):公司是国内第一家以海水养殖及加工为主营业务的上市公司,其中海参是公司的核心产品,贡献公司绝大部分业绩。

公司形成了“育苗-养成-加工-销售”一体化海参养殖体系,是公司的核心竞争力所在。

目前公司拥有35万平方米的育苗养殖基地和30万个海上育苗网箱,可实现苗种的完全自给自足。

同时拥有5万多亩海参围海养殖基地,每年理论捕捞鲜海参可达5000吨。

另外公司积极开发周边产品,创造新的利润增长点。

公司积极响应国家号召,发展远洋捕捞,实现传统业务海洋捕捞的稳健发展。

我国海参养殖行业具有较强周期性,在经过2003-2011年的迅速扩张后,2012年后行业进入调整周期,认为现行业调整已基本结束,即将迎来两到三年的上升周期。

家用电器2020W42周观点:双十一清洁电器预售销量突出,继续看好小家电板块

行业报告 | 行业研究周报家用电器证券研究报告 2020年10月25日投资评级 行业评级 强于大市(维持评级)上次评级 强于大市作者蔡雯娟 分析师SAC 执业证书编号:S1110516100008 *******************资料来源:贝格数据相关报告1 《家用电器-行业研究周报:9月空调美的海尔销售出色,大家电周度数据回暖——2020W41周观点》 2020-10-182 《家用电器-行业深度研究:颜值经济下,美容小家电品牌何去何从?》 2020-10-103 《家用电器-行业深度研究:国内家电企业如何在海外市场“乘风破浪”?》 2020-10-09行业走势图双十一清洁电器预售销量突出,继续看好小家电板块——2020W42周观点本周家电板块走势本周沪深300指数-1.53%,创业板指数-4.54%,中小板指数-2.82%,家电板块-0.1%。

从细分板块看白电、黑电、小家电涨跌幅分别为+0.76%、-3.6%、-4.77%。

个股中,本周涨幅前五名是和晶科技、英唐智控、视源股份、*ST 中科、日出东方;本周跌幅前五名是新宝股份、东方电热、亿利达、汉宇集团、银河电子。

原材料价格走势2020年10月23日,SHFE 铜、铝现货结算价分别为51920和14725元/吨;SHFE 铜相较于上周+0.87%,铝相较于上周+0.1%。

2020年以来铜价+5.72%,铝价+2.19%。

2020年10月23日,中塑价格指数为920.88,相较于上周-0.48%,2020年以来+4.16%。

2020年10月16日,钢材综合价格指数为107,相较于上周价格+0.38%,2020年以来+0.62%。

本周观点本周开始家电板块个股三季报陆续出炉,从Q3行业数据看,预计小家电板块整体业绩将更为出色,结合小家电公司基本面情况,后续也将继续看好小家电板块,建议关注Q3业绩预告超预期的新宝股份和小熊电器。

清洁电器板块中吸尘器和扫地机器人线上销额增速连续3个月呈双位数增长,建议关注板块中自有品牌扫地机器人+子品牌添可双轮驱动加快营收增长的科沃斯和海外市场扫地机器人销量迅速上升的石头科技。

中国股市龙头股排行榜(最新完整版)

中国股市龙头股排行榜(最新完整版)中国股市龙头股排行榜2023年中国股市表现强势,其中部分龙头股表现突出。

根据公开信息,2023年表现强势的龙头股包括贵州茅台、中国平安、工商银行、建设银行、中国中免、中国建筑、中国电信、中国联通、中国石化、中国石油等。

这些龙头股通常具有强大的品牌效应、广泛的业务覆盖、稳定的市场份额和良好的盈利能力。

这些公司在各自领域中处于领先地位,为投资者提供了可靠的回报。

但是请注意,投资股票市场存在风险,请根据自身情况谨慎投资。

中国股市世界龙头股中国股市世界龙头股有很多,以下为您推荐:1.中国石化,收益于石油的开采加工,是世界第一大炼油公司。

2.中国石油,收益于石油的开采加工,是世界第一大炼油公司。

3.工商银行,中国最大的商业银行之一。

4.中国建筑,收益于房地产行业和国内外基础设施建设。

5.中国平安,收益于保险业务的开展。

6.贵州茅台,收益于白酒行业的生产和发展。

7.招商银行,收益于金融业务的开展和中国经济的发展。

中国股市识别龙头股选股在中国股市中,要识别龙头股并选择它选股,可以考虑以下几点:1.市场行情分析:在决定买入龙头股之前,需要观察市场整体趋势并评估当前市场环境。

例如,如果市场整体处于上涨趋势,那么选择龙头股可能更具投资价值。

2.行业分析:确定投资目标行业的成熟度以及行业的竞争态势。

选择行业地位领先、竞争优势明显的企业。

3.基本面分析:查看公司的财务报表以及所在行业的盈利模式。

对于具有较强竞争优势的公司,其股价上涨的空间也更大。

4.技术面分析:从技术层面考虑股票价格与交易量,包括均线理论、相对强弱指数(RSI)等指标。

通过这些指标来识别龙头股的走势。

5.消息面分析:关注政策、新闻以及公告等,以了解公司或行业的最新动态。

综合以上因素,投资者可以识别出具有潜力的龙头股,并选择合适的时机进行投资。

同时,投资者还需要注意风险控制,避免盲目追求高收益而造成资产损失。

中国股市热点龙头股中国股市热点龙头股有很多,以下是一些例子:__郑煤机(600123):公司从事煤炭机械、煤化工设备、有色金属装备及新能源装备的研发、制造、销售和服务。

603366日出东方2023年上半年现金流量报告

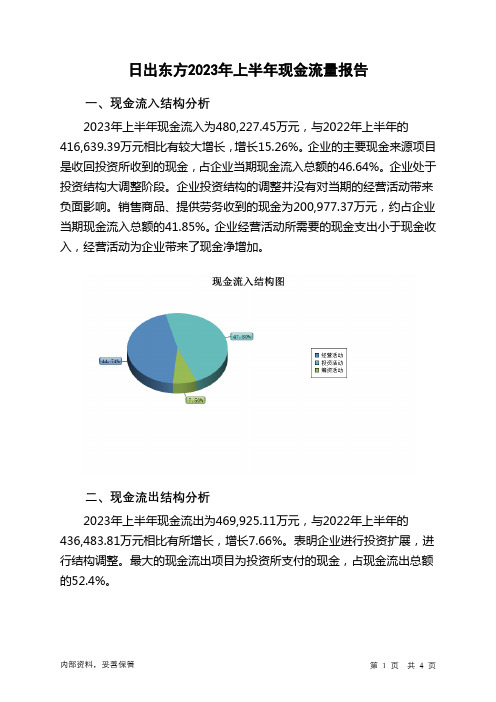

日出东方2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为480,227.45万元,与2022年上半年的416,639.39万元相比有较大增长,增长15.26%。

企业的主要现金来源项目是收回投资所收到的现金,占企业当期现金流入总额的46.64%。

企业处于投资结构大调整阶段。

企业投资结构的调整并没有对当期的经营活动带来负面影响。

销售商品、提供劳务收到的现金为200,977.37万元,约占企业当期现金流入总额的41.85%。

企业经营活动所需要的现金支出小于现金收入,经营活动为企业带来了现金净增加。

二、现金流出结构分析2023年上半年现金流出为469,925.11万元,与2022年上半年的436,483.81万元相比有所增长,增长7.66%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的52.4%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年上半年,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年上半年,现金流入项目从大到小依次是:收回投资收到的现金;销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:投资支付的现金;购买商品、接受劳务支付的现金;支付的其他与经营活动有关的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年上半年日出东方投资活动需要资金26,084.3万元;经营活动创造资金6,290.55万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年上半年日出东方筹资活动产生的现金流量净额为30,096.09万元。

满足了投资活动的资金缺口。

五、现金流量的变化2022年上半年现金净亏空19,442.09万元,2023年上半年扭亏为盈,现金净增加10,699.18万元。

家用电器行业-春节信息速递:线上线下折扣补贴促进消费,原地过年使家电需求保持旺盛

行业报告 | 行业研究周报家用电器证券研究报告 2021年02月18日投资评级 行业评级 强于大市(维持评级)上次评级 强于大市作者蔡雯娟分析师SAC 执业证书编号:S1110516100008*******************资料来源:贝格数据相关报告1 《家用电器-行业研究周报:节前家电市场需求旺盛,产品升级带动均价上涨——2021W6周观点》 2021-02-072 《家用电器-行业研究周报:2月空调外销排产持续向好,20Q4白电板块基金持仓提升——2020W5周观点》 2021-01-313 《家用电器-行业专题研究:20Q4家电行业基金持仓分析:行业整体持仓提升,白电板块提升明显》 2021-01-31行业走势图春节信息速递:线上线下折扣补贴促进消费,原地过年使家电需求保持旺盛本周家电板块走势本周沪深300指数+5.91%,创业板指数+6.89%,中小板指数+7.41%,家电板块+5.6%。

从细分板块看白电、黑电、小家电涨跌幅分别为+6.66%、+3.08%、+0.86%。

个股中,本周涨幅前五名是爱仕达、海联金汇、美的集团、荣泰健康、*ST 康盛;本周跌幅前五名是亿田智能、浙江美大、帅丰电器、日出东方、火星人。

原材料价格走势2021年2月10日,SHFE 铜、铝现货结算价分别为60800和15900元/吨;SHFE 铜相较于上周+6.85%,铝相较于上周+5.44%。

2021年以来铜价+4.72%,铝价+1.83%。

2021年2月8日,中塑价格指数为996.24,相较于上周+1.33%,2021年以来+3.25%。

2021年2月5日,钢材综合价格指数为122.87,相较于上周价格-0.13%,2021年以来+0%。

本周观点多地发放消费券,线上线下折扣多。

今年春节期间各大商家积极开展促销活动,线上线下纷纷推出打折、领消费券等优惠活动,其中不乏家电类的消费补贴来满足和刺激消费者在春节期间的家电需求。

日出东方(福建)文化传播有限公司介绍企业发展分析报告模板

Enterprise Development专业品质权威Analysis Report企业发展分析报告日出东方(福建)文化传播有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:日出东方(福建)文化传播有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分日出东方(福建)文化传播有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业空资质空产品服务:电影摄制服务;其他文化艺术经纪代理;数字1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11 土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

财务管理专业-浅析日出东方公司营运资金管理问题及对策

随着国内外经济的迅速发展,企业的发展在国民经济中越来越重要。

市场经济的运行直接受到企业发展质量的影响。

企业的经营风险以及能否实现利益最大化受到营运资金管理的影响,这是现代企业财务管理的重要组成部分。

但是,缺乏合理的营运资金管理计划仍是企业风险频繁发生甚至破产的重要原因之一。

阅读了大量营运资本管理文献之后,本文主要以日出东方公司为例,首先介绍企业的相关经营与发展情况。

接着对企业的各个关键周转期进行分析评价,发现日出东方公司存在营运资金运行效率低、营运资金不足,融资渠道单一、营运资金结构缺乏合理性、营运资金管理方法亟待改进的问题。

最后针对日出东方公司营运资金管理现状的不足提出合理的解决方法。

关键词:日出东方营运资金管理周转期With the rapid development of domestic and foreign economy, the development of enterprises is more and more important in the national economy. The operation of market economy is directly affected by the quality of enterprise development. The management of working capital affects the operation risk and the maximization of profit, which is an important part of modern enterprise financial management. However, the lack of a reasonable working capital management plan is still one of the important reasons for the frequent occurrence and even bankruptcy of enterprise risks. After reading a lot of working capital management literature, this article mainly takes Solareast Holdings Co., Ltd. as an example, and first introduces the related operation and development of the company. Then analyze and evaluate the key turnover periods of the enterprise, and found that Solareast Holdings Co., Ltd. has problems such as low working capital operating efficiency, insufficient working capital, single financing channels, lack of reasonable working capital structure, and urgent improvement of working capital management methods. Finally, a reasonable solution to the current situation of Solareast Holdings Co., Ltd.'s working capital management is proposed.Keywords:Sunrise East Working capital management Turnover period目录一、引言 (1)二、营运资金管理概述 (1)(一) 营运资金管理的概念 (1)(二) 营运资金管理的意义 (1)三、日出东方公司营运资金管理现状 (2)(一) 日出东方公司简介 (2)(二) 日出东方公司营运资金管理的概况 (2)(三) 日出东方公司营运资金结构分析 (3)(四) 重点要素周转期分析 (5)四、日出东方公司营运资金管理存在的问题 (8)(一) 营运资金运行效率低 (8)(二) 营运资金不足,融资渠道单一 (9)(三) 营运资金结构缺乏合理性 (9)(四) 营运资金管理方法亟待改进 (10)五、对日出东方公司改善营运资金管理工作的建议 (10)(一) 提高营运资金管理效率 (10)(二) 增加营运资金,融资渠道多元化 (11)(三) 优化营运资金结构 (11)(四) 建立健全的营运资金管理体系 (12)六、总结 (12)参考文献 (12)致谢 (14)日出东方公司营运资金管理问题及对策廖维新一、引言营运资金管理是对流动资产和流动负债的管理。

日出东方2023年半年度董事会经营评述

日出东方2023年半年度董事会经营评述()2023年半年度董事会经营评述内容如下:一、报告期内公司所属行业及主营业务情况说明三、风险因素1.宏观环境风险目前,国际环境形式趋于复杂,不稳定、不确定性因素仍然存在,国内经济处于恢复调整期,宏观经济存在不确定性,市场结构和需求发生较大变化,对企业的经营带来了一定挑战。

公司将根据不同业务采取针对性发展策略,稳固成熟业务、加速拓展新兴业务,同时密切关注宏观经营环境和政策的变化,积极快速地应对风险和挑战。

2.行业风险传统太阳能零售业务受城镇化进程加快、农村空心化、消费升级等因素的影响,有进一步下滑的风险。

厨电业务受房地产行业不景气的影响,未来可能导致厨电产品需求萎缩,产品价格下降,进而影响公司厨电业务的经营业绩。

公司将密切关注相关政策,充分利用现有的资源和优势,持续进行产品创新与升级,不断拓展市场,扩大经营规模;同时,进一步加强成本管理、费用管控,增强企业的竞争能力。

3.原材料价格波动的风险公司生产经营所需占比最大的主要原材料为镀锌板、不锈钢、彩涂板等金属板材、铜管、压缩机以及光伏组件、储能电芯等,如以上原材料的市场价格出现较大幅度的波动,将对公司产品成本产生一定影响,进而影响到公司的经营业绩。

为应对原材料价格上涨的风险,公司从多个方面采取了积极措施。

一是针对大宗物料,由公司采购部门统一负责,充分发挥公司的采购规模优势,从而获取更优惠的价格;二是公司发展了多家原材料供应商,提高公司对原材料的议价能力;三是公司成立战略物资储备小组,实时追踪上游原材料价格波动,加强与上游原材料供应商的深度合作,优化供应链体系,保障公司原材料的供应安全,降低成本波动风险;四是积极研发可替代材料,在保证品质的前提下,通过技术改进降低成本。

四、报告期内核心竞争力分析公司坚持长期主义、客户至上的经营理念,并据此不断打造公司的核心竞争力,报告内公司的核心竞争力分析如下:(一)多品牌运营能力公司拥有太阳雨、四季沐歌及帅康三大行业知名品牌。

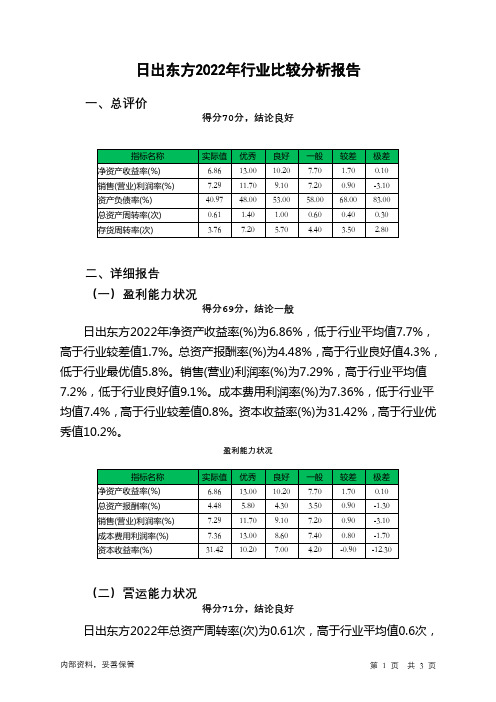

603366日出东方2022年行业比较分析报告

日出东方2022年行业比较分析报告一、总评价得分70分,结论良好二、详细报告(一)盈利能力状况得分69分,结论一般日出东方2022年净资产收益率(%)为6.86%,低于行业平均值7.7%,高于行业较差值1.7%。

总资产报酬率(%)为4.48%,高于行业良好值4.3%,低于行业最优值5.8%。

销售(营业)利润率(%)为7.29%,高于行业平均值7.2%,低于行业良好值9.1%。

成本费用利润率(%)为7.36%,低于行业平均值7.4%,高于行业较差值0.8%。

资本收益率(%)为31.42%,高于行业优秀值10.2%。

盈利能力状况(二)营运能力状况得分71分,结论良好日出东方2022年总资产周转率(次)为0.61次,高于行业平均值0.6次,低于行业良好值1.0次。

应收账款周转率(次)为11.5次,高于行业优秀值9.4次。

流动资产周转率(次)为1.71次,高于行业良好值1.4次,低于行业最优值1.9次。

资产现金回收率(%)为1.38%,高于行业平均值1.3%,低于行业良好值3.7%。

存货周转率(次)为3.76次,低于行业平均值4.4次,高于行业较差值3.5次。

营运能力状况(三)偿债能力状况得分84分,结论良好日出东方2022年资产负债率(%)为40.97%,优于行业优秀值48.0%。

已获利息倍数为139.58,高于行业优秀值12.6。

速动比率(%)为69.61%,低于行业较差值73.7%,高于行业极差值50.2%。

现金流动负债比率(%)为3.56%,低于行业平均值4.5%,高于行业较差值-2.4%。

带息负债比率(%)为11.17%,优于行业良好值11.2%,劣于行业最优值0.4%。

偿债能力状况(四)发展能力状况得分57分,结论一般日出东方2022年销售(营业)增长率(%)为-7.33%,低于行业较差值0.1%,高于行业极差值-9.6%。

资本保值增值率(%)为104.05%,低于行业平均值105.6%,高于行业较差值102.4%。

603366日出东方2023年三季度决策水平分析报告

日出东方2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为7,726.79万元,与2022年三季度的3,639.6万元相比成倍增长,增长1.12倍。

利润总额主要来自于内部经营业务。

2023年三季度营业利润为7,775.03万元,与2022年三季度的3,612.53万元相比成倍增长,增长1.15倍。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析日出东方2023年三季度成本费用总额为136,606.99万元,其中:营业成本为106,309.82万元,占成本总额的77.82%;销售费用为20,132.88万元,占成本总额的14.74%;管理费用为5,185.93万元,占成本总额的3.8%;财务费用为207.24万元,占成本总额的0.15%;营业税金及附加为992.91万元,占成本总额的0.73%;研发费用为3,778.2万元,占成本总额的2.77%。

2023年三季度销售费用为20,132.88万元,与2022年三季度的17,943.52万元相比有较大增长,增长12.2%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时营业收入也有较大幅度的增长,并且收入增长明显快于销售费用增长,企业销售活动取得了非常理想的市场效果。

2023年三季度管理费用为5,185.93万元,与2022年三季度的4,587.61万元相比有较大增长,增长13.04%。

2023年三季度管理费用占营业收入的比例为3.63%,与2022年三季度的4.79%相比有所降低,降低1.16个百分点。

营业利润有所提高,管理费用支出控制较好。

三、资产结构分析日出东方2023年三季度资产总额为704,531.36万元,其中流动资产为285,749.14万元,主要以存货、其他流动资产、应收账款为主,分别占流动资产的29.98%、21.16%和14.23%。

非流动资产为418,782.22万元,主要以长期股权投资、固定资产、债权投资为主,分别占非流动资产的33.65%、24.26%和10.85%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

份

有

事件:

限 公

近期我们拜访了公司,就行业情况、公司未来发展战略等问题进行了沟通交流。

司 证

观点:

券

1、 太阳能热水器行业空间广阔

研

究

虽然从 2011 年以来,受宏观经济走弱和地产调控从紧的影响,太阳能热水器行业增速放缓,但是从长期来

报

看,太阳能热水器行业空间广阔。

告

零售市场:国内最成熟的太阳能热水器市场为华东地区,每百人拥有的集热面积为 40 平方米,而欧洲部分

DONGXING SECURITIES

敬 请参阅 报告结 尾处的 免责声 明

东 方财智 兴 盛之源

敬 请参阅 报告结 尾处的 免责声 明

东 方财智 兴 盛之源

P4

东兴证券调研快报

日 出东方 ( 603366) 调研快 报:太 阳能热 利用行 业前景 广阔, 公司竞 争优势 明显

以报告日后的 6 个月内,行业指数相对于同期市场基准指数的表现为标准定义: 看好: 相对强于市场基准指数收益率 5%以上; 中性: 相对于市场基准指数收益率介于-5%~+5%之间; 看淡: 相对弱于市场基准指数收益率 5%以上。

国家的每百人集热面积达 60 个以上平方米,因此华东地区尚存很大的增长空间,中西部的市场空间就更大

了。公司的 2012 年年报数据显示,华东地区的年营业收入增长为 12%,高于公司总收入 8.72%的增速水平,

这也印证了其他区域的市场潜力有待进一步挖掘。

工程市场:公司 12 年工程业务增速达到 100%,显示了这一市场的巨大商机。近年来极端天气频现加强了政 府的环保意识,国家各部委纷纷出台政策支持新能源普及、推广太阳能利用。在此背景下,各省市陆续出台 制度或规定强制安装太阳能热水器,主要涉及新建的小区、酒店、学校、医院、写字楼等。

3、渠道建设稳步 推进

公司主要依靠经销商来销售产品,终端门店基本上位于建材市场、装修市场的五金区域。公司的经销商基本 上在县一级,2012 年公司拥有 3500 多家经销商,覆盖了全国 31 个省市自治区、200 多个地市及其大部分 县(区)和乡镇,覆盖率较高。公司计划在 2013 年底将经销商拓展至 4000 家,稳步推进渠道建设。公司在 东北和华南还有较大的市场空白。

行业评级体系

公司投资评级(以沪深 300 指数为基准指数): 以报告日后的 6 个月内,公司股价相对于同期市场基准指数的表现为标准定义: 强烈推荐:相对强于市场基准指数收益率 15%以上; 推荐: 相对强于市场基准指数收益率 5%~15%之间; 中性: 相对于市场基准指数收益率介于-5%~+5%之间; 回避: 相对弱于市场基准指数收益率 5%以上。 行业投资评级(以沪深 300 指数为基准指数):

2015E 5913.81 21.86 723.45 21.73 1.81 7.83

分析师简介 李常 清华大学工学硕士,2010 年加盟东兴证券研究所,从事家用电器行业研究。

分析师承诺 负责本研究报告全部或部分内容的每一位证券分析师,在此申明,本报告的观点、逻辑和论据均为分析师本 人研究成果,引用的相关信息和文字均已注明出处。本报告依据公开的信息来源,力求清晰、准确地反映分 析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或 观点直接或间接相关。

资 料来源 :东兴 证券

2011 3095.00 23.85 369.83 193.12 1.23 11.51

2012 3364.79 8.72 426.72 15.38 1.19 11.90

2013E 4022.00 19.53 494.30 15.84 1.24 11.46

2014E 4852.80 20.66 594.33 20.24 1.49 9.53

除此之外,一些工业企业也开始采用太阳能热水系统来提供工业用热水器,比较典型的就是印染行业,节能 效果明显。

2、 公司是太阳能热利用行业的领军企业

公司具备真空管式、平板式、热管式太阳能热水器和工程热水系统等完整的产品线。12 年公司布局空气能 热水器,在太阳能与空气能结合供热系统领域拥有了一定的市场地位。公司拥有江苏、山东、河南、顺德四 大生产基地,产能居于行业第一梯队。

敬 请参阅 报告结 尾处的 免责声 明

东 方财智 兴 盛之源

DONGXING SECURITIES

东兴证券调研快报

日 出东方 ( 603366) 调研快 报:太 阳能热 利用行 业前景 广阔, 公司竞 争优势 明显

P3

免责声明

本研究报告由东兴证券股份有限公司研究所撰写,东兴证券股份有限公司是具有 合法证券投资咨询业务资格的机构。本研究报告中所引用信息均来源于公开资料, 我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建 议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论 和建议仅供参考,报告中的信息或意见并不构成所述证券的买卖出价或征价,投 资者据此做出的任何投资决策与本公司和作者无关。 我公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行 交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等 相关服务。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以 任何形式翻版、复制和发布。如引用、刊发,需注明出处为东兴证券研究所,且 不得对本报告进行有悖原意的引用、删节和修改。 本研究 报告仅供东兴证券 股份有限公司客户 和经本公司授权刊 载机构的客户使 用,未经授权私自刊载研究报告的机构以及其阅读和使用者应慎重使用报告、防 止被误导,本公司不承担由于非授权机构私自刊发和非授权客户使用该报告所产 生的相关风险和责任。

公

司

研

究

DONGXING SECURITIES

太阳能热利用行业前景广阔,明显

东

推荐/首次 日出东方 调研快报

兴 ——日出东方(603366)调研快报

证

李常

券

股

家用电器行业分析师 010-66554037

执业证书编号:S1480512070005

lichang@

结论:

公司是太阳能热水器行业的领军企业,公司在产品、技术、营销方面均居行业前列,市场份额有望逐步提升。 我们预计公司 2013 年、2014 年 eps 为 1.24 元、1.49 元,对应 PE 为 11.46 倍、9.5 倍,首次给予“推荐” 评级。

风险提示:

国内市场拓展不达预期。

表 1:盈利预测 指标 营业收入(百万元) (+/-)% 净利润(百万元) (+/-)% 每股收益(元) PE

敬请参阅报告结尾处的免责声明

东方财智 兴盛之源

P2

东兴证券调研快报

日 出东方 ( 603366) 调研快 报:太 阳能热 利用行 业前景 广阔, 公司竞 争优势 明显

DONGXING SECURITIES

4、双品牌战略形 成良性竞争

公司旗下拥有太阳雨和四季沐歌两个品牌,各自拥有独立的产品开发、市场营销团队和经销商。双品牌战略 在各个环节形成了良性竞争的局面,同时也能更大程度地覆盖消费群体。公司 11 年、12 年在太阳能热水器 领域的市场占有率分别为 8.2%、10%,公司在 13 年将通过对经销商的进一步激励稳步提升市场占有率。