应交税费应交增值税明细科目

最最最,详细!“应交税费”中与增值税有关的明细科目!

最最最,详细!“应交税费”中与增值税有关的明细科⽬!“应交税费”中与增值税核算有关的明细科⽬(⼀)“应交增值税”明细科⽬(⼆)“未交增值税”明细科⽬核算⼀般纳税⼈⽉度终了从“应交增值税”或“预交增值税”明细科⽬转⼊当⽉的应交未交、多交或预缴的增值税额,以及当⽉交纳以前期间未交的增值税额。

(三)预交增值税核算⼀般纳税⼈转让不动产、提供不动产经营租赁服务、提供建筑服务、采⽤预收款⽅式销售⾃⾏开发的房地产项⽬等,以及其他按规定应预缴的增值税额。

(四)“待抵扣进项税额”明细科⽬核算:⼀般纳税⼈已经取得增值税扣除凭证并经税务机关认证,按规定准予以后期间从销项税额中抵扣的进项税额。

1.2016年5⽉1⽇后,按固定资产核算的不动产、不动产在建⼯程进项税额分2年抵扣——取得扣税凭证当⽉抵扣60%;第13个抵扣40%——待抵扣进项税额;2.实⾏纳税辅导期管理的⼀般纳税⼈取得的尚未交叉稽核⽐对的增值税扣税凭证上注明或计算的增值税额。

(五)“待认证进项税额”明细科⽬核算⼀般纳税⼈由于未经税务机关认证⽽不得从当期销项税额中抵扣的进项税额。

1.⼀般纳税⼈已取得增值税扣税凭证、按照现⾏增值税制度规定准予从销项税额中抵扣,但尚未经税务机关认证的进项税额;2.⼀般纳税⼈已申请稽核但尚未取得稽核相符结果的海关缴款书进项税额。

(六)待转销项税额核算⼀般纳税⼈销售货物、加⼯修理修配劳务、服务、⽆形资产或不动产,已确认相关收⼊(或利得)但尚未发⽣增值税纳税义务⽽需于以后期间确认为销项税额的增值税额。

账务处理(七)“增值税留抵税额”明细科⽬简单看,因为随着国家调整中央与地⽅增值税分享⽐例,该内容已经过时。

(⼋)“简易计税”明细科⽬核算⼀般纳税⼈采⽤简易计税⽅法发⽣的增值税计提、扣减、预缴、缴纳等业务。

(九)“转让⾦融商品应交增值税”明细科⽬核算增值税纳税⼈转让⾦融商品发⽣的增值税额。

(⼗)“代扣代交增值税”明细科⽬核算纳税⼈购进在境内未设经营机构的境外单位或个⼈在境内的应税⾏为代扣代缴的增值税。

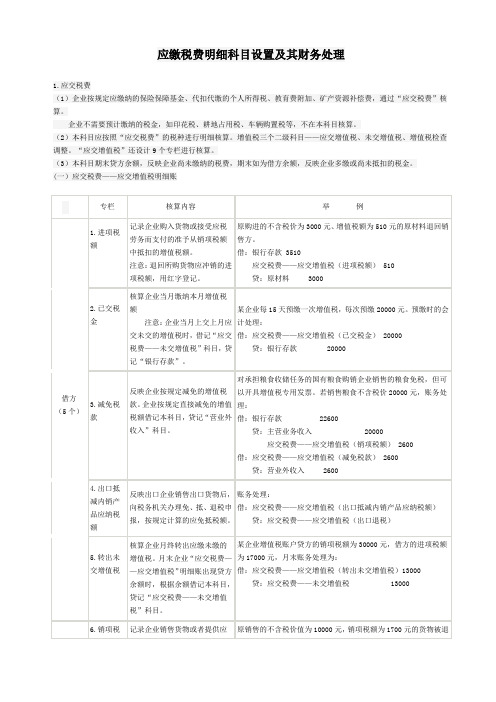

应缴税费明细科目设置及其财务处理

应缴税费明细科目设置及其财务处理1.应交税费(1)企业按规定应缴纳的保险保障基金、代扣代缴的个人所得税、教育费附加、矿产资源补偿费,通过“应交税费”核算。

企业不需要预计缴纳的税金,如印花税、耕地占用税、车辆购置税等,不在本科目核算。

(2)本科目应按照“应交税费”的税种进行明细核算。

增值税三个二级科目——应交增值税、未交增值税、增值税检查调整。

“应交增值税”还设计9个专栏进行核算。

(3)本科目期末贷方余额,反映企业尚未缴纳的税费,期末如为借方余额,反映企业多缴或尚未抵扣的税金。

(一)应交税费——应交增值税明细账(二)“未交增值税”明细科目1.核算一般纳税人月终时转入的应缴未缴增值税额(包括一般纳税人按征收率计算的应纳税款),转入多缴的增值税也在本明细科目核算。

(1)月份终了,企业应将当月发生的应缴增值税额自“应交税费——应交增值税”科目转入“未交增值税”科目,会计分录:借:应交税费——应交增值税(转出未交增值税)贷:应交税费——未交增值税(2)月份终了,企业应将当月多缴的增值税额自“应交税费——应交增值税”科目转入“未交增值税”科目,会计分录:借:应交税费——未交增值税贷:应交税费——应交增值税(转出多交增值税)2.(强调)一般纳税人按征收率计算的增值税记入“应交税费——未交增值税”,不通过“应交税费——应交增值税(销项税额)”核算3.企业当月缴纳上月应缴未缴的增值税时,借记“应交税费——未交增值税”科目,贷记“银行存款”科目。

4.月末,本科目的借方余额反映的是企业期末留抵税额和专用税票预缴等多缴的增值税款,贷方余额反映的是期末结转下期应缴的增值税。

5.用进项留抵税额抵减增值税欠税的问题(1)对纳税人因销项税额小于进项税额而产生期末留抵税额的,应以期末留抵税额抵减增值税欠税。

(2)按增值税欠税税额与期末留抵税额中较小的数字红字借记“应交税费——应交增值税(进项税额)”科目,贷记“应交税费——未交增值税”科目。

应交税费项下-应交增值税科目设置及核算

应交税费项下-应交增值税科目设置及核算

一、应交税费其下设的应交增值税二级科目有如下三级科目:

进项税额、已交税金、减免税款、出口抵减内销产品应纳税额、转出未交增值税、销项税额、出口退税、进项税额转出、转出多交增值税。

二、期末将应交增值税-转出未/多交增值税、预交增值税等转入未交增值税。

三、应交税费-应交增值税是多栏账,其借贷方所有科目余额应该相等,也就是总余额为零,如果产生了借方余额说明有期末留抵税额。

四、应交税费-未交增值税应是二级,余额应该是应交或者留底。

五、科目设置参考

2221应交税费

222101应交增值税22210101进项税额2221010101材料2221010102固定资产2221010103专用运输发票2221010104进口环节进项税2221010105车票机票进项税2221010106住宿费进项税2221010107其他服务22210102销项税额2221010201开票2221010202未开票22210105出口退税22210106进项税额转出22210111待抵扣进项税额222103未交增值税。

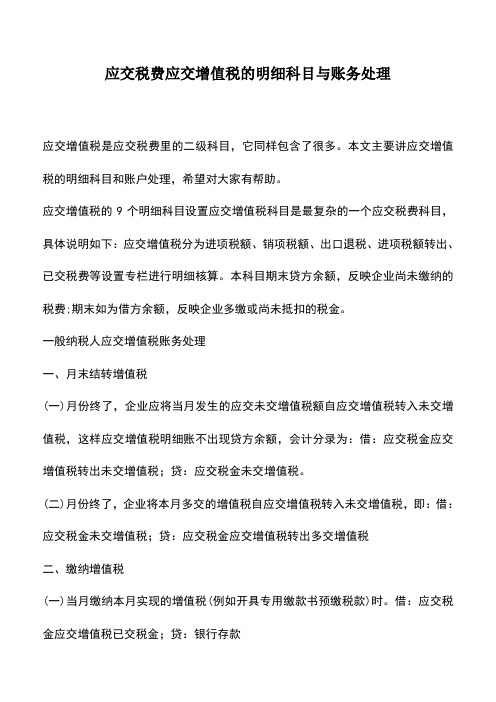

会计实务:应交税费应交增值税的明细科目与账务处理

应交税费应交增值税的明细科目与账务处理

应交增值税是应交税费里的二级科目,它同样包含了很多。

本文主要讲应交增值税的明细科目和账户处理,希望对大家有帮助。

应交增值税的9个明细科目设置应交增值税科目是最复杂的一个应交税费科目,具体说明如下:应交增值税分为进项税额、销项税额、出口退税、进项税额转出、已交税费等设置专栏进行明细核算。

本科目期末贷方余额,反映企业尚未缴纳的税费;期末如为借方余额,反映企业多缴或尚未抵扣的税金。

一般纳税人应交增值税账务处理

一、月末结转增值税

(一)月份终了,企业应将当月发生的应交未交增值税额自应交增值税转入未交增值税,这样应交增值税明细账不出现贷方余额,会计分录为:借:应交税金应交增值税转出未交增值税;贷:应交税金未交增值税。

(二)月份终了,企业将本月多交的增值税自应交增值税转入未交增值税,即:借:应交税金未交增值税;贷:应交税金应交增值税转出多交增值税

二、缴纳增值税

(一)当月缴纳本月实现的增值税(例如开具专用缴款书预缴税款)时。

借:应交税金应交增值税已交税金;贷:银行存款

(二)当月上交上月或以前月份实现的增值税时,如常见的申报期申报纳税、补缴以前月份欠税。

借:应交税金未交增值税;贷:银行存款

三、应交增值税科目余额反映

(一)应交税金应交增值税科目的期末借方余额:反映尚未抵扣的进项税额,贷方无余额。

(二)应交税金未交增值税科目的期末借方余额:反映多缴的增值税贷方余额:反映未缴的增值税。

考了会计证,不会做账怎么办?真账实操才是硬道理!。

应交税费明细科目

应交税费-未交增值税

应交税费2个儿子,5个孙子,4个孙女

月末处理:当月进项大于销项,没有预缴增值税,不做帐务处理;如果销项大于

进项,则:借:应交-增-转出未交贷:应交-未交

每月的明细科目的余额可不结平,但在年底要结平各明细科目,否则电算化企业会

把明细科目的余额累计到下年去,余额会越来越大,造成明细科

1、贷方余额:借:销项

贷:进项

已交

转出未交(事先先有一笔:借:转出未交贷:应交-未交),此时“应交增值税”科目余额为0。

2、借方余额:借:销项

贷:进项(倒挤,不是累计数,要有余额留到下年)

已交

转出未交(事先先有一笔:借:转出未交贷:应交-未交),此时“应交增值税”借方余额只留“进项”余额到下年抵扣,其他明细科目为0。

子,4个孙女

平各明细科目,否则电算化企业会

税,不做帐务处理;如果销项大于

交

明细科目余额失去意义。

出未交贷:应交-未交),此时“应余额留到下年)

出未交贷:应交-未交),此时“应其他明细科目为0。

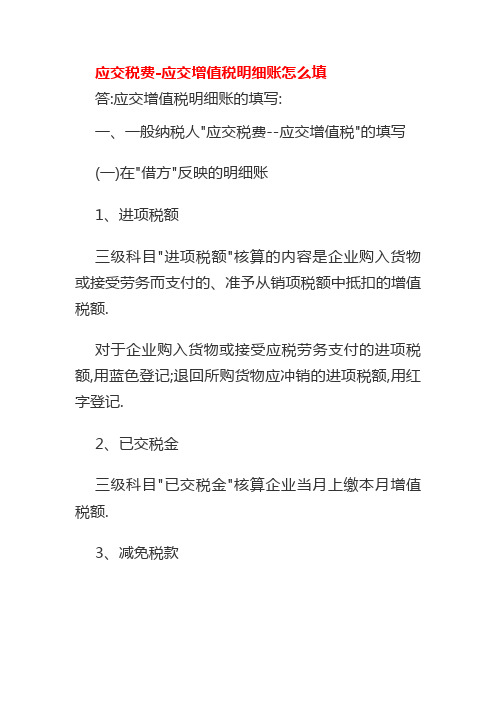

应交税费-应交增值税明细账怎么填

应交税费-应交增值税明细账怎么填

答:应交增值税明细账的填写:

一、一般纳税人"应交税费--应交增值税"的填写

(一)在"借方"反映的明细账

1、进项税额

三级科目"进项税额"核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额.

对于企业购入货物或接受应税劳务支付的进项税额,用蓝色登记;退回所购货物应冲销的进项税额,用红字登记.

2、已交税金

三级科目"已交税金"核算企业当月上缴本月增值税额.

3、减免税款

三级科目"减免税款"反映企业按规定减免的增值税款.企业按规定直接减免的增值税额借记本科目,贷记"营业外收入"科目.

4、出口抵减内销产品应纳税额

三级科目"出口抵减内销产品应纳税额"反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记"应交税费--应交增值税(出口退税)"科目.

5、转出未交增值税

三级科目"转出未交增值税"核算企业月终转出应缴未缴的增值税.月末企业"应交税费--应交增值税"明细账出现贷方余额时,根据余额借记本科目,贷记"应交税费--未交增值税"科目.。

总账一级科目应交税费明细科目如下

总账一级科目应交税费明细科目如下应交税费-应交增值税-进项税额应交税费-应交增值税-销项税额应交税费-应交增值税-进项税额转出应交税费-应交印花税应交税费-应交个人所得税应交税费-营业税应交税费-教育附加应交税费-地方教育附加应交税费-城建税应交税费——应交增值税”账户的设置上采用多栏式账户的方式,在借方和贷方各设若干专栏加以反映。

(1)“进项税额”专栏,记录企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税税额。

企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。

(2)“已交税金”专栏,核算企业当月上缴本月增值税税额。

(3)“减免税款”专栏,反映企业按规定减免的增值税税款。

企业按规定直接减免的增值税税额借记本科目,贷记“补贴收入”科目。

(4)“出口抵减内销产品应纳税额”专栏,反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记“应交税费——应交增值税(出口退税)”科目。

(5)“转出未交增值税”专栏,核算企业月终转出应交未交的增值税。

月末企业“应交税费——应交增值税”明细账出现贷方余额时,根据余额借记本科目,贷记“应交税费——未交增值税”科目。

(6)“销项税额”专栏,记录企业销售货物或提供应税劳务应收取的增值税税额。

企业销售货物或提供应税劳务应收取的销项税额,用蓝字登记;退回销售货物应冲销的销项税额,用红字登记。

(7)“出口退税”专栏,记录企业出口零税率的货物,向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理出口退税收到退回的税款。

出口货物退回的增值税税额,用蓝字登记;出口货物办理退税后发生退货或者退关而补交已退的税款,用红字登记。

出口企业当期按规定应退税额,借记“应收补贴款——增值税”科目,贷记本科目。

(8)“进项税额转出”专栏,记录企业的购进货物、在产品、产成品等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

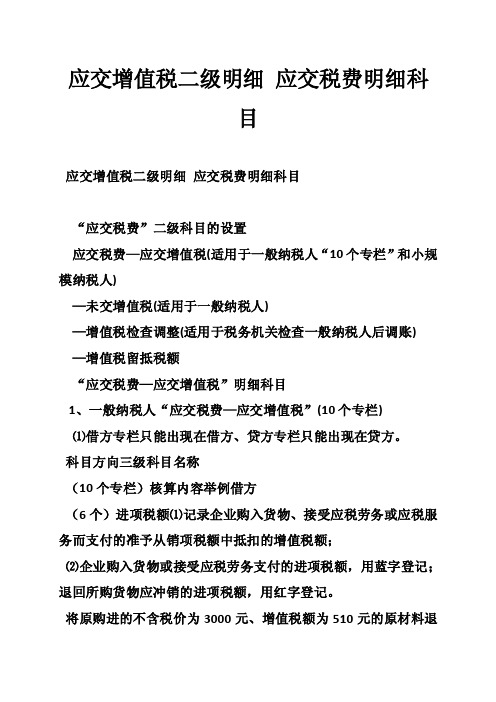

应交增值税二级明细应交税费明细科目

应交增值税二级明细应交税费明细科目应交增值税二级明细应交税费明细科目“应交税费”二级科目的设置应交税费—应交增值税(适用于一般纳税人“10个专栏”和小规模纳税人)—未交增值税(适用于一般纳税人)—增值税检查调整(适用于税务机关检查一般纳税人后调账) —增值税留抵税额“应交税费—应交增值税”明细科目1、一般纳税人“应交税费—应交增值税”(10个专栏)⑴借方专栏只能出现在借方、贷方专栏只能出现在贷方。

科目方向三级科目名称(10个专栏)核算内容举例借方(6个)进项税额⑴记录企业购入货物、接受应税劳务或应税服务而支付的准予从销项税额中抵扣的增值税额;⑵企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。

将原购进的不含税价为3000元、增值税额为510元的原材料退回销售方。

借:银行存款3510应交税费—应交增值税(进项税额)510贷:原材料3000已交税金⑴本月缴纳本月的增值税款;⑵企业当月上交上月应交未交的增值税时,借记“应交税费—未交增值税”科目,贷记“银行存款”;⑶企业已缴纳的增值税用蓝字登记,退回多缴的增值税额用红字登记。

①12月15日缴纳12月1~10日应该缴纳的增值税10万元,企业应该如何进行账务处理?正确答案借:应交税费—应交增值税(已交税金)10贷:银行存款10②企业当月上交上月应交未交的增值税时:借:应交税费—未交增值税贷:银行存款减免税款⑴反映企业按规定减免的增值税款;⑵企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

对承担粮食收储任务的国有粮食购销企业销售的粮食免税,但可以开具增值税专用发票(购买企业可以按照购销企业开具的销售发票注明的销售额按13%的扣除率计算抵扣进项税额);若销售粮食不含税价20000元,账务处理:借:银行存款22600贷:主营业务收入20000应交税费—应交增值税(销项税额)2600借:应交税费—应交增值税(减免税款)2600 贷:营业外收入2600⑶增值税纳税人首次购买增值税税控系统专用设备支付的费用以及每年缴纳的技术维护费可在增值税应纳税额中全额抵减。

增值税的9大科目明细分析

增值税的9⼤科⽬明细分析应交增值税是指⼀般纳税⼈和⼩规模纳税⼈销售货物或者提供加⼯、修理修配劳务活动本期应交纳的增值税。

企业常见的应交增值税的9⼤科⽬明细如下:“应交增值税”科⽬是最复杂的⼀个应交税费科⽬,具体说明如下:“应交增值税”分为“进项税额”、“销项税额”、“出⼝退税”、“进项税额转出”、“已交税费”等设置专栏进⾏明细核算。

本科⽬期末贷⽅余额,反映企业尚未缴纳的税费;期末如为借⽅余额,反映企业多缴或尚未抵扣的税⾦。

为了更清楚地分别核算增值税应缴、已缴和未缴的情况,在该科⽬下,应设置下列明细科⽬:“应交增值税”明细科⽬在现⾏税制下,“应交增值税”明细科⽬的借、贷⽅增加了很多经济内容,借⽅既要反映进项税额。

⼜要反映预缴的税⾦;贷⽅既要反映销项税额,⼜要反映出⼝退税、进项税额转出等情况。

“应交增值税”明细科⽬增加核算内容后,如果仍沿⽤三栏式账户,很难完整反映企业增值税的抵扣、缴纳、退税等情况。

因此,在账户设置上采⽤了多栏式账户的⽅式,在“应交税费--应交增值税”账户中的借⽅和贷⽅各设了若⼲个三级科⽬加以反映。

1.“进项税额”,记录企业购⼊货物或接受应税劳务⽽⽀付的、准予从销项税额中抵扣的增值税额。

企业购⼊货物或接受应税劳务⽀付的进项税额,⽤蓝字登记;退回所购货物应冲销的进项税额,⽤红字登记。

2.“已交税费”,核算企业当⽉缴纳本⽉增值税额。

3.“减免税款”,反映企业按规定减免的增值税款。

企业按规定直接减免的增值税额借记本科⽬,贷记“营业外收⼊”科⽬。

4.“出⼝抵减内销产品应纳税额”,反映出⼝企业销售出⼝货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科⽬,贷记“应交税费--应交增值税(出⼝退税)”科⽬。

应免抵税额的计算确定有两种⽅法:第⼀种是在取得国税机关《⽣产企业出⼝货物免抵退税审批通知单》后进⾏免抵和退税的会计处理。

即按批准数进⾏会计处理。

按《⽣产企业出⼝货物免抵退税审批通知单》批准的免抵税额。

税务规划详解应交税费—应交增值税明细三级科目

详解“应交税费——应交增值税”明细账(壹)于“借方”反映的明细账1、进项税额三级科目“进项税额”核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额。

对于企业购入货物或接受应税劳务支付的进项税额,用蓝色登记;退回所购货物应冲销的进项税额,用红字登记。

2、已交税金三级科目“已交税金”核算企业当月上缴本月增值税额。

3、减免税款三级科目“减免税款”反映企业按规定减免的增值税款。

企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

4、出口抵减内销产品应纳税额三级科目“出口抵减内销产品应纳税额”反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记“应交税费——应交增值税(出口退税)”科目。

5、转出未交增值税三级科目“转出未交增值税”核算企业月终转出应缴未缴的增值税。

月末企业“应交税费——应交增值税”明细账出现贷方余额时,根据余额借记本科目,贷记“应交税费——未交增值税”科目。

(二)于“贷方”反映的明细账1、销项税额三级科目“销项税额”记录企业销售货物或提供应税劳务应收取的增值税额。

企业销售货物或提供应税劳务应收取销项税额,用蓝字登记;退回销售货物应冲销的销项税额,用红字登记。

2、出口退税三级科目“出口退税”记录企业出口适用零税率的货物,向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理出口退税而收到退回的税款。

出口货物退回的增值税额,用蓝字登记;出口货物办理退税后发生退货或者退关而补缴已退的税款,用红字登记。

3、进项税额转出三级科目“进项税额转出”记录企业的购进货物、于产品、产成品等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

按税法规定,对出口货物不得抵扣税额的部分,应于借记“主营业务成本”科目的同时,贷记本科目。

4、转出多交增值税三级科目“转出多交增值税”用来核算壹般纳税人企业月终转出多缴的增值税。

2221增值税明细科目(T字型账户)

借方

贷方

1、发生增值税纳税义务早于收入 或利得确认时点直接计入的销项 税额 2、销售退回应冲销的销项税额 (红字) 3、待转销项税额转入 4、视同销售

(6)应交税费——应交增值税(出口退税)

借方

贷方

1、未实行免抵退:按规定计算的 应收出口退税额 2、实行免抵退抵出口货物的进项 税额减内销产品的应纳税额或不 足抵减部分的应退税额 (出口货物退回的增值税额,用 蓝字登记;进口货物办理退税后 发生退货或者退关而补缴已退的 税款,用红字登记)

借方

贷方

1、采用简易计税方法计算的应纳

1、缴纳当月应交的增值税

增值税额

2、简易计税模式预缴的增值税 2、纳税义务发生时待转销项税额

3、允许扣减的销售额抵减的税额 转入

3、视同销售业务

(19)应交税费——转让金融商品应交增值税

借方

贷方

1.如产生转让损失,则按可结转 1.金融商品实际转让月末,如产

下月抵扣税额

(17)应交税费——待转销项税额

借方

贷方

一般纳税人销售货物、加工

1、一般计税项目纳税义务发生时 修理修配劳务、服务、无形资产

转入销项税额

或不动产,已确认相关收入(或

2、简易计税项目纳税义务发生时 利得)但尚未发生增值税纳税义

转入应交税费—简易计税

务而需于以后期间确认为销项税

额的增值税额

(18)应交税费——简易计税

应交税费(增值税)相关科目T字型账户一览表

(1)应交税费——应交增值税(进项税额)

借方

贷方

1、按当月已认证的可抵扣增值税 额 2、退货时不可抵扣的进项税额 (红字) 3、转入允许分期抵扣的进项税额 4、增值税留抵税额转入

会计经验:应交税费明细科目解读

应交税费明细科目解读

一、应交税费明细科目

应交税费科目为一级科目,应交增值税为二级科目,进项税、销项税、已交税金等为应交增值税的明细科目;

二、应交税费核算如下

1、本科目核算企业按照税法规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加、矿产资源补偿费等。

(企业不需要预计应交数

所交纳的税金,如印花税、耕地占用税等,不在本科目核算。

)

2、本科目应当按照应交税费的税种进行明细核算。

增值税还应分别进项税额、销项税额、出口退税、进项税额转出、已交税金等设置专栏进行明细核算。

三、应交税费的主要账务处理

(一)应交增值税

1.企业采购物资等,按可抵扣的增值税额,借记本科目(应交增值税进项税额),按应计入采购成本的金额,借记材料采购、在途物资或原材料、库存商品等科目,按应付或实际支付的金额,贷记应付账款、应付票据、银行存款等科目。

购入物。

应交税费-应交增值税会计核算

应交税费-应交增值税会计核算应交税费--应交增值税的会计核算应交税费--应交增值税1.科目设置一般纳税企业应在“应交税费”科目下设置“应交增值税”明细科目(多栏式)进行核算。

“应交税费——应交增值税”科目,分别设置“进项税额”、“已交税金”、“销项税额”、“出口退税”、“进项税额转出”等专栏。

另外一般纳税企业还会设置“应交税费——未交增值税”科目(三栏式),在期末时,把应交未交税费转到该科目中。

小规模纳税企业的增值税,应当在“应交税费”科目下设置“应交增值税”明细科目进行核算,不需要再设置专栏。

2.一般纳税企业购销业务的会计处理【例1】某企业为增值税一般纳税人,本期购入一批原材料,增值税专用发票上注明的原材料价款为600万元,增值税额为102万元。

货款已经支付,材料已经到达并验收入库存。

该企业当期销售产品收入为1 200万元(不含应向购买者收取的增值税),符合收入确认条件,货款尚未收到。

假如该产品的增值税税率为17%,不交纳消费税。

根据上述经济业务,企业应作如下账务处理(该企业采用计划成本进行日常材料核算,原材料入库分录略):(1)meet the standard requirements. Post weld heat treatment of pipes after heat treatment, hardness tests should be conducted, hardness test sampling of not less than 10%, hardness 120%,15CrMo hardness of carbon steel pipe shall be less than base metal steel after heat treatment,hardness should not be greater than the parent material of 125%. Rate of pipeline nondestructive testing shall be carried out according to the design requirements, no no design requirements the SH3501-2002 table 10 "percentage of radiographic examination of welded joints and acceptable level", and fixed number not less than the total number of 40% weld inspection. This project has a wall thickness of 32mm 20# steel high pressure tube, x-rays cannot penetrate, the situation may not allow non-destructive test ing by γ-ray, used weld backing and two-layer welds before filled by x ray detection method, the other layer by ultrasonic detector method. Should be consistent with existing national standards for radiographic testing of the ... Gas tank used chain for this project promoted the upsidedown construction. Chain reversal installation method shown in the following figure: welders Welders and welding methods to participate in this project should be in accordance with the Ministry of personnel issued by the boilers and pressure vessels welder examination rules for qualification examination, after passing the qualification certificate of welding work. Tank welding manual arc welding, automatic welding. Manual arc welding company has a number of excellent welder, took part in all kinds of large, medium and small storage tank, pressure vessel welding, with rich experience, manual welding characteristics are not subject to location restrictions, welding deformation easy to control. This engineering welding construction of shielded metal arc welding methods.借:材料采购 6 000 000应交税费——应交增值税(进项税额)1 020 000贷:银行存款 7 020 000(2)销项税额=1200×17%=204(万元)借:应收账款 14 040 000贷:主营业务收入 12 000 000应交税费——应交增值税(销项税额)2 040 0003.一般纳税企业购入免税产品的会计处理【例2】企业为增值税一般纳税人,本期收购农业产品,实际支付的价款为200万元,收购的农业产品已验收入库,款项已经支付。

应交税费明细科目

应交税费明细科目 Last updated on the afternoon of January 3, 2021应交税费明细科目简要:应交税费—应交增值税(进项税额)应交税费—应交增值税(已交税金)应交税费—应交增值税(转出未交税金)应交税费—应交增值税(销项税金)应交税费—应交增值税(进项税额转出)应交税费—应交增值税(转出多交增值税)应交税费—未交增值税应交税费——应交消费税应交税费—应交资源税应交税费—应交所得税应交税费—应交土地增值税应交税费—应交城市维护建设税应交税费—应交房产税应交税费—应交土地使用税应交税费—应交车船税应交税费—应交个人所得税应交税费—应交教育费附加应交税费—应交地方教育附加此外,企业交纳的印花税、耕地占用税等不需要预计应交数的税金,不通过“应交税费”科目核算。

车辆购置税应直接记入汽车成本,一般来说契税应该记入所购入的固定资产成本中。

详细一、:一般纳税人“应交税费——应交增值税”明细账设置:(一)在“借方”反映的明细账1、进项税额三级科目“进项税额”核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额。

对于企业购入货物或接受应税劳务支付的进项税额,用蓝色登记;退回所购货物应冲销的进项税额,用红字登记。

2、已交税金三级科目“已交税金”核算企业当月上缴本月增值税额。

3、减免税款三级科目“减免税款”反映企业按规定减免的增值税款。

企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

4、出口抵减内销产品应纳税额三级科目“出口抵减内销产品应纳税额”反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记“应交税费——应交增值税(出口退税)”科目。

5、转出未交增值税三级科目“转出未交增值税”核算企业月终转出应缴未缴的增值税。

月末企业“应交税费——应交增值税”明细账出现贷方余额时,根据余额借记本科目,贷记“应交税费——未交增值税”科目。

增值税明细科目

应交增值税的9个明细科目应交增值税”科目是最复杂的一个应交税费科目,具体说明如下:“应交增值税”分为“进项税额”、“销项税额”、“出口退税”、“进项税额转出”、“已交税费”等设置专栏进行明细核算。

本科目期末贷方余额,反映企业尚未缴纳的税费;期末如为借方余额,反映企业多缴或尚未抵扣的税金。

为了更清楚地分别核算增值税应缴、已缴和未缴的情况,在该科目下,应设置下列明细科目:“应交增值税”明细科目在现行税制下,“应交增值税”明细科目的借、贷方增加了很多经济内容,借方既要反映进项税额。

又要反映预缴的税金;贷方既要反映销项税额,又要反映出口退税、进项税额转出等情况。

“应交增值税”明细科目增加核算内容后,如果仍沿用三栏式账户,很难完整反映企业增值税的抵扣、缴纳、退税等情况。

因此,在账户设置上采用了多栏式账户的方式,在“应交税费--应交增值税”账户中的借方和贷方各设了若干个三级科目加以反映。

1.“进项税额”,记录企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。

企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。

2.“已交税费”,核算企业当月缴纳本月增值税额。

3.“减免税款”,反映企业按规定减免的增值税款。

企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

4.“出口抵减内销产品应纳税额”,反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记“应交税费--应交增值税(出口退税)”科目。

应免抵税额的计算确定有两种方法:第一种是在取得国税机关《生产企业出口货物免抵退税审批通知单》后进行免抵和退税的会计处理。

即按批准数进行会计处理。

按《生产企业出口货物免抵退税审批通知单》批准的免抵税额。

借记本科目。

贷记“应交税费--应交增值税(出口退税)”科目。

第二种是出口企业进行退税申报时,按退税申报数进行会计处理。

详解《应交税费——应交增值税》明细账

详解《应交税费——应交增值税》明细账一样纳税人“应交税费——应交增值税”明细账设置(一)在“借方”反映的明细账1、进项税额三级科目“进项税额”核算的内容是企业购入物资或同意劳务而支付的、准予从销项税额中抵扣的增值税额。

关于企业购入物资或同意应税劳务支付的进项税额,用蓝色登记;退回所购物资应冲销的进项税额,用红字登记。

2、已交税金三级科目“已交税金”核算企业当月上缴本月增值税额。

3、减免税款三级科目“减免税款”反映企业按规定减免的增值税款。

企业按规定直截了当减免的增值税额借记本科目,贷记“营业外收入”科目。

4、出口抵减内销产品应纳税额三级科目“出口抵减内销产品应纳税额”反映出口企业销售出口物资后,向税务机关办理免抵退税申报,按规定运算的应免抵税额,借记本科目,贷记“应交税费——应交增值税(出口退税)”科目。

5、转出未交增值税三级科目“转出未交增值税”核算企业月终转出应缴未缴的增值税。

月末企业“应交税费——应交增值税”明细账显现贷方余额时,依照余额借记本科目,贷记“应交税费——未交增值税”科目。

(二)在“贷方”反映的明细账1、销项税额三级科目“销项税额”记录企业销售物资或提供应税劳务应收取的增值税额。

企业销售物资或提供应税劳务应收取销项税额,用蓝字登记;退回销售物资应冲销的销项税额,用红字登记。

2、出口退税三级科目“出口退税”记录企业出口适用零税率的物资,向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理出口退税而收到退回的税款。

出口物资退回的增值税额,用蓝字登记;出口物资办理退税后发生退货或者退关而补缴已退的税款,用红字登记。

3、进项税额转出三级科目“进项税额转出”记录企业的购进物资、在产品、产成品等发生非正常缺失以及其他缘故而不应从销项税额中抵扣,按规定转出的进项税额。

按税法规定,对出口物资不得抵扣税额的部分,应在借记“主营业务成本”科目的同时,贷记本科目。

4、转出多交增值税三级科目“转出多交增值税”用来核算一样纳税人企业月终转出多缴的增值税。

应交税金应交增值税及相关科目丁字账明细科目核算

进项税额销项税额销项税额抵减转出多交增值税已交税金出口退税减免税款进项税额转出出口抵减内销产品应纳税额

转出未交增值税企业多交或尚未抵扣的税额企业尚未缴纳的税额交纳的增值税

转入当月应交未交

转出当月多交增值税

预交的增值税已认证,后期抵扣税额抵扣入进项税额

未认证,后期认证后才能抵扣税额

抵扣入进项税额发生纳税义务时转入销项税额已确认收入,未发生纳税义务

应交税费—待认证进项税额

应交税费—待转销税额

应交税费—应交增值税

应交税费—待抵扣进项税额

应交税费—未交增值税应交税费—预交增值税交纳的增值税冲未交增值税

应交税费—简易计税

交纳税金,预交税金计提应交税费

应交税费—转让金融商品应交增值税

交纳计提

应交税费—代扣代交增值税

代为交纳增值税扣境外销售单位增值税。

应交税费增值税明细科目详解

应交税费增值税明细科目详解应交税费增值税明细科目详解(一)应交增值税:借方:进项税额、已交税金、减免税款、出口抵减内销产品应纳税额、转出未交增值税。

贷方:销项税额、出口退税、进项税额转出、转出多交增值税。

1、进项税额:购入,接受应税劳务时,用蓝字登记借方;退回时,就红字登记借方,只能出现在借方。

2、已交税金;用于当月缴纳本月增值税预交时分录:借:应交税费-应交增值税(已交税金)贷:银行存款。

3、减免税款:直接减免的增值税时:分录:借:应交税费-应交增值税(减免税款)贷:营业外收入。

4、出口抵减内销产品应纳税额:核算按规定应免抵的税额。

两种方式,一种按批准数,一种按申请数。

分录:借:应交税费-应交增值税(出口抵减内销产品应纳税额) 贷:应交税费-应交增值税(出口退税)5、转出未交增值税:月终转出应缴未缴的增值税。

分录:借:应交税费-应交增值税(转出未交增值税)贷:应交税费-未交增值税。

6、销项税额:只能记贷方,销售时用蓝字,退回时用红字。

7、出口退税:出口货物退回的增值税用蓝字,发生退货时用红字。

出口企业当期按规定应退税额、应免抵税额后,借:其他应收款-应收出口退税款—增值税应交税费—应交增值税(出口抵减内销产品就纳税额)贷:应交税费—就交增值税(出口退税)8、进项税额转出:(1)货物因管理不善非正常损失造成的不应从销项税额中抵扣的:借:待处理财产损溢在产品、产成品、原材料等应交税费-应交增值税(进项税额转出)(2)出口货物不得抵免税额的部分,免税收入征退税率之差计算得出。

当月“不得抵扣税额”累计发生额应与本月免税申报的《生产企业出口货物免税明细申报表》中“不得抵扣税额”合计数一致。

分录:借:主营业务成本贷:应交税费—应交增值税(进项税额转出)(3)、同时,“不得抵扣税额抵减额”用红字做相同的分录。

生产企业发生国外运费,保险,佣金费用支付时,按出口货物征退税率之差分摊计算,用红字做上述相同分录。

9、转出多交增值税:借:应交税费—未交增值税贷:应交税费—应交增值税(转出多交增值税)(二)、未交增值税:未终进转入的应缴未缴增值税额;按征收率计算出的应纳税款;转入多缴的增值税。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.“进项税额”专栏:记录企业购入货物或接受应税劳务而支付的准予从销项税额中抵扣的增值税额。

企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。

借:原材料?

应交税费-应交增值税(进项税额)

贷:银行存款/应付账款

2.“已交税金”专栏,核算企业当月缴纳本月增值税额

借:其他应收款-应收出口退税款减内销产品应纳税额)

贷:应交税费-应交增值税(出口退税)

收到时

借:银行存款

贷:其他应收款-应收出口退税款(增值税)

8.“进项税额转出”专栏,记录企业的购进货物在产品、产成品等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

贷:应交税费-未交增值税

6.“销项税额”专栏

注意:退回的已销货物应冲减的销项税只能在贷方用红字冲。

7.“出口退税”专栏, 用来核算企业所享受的全部出口退税款,包括内销产品销项税抵减的进项税和不足抵减由税务机关退回的款项。这两部分共同形成实质上的出口退税款。注意办理退税时,先计算申报,以后才能收到退税款,申报时先通过“其他应收款-应收出口退税款(增值税)”科目核算。

改变用途:

借:在建工程(应付职工薪酬)

贷:原材料

应交税费-应交增值税(进项税额转出)

发生毁损:

借:待处理财产损溢-流动资产损溢

贷:原材料

应交税费-应交增值税(进项税额转出)

9.“转出多交增值税”专栏,注意只对多预缴的税转出。

借:应交税费-未交增值税

贷:应交税费-应交增值税(转出多交增值税)

在上述会计核算的基础上要将会计和税法的知识融合起来,用税法准确计算其各笔核算金额。

应交税费应交增值税明细科目

一、“应交税费——应交增值税”明细科目

1.“进项税额”

2.“已交税金”

3.“减免税款”

4.“出口抵减内销产品应纳税额”

5.“转出未交增值税”

6.“销项税额”

7.“出口退税”

8.“进项税额转出”

9.“转出多交增值税”

其中:1—5是设在借方的五个栏目,6—9是设在贷方的四个栏目。

借:应交税费-应交增值税(出口抵减内销产品应纳税额)

贷:应交税费-应交增值税(出口退税)

5.“转出未交增值税”专栏,核算企业月终转出应缴来缴的增值税。月末企业“应交税费——应交增值税”明细账出现贷方余额时,根据余额借记本科目,贷记“应交税费——未交增值税”科目。

借:应交税费-应交增值税(转出未交增值税)

借:应交税费-应交增值税(已交税金)

贷:银行存款

3.“减免税款”专栏,反映企业按规定减免的增值税款。企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

借:银行存款

贷:主营业务收入

应交税费-应交增值税(销项税额)

借:应交税费-应交增值税(减免税款)

贷:营业外收入-政府补助

4.“出口抵减内销产品应纳税额”专栏,反映生产企业出口产品按规定计算的应免抵的税额。