第二章 国际结算概述

国际结算知识点总结

第一章国际结算概述1.国际结算的概念国际结算(International settlement):是指处于两个不同国家的当事人,(因为商品买卖、服务供应、资金调拨、国际借贷)通过银行办理的两国间外汇收付业务。

注意:该定义的关键词:“不同国家”、“通过银行”、“外汇收付业务”。

2.国际贸易结算由国际贸易活动而发生的货款结算,以结清买卖双方间的债权、债务关系,称之为国际贸易结算。

3.国际非贸易结算国际贸易以外的其他经济活动,以及政治、文化等交流活动,而引起的货币收付,称为非贸易结算。

它们建立在非商品交易基础上,常见的侨汇、旅游、运输、通讯、建筑、保险、金融、咨询、广告等。

第二章国际结算中的票据1.广义的票据:是指商业上的权利单据(Document of Title),它作为某人的、不在他实际占有下的金钱或商品的所有权的证据。

具有流通转让性,又是流通证券。

如发票、提货单、栈单、仓单、保单.2.狭义的票据:是以支付金钱为目的的证券,由出票人签名于票据上,无条件地约定由自己或他人支付一定金额,可以流通转让。

包括汇票、本票和支票,这是本章研究的对象。

3.票据流通的三种形式:(一)过户转让或通知转让(Assignment):1、转让书(书面形式),转让人签名。

2、在债务人处登记过户,或书面通知原债务人,不因债权人更换而解除其债务。

3、转让人只能将其拥有的权利让渡给受让人.受让人获得权利受到转让人权利缺陷的影响。

4、三个当事人:债权转让人、债权受让人及原债务人如:股票(Share Certificate)、人寿保险单(Life Policies)、政府证券(Certificate of Government Stock)、债券(Debenture)等采用过户转让,它们不是完全流通证券。

(二)交付转让(Transfer)1、单纯交付或背书交付转让,不必通知原债务人。

2、受让人取得它的全部权利,他可以用自己的名义对票据上的所有当事人起诉。

国际结算复习资料

国际结算复习资料第⼀章国际结算概述⼀、国际结算—是指国际间由于政治、经济、⽂化、外交、军事等⽅⾯的交往或联系⽽发⽣的以货币表⽰的债权债务清偿⾏为或资⾦转移⾏为。

(是指两国不同国家的当事⼈,不论是个⼈、单位、企业还是政府,因为商品买卖、服务、供应、资⾦调拨、国际借贷⽽需要通过银⾏办理的两国间的外汇收付业务,都属于国际结算)⼆、国际结算的基本类别1、按是否直接使⽤现⾦分为:○1现⾦结算—通过收付货币或现⾦来结算国际间的债权债务关系。

特点:不安全、风险⼤、运费⼤、时间长、不⽅便。

○2⾮现⾦结算—使⽤各种⽀付⼯具,通过银⾏间的划账冲抵来结算国际间的债权债务关系。

特点:迅速、简便、节约现⾦和流通费,加快资⾦的循环周转。

2、按发⽣国际间债权债务关系的原因分为:○1国际贸易结算:国际商品贸易结算,国际服务贸易结算。

○2⾮贸易国际结算:是指由其他国际经济活动和政治,⽂化交流所引起的(包括服务贸易结算中的⾮贸易从属费⽤结算及其他)货币收付的结算称为⾮贸易国际结算。

主要包括:对外投资,筹资,外汇买卖,捐款,侨汇,信⽤卡,旅⾏⽀票业务,经济军事援助等。

3、按付款⽅式分为:现汇结算和记帐结算○1现汇结算—通过两国银⾏对贸易和⾮贸易往来,⽤可兑换货币进⾏的逐笔结算。

○2记帐结算—是指两国银⾏使⽤记帐外汇进⾏的定期(⼀年⼀清)结算。

4、国际结算的基本内容:(1)、国际结算的信⽤⼯具;信⽤⼯具是规定债权⼈与债务⼈存在权利与义务的书⾯契约凭证,⼴义的信⽤⼯具包括国库券,债券,存单等,⽽国际结算中的信⽤⼯具主要是票据(汇票、本票和⽀票);(2)、国际结算⽅式:是指货币收付的⼿段和渠道,是国际结算的中⼼内容,内容从传统的三⼤结算⽅式—汇款、托收、信⽤证、到与担保、融资结合的银⾏保函和备⽤信⽤证,国际保理和福费延(包买票据)等。

(3)、国际结算单据;基本单据:发票、保险单据、运输单据。

附属单据:其他,如产地证、质检证。

(4)、国际结算融资:是指进出⼝商利⽤票据及(或)单据,结合结算⽅式进⾏特定⽅式的融资(或融物)的⽅式。

《国际结算》课件

6.《国际备用信用证惯例》(ISP98) 7.《国际保理惯例》(IFC)……

第一章 国际结算概述

六、国际结算的现代特征

(一)国际结算的规模和范围越来越大 (二)国际结算与信贷融资密不可分

(三)国际担保融入国际结算

(四)政策性金融支持伴随着国际结算

(五)国际结算方式不断创新 (六)国际结算中商业信用的比重加大

第二章 国际结算中的票据

▪ Pay to ABC Company or order the sum of five thousand pounds only providing the goods supplied in compliance with contract …——无效汇票

▪ Pay to ABC Company or order the sum of five thousand pounds from our account No.1 with you …——无效汇票

第二章 国际结算中的票据

第二节 汇票

二、汇票的必要项目

(二)无条件支付命令(unconditional order to pay) 1.注明汇票起源交易,即出票条款(drawn clause),不 构成支付命令的条件。例如:

▪ Pay to A Company or order the sum of five thousand pounds. Drawn under Midland Bank, London L/C No.3456 dated 1st June 20___. —有效汇票

第二章 国际结算中的票据

第二节 汇票

二、汇票的必要项目 (二)无条件支付命令(unconditional order to pay)

国际结算概述

国际结算概述国际结算是指跨国贸易和投资活动中的付款与清算的过程。

随着全球经济的发展和国际贸易的不断增加,国际结算扮演着越来越重要的角色。

本文将概述国际结算的基本概念、主要方式以及对国际贸易的影响。

一、国际结算的基本概念国际结算是国际贸易和投资过程中的资金交收和清偿的活动。

它包括货币兑换、资金划拨、付款结算等操作。

通常,国际结算需通过跨国银行或金融机构进行,以完成支付和结算的过程。

二、国际结算的主要方式1.现金支付:即通过实际资金的交付来完成国际交易的结算。

这种方式在小额交易中较为常见,但存在现金安全风险和物流成本较高的问题。

2.信用证支付:信用证是国际贸易中最常用的付款方式之一。

买方的银行(开证行)向卖方的银行(通知行)出具信用证,以保证买方的支付义务。

卖方按照信用证要求向开证行提供相应的货物和文件,买方的银行在检核无误后进行支付。

3.托收支付:托收是指卖方将货物和相关文件委托给银行以便向买方收取款项的方式。

卖方的银行作为中介,提供相关服务并协助完成支付的手续。

与信用证支付不同,托收方式的付款寄托于买方的信用,买方可在交单后支付货款。

4.电汇支付:电汇是指通过银行间网络进行的电子资金转账。

买方和卖方的银行分别与国际结算银行进行电子资金交割,实现快速、安全的资金支付和结算。

三、国际结算对国际贸易的影响1.便利性提升:国际结算方式的多样化和电子化的推广,加速了资金的流动和结算速度的提升,使国际贸易更加便捷高效。

2.减少风险:使用信用证等方式进行结算的买卖双方,可以在合同中规定对方的履约义务和结算方式,避免了支付和履约的风险。

3.促进贸易平衡:国际结算的发展使得跨国贸易更加平衡和公平,减少了支付方面的不确定性,增强了买卖双方的信任,促进了国际贸易的发展。

4.货币结算与汇率风险:国际结算中的货币兑换和汇率波动直接影响着结算金额,买卖双方需要关注和管理汇率风险,以减少不可控因素对结算的影响。

总结:国际结算作为国际贸易和投资中的关键环节,对于全球经济的发展具有重要的意义。

《国际结算》(全套课件)

第三章 汇款方式

一、顺汇与逆汇的概念 根据资金的流向是否与信用工具的流向一致来划分 ,汇款 方式是顺汇,其他的是逆汇。 二、汇款的概念 汇出行应汇款人的要求,以一定的方式,把一定的金额,通 过其作为付款行的国外联行或代理行,付给收款人的一种结算 方式。是银行的主要外汇业务之一。 三、汇票的当事人 汇款人、汇出行、汇人行、解付行、收款人 四、汇款的种类及期各自工作程序 (一)电汇:工具:加押电报、电传或通过SWIFT (二)信汇:工具:信汇委托书或支付委托书 (三)票汇 :工具:银行即期汇票 式样见教材

在票汇项下,大多采用中心汇票汇款。 中心汇票:是指汇票付款人是汇票所用货币清算中心地的银行 的汇票。 三种方式的比较:简单地,T/T——高、短;M/T——低、长; D/D——汇款人方便,汇款人可能就是收款人。 五、汇款头寸划拨 汇入行解付的前提是收妥头寸 (一) 汇出行与汇入行有帐户关系 1.汇出行在汇入行开有帐户——汇入(解付)行的付讫借记 2.汇入行在汇出行开有帐户——汇出行的主动贷记 (二)汇出行与汇入行在同一家银行开有帐户 双方与同一家代理行有帐户往来——通过共同账户完成头寸划拨 (三)双方在不同银行开有帐户 汇出行在汇出汇款时,主动通知代理行将款拨给汇入行在其他代理 行开立的帐户——汇出行嘱其账户行汇付给汇入行的账户行

(八)保证 非票据的债务人对于出票、背书、承兑、参加承兑等行为所发 生的债务予以保证的附属票据行为。保证人与被保证人负相同的 责任。经过保证后票据可接受性大。 六、汇票的种类 (一)国际汇票与国内汇票 (二)即期汇票与远期汇票 (三)来人汇票、记名汇票。补充:若汇票抬头人为“某人或某指示 人”或“某人的指示人”等,则为指示汇票。 (四)商业汇票与银行汇票 (五)光票与跟单汇票 (六)商业承兑汇票与银行承兑汇票 (七)本币汇票与外币汇票

国际结算概述

第二章 国际结算(International Settlement)中的票 据

• 第三节 本票 (Promissory Note)

• 本票的定义

• A promissory note is an unconditional promise in writing made by one person to another signed by the maker,engaging to pay,on demand or a fixed or dererminable future time,a sum certain in money to or to the order,of a specified person or to bearer.

• (二)需要时的受委托人:预备付款人 • (三)付款地点 • (四)担当汇款行 • (五)利息与利率 • (六)用其它货币支付 • (七)提示期限 • (八)免做退票通知 • (九)无追索权:免除对出票人的追索权。

第二章 国际结算(International Settlement)中的票 据

• 汇票的当事人及其权利、责任 • 汇票当事人:出票人(Drawer) • 付款人(Addressee) • 收款人 • 背书人(Endorser) • 被背书人(Endorsee) • 参加承兑人(Acceptor for honour) • 保证人(Guarantor) • 持票人(Holder)

第二章 国际结算(International Settlement)中的票 据

• (四)承兑(Acceptance) • 1.普通承兑(Gerneral Acceptance) • 2.限制性承兑(Qualified Acceptance )

• (五)付款(Payment) • (六)(七)退票和退票通知 • (八)决绝证书 • (九)追索权(Right of Recourse) • (十)参加承兑(Acceptance for honour) • (十一)参加付款 • (十二)保证或担保

国际结算的基本概念

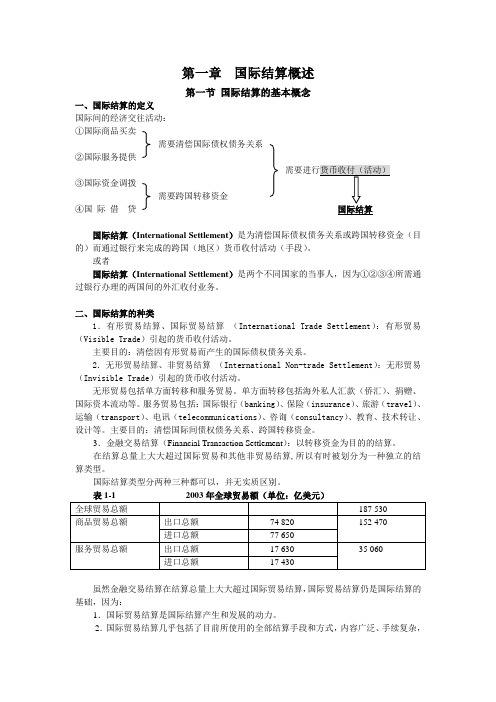

第一章 国际结算概述第一节 国际结算的基本概念一、国际结算的定义 国际间的经济交往活动: ①国际商品买卖需要清偿国际债权债务关系②国际服务提供③国际资金调拨 需要跨国转移资金④国 际 借 贷 国际结算国际结算(International Settlement )是为清偿国际债权债务关系或跨国转移资金(目的)而通过银行来完成的跨国(地区)货币收付活动(手段)。

或者国际结算(International Settlement )是两个不同国家的当事人,因为①②③④所需通过银行办理的两国间的外汇收付业务。

二、国际结算的种类1.有形贸易结算、国际贸易结算 (International Trade Settlement ):有形贸易(Visible Trade )引起的货币收付活动。

主要目的:清偿因有形贸易而产生的国际债权债务关系。

2.无形贸易结算、非贸易结算 (International Non-trade Settlement ):无形贸易(Invisible Trade )引起的货币收付活动。

无形贸易包括单方面转移和服务贸易。

单方面转移包括海外私人汇款(侨汇)、捐赠、国际资本流动等。

服务贸易包括:国际银行(banking )、保险(insurance )、旅游(travel )、运输(transport )、电讯(telecommunications )、咨询(consultancy )、教育、技术转让、设计等。

主要目的:清偿国际间债权债务关系、跨国转移资金。

3.金融交易结算(Financial Transaction Settlement ):以转移资金为目的的结算。

在结算总量上大大超过国际贸易和其他非贸易结算,所以有时被划分为一种独立的结算类型。

国际结算类型分两种三种都可以,并无实质区别。

表1-1 2003年全球贸易额(单位:亿美元)虽然金融交易结算在结算总量上大大超过国际贸易结算,国际贸易结算仍是国际结算的基础,因为:1.国际贸易结算是国际结算产生和发展的动力。

第二章国际结算概述(中文)

天 津 财 经 学 院 金 融 系

国 际 结 算

PowerPoint® 教学软件

讲课人:张林森

第二章 国际支付与结算概述

张林森

第一章

国际结算是 实务性课程 它是国际金融 学的基础课程

绪论

货币银行学

国际金融学

本书主要介 绍贸易结算

国际结算学

贸易结算

非贸易结算

两个不同国家的当事人,不论是个人间的、单位间 的、企业间的、或政府间的当事人,因为商品买卖 、服务供应、资金调拨、国际借贷,需要通过银行 办理的两国间货币收付业务叫国际结算。 国际贸易结算指国际贸易中为有形贸易结清买卖双 方间债权债务关系而发生的货款结算。国际贸易结 算是国际结算的基础,它在国际结算中具有主导地 位。 非贸易结算:由无形贸易(服务供应、资金调拨、 国际借贷)引起的国际间债权债务的清算业务,称 为非贸易结算。

关于非贸易结算: 外国人到中国旅游:服务出口 服务进口 进口

中国人使用外国轮船运输货物:出口

中国人使用外国银行服务: 进口 国际结算的研究对象: 结算票据

各国票据 法规定不 完全一样 结算程序 各国习惯 和惯例不 完全相同

出口

结算规则

由国际商会和 联合国贸易组 织制订

结算方法

游戏性质;进口商希望尽 可能推迟付款,出口商希 望尽早获得付款,结算方 法是两者之间的博弈。

交易程序

贸易结算涉及的内容

交易规则

金融票据 银行汇款

等等 贸易融资业务

银行托收

银行信用证

银行审单业务

运输单据 交易技巧 案例学习

银行保函 商业单据

小案例:银行拒绝好酒!

卖方

买方

1. 信用证规定十年陈酿威士忌

国际结算国际结算概述

国际结算国际结算概述国际结算是指各国之间的货币支付和清算活动。

随着全球经济的快速发展和全球贸易的增长,国际结算的重要性也日益突出。

国际结算对于促进各国之间的经济合作,加强全球金融体系的稳定和发展发挥着重要作用。

国际结算可以分为货物贸易结算和资本项目结算两大类。

货物贸易结算是指各国之间在货物和服务贸易中进行的支付和结算活动。

这包括进口和出口商品的货币支付、汇票和信用证的开立和结算等。

而资本项目结算是指国际资本流动中的支付和结算活动,主要包括股票、债券、外汇等金融产品的购买和交易结算等。

国际结算的方式多种多样,常见的方式包括现金支付、汇票、银行转账和信用证等。

其中,信用证是国际贸易中最常用的结算方式之一、信用证是指进出口双方通过银行之间的安排,由进口商的银行按照进出口商协商的条件向出口商保证支付货款的一种支付方式。

信用证的使用可以有效降低买卖双方的信用风险,促进国际贸易的进行。

国际结算的过程涉及多个参与方,包括买方、卖方、银行和中间机构等。

买方和卖方之间通过合同约定支付方式和条件,然后根据合同向银行发出指令进行结算。

银行起到了承担风险和提供支付服务的角色,负责将买方指令的资金从买方账户划转到卖方账户。

同时,银行还会进行相应的风险管理和监控,确保交易的安全和顺利进行。

国际结算的流程一般可以分为四个阶段:交易确认、资金清算、交付和结算。

在交易确认阶段,买卖双方通过签订合同或发出订单确认交易细节和支付方式。

在资金清算阶段,银行根据买方的指令划转资金,并将款项从买方账户划拨到卖方账户。

在交付阶段,卖方将商品或服务交付给买方,并提供相应的凭证。

最后,在结算阶段,银行根据交易的完成情况进行结算,并向买卖双方提供相关的结算报告和对账单。

在国际结算中,风险管理也是一个重要的方面。

由于涉及不同国家、不同货币和不同法律制度,国际结算存在着汇率风险、信用风险和操作风险等。

银行和参与方需要通过市场分析、合理的风险管理工具和措施来减少风险并保护自身利益。

国际结算课件完整版电子教案

国际结算中的单据

在国际结算中,银行只处理单据

进口商 商品

单据

银行 我不懂商品 !

单据

承运人

单据是国际结算的核心 不同种类的交易要求不同的单据

出口商 商品

承运人

票据 、 单据的常见种类:

票据(Instrument):广义以及作为通货的纸

二、国际收支的概念

一个国家与其他国家的净金融交易的帐目 表。通常被分成经常帐,它包含有形贸易 (净货品的出口和进口之间的差异)和无 形贸易差额(如航运,银行和旅游服务的 支出和收入);资本帐,该帐户的短期和 长期资本的流入和流出(如来自直接投资、 证券、地产等收入)。有形及无形贸易、 经常账户和资本账户都有机会出现盈余 (如出口大于进口)或赤字(如进口大于 出口),但原则上整体国际收支则应该没

三、汇率变化对一国外贸的影响

外汇汇率升值,本国货币贬值有扩大出口 和削减进口的作用。

相反,一国货币对外升值,外汇汇率下降, 则有利于进口,不利于出口,使国际收支 出现逆差。

四、汇率制度

(一)固定汇率制度 固定汇率制度是两国货币的比价基本固定,

或把两国货币汇率的波动界限规定在一定 幅度之内。金本位制下的汇率制度以及第 二次世界大战后至20世纪70年代初布雷 顿森林体系下的汇率制度,都是固定汇率 制度。

(二)浮动汇率制度

固定汇率制度在1973年石油危机后崩溃, 主要西方国家开始实行浮动汇率制,政府 对汇率不加固定,也不规定上下浮动界限, 听任外汇市场根据外汇的供求,自行决定 本国货币对外国货币的汇率。外国货币供 过于求时,外汇汇率就下降,外国货币求 过于供时,外汇汇率就上升。

国际结算 知识点总结

国际结算知识点总结一、国际结算的基本概念国际结算是指在国际贸易和国际投资活动中进行货物和服务的交换支付,包括跨境结算、外汇结算和国际金融市场结算。

跨境结算是指货物和服务在国际贸易中的结算,包括货物贸易结算和服务贸易结算;外汇结算是指跨国投资中的外汇支付和收入,包括投资收益、汇款和结算等;国际金融市场结算是指国际金融交易和金融产品交易的结算,包括国际证券市场结算、国际货币市场结算和国际金融衍生品市场结算等。

二、国际结算的主要方式国际结算主要有现金结算、信用结算和票据结算等方式。

现金结算是指以货币支付的结算方式,包括即期汇票结算、远期汇票结算和电汇结算等;信用结算是指以信用支付的结算方式,包括信用证结算、跟单信用结算和承兑汇票结算等;票据结算是指以票据支付的结算方式,包括汇票结算、本票结算和支票结算等。

三、国际结算的参与主体国际结算的参与主体包括银行、企业和国家等。

银行是国际结算的主要参与主体,主要包括商业银行、投资银行和中央银行等;企业是国际结算的实际交易主体,主要包括出口商、进口商、投资者和外国客户等;国家是国际结算的监管主体,主要包括财政部门、外汇管理部门和国际经济部门等。

四、国际结算的影响因素国际结算的影响因素包括国际贸易、国际投资、国际金融市场、汇率制度和国际支付体系等。

国际贸易是国际结算的基础,影响着国际贸易的结算方式和流程;国际投资是国际结算的重要支撑,影响着跨国投资的结算规则和方式;国际金融市场是国际结算的重要渠道,影响着国际金融产品的结算和交易;汇率制度是国际结算的重要规则,影响着国际汇率的稳定和变动;国际支付体系是国际结算的基础设施,影响着国际支付的安全和便利。

五、国际结算的风险管理国际结算的风险包括信用风险、汇率风险、利率风险和流动性风险等。

信用风险是指结算主体的违约和不履约风险,影响着结算的完成和安全;汇率风险是指货币兑换的波动和变动风险,影响着结算的收益和损失;利率风险是指利率变动和波动风险,影响着结算的成本和收益;流动性风险是指市场流动性不足和不足风险,影响着结算的完成和顺利。

国际结算课件和资料

防范措施

对交易对手进行信用评估,选择信誉良好的 合作伙伴;在合同中明确违约责任和保障措 施;采用信用保险或第三方担保等方式降低 风险。

汇率风险

定义

汇率风险是指在国际贸易中,由 于货币汇率波动而导致的风险。

防范措施

选择稳定的货币作为结算货币;在 合同中约定汇率波动范围;采用外 汇风险管理工具,如远期外汇合约、 外汇期权等。

益,降低交易成本,促进国际贸易和投资的发展。

加强国家间的经济联系

02

国际结算是国家间经济联系的桥梁,有助于加强国家间的经济

合作和交流。

维护国家经济安全

03

国际结算涉及到国家外汇管理、金融稳定等方面,对于维护国

家经济安全具有重要意义。

02

国际结算流程

贸易单据

商业发票

作为交易双方的结算依据, 详细列明商品名称、数量、

案例分析

国际保理业务案例中,保理商需评估 出口商的信用风险和应收账款质量。

案例结论

国际保理业务为出口商提供了便利的 融资和风险管理解决方案,有助于扩 大出口业务。

案例三:国际信用证欺诈案例

案例概述 案例内容 案例分析 案例结论

国际信用证欺诈案例涉及信用证欺诈行为,如假单据、假提单 等。

进口商通过伪造单据或篡改信用证条款等方式进行欺诈,导致 出口商无法正常收款。

区块链技术的挑战与前景

目前,区块链技术在国际结算中的应用仍处于探索阶段。面临的技术难题、监管障碍和商 业模型的不确定性是主要挑战。然而,随着技术的不断发展和完善,区块链在国际结算中 的应用前景广阔。

国际结算中的绿色金融问题

绿色金融的定义与目 标

绿色金融是指为支持环境改善、应对 气候变化和资源节约所提供的金融服 务。其目标是引导资金流向可持续发 展项目,推动经济向低碳、环保方向 转型。

国际结算课程教案

国际结算课程教案第一章:国际结算概述1.1 教学目标了解国际结算的定义、功能和作用掌握国际结算的基本程序和流程熟悉国际结算的工具和方式1.2 教学内容国际结算的定义和重要性国际结算的基本程序和流程国际结算的工具:汇票、本票、支票、汇款、信用证等国际结算的方式:电汇、信汇、票汇等1.3 教学方法讲授法:讲解国际结算的定义、功能和作用,以及基本程序和流程案例分析法:分析实际案例,加深对国际结算工具和方式的理解1.4 教学评估课堂讨论:让学生参与讨论国际结算的流程和工具第二章:国际结算工具2.1 教学目标掌握国际结算中常用的工具,如汇票、本票、支票、汇款、信用证等了解各种工具的特点、优缺点和适用场景2.2 教学内容汇票的定义、种类和特点本票的定义、种类和特点支票的定义、种类和特点汇款的定义、流程和特点信用证的定义、种类和特点2.3 教学方法讲授法:讲解各种国际结算工具的定义、特点和适用场景案例分析法:分析实际案例,加深对各种工具的理解和应用2.4 教学评估课堂讨论:让学生参与讨论各种国际结算工具的特点和适用场景第三章:国际结算方式3.1 教学目标掌握国际结算中常用的方式,如电汇、信汇、票汇等了解各种方式的优缺点和适用场景3.2 教学内容电汇的定义、流程和特点信汇的定义、流程和特点票汇的定义、流程和特点3.3 教学方法讲授法:讲解各种国际结算方式的定义、流程和特点案例分析法:分析实际案例,加深对各种方式的理解和应用3.4 教学评估课堂讨论:让学生参与讨论各种国际结算方式的优缺点和适用场景第四章:国际结算风险与管理4.1 教学目标了解国际结算中可能出现的风险,如信用风险、操作风险、法律风险等掌握国际结算风险的管理方法和策略4.2 教学内容国际结算风险的种类和来源国际结算风险的管理方法和策略国际结算风险控制的工具和技术4.3 教学方法讲授法:讲解国际结算风险的种类、来源和管理方法案例分析法:分析实际案例,加深对国际结算风险管理的理解和应用4.4 教学评估课堂讨论:让学生参与讨论国际结算风险的种类和管理方法第五章:国际结算实务操作5.1 教学目标掌握国际结算实务的基本操作流程熟悉国际结算实务中的关键环节和注意事项5.2 教学内容国际结算实务操作的基本流程国际结算实务中的关键环节,如汇票审核、结算金额确认、支付指令发出等国际结算实务中的注意事项,如合规性、安全性、及时性等5.3 教学方法讲授法:讲解国际结算实务操作的基本流程和关键环节角色扮演法:模拟国际结算实务操作,让学生参与实际操作过程5.4 教学评估课堂讨论:让学生参与讨论国际结算实务操作中的关键环节和注意事项第六章:国际结算中的货币与汇率6.1 教学目标理解国际货币体系的基本概念掌握汇率的定义、种类及影响因素分析汇率变动对国际结算的影响6.2 教学内容国际货币体系的发展与现状汇率的种类:现汇汇率、现钞汇率、买入汇率、卖出汇率等影响汇率变动的因素:供求关系、通货膨胀、利率、政府政策等汇率变动对国际结算的影响6.3 教学方法讲授法:讲解国际货币体系的基本概念和汇率的相关知识案例分析法:分析汇率变动对国际结算的具体案例6.4 教学评估课堂讨论:让学生参与讨论汇率变动对国际结算的影响第七章:国际结算支付方式——信用证7.1 教学目标理解信用证的基本概念和作用掌握信用证的种类、条款及操作流程分析信用证的风险与防范措施7.2 教学内容信用证的定义、作用及基本条款信用证的种类:光票信用证、跟单信用证、备用信用证等信用证的操作流程:开证、议付、偿付等信用证的风险与防范措施7.3 教学方法讲授法:讲解信用证的基本概念、种类、条款及操作流程案例分析法:分析信用证的风险与防范措施的具体案例7.4 教学评估课堂讨论:让学生参与讨论信用证的风险与防范措施第八章:国际结算支付方式——托收8.1 教学目标理解托收的基本概念和作用掌握托收的种类、条款及操作流程分析托收的风险与防范措施8.2 教学内容托收的定义、作用及基本条款托收的种类:光票托收、跟单托收等托收的操作流程:托收申请、托收通知、托收执行等托收的风险与防范措施8.3 教学方法讲授法:讲解托收的基本概念、种类、条款及操作流程案例分析法:分析托收的风险与防范措施的具体案例8.4 教学评估课堂讨论:让学生参与讨论托收的风险与防范措施第九章:国际结算支付方式——汇款9.1 教学目标理解汇款的基本概念和作用掌握汇款的种类、条款及操作流程分析汇款的风险与防范措施9.2 教学内容汇款的定义、作用及基本条款汇款的种类:电汇、信汇、票汇等汇款的操作流程:汇款申请、汇款执行、收款确认等汇款的风险与防范措施9.3 教学方法讲授法:讲解汇款的基本概念、种类、条款及操作流程案例分析法:分析汇款的风险与防范措施的具体案例9.4 教学评估课堂讨论:让学生参与讨论汇款的风险与防范措施第十章:国际结算的未来发展10.1 教学目标了解国际结算的发展趋势掌握新兴结算工具和支付系统分析未来国际结算面临的挑战与机遇10.2 教学内容国际结算的发展趋势:电子化、数字化、网络化等新兴结算工具:数字货币、电子支付、移动支付等新兴支付系统:SWIFT、、支付等未来国际结算面临的挑战与机遇10.3 教学方法讲授法:讲解国际结算的发展趋势、新兴结算工具和支付系统案例分析法:分析未来国际结算面临的挑战与机遇的具体案例10.4 教学评估课堂讨论:让学生参与讨论国际结算的未来发展重点和难点解析1. 国际结算概述:理解国际结算的定义、功能和作用,以及基本程序和流程。

国际结算考试重点

第一章国际结算概述一、国际结算的涵义:通过银行办理的两国间的货币收付业务。

三要点:通过银行办理、两国间、货币收付二、国际结算研究对象:国际结算工具、国际结算的单据、国际结算的方式三、三大清算系统:CHIPS——美国银行收付系统CHAPS——英国伦敦银行自动收付系统SWIFT——环球银行间金融电讯协会四、控制文件包括:有权人签字样本、密押、费率表第二章国际结算工具一、票据的定义1、广义:商业上的权力单据2、狭义:出票人签发的,约定自己或命令他人在一定日期无条件支付确定金额的书面凭证。

二、票据的特性流通性、无因性、要式性、提示性、返还性三、票据的法律体系英美法系欧洲大陆法系中华人民共和国票据法冲突处理:行为地原则一、汇票的定义汇票是出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定金额给收款人或持票人的票据。

二、汇票的项目(一)必要项目“汇票”字样无条件支付命令确定的金额付款人(Payer)名称收款人(Payee)名称出票日期出票人签章(二)相对必要记载项目出票地点(place of issue)付款地点(place of payment)付款期限(tenor)1、远期汇票根据付款时间记载方法如下A 将来固定日期付款bills pay on a fixed future dateB 出票后若干天或若干月付款bills payable at __days/months after dated C 见票后若干天或若干月bills payable at __days/months after sight2、远期汇票到期日计算:A “算尾不算头”B.节假日顺延C.月为日历月D.先算整月,后算半月,半月以15天计1、某汇票显示At 60 days after dated pay to ABC Co. or order若出票日期为本月12日,则汇票的到期日期为?若出票日期为本月17日呢?2、某汇票显示At 1 months after dated pay to ABC Co. or order若出票日期为本年1月31日,则汇票的到期日期为?3、某汇票显示At 3 months and half after sight pay to ABC Co. or order若见票当日承兑,且见票日期为本年1月31日,则汇票的到期日期为?三、汇票的种类1、银行汇票(Banker’s Draft)商业汇票(Trade Bill)2、跟单汇票(Documentary Bill)光票(Clean Bill)3、即期汇票(Sight Draft)远期汇票(Time Bill,Usance Bill)4、商业承兑汇票银行承兑汇票5、国内汇票国际汇票6、外币汇票本币汇票1、世界上只有一个中国,大陆与香港之间的货币首付结算属于国内结算范畴。

国际结算讲义.ppt

For A Company Beijing

signature

11

(一) “汇票”字样 “Exchange”、 “Bill of exchange”、 “Draft” (二) 无条件支付命令 (三) 出票地点和日期 出票日期的作用: 决定票据提示日期、票据到期日和出票人的行为能力

12

(四)付款时间 1.即期付款(at sight/on demand) 2.定期付款 ①见票后一段时间付款 30 days after sight ②出票后一段时间付款 one month after date ③注明日期后一段时间付款 at 60 days after 1st May,2007 3.板期付款 4.延期付款 一般是指装运日、交单日或其他特定日期以后若干天付款

国际结算

李国莉 主编

1

目录

第一章 国际结算概述 第二章 国际结算中的票据 第三章 汇款 第四章 托收 第五章 信用证 第六章 银行保函和备用信用证 第七章 结算方式的选择和综合运用 第八章 汇票和发票 第九章 运输单据 第十章 保险单据

2

第一章 国际结算概述

§1 国际结算的发展和研究对象

一、国际结算的概念 国际结算(international settlement)是指国际间债权债务关系所引

文字母缩写来表明货物价格的构成和买卖双方各自承担的责任、费用和风 险。 二、贸易条件的作用 1.有利于买卖双方迅速成交 2.有利于买卖双方解决履约中的争议 3.表示商品价格的构成

5

国际 号码ຫໍສະໝຸດ 英文名称EXW ex-work

中文名称 工厂交货

适用的运输方式 任何运输方式

FCA FAS FOB CFR CIF CPT CIP

10

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2.2 evolution of international settlement

2.2.1 From cash settlement to non-cash settlement 1.Cash settlement Before the sixth century B.C., goods were exchanged between traders in different countries on a barter basis. It is very inconvenient.

所在国金融法律、法规的约束,还受东道国 关于外资银行的法律、法规的限制。 支行是分行设立的营业机构,受分行管辖, 规模比较小。总行与分、支行之间,分行 与支行之间以及其相互之间均称联行 (Sister bank) 2、代表处(Representative office) 代表处是商业银行在海外设立的非营业性机 构。它不具体经营业务,仅为总行

5.联营银行(affiliate) Nhomakorabea也是按照东道国的法律注册的完全独立的金 融机构。其法律地位、经营特点与子银行 类似。其区别在于母银行所占股权在50%以 下。其余股权为东道国所有,或由几家外 国投资者共同拥有。

6.银团银行(consortium bank)

是指由两个以上跨国银行共同投资注册建立 的具有公司性质的合营银行。任何投资者 所持股权不超过50%。投资银团银行的母银 行通常是信用卓著的跨国大银行,其注册 地点多为离岸金融中心,所经营的业务往 往涉及巨额资金的交易,超过单个银行交 易能力,而且成本高,风险和难度大。

2.3 characteristics of modern international payment

1. Transfer of foreign exchange funds and convey of messages are much facilitated. This is due to the formation of an international banking network in the world connected with electronic telecommunications. 2. Vehicle currencies (交易货币) are more diversified than before. 3. Great importance is attached to high efficiency on the part of foreign exchange banks. It is

2.4 major points concerning international payment

1.International payment and settlement method. 2.The financial instruments that facilitate international payment and settlement. 3.Documents used in international payments and settlements. 4.Rules and regulations on international payment and settlement.

With the worldwide banking network and modern banking technicality(技术),banks can not only provide easy and quick transfer of funds needed for conducting international trade but also furnish their customers with valuable economic and credit information. Bank become the centre of modern international settlement.

或其国内分行提供提供当地的信息,为在当 地设立分行建立基础。代表处经过一段时 间运营后上升为分行。 3、经理处(agency) 是商业银行在海外设立的能办理汇款以及贷 款业务的机构,但是限制经营当地存款业 务。经理处是总行的一个组成部分,不具 有法人资格,是介于代表处和分行之间的 机构,具体经营工商贷款、贸易融资、

From the 13 century A.D., bill of exchange were created ,gradually taking the place of coins in international payments and the bill of exchange market began to develop. With the establishment of foreign exchange banks at the end of the 18century, international payments could be settled by way of transferring funds through the accounts opened in these banks. From then on, the non-cash settlement era began.

2.5 correspondent banking relationship

2.5.1 definition: Correspondent bank(代理行) is “a bank having direct connection or friendly service relations with another bank”. 2.5.2 background knowledge

2.1 definition of International settlement International payments and settlements are financial activities conducted among different countries in which payments are effected or funds are transferred from one country to another in order to settle accounts ,debts, claims, etc, emerged in the course of political, economic or cultural contracts among them.

信用证开证、承兑、票据贴现等业务。其资金来源 于总行或者从东道国银行同业市场拆入。 4、子银行(subsidiary) 子银行是在东道国注册的独立的金融机构.是完全独 立的经营实体,其负债仅以注册资本为限负有限责 任.子银行股权的全部或者大部分属于海外银行,其 余资本属于当地或者其他外国银行,母银行对其经 营有控制权.子银行属于当地注册的法人,因此其经 营范围不受限制,可以从事东道国国内银行所能经 营的全部银行业务.

2.2.2 from direct payment made between international traders to payment effected through a financial intermediary Initially international trade payment were made by the buyers directly to the sellers by means of precious metal shipment. With the development of new means of payment( bill of exchange), the bank acted as intermediaries effecting international payments.

Chapter 2 introduction to International settlement

Out line .the concept and evolution of international settlement. . Correspondent banking relationship . Inter-bank accounts

An urgent need for the bank to do best any international banking business on behalf of its client. 4.International lending is often combined with international payment. In so doing ,large transactions ,such as the export business of capital goods and engineering projects can be promoted.

At the beginning of the fifth century B.C., the medium of exchange was created in the form of coins ,ending the barter transaction. These coins were measured and exchanged by weight and fineness among trading countries for settling international payment. This direct transfer of precious metals is called a cash settlement.

2.2.3 From payments under simple price terms to payments under more complex price terms Simple price terms: cash on delivery, cash on shipment, cash with order, cash before shipment.