世界天然铀资源、勘查及生产状况

国外矿产资源资源勘查和矿业开发现状

国外矿产资源随着世界经济全球化的发展趋势和社会科学技术进步,世界矿产资源在向可持续发展调整和转变。

同时矿产品市场旺盛,价格上涨,矿业巨头获益丰厚,油气和固体矿产勘查开发投资同步增长,油气管道建设进展迅速,于是世界矿产资源竞争激烈,各国缩紧资源政策,加强资源保护。

但另一方面,必须看到,人才缺乏,罢工不断,矿山环境恶化,世界矿业发展仍然面临比较严峻的挑战。

比如说:有色金属。

在一定程度上,它是重要的战略性矿产资源,其可供性和安全性直接关系到国家的国防、经济、人民生活和社会经济可持续发展的安全。

世界有色金属矿产资源十分丰富,世界有色资源分布广泛而又比较集中。

目前常用有色金属储量丰富的国家和地区有澳大利亚、独联体、加拿大和美国。

智利铜储量和储量基础占世界总的31.9%和38.3%是铜储量最多的国家。

而铝主要分布在几内亚、澳大利亚、巴西、牙买加、印度和圭亚那,它们合计的储量约占世界总储量的71.3%。

铅锌资源主要集中在澳大利亚、中国、美国、加拿大、秘鲁、墨西哥几个国家,它们拥有的铅锌储量占世界铅锌总储量的60%。

锡资源是一种比较稀缺的资源,主要分布在太平洋地区,亚洲国家锡资源最为丰富,占世界锡总储量的60%以上;其次是南美洲、非洲、澳洲及欧洲。

按照2002年世界有色金属资源中储量和基础储量以及目前开采量进行计算,主要有色金属资源静态保证年限分别是:下面就从国外一些国家的矿产资源和矿业现状入手,分析其开发利用特点。

1 国外矿产资源勘查和矿业开发现状1.1 矿产资源矿产资源的分布具有明显的地域性特点,如世界石油储量57%集中在中东地区,天然气储量72%集中在中东、东欧及前苏联地区,煤探明可采储量53%集中在美国、中国和澳大利亚。

在有色金属中,铜储量56%集中在南美的智利、秘鲁、墨西哥和北美的美国和加拿大;铅储量57.5%集中分布在澳大利亚、中国、美国和哈萨克斯坦;锌储量48%分布在澳大利亚、中国和美国;铝土矿储量71%分布在几内亚、巴西、澳大利亚和牙买加。

2024年铀资源市场环境分析

2024年铀资源市场环境分析概述铀是一种重要的能源资源,被广泛用于核能发电和其他应用。

铀资源市场的环境对铀矿开发和供应有着重要的影响。

本文将对铀资源市场的环境进行分析,并探讨其中的挑战和机遇。

市场概况铀资源市场是一个国际化的市场,主要由几个大型铀生产国主导。

加拿大、澳大利亚、哈萨克斯坦和南非等国家是主要的铀生产国。

此外,一些国家也从这些主要生产国进口铀资源。

全球铀资源市场的规模巨大,年产量超过8000吨。

市场需求与供应核能发电是铀需求的主要驱动因素。

随着全球对清洁能源的需求不断增加,国际核能发电的规模也在扩大。

因此,对铀的需求也在增加。

然而,铀资源的供应相对有限。

铀生产国的产能和供应能力也存在一定的限制。

因此,市场供需失衡可能会导致铀资源价格的波动。

环境挑战铀资源市场面临着一些环境挑战。

首先,核能发电在一些国家受到负面的舆论和反对声音。

核事故、核废料处理等问题引发了公众对核能安全性和环境影响的担忧。

这些担忧可能导致一些国家减少核能发电规模,从而影响对铀的需求。

另外,铀矿开发过程中也存在环境风险。

铀矿采选过程可能对土壤、水体和生态环境造成污染。

这需要相关公司和政府采取一系列的环保措施,确保铀矿开发过程的可持续性。

市场机遇尽管铀资源市场面临一些挑战,但也存在着机遇。

首先,随着全球对清洁能源的需求增加,核能发电将成为重要的能源来源之一。

这将促使铀资源的需求增长。

同时,一些国家也在推动核能产业的发展,提高核电装机容量。

这将为铀资源市场带来新的机遇。

此外,一些铀生产国还面临着政治和经济不稳定的情况,这可能导致铀资源供应的中断。

这将为其他铀生产国提供机会,扩大市场份额。

结论综上所述,铀资源市场的环境分析涉及到市场概况、需求与供应、环境挑战以及市场机遇。

铀资源市场面临着一些挑战,如核能发电的负面舆论和环境风险。

然而,随着全球清洁能源需求的增加和核能发电的推广,铀资源市场也面临着一些机遇。

因此,相关企业和政府应该积极应对环境挑战,并抓住市场机遇,以确保铀资源的可持续供应。

03铀矿

世界铀储量分布情况

世界主要产铀国家或地区:

– 1. 澳大利亚 – 2. 南非 – 3. 美国 – 4. 加拿大 – 5. 尼日尔 – 6. 巴西 – 7. 纳米比亚

世界已探明的具有工业价值的铀矿床, 大都分布于北美和非洲,其储量约占 目前世界铀总储量的62%。

70年代以来,澳大利亚大规模铀矿床 的发现使之成为世界铀矿资源重要基 地之一。

《能源矿产学》

张静 zhangjing@矿床与勘探教研室铀矿源自质学简介矿床与勘探教研室 张静

zhangjing@

铀矿资源用途

国防工业;

– 核武器

民用核能源

– 核电站

1954年,前苏联原子能发电站开始运转;1956年, 英国;1975年,美国。

法国,比利时、保加利亚瑞典等国的核电量也已占 本国总电力生产的50%~70%。

– 医用等

我国核电站的建设也正在稳步发展。核能是一种很有发展前途 的能源。铀矿资源是核工业的基础,是国家的战略性资源。

第一节 世界铀矿资源概况 第二节 铀的性质与铀矿物特征 第三节 铀矿床的工业要求 第四节 铀矿床学概论 第五节 我国的铀矿资源

(三)酸性火山岩型铀矿床

1980 年 , 前 苏 联 学 者 丹 切 夫 提 出 了

外生铀矿床的分类方案。

(一)地面表生作用形成的铀矿床

1.机械风化作用形成的残积和坡积-洪积含 铀矿物砂矿床

2.化学风化作用形成的矿床氧化带和淋积 铀矿床

(二)沉积作用形成的铀矿床

1.冲积和滨海砂矿床

(三)成岩作用形成的铀矿床

铀矿物也依其成因分为原生和次生铀矿物。

– 从数量上看,次生铀矿物种类较多,而原生 铀矿物种类较少。

– 从工业利用上看,原生铀矿物是铀的主要来 源,次生铀矿物是次要的。

铀矿基础

核电站

铀资源勘查 高放废物处置

Company Logo

一、铀的基本性质

1.1 铀的物理性质

铀:元素符号U,原子序数92。1789年由德国化学家

克拉普罗特发现。

铀是存在于自然界中的一种稀有化学元素,铀主要含

三种同位素,即238U、235U和234U,都具有放射性,能 够自发地蜕变成另一种原子核,同时放出射线。 它们的半衰期分别是4.5×109a,7.3×108a和2.6×105a 。

铀矿基础

中广核铀业发展有限公司

马汉峰

2013.10.19

提

纲

一、铀的基本性质

二、铀矿物特征

三、铀矿床特征

四、铀的成矿作用

五、中国及世界铀资源概况 六、铀资源勘查 七、湖南省铀矿概况

核燃料循环示意图

“黄饼”

核工程

铀矿选冶

乏燃料后处理

扬子陆块东南缘

华南活动带

5.1 中国铀矿资源概况

5.2 世界铀资源概况

World U resources are hosted by ~14 different deposit types

>590 Economic / potential U deposits all types >500 Tonnes U @ >0.03% U (IAEA)

钙铀云母

2. 六价铀矿物

铜铀云母

提

纲

一、铀的基本性质 二、铀矿物特征 三、铀矿床特征 四、铀的成矿作用 五、中国及世界铀资源概况

六、铀资源勘查技术

三、铀矿床特征

三、铀矿床特征

3.1 铀矿床工业要求

1)铀矿石品位:

铀矿市场分析报告

铀矿市场分析报告1.引言1.1 概述铀是一种重要的能源矿产品,广泛用于核能发电和核武器制造。

铀矿资源的开采和利用一直备受关注,对于矿产资源市场和全球能源安全具有重要意义。

本报告旨在对铀矿市场进行深入分析,包括铀矿资源的分布、市场现状和趋势,以及对未来铀矿市场的展望和投资建议。

通过本报告的撰写,希望能够为投资者、矿业公司和政府部门提供有益的参考,促进铀矿资源的合理开发和利用,推动铀矿市场的健康发展。

1.2 文章结构文章结构部分内容如下:文章结构:本报告分为引言、正文和结论三个部分。

引言部分将对铀矿市场进行整体概述,介绍文章结构以及报告的目的,为读者提供整体的了解。

正文部分将主要分析铀矿资源的分布情况、当前市场现状以及未来趋势,为读者提供详尽的市场分析。

结论部分将根据市场分析对铀矿市场的前景进行展望,并提供相应的投资建议,最后进行总结。

1.3 目的文章的目的是对铀矿市场进行全面分析,包括铀矿资源的分布情况、市场现状和趋势的分析,以及对未来铀矿市场的展望和投资建议。

通过本报告的撰写,旨在为读者提供全面的铀矿市场信息,帮助他们更好地了解铀矿市场的情况,并作出明智的投资决策。

同时,本报告还旨在为相关从业者、研究人员和政策制定者提供有价值的参考信息,促进铀矿市场的健康发展和可持续利用。

1.4 总结文章总结:通过本文的铀矿市场分析报告,我们可以清晰地了解到铀矿资源的分布情况以及当前市场的现状和趋势。

未来,铀矿市场有望迎来更广阔的发展空间,特别是随着核能产业的快速发展,铀矿资源的需求将不断增加。

因此,我们对铀矿市场的前景持乐观态度,并建议投资者及时关注市场动向,把握投资机会。

总的来说,铀矿市场具有良好的投资潜力,值得投资者关注和挖掘。

2.正文2.1 铀矿资源分布铀矿资源分布主要集中在世界各地的特定地区。

全球最主要的铀矿产区包括澳大利亚、加拿大、哈萨克斯坦、尼日尔和俄罗斯。

此外,非洲国家如南非、纳米比亚和马拉维也拥有丰富的铀矿资源。

美洲大陆铀矿资源分布与经济效益

美洲大陆铀矿资源分布与经济效益美洲大陆是世界上铀矿资源较为丰富的地区之一,拥有丰富的铀矿石储量。

本文将探讨美洲大陆铀矿资源的分布情况以及相关的经济效益。

一、北美洲铀矿资源分布北美洲是全球铀矿资源最为丰富的地区之一。

加拿大是北美洲铀矿资源最为丰富的国家,拥有世界上最大的铀矿储量。

其次是美国,墨西哥和格陵兰岛等地也有一定的铀矿储量。

加拿大位列全球铀储量第一的主要原因是其广阔的土地面积和丰富的矿藏。

加拿大的铀矿主要分布在萨斯喀彻温省、阿尔伯塔省和新斯科舍省等地。

这些地区的铀矿石储量巨大,是全球铀矿业的重要支柱。

加拿大的铀矿资源主要用于国内的核能发电和出口。

铀矿的开采对加拿大的经济起着重要的促进作用。

北美洲的其他国家如美国、墨西哥和格陵兰岛等地也拥有一定数量的铀矿储量。

美国是全球最大的铀消耗国之一,拥有丰富的铀储量。

墨西哥的铀矿分布在多个州,其中索诺拉州的铀矿储量最为丰富。

格陵兰岛是丹麦的自治领地,拥有丰富的铀矿资源,但开采程度较低。

二、南美洲铀矿资源分布南美洲的铀矿资源也较为丰富,其中巴西和阿根廷是南美洲铀矿资源储量最大的国家。

巴西位列世界第八大铀矿资源国,铀矿主要分布在巴伊亚州、米纳斯吉拉斯州和圣保罗州等地。

阿根廷拥有巨大的铀矿潜力,主要分布在胡胡伊省、明内拉省和拉里奥哈省等地。

南美洲的其他国家如委内瑞拉、秘鲁和乌拉圭等也拥有一定数量的铀矿资源。

委内瑞拉的铀矿储量主要分布在苏克雷矿区。

秘鲁的铀矿主要分布在普诺、阿雷基帕和库斯科等地。

乌拉圭的铀矿储量相对较小,但其已经开始开采并出口。

三、美洲大陆铀矿资源的经济效益美洲大陆铀矿资源的开采和利用为相关国家的经济发展带来了巨大的经济效益。

首先,铀矿的开采和加工产生了大量的就业机会。

参与铀矿业的企业需要大量的人力资源,包括矿工、技术人员和管理人员等。

这些就业机会有助于减少失业率,改善人民生活水平。

其次,铀矿的开采和出口也为相关国家带来了可观的外汇收入。

铀矿是一种重要的稀缺资源,全球需求量较大。

铀资源现状

2002 年以后,世界核能的消费比例开始下降,原因是,在90 年代低油价时期,核电的替代性减弱,西方各国降低了对核电的投资,核电站建设期5-6 年,因此核电消费的降低开始于2002 年左右。

2004 年后西方国家在高油价和碳减排的双重压力之下恢复了核电的投资,中国从2009 年也开始推进核电的“大跃进”,我们判断,全球核电将于2010 年后进入新一轮集中投产期,全球迎来“原子能复兴”。

铀矿资源是有限的,并且其供给地与消费地分割,随着全球核电陆续进入投产期,铀矿争夺战必然展开。

中国铀矿储量虽然大有潜力可挖,但先争夺境外资源已成为我国的能源竞争战略,同时在我国核电2012 年开始集中投产之前,国内铀矿开采未必能跟上需求,因此中国参与铀资源全球争夺势在必行。

2007 年铀(U3O8 )现货价上涨到138 美元/ lb,极大刺激了铀矿勘查开采和生产,供给大幅增加而世界核电的装机容量并未同步增长,形成了铀供过于求的局面。

截至目前,铀(U3O8 )现货价格约在45-50 美元/1b 处稳定,基本形成了新的供需平衡。

世界核电站将于2010 年后进入集中投产期,新的需求释放将打破目前的铀矿供需状态,使铀价进入又一轮上升周期。

根据历史铀价的走势,我们预计未来铀价最高可能上涨至80-100 美元/1b,即比现在价格最高上涨60-100%。

核电发电成本对铀价的敏感度较小,铀(U3O8)价格变动5%,单位发电成本仅变动0.2%,假设铀价未来最高上涨到80-100 美元/1b,将提高核电发电成本2.4-4%,因此,世界原子能复兴可能推高铀价,但不会使核电成本大幅增加。

全球即将迎来“原子能复兴”西方国家在高油价和碳减排的双重推动因素之下,恢复了核电的投资,中国从2009 年也开始推进核电的“大跃进”,我们判断,全球核电将于2010 年后进入新一轮集中投产期,全球迎来“原子能复兴”。

西方国家恢复核电投资,核电建设掀起高潮90 年代低油价导致世界核电消费从2002 年开始增长趋缓2002 年以后,世界核能的消费比例开始下降,2002 年为6.41%,2003 年为6.09%,至2007 年下降到5.6%。

铀矿地质总复习

铀矿地质总复习第一节铀资源、生产和需求一、铀的发现和应用3个发现、3个阶段:铀元素的发现(1789)、铀放射性的发现(1896)、铀核裂变能的发现(1938)、核能的利用与其它用途的开发(现在)。

二、铀资源勘查、生产和需求介绍了世界上铀勘查、铀资源、铀生产和铀需求的现状。

介绍了中国的铀政策和铀需求。

第一章绪论第二节铀资源勘查的一般概念一、铀矿资源地质勘查概念铀矿资源地质勘查包括铀资源评价和铀资源勘查两部分工作。

二、我国现行铀资源勘查的一些基本规定和指标铀矿一般工业要求、矿床规模、矿石品级、矿石工业类型。

第一章绪论铀矿的一般工业要求(重点掌握P8、P184)?铀矿的边界品位为300×10-6、最低工业品位为500×10-6、最小可采厚度为0.7m、夹石剔除厚度为0.7m 。

地浸砂岩型铀矿的边界品位为100×10-6 ,边界平米铀量为1kg/m2。

第一章绪论第三节我国铀资源勘查状况一、我国铀资源勘查简史二、我国已探明铀资源储量的基本特点?1)资源分布广;2)产出相对集中;3)矿床类型多;4)单个矿床规模较小;5)矿床以中低品位为主,矿体厚度较小;6)共生、伴生的矿产种类多。

(重点掌握P10)我国已查明的铀矿资源主要集中于5个铀成矿省和3个铀成矿区,即华南活动带铀成矿省、扬子陆块东南部铀成矿省、天山铀成矿省、祁连—秦岭铀成矿省、华北陆块北缘铀成矿省,以及鄂尔多斯盆地铀成矿区、二连—侧老庙盆地铀成矿区和滇西铀成矿区。

三、我国国土铀矿地质勘查程度四、我国铀资源潜力和发展战略第二章铀地球化学概论第一节、铀的性质铀的价电子层结构为5f36d17s2,铀具有变价的特征。

铀失去全部价电子后最外层电子为8个,趋于惰性气体型,故属亲氧元素(重点掌握P14)。

铀的化学性质主要有:1、亲氧性,2、变价及价态转换性(在自然界只有四、六两种价态,即铀所处的环境为氧化条件时,四价铀变为六价铀。

由氧化条件转化为还原条件时,六价铀变为四价铀),3、呈络合物出现的特性,4、与某些元素电子层结构特征和化学性质相似,铀与Th、Zr、REE等有广泛的类质同象置换。

铀矿石全球分布与经济意义

铀矿石全球分布与经济意义随着现代工业和科技的发展,能源需求不断增长,铀矿石作为一种重要的能源资源备受关注。

铀矿石的全球分布影响着各国的能源供应和经济发展。

本文将探讨铀矿石的全球分布情况以及其对经济的重要性。

一、铀矿石的全球分布铀矿石广泛分布于地球的各个角落,在不同国家和地区均有发现。

根据统计数据,目前发现的铀矿石资源主要分布在以下几个地区:1. 加拿大:加拿大是全球最大的铀矿石生产国之一,其位于萨斯喀彻温省的麦克阿瑟河盆地拥有丰富的铀矿脉,该地区的铀储量居世界首位。

2. 澳大利亚:澳大利亚也是铀矿石的重要生产国之一,其南澳大利亚州的奥林匹克达姆地区和北领地的韦尔克金矿脉是澳大利亚铀矿石的主要产地。

3. 喀麦隆:喀麦隆是非洲铀矿石资源的主要国家之一,其西北地区的本巴贝奥和普巴岛等地区储量丰富,成为该地区经济增长的重要支柱。

4. 哈萨克斯坦:哈萨克斯坦是亚洲最大的铀矿石生产国,其北部的达洛尔扎矿区是全球最大的开采地之一,该地区的铀矿石储量巨大,为哈萨克斯坦提供了重要的经济收入。

5. 南非:南非是非洲铀矿石产量最大的国家之一,其总体储量较大,主要分布在高夫敦地区和北开普省。

除上述地区外,铀矿石还存在于许多其他国家和地区,如美国、巴西、印度、乌拉圭、尼日尔等。

全球铀矿石的分布具有一定的地域特点,不同地区的铀矿脉类型和资源丰富程度也有所不同。

二、铀矿石的经济意义铀矿石作为一种重要的能源资源,对于各个国家的经济发展具有重要意义。

1. 能源供应:铀矿石是核能的重要原料,核能作为一种清洁、高效的能源形式,在能源结构转型中扮演着重要角色。

丰富的铀矿石资源保障了各国的核能供应,满足了能源需求,同时减少了对传统化石能源的依赖。

2. 经济收入:铀矿石开采和加工业是一个庞大的产业链,涉及矿山开发、冶炼加工、运输和销售等环节。

铀矿石资源丰富的国家可以通过铀矿石的出口赚取大量外汇,并创造就业机会,促进经济发展。

3. 技术创新:铀矿石的开采和加工过程需要先进的采矿技术、冶金技术以及核能技术的支持。

2023年铀矿行业市场分析现状

2023年铀矿行业市场分析现状铀矿行业是指开采和加工铀矿石的产业。

铀矿石是用于生产核能的重要原材料,其市场需求受到核能发电、核武器制造等因素的影响。

本文将对铀矿行业市场分析现状进行探讨。

一、市场概况铀矿行业的发展受到核能发电行业的需求推动。

随着全球能源结构调整和清洁能源发展的趋势加强,核能作为一种清洁、高效的能源形式备受关注。

根据国际能源署(IEA)的预测,到2030年,全球核能发电装机容量将增加25%以上。

这将带动对铀矿石的需求增长。

尽管核能发电面临着一些挑战,如核废料处理等问题,但核能仍然是一种不可或缺的能源形式。

许多国家都将核能作为实现能源安全和减少温室气体排放的手段之一。

其中,中国是铀矿需求增长最快的国家之一。

根据世界铀协会(WNA)的数据,到2035年,中国对铀矿的需求将占全球总需求的50%以上。

二、市场竞争铀矿行业市场竞争激烈,主要的竞争者包括澳大利亚、加拿大、哈萨克斯坦等国。

澳大利亚是全球最大的铀矿石出口国,占全球产量的三分之一以上。

加拿大是全球第二大铀矿石出口国,哈萨克斯坦紧随其后。

这些国家拥有丰富的铀矿资源和成熟的开采技术,对市场占有率有着显著优势。

此外,一些新兴市场也在迅速发展。

例如,尼日尔、纳米比亚和马达加斯加等非洲国家也拥有丰富的铀矿资源,正在加大对该产业的投资。

这些国家通常拥有低成本的开采和加工能力,具备一定的竞争优势。

三、市场前景随着核能发电行业的快速发展,铀矿行业的市场前景看好。

根据IEA的预测,未来几十年内,全球对铀矿的需求将保持增长。

尽管一些国家对核能的发展表现保持谨慎,但全球范围内的核电装机容量仍然有望继续增加。

同时,铀矿行业也面临一些挑战。

一方面,核能发电行业的发展受到政府政策、国际形势变化等因素的影响。

随着一些国家逐渐减少对核能的依赖,铀矿需求可能受到一定的冲击。

另一方面,核能行业在核安全、核废料处理等方面仍面临着一些技术和环境问题,这也可能对铀矿行业的发展产生影响。

2024年铀资源市场规模分析

2024年铀资源市场规模分析概述铀是一种重要的能源资源,被广泛应用于核能发电以及其他工业用途。

铀资源市场规模是衡量全球铀资源供需关系的重要指标,对于投资者、核能产业以及相关政策制定者具有重要意义。

本文将对铀资源市场规模进行分析,并探讨其未来的发展趋势。

铀资源市场概况铀资源市场主要由供应和需求两个方面组成。

供应方面来自铀矿的开采和生产,需求方面则来自核能发电、国防需求以及其他工业用途。

供应方面铀矿的开采是铀资源市场的主要供应来源。

全球主要的铀生产国包括加拿大、澳大利亚、哈萨克斯坦等。

这些国家拥有丰富的铀矿资源,并通过开采和生产满足全球需求。

需求方面核能发电是全球铀需求的主要驱动力。

随着全球对清洁能源的需求增加,核能发电逐渐成为许多国家的重要选择。

此外,国防领域对铀的需求也是一个重要的因素。

2024年铀资源市场规模分析铀资源市场规模可以通过铀产量和消费量来衡量。

以下将对供应和需求方面的数据进行分析。

铀产量分析根据国际原子能机构(IAEA)的数据,全球铀产量在过去几年呈稳定增长的趋势。

主要的铀生产国加拿大、澳大利亚和哈萨克斯坦在过去几年的铀产量保持稳定。

另外,一些新兴铀生产国如南非和尼日尔也有不错的表现。

总体来说,全球铀产量有望继续增长。

铀消费量分析随着核能发电在全球范围内的普及,铀的需求也呈上升趋势。

根据IAEA的数据,全球核能发电的需求呈稳定增长。

一些新兴市场国家如中国和印度对核能发电的需求增加,推动了全球对铀的消费量增长。

此外,国防领域对铀的需求也在一定程度上推动了铀的消费。

铀资源市场的未来发展趋势铀资源市场的未来发展受到多种因素的影响。

以下是一些可能的趋势。

铀开采技术的进步随着技术的进步,铀矿的开采技术将变得更加高效和环保。

新的开采技术将提高铀矿的开采效率,并减少对环境的影响。

这将有助于进一步增加铀产量。

清洁能源的推动全球对清洁能源的需求不断增加,核能作为一种清洁能源的选择将继续受到重视。

这将推动全球对铀的需求增长,进而推动铀资源市场规模扩大。

世界天然铀供需分析及价格趋势分析

出现了快速增长, 到现在已经涨到 56$/lb U3O8。 2. 天然铀价格回升和快速上涨的原因

( 5) 市 场 经 济 规 律 对 国 际 铀 贸 易 的 影 响 越 来 越 明 显。按照市场经济规律, 目前的天然铀价格是严重偏低

( 1) 二次铀源减少, 供需矛盾加剧。由于库存铀等大 的, 当市场经济规律越来越强地对价格产生影响的时候,

目前, 在世界一些主要的铀矿产地, 如加拿大的阿 萨 巴 斯 卡 盆 地 、澳 大 利 亚 西 南 部 以 及 中 亚 、蒙 古 、尼 日 尔、南非和南美地区, 正在迅速形成铀矿勘查、开发的热 潮。

一、世界天然铀需求 世 界 天 然 铀 需 求 主 要 有 核 电 需 求 、军 用 需 求 和 储 备

世界天然铀供需分析 及价格趋势分析

上 世 纪 七 八 十 年 代 , 全 球 铀 资 源 勘 查 、开 发 形 成 了 高潮。这一期间, 探明了大量的铀资源储量, 世界天然铀 年产量最高时接近 7 万吨。但是, 随着前苏联解体, 天然 铀价格受到巨大冲击, 80 年代后, 世界天然铀产量不断 下降, 到 1990 年, 年产量首次低于年需求量, 此后快速 下滑, 到 1992 年, 全世界的天然铀产量跌破 4 万吨, 陷 入低迷状态。2004 年开始, 随着天然铀价格的上涨, 一些 矿山扩大了产量, 一些关闭的矿山开始恢复生产, 世界 天然铀产量慢慢回升, 并发现了一些新的铀资源。据不 完全统计, 全世界至今已探明了 700 万吨左右的铀资 源 , 截 至 2004 年 , 累 积 生 产 了 224.6 万 吨 的 天 然 铀 ( IAEA, 2005) 。

uxc天然铀市场分析报告

uxc天然铀市场分析报告UXC天然铀市场分析报告概述天然铀是一种重要的核能资源,广泛用于发电、军事和医疗等领域。

由于全球对清洁能源的需求增加以及对碳排放减少的重视,天然铀市场近年来呈现出稳步增长的趋势。

本报告将对天然铀市场的供需情况、价格趋势以及主要参与者进行分析。

供需情况天然铀的供需情况受到多个因素的影响。

首先,核能发电是全球能源结构中的重要组成部分,因此对天然铀的需求始终存在。

其次,新的核能项目的开发和老旧项目的升级也会对市场需求产生影响。

此外,政府政策和法规的变化也可能对天然铀市场的供需情况产生重要影响。

在供应方面,全球天然铀供应相对稳定,主要来自于几个主要产国,如加拿大、澳大利亚、哈萨克斯坦和俄罗斯。

然而,天然铀供应也受到政治、社会和环境因素的影响,如政治不稳定、天然灾害等。

价格趋势天然铀的价格受到供需关系的直接影响。

随着供需平衡的变化,价格会出现波动。

然而,在过去几年中,天然铀的价格相对稳定,主要受到供应的影响。

根据最新数据,天然铀的价格在2019年下半年经历了一定幅度的下跌。

这主要是由于一些主要核能国家的减产政策以及天然灾害等因素的影响。

然而,随着全球对清洁能源的需求不断增长,预计未来几年将会有所上涨。

主要参与者天然铀市场涉及多个参与者,包括供应商、生产商和消费者。

几个主要的供应国家在全球市场上扮演着主导角色,如加拿大、澳大利亚和哈萨克斯坦。

这些国家生产的天然铀占据了全球市场的很大份额。

此外,一些核能开发国家也是重要的天然铀消费国,如美国、中国和法国。

这些国家的核能项目对天然铀市场需求的变化也产生了重要影响。

结论天然铀市场在近年来呈现出稳步增长的趋势,并且预计将继续增长。

全球对清洁能源的需求不断增加,核能项目的开发也在持续进行。

尽管天然铀市场面临一些问题,如供应不稳定、价格波动等,但市场仍然具有潜力。

在未来几年,天然铀市场将受到供需关系和政府政策的影响。

政府对核能的支持和投资、清洁能源政策的推动等都将对市场产生积极影响。

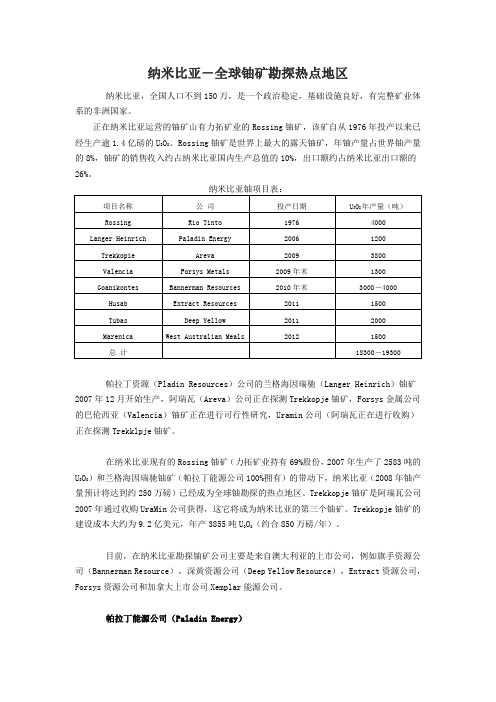

纳米比亚-全球铀矿勘探热点地区

纳米比亚-全球铀矿勘探热点地区纳米比亚,全国人口不到150万,是一个政治稳定,基础设施良好,有完整矿业体系的非洲国家。

正在纳米比亚运营的铀矿山有力拓矿业的Rossing铀矿,该矿自从1976年投产以来已经生产逾1.4亿磅的U3O8。

Rossing铀矿是世界上最大的露天铀矿,年铀产量占世界铀产量的8%,铀矿的销售收入约占纳米比亚国内生产总值的10%,出口额约占纳米比亚出口额的26%。

帕拉丁资源(Pladin Resources)公司的兰格海因瑞驰(Langer Heinrich)铀矿2007年12月开始生产,阿瑞瓦(Areva)公司正在探测Trekkopje铀矿,Forsys金属公司的巴伦西亚(Valencia)铀矿正在进行可行性研究,Uramin公司(阿瑞瓦正在进行收购)正在探测Trekklpje铀矿。

在纳米比亚现有的Rossing铀矿(力拓矿业持有69%股份,2007年生产了2583吨的U3O8)和兰格海因瑞驰铀矿(帕拉丁能源公司100%拥有)的带动下,纳米比亚(2008年铀产量预计将达到约250万磅)已经成为全球铀勘探的热点地区。

Trekkopje铀矿是阿瑞瓦公司2007年通过收购UraMin公司获得,这它将成为纳米比亚的第三个铀矿。

Trekkopje铀矿的建设成本大约为9.2亿美元,年产3855吨U3O8(约合850万磅/年)。

目前,在纳米比亚勘探铀矿公司主要是来自澳大利亚的上市公司,例如旗手资源公司(Bannerman Resource),深黄资源公司(Deep Yellow Resource),Extract资源公司,Forsys资源公司和加拿大上市公司Xemplar能源公司。

帕拉丁能源公司(Paladin Energy)帕拉丁能源公司(澳大利亚上市公司,股票交易代码AUD)全资拥有兰格海因瑞驰铀项目,该项目位于纳米比亚中部以西,最初是由南非矿业公司(Genor)在1973年发现。

帕拉丁资源公司在2002年8月收购了该矿持有人兰格瑞驰公司(在收购之前兰格瑞驰公司花费了126万美元对兰格海因瑞驰铀矿进行了预可行性研究),2005年第二季度,帕拉丁能源公司又花费300万美元对该矿进行了银行可接受的可行性研究。

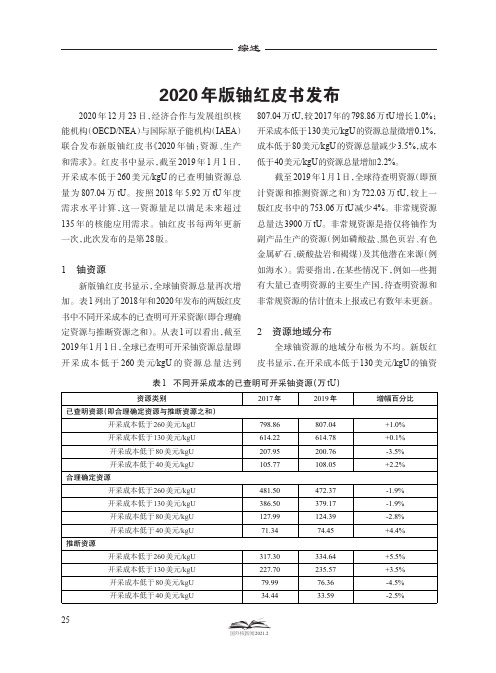

2020年版铀红皮书发布

2020年12月23日,经济合作与发展组织核能机构(OECD/NEA)与国际原子能机构(IAEA)联合发布新版铀红皮书《2020年铀:资源、生产和需求》。

红皮书中显示,截至2019年1月1日,开采成本低于260美元/kgU的已查明铀资源总量为807.04万tU。

按照2018年5.92万tU年度需求水平计算,这一资源量足以满足未来超过135年的核能应用需求。

铀红皮书每两年更新一次,此次发布的是第28版。

1铀资源新版铀红皮书显示,全球铀资源总量再次增加。

表1列出了2018年和2020年发布的两版红皮书中不同开采成本的已查明可开采资源(即合理确定资源与推断资源之和)。

从表1可以看出,截至2019年1月1日,全球已查明可开采铀资源总量即开采成本低于260美元/kgU的资源总量达到807.04万tU,较2017年的798.86万tU增长1.0%;开采成本低于130美元/kgU的资源总量微增0.1%,成本低于80美元/kgU的资源总量减少3.5%,成本低于40美元/kgU的资源总量增加2.2%。

截至2019年1月1日,全球待查明资源(即预计资源和推测资源之和)为722.03万tU,较上一版红皮书中的753.06万tU减少4%。

非常规资源总量达3900万tU。

非常规资源是指仅将铀作为副产品生产的资源(例如磷酸盐、黑色页岩、有色金属矿石、碳酸盐岩和褐煤)及其他潜在来源(例如海水)。

需要指出,在某些情况下,例如一些拥有大量已查明资源的主要生产国,待查明资源和非常规资源的估计值未上报或已有数年未更新。

2资源地域分布全球铀资源的地域分布极为不均。

新版红皮书显示,在开采成本低于130美元/kgU的铀资2020年版铀红皮书发布资源类别已查明资源(即合理确定资源与推断资源之和)开采成本低于260美元/kgU开采成本低于130美元/kgU开采成本低于80美元/kgU开采成本低于40美元/kgU合理确定资源开采成本低于260美元/kgU开采成本低于130美元/kgU开采成本低于80美元/kgU开采成本低于40美元/kgU推断资源开采成本低于260美元/kgU开采成本低于130美元/kgU开采成本低于80美元/kgU开采成本低于40美元/kgU 2017年798.86614.22207.95105.77481.50386.50127.9971.34317.30227.7079.9934.442019年807.04614.78200.76108.05472.37379.17124.3974.45334.64235.5776.3633.59增幅百分比+1.0%+0.1%-3.5%+2.2%-1.9%-1.9%-2.8%+4.4%+5.5%+3.5%-4.5%-2.5%表1不同开采成本的已查明可开采铀资源(万tU)源中,排名前16位的国家的铀资源(详见表2)占全球总资源量的95%,另外21个国家仅占5%。

国外铀矿勘查钻探技术现状及发展趋势

第1期我国硬岩型铀矿主要表现为构造控矿,矿体产状陡倾,矿山多有构造承压水,对矿山工程和生产安全造成一定影响。

特别是在矿山建设和生产过程中,地压变化对围岩产生破坏,导致岩体断裂和裂隙发育,形成过水通道,使矿山涌水量增加。

当涌水量超过井下排水能力时,可能发生淹井事故,同时也可能诱发其他次生事故。

本文介绍的某铀矿山为我国南方主力铀矿山之一,其3号充填井于1994年建成,是该矿充填系统的重要生产设施,主要承担由地表向井下输送充填料的任务。

充填井通达地表,井筒上部为回填层和强风化层,构造裂隙发育,地表水常年流经充填料场地,形成对地下水的补给[1]。

充填井井筒涌水量较大,经过实地测量,涌水量旱季在18~24m3·h-1之间,雨季在42~56m3·h-1之间,大大增加了井下排水工作量。

因近地表层岩体风化严重,破碎程度高,井筒锁口段较短,在锁口段下部形成了7 m×24m的倒三角塌空区,是井筒涌水的主要通道。

由于井筒和坍塌区涌水较大,在充填井内充填料中形成部分积水段,放料时经常产生泻料现象,严重影响生产安全。

由于1995年该矿停产,矿山部门未及时对充填井涌水问题进行整治。

2012年该矿山生产技术改造工程项目建设期间,当地突降暴雨形成山洪漫过充填井口,通过井筒充填料漏斗口和检查井灌入到地下242m中段,淹没中段水仓后,通过竖井井筒流向井底水仓,水位超过92m标高。

当时矿山启动应急预案,启动了井底全部排水设备,并在242m中段增加了3台水泵,提高井下排水能力,才避免了淹井事故的发生。

因此,为了保证矿山生产安全,必须对井筒坍塌和涌水问题进行处理。

1矿山地质概况1.1地质及地理条件矿床产于花岗岩岩体的内、外接触带,矿床的北东面、东面和南面均为花岗岩体,主要岩性为中粗粒斑状黑云母花岗岩、细粒斑状黑云母花岗岩。

矿床内出露的地层为寒武纪变质岩系,主要岩性为石英砂岩、砂岩、粉砂岩、板岩和千枚岩。

岩层走向为NEE-近EW向,倾向SE,倾角较大。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2 Sn s e MiigC . t. iot l op rt n e ig1 0 8 ,C ia . iot l nn o Ld ,Sn s e C roai ,B in 0 0 hn ) e e o j 0

Ab t a t h r n u ma k t p i e a e b e on p i c 0 3 sr c :T e u a i m r e r s h v e n g ig u sn e 2 0 .Af r a d h y e a o c t w r s t e b g n t e

世界天然铀 资源 、勘查及 生产状况

张 明林 ,刘 建 军

(. 工 业 北 京地 质 研 究 院 ,中 核集 团铀 资源 勘 查 与评 价技 术 重 点 实 验 室 ,北京 10 2 ; 1核 0 0 9

2 中国 中钢 集 团公 司 ,中 钢矿 业开 发 有 限 公 司 ,北 京 10 8 ) . 0 0 0

(. N C K yL b rtr f rnu eore E poa o n vlai eh ooy 1 C N e aoa yo a im R sucs x l t na dE au t nT c n lg . o U ri o

B in eerhIs tt o rnu elg ,B in 0 0 9 hn ; e igR sac tue f a im G oo j ni U y e ig1 0 2 ,C ia j

[ 稿 日期 ]2 l一 8 2 ; [ 回 日期 ] 2 1- 9 1 收 0 0 O — 3 修 000—6

Байду номын сангаас

d se d ic te ec n sn e h mi de f 0 7 A fce b te e te e e t ol u a im rsu c s d l o 2 0 . fe td y h s , h rc n w r d r nu eore ,

e p o a in a d p o u t n h v a e e h n e . On t e b ss o y t e ii g t e s v r l r c n x l r t n r d ci a e t k n n w c a g s o o h a i f s n h szn h e e a e e t e i o fRe o k a d t e r l t d if r t n, t e wo l r n u r s u c s a d p o u t n a d t e d t n o d B o n h ea e n o ma i i o h rd u a i m e o r e n r d ci n h o

[ 要 】 国际 铀 价 自 2 0 开 始 一 路 攀 升 ,之 后 于 2 0 摘 0 3年 0 7年 中旬 开 始 下 滑 ,受 此 影 响 ,近 期 世 界 铀 资 源 、勘查 和生 产 发 生 了新 的变 化 。在 综 合 近 几期 “ 皮 书 ” 和 相 关 资 料 的 基 础 上 ,介 绍 了 近年 世 红 界 铀 资 源 和生 产 情 况 ,分 别介 绍九 大 铀 生 产 国的 铀 资 源 、勘 查 和 生 产 活 动 。 [ 键 词 ]铀 资源 ;勘 查 ;生 产 关 [ 图分 类 号 ]P 1 . ;P 6 [ 中 6 91 4 9 文献 标 志 码 ]A [ 文章 编 号 ]17 ~ 6 6 2 1 ) 10 1— 7 6 2 0 3 (0 1 0 — 0 7 0

W o l t r lur n um e o r e rd na u a a i r s u c s, e pl r to a d r duc i n sa us x o a in n p o to t t

Z A G Mig l I i — n H N n — n ,LU J n j i a u

Ke r :u a u r s ur e y wo ds r ni m e o c s; e p o a in; p o ci n x l r to r du t o

国际经济合作与发展组织 ( E D 的核能 OC )

机 构 ( E 和 国 际原 子 能 机 构 (A A) 两 年 N A) IE 每 联 合 发 布 世 界 铀 资 源 、 生 产 和需 求 的 报 告 , 简称 “ 红皮 书 ” ,现 已成 为 铀 矿业 界 最 具权 威 性 、 代 表 性 的 出版 物 。 第 2 3期 “ 皮 书 ” 红 ( 文版 ) 英 已于 2 1 0 0年 7月 出版 ,该 书 详 细介 绍 了 2 0 ~2 0 0 7 0 8年世 界铀 资源 、生 产 和需 求 情 况 。2 0 0 8年 受 国 际金 融 危 机 的 影 响 ,铀 现

第2 8卷 第 1 期

2 1 年 3月 01

世 界 核 地 质 科 学

W o l Nu l a Ge s in e rd ce r o ce c

Vo .8, . 1 2 No 1

Ma .01 r2 1

D :03 6 / i n1 7 - 6 62 1 .1 0 OI1 . 9j s .6 2 0 3 . 1 . 4 9 .s 0 O0

uaim sucs x lrt nadpo u t n at ie jr ieua im pou igcu te rnu r o re ,epoa o n rd ci ci t s nma n rnu rd c onr si e i o vi i on n i n

terc n e r a eb e nr d c d i ep p r h e e ty ash v e nito u e nt a e . h