本期发生额及余额试算平衡表

借贷记账法的试算平衡

*在试算平衡的原理的推导过程中培养学生

的观察能力、理解能力和会计思维能力。 *在试算平衡表的编制过程中,提高学生会计 实际操作能力和计算能力。 *在对试算平衡公式检查和验证情况的探讨过 程中,培养学生的分析能力、探索能力。

三、教学目标分析

(c)德育目标

*通过讨论,提高学生自主参与意识、探 究意识和合作精神; 提高学习会计的兴 趣,体会学习的快乐 *通过对试算平衡公式检查和验证情况的 探讨,培养学生严谨的治学方式和会计工 作态度.

说课 岳阳县职业中专 方佳佳

一、教材分析

“ 借贷记账法的试算平衡” 是湖南人民出版社

2007年版《会计基础》第二章账户与复式记账第四节 的内容。这一章主要介绍会计恒等式、账户和借贷记 账法等会计基本原理。试算平衡是借贷记账法的原理 之一,它讲述了试算平衡公式和如何运用会计平衡方

法检查和验证账户记录的正确性,为今后学习会计账

以讲导学

应收账款

原材料 固定资产 短期借款

应付账款

实收资本 应交税费 合计

3.案例示范,强化实践

动手操作

企业总分类账试算平衡表

会计科目 期初余额 借方 库存现金 银行存款 500 15000 500000 100000 31000 212000 60000 60000 50000 200000 500000 200000 150000 贷方 本期发生额 借方 贷方 期末余额 借方 500 365000 贷方

形成技能

应收账款

原材料 固定资产 短期借款 应付账款 实收资本 应交税费

6500

81000 260000

6500

181000 260000 231000 12000 560000 10000

试算平衡表格式

5405 5501 5502 5503 5601 5701

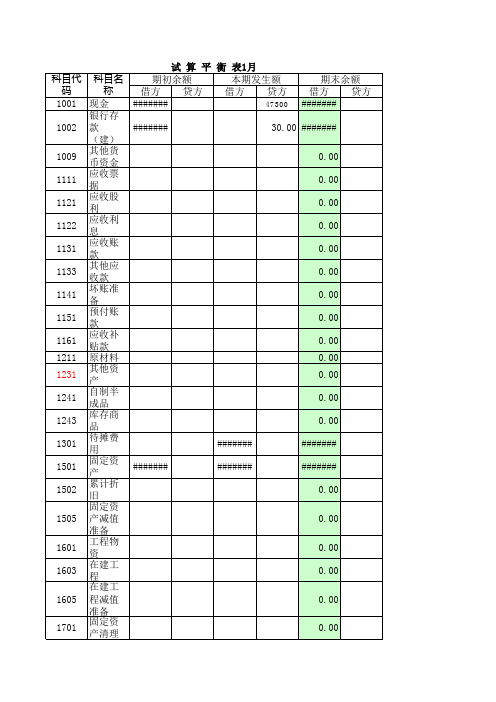

试 算 平 衡 表1月 期初余额 本期发生额 科目名称 借方 贷方 借方 贷方 47300 现金 ####### 银行存款(建) ####### 30.00 其他货币资金 应收票据 应收股利 应收利息 应收账款 其他应收款 坏账准备 预付账款 应收补贴款 原材料 其他资产 自制半成品 库存商品 待摊费用 ####### 固定资产 ####### ####### 累计折旧 固定资产减值准备 工程物资 在建工程 在建工程减值准备 固定资产清理 无形资产 一年内到期的非流动资产 未确认融资费用 长期待摊费用 ####### 待处理财产损溢 短期借款 应付票据 应付账款 预收账款 代销商品款 应付工资 应付福利费 应付股利 应交税金 其他应付款 ####### 待转资产价值 预计负债 长期借款 长期应付款 专项应付款 递延税款 实收资本 ####### 已归还投资 资本公积

3121 3131 3141 5101 5102 5201 5203 5301 5401 5402 5405 5501 5502 5503 5601 5701

盈余公积 0.00 本年利润 0.00 利润分配 0.00 主营业务收入 0.00 其他业务收入 0.00 投资收益 0.00 补贴收入 0.00 营业外收入 0.00 主营业务成本 0.00 主营业务税金及附加 0.00 其他业务支出 0.00 营业费用 0.00 管理费用 0.00 财务费用 0.00 营业外支出 0.00 所得税费用 0.00 合计 ####### ####### ####### ####### ####### ####### 其他业务支出 0.00 营业费用 0.00 管理费用 0.00 财务费用 0.00 营业外支出 0.00 所得税费用 0.00 合计 ####### ####### ####### ####### ####### #######

账户试算平衡表

⑤85 000 ⑩100 000

初余30 000

[11] 32 000

发生额32 000 末余 62 000

发生额146 100 发生额415

末余 270 000

000

应收账款

初余2 246 000

⑤85 000

发生额 85 000 末余 2 331 000

实收资本

期初余额2 500 000 ③100 000 ①300 000

银行存款

期初余额369 000 ①300 000 ③100 000 ④130 000

实收资本

期初余额2 500 000 ③100 000 ①300 000

原材料

期初余额 375 000 ②200 000

应付账款

期初余额76 000

【例3】10日,经工商管理部门批准,减少注册资本 100 000元,以银行存款付给投资者。

借:实收资本 100 000 贷:银行存款 100 000

【例4】12日,以银行存款130 000元,偿还前欠本 市金属材料公司部分货款。

借:银行存款 130 000 贷:应付账款 130 000

【例5】15日,以银行存款购置临街商铺一间,买价 85 000元,已交付销售部门使用。

借方

贷方

369 000 30 000 48 000 375 000 2 246 000

100 000

本期发生额

借方

贷方

316 000 415 000

32 000

320 000 85 000

48 000

3 068 000

47 000

76 000 200 000

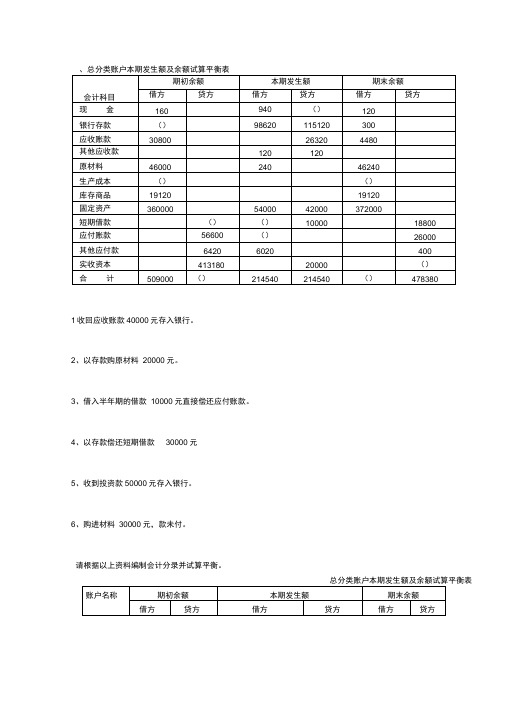

试算平衡表练习

1收回应收账款40000元存入银行。

2、以存款购原材料20000元。

3、借入半年期的借款10000元直接偿还应付账款。

4、以存款偿还短期借款30000元5、收到投资款50000元存入银行。

6、购进材料30000元,款未付。

请根据以上资料编制会计分录并试算平衡。

三、资料:某企业2005年1月份资产、负债和所有者权益账户期初余额如下(单位:元):该企业2005年1月份发生了以下的经济业务:1、从银行取得短期借款10 000元,存入银行;2、采购员王强出差预借差旅费800元,以现金支付;3、从银行提取现金2 000元备用;4、管理部门购买办公用品500元,以现金支付;5、收回应收账款20 000元存入银行;6购入材料一批,价款40 000元,增值税6 800元,材料已验收入库,款项尚未支付;7、生产车间制造产品领用材料10 000元;8、以银行存款偿还应付账款40 000元;9、开出转账支票,上交税金28 000元;10、收到投资者投入货币资金10 000元,存入银行;11、购入生产设备一台,价值65 000元,款项已用银行存款支付;12、采购员王强报销差旅费850元,以现金支付其垫付款。

要求:(1)编制上述业务的会计分录;(2)编制该企业2005年1月份的试算平衡表。

试算平衡表2005元12、购入材料一批计30 000元,贷款尚未支付,税率17% ;3、收到某投资者投入货币资金50 000元,并存入银行;4、用银行存款归还前欠应付账款 6 000元;5、向银行借入短期借款30 000元,直接用来偿还应付账款;6、经协商,将所欠某单位的账款60 000元转作本企业的资本;7、用银行存款2 000元支付广告费;8、维修公司办公楼发生修理费8 000元,款项尚未支付;9、用资本公积20 000元,转增资本;10、用银行存款30 000元,归还银行短期借款27 500元,偿还前欠货款2 500元。

五、资料:华天公司2008年12月份发生如下经济业务(不考虑增值税):1、12月2日,对外销售商品一批,共1200件,收到购货方的金额为120000元的转账支票,已存入银行。

会计试算平衡表

本年利润

利润分配

主营业务收入

主营业务成本

销售费用

营业税金及附加

管理费用

财务费用

资产减值损失

营业外收入

营业外支出

所得税费用

合计

总分类账户余额试算平衡表

科目名称

期初余额

本期发生额

借方

贷方

库存现金

银行存款

应收账款

坏账准备

预付账款

其他应收款

原材料

库存商品

固定资产

累计折旧

待处理财产损溢

长期待摊费用

长期股权投资

生产成本

制造费用

短期借款

应付账款

预收账款

其他应付款

应付职工薪酬

应付利息

应交税费

应付股利

实收资本

资本公积

试算平衡案例

七、借贷记账法应用举例(2)

(二)该企业本月发生下列经济业务: 1、用银行存款购买材料10800元,材料已验收收库; 2、向银行借入短期借款5200元,直接偿还应付账款; 3、用银行存款偿还短期借款10000元; 4、收到投资者追加投资120000元,存入银行; 5、本期生产产品领用材料20000元; 6、销售产品一批,价款16000元,款项已收讫并存入银 行。

借贷记账法下的试算平衡(案例)

(一)某企业总分类账户的月初余额如下表所示:

资产 银行存款 原材 料 库存商品 固定资产 生产成本 合 计 金额 50800 120000 16400 300000 12000 499200 负债及所有者权益 短期借款 应付账款 实收资本 资本公积 合 计 单位:元 金额 20000 9200 410000 60000 499200

182000

20800 20000 - - - 5200 - 120000 - 16000

182000

166000 110800 16400 300000 32000

15200 4000 530000 20000 16000 625200 625200

本章小结(1)

1、会计等式揭示了各会计要素之间的联系。 (1)其表现形式有两种: 资产=负债+所有者权益 资产=负债+所有者权益+(收入-费用) (2)前者反映特定日期静态财务状况,后者反映一定时 期动态财务状况。 (3)经济业务发生不会破坏会计等式的平衡关系。 (4)会计等式是设置账户、复式记账和编制资产负债表 的理论基础。

七、借贷记账法应用举例(4)

(四)根据以上会计分录登记账户,期末结出账 户的本期发生额和期末余额:

银行存款 50800 1) 120000 3) 16000 136000 本期发生额 166000

财务-试算平衡表

会计科目

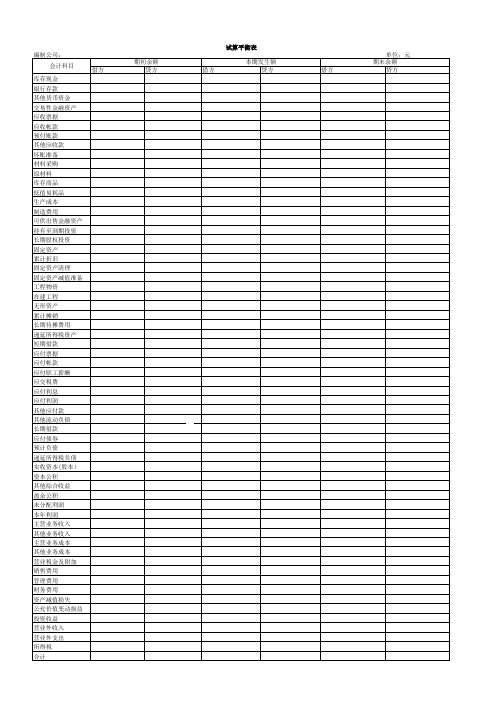

库存现金 银行存款 其他货币资金 交易性金融资产 应收票据 应收帐款 预付账款 其他应收款 坏账准备 材料采购 原材料 库存商品 低值易耗品 生产成本 制造费用 可供出售金融资产 持有至到期投资 长期股权投资 固定资产 累计折旧 固定资产清理 固定资产减值准备 工程物资 在建工程 无形资产 累计摊销 长期待摊费用 递延所得税资产 短期借款 应付票据 应付帐款 应付职工薪酬 应交税费 应付利息 应付利润 其他应付款 其他流动负债 长期借款 应付债券 预计负债 递延所得税负债 实收资本(股本) 资本公积 其他综合收益 盈余公积 未分配利润 本年利润 主营业务收入 其他业务收入 主营业务成本 其他业务成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 公允价值变动损益 投资收益 营业外收入 营业外支出 所得税 合计

借方

期初余额 贷方

试算平衡表

借方

本期发生额 贷方

借方

单位:元 期末

试算平衡表

四、企业2005年6月份发生经济业务如下: (1)5日,从银行提取现金90 000元。 (2)5日,以现金支付本月工资90 000元。 (3)9日,购入原材料一批,增值税发票上注明价款2 800元,增值税476 元,材料已验收入库,当即以支票支付货款。 (4)10日,以银行存款支付厂部办公费3 700元。 (5)15日,职工王华报销差旅费230元,交回现金20元。 (6)25日,由银行借入短期借款3 600元。 (7)30日,结转本月厂部管理人员工资20 000元,车间管理人员工资10 000元,生产工人工资50 000元,销售部门人员5 000元,福利部门人员 5 000元。月终计提应付福利费(提取比例为14%) (8)30日,生产产品领用原材料3 000元。

(9)30日,计算并结转本月管理费用,营业费用。 要求:1)根据上述经济业务做出会计分录(“应交税金”科目须列出 各级明细科目)。

2)完整本月试算平衡表。 试算平衡表 2005年06月

科目名称

期初余额

借方

贷方

本期发生额

借方

贷方

期末余额

借方

贷方

现金

300

银行存款

96000

其他应收款

400

原材料

6800

10000元。

(3)以银行存款支付广告费200000元。

(4)计提设备折旧费,其中车间设备折旧58000元,行政管

理部门折旧3000元。

(5)支付车间水电费8000元。

(6)以现金支付办公费,其中车间300元,行政管理部门500

试算平衡表

2 000 000 191 677.16 2 308 000 380 0 508 055

资本公积 盈余公积 本年利润 利润分配 制造费用 生产成本 主营业务收入 营业外支出 销售费用 管理费用 财务费用 营业税金及附 加 其他业务成本 主营业务成本 所得税费用 其他业务收入 营业外收入 合计 16 544 100

2 000 000 164 000 2 308 000 214 000 1 585 100 221 417.28 64 200 1 126 500 1 535 000 88 000 30 460 49 635 1 083.4 12 830 10 000 980 000 136 320 15 000 35 100 27 677.16 1 585 100 387 480.24 64 200 1 126 500 1 535 000 88 000 30 460 49 635 1 083.4 12 830 10 000 980 000 136 320 15 000 35 100

16 544 100 10 669 578.98 10 669 578.98

单位:元 期末余额 借方 545 5 912 830 91 500 66 980 8 000 334 000 7 970 000 2 272 000 32 700 贷方

2 366 500 350 000 375 000

154 450 38 583.4 106 700 160 000 106 100 100 000 83 031.48 307 450 9 300 000

试算平衡表

200×年12月31日 期初余额 账户名称 借方 库存现金 银行存款 应收账款 原材料 其他应收款 应收票据 固定资产 累计折旧 预付账款 待处理财产损 溢 库存商品 交易性金融资 产 无形资产 在途物资 应付票据 应付利息 应付职工薪酬 短期借款 应付账款 预收账款 应付股利 应交税费 实收资本 45 000 9 000 000 413 700 50 000 40 000 95 000 200 000 106 100 100 000 83 031.48 676 150 300 000 2 083.3 85 200 100 000 29 750 23 000 3 000 4 942 100 150 000 735 000 6 000 100 000 7 640 000 2 222 000 112 000 13 800 2 220 000 350 000 375 000 25 500 25 500 104 450 666.7 96 900 60 000 29 750 1 126 500 贷方 借方 2 800 1 898 800 889 200 376 700 5 000 234 000 330 000 50 000 102 300 13 800 980 000 贷方 5 255 928 070 947 700 1 044 720 3 000 本期发生额 单位:元

总账试算平衡表

库存现金 银行存款 应收账款 其他应收款 预付账款 原材料 在途物资 库存商品 固定资产 累计折旧 应付账款 应付职工薪酬 应交税费 其他应付款 应付利息 应付股利 短期借款 长期借款 实收资本 资本公积 盈余公积 本年利润 利润分配 生产成本 制造费用 销售费用 管理费用 财务费用 主营业务成本 营业税金及附加 所得税费用 主营业务收入 营业外收入

合计

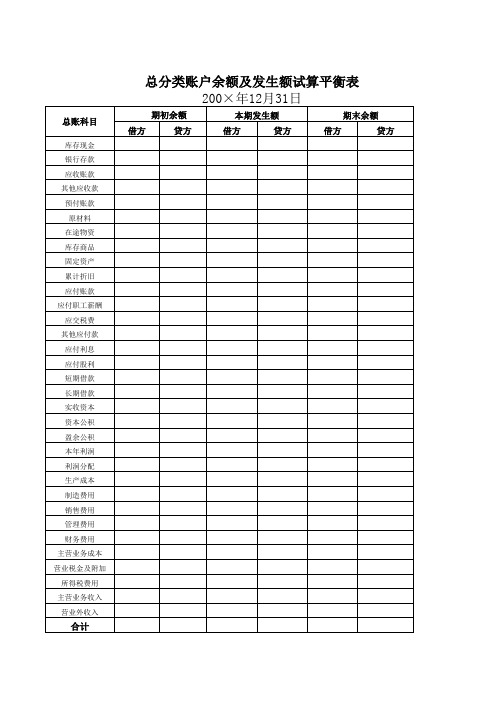

总分类账户余额及发生额试算平衡表

200×年12月31日

期初余额

本期发生额

期末余额

借方

贷方

Hale Waihona Puke 借方贷方借方

贷方

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3000

固定资产

400000

17500

417500

累计折旧

3600

3600

应付账款

10000

10000

应付职工薪酬

15500

15500

应交税费

2250

2250

长期借款

100000

100000

实收资本

655000

655000

本年利润

54250

115000

60750

生产成本

35500

35500

本期发生额及余额试算平衡表

账户名称

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金

3000

5600

3000

5600

银行存款

35ቤተ መጻሕፍቲ ባይዱ000

100000

67500

382500

应收账款

65000

50000

15000

其他应收款

2500

2500

原材料

2000

35000

23500

13500

库存商品

35500

应付账款

7500

其他应付款

5000

应付职工薪酬

8000

应交税费

2200

应付股利

6700

应付利息

4000

实收资本

1640000

资本公积

27000

盈余公积

21000

本年利润

42400

利润分配

8000

生产成本

制造费用

主营业务收入

主营业务成本

营业税金及附加

销售费用

管理费用

合计

编制单位:电达公司20××年3月份单位:元

制造费用

5500

5500

主营业务收入

115000

115000

主营业务成本

32500

32500

营业税金及附加

2250

2250

销售费用

10000

10000

管理费用

9000

9000

营业外支出

500

500

合计

755000

755000

535600

535600

837100

837100

编制单位:某工业公司单位:元

本期发生额及余额试算平衡表

账户名称

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金

6000

银行存款

3834000

应收账款

17600

其他应收款

12000

原材料

50000

周转材料

5000

库存成品

34000

其他应收款

16800

固定资产

1886000

累计折旧

275000

短期借款

30000

长期借款

350000