【精编推荐】自考国际经济法概论重点

自考国际经济法概论重点

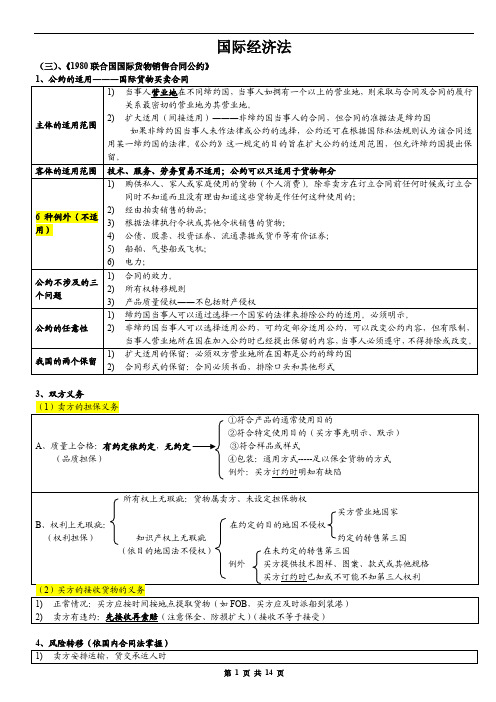

国际经济法第一章、国际经济法导论(一)、国际经济法的主体第二章、国际货物买卖法律制度(二)、国际商务惯例——国际贸易术语(2000通则)1、国际贸易术语的概念和性质:国际惯例中的一种,具有任意性,当事人选择适用概括而言,国际贸易术语主要规范以下五个方面的法律问题:1)交货地点。

在国际贸易中使用最广泛的是FCA、FOB、CIF、CFR四个价格术语。

2)买卖双方在运输和保险上的分工。

3)货物的价格构成。

4)进出口清关手续的办理。

5)风险的转移。

名称交货地点风险转移运输保险运输方式海关清关手续各组特点EXW 卖方工厂交货卖方工厂交货时买方注1 各种方式进出口全由买方办理内陆交货FCA 货交承运人交承运人交货时买方注1 各种方式卖方出口/买方进口装运合同主要运费未付FAS 装港船边交货装运港船边交货时买方注1 海运内河同上FOB 装港船上交货装运港船上装运港船舷买方注1 海运内河同上CFR 成本+运费装运港船上装运港船舷卖方注1 海运内河同上装运合同主要运费已付CIF 成本+运费+保险费装运港船上装运港船舷卖方卖方海运内河同上CPT 运费付至交承运人交货时卖方注1 各种方式同上CIP 运费、保险费付至交承运人交货时卖方卖方各种方式同上DAF 边境交货边境指定地点交货时卖方注2 陆上运输同上到货合同DES 目的港船上交货目的港船上交货时卖方注2 海运内河同上DEQ 目的港码头交货目的港船上交货时卖方注2 海运内河同上DDU 目的地未完税交货指定目的地交货时卖方注2 各种运输同上DDP 目的地完税交货指定目的地交货时卖方注2 各种运输进出口全由卖方办理对上表“保险”一栏的解释:注1:由于买方承担运输中的主要风险,因此一般由买方投保,但无强制义务注2:由于卖方承担运输中的主要风险,因此一般由卖方投保,但无强制义务(三)、《1980联合国国际货物销售合同公约》1、公约的适用―――国际货物买卖合同主体的适用范围1)当事人营业地在不同缔约国,当事人如拥有一个以上的营业地,则采取与合同及合同的履行关系最密切的营业地为其营业地。

20246 国际经济法概论 复习资料 自考

20246 国际经济法概论复习资料自考20246国际经济法概论复习资料一、概述1、国际经济法的定义和范围:国际经济法是一门研究国际经济交易中法律问题的学科。

它涉及到国际贸易、投资、税收、知识产权、环境保护等多个领域。

2、国际经济法的基本原则:平等互利、有约必守、合法性、效益最大化等。

这些原则是国际经济交往中的基本准则,被广泛遵守和执行。

3、国际经济法的法律渊源:主要包括国际公约、国际惯例、国际组织规则、国内立法等。

这些法律渊源为国际经济交易提供了法律保障。

二、国际贸易法1、国际贸易术语:国际贸易术语是国际贸易中用于简化交易程序、降低交易成本、明确权利义务的重要工具。

常见的国际贸易术语包括FOB、CIF、CFR等。

2、世界贸易组织:世贸组织是负责管理和监督全球贸易的重要国际组织。

它通过制定国际贸易规则、解决贸易争端等手段,促进了全球贸易的发展和繁荣。

3、国际货物销售合同:国际货物销售合同是国际贸易中买卖双方达成协议的主要形式。

合同中应明确货物的品质、数量、价格、交付方式、质量检验等内容,以确保交易的合法性和公平性。

三、国际投资法1、国际投资的形式:国际投资主要包括直接投资和间接投资两种形式。

直接投资是指一国企业以资金、设备、技术等形式进行的投资;间接投资则是指一国企业购买他国企业的股票、债券等金融工具,从而获取投资收益的投资形式。

2、国际投资的法律风险:国际投资面临着多种法律风险,如东道国政策变动、知识产权保护问题、环境保护要求等。

投资者需要认真评估这些风险,并采取相应的措施进行防范。

3、国际投资争端解决机制:当国际投资中发生争端时,可以通过国际投资争端解决机制进行解决。

常见的争端解决方式包括仲裁、调解、诉讼等。

四、国际税法1、国际税法的定义和范围:国际税法是一门研究跨国税收问题的学科。

它涉及到跨国公司的税收筹划、国际双重征税等问题。

2、国际税收协定:国际税收协定是两国或多国之间签订的关于税收事项的协议。

国际经济法概论自考重点归纳

国际经济法概论自考重点归纳

一、国际贸易法

国际贸易法是指规范国际贸易行为的法律制度。

重点内容包括:

1.国际贸易规则:主要包括关税和贸易总协定(GATT)、关贸总协定(GATS)以及知识产权与贸易方面的协议。

了解这些规则的内容和原则对于理解国际贸易法的基本框架非常重要。

2.最惠国待遇和国民待遇原则:了解最惠国待遇和国民待遇原则的含义和适用条件,以及它们在国际贸易法中的地位和作用。

3.贸易争端解决机制:重点了解世界贸易组织(WTO)的争端解决机制,包括争端解决机构的组成和工作程序等。

二、国际投资法

国际投资法是指规范国际投资行为的法律制度。

重点内容包括:

1.国际投资协议:了解国际投资协议的类型和内容,以及投资者国家之间的双边和多边的投资协议的特点和作用。

2.投资争端解决机制:了解投资争端解决机制的各种方式,包括国际投资仲裁和投资争端解决国际中心等的作用和程序。

三、国际金融法

国际金融法是指规范国际金融交易和金融机构的法律制度。

重点内容包括:

1.国际金融组织和机构:了解国际货币基金组织(IMF)、国际清算银行(BIS)等国际金融组织和机构的成立背景、职能和作用。

2.跨国金融机构的监管:了解跨国金融机构的监管制度,包括国际金融监管机构和国内金融监管机构之间的合作和监管措施。

综上所述,国际经济法概论自考的重点内容主要包括国际贸易法、国际投资法和国际金融法。

在学习中,应重点掌握国际贸易规则、最惠国待遇和国民待遇原则、贸易争端解决机制、国际投资协议、投资争端解决机制以及国际金融组织和跨国金融机构的监管等方面的知识,以加深对国际经济法的理解。

国际经济法概论重点整理

目录

• 国际经济法概述 • 国际货物贸易法 • 国际投资法 • 国际金融法 • 国际税法 • 国际经济组织法

01

国际经济法概述

国际经济法的定义与特点

定义

国际经济法是调整跨国经济关系的法律规范的总称,包 括国际贸易、投资、金融等领域的法律规则。

特点

国际经济法具有跨国性、多样性、复杂性等特点,涉及 多个国家之间的权利义务关系,需要平衡不同国家的利 益和法律制度。

公民税收管辖权

国家对公民的全球所得或 财产行使征税权。

居民税收管辖权

国家对纳税人来源于境内 外的全部所得或财产行使 征税权。

国际双重征税与税收协定

国际双重征税

01

两个或两个以上的国家对同一纳税人就同一征税对象征收相同

或类似的税。

税收协定

02

国家间为协调税收分配关系而签订的协议,旨在避免双重征税

和税收歧视。

跨国公司的法律地位与责任

跨国公司

指在两个或多个国家拥有资产、 生产和销售活动的公司。

法律地位

跨国公司应遵守东道国的法律法规, 并承担相应的法律责任。

责任

跨国公司应承担经济、社会和环境 方面的责任,包括遵守劳动法规、 保护环境和促进当地经济发展等。

国际投资争议的解决机制

国际投资争议

指投资者与东道国之间因投资问题产生的争议。

03

国际投资法

国际直接投资与间接投资

国际直接投资

区别

指投资者参与跨国公司经营决策,并 在跨国公司中拥有一定比例的股权, 直接参与跨国公司的经营管理。

国际直接投资涉及到跨国公司的经营 决策和管理,而国际间接投资则主要 涉及金融投资。

国际间接投资

自考国际经济法概论重点

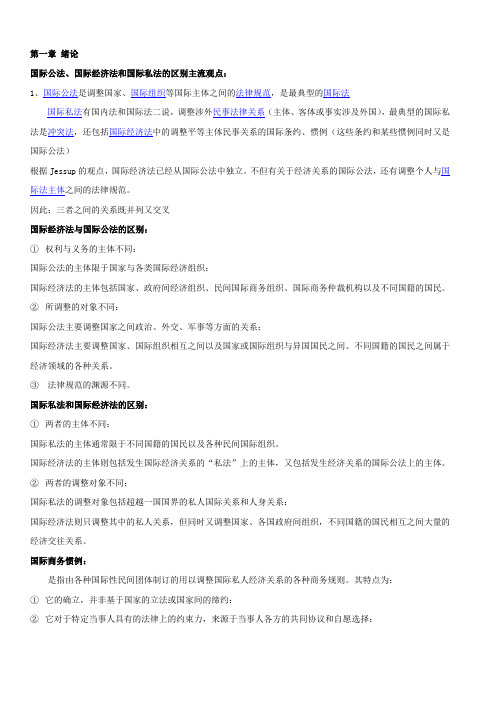

国际经济法(三)、《1980联合国国际货物销售合同公约》

第一章、国际货物运输与保险法律制度一、国际海上货物运输法律制度(一)、国际海上货物运输

(三)、调整提单运输的国际公约及我国《海商法》1、《海牙规则》——重视承运人的权利

《海牙规则》、《维斯比规则》、《汉堡规则》及中国《海商法》主要内容列表对比如下:

二、其他国际货物运输法律制度

(二)、国际航空货物运输法律制度

2、有关国际航空货物运输的国际公约

1929年《华沙公约》——我国加入

1955年《海牙议定书》——我国加入

1961年《瓜达拉哈拉公约》

(三)、国际货物多式联运(我国未加入)

三、国际海上货物运输保险法律制度

(一)、国际海上货物运输保险的险别

2、损失的种类

实际全损

全损

损失推定全损:商业全损(实际全损已经不可避免)

共同海损:船货面临共同危险、人为有意造成的合理损失和费用、各方分摊部损

单独海损:非人为有意造成的、意外损失

索赔时效:2年。

第二章、国际贸易支付法律制度

(一)、国际贸易支付工具——现金、票据(支票、本票、汇票)

2、票据的种类

(二)

1、 汇付(顺汇)—付款人开立汇票

委托代理的法律关系,信汇、电汇和票汇.

(一)、关税税率

(二)、进出口商品的检验

第四章、我国的贸易救济措施

(三)、保障措施

第五章、世界贸易组织(主要贸易:货物贸易、服务贸易、技术贸易)

(二)、WTO的法律文体体系——“一个协议四个附件”(三)、WTO的基本原则体系及例外

(四)、关税措施制度

第六章、国际经济法其他(一)、《保护工业产权巴黎公约》

(五)、西方海外投资保险制度。

国际经济法概论重点考点(法律专业自考)

第一章绪论国际公法、国际经济法和国际私法的区别主流观点:1、国际公法是调整国家、国际组织等国际主体之间的法律规范,是最典型的国际法国际私法有国内法和国际法二说,调整涉外民事法律关系(主体、客体或事实涉及外国),最典型的国际私法是冲突法,还包括国际经济法中的调整平等主体民事关系的国际条约、惯例(这些条约和某些惯例同时又是国际公法)根据Jessup的观点,国际经济法已经从国际公法中独立。

不但有关于经济关系的国际公法,还有调整个人与国际法主体之间的法律规范。

因此:三者之间的关系既并列又交叉国际经济法与国际公法的区别:①权利与义务的主体不同:国际公法的主体限于国家与各类国际经济组织:国际经济法的主体包括国家、政府间经济组织、民间国际商务组织、国际商务仲裁机构以及不同国籍的国民。

②所调整的对象不同:国际公法主要调整国家之间政治、外交、军事等方面的关系:国际经济法主要调整国家、国际组织相互之间以及国家或国际组织与异国国民之间、不同国籍的国民之间属于经济领域的各种关系。

③法律规范的渊源不同。

国际私法和国际经济法的区别:①两者的主体不同:国际私法的主体通常限于不同国籍的国民以及各种民间国际组织。

国际经济法的主体则包括发生国际经济关系的“私法”上的主体,又包括发生经济关系的国际公法上的主体。

②两者的调整对象不同:国际私法的调整对象包括超越一国国界的私人国际关系和人身关系:国际经济法则只调整其中的私人关系,但同时又调整国家、各国政府间组织,不同国籍的国民相互之间大量的经济交往关系。

国际商务惯例:是指由各种国际性民间团体制订的用以调整国际私人经济关系的各种商务规则。

其特点为:①它的确立,并非基于国家的立法或国家间的缔约:②它对于特定当事人具有的法律上的约束力,来源于当事人各方的共同协议和自愿选择:③当事人在订立合同时,对于某一项现成的国际商务惯例,只要各方合意议定,就既可以全盘采用,也可以有所增删,悉听自便:④国际商务惯例对于特定当事人的约束力,往往必须借助国家的主权或其他强制权。

自学考试国际经济法概论复习重点

)目的港或目的地的集散站 (终

端)交货

DAP( Delivered At Place named place of destination

DDP( Delivered Duty Paid named place of destination

)目的地指定地点交货 )完税后交货, 指卖方将货物交

付至进口国制定地点,履行其交货义务。卖方必须承担风险及风险,包括关税、捐税、交付货物

变化) * 资本输出与跨国公司的产生于发展

* 国家干预经济

* 国家间经济矛盾的加剧和尖锐化

( 3)普遍性国际组织的产生与国际经济立法的发展 普遍性国际经济条约与国际经济组织的产生。

1944 年《国际货币基金协定》 、《国际复兴开发

银行协定》 , 1947 年《关税及贸易总协定》 ,构成国际经济体制的三大支柱。标记国际社会进入

损害赔偿:无过失责任原则(公约采用)

实际损失和所失利益。

实际履行

;损害赔偿计算的一般规则:

违约对受害方所造成的

14. 国际货物卖方的救济方法:

实际履行

给予宽限期(如买方的迟延履约构成根本违约,可直接宣布解除合同)

解除合同

订

明货物规格

损害赔偿

15. 国际货物买方的救济方法

实际履行

给予履行宽限期

接受卖方的主动补

精品文档

自考国际经济法概论复习重点

题型:单项选择题 20*1 ’ + 多项选择题 10*2 ’ +简答题 3*5 ’ +论述题 2*15 ’案例分析题 1. 国际经济法: 是调整国际经济关系的法律规范的总称,是一个独立的、综合的、新兴的法律

1*15 ’

部门。

2. 国际经济法的特征

国际经济法概论自考重点归纳

国际经济法概论自考重点归纳国际经济法概论是一门涵盖面较广的学科,主要研究跨越国家及区域的经济活动中的法律问题。

这门学科的研究内容可分为两个方面:国际贸易法和国际投资法。

国际贸易法是国际经济法的重要组成部分,主要研究国际贸易活动中相关的法律问题。

在此过程中,主要的法律规范包括国际贸易法公约(如《关税和贸易总协定》)、世界贸易组织协定和国际商务惯例,它们共同构成了国际贸易法的基本框架。

在学习国际贸易法时,需要重点掌握相关规定、各国实践和相关案例。

国际投资法是另一个重要的组成部分,主要研究跨国投资中的法律问题。

学习国际投资法可以帮助人们了解在外国进行投资或在自己国家接受外国投资的相关法律规定。

国际投资法主要包括双边投资条约、人民币纳入国际货币基金组织特别提款权篮子、国际投资保险体系等。

此外,学习国际经济法,还需要重点了解国际贸易和投资争议解决方式,如仲裁、诉讼等方法。

这些东西可以帮助人们更好地处理跨国贸易和投资争议问题。

总之,国际经济法概论是一门重要的学科,涉及面较广,内容相对较难,需要学习者充分领悟相关法律规定和实践案例。

通过研究和学习,我们可以更好地把握跨国经济活动中的法律问题,最终为国家和人民谋取共同的福祉。

完整版)国际经济法概论(自考重点)

完整版)国际经济法概论(自考重点) n to nal Economic Law: Key PointsI。

Basic Principles of nal Economic Law1.Principle of nal Economic Sovereignty2.Principle of XXX3.Principle of XXXII。

Subjects of nal Economic Law1.Natural Persons。

Legal Persons。

XXX2.XXX3.XXXIII。

nal Commercial CustomsXXXWarsaw-Oxford RulesXXXIV。

Scope of n of United XXX for the nal Sale of Goods (CISG)A。

Scope of n to Subjects1.The sale of goods must have an nal character.2.The contract of sale must have a n with one or more of the XXX.XXX1.XXX to the sale of goods.XXX1.Sales for personal。

family。

or household use2.ns3.XXX4.Sales of stocks。

shares。

investment securities。

negotiable instruments。

or money5.Sales of ships。

vessels。

hovercraft。

or aircraft6.Sales of electricityV。

XXXFOB: Free on Board。

Risk of loss passes to buyer when goods are loaded on board the shipCIF: Cost。

自考00246国际经济法概论

自考00246国际经济法概论国际经济法概论是自考00246的一门重要课程,它涉及到国际经济领域的法律规范和法律制度。

本文将从国际经济法的定义、发展历程、主要内容以及重要意义等方面进行探讨。

一、国际经济法的定义国际经济法是指规范国际经济关系的一系列法律规范和制度。

它旨在维护国际经济秩序,调整国家间的经济合作与竞争关系,保护各国的经济利益和公共利益。

国际经济法的主体是国际法,包括国际公法和国际私法。

二、国际经济法的发展历程国际经济法的发展可以追溯到19世纪末20世纪初的国际贸易法。

随着国际经济合作的深化和经济全球化的发展,国际经济法逐渐形成并得到了广泛应用。

特别是二战后,国际经济法在国际贸易、国际投资、金融、知识产权等领域得到了快速发展。

三、国际经济法的主要内容国际经济法的主要内容包括国际贸易法、国际投资法、国际金融法、国际知识产权法等。

其中,国际贸易法主要规范国际货物贸易和服务贸易的法律关系,包括关税、非关税壁垒、贸易争端解决等;国际投资法主要规范跨国投资的法律关系,包括投资协定、投资保护、投资争端解决等;国际金融法主要规范国际金融市场的法律关系,包括货币、支付、国际金融机构等;国际知识产权法主要规范跨国知识产权的保护和运作,包括专利、商标、版权等。

四、国际经济法的重要意义国际经济法在国际经济发展中具有重要意义。

首先,国际经济法为各国提供了一个公平、公正、透明的国际经济环境,促进了国际经济合作和贸易自由化。

其次,国际经济法为各国提供了保护自己经济利益的法律保障,防范了不公平竞争和经济冲突。

再次,国际经济法为国际经济争端的解决提供了有效的机制和程序,维护了国际经济秩序的稳定和可持续发展。

最后,国际经济法为各国提供了一个协商、合作的平台,促进了国际经济交流与发展,推动了全球经济的繁荣。

国际经济法作为一门重要的法律学科,在国际经济领域发挥着重要的作用。

它既是国际经济合作与竞争的规则制定者,也是国际经济关系的调节者和维护者。

2024年国际经济法概论知识点记忆

国际经济法是研究国际经济关系和国际经济活动的法律规范的学科,主要包括国际贸易法、国际投资法、国际金融法等方面的内容。

以下是对2024年国际经济法概论的知识点的记忆。

一、国际贸易法1.《关税及贸易总协定》(GATT):GATT是一个多边贸易协定,旨在促进国际贸易自由化。

它规定了关于非歧视待遇、关税壁垒、政府补贴等方面的原则和规则。

2.世界贸易组织(WTO):WTO是GATT的继任者。

其目标是推动全球贸易自由化和促进贸易发展,通过解决贸易争端和制定贸易规则来实现这一目标。

3.自由贸易协定(FTA):FTA是指两个或多个国家之间为了促进贸易自由化而达成的协议。

其主要特点是取消或减少双方之间的关税和非关税壁垒。

4.最惠国待遇(MFN):最惠国待遇是指一个成员国对待其他成员国的关税和非关税壁垒等方面的待遇不得低于对待其他任何成员国的待遇。

这是GATT和WTO的核心原则之一二、国际投资法1.国际投资协定(IIA):IIA是两个或多个国家之间为促进和保护跨国投资而达成的协议。

其内容包括对待跨国投资的待遇、投资的保护和争端解决机制等。

2.对外直接投资(FDI):FDI是指一个国家的企业在另一个国家的企业中进行的跨国投资。

FDI对经济增长和企业发展有着重要的影响。

3.国际投资仲裁:国际投资仲裁是一种解决投资争端的方式,当投资者和国家之间出现争议时,可以通过对外国投资争议解决中心(ICSID)等机构进行仲裁。

4.国家对外投资审查:为了保护国家的安全和利益,一些国家对外国的直接投资进行审查和限制,这被称为国家对外投资审查制度。

三、国际金融法1.国际货币基金组织(IMF):IMF是一个国际金融机构,旨在促进全球金融稳定和国际支付的平衡。

它通过提供贷款和政策建议来帮助国家解决金融困难。

2.国际金融市场:国际金融市场是各国货币和金融资产进行投资和交易的场所。

其中包括外汇市场、国际债券市场和股票市场等。

3.跨境支付:随着国际贸易和跨国投资的增加,跨境支付成为国际金融中必不可少的环节。

自考“国际经济法概论”各章重点(6)

第四章国际投资法律制度 第⼀节国际投资法概述 ⼀、国际投资的概念与类型 国际投资是国际间资本流动的⼀种重要形式,是投资者将其资本投放到国外进⾏的以营利为⽬的的⼀种经济活动。

对特定国家来说,国际投资包括本国的海外投资和本国接受的外国投资。

国际投资可以按照不同的标准进⾏分类。

如按投资者主体可分为政府(官⽅)投资和私⼈投资;按投资期限可分为长期投资和短期投资;按投资形式与性质可分为直接投资和间接投资。

这些分类的⾓度不同,强调的重点也不同,实际上各种分类是彼此联系,相互交叉的。

我们这⾥主要介绍直接投资和间接投资这两种类型。

(⼀)直接投资(Direct Investment) 所谓直接投资,是指⼀国的私⼈投资者以营利为⽬的,将有形资产或⽆形资产投资于外国的企业,并对投资企业享有直接控制权的经营活动。

直接投资最典型的特点是投资者对资本的使⽤有控制权,在经营管理中享有决策权。

直接投资已经成为当今国际资本运动的基本形式,在国际投资中占有主导地位,对世界经济的发展起着举⾜轻重的作⽤。

随着⽣产国际化趋势的⽇益加强,跨国公司的迅速发展,直接投资更为国际社会所注⽬。

直接投资的具体⽅式有多种,最常见的是: 1.以参加外国企业的经营为⽬的⽽取得其股份,或收购、兼并外国原有企业; 2.在外国创办独资企业,或与东道国投资者联合设⽴合营企业; 3.在外国新设分⽀机构,如分公司、分⽀店等; 4.单独或联合投资参与东道国资源开发项⽬; 5.BOT(BUILD-OPERATE-TRANSFER)投资,即“建设—经营—移交”。

这是⼀种新兴的直接投资⽅式,1984年在⼟⽿其⾸次出现。

它是指东道国政府与外资项⽬公司签约,由项⽬公司筹资建设基础设施项⽬,项⽬公司在协议期内拥有、运营和维护这项设施,并通过收取使⽤费、服务费,回收投资并获利。

协议期满,该设施所有权⽆偿移交给东道国政府的投资⽅式。

(⼆)间接投资(Indirect Investment) 所谓间接投资是指通过资本的接待来完成资本跨越国界的转移,主要包括⼀国政府或国民对外进⾏的证券投资和贷款,也包括国际⾦融组织对各国的贷款。

自学考试《国际经济法概论》复习资料(余劲松教材版)

第一章国际经济法概述第一节国际经济法的概念与特征前言1、国际经济法是随着国际经济法交往的发展而形成的一个新兴的法律部门2、不同的观点:①认为国际经济法是国际公法的分支:所调整的仅是国家之间、国际组织间及国家与国际组之间的关系②认为国际经济法是一个独立的综合性的法律部门:是调整从事跨国经济交往的自然人与法人、国家及国际组织间经济关系的法律规范3一、国际经济法的对象1、法的对象:指其调整的特定的社会关系,是划分法的部门的重要依据2、国际经济法是调整国际经济关系的法3、国际经济关系分为:狭义的(仅指国家、国际组织间的经济关系)和广义的(包括狭义,也包括不同国家的自然人与法人间、自然人和法人与他国或国际组织的经济关系)4、国际经济法调整的是广义的国际经济关系的理由:①从国际经济关系来看,自然人和法人始终是国际经济关系的主体②从当代的客观实际来看,不同国家的自然人和法人从事的跨国经济交往,愈加占有重要地位③国际经济关系是个统一体,自然人与法人、国家和国际组织间的国际经济关系具有紧密的内在联系性二、国际经济法的范围1、概念:指国际经济法应包括哪些基本法律规范,也即其外延问题2、调整国际经济关系的法律层次:①调整私人国际经济交往的民商法规范:合同法②国家政府管理对外经济交往的法律规范:关税法、进出口管制法、反倾销法、税法③调整国家间经济关系的国际法规范:多边条约、双边条约、国际惯例3、国际经济法之所以包含多种法律规范,主要是其主体及法律关系的特殊性决定4、国际经济关系的统一性及其特殊性也决定了调整它的法律规范的多重性和复杂性5、意义:将共同调整国际经济关系的国际法规范和国内法规范归为一类,作为一个独立的法律部门,顺应了客观形势发展的需要三、国际经济法的特征1、国际经济法的主体:国家、国际组织、不同国家的自然人、法人2、调整对象:国家与国际组织之间、不同国家私人以及国家与他国国民间的经济关系3、国际经济法的渊源不仅包括经济方面的国际条约和国际惯例,而且包括各国国内有关法律法规。

自考00246国际经济法概论 自考重点资料 自考小抄笔记 新版

第一编国际经济法导论——第一章国际经济法概述学习《国际经济法概论》这门课程时,首先遇到的问题就是什么是国际经济法,其对象与范围如何等基础性理论问题。

本章主要阐述国际经济法的概念与范围、历史发展、法律渊源以及基本原则等基础理论问题,其中重点要理解和领会国际经济法的概念,对象与范围,以及国际经济法的基本原则等。

第一节国际经济法的概念与特征国际经济法是调整国家、国际组织、不同国家的法人与自然人间经济关系的国际法规范和国内法规范的总称。

简言之,国际经济法是调整国际(或跨国)经济关系的法律规范的总称。

它是一个独立的、综合的、新兴的法律部门。

一、国际经济法的对象广义的国际经济关系,而不仅限于国家、国际组织间狭窄的经济关系。

第一、从国际经济关系的产生和发展来看,自然人和法人始终是国际经济关系的主体。

第二、从当代客观实际来讲,不同国家的自然人和法人从事的跨国经济来往愈来愈重要。

第三、国际经济关系是个统一体。

二、国际经济法的范围1.调整私人国际交往的民商法规范。

2.国家政府管理对外经济交往的法律规范。

3.调整国家间经济关系的国际法规范。

国际经济法与其他部门法的关系三、国际经济法的特征1.国际经济法的主体不仅包括国家、国际组织,也包括分属于不同国家的自然人和法人。

2.国际经济法所调整的对象不仅包括国家与国际组织相互间的经济关系,而且还包括不同国家的私人间以及国家与他国国民间的经济关系。

3.国际经济法的渊源不仅包括经济方面的国际条约和国际惯例,而且包括各国国内有关法律法规。

第二节国际经济法的历史发展一、国际商事法律规范的发展二、国家经济公法的产生与国际协调三、普遍性国际组织的产生与国际经济立法的发展(1)普遍性国际经济条约与国际经济组织的产生。

(2)新独立国家的兴起与建立国际经济新秩序。

(3)世界贸易组织的建立。

(4)区域性和跨区域型经济合作的发展。

第三节国际经济法的渊源一、国际法方面的渊源(一)国际经济条约作为国际经济法渊源的主要是多边国际公约,特别是那些创设新的国际经济法规则或确认或改变原有的国际经济规则的造法性条约。

自考“国际经济法概论”各章重点(2)

第⼆章国际贸易法律制度 第⼀节国际货物贸易法律制度 ⼀、国际货物买卖合同的成⽴ 国际货物买卖合同是具有国际因素的买卖合同。

根据合同的⼀般原则,合同的成⽴需要双⽅当事⼈的意思表⽰⼀致。

尽管签订合同的具体情形、具体过程不同,单就实质来说,不外乎两个⽅⾯:⼀⽅提出订约建议,另⼀⽅表⽰同意。

通过这两个⽅⾯来确定当事⼈是否达成意思表⽰⼀致。

因此各国法律或国际公约⼀般通过要约和两个⽅⾯对合同的成⽴作出规定。

(⼀)要约 1要约的含义 《联合国国际货物销售合同公约》(以下简称公约)规定,凡向⼀个或⼀个以上特定的⼈提出订⽴合同的建议,如果其内容⼗分确定并且表明要约⼈有在其要约⼀旦得到就将受其约束的意思,即构成要约。

根据这项规定,要约应符合以下条件: (1)要约应向⼀个或⼀个以上特定的⼈提出。

要约是由要约⼈(Oferer)向受要约⼈(Oferee)发出的。

这⾥所谓特定的⼈是指受要约⼈须为特定⼈,即在要约中应指明受要约⼈的姓名或公司的名称。

此项规定的⽬的是将要约与要约邀请(Invitation for Offer)区别开来。

要约邀请是向他⼈发出的希望他⼈向⾃⼰发出要约的意思表⽰,发出要约邀请的⼀⽅⼀般不会承担什么法律后果。

如寄送价⽬表,刊登的普通商业⼴告等等。

(2)要约的内容必须⼗分确定(Sufficiently Definite)。

⼀般应包括拟将订⽴的合同的主要条件,如商品的名称、价格、数量、品质或规格、交货的⽇期和地点以及付款⽅式等,以便⼀旦为对⽅,就⾜以成⽴⼀项有效的合同不致因⽋缺某项重要条件⽽影响合同的有效成⽴。

根据公约第14条的规定,要约⾄少应当包括以下内容:货物的名称;明⽰或默⽰地规定货物的数量或规定如何确定数量的⽅法;明⽰或默⽰地规定货物的价格或规定如何确定价格的⽅法。

(3)要约⼈在要约中应表明其在对⽅接受时承受约束的意思。

2要约⽣效的时间 公约第15条第1款规定,要约于其到达受要约⼈时⽣效。

所谓要约⽣效,是指从此时起,如果受要约⼈对要约作出,要约⼈即受其要约的约束。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

【精编推荐】自考国际经济法概论重点

国际经济法

第一章、国际经济法导论

(一)、国际经济法的主体

(二)、国际经济法的渊源

第二章、国际货物买卖法律制度

(一)、国际货物买卖法律制度概述

(二)、国际商务惯例——国际贸易术语(2000通则)

1、国际贸易术语的概念和性质:国际惯例中的一种,具有任意性,当事人选择适用

概括而言,国际贸易术语主要规范以下五个方面的法律问题: 1) 交货地点。

在国际贸易中使用最广泛的是FCA 、FOB 、CIF 、CFR 四个价格术语。

2) 买卖双方在运输和保险上的分工。

3) 货物的价格构成。

4) 进出口清关手续的办理。

5)

风险的转移。

名称

交货地点 风险转移 运输 保险 运输方式 海关清关手续

各组

EXW 卖方工厂交货 卖方工厂 交货时 买方 注1 各种方式 进出口全由买方办理 内陆FCA 货交承运人 交承运人 交货时 买方 注1 各种方式 卖方出口/买方进口 装运

主要

未付

FAS 装港船边交货 装运港船边 交货时

买方

注1 海运内河 同上 FOB 装港船上交货 装运港船上 装运港船舷 买方 注1 海运内河 同上 CFR 成本+运费 装运港船上 装运港船舷 卖方 注1

海运内河

同上 装运

主要

已付

CIF 成本+运费+保险费 装运港船上 装运港船舷 卖方 卖方 海运内河 同上 CPT 运费付至 交承运人 交货时 卖方 注1

各种方式

同上 CIP 运费、保险费付至 交承运人

交货时

卖方 卖方 各种方式 同上 DAF 边境交货 边境指定地点 交货时 卖方 注2 陆上运输 同上 到货

DES 目的港船上交货 目的港船上 交货时 卖方 注2 海运内河 同上 DEQ 目的港码头交货 目的港船上 交货时 卖方 注2 海运内河 同上 DDU 目的地未完税交货

指定目的地

交货时

卖方

注2

各种运输

同上

DDP目的地完税交货指定目的地交货时卖方注2 各种运输进出口全由卖方办理对上表“保险”一栏的解释:

注1:由于买方承担运输中的主要风险,因此一般由买方投保,但无强制义务

注2:由于卖方承担运输中的主要风险,因此一般由卖方投保,但无强制义务

(三)、《1980联合国国际货物销售合同公约》

1、公约的适用―――国际货物买卖合同

2、要约承诺规则(按国内合同法掌握)

3、双方义务

(1)卖方的担保义务

(2)买方的接收货物的义务买方的接收货物的义务

4、风险转移(依国内合同法掌握)

5、违约补救

第三章、国际货物运输与保险法律制度一、国际海上货物运输法律制度(一)、国际海上货物运输

班轮运输——提单或海运单(法定条款)国际海运(件杂物)航次租船运输

租船运输租船合同(任意条款)

(大宗货)定期租船运输

(二)、提单

(三)、调整提单运输的国际公约及我国《海商法》1、《海牙规则》——重视承运人的权利

1)承运人最低限度的义务

2)承运人的责任期间

3)承运人的免责

4)赔偿责任限额

5)索赔通知与诉讼时效

6)托运人的义务

7)公约的适用范围

2、《维斯比规则》——对海牙规则的修订

3、《汉堡规则》——重视托运人利益

《海牙规则》、《维斯比规则》、《汉堡规则》及中国《海商法》主要内容列表对比如下:

(四)、租船合同

二、其他国际货物运输法律制度(一)、国际铁路货物运输法律制度

(二)、国际航空货物运输法律制度1、航空运单。