国际结算(第二章)

合集下载

02第二章国际结算票据知识讲解

2020/8/11

第二章 国际结算票据

16

票据权利的丧失 (1)票据记载不合格或已过期 (2)超过保全票据权利的期限

2020/8/11

第二章 国际结算票据

17

时效期间

---汇票、本票的持票人对出票人、承兑人的权利为2年,自到期日(远)或出 票日(即)起算。

---支票持票人对出票人的权利为6个月,自出票日起算。 ---持票人对前手的追索权为6个月,从被拒绝承兑或被拒绝付款之日起算。 ---持票人对前手的再追索权为3个月,自清偿之日或被诉之日起算。

2020/8/11

第二章 国际结算票据

30

(2)无条件的支付命令

1.必须用英语的祈使句,以动词开头,命令式语句。 2.支付命令必须是无条件的,附带条件的支付命令将使汇票无效。 3.使用一种特殊资金去支付的命令,仍是带有条件的支付命令,不能接

受。 4.支付命令连接着付款人可以借记某账户的表示,则是无条件的、可以

(一)流通性(Negotiability) (二)无因性(Non-causative Nature) (三)要式性(Requisite in Form) (四)提示性(Presentment) (五)返还性(Returnability)

2020/8/11

第二章 国际结算票据

5

(一)流通性(Negotiability)

A bill of exchange is an unconditional order in writing , addressed by one person to another, signed by the person giving it, requiring the person to whom it is addressed to pay on demand or at a fixed or determinable future time a sum certain in money to or to the order of a specified person, or to bearer.

(本科)国际结算第二章 国际结算票据教学课件

《中华人民共和国票据法》(以下简称《票据法》)由第八届全国人民 代表大会常务委员会第30次会议于1995年5月10日通过,自1996年1月1日 起施行。

一、 票据的含义及发展历程

2. 票据的产生与发展

票据起源于中 国,早在中国的唐 宋时期就有了票据 的雏形。唐代的“ 飞钱”类似于汇票 ,“贴”类似于银 行的支票;宋代的 “便钱”类似于即 期汇票,“交子” 类似于本票。

随着工业革命的发展,西方国 家也出现了票据,并且发展速度非 常快。在欧洲,票据起源于12世纪 ,意大利的兑换商发行的“兑换证 书”类似于本票;15世纪,商品买 卖多以票据接收;16世纪,法国开 始有了背书的制度;17世纪,一些 国家开始进入票据成文法时期;18 世纪,英国开始使用支票;19世纪 ,各国票据制度逐步健全,1882年 英国颁布的《票据法》成为世界票 据法典范。

第一节 票据概述

一、 票据的含义及发展历程

1. 票据的含义

广义 广义的票据是指商业上的权利单据(document of title),

作为某人不在其实际占有下的金钱或商品的所有权的证据。

狭义 狭义的票据是以支付货币为目的的证券,由出票人在票据上签名

,无条件地约定由自己或另一人支付一定金额,可以流通转让。

应用案例

案情:

甲国的A公司销售一批价值10万美元的货物给乙国的B公司,其货款的支付 可以采取如下方式: (1)B公司准备好10万美元现金,在约定的交货地点直接将现金交付给A公司。 (2)A公司开出要求B公司支付10万美元的商业票据,得到B公司承兑后,A公 司即可将其作为10万美元的等价物用于购买其他商品的支付。 (3)B公司向其在本国的开户银行C银行提出开立信用证的申请,C银行同意并 开立了以A公司为受益人的信用证。在信用证的有效期内,A公司委托其开户银 行向C银行提交信用证及项下的全部单据,C银行审核A公司提交的单据并确认 无误后,向A公司支付信用证项下的全部货款。

一、 票据的含义及发展历程

2. 票据的产生与发展

票据起源于中 国,早在中国的唐 宋时期就有了票据 的雏形。唐代的“ 飞钱”类似于汇票 ,“贴”类似于银 行的支票;宋代的 “便钱”类似于即 期汇票,“交子” 类似于本票。

随着工业革命的发展,西方国 家也出现了票据,并且发展速度非 常快。在欧洲,票据起源于12世纪 ,意大利的兑换商发行的“兑换证 书”类似于本票;15世纪,商品买 卖多以票据接收;16世纪,法国开 始有了背书的制度;17世纪,一些 国家开始进入票据成文法时期;18 世纪,英国开始使用支票;19世纪 ,各国票据制度逐步健全,1882年 英国颁布的《票据法》成为世界票 据法典范。

第一节 票据概述

一、 票据的含义及发展历程

1. 票据的含义

广义 广义的票据是指商业上的权利单据(document of title),

作为某人不在其实际占有下的金钱或商品的所有权的证据。

狭义 狭义的票据是以支付货币为目的的证券,由出票人在票据上签名

,无条件地约定由自己或另一人支付一定金额,可以流通转让。

应用案例

案情:

甲国的A公司销售一批价值10万美元的货物给乙国的B公司,其货款的支付 可以采取如下方式: (1)B公司准备好10万美元现金,在约定的交货地点直接将现金交付给A公司。 (2)A公司开出要求B公司支付10万美元的商业票据,得到B公司承兑后,A公 司即可将其作为10万美元的等价物用于购买其他商品的支付。 (3)B公司向其在本国的开户银行C银行提出开立信用证的申请,C银行同意并 开立了以A公司为受益人的信用证。在信用证的有效期内,A公司委托其开户银 行向C银行提交信用证及项下的全部单据,C银行审核A公司提交的单据并确认 无误后,向A公司支付信用证项下的全部货款。

国际结算 第二章 流通票据

For A Company Beijing (8) signature

二、 汇票上必须记载的内容

1、标明“汇票字样 如:Exchange for, Bill of Exchange, Draft 2、出票地点和日期 3、付款时间(共4种) (1)见票即付 e.g. At sight pay to… (2)定期付款 在出票时约定好在某年某月的某一天付款。 e.g. On fifth March 2009 fixed pay to … (3)出票后定期付款 e.g. At 60 days after date pay to … (4)见票后定期付款 e.g. At 60 days after sight pay to…

5、付款 6、拒付 (1)拒绝承兑 (2)拒绝付款 7、追索

追索的内容:汇票的金额 利息 作成拒付通知书的费用

• •

五、汇票的分类 1、出票人不同

– 商业汇票 trade bill/draft (commercial draft) – 银行汇票 banker’s bill( 信用好)

• • 注意:出票人与付款人都是银行 出票人=付款人=银行(多为光票,不附单据)

3、提示(Presentation) ——持票人向付款人出示汇票,要求其承兑或 付款的行为。 (1)即期汇票:Presentation for payment (2)远期汇票 ①要求承兑:Presentation for Acceptance ②要求付款:Presentation for payment 4、承兑——适用于远期汇票 如:一汇票指定付款人A Trading Co.于2003年12月12 日承兑,则承兑为: Accepted 12th Dec. 2003 For A Trading Co., Signature

国际结算--汇付

汇付的风险与防范

案例简介 简要分析 应吸取的教训

我国某出口企业A与另一国的进口企业B之间签定了一 份进出口贸易合同,合同中规定:支付条款为装运月前 15天电汇付款。 汇款人B(购票人) 收款人A(持票人)

票据托收行C

汇出行(出票人)

付款人(受票人)

但是,在后来的履约过程中,B方延至装运月中才 从邮局寄来银行汇票一张,并声称货款已汇出。 收款人A(持票人) 汇款人B(购票人)

汇款人B(购票人)

收款人A(持票人)

票据托收行C

汇出行(出票人)

付款人(受票人)

简要分析

我方在本案中有三个失误:

1、第1个失误:买卖合同中已规定“支付条款为 装运月前15天电汇付款”,但是后来进口方B却 拖到装运月中才从邮局寄给我出口企业A银行汇 票一张,我方对B方的这一更改行为(即将电汇改 为票汇)未引起重视和怀疑。

With Order) On Delivery )

定金、货款尾数、佣金和费用等支付 大宗货物分期付款和延期付款

电汇诈骗案例(上)

1998年3月18日,国内某外贸公司(卖方)与香港 D商社(买方)经中间人介绍签订了一份金额为10万 美元的贸易合同,合同规定:由买方开出即期不可撤 销的信用证向卖方付款。但过了合同约定的开证日期 仍未见买方开来信用证,经催问,对方称:“证已开 出,请速备货”。然而,临近约定的装运期前一周, 卖方还未收到来证。卖方再次查询,对方才告知“因 开证行与卖方银行并无业务代理关系,故此证己开往 有代理关系的某地银行转交”。

电汇诈骗案例(中)

此时,船期已到、因合同规定货物需直接运抵加

拿大,而此航线每月只有一班船,若错过这一次船

期,则要推迟至下一个月才能装船,这样,将造成 利息和费用的损失。这时,港商提出改用电汇方式 把货款汇来,以促成该笔生意。鉴于以上情况,卖 方只好同意并要求对方提供汇款凭证传真件,确认

国际结算双语课件第二章 国际结算中的票据

Functions of negotiable instrument

支付工具payment instrument

流通工具transferable instrument 信用工具credit instrument 融资工具financing instrument

Parties to a negotiable instrument

出票(Issue) 背书(Endorsement) 提示(Presentation) 承兑(Acceptance) 保证(Guarantee or Aval) 付款(Payment) 拒付(Dishonor) 追索(Recourse) 参加承兑和参加付款 (Acceptance/Payment for honor)

Chapter two Negotiable instruments

General introduction Bill of Exchange/Draft

Promissory Note

Check

General introduction

What is a negoti承兑的期票,作为 向乙订货的预付款,乙在票据上背书后转让给丙以 偿还原欠丙的借款,丙于到期日向承兑银行提示取 款,恰遇当地法院公告该行于当天起进行破产清理, 因而被退票。丙随即向甲追索,甲以乙所交货物质 次为由予以拒绝,并称已于10天前通知银行止付, 止付通知及止付理由也已通知了乙。在此情况下丙 再向乙追索。乙以票据系甲开立为由推诿不理。丙 遂向法院起诉,被告为甲、乙与银行三方。你认为 法院将如何判决? 甲、乙的拒付理由不成立,银行已破产清理,只需 向甲、乙追索即可。

汇票是由一个人(drawer) 向另一个人签发的(drawee)/受票人 无条件的unconditonal 书面命令order in writing 要求其在见票时或在未来某一规定的或可以确定的 时间(tenor) 将一定金额的款项支付给某一特定的人或指定的人 ,或持票人(payee)

国际结算的内容PPT课件

.

Reverse Remittance (逆汇)

逆汇(Reverse Remittance):是由债权人 以开出汇票的方式,委托银行向国外债 务人索取一定金额的结算方式。

特点是结算工具传递与资金运动方向相反。

国际结算中常用的逆汇方式有:托收方式 和信用证方式。

.

一、汇款的当事人:汇款人(remitter),收款人 (payee),汇出行(remitting bank),汇入行(paying bank)

MSG:

.

2、信汇(Mail Transfer, M/T)

银行信汇委托书(M/T Advice)

To:_______ Date: ______ Please advice and effect the following payment less you charges if any. In cover, we have credited you A/C with us. No. of M/T:_______ To be paid to________ Amount:______ Amount in words:_________ By order of_____________ Message:

.

练习

FM: BANK OF ASIA, TIANJING

TO: THE HONG KONG AND SHANGHAI BANKING CORP., HONG KONG

DATE: 1ST MARCH, 2007

TEST ****** OUR REF.208TT0517 NO ANY

CHARGES FOR US PAY USD20,000.00 VALUE 1ST

High speed, Low cost, Great convenience , Test key automatically.

Reverse Remittance (逆汇)

逆汇(Reverse Remittance):是由债权人 以开出汇票的方式,委托银行向国外债 务人索取一定金额的结算方式。

特点是结算工具传递与资金运动方向相反。

国际结算中常用的逆汇方式有:托收方式 和信用证方式。

.

一、汇款的当事人:汇款人(remitter),收款人 (payee),汇出行(remitting bank),汇入行(paying bank)

MSG:

.

2、信汇(Mail Transfer, M/T)

银行信汇委托书(M/T Advice)

To:_______ Date: ______ Please advice and effect the following payment less you charges if any. In cover, we have credited you A/C with us. No. of M/T:_______ To be paid to________ Amount:______ Amount in words:_________ By order of_____________ Message:

.

练习

FM: BANK OF ASIA, TIANJING

TO: THE HONG KONG AND SHANGHAI BANKING CORP., HONG KONG

DATE: 1ST MARCH, 2007

TEST ****** OUR REF.208TT0517 NO ANY

CHARGES FOR US PAY USD20,000.00 VALUE 1ST

High speed, Low cost, Great convenience , Test key automatically.

课件《国际结算》第二章_国际结算中的票据

要式性( form) 2. 要式性(Requisite in form):票据是否成立,

只问书面形式要件 形式要件是否符合一定的规范,而不问原因。 形式要件 要式: 要式:特定的形式、必备的要件。

第一节 票据概述

二、票据的特性

3. 流通性(Negotiability):票据最基本的特征。票 流通性(Negotiability)

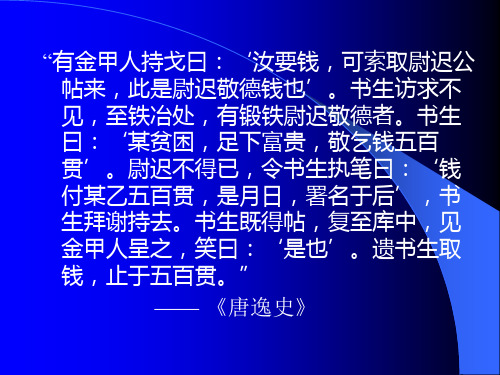

“有金甲人持戈曰:‘汝要钱,可索取尉迟公 帖来,此是尉迟敬德钱也’。书生访求不 见,至铁冶处,有锻铁尉迟敬德者。书生 曰:‘某贫困,足下富贵,敬乞钱五百 贯’。尉迟不得已,令书生执笔曰:‘钱 付某乙五百贯,是月日,署名于后’,书 生拜谢持去。书生既得帖,复至库中,见 金甲人呈之,笑曰:‘是也’。遗书生取 钱,止于五百贯。” —— 《唐逸史》

第三节

汇票

(1) (5) (3) Exchange for GBP5000.00 Beijing, 5th April, 20(4) (7) At 90 days after sight pay to C Co. or order (5) the sum of five thousand pounds (2) (6) To B Company, London For A Company, Beijing (8) signature

若干天后付款的计算方法:“算尾不算头,若干天的最后一天是到期日, 遇假日顺延。” 若干月后付款的计算方法:“应付款之月的相应日期,如没有,则以该 月最后一日为到期日。”

第三节

二、汇票的必要记载项目

汇票

付款时间( Payment,Tenor) (四)付款时间(Time of Payment,Tenor)

“宁宗以钱少,复禁用铜器,时商贾至京师,委 托诸道进奏院及诸军、诸使、富户以轻装趋 四方,合券乃取之,号曰飞钱。” —— 《新唐书食货志》 “初蜀氏以钱重,私为券,谓之交子,以便 贸易。” —— 《续资治通鉴

第二章国际结算的基础和条件之往来银行定

16

为什么要建立代理行关系? (1)一家银行不能在世界各地都设立分支机构; (2)国际结算不可能一家银行直接把款付给受款人; (3)所有收付都要通过银行间清算来完成; (4)外汇管制的原因。

2021/3/28

17

2、建立代理行关系的步骤

(1)考察了解对方银行的资信。 (2)签订代理协议并互换控制文件。 (3)双方银行确认控制文件。

代理行关系和账户行关系是两个既相互联系、又 彼此区别的概念,这就是:代理行关系并不一定是 账户行关系,或者说得更明确一些,代理行并不就 是账户行;但是,反过来说,账户行却一定是代理 行。两家银行,只要其中一方在另一方开设账户, 那么,不管另一方是否也对等地在对方开设账户, 他们之间的关系就既是代理行的关系,又是账户行 的关系;当然,双方互设账户时的关系无疑更是这

点是成本低,而业务开展较广泛。

案例:中国银行在海外有40多家分支机构,又与200多个国家和地区 的1500多家银行建立了45000多家代理行关系。

2021/3/28

15

1、建立代理行关系的必要性

(1)建立代理行是全球经济一体化的要求 (2 (3 (4)代理行的建立可以节约商业银行的外汇开支

2021/3/28

2021/3/28

29

1、中资企业经常项目外汇结算帐户 (1)有进出口经营权的外经贸公司年进出口总额在等值

3000万美元以上,注册资本1000万元人民币以上;有进出口经营 权的生产型企业年进出口额在等值1000万美元以上,注册资本 3000万元人民币以上;

(2)是在工商行政管理部门注册登记的法人; (3)企业财务状况良好年进出口额:是指外经贸公司或者 有进出口经营权的生产型企业每年以海关报关单为依据所统计的 进出口实际发生额。

《国际结算》(第三版) 第二章国际结算中的票据201607

联合国国际贸易法委员会于1973年公布了《国际汇票 和 国 际 本 票 公 约 ( 草 案 ) 》 (Draft Convention on International Bills of Exchange and International Promissory Notes),想把两大法系统一成一个“公约”。

第一节 票据概述

3.我国票据法

我国票据法充分借鉴和吸取了国外票据立法的经 验,并基于我国国情,于1995年5月10日正式公布了 《中华人民共和国票据法》,并于1996年1月1日起 施行。该法从内容上看比较系统全面,共7章111条。 在适用范围上,它既适用于国内票据,又适用于涉外 票据,这是新中国成立后第一部真正规范的票据法。 至 此 , 我 国 的 票 据 法 体 系 终 于 形 成 。 2004 年 8 月 , 《中华人民共和国票据法》经过修订,完成了与国

第二章 国际结算中的票据

学习目标

●了解票据概况和汇票基本常识等业务环节操作 ● 理解汇票、本票和支票的定义及要项 ● 掌握汇票的出票、背书和承兑作 ● 掌握汇票、本票与支票的区别与联系

本章提要

票据概述 Leabharlann 汇票 本票 支票第一节 票据概述

一、票据的概念与作用

票据有狭义和广义之分

狭义票据指以支付一定金额为目的,可以流 通转让的有价证券,仅用于债权债务的清偿 和结算的凭证,是一种金融单据。

第一节 票据概述

4.票据的要式性 指票据形式必须符合法律规定,票据上面记

载的必要项目必须齐全且符合规定。 各国法律对票据必须具备的形式和内容都

做了详细规定,只有符合相关规定的票据才 会受到法律保护。

第一节 票据概述

5.票据的可追索性 指票据的付款人或承兑人如果对合格的票

第一节 票据概述

3.我国票据法

我国票据法充分借鉴和吸取了国外票据立法的经 验,并基于我国国情,于1995年5月10日正式公布了 《中华人民共和国票据法》,并于1996年1月1日起 施行。该法从内容上看比较系统全面,共7章111条。 在适用范围上,它既适用于国内票据,又适用于涉外 票据,这是新中国成立后第一部真正规范的票据法。 至 此 , 我 国 的 票 据 法 体 系 终 于 形 成 。 2004 年 8 月 , 《中华人民共和国票据法》经过修订,完成了与国

第二章 国际结算中的票据

学习目标

●了解票据概况和汇票基本常识等业务环节操作 ● 理解汇票、本票和支票的定义及要项 ● 掌握汇票的出票、背书和承兑作 ● 掌握汇票、本票与支票的区别与联系

本章提要

票据概述 Leabharlann 汇票 本票 支票第一节 票据概述

一、票据的概念与作用

票据有狭义和广义之分

狭义票据指以支付一定金额为目的,可以流 通转让的有价证券,仅用于债权债务的清偿 和结算的凭证,是一种金融单据。

第一节 票据概述

4.票据的要式性 指票据形式必须符合法律规定,票据上面记

载的必要项目必须齐全且符合规定。 各国法律对票据必须具备的形式和内容都

做了详细规定,只有符合相关规定的票据才 会受到法律保护。

第一节 票据概述

5.票据的可追索性 指票据的付款人或承兑人如果对合格的票

第二章国际结算中国际惯例

•

•

UCP500在以下方面有所变化:

1.强化了开证行的责任。

•

•

2.进一步强调银行处理的是单据。

3.对一些概念和术语的解释更为透彻.

•

4.简化了单据手续,放宽了运输方式。

•

•

第500号出版物共分7个部分49条:

第一部分(第1-5条)为“总则和定义”。

•

•

第二部分(第6-12条)是信用证的形式与通知.

•

第八条,偿付责任,共4款;

•

•

第九条,时间的计算,共5款;

第十条,联合及参与,共2款。

•

• • •

对于常用备用信用证,ISP98都给出了定义:

“履约备用信用证” ; “预付备用信用

证” ;

“投标备用信用证” ; “反担保备用信用

证” ;

“融资备用信用证”; “保险备用信用

第三部分(第13-19条)是 “义务和责任”。

•

• •

第四部分(第20-38条)是 “单据”。

第五部分(第39-47条)是 “杂项规定”。 第六部分(第48条)和第七部分(第49条)分别 对可转让信用证和款项让渡作了规定。

•

•

三、有关保函的国际惯例

(一)《合约保函统一规则》

•

• • • •

(二)《见索即付保函统一规则》

第二章

国际结算中的国际惯例

第一节 第二节 第三节

国际惯例和国际商会 国际贸易术语 国际结算中的主要惯例

第一节

• •

国际惯例和国际商会

一、国际惯例的特点 1.具有国际性。

•

•

2.一般不具强制性。

3.具有相对稳定性。

•

二、国际惯例的作用

国际结算课后练习与作业(第一章、第二章)及参考答案

A、对某人支付 B、对某人的指定人支付C、对持票人支付 D、对被背书人支付

15、远期汇票在承兑前,其主债务人是出票人,承兑后主债务人是()。

A、出票人 B、收票人 C、承兑人 D、付款人

四、多项选择

1、在( ) 情况下, 国际商品买卖逐渐发展成为单据买卖,卖方交单等于交货,买方凭单付款。

A、海运提单演变为可转让的物权凭证B、保险单可以背书转让

A、表明票据种类字样 B、确定的金额 C、出票日期 D、收款人名称 E、付款人名称

12、持票人行使追索权的对象包括( )。

A、出票人 B、背书人 C、被背书人 D、承兑人 E、保证人

13、依据我国票据法,票据背书必须记载的事项包括( )。

A、背书地点 B、背书人签章 C、被背书人名称 D、背书日期 E、被背书人签章

Payee: Bank of China, ShanghaiSum: USD 3,000.00

Tenor: at 30 days after sightDate: March 10, 2000

B.

Fill in the following blank forms according to the given requisite items:

2、票据是由()签发的,无条件约定自己或他人、以支付一定金额为目的,可以流通转让的有价证券。

A、收款人 B、付款人 C、出票人 D、背书人

3、“PAY TO OR TO THE ORDER OF A SPECIFIED PERSON”是指()。

A、对某人支付 B、对某人或其指定人支付C、对持票人支付 D、某人发出的支付承诺

7.无论与国内银行还是与国外银行建立关系,账户行关系只能在代理行基础上建立。

8.代理行未必就是账户行。

15、远期汇票在承兑前,其主债务人是出票人,承兑后主债务人是()。

A、出票人 B、收票人 C、承兑人 D、付款人

四、多项选择

1、在( ) 情况下, 国际商品买卖逐渐发展成为单据买卖,卖方交单等于交货,买方凭单付款。

A、海运提单演变为可转让的物权凭证B、保险单可以背书转让

A、表明票据种类字样 B、确定的金额 C、出票日期 D、收款人名称 E、付款人名称

12、持票人行使追索权的对象包括( )。

A、出票人 B、背书人 C、被背书人 D、承兑人 E、保证人

13、依据我国票据法,票据背书必须记载的事项包括( )。

A、背书地点 B、背书人签章 C、被背书人名称 D、背书日期 E、被背书人签章

Payee: Bank of China, ShanghaiSum: USD 3,000.00

Tenor: at 30 days after sightDate: March 10, 2000

B.

Fill in the following blank forms according to the given requisite items:

2、票据是由()签发的,无条件约定自己或他人、以支付一定金额为目的,可以流通转让的有价证券。

A、收款人 B、付款人 C、出票人 D、背书人

3、“PAY TO OR TO THE ORDER OF A SPECIFIED PERSON”是指()。

A、对某人支付 B、对某人或其指定人支付C、对持票人支付 D、某人发出的支付承诺

7.无论与国内银行还是与国外银行建立关系,账户行关系只能在代理行基础上建立。

8.代理行未必就是账户行。

外贸出口资料—国际结算课件--第二章票据

第四讲 主讲教师: 陈建波

• 付款人——根据出票人命令 支付票款的人

但收款人或持票人不能强迫其付款或承担到期付款的 责任;只是在承兑之后取代出票人成为主债务人

• 收款人——收取票款的人

作为主债权人,有权向付款人要求付款或承兑,并在 被拒付情况下向出票人行使追索权;也可在票据到期前 背书转让,成为背书人,承担付款人付款或承兑的保证 责任

成为票据的主债务人;远期汇票被退票时对汇票作出 承兑的预备付款人或任何其他人称参加承兑人

• 参加承兑人——远期汇票被退票时对汇票作出 承兑的预备付款人或任何其他人

四、票据行为

(票据从开出到终结所经历的步骤)

1。狭义票据行为:出票、背书、保证、承 兑、参加承兑等

2。广义票据行为:(还包括)提示、付款、 拒付、追索、参加付款等

C。大陆法系规定票据包括汇票和本票,支票单作 一类

D。英美法系规定票据包括汇票和本票,支票属 特殊汇票

东南大学远程教育

国际结算

第三讲 主讲教师: 陈建波

二、票据法

1。我法:《中华人民共和国票据法》 2。英法:英国《票据法》 3。欧法:《日内瓦统一票据法》

三、票据的当事人

1。基本当事人:出票人、付款人、收款人

2。附属当事人:背书人、保证人、持票人、 承兑人、参加承兑人、参 加付款人

• 出票人——开立票据并把票据交付给他人的人

开出票据后,对收款人及正当持票人承担票据在有效 期内提示付款人一定付款或承兑的保证责任,若持票 人被拒付,则应自己履行付款责任;是未经承兑票据 的主债务人

东南大学远程教育

国际结算

是为保证票据债权债务关系履行的票据第三方;被担 保对象一般是债务人如出票人、背书人或承兑人等; 未注明具体担保对象的被担保人是付款人;保证人与 被保证人同责,并对持票人独立负责;对到期得不到 付款的持票人足额付款,并因此取得对被保人及其前 手的追索权

• 付款人——根据出票人命令 支付票款的人

但收款人或持票人不能强迫其付款或承担到期付款的 责任;只是在承兑之后取代出票人成为主债务人

• 收款人——收取票款的人

作为主债权人,有权向付款人要求付款或承兑,并在 被拒付情况下向出票人行使追索权;也可在票据到期前 背书转让,成为背书人,承担付款人付款或承兑的保证 责任

成为票据的主债务人;远期汇票被退票时对汇票作出 承兑的预备付款人或任何其他人称参加承兑人

• 参加承兑人——远期汇票被退票时对汇票作出 承兑的预备付款人或任何其他人

四、票据行为

(票据从开出到终结所经历的步骤)

1。狭义票据行为:出票、背书、保证、承 兑、参加承兑等

2。广义票据行为:(还包括)提示、付款、 拒付、追索、参加付款等

C。大陆法系规定票据包括汇票和本票,支票单作 一类

D。英美法系规定票据包括汇票和本票,支票属 特殊汇票

东南大学远程教育

国际结算

第三讲 主讲教师: 陈建波

二、票据法

1。我法:《中华人民共和国票据法》 2。英法:英国《票据法》 3。欧法:《日内瓦统一票据法》

三、票据的当事人

1。基本当事人:出票人、付款人、收款人

2。附属当事人:背书人、保证人、持票人、 承兑人、参加承兑人、参 加付款人

• 出票人——开立票据并把票据交付给他人的人

开出票据后,对收款人及正当持票人承担票据在有效 期内提示付款人一定付款或承兑的保证责任,若持票 人被拒付,则应自己履行付款责任;是未经承兑票据 的主债务人

东南大学远程教育

国际结算

是为保证票据债权债务关系履行的票据第三方;被担 保对象一般是债务人如出票人、背书人或承兑人等; 未注明具体担保对象的被担保人是付款人;保证人与 被保证人同责,并对持票人独立负责;对到期得不到 付款的持票人足额付款,并因此取得对被保人及其前 手的追索权

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• 票据付款给持票人的形式有下列几种:

• 1.支付给一个特定人的指定人(Payable to the order of a specified person)。

• 2.支付给来人(Payable to Bearer)。 • 3.票据上仅有的或最后的背书是空白背书(An

endorsement in blank)。 • 4.支付给一个特定人(Payable to a specified person)。

第二节 汇票

一、汇票的定义 二、汇票的必要项目 三、汇票的其他记载项目 四、汇票的当事人及其权利、责任 五、票据行为 六、汇票的贴现 七、汇票的种类

一、汇票的定义

• 英国《票据法》关于汇票的定义是:汇票是由一人开致另一人 的书面的无条件命令,由发出命令的人签名,要求接受命令的 人在要求付款时立即,或在固定时间,或在可以确定的将来时 间,把一定金额的货币支付给一个特定的人,或他的指定人, 或来人。

第二章 国际结算中的票据

• 第一节 票据概述 • 第二节 汇票 • 第三节 本票 • 第四节 支票 • 第五节 票据的功能 • 第六节 远期票据融资业务 • 第七节 我国汇票、本票及法规简介

第一节 票据概述

• 一、票据的定义 • 二、票据流通的形式 • 三、票据的法律系统 • 四、票据的特征

一、票据的定义

• A bill of exchange is an unconditional order in writing , addressed by one person to another, signed by the person giving it, requiring the person to whom it is addressed to pay on demand or at a fixed or determinable future time a sum certain in money to or to the order of a specified person, or to bearer.

(五)返还性(Returnability)

票据的持票人收到支付的票款时,应将签收的票据交 还付款人。票据经正当付款即被解除责任并归还至付款人 的档案。由于票据的返还性,它不能无限期地流通,在到 期日被付款后其流通结束。这也说明票据模仿货币的功能 仍有其自身的局限性,一经付款,票据就不能流通了。

案例

三、票据的法律系统

(一)英美法系:

1. 英国于1882年颁布施行的《票据法》(Bills of Exchange Act),由习惯法、特别法以及许多判例而编成的。该法 共计97条。

2. 美国于1896年制定《统一流通票据法》(Uniform Negotiable Instruments Law)。1952年制定、1962年修订 的《统一商法典》(Uniform Commercial Code)的第三章 商业票据(Commercial Paper)中,对汇票、本票、支票 和大额定期存单作了详细的规定。美国的票据法律是在英 国票据法的基础上发展而成的。

(三)要式性(Requisite in Form)

• 票据的作成,从形式上看必要项目记载必须齐全,各个必 要项目又必须符合规定,方可使票据产生法律效力。

• 票据的要式性,有时也可说成票据是书面形式要件, 有效的票据。它的权利、义务全凭票据上的文义来确定。

• 甲交给乙一张经付款银行承兑的远期汇票,作为向乙订货 的预付款,乙在票据上背书后转让给丙以偿还原先欠丙的 借款,丙于到期日向承兑银行提示取款,恰遇当地法院公 告该行于当天起进行破产清理,因而被退票。丙随即向甲 追索,甲以乙所交货物质次为由予以拒绝,并称10天前通 知银行止付,止付通知及止付理由也同时通知了乙。在此 情况下丙再向乙追索,乙以汇票系甲开立为由推委不理。 丙遂向法院起诉,被告为甲、乙与银行三方。你认为法院 将如何依法判决?理由何在?

人更换而解除其债务。 • 3.受让人获得权利要受到转让人权利缺陷的影响。 • 4.在三个当事人之间,即债权转让人、债权受让人以及原债

务人之间完成转让行为。 • 采用过户转让的票据有股票、人寿保险单、政府证券、债券

等,它们不是完全可流通的证券。

(二)交付转让

• 交付转让(Transfer)可以: • 1.通过单纯交付或背书交付而转让票据,不必通知原债务人。 • 2.受让人取得它的全部权利,他可以用自己的名义对票据上

(三)流通转让

• 流通转让(Negotiation)可以是: • 1.转让人经过单纯交付或背书交付票据给受让人,受让人善意

地支付对价取得票据,不必通知原债务人。 • 2.受让人取得票据,即取得它的全部权利,他可以用自己的名

义对票据上的所有当事人起诉。 • 3.受让人获得票据权利优于其前手权利,即受让人的权利不受

(二)无因性(Non-causative Nature)

从事实上看,任何票据关系的产生都有一定的原因。 但是,票据是否成立不受票据原因的影响,票据当事人的 权利与义务也不受票据原因的影响。对于票据受让人来说, 他无须调查这些原因,只要票据记载合格,他就取得票据 文义载明的权利。票据的这种特性就称为无因性,这种无 因性使票据得以流通。

二、汇票的必要项目

• 汇票要式中所包含的必要项目是指汇票的形式要项,亦即 从形式上应具备必要项目。

• 汇票的必要项目包括:见汇票式样

汇票式样

(1)写明“汇票”字样。(2)无条件的支付命令。(3) 出票地点和日期。(4)付款时间。(5)一定金额的货币。 (6)付款人名称和付款地点。(7)收款人名称。(8)出 票人名称和签字。

(三)英美法系和大陆法系票据法的差异

1. 伪造背书以后的汇票拥有人,大陆法系认为可以成为持票 人,英国票据法认为不能成为持票人。这就引起了付款问 题、付款人或承兑人责任问题、行使追索权问题的差异。

2.“保证”的票据行为,大陆法系有着完整的规定,而英国 票据法仅有近似规定。

3. 票据的对价观点,大陆法系没有规定,而英国票据法有着 明确规定,还进一步规定了付对价持票人和正当持票人, 保护票据流通转让。

(四)票据法的统一

联合国国际贸易法委员会于1971年成立国际流通票据 工作组,1973年拟订了《国际汇票与国际本票公约草案》 和《国际支票公约草案》,经过十余年的讨论修订,于 1988年12月9日举行的联合国第43届全体大会一致通过, 定名为《国际汇票和国际本票公约》、《国际支票公约》。 公约要求各国于1990年6月30日前签署,只有在10个国家 签署后,公约才能生效。迄今为止,公约尚未生效。

转让人权利缺陷的影响。 • 4.它是在两个当事人即转让人和受让人之间的双边转让。

• 接下页

• 采用流通转让的票据有汇票、本票、支票、国库券、大额 定期存单(Certificate of Deposit)、不记名债券(Bearer Securities)等,它们是完全可流通证券(Negotiable Instruments)。

案例分析

1、法院应判甲向丙清偿被拒付的汇票票款、自到期日 或提示日起至清偿日止的利息,以及丙进行追索所支付 的相关费用。甲与乙的纠纷则另案处理。

2、理由:(1)由于票据具有流通性、无因性、要式性 等特性,因此只要丙是票据的合法持有人,就有权要求 票据债务人支付票款,并且此项权利并不受其前手乙的 权利缺陷(向甲交付的货物质次)的影响;(2)丙在 遭到主债务人(承兑银行)退票后,即有权向其前手甲、 乙进行追索。同样由于票据特性,甲不能以抗辩乙的理 由抗辩丙。

四、票据的特性

(一)流通性(Negotiability) (二)无因性(Non-causative Nature) (三)要式性(Requisite in Form) (四)提示性(Presentment) (五)返还性(Returnability)

(一)流通性(Negotiability)

• 英国《票据法》第8条规定:除非票据上写出“禁止转让” 字样,或是表示它是不可转让的意旨以外,一切票据不论 它是采用任何形式支付票款给持票人,该持票人都有权把 它流通转让给别人。

不影响汇票的有效性。

(3)出票地点和日期

1、 出票地点: •出票地点应该与出票人的地址相同。 •英国《票据法》认为,汇票未注明出票地点也可成立,此时 就以出票人的地址作为出票地点,或者将汇票交付给收款人 由收款人加列出票地点。 •国际汇票注明出票地点,就应按照出票地点的国家法律来确 定必要项目是否齐全,汇票是否成立和有效。 •各国采用行为地法律原则,即出票行为在某地发生,就以该 地国家的法律为依据。

(四)提示性(Presentment)

•票据上的债权人(持票人)请求债务人(付款人)履行票据 义务时,必须向付款人提示票据,始得请求付给票款。如果 持票人不提示票据,付款人就没有履行付款的义务,因此票 据法需要规定票据的提示期限,超过期限,付款人的责任即 被解除。

•票据付款不同于信汇方式。采用信汇委托书付款时,委托书 由汇出行寄给解付行,委托它解付汇款给收款人,解付行须 通知收款人前来领取汇款。

的所有当事人起诉。 • 3.受让人获得票据权利并不优于前手,而是继承前手权利,

还要受到前手权利缺陷的影响。 • 4.是在两个当事人即转让人和受让人之间的双边转让。

接下页

• 采用交付转让的票据有提单(B/L)、仓单(Warehouse Receipt)、栈单(Dock Warrants)、写明“不可流通”字样 的划线支票或即期银行汇票(Not Negotiable Crossed Cheque or Demand Draft)等,它们是准流通证券(Quasi-negotiable Instruments)或半流通证券(Semi-negotiable Instruments)。

二、票据流通的形式

• 票据分别采用下列三种形式转让流通: (一)过户转让或通知转让 (二)交付转让 (三)流通转让