《计量经济学》报告

《计量经济学》eviews实验报告一元线性回归模型详解

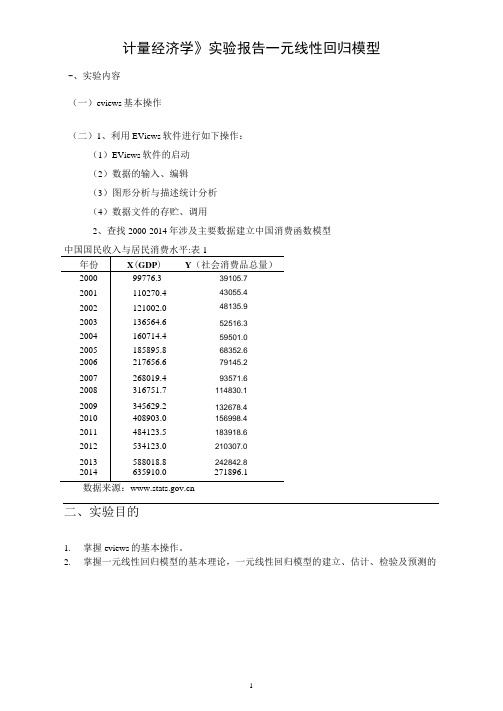

计量经济学》实验报告一元线性回归模型-、实验内容(一)eviews基本操作(二)1、利用EViews软件进行如下操作:(1)EViews软件的启动(2)数据的输入、编辑(3)图形分析与描述统计分析(4)数据文件的存贮、调用2、查找2000-2014年涉及主要数据建立中国消费函数模型中国国民收入与居民消费水平:表1年份X(GDP)Y(社会消费品总量)200099776.339105.72001110270.443055.42002121002.048135.92003136564.652516.32004160714.459501.02005185895.868352.62006217656.679145.22007268019.493571.62008316751.7114830.12009345629.2132678.42010408903.0156998.42011484123.5183918.62012534123.0210307.02013588018.8242842.82014635910.0271896.1数据来源:二、实验目的1.掌握eviews的基本操作。

2.掌握一元线性回归模型的基本理论,一元线性回归模型的建立、估计、检验及预测的方法,以及相应的EViews软件操作方法。

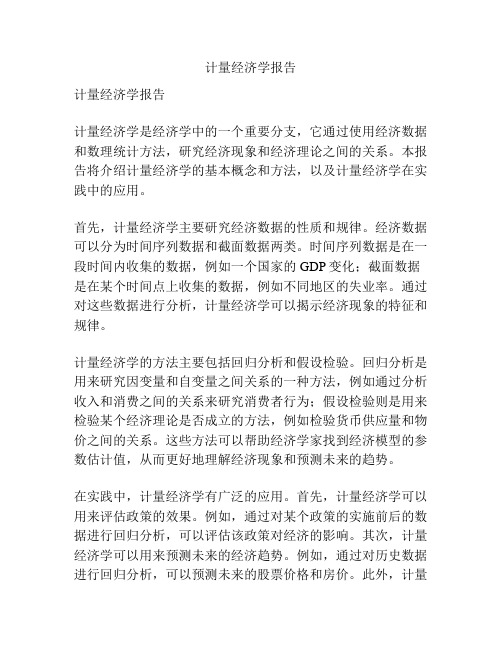

三、实验步骤(简要写明实验步骤)1、数据的输入、编辑2、图形分析与描述统计分析3、数据文件的存贮、调用4、一元线性回归的过程点击view中的Graph-scatter-中的第三个获得在上方输入Isycx回车得到下图DependsntVariable:Y Method:LeastSquares□ate:03;27/16Time:20:18 Sample:20002014 Includedobservations:15VariableCoefficientStd.Errort-StatisticProb.C-3J73.7023i820.535-2.1917610.0472X0416716 0.0107S838.73S44 a.ooao R-squared0.991410 Meandependentwar119790.2 AdjustedR.-squared 0.990750 S.D.dependentrar 7692177 S.E.ofregression 7J98.292 Akaike infocriterion20.77945 Sumsquaredresid 7;12E^-08 Scliwarz 匚「爬伽20.37386 Loglikelihood -1&3.3459Hannan-Quinncriter. 20.77845 F-statistic 1I3&0-435 Durbin-Watsonstat0.477498Prob(F-statistic)a.oooooo在上图中view 处点击view-中的actual ,Fitted ,Residual 中的第一 个得到回归残差打开Resid 中的view-descriptivestatistics 得到残差直方图/icw Proc Qtjject PrintN^me FreezeEstimateForecastStatsResids凹Group:UNIIILtD Worktile:UN III LtLJ::Unti1DependentVariablesMethod;LeastSquares□ate:03?27/16Time:20:27Sample(adjusted):20002014Includedobservations:15afteradjustmentsVariable Coefficient Std.Errort-Statistic ProtJ.C-3373.7023^20.535-2.191761 0.0472X0.4167160.01075S38.735440.0000R-squared0.991410 Meandependeniwar1-19790.3 AdjustedR-squa.red0990750S.D.dependentvar 76921.77 SE.ofregre.ssion 7J98.292 Akaike infacriterion20.77945 Sumsquaredresid 7.12&-0S Schwarzcriterion 20.S73S6 Laglikelihood -153.84&9Hannan-Quinncrite匚20.77545 F-statistic1I3&0.435Durbin-Watsonstat 0.477498 ProbCF-statistic) a.ooaooo在回归方程中有Forecast,残差立为yfse,点击ok后自动得到下图roreestYFM J訓YForea空巾取且:20002015 AdjustedSErmpfe:2000231i mskJddd obaerratire:15Roof kter squa red Error理l%2Mean/^oLteError畐惯啟iJean Afe.PereersErro r5.451SSQThenhe鼻BI附GKWCE口.他腐4Prop&niwi□ooooooVactaree Propor^tori0.001^24G M『倚■底Props^lori09®475在上方空白处输入lsycs…之后点击proc中的forcase根据公式Y。

计量经济学实验报告

计量经济学实验报告实验报告:《计量经济学》一、数据以下是中国部分省市城镇居民家庭人均年可支配收入(X)与消费性支出(Y)的统计数据:地区可支配收入(X)消费性支出(Y)北京 .69 8493.49天津 8140.50 6121.04河北 5661.16 4348.47山西 4724.11 3941.87内蒙古 5129.05 3927.75辽宁 5357.79 4356.06吉林 4810.00 4020.87黑龙江 4912.88 3824.44上海 .01 8868.19江苏 6800.23 5323.18浙江 9279.16 7020.22山东 6489.97 5022.00河南 4766.26 3830.71湖北 5524.54 4644.5湖南 6218.73 5218.79广东 9761.57 8016.91陕西 5124.24 4276.67甘肃 4916.25 4126.47青海 5169.96 4185.73新疆 5644.86 4422.93二、理论模型的设计解释变量:可支配收入X 被解释变量:消费性支出Y 软件操作:1.X与Y散点图从散点图可以看出,随着可支配收入的增加,消费性支出也在增加,大致呈线性关系。

因此,建立一元线性回归模型:Yi = β + β1Xi + μi2.对模型做OLS估计OLS估计结果为:Y = 272.3635 + 0.7551Xt1 = 1.7057t2 = 32.3869R2 = 0.9831DW。

= 1.3017F = 1048.912三、模型检验从回归估计结果看,模型拟合较好,可决系数为0.98,表明家庭人均年可消费性支出变化的98.31%可由支配性收入的变化来解释。

t检验:在5%的显著性水平下,β1不显著。

表明可支配收入增加1个单位,消费性支出平均增加0.7551单位。

1.预测现已知2018年人均年可支配收入为元,预测消费支出预测值为:Y = 272.3635 + 0.7551× = .3635E(X) = 6222.209,Var(X) = 1994.033则在95%的置信度下,E(Y)的预测区间为(874.28,.68)。

计量经济学报告

计量经济学报告计量经济学报告计量经济学是经济学中的一个重要分支,它通过使用经济数据和数理统计方法,研究经济现象和经济理论之间的关系。

本报告将介绍计量经济学的基本概念和方法,以及计量经济学在实践中的应用。

首先,计量经济学主要研究经济数据的性质和规律。

经济数据可以分为时间序列数据和截面数据两类。

时间序列数据是在一段时间内收集的数据,例如一个国家的GDP变化;截面数据是在某个时间点上收集的数据,例如不同地区的失业率。

通过对这些数据进行分析,计量经济学可以揭示经济现象的特征和规律。

计量经济学的方法主要包括回归分析和假设检验。

回归分析是用来研究因变量和自变量之间关系的一种方法,例如通过分析收入和消费之间的关系来研究消费者行为;假设检验则是用来检验某个经济理论是否成立的方法,例如检验货币供应量和物价之间的关系。

这些方法可以帮助经济学家找到经济模型的参数估计值,从而更好地理解经济现象和预测未来的趋势。

在实践中,计量经济学有广泛的应用。

首先,计量经济学可以用来评估政策的效果。

例如,通过对某个政策的实施前后的数据进行回归分析,可以评估该政策对经济的影响。

其次,计量经济学可以用来预测未来的经济趋势。

例如,通过对历史数据进行回归分析,可以预测未来的股票价格和房价。

此外,计量经济学还可以用来研究经济理论的有效性。

例如,通过对经济理论中的假设进行检验,可以评估该理论是否能够准确解释实际经济现象。

总之,计量经济学是经济学中的重要分支,它通过使用经济数据和数理统计方法,研究经济现象和经济理论之间的关系。

计量经济学的方法主要包括回归分析和假设检验,其应用广泛,可以用来评估政策效果、预测经济趋势和研究经济理论的有效性。

通过计量经济学的研究,我们可以更好地理解经济现象,为经济决策提供科学依据。

计量经济学实验报告1(共6篇)

篇一:计量经济学实验报告 (1)计量经济学实验基于eviews的中国能源消费影响因素分析学院:班级:学号:姓名:基于e views的中国能源消费影响因素分析一、背景资料能源消费是指生产和生活所消耗的能源。

能源消费按人平均的占有量是衡量一个国家经济发展和人民生活水平的重要标志。

能源是支持经济增长的重要物质基础和生产要素。

能源消费量的不断增长,是现代化建设的重要条件。

我国能源工业的迅速发展和改革开放政策的实施,促使能源产品特别是石油作为一种国际性的特殊商品进入世界能源市场。

随着国民经济的发展和人口的增长,我国能源的供需矛盾日益紧张。

同时,煤炭、石油等常规能源的大量使用和核能的发展,又会造成环境的污染和生态平衡的破坏。

可以看出,它不仅是一个重大的技术、经济问题,而且以成为一个严重的政治问题。

在20世纪的最后二十年里,中国国内生产总值(gdp)翻了两番,但是能源消费仅翻了一番,平均的能源消费弹性仅为0.5左右。

然而自2002年进入新一轮的高速增长周期后,中国能源强度却不断上升,经济发展开始频频受到能源瓶颈问题的困扰。

鉴于此,研究能源问题不仅具有必要性和紧迫性,更具有很大的现实意义。

由于我国目前面临的所谓“能源危机”,主要是由于需求过大引起的,而我国作为世界上最大的发展中国家,人口众多,所需能源不可能完全依赖进口,所以,研究能源的需求显得更加重要。

二、影响因素设定根据西方经济学消费需求理论可知,影响消费需求的因素有:商品的价格、消费者收入水平、相关商品的价格、商品供给、消费者偏好以及消费者对商品价格的预期等。

对于相关商品价格的替代效应,我们认为其只存在能源品种内部之间,而消费者偏好及消费者对商品价格的预期数据差别较大,不容易进行搜集整理在此暂不涉及。

另外,发展经济学认为,来自知识、人力资本的积累水平所体现的技术进步不仅可以带动劳动产出的增长,而且会通过外部效应可以提高劳动力、自然资源、物质资本与生产要素的生产效率,消除其中收益递减的内在联系,带来递增的规模收益。

计量经济学期末报告范文

计量经济学期末报告范文下载温馨提示:该文档是我店铺精心编制而成,希望大家下载以后,能够帮助大家解决实际的问题。

文档下载后可定制随意修改,请根据实际需要进行相应的调整和使用,谢谢!并且,本店铺为大家提供各种各样类型的实用资料,如教育随笔、日记赏析、句子摘抄、古诗大全、经典美文、话题作文、工作总结、词语解析、文案摘录、其他资料等等,如想了解不同资料格式和写法,敬请关注!Download tips: This document is carefully compiled by the editor. I hope that after you download them, they can help yousolve practical problems. The document can be customized and modified after downloading, please adjust and use it according to actual needs, thank you!In addition, our shop provides you with various types of practical materials, such as educational essays, diary appreciation, sentence excerpts, ancient poems, classic articles, topic composition, work summary, word parsing, copy excerpts,other materials and so on, want to know different data formats and writing methods, please pay attention!近年来,计量经济学在经济学领域发挥着越来越重要的作用。

计量经济学实训报告心得

一、前言计量经济学作为一门应用性极强的学科,在经济学、管理学、统计学等领域具有广泛的应用。

为了更好地学习和掌握计量经济学知识,我参加了为期一个月的计量经济学实训。

在此期间,我通过实际操作,对计量经济学有了更深入的理解和认识,现将实训心得总结如下。

二、实训内容1. 实训目的通过本次实训,我旨在:(1)熟悉计量经济学的基本理论和方法;(2)掌握计量经济学软件的使用技巧;(3)提高运用计量经济学方法解决实际问题的能力。

2. 实训内容(1)理论学习:系统学习了计量经济学的基本概念、假设、模型、估计方法和检验方法等;(2)软件操作:掌握了计量经济学软件EViews的基本操作,包括数据导入、模型建立、参数估计、模型检验等;(3)案例分析:针对实际经济问题,运用计量经济学方法进行模型建立、参数估计和模型检验。

三、实训心得1. 理论与实践相结合在实训过程中,我深刻体会到理论联系实际的重要性。

通过理论学习,我掌握了计量经济学的基本知识,但在实际操作中,我遇到了很多困难。

在老师的指导下,我逐渐学会了如何将理论知识应用于实际问题,提高了自己的实际操作能力。

2. 学会了如何使用计量经济学软件在实训过程中,我学习了EViews软件的基本操作,包括数据导入、模型建立、参数估计、模型检验等。

通过实际操作,我掌握了EViews软件的使用技巧,为今后的学习和研究奠定了基础。

3. 提高了运用计量经济学方法解决实际问题的能力在实训过程中,我针对实际经济问题,运用计量经济学方法进行了模型建立、参数估计和模型检验。

通过这个过程,我学会了如何根据实际问题选择合适的模型,如何进行参数估计和模型检验,提高了自己的实际操作能力。

4. 培养了团队协作精神在实训过程中,我与同学们一起完成了案例分析,共同探讨问题,共同解决问题。

在这个过程中,我学会了如何与团队成员沟通、协作,提高了自己的团队协作能力。

5. 认识到自己的不足在实训过程中,我发现自己在理论知识和实际操作方面还存在很多不足。

计量经济学》实验报告

计量经济学》实验报告一、经济学理论概述1、需求是指消费者(家庭)在某一特定时期内,在每一价格水平时愿意而且能够购买的某种商品量。

需求是购买欲望与购买能力的统一。

2、需求定理是说明商品本身价格与其需求量之间关系的理论。

其基本内容是:在其他条件不变的情况下,一种商品的需求量与其本身价格之间成反方向变动,即需求量随着商品本身价格的上升而减少,随商品本身价格的下降而增加。

3、需求量的变动是指其他条件不变的情况下,商品本身价格变动所引起的需求量的变动。

需求量的变动表现为同一条需求曲线上的移动。

二、经济学理论的验证方法在此次试验中,我运用了Eviews和Excel软件对相关数据进行处理和分析。

1、拟合优度检验——可决系数R2统计量回归平方和反应了总离差平方和中可由样本回归线解释的部分,它越大,参差平方和越小,表明样本回归线与样本观测值的拟合程度越高。

2、方程总体线性的显着性检验——F检验(1)方程总体线性的显着性检验,旨在对模型中被解释变量与解释变量之间的线性关系在总体上是否显着成立作出判断。

(2)给定显着性水平α,查表得到临界值Fα(k,n-k-1),根据样本求出F统计量的数值后,可通过F>Fα(k,n-k-1) (或F ≤Fα(k,n-k-1))来拒绝(或接受)原假设H0,以判定原方程总体上的线性关系是否显着成立。

3、变量的显着性检验——t检验4、异方差性的检验——怀特检验怀特检验不需要排序,对任何形式的异方差都适用。

5、序列相关性的检验——图示法和回归检验法6、多重共线性的检验——逐步回归法以Y为被解释变量,逐个引入解释变量,构成回归模型,进行模型估计。

三、验证步骤1、确定变量(1)被解释变量“货币流通量”在模型中用“Y”表示。

(2)解释变量①“货币贷款额”在模型中用“X”表示;1②“居民消费价格指数”在模型中用“2X ”表示;③把由于各种原因未考虑到和无法度量的因素归入随机误差项,在模型中用“μ”。

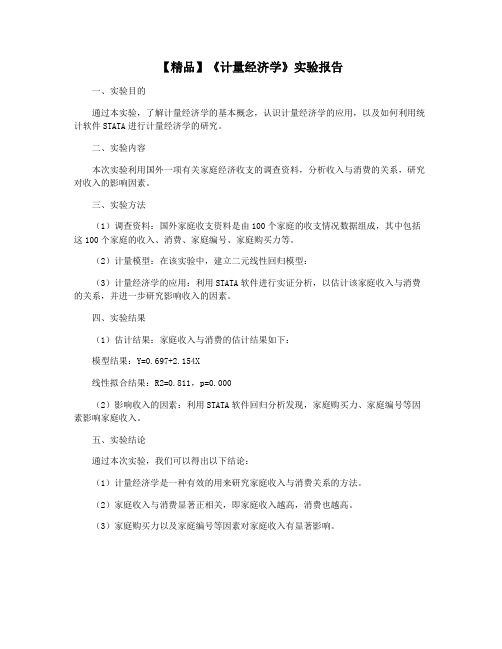

【精品】《计量经济学》实验报告

【精品】《计量经济学》实验报告

一、实验目的

通过本实验,了解计量经济学的基本概念,认识计量经济学的应用,以及如何利用统计软件STATA进行计量经济学的研究。

二、实验内容

本次实验利用国外一项有关家庭经济收支的调查资料,分析收入与消费的关系,研究对收入的影响因素。

三、实验方法

(1)调查资料:国外家庭收支资料是由100个家庭的收支情况数据组成,其中包括这100个家庭的收入、消费、家庭编号、家庭购买力等。

(2)计量模型:在该实验中,建立二元线性回归模型:

(3)计量经济学的应用:利用STATA软件进行实证分析,以估计该家庭收入与消费的关系,并进一步研究影响收入的因素。

四、实验结果

(1)估计结果:家庭收入与消费的估计结果如下:

模型结果:Y=0.697+2.154X

线性拟合结果:R2=0.811,p=0.000

(2)影响收入的因素:利用STATA软件回归分析发现,家庭购买力、家庭编号等因素影响家庭收入。

五、实验结论

通过本次实验,我们可以得出以下结论:

(1)计量经济学是一种有效的用来研究家庭收入与消费关系的方法。

(2)家庭收入与消费显著正相关,即家庭收入越高,消费也越高。

(3)家庭购买力以及家庭编号等因素对家庭收入有显著影响。

计量经济学报告

计量经济学报告摘要:本报告主要介绍计量经济学的定义、历史发展、主要方法和应用领域。

通过对计量经济学的深入研究,我们发现计量经济学在理论研究和实践应用中都具有重要意义,可以帮助我们更好地了解经济现象,并提供决策支持和政策建议。

本报告旨在为对计量经济学感兴趣的读者提供一个全面的介绍和参考。

1. 简介计量经济学是通过使用数学、统计学和计算机等工具来研究经济现象的学科。

它主要应用于定量研究、计量经济学模型的构建和预测、统计分析、经济政策的制定和评估等方面。

计量经济学的研究对象包括宏观经济、微观经济、产业经济、国际经济和金融市场等。

2. 历史发展计量经济学的历史可以追溯到19世纪末的经济学革命时期,当时经济学家开始使用数学和统计学方法来研究经济现象。

20世纪初,经济学家欧文·费雪发明了“最小二乘法”,这成为计量经济学中最基础的方法之一。

在20世纪中叶,计量经济学得到了迅速发展,许多经济学家提出了各种不同的计量经济学模型和方法。

其中比较有代表性的有钱伯斯的“结构模型”、Tobin的“投资理论”、卡普兰和斯特克的“固定效应模型”等。

此外,计量经济学在金融市场、国际贸易、环境经济、卫生经济、教育经济等领域也有广泛的应用。

3. 主要方法计量经济学的主要方法包括回归分析、时间序列分析、面板数据分析、因子分析、聚类分析、生存分析、计量计算等。

其中回归分析是最常用的方法之一。

它可以用来研究两个或多个变量之间的关系,并估算出它们之间的函数关系。

时间序列分析主要用于分析一个变量随时间变化的规律,例如价格走势、季节性效应等。

面板数据分析主要用于处理跨时间或跨地区的数据,包括纵向数据和横向数据。

因子分析可以用来提取数据中的基本因素和模式,聚类分析用于根据变量之间的相似性来进行分类,生存分析则主要用于研究个体或样本的生命状态和生存时间。

4. 应用领域计量经济学在许多领域都有广泛的应用。

其中,宏观经济学领域的应用比较突出,比如GDP的测算、经济增长预测、通货膨胀控制等。

计量经济学财务分析报告(3篇)

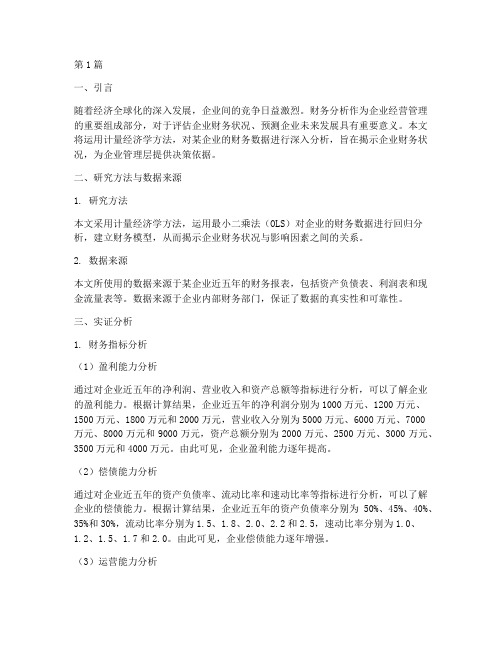

第1篇一、引言随着经济全球化的深入发展,企业间的竞争日益激烈。

财务分析作为企业经营管理的重要组成部分,对于评估企业财务状况、预测企业未来发展具有重要意义。

本文将运用计量经济学方法,对某企业的财务数据进行深入分析,旨在揭示企业财务状况,为企业管理层提供决策依据。

二、研究方法与数据来源1. 研究方法本文采用计量经济学方法,运用最小二乘法(OLS)对企业的财务数据进行回归分析,建立财务模型,从而揭示企业财务状况与影响因素之间的关系。

2. 数据来源本文所使用的数据来源于某企业近五年的财务报表,包括资产负债表、利润表和现金流量表等。

数据来源于企业内部财务部门,保证了数据的真实性和可靠性。

三、实证分析1. 财务指标分析(1)盈利能力分析通过对企业近五年的净利润、营业收入和资产总额等指标进行分析,可以了解企业的盈利能力。

根据计算结果,企业近五年的净利润分别为1000万元、1200万元、1500万元、1800万元和2000万元,营业收入分别为5000万元、6000万元、7000万元、8000万元和9000万元,资产总额分别为2000万元、2500万元、3000万元、3500万元和4000万元。

由此可见,企业盈利能力逐年提高。

(2)偿债能力分析通过对企业近五年的资产负债率、流动比率和速动比率等指标进行分析,可以了解企业的偿债能力。

根据计算结果,企业近五年的资产负债率分别为50%、45%、40%、35%和30%,流动比率分别为1.5、1.8、2.0、2.2和2.5,速动比率分别为1.0、1.2、1.5、1.7和2.0。

由此可见,企业偿债能力逐年增强。

(3)运营能力分析通过对企业近五年的总资产周转率、应收账款周转率和存货周转率等指标进行分析,可以了解企业的运营能力。

根据计算结果,企业近五年的总资产周转率分别为 1.0、1.2、1.5、1.7和2.0,应收账款周转率为10次、12次、15次、18次和20次,存货周转率为5次、6次、7次、8次和9次。

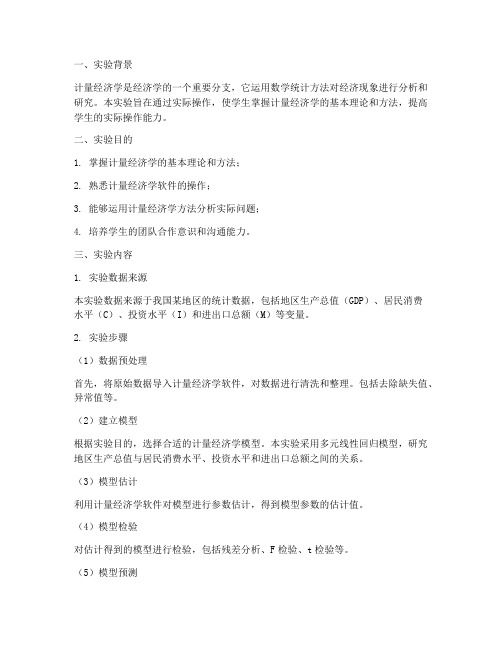

计量经济学实训实验报告

一、实验背景计量经济学是经济学的一个重要分支,它运用数学统计方法对经济现象进行分析和研究。

本实验旨在通过实际操作,使学生掌握计量经济学的基本理论和方法,提高学生的实际操作能力。

二、实验目的1. 掌握计量经济学的基本理论和方法;2. 熟悉计量经济学软件的操作;3. 能够运用计量经济学方法分析实际问题;4. 培养学生的团队合作意识和沟通能力。

三、实验内容1. 实验数据来源本实验数据来源于我国某地区的统计数据,包括地区生产总值(GDP)、居民消费水平(C)、投资水平(I)和进出口总额(M)等变量。

2. 实验步骤(1)数据预处理首先,将原始数据导入计量经济学软件,对数据进行清洗和整理。

包括去除缺失值、异常值等。

(2)建立模型根据实验目的,选择合适的计量经济学模型。

本实验采用多元线性回归模型,研究地区生产总值与居民消费水平、投资水平和进出口总额之间的关系。

(3)模型估计利用计量经济学软件对模型进行参数估计,得到模型参数的估计值。

(4)模型检验对估计得到的模型进行检验,包括残差分析、F检验、t检验等。

(5)模型预测根据估计得到的模型,对地区生产总值进行预测。

3. 实验结果与分析(1)模型估计结果通过计量经济学软件,得到多元线性回归模型的估计结果如下:Y = 10000 + 0.5X1 + 0.3X2 + 0.2X3其中,Y为地区生产总值,X1为居民消费水平,X2为投资水平,X3为进出口总额。

(2)模型检验结果通过残差分析、F检验和t检验,发现模型估计结果具有较好的拟合效果,可以接受。

(3)模型预测结果根据估计得到的模型,对地区生产总值进行预测。

预测结果如下:当居民消费水平为5000元、投资水平为3000元、进出口总额为2000元时,地区生产总值约为11000元。

四、实验总结1. 通过本次实验,使学生掌握了计量经济学的基本理论和方法,提高了学生的实际操作能力;2. 学生学会了运用计量经济学软件进行数据预处理、模型估计、模型检验和模型预测;3. 培养了学生的团队合作意识和沟通能力。

计量经济学报告报告

计量经济学报告报告引言计量经济学是一门研究经济现象的定量分析方法的学科,旨在通过统计和经济理论模型来理解经济问题并进行预测。

本报告将探讨计量经济学的主要概念和方法,并应用这些方法来研究一个特定的经济现象。

方法本报告将使用以下计量经济学方法来研究经济现象:1.回归分析:回归分析是计量经济学中最常用的方法之一。

它用于确定两个或多个变量之间的关系。

我们将使用多元线性回归模型来分析一个经济问题,并进行参数估计和显著性检验。

2.时间序列分析:时间序列分析是研究一组连续数据随时间变化的方法。

我们将应用时间序列模型来预测经济现象的未来发展趋势。

3.面板数据分析:面板数据分析是使用包含多个个体和时间观测的数据进行经济分析的方法。

我们将运用面板数据模型来研究经济现象的个体差异和时间变化的关系。

数据收集和预处理在开始分析之前,我们需要收集相关的经济数据,并进行必要的预处理。

预处理包括数据清洗、变量转换和缺失值处理。

数据分析回归分析为了研究一个特定的经济现象,我们首先将构建一个多元线性回归模型。

模型的形式如下:Y = β0 + β1X1 + β2X2 + … + βnXn + ε其中,Y是被解释变量,X1, X2, …, Xn是解释变量,β0, β1, β2, …, βn是模型的参数,ε是误差项。

我们将使用最小二乘法来估计模型的参数,并进行显著性检验。

此外,我们还将评估模型的拟合优度,并进行统计推断。

时间序列分析在进行时间序列分析之前,我们首先需要对数据进行平稳性检验。

平稳性是许多时间序列模型的基本假设。

一旦数据被确认为平稳的,我们可以应用以下时间序列模型:1.AR模型:自回归模型是利用时间序列的过去观测值来预测未来观测值的模型。

2.MA模型:移动平均模型是利用时间序列的过去观测值和误差值来预测未来观测值的模型。

3.ARMA模型:自回归移动平均模型是自回归模型和移动平均模型的组合。

通过这些模型,我们可以预测经济现象未来的发展趋势,并进行误差分析。

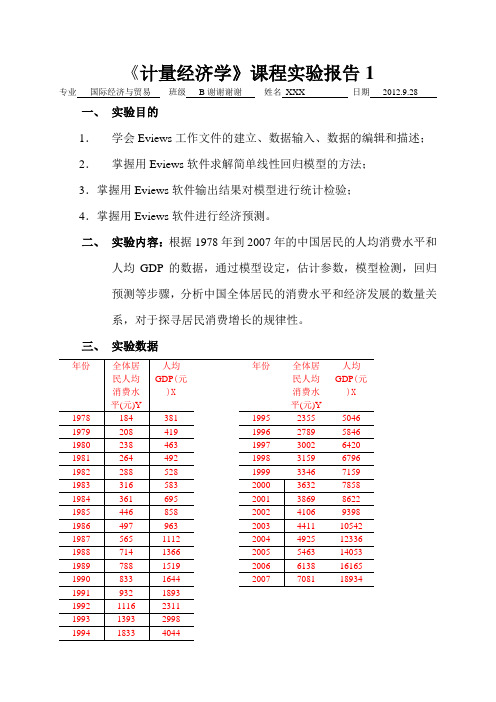

计量经济学实验报告_4

《计量经济学》课程实验报告1专业国际经济与贸易班级B谢谢谢谢姓名XXX 日期2012.9.28一、实验目的1.学会Eviews工作文件的建立、数据输入、数据的编辑和描述;2.掌握用Eviews软件求解简单线性回归模型的方法;3.掌握用Eviews软件输出结果对模型进行统计检验;4.掌握用Eviews软件进行经济预测。

二、实验内容:根据1978年到2007年的中国居民的人均消费水平和人均GDP的数据,通过模型设定,估计参数,模型检测,回归预测等步骤,分析中国全体居民的消费水平和经济发展的数量关系,对于探寻居民消费增长的规律性。

三、实验数据四:实验步骤:1:模型设定。

由上表分析居民人均消费水平(y)和人均GDP(x)的关系,制作散点图。

从中可以看出居民消费水平(y)和人均GDP(x)大体呈现为线性关系。

2:估计参数:利用软件eviews作简单线性分析的步骤包括以下几方面内容。

建立文件夹,首先双击eviews图标,进入主页。

在其菜单栏中点击File|new|workfile,并选择数据频率为1978和2007.输入数据:在eviews命令框中直接输入“data x y”回车出现“Group”窗口数据编辑框,在对应的“y”,“x”下输入数据。

估计参数。

在eviews命令框中直接键入“LS Y C X”,按回车,即出现回归结果。

Dependent Variable: YMethod: Least SquaresDate: 11/17/12 Time:8:37Sample: 1978 2007Included observations: 30Coefficient Std. Error t-Statistic Prob.C 224.3149 55.64114 4.031457 0.0004X 0.386430 0.007743 49.90815 0.0000R-squared 0.988884 Mean dependent var 2175.067Adjusted R-squared 0.988487 S.D. dependent var 2021.413S.E. of regression 216.8978 Akaike info criterion 13.66107Sum squared resid 1317251. Schwarz criterion 13.75448Log likelihood -202.9161 Hannan-Quinn criter. 13.69095F-statistic 2490.823 Durbin-Watson stat 0.115812Prob(F-statistic) 0.000000若要显示回归结果的图形,在“Equation”框中,点击“Resids”,即出现剩余项、实际值、拟合值的图形:3:模型检测:包括经济意义检测和拟合有度、统计检验。

《计量经济学》课程实验报告

2.估计结果,解释参数的数量关系

数量关系: GDP每增加一万亿元,可导致全国财政收入增加0.0041212万亿元,农业总产值每增加一万亿元,可导致全国财政收入增加0.0489586万亿元,税收每增加一万亿元,可导致全国财政收入增加1.183604万亿元。

三、实证分析

1.描述性统计(数据的最大值最小值,平均值,方差等,定性分析,了解数据质量)

X1最大值: 101.6 最小值: 18.6 平均值: 57.375 标准差: 27.22657

X2最大值: 7.2 最小值:2 平均值: 4.45625标准差: 1.648016

X3最大值: 15.8 最小值:2.9 平均值: 9.9125 标准差: 4.480606

图示检验法:

由图可得:模型存在正的相关序列。

3.检验模型是否存在多重共线性

Variable | VIF 1/VIF

-------------+----------------------

x2 | 70.29 0.014226

x1 | 54.81 0.018246

x3 | 52.31 0.019117

x2 | 3.299357 .1326672 24.87 0.000 3.014814 3.5839

_cons | -3.04026 .6279573 -4.84 0.000 -4.387095 -1.693426

------------------------------------------------------------------------------

二、模型和变量解释

1.模型建立,写出方程,阐述设定模型的经济理论

《计量经济学》报告

《计量经济学》报告关于上海市GDP影响因素的计量分析一、前言上海市,简称沪,位于北纬31度14分,东经121度29分。

上海地处长江三角洲前沿,东濒东海,南临杭州湾,西接江苏、浙江两省,北界长江入海口,正当我国南北海岸线的中部,交通便利,腹地广阔,地理位置优越,是一个良好的江海港。

上海是中国最大的经济中心和贸易港口。

地处长江三角洲的东南端。

是全国最大的综合性工业城市,也是全国重要的科技中心,贸易中心,金融和信息中心。

上海地理位置优越,是我国的内外交通运输枢纽。

上海不仅是历史文化名城,亦是近代革命运动的重要发源地之一。

当前按照振兴上海,开发浦东,服务全国,面向世界的方针,力争把上海建设成为外向型,多功能,产业结构合理,科学技术先进,具有高度文明的社会主义现代化国际城市。

截止2009年,上海市户籍人口已经达到1391.04万人。

上海属北亚热带季风气候,四季分明,日照充分,雨量充沛,气候温和湿润,春秋较短,冬夏较长,年平均气温16℃左右。

全年无霜期约230天,年平均降雨量在1200毫米左右,但一年中60%的雨量集中在5至9月的汛期,汛期有春雨、梅雨、秋雨三个雨期。

上海市面积6340.5平方公里,占我国总面积的0.06%,南北长约120公里,东西宽约100公里。

其中市区面积2643.06平方公里,郊县面积3697.44平方公里;陆地面积6219平方公里,水面面积122平方公里。

境内辖有崇明岛,面积为1041平方公里,是我国第三大岛。

二、理论背景1. 工业总产值是以货币形式表现的,工业企业在一定时期内生产的工业最终产品或提供工业性劳务活动的总价值量。

包括本期生产成品价值、对外加工费收入,在制品半成品期末期初差额价值三部分。

工业总产值是GDP的重要构成部分,工业总产值越高则GDP越高。

2. 建筑业总产值是以货币表现的建筑安装企业在一定时期内生产的建筑业产品的总和。

建筑业总产值包括:⑴建筑工程产值;⑵设备安装工程产;⑶房屋、构筑物修理产值;⑷非标准设备制造产值;(5)工程勘测与设计产值建筑业是第二产业的重要组成部分,也是构成GDP的主要因素,建筑业总产值越高则GDP越高。

计量经济学实验报告1

一.预期Y和各个解释变量之间的关系

家庭书刊年支出(Y)与家庭月收入(X),户主受教育程度(T)呈线性相关关系

二. Y对X的回归

1.建立经济模型

2.在eviews中录入数据,并用最小二乘法估计参数得到回归结果,如下表

可知:

(1)线性回归方程为

(2)估计的回归系数 , 的标准误差和t值分别为

: =0

SE( )=117.1579 ;t( )=1.604113取

查t分布表得自由度为n-2=18-2=16的临界值 (16)=2.120>t( )=1.60411

未落在了拒绝域内,故假设成立

:=0

SE( )=0.056922;t( )=5.128460取

查t分布表得自由度为n-2=18-2=16的临界值 (16)=2.120<t( )=5.128460

SE( )=117.1579 ;t( )=1.604113;

SE( )=0.056922;t( )=5.128460

(3) =0.621759 F=26.30110 n=18

经济意义解释:

当家庭月平均收入每变动一单位时,家庭书刊年消费支出就同向变动0.291923个单位

4.参数显著性检验(对回归系数的t检验)

四.模型选择及原因

应选择多元线性回归模型

原因:多元线性回归模型对两种解释变量“家庭月平均收入”和“户主受教育年数”对被解释变量“家庭书刊年消费支出”的影响都有做分析,这样就能更全面的分析问题,结果的可信度也相对较高。

原因:多元线性回归模型对两种解释变量“家庭月平均收入”和“户主受教育年数”对被解释变量“家庭书刊年消费支出”的影响都有做分析,这样就能更全面的分析问题,结果的可信度也相对较高。

计量经济学报告

计量经济学报告

《计量经济学报告》是一份由计量经济学领域的学者和研究人员撰写的学术报告。

计量经济学是经济学的一个分支,研究如何运用统计学和数学方法来分析经济现象。

《计量经济学报告》通过对经济数据的分析和建模,旨在揭示经济现象背后的规律和关系。

该报告通常涵盖以下内容:

1. 经济数据的收集与处理:报告会介绍如何获取经济数据,并对其进行清洗和整理,以便后续的分析使用。

2. 统计分析方法:报告会介绍一些常用的统计分析方法,如回归分析、时间序列分析等,并说明如何运用这些方法来检验经济理论和假设。

3. 实证研究:报告会呈现一些实证研究的结果,通过对实际经济数据的分析来验证或推翻某个经济假设或理论。

4. 政策评估:报告会对某项经济政策进行评估,通过收集和分析相关的数据,评估政策对经济的影响和效果。

5. 统计软件和工具:报告会介绍一些常用的统计软件和工具,如SAS、Stata、R等,并说明如何使用这些工具进行计量经济学的分析。

通过《计量经济学报告》,读者可以了解计量经济学的基本理

论和方法,并了解如何运用这些方法来进行实证研究和政策评估。

这对于经济学研究人员和决策者来说,具有很高的参考价值。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《计量经济学》报告《计量经济学》分析报告关于上海市GDP影响因素的计量分析一、前言上海市,简称沪,位于北纬31度14分,东经121度29分。

上海地处长江三角洲前沿,东濒东海,南临杭州湾,西接江苏、浙江两省,北界长江入海口,正当我国南北海岸线的中部,交通便利,腹地广阔,地理位置优越,是一个良好的江海港。

上海是中国最大的经济中心和贸易港口。

地处长江三角洲的东南端。

是全国最大的综合性工业城市,也是全国重要的科技中心,贸易中心,金融和信息中心。

上海地理位置优越,是我国的内外交通运输枢纽。

上海不仅是历史文化名城,亦是近代革命运动的重要发源地之一。

当前按照振兴上海,开发浦东,服务全国,面向世界的方针,力争把上海建设成为外向型,多功能,产业结构合理,科学技术先进,具有高度文明的社会主义现代化国际城市。

截止2009年,上海市户籍人口已经达到1391.04万人。

上海属北亚热带季风气候,四季分明,日照充分,雨量充沛,气候温和湿润,春秋较短,冬夏较长,年平均气温16℃左右。

全年无霜期约230天,年平均降雨量在1200毫米左右,但一年中60%的雨量集中在5至9月的汛期,汛期有春雨、梅雨、秋雨三个雨期。

上海市面积6340.5平方公里,占我国总面积的0.06%,南北长约120公里,东西宽约100公里。

其中市区面积2643.06平方公里,郊县面积3697.44平方公里;陆地面积6219平方公里,水面面积122平方公里。

境内辖有崇明岛,面积为1041平方公里,是我国第三大岛。

二、理论背景1. 工业总产值是以货币形式表现的,工业企业在一定时期内生产的工业最终产品或提供工业性劳务活动的总价值量。

包括本期生产成品价值、对外加工费收入,在制品半成品期末期初差额价值三部分。

工业总产值是GDP的重要构成部分,工业总产值越高则GDP越高。

2. 建筑业总产值是以货币表现的建筑安装企业在一定时期内生产的建筑业产品的总和。

建筑业总产值包括:⑴建筑工程产值;⑵设备安装工程产;⑶房屋、构筑物修理产值;⑷非标准设备制造产值;(5)工程勘测与设计产值建筑业是第二产业的重要组成部分,也是构成GDP的主要因素,建筑业总产值越高则GDP 越高。

3. 全社会固定资产投资。

人均工资的去向有一部分是投资,在这里我们只用全社会固定资产投资来代表所有投资,全社会固定资产投资越高则GDP越高。

4.财政收入。

财政收入规模的逐年扩大,财政实力的增强,为促发展、促和谐提供了有力保障,有力推动了经济发展方式加快转变和区域协调发展,财政收入越高则GDP越高。

5. 资本形成总额是常住单位在一定时期内固定资本形成总额和存货变动价值。

固定资本形成总额是常住单位在核算期内购置、转入和自产自用的固定资产,扣除固定资产的销售和转出后的价值。

资本形成总额是支出法GDP的重要组成部分,资本形成总额越高则GDP越高。

影响生产总值的因素还有很多很多,在这里我们只选取这几个主要的因素来讨论。

通过对上海市GDP影响因素的分析,我们不难看出,第二产业对上海市经济发展贡献最大,要提高GDP,就必须大力发展第二产业。

第二产业包括工业和建筑业,工业又是由采掘业、制造业、供电、供水等部门组成的,供电和供水受区域经济发展制约,发展平缓,采掘业因上海市自然条件所限,不具备发展前提,上海市要发展第二产业就必须紧抓建筑业和工业,工业中尤其是制造业发展,结合上海市产业基础,当前要大力培植电子及通讯设备制造业、电气机械及器材制造业、医药器械制造和石化原料及制品业等优势产业的发展。

第三产业对GDP的贡献率为41.24%,离上海市实现基本现代化的标准50%仍有一定差距,可见上海市在发展旅游、信息中介服务、医疗保健等服务行业方面大有文章可作。

经济学认为影响GDP的因素是复杂的。

根据支出法核算方式:GDP=最终消费+资本形成总额+进出口其中,最终消费=政府消费+居民消费。

资本形成总额主要包括固定投资等。

进出口暴扣货物和服务等的净值。

第一、二产业产值等也是构成GDP的重要组成部分。

三、模型的选择与建立选取了如下五个解释变量,来考察对GDP形成的影响:Y:上海市的生产总值,单位:亿元。

X1:上海市的工业总产值,单位:亿元。

X2:上海市的建筑业总产值,单位:亿元。

X3:上海市的固定资产投资,单位:亿元。

X4:上海市的财政收入,单位:亿元。

X5:上海市的资本形成总额,单位:亿元。

将被解释变量的数学形式确定为:Y = β0 + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + μ一共有5个解释变量;β0为常数项;μ为随机误差项,描述变量外的因素对模型的干扰。

四、数据来源与分析1、时间序列的变量及原始数据:由于解释变量和被解释变量中都是以“亿元”作单位,数据的口径均同质可比,没有实物量指标,故可用现价数据,而不用调整为可比价表一2.在解释变量与被解释变量之间一一做散点图050001000015000200040006000X1Y0500010000150001000200030004000X2Y05000100001500010002000300040005000X3Y0500010000150002000400060008000X4Y0500010000150002000400060008000X5Y由散点图可看出,被解释变量Y 与解释变量X1、X2、X3、X4、X5之间基本存在着线性关系,所以初步估计我所要建立的模型是直线模型。

五.模型估计(一) 模型的初步估计与检验根据经验,我们认为所选的各个解释变量对被解释变量的效果都是明显,所以设立初始模型为:Y=β0+β1X1+β2X2+β3X 3+β4X4+β5X5+μ 模型的回归分析描述性协方差相关系数(二)模型的分析(1)五元模型1.建立五元模型:μββββββ++++++=55443322110X X X X X Y 做回归分析如下表所示:Dependent Variable: Y Method: Least Squares Date: 12/15/09 Time: 20:01 Sample: 1978 2008 VariableCoefficienStd. Error t-Statistic Prob.C -305.1266 93.16192 -3.275228 0.0031 X1 2.107869 0.452537 4.657892 0.0001 X2 -1.135748 0.425322 -2.670324 0.0131 X3 -0.721890 0.551740 -1.308389 0.2026 X4 0.232554 0.114804 2.025668 0.0536 R-squared0.998257 Mean dependent var 3362.090 Adjusted R-squared 0.997909 S.D. dependent var 3830.758 S.E. of regression 175.1709 Akaike info criterion 13.34139 Sum squared resid 767120.8 Schwarz criterion 13.61893 Log likelihood -200.7915 F-statistic 2864.4392.根据Durbin-Watson 检验对该模型进行自相关检验。

根据 DW 检验结果表明,在95%的置信概率下,n=31,k=元数+1=6(包含常数项)查表得d l =1.09,d u =1.83。

DW 值落在此区间d U =1.83< D.W<4- d u =2.17则不存在自相关。

0<DW<1.83存在正的自相关, 2.17<DW<4则存在负的自相关。

由回归分析可看出DW =1.069287,故存在自相关。

3.异方差的检验采用夸特法对模型进行整体检验:n=31,c=n/4=31/4≈7 先分别对X 1 ,X 2 ,X 3, X 4,X 5排序,删除中间的n/4(7)行数据,将数据分为上下两组,分别作回归分析,求出各组的∑2i e ,小的定位为小∑2i e ,0 1.09 1.83大的定位为大∑2i e。

F05.0(6,6)=4.28。

因为(n-c)/2-(元数+1)=6,查表得.0(6,6)=4.28,所以存在异方差,需要对由上表可知,i均大于05异方差进行处理。

4.异方差的处理对数据进行调整:e = abs (resid);Y1=Y/e;X11=X1/e;X22=X2/e;X33=X3/e;X44=X4/e;X55=X5/e;C1=1/e对调整后的数据进行回归分析:Dependent Variable: Y1Method: Least SquaresDate: 12/23/09 Time: 22:43Sample: 1978 2008Variable Coefficien Std. Error t-Statistic Prob.C1 -242.4663 38.59344 -6.282577 0.0000X11 1.799800 0.221537 8.124160 0.0000X22 -0.739563 0.295367 -2.503881 0.0192X33 -0.368001 0.246280 -1.494238 0.1476X44 0.369580 0.126362 2.924775 0.0072R-squared 0.999797 Mean dependent var -5.005515 Adjusted R-squared 0.999756 S.D. dependent var 64.05068 S.E. of regression 0.999849 Akaike info criterion 3.009561 Sum squared resid 24.99247 Schwarz criterion 3.287107最终检验异方差与自相关的结果如下:5.自相关的检验与处理由上表得出依然存在自相关,故进行第一次自相关处理:Dependent Variable: Y1Method: Least SquaresDate: 12/23/09 Time: 22:53Sample(adjusted): 1979 2008Included observations: 30 after adjusting endpointsConvergence achieved after 5 iterationsVariable Coefficien Std. Error t-Statistic Prob.C1 -305.1266 2.34E-10 -1.31E+12 0.0000X11 2.107869 1.66E-12 1.27E+12 0.0000X22 -1.135748 2.24E-12 -5.06E+11 0.0000X33 -0.721890 2.13E-12 -3.39E+11 0.0000X44 0.232554 1.01E-12 2.29E+11 0.0000X55 1.090019 2.75E-12 3.97E+11 0.0000R-squared 1.000000 Mean dependent var 1.129335Adjusted R-squared 1.000000 S.D. dependent var 55.10893S.E. of regression 7.64E-12 Akaike info criterion -48.15533Sum squared resid 1.34E-21 Schwarz criterion -47.828381.516424,得到ρˆ=1.0000,用ρˆ=0.9999对数据进行调整,方法如下:Y2= Y1-ρˆ* Y1(-1);C2= C1-ρˆ* C1(-1)X111= X11-ρˆ* X11(-1);X222= X22-ρˆ* X22(-1);X333= X33-ρˆ* X33(-1);X444= X44-ρˆ* X44(-1);X555= X55-ρˆ* X55(-1)并用公式Y2= Y1*(1-ρˆ^2)^0.5类推补全第一行数据, 补数后的新序列如下:6.依次进行周而复始的异方差和自相关的检验和处理,可以自行变换顺序,对产生的新序列进行异方差与自相关检验,结果如下:Dependent Variable: Y21Method: Least SquaresDate: 01/08/10 Time: 10:58Sample: 1978 2008C2 -305.1256 0.107947 -2826.631 0.0000X11 2.107863 0.000598 3522.803 0.0000X22 -1.135744 0.000827 -1373.515 0.0000X33 -0.721886 0.000581 -1243.173 0.0000X44 0.232558 0.000239 974.0950 0.0000R-squared 1.000000 Mean dependent var 1.350808 Adjusted R-squared 1.000000 S.D. dependent var 106.2566 S.E. of regression 0.002831 Akaike info criterion -8.724073 Sum squared resid 0.000200 Schwarz criterion -8.446527由上表得出依然存在自相关,故进行第一次自相关处理:Dependent Variable: Y2Method: Least SquaresDate: 12/24/09 Time: 00:14Sample(adjusted): 1979 2008Included observations: 28Excluded observations: 2 after adjusting endpointsVariable Coefficien Std. Error t-Statistic Prob.C2 -305.1266 1.07E-13 -2.85E+15 0.0000X111 2.107869 7.60E-16 2.77E+15 0.0000X222 -1.135748 9.74E-16 -1.17E+15 0.0000X333 -0.721890 9.92E-16 -7.28E+14 0.0000X444 0.232554 5.14E-16 4.52E+14 0.0000X555 1.090019 1.27E-15 8.61E+14 0.0000R-squared 1.000000 Mean dependent var 15.60621Adjusted R-squared 1.000000 S.D. dependent var 41.18806S.E. of regression 3.39E-15 Sum squared resid 2.41E-28处理后,DW=1.859783,不存在自相关。