用会计电算化实务复习资料——友上机操作题(2)

(上课)会计电算化上机操作练习及提示汇总

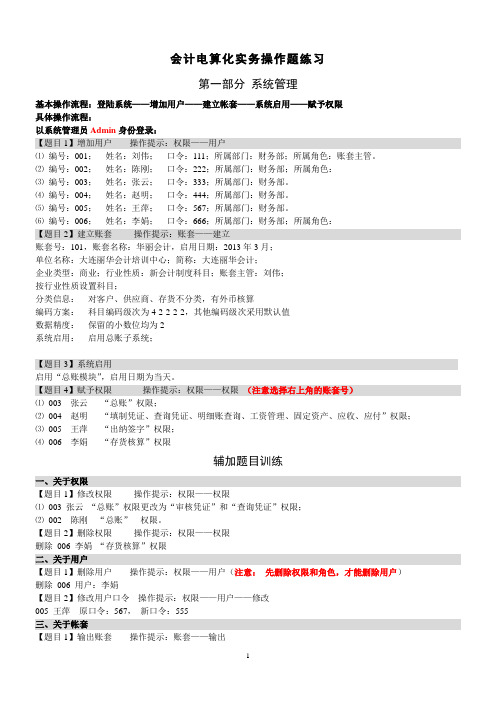

会计电算化实务操作题练习第一部分系统管理基本操作流程:登陆系统——增加用户——建立帐套——系统启用——赋予权限具体操作流程:以系统管理员Admin身份登录:【题目1】增加用户操作提示:权限——用户⑴编号:001;姓名:刘伟;口令:111;所属部门:财务部;所属角色:账套主管。

⑵编号:002;姓名:陈刚;口令:222;所属部门:财务部;所属角色:⑶编号:003;姓名:张云;口令:333;所属部门:财务部。

⑷编号:004;姓名:赵明;口令:444;所属部门:财务部。

⑸编号:005;姓名:王萍;口令:567;所属部门:财务部。

⑹编号:006;姓名:李娟;口令:666;所属部门:财务部;所属角色:【题目2】建立账套操作提示:账套——建立账套号:101,账套名称:华丽会计,启用日期:2013年3月;单位名称:大连丽华会计培训中心;简称:大连丽华会计;企业类型:商业;行业性质:新会计制度科目;账套主管:刘伟;按行业性质设置科目;分类信息:对客户、供应商、存货不分类,有外币核算编码方案:科目编码级次为4-2-2-2-2,其他编码级次采用默认值数据精度:保留的小数位均为2系统启用:启用总账子系统;【题目3】系统启用启用“总账模块”,启用日期为当天。

【题目4】赋予权限操作提示:权限——权限(注意选择右上角的账套号)⑴003 张云“总账”权限;⑵004 赵明“填制凭证、查询凭证、明细账查询、工资管理、固定资产、应收、应付”权限;⑶005 王萍“出纳签字”权限;⑷006 李娟“存货核算”权限辅加题目训练一、关于权限【题目1】修改权限操作提示:权限——权限⑴003 张云“总账”权限更改为“审核凭证”和“查询凭证”权限;⑵002 陈刚“总账”权限。

【题目2】删除权限操作提示:权限——权限删除006 李娟“存货核算”权限二、关于用户【题目1】删除用户操作提示:权限——用户(注意:先删除权限和角色,才能删除用户)删除006 用户:李娟【题目2】修改用户口令操作提示:权限——用户——修改005 王萍原口令:567,新口令:555三、关于帐套【题目1】输出账套操作提示:账套——输出【题目2】账套恢复操作提示:账套——恢复【题目3】修改账套操作提示:账套——修改以帐套主管身份登录:将101账套的名称更改为“丽华会计”。

会计电算化操作题及答案 2 第二章

单击目标单元格-单击函数按钮-财务函数(PPMT) 本金(PPMT)=PPMT(各期利率,期次,总贷款期,贷款额) 单击目标单元格-单击财务按钮-财务函数(IPMT) 利息(IPMT)=IPMT(各期利率,期次,总贷款期,贷款额)

电算化要求的是Microsoft offices excel 2003这个版本,不是Microsoft offices excel其 他版本或者 wps。

操作不难,就要多练练做题速度!

《会计手工、电算化双重实操经典》是2011年广东科技出版社出版的图书,作者是张学勤。

《Excel VBA会计电算化设计基础与实践》是2007-3出版的图书,作者是桂俊煜。

会计电算化Excel操作题及答案: [2]第二章

会计电算化也叫计算机会计,是指以电子计算机为主体的信息技术在会计工作的应用,具体而言, 就是利用会计软件,指挥在各种计算机设备替代手工完成或在手工下很难完成的会计工作过程, 会计电算化是以电子计算机为主的当代电子技术和信息技术应用到会计实务中的简称,是一个应 用电子计算机实现的会计信息系统。它实现了数据处理的自动化,使传统的手工会计信息系统发 展演变为电算化会计信息系统。会计电算化是会计发展史上的一次重大革命,它不仅是会计发展 的需要,而且是经济和科技对会计工作提出的要求。

余额递减速率默认为2) (5)特定或部分时期的折旧额(VDB)

折旧(VDB)=VDB(原值,残值,使用期限,折算开始期次,折算结束期次,余额抵减速率,逻 辑值)逻辑值是指折旧额超过用余额递减法计,我们将分享关于excel电算化当中的排序、筛选、分类等运用,欢迎。觉得有帮助,还 请帮我们支持!

会计电算化实务复习资料——用友上机操作题(教材)

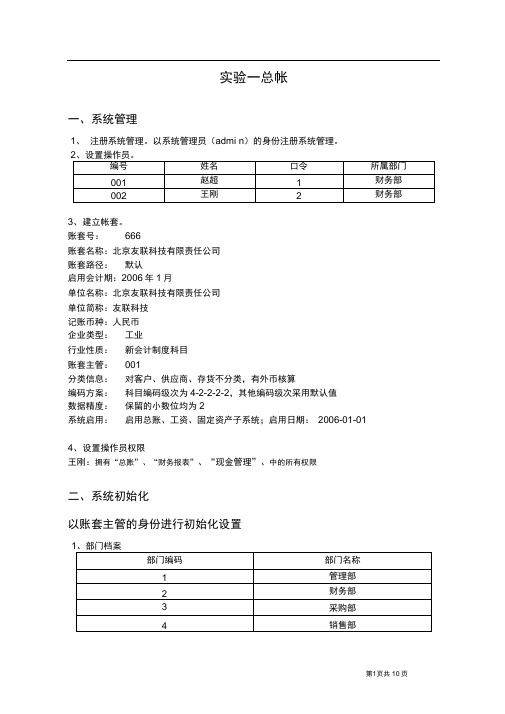

实验一总帐一、系统管理1、注册系统管理。

以系统管理员(admi n)的身份注册系统管理。

3、建立帐套。

账套号:666账套名称:北京友联科技有限责任公司账套路径:默认启用会计期:2006年1月单位名称:北京友联科技有限责任公司单位简称:友联科技记账币种:人民币企业类型:工业行业性质:新会计制度科目账套主管:001分类信息:对客户、供应商、存货不分类,有外币核算编码方案:科目编码级次为4-2-2-2-2,其他编码级次采用默认值数据精度:保留的小数位均为2系统启用:启用总账、工资、固定资产子系统;启用日期:2006-01-014、设置操作员权限王刚:拥有“总账”、“财务报表”、“现金管理”、中的所有权限二、系统初始化以账套主管的身份进行初始化设置5、外币及汇率币符:USD 币名:美元,记账汇率:8.59、指定科目指定“现金”和“银行存款”会计科目其中辅助科目期初余额如下列各表: 会计科目:1131应收账款会计科目:其他应收款11、试算平衡以王刚的身份录制凭证三、日常账务处理1、填制凭证。

根据以下经济业务填制凭证。

(1)1月3日,销售部购买了500元的办公用品,以现金支付,附单据一张。

借:营业费用500贷:现金500(2)1月5日,财务部从工行提取现金9000元,作为备用金。

支票号111。

借:现金9000贷:银行存款/工行存款9000(3)1月7日,采购部采购电脑10台,每台不含税价为4000元,货款以银行存款支付,支票号114。

借:库存商品40000应交税金/应交增值税/进项税额6800贷:银行存款/工行存款46800(4)1月11日,销售部收到北京育新小学转来一张转账支票,支票号113,金额30000元,用以偿还前欠货款。

借:银行存款/工行存款30000贷:应收账款30000(5)1月11日,收到大洋集团投资资金20000美元,汇率1:8.5。

借:银行存款不 /中行存款 170000第 6 页 共 10页贷:实收资本(6) 1月 12日,采购部从深圳华光软件公司购入“轻松英语”光盘 500 张,不 含税单价为 10 元,货税款暂欠,商品已验收入库。

会计电算化用友T3操作题库

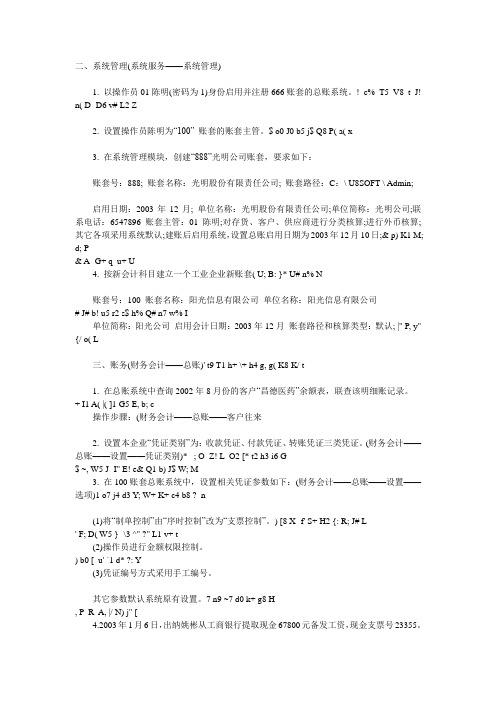

二、系统管理(系统服务——系统管理)1. 以操作员01陈明(密码为1)身份启用并注册666账套的总账系统。

! c% T5 V8 t J! n( D- D6 v# L2 Z2. 设置操作员陈明为“100” 账套的账套主管。

$ o0 J0 b5 j$ Q8 P( a( x3. 在系统管理模块,创建“888”光明公司账套,要求如下:账套号:888; 账套名称:光明股份有限责任公司; 账套路径:C:\ U8SOFT \ Admin;启用日期:2003年12月; 单位名称:光明股份有限责任公司;单位简称:光明公司;联系电话:6547896账套主管:01陈明;对存货、客户、供应商进行分类核算;进行外币核算;其它各项采用系统默认;建账后启用系统,设置总账启用日期为2003年12月10日;& p) K1 M; d; P& A- G+ q u+ U4. 按新会计科目建立一个工业企业新账套( U; B: }* U# n% N账套号:100 账套名称:阳光信息有限公司单位名称:阳光信息有限公司# J# b! u5 r2 s$ h% Q# n7 w% I单位简称:阳光公司启用会计日期:2003年12月账套路径和核算类型:默认; |" P, y" {/ o( L三、账务(财务会计——总账)' t9 T1 h+ \+ h4 g, g( K8 K/ t1. 在总账系统中查询2002年8月份的客户“昌德医药”余额表,联查该明细账记录。

+ I1 A( |( ]1 G5 E, b; c操作步骤:(财务会计——总账——客户往来2. 设置本企业“凭证类别”为:收款凭证、付款凭证、转账凭证三类凭证。

(财务会计——总账——设置——凭证类别)* _; O Z! L O2 [* t2 h3 i6 G$ ~, W5 J- I" E! e& Q1 b) J$ W; M3. 在100账套总账系统中,设置相关凭证参数如下:(财务会计——总账——设置——选项)1 o7 j4 d3 Y; W+ K+ c4 b8 ? n(1)将“制单控制”由“序时控制”改为“支票控制”。

会计电算化实验理论上机考试真题答案操作步骤

会计电算化实验理论上机考试真题答案操作步骤会计电算化实验理论上机考试真题答案操作步骤参考答案及解析会计电算化考试题库全真试题(一)理论题部分一、单项选择题1、【A】会计软件系统可以是一个独立的系统,也可以是ERP的一个子系统。

大型企业使用的ERP软件中,用于处理会计核算数据部分的功能模块也属于会计核算软件的范畴。

2、【D】实施电算化如果没有计算机系统软件、应用软件(包括会计核算软件),没有从事会计软件开发和使用的人才,电算化是无法实施的。

因此,实施会计电算化,会计软件是基础,会计电算化是人才关键。

3、【D】会计电算化的作用有:减轻会计人员的劳动强度,提高工作效率;促进会计工作的规范化,提高会计工作的质量;促进会计工作职能的转变,提高企业的管理水平;促进会计队伍素质的提高;促进会计理论研究和会计实务的发展,促进会计制度的改革;为整个管理工作现代化奠定基础。

4、【A】CAD的含义是计算机辅助设计。

5、【B】根据软件的用途,计算机软件一般可分为系统软件和应用软件。

系统软件是用于对计算机软硬件资源进行管理、监控和维护,以及对各类应用软件进行解释和运行的软件。

系统软件是计算机必备的支持软件。

而应用软件是在硬件和系统软件支持下,为解决各类具体应用问题而编制的软件。

6、【B】Internet的地址主要有IP和域名两种方式。

Internet上的每台计算机都必须指定一个唯一的IP地址,IP地址用数字编码表示,占4个字节,通常显示的地址格式是用圆点分隔的十进制数字,如:128.10.1.1。

记忆一组没有什么特征的IP地址编码是比较困难的,为了使IP地址便于用户使用,同时也易于维护和管理,Internet建立了域名管理系统DNS(DomainNameSystem)。

DNS用分层的命名方法,对网络上的每台计算机赋予一个直观的唯一标识名,其结果如下:计算机主机名.组织机构名.网络名.最高层域名。

7、【C】系统启动后,操作系统常驻RAM。

会计电算化考试上机必考题及详细步骤金蝶示范题

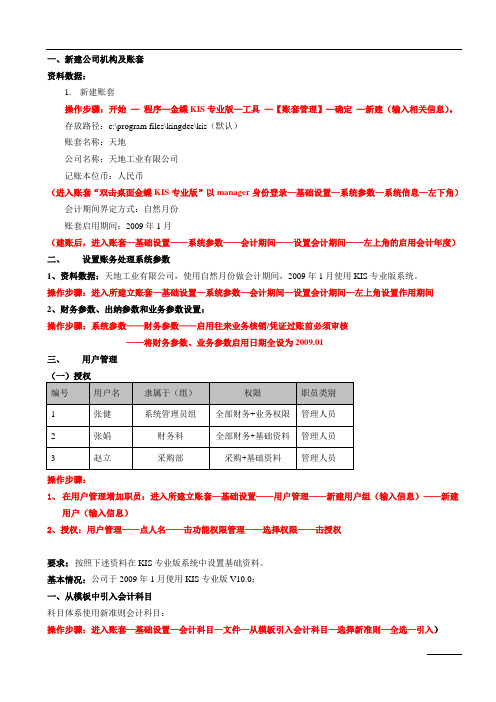

一、新建公司机构及账套资料数据:1.新建账套操作步骤:开始—程序—金蝶KIS专业版—工具—【账套管理】—确定—新建(输入相关信息)。

存放路径:c:\program files\kingdee\kis(默认)账套名称:天地公司名称:天地工业有限公司记账本位币:人民币(进入账套“双击桌面金蝶KIS专业版”以manager身份登录—基础设置—系统参数—系统信息—左下角)会计期间界定方式:自然月份账套启用期间:2009年1月(建账后,进入账套—基础设置——系统参数——会计期间——设置会计期间——左上角的启用会计年度)二、设置账务处理系统参数1、资料数据:天地工业有限公司,使用自然月份做会计期间,2009年1月使用KIS专业版系统。

操作步骤:进入所建立账套—基础设置—系统参数—会计期间—设置会计期间—左上角设置作用期间2、财务参数、出纳参数和业务参数设置:操作步骤:系统参数——财务参数——启用往来业务核销/凭证过账前必须审核——将财务参数、业务参数启用日期全设为2009.01三、用户管理(一)授权操作步骤:1、在用户管理增加职员:进入所建立账套—基础设置——用户管理——新建用户组(输入信息)——新建用户(输入信息)2、授权:用户管理——点人名——击功能权限管理——选择权限——击授权要求:按照下述资料在KIS专业版系统中设置基础资料。

基本情况:公司于2009年1月使用KIS专业版V10.0;一、从模板中引入会计科目科目体系使用新准则会计科目:操作步骤:进入账套—基础设置—会计科目—文件—从模板引入会计科目—选择新准则—全选—引入)备注:新建账套后,可以一个一个新增会计科目,为简化工作量,可以在“文件”下“从模板引入科目”。

二、基础资料设置(一)增加凭证字:[记]操作步骤:进入账套—基础设置—凭证字—新增—打入“记”.(另外,学会增加“收”“付”“转”:操作步骤:⒈进入账套—基础设置—凭证字—新增—打入“收”—设置借方必有“1001,1002,1012”⒉继续新增—打入“付”—设置贷方必有“1001,1002,1012”⒊继续新增—打入“转”—设置借和贷方必无“1001,1002,1012”)(二)增加结算方式——“承兑”“支票”操作步骤:进入账套——基础设置——结算方式——新增——承兑(名称)/代码JF06 继续新增——支票(名称)/代码JF07/科目代码1002(三)增加币别:进入账套—基础设置—币别——新增代码名称汇率HKD 港币0.93USD 美元 6.98最终设置结果如下:(四)新增计量单位步骤:1、【基础设置】——【计量单位】——“新增”——输入计量单位组名称——确定2、点击“重量组”——单击右边空白区域——“新增”——输入代码、名称、换算系数——确定设置2个计量单位组计量单位组代码名称默认计量单位换算系数备注重量组001 公斤是 1002 吨1000 1吨=1000公斤数量组003 件是 1004 箱50 1箱=50件(五)新增相关核算资料1、客户资料:进入账套—基础设置—项目核算—客户—新增(输入相关信息)客户代码客户名称客户地址联系电话联系人001 长城公司北京************李娜002 天达公司广州************李娜2、供应商资料:进入账套—基础设置—项目核算—供应商——新增(输入相关信息)供应商代码供应商名称供应商地址联系电话联系人增值税率步骤:在核算项目增加职员:进入所建立账套——基础设置——核算项目——职员——新增(入信息)注意:⑴在核算项目增加职员要先点职员——点右边空白处——点新增,否则会增加核算项目⑵增加职员选择职员类别时如果没有可以选择类别要按F7再来新增。

会计电算化上机操作(T3上机版).

第二部分会计电算化上机操作练习题一、系统初始化1.启动与注册系统管理(1)操作路径:启动系统管理系统—注册用户名:admin 密码:空2.建立账套(1)操作路径:admin注册登录系统管理账套---建立【操作2】①根据给定的账套信息建立账套②账套信息:账套号:086;账套名称:长沙233网络科技有限公司;采用默认账套路径;启用会计期:2014年1月;会计期间设置:1月1日至12月31日。

③单位信息:单位名称:长沙233网络科技有限公司;单位简称:233网校;单位地址:湖南省长沙市④核算类型:记账本位币:人民币(RMB);企业类型工业;行业性质:2007年新会计准则;账套主管:demo按行业性质预置科目⑤基础信息:该企业有外币核算,进行经济业务处理时需要对客户、供应商进行分类。

⑥分类编码方案:科目编码级次:4222;其他:默认⑦数据精度:采用系统默认值⑧系统启用:“总账”模块启用时间为“2014年1月1日”3.设置操作员包括操作员增加、修改、删除、注销(1)操作路径:admin注册登录系统管理权限----操作员分别通过增加、删除、修改按钮完成【操作3】② 删除操作员:002③ 修改操作员:将001操作员姓名修改为:弃用④ 注销操作员:将001操作员在系统中注销4.设置操作员权限包括操作员权限增加、修改、删除(1)操作路径:admin注册登录系统管理权限----权限分别通过增加、删除按钮完成【操作4】设置操作员权限:设置操作员101赵淼为账套主管102王毅(出纳)具有现金管理、总账出纳签字权限103刘丽(会计)具有固定资产、工资管理、总账模块权限5.账套修改(1)操作路径:账套主管注册登录系统管理账套----修改【操作5】修改账套信息:邮编:4100056.账套备份与恢复(1)操作路径:以admin注册登录系统管理账套----备份账套----恢复【操作6】① 备份账套:086,并删除,备份路径默认② 恢复账套:086二、基础设置相关操作1.启动并注册T3操作环境(1)操作路径:双击桌面T3图标开始-所有程序-T3系列管理软件-T3-T3【操作7】① 以账套主管身份注册T3② 账套:086;会计年度:2014;操作日期:2014-01-01用户名:101;密码:12.设置部门档案部门档案:增加、修改、删除(1)操作路径:账套主管注册登录T3基础设置—机构设置—部门档案【操作8】根据指定的资料设置部门档案3.设置职员档案部门档案:增加、修改、删除(1)操作路径:账套主管注册登录T3基础设置—机构设置—职员档案【操作9】根据指定的资料设置职员档案4.设置客户分类和客户档案(1)操作路径:账套主管注册登录T3 基础设置—往来单位—客户分类基础设置—往来单位—客户档案【操作10】根据指定的资料设置客户分类及档案客户分类5.设置供应商分类和供应商档案进行往来账核算必须建立供应商档案(1)操作路径:账套主管注册登录T3 基础设置—往来单位—供应商分类基础设置—往来单位—供应商档案【操作11】根据指定的资料设置供应商分类及档案6.设置外币及汇率(1)操作路径:账套主管注册登录T3基础设置—财务—外币种类【操作12】根据指定的资料设置外币及汇率①币符:USD②币名:美元③汇率小数位:5④1月份美元记账汇率:4.67.设置凭证类别(1)操作路径:账套主管注册登录T3基础设置—财务—凭证类别【操作13】设置凭证类别,正保公司采用“收款凭证、付款凭证、转账凭证”三种凭证类别。

用会计电算化实务复习资料——友上机操作题(2)

实验一总帐一、系统管理1、注册系统管理。

以系统管理员(admin)的身份注册系统管理。

3、建立帐套。

账套号:888账套名称:香港天皇制片有限公司账套路径:默认启用会计期:2009年1月单位名称:香港天皇制片有限公司单位简称:香港天皇记账币种:人民币企业类型:工业行业性质:新会计制度科目账套主管:学生自己分类信息:对客户、供应商、存货不分类,有外币核算编码方案:科目编码级次为4-2-2-2-2,部门级次为2,其他编码级次采用默认值数据精度:保留的小数位均为2系统启用:启用总账、工资、固定资产子系统;启用日期:2009-01-014、设置操作员权限贾静雯:拥用“公用目录设置”、“总账”、“财务报表”、“现金管理”的全部权限二、系统初始化5、外币及汇率币符:USD币名:美元,记账汇率:8.59、指定科目指定“现金”和“银行存款”会计科目11、试算平衡B002填制凭证三、日常账务处理1、填制凭证。

根据以下经济业务填制凭证。

(1)1月3日,销售部购买了500元的办公用品,以现金支付,附单据一张。

借:营业费用500贷:现金500(2)1月5日,财务部从工行提取现金9000元,作为备用金。

支票号111。

借:现金9000贷:银行存款/工行存款9000(3)1月7日,采购部采购电脑10台,每台不含税价为4000元,货款以银行存款支付,支票号114。

借:库存商品40000应交税金/应交增值税/进项税额6800贷:银行存款/工行存款46800(4)1月11日,销售部收到北京育新小学转来一张转账支票,支票号113,金额30000元,用以偿还前欠货款。

借:银行存款/工行存款30000贷:应收账款30000(5)1月11日,收到大洋集团投资资金20000美元,汇率1:8.5。

借:银行存款不/中行存款170000贷:实收资本170000(6)1月12日,采购部从深圳华光软件公司购入“轻松英语”光盘500张,不含税单价为10元,货税款暂欠,商品已验收入库。

会计电算化实务上机练习题(考试题型)

会计电算化实务上机练习题(1)(考试题型)注意:本题最好在天顿电算化考试环境下操作(以自己的准考证号作为帐套主管)。

如果是在平时学习自己而用的帐套下操作,请先做完了上课所课的实验一到实验五,并操作正确,无任何出错,然后在此基础上进行以下操作。

本文的所有练习皆如此。

1.给操作员“陆出纳”,增加“基本设置”权限。

2.增加一个会计科目,科目编码为“100210”,科目名称为“工行文三支行”,需记银行日记账,无辅助核算类型,无外币,无数量单位3.新增一个一级部门,部门编码为“99”,部门名称为“硬件资源部”4.新增一个往来单位,单位编码为”999”,单位名称为“杭州天顿信息有限公司”,助记码为“HZTD”5.增加一个商务部的员工“郑怡”6.销售部销售联想电脑10台,收到北京公交公司支付购买款66,000元,填制记账凭证一张,凭证录入时间2002年05月12日借:银行存款-工行武林支行 66000贷:主营业务收入-业务收入 660007.购买联想电脑、打印机等,预付货款60,000元,填制记账凭证一张,凭证录入时间2002年05月12日借:预付账款 60000贷:银行存款-工行武林支行 600008.请审核你自己填制的所有凭证。

查询“会计科目余额表”9.会计科目“1501固定资产”2002年1月的借方发生额为元。

10.在工资项设置中,新增一个工资项目,名称为“岗位工资”,小数位数“2”位11.在工资项设置中,设置工资项目“其他补贴”为条件公式。

条件公式名称为“三八妇女节费”,默认值“0”条件项目:[内容] [金额]性别=女 20012.修改大客户部员工“祁建民”的考勤工资为“30”元13.新增一个一级固定资产分类,类别名称为“图书与音像列品”,折旧方式为“平均年限法”,折旧属性“正常计提”,卡片样式“通用卡片样式”,使用年限“10”14.在“电子设备及其它”类别下新增一个固定资产,名称为“电话机”,增加方式“直接购入”,部门“办公室”,启用日期“2004-04-10”,使用年限“5”,使用状态“在用”,折旧方式为“平均年限法”,原值“600”元,折旧科目“管理费用-折旧费”15.新增一张固定资产工作总量调整变动单,卡片编号“000005”,卡片名称为“桑塔纳2000轿车”,变动后工作总量“200000”公里,变动原因“车辆报废期调整”会计电算化实务上机练习题(2)1.给操作员“童会计”,增加“结账”权限2.增加一个会计科目,科目编码为“100209”,科目名称为“建行城西支行”,需记银行日记账,无辅助核算类型,无外币,无数量单位3.新增一个一级部门,部门编码为“96”,部门名称为“天顿服务中心”4.把单位往来编码为“006”的“华芯微电子”名称修改为“华芯微电子有限责任公司”,编码不变。

会计电算化实务操作题题库(有步骤)

会计电算化实务操作题题库一.实务操作题(共6题,60分)1.新增一个一级部门,部门编码为“078”,部门名称为“软件效劳部”。

2.新增一个往来单位,单位编码为“091”,单位名称为“天津万达信息”,助记码为“TJWD”。

3.新增加一个销售部的员工“胡怡”。

4.在工资项目设置中,新增一个工资项目,名称为“职位工资”,小数位数“2”位。

5.在工资项目设置中,设置工资项目“其他补助”为条件公式。

条件公式名称为“三八妇女节过节费”,默许值“0”条件项目:【内容】【金额】性别=女1006.用报表模板生成2020年1月31日的利润表1.【操作步骤】(1)在主界面,选择“基础设置”主功能中的“核算项目”选项,进入“核算项目”界面。

(2)在“基础资料—核算项目”界面,选择窗口左侧“核算项目资料”列表中的“部门”,点击“新增”按钮。

(3)在“部门—新增”界面中,在“代码”编辑框中录入“078”,在“名称”编辑框中录入“软件效劳部”,单击“保留”按钮。

(1)在主界面,选择“基础设置”主功能中的“核算项目”选项,进入“核算项目”界面。

(2)在“基础设置—核算项目”界面,选择窗口左侧“核算项目资料”列表中的“供给商”,点击“新增”按钮。

(3)在“供给商—新增”界面中,在“代码”编辑栏中录入“091”,在“名称”编辑栏录入“天津万达信息”,系统自动在“全名”编辑栏中录入“天津万达信息”,在“助记码”编辑栏录入“TJWD”,单击“保留”按钮。

3.【操作步骤】(1)在主界面,选择“基础设置”主功能中的“核算项目”选项,进入“核算项目”界面。

(2)在“基础设置—核算项目”界面,选择窗口左侧“核算项目资料”列表中的“职员”,窗口右边显示职员列表,点击“增加”按钮。

(3)在“职员—新增”界面,在“名称”编辑栏录入“胡怡”,在“部门名称”下拉复选框当选择“017销售部”,单击“保留”按钮。

4.【操作步骤】(1)在主界面,选择“工资治理”主功能右边的“类别治理”列表中的“项目设置”选项,进入“工资项目设置”界面。

会计电算化应用(用友软件)基础操作题带步骤

会计电算化应用(用友软件)一、期初建帐1、系统管理(一)启动系统管理执行【开始】——【程序】——【用友ERP-U8】——【系统服务】——【系统管理】命令,进入“用友ERP-U8〖系统管理〗”窗口界面.(二)设置操作用户练习设置记账员这个角色。

注意:只有系统管理员才有权设置角色。

执行【权限】、【角色】菜单命令,进入“角色管理”窗口界面。

单击〖增加〗按钮,输入角色编号为1105;角色名称为记账员。

单击〖增加〗按钮后再单击〖退出〗按钮。

在“角色管理”窗口界面中可以观察到新增加的ID号是1105、名称为记账员的角色。

说明:角色的设置可为财务分工带来便利,如岗位变动后权限的重新设置。

(三)创建新的账套只有系统管理员才有权建立账套。

1.输入账套信息执行【账套】、【建立】菜单命令,打开“创建账套——账套信息”对话框窗口。

输入账套号:001。

输入账套名称:上海ST科技股份有限公司。

输入账套路径:按默认路径不动。

启用会计期:确认为2008年1月。

会计期间:按自然日历。

确认无误后,单击〖下一步〗按钮,进入“创建账套——单位信息”窗口。

2.输入单位信息按给定资料对号录入或选择。

确认无误后单击〖下一步〗按钮,进入“创建账套——核算类型”窗口。

3.输入核算类型按给定资料对号录入或选择。

确认无误后单击〖下一步〗按钮,进入“创建账套——基础信息”窗口。

4.输入基础信息单击〖完成〗按钮,系统弹出“可以创建账套了么?”的确认对话框,单击〖是〗按钮,稍候片刻,出现“分类编码方案”对话框窗口,按资料要求进行勾选。

5.确定分类编码方案单击〖确定〗按钮,进入“数据精度定义”对话框。

按所给资料,修改系统默认值。

6.定义数据精度同意默认数据精度,单击〖确认〗按钮,系统提示账套创建成功。

7.系统启用系统提示账套创建成功,单击〖是〗按钮后,进入“系统启用”对话窗口。

勾选GL(总账)前的方框,弹出日历对话框,单击〖确定〗按钮,再单击〖是〗按钮,进行再次确认。

会计电算化期末上机试题

会计电算化期末上机试题说明:本试题测试时间为60分钟,考试结束后由教师当场给出成绩。

本试题满分为40分。

打开系统管理,以admin登陆(10分)一、增加操作员111主管:本人222会计:李红333出纳:陈平444审核:张宇二、建立账套1、账套信息:账套名称:黑龙江岁宝热电有限公司账套号:600账套路径:采用系统默认路径启用会计期间:2005/12、本单位信息:单位名称:黑龙江岁宝热电有限公司纳税人识别号:2301816071191283、核算信息本币名称:人民币企业性质:工业企业行业性质:新会计制度会计主管:111(本人)客户分类,其余不分是否外币核算:否4、编码方案科目:42222 客户分类:222部门:22 结算方式:125、数据精度:均为两位小数三、权限分工会计主管(本人):拥有账套的全部管理权限会计(李红):具有总账的全部权限(除审核凭证和出纳签字)出纳(陈平):具有出纳签字的权限审核(张宇):具有审核凭证的权限打开用友通,以会计主管登陆(30分)四、基础设置(共计22分)1、部门设置:01经理办02信息部03综合管理部04财务部(2分)2、职员档案:(2分)财务部:01本人02李红03陈平04张宇经理办:05柳琴06潘英信息部:07王东08殷力综合管理部:09张红10李唐3、客户分类:01—黑龙江省02—吉林省03—辽宁省(3.5分)客户档案:01类01001北大荒麦01002富锦制粉厂02类02001吉林电器销售公司02002大海销售公司4、供应商档案:无分类(1分)001贵州杨梅公司002四川新生公司5、证类别:收付转(1.5分)6、结算方式:1—现金2—现金支票(票据管理标志)3—转账支票(票据管理标志)4—电汇5—其他5(2分)8、辅助核算资料:(2分)其他应收款——应收个人款:日期默认,经理办柳琴借款500元应收账款:日期默认。

摘要:销售商品,单位是北大荒麦业20000元富锦制粉厂10000元应付账款:日期默认,摘要:采购材料,单位是贵州杨梅公司30000元五、总账(共计8分)1、填制凭证:(6分)(1)1日,提现金5000元借:现金5000贷:银行存款—建行存款5000(2)1日,经理办柳琴借款500元借:其他应收款—应收个人款—柳琴500贷:现金500(3)3日,综合管理部张红预支差旅费500借:其他应收款—应收个人款—张红500贷:现金500(4)5日,柳琴归还借款500借:管理费用500贷:其他应收款—应收个人款—柳琴500(5)15日,购买商品,价款10000元,支付税金1700元,货款已用银行存款支付借:物资采购10000应交税金—应交增值税—(进项税额)1700贷:银行存款—工行存款11700(6)16日,经理办固定资产折旧借:管理费用—折旧费2000贷:累计折旧2000(7)17日,计提当月工程人员工资及福利费,工资20000元,福利费2800元借:在建工程—工资22800贷:应付工资20000应付福利费2800(8)18日,财务部销售商品400件,单价50元,货款已存入工商银行,另销售325件商品给大海公司,单价40元,款项尚未收到。

会计电算化复习题及参考答案

会计电算化复习题及参考答案《会计电算化》课程复习资料一、填空题:1.特定的凭证类型有时要求凭证中必须出现某些科目:如__________中贷方科目必须出现"现金"或"银行存款"科目;__________中借方科目必须出现"现金"或"银行存款"科目。

若满足上述条件,检查结果为"正确"或"真",否则,检查结果为"错误"或"假"。

2.输入记账凭证时,只能输入__________ ,不能输入控制性科目或父科目。

如果输入记账明细科目,检查结果为"正确"或"真",否则,检查结果为"错误"或"假"。

3.在账务处理系统中,账务处理的依据是。

4.在账务处理系统中,账务处理的基础数据是。

5.在应收款管理系统中,和进行核销。

6.在计算机条件下,财会人员只要使用记账模块,记账工作便由计算机自动、准确、高速完成。

记账工作可以在编制一张凭证后进行,也可以编制一天的凭证后记一次账、即可以__________ 次账,也可以__________ 次账。

7.总账系统“选项”对话框中,包含__________、__________、__________、__________等四张选项卡。

8.报表的汇总是报表数据不同形式的叠加,UFO报表提供了__________和__________两种汇总方式。

9.凭证号是记账凭证的标识,按会计制度要求,不同类型凭证每月分别从1连续编号,不能有__________、__________。

因此,凭证录入模块能够检查出最后一张凭证号,自动加一后生成当前凭证号。

10.辅助核算是指除金额以外的其它核算和计算,总账系统中提供了__________、__________、__________、__________、__________等五种专项核算功能。

会计电算化57道必考实务题操作步骤 (2)

设置部门档案,部门编码:3 部门名称:行政部部门属性:行政管理12、(用户名:13;账套:302;操作日期:2010年1月31日)对“收0002”号凭证进行审核。

审核通过,审核人:王玲13、(用户名:13;账套:301;操作日期:2010年1月1日)设置外币及汇率,币符:EUR;币名:欧元;1月份记账汇率为7.5。

14、(用户名:13;账套:304;操作日期:2010年1月31日)对本账套进行结账。

15、(用户名:14;账套:302;操作日期:2010年1月31日)将“转0001号”凭证中的借方科目“应收账款”的个人辅助项修改为“销售部吴敏”,借贷方金额修改为2000元。

16、(用户名:13;账套:303;操作日期:2010年1月31日)将所有已审核凭证记账。

打开考生文件夹下的“资产负债表7.rep”,完成下列操作后,将报表以原文件名进行保存。

(1)追加一张表页(2)在新表页中输入关键字“2010年4月20日”(3)生成报表数据18、(用户名:22;账套:705;操作日期:2010年1月1日)打开考生文件夹下的“利润表6.rep”,完成下列操作后,将报表以原文件名进行保存。

(1)设置A1单元格行高为9。

(2)设置A1单元格文字“黑体、14号”,垂直居中对齐。

19、(用户名:22;账套:705;操作日期:2010年1月1日)打开考生文件夹下的“利润表简表4.rep”,完成下列操作后,将报表以原文件名进行保存。

(1)设置表尺寸为16行4列。

(2)将区域A3:C15进行区域画线,线型为“网线”,样式为20、(用户名:22;账套:705;操作日期:2010年1月1日)打开考生文件夹下的“资产负债表14.rep”,完成下列操作后,将报表以原文件名进行保存。

(1)在A2单元格设置“年、月、日”关键字。

(2)设置“年、月、日”关键字的偏移量为-140、-110、-80。

21、(用户名:22;账套:705;操作日期:2010年1月1日)新建一张空白报表,表名为“应交增值税明细表.rep”,保存在考生文件夹下。

会计电算化上机操作考试试题范文

注意:与工资和固定资产相关凭证在对应模块操作后生成凭证,传递到总账系统满分100分数据库初始状态1、新建账套设置:(1)操作员:“001张林”是账套主管,操作员“002李峰”,初始密码为空。

(2)账套信息:A.账套号:333,账套名称:财务账套,路径不用修改,启用日期为2009年1月,单位名称:精益零部件厂B.记账本位币:“人民币”,企业类型为“工业”,行业性质为“新会计制度科目”并预置科目。

账套主管“张林”。

C.存货及供应商不分类、客户分类、有外币核算。

D.编码方案:1、科目编码方案为4-2-2-2。

2、部门编码方案为2-2。

3、结算方式编码方案为1-1。

4、客户分类编码为1-24、其他编码项目保持不变。

E.数据精度均默认2位。

F.启用日期为2009年1月1日。

启用总账、固定资产、薪资管理模块(3)定义外币及汇率。

币符:USD,币名:美元,汇率小数位:2位,最大误差:0.01, 折算方式:外币*汇率=本位币, 固定汇率, 1月份记账汇率为6.81(4)定义凭证类别:记账凭证(5)应收账款设置为客户核算,受控系统为空。

将应付账款设置为供应商核算,受控系统为空。

(6)设置会计科目:设置指定科目,指定“现金总账科目1001”,“银行总账科目1002”(7)设置部门档案:01 销售部0101 销售一部0102 销售二部02 财务部03 人事部04 生产部0401 一车间0402 二车间05 采购部2、工资系统选项设置:选择多工资类别,代扣代缴个人所得税,从工资中代扣个人所得税,不扣零,人员编码与平台相同。

3、固定资产初始(1)启用固定资产系统主要折旧方法平均年限法一;折旧分配周期为1个月;资产类别编码长度:2-1-1-2;自动编号(类别编号+序号,序号长度3位);与总账系统进行对账科目1501 固定资产1502 累计折旧;对账不符不结账。

(2)固定资产基础设置●选项修改:在“选项”中选中“业务发生后立即制单”、“月末结账前一定要完成制单登账业务”;并录入固定资产缺省入账科目“1501”累计折旧缺省入账科目“1502”。

电算化上机实务操作20题

电算化上机实务操作20题1、购置一台大型机器设备价值150000元,以银行承兑商业汇票支付。

2、本期向XYZ公司采购A、B两种材料,A材料买价14000元,B材料买价30000元,增值税共计7480元。

上述款项由银行存款支付,材料均未验收入库。

3、上述本期采购的A、B材料验收入库,计算并结转其实际采购成本。

4、单位提取现金800元备用。

5、仓库发出A原材料19170元,B原材料13060元。

其中生产甲商品直接生产领用两原材料共计15460元,乙商品领用两原材料共计152 40元;车间制造甲商品和乙商品共同耗用两原材料共计790元;企业行政管理部门领用740元。

6、从银行提现9000元。

7、偿还前期欠货款220000元,用银行存款支付。

8、以银行存款90000元支付应付股利。

9、用银行存款支付本期工资68000元。

10、分配本期职工工资680000元,其中制造甲商品生产工人工资270000元;制造乙商品工人工资190000元;车间管理人员工资90000元;企业管理人员工资130000元。

11、按职工工资总额的14%提取本期职工福利费。

(10题:分配本期职工工资680000元,其中制造甲商品生产工人工资270000元;制造乙商品工人工资190000元;车间管理人员工资90000元;企业管理人员工资130000元。

)12、向MM公司销售乙商品,货款30900元,增值税5253元。

货款已收到并存入银行。

13、计提本期销售商品应负担的城市维护建设税25000元,教育费附加5000元。

14、职工出差回来,用经审核的900元发票报销旅差费(原预借1000元),并退回现金100元。

15、用现金支付本期工资99000元。

16、期末盘盈存货(A原材料)32000元,原因尚未查明。

17、职工李四报销医药费4050元,单位以现金付讫。

18、计提本期固定资产折旧25500元,其中:生产车间固定资产折旧15500元;企业管理部门固定资产折旧10000元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

实验一总帐

一、系统管理

1、注册系统管理。

以系统管理员(admin)的身份注册系统管理。

3、建立帐套。

账套号:888

账套名称:天皇制片

账套路径:默认

启用会计期:2009年1月

单位名称:天皇制片

单位简称:天皇

记账币种:人民币

企业类型:工业

行业性质:新会计制度科目

账套主管:学生自己

分类信息:对客户、供应商、存货不分类,有外币核算

编码方案:科目编码级次为4-2-2-2-2,部门级次为2,其他编码级次采用默认值

数据精度:保留的小数位均为2

系统启用:启用总账、工资、固定资产子系统;启用日期:2009-01-01

4、设置操作员权限

贾静雯:拥用“公用目录设置”、“总账”、“财务报表”、“现金管理”的全部权限二、系统初始化

5、外币及汇率币符:USD

币名:美元,记账汇率:8.5

7、会计科目

8、凭证类别

9、指定科目

指定“现金”和“银行存款”会计科目

11、试算平衡

B002填制凭证

三、日常账务处理

1、填制凭证。

根据以下经济业务填制凭证。

(1)1月3日,销售部购买了500元的办公用品,以现金支付,附单据一。

借:营业费用 500

贷:现金 500

(2)1月5日,财务部从工行提取现金9000元,作为备用金。

支票号111。

借:现金 9000

贷:银行存款/工行存款 9000

(3)1月7日,采购部采购电脑10台,每台不含税价为4000元,货款以银行存款支付,支票号114。

借:库存商品 40000

应交税金/应交增值税/进项税额 6800

贷:银行存款/工行存款 46800

(4)1月11日,销售部收到育新小学转来一转账支票,支票号113,金额30000元,用以偿还前欠货款。

借:银行存款/工行存款 30000

贷:应收账款 30000

(5)1月11日,收到大洋集团投资资金20000美元,汇率1:8.5。

借:银行存款不/中行存款 170000

贷:实收资本 170000

(6)1月12日,采购部从华光软件公司购入“轻松英语”光盘500,不含税单价为10元,货税款暂欠,商品已验收入库。

适用税率17%。

借:库存商品/软件 5000

应交税金/应交增值税/进项税额 850

贷:应付账款 5850

(7)1月16日,管理部王力宏出差归来,报销差旅费2000元。

借:管理费用/差旅费 2000

贷:其他应收款 2000

(8)1月23日,销售部售给宏达公司A软件100套,每套不含税价为200元,货款未收。

适用税率17%。

借:应收账款 23400

贷:主营业务收入 20000

应交税金/应交增值税/销项税 3400

(9)1月31日,结转A软件产品销售成本。

数量:100套,单价:80元。

借:主营业务成本 8000

贷:库存商品 8000

(10)1月31日,结转收入和费用。

借:主营业务收入 20000

贷:本年利润 9500

主营业务成本 8000

管理费用/差旅费 2000

营业费用 500

(11)1月31日,结转本年利润

借:本年利润 9500

贷:利润分配/未分配利润 9500

B001出纳签字

B001审核凭证

B001进行记账

以账套主管身份处理以下业务

实验二报表处理

一、利用报表模板生成1月份资产负债表和利润表,必须生成报表数据,行高为15,列宽为25

二、自定义如下报表

资产负债表(简易)

实验三工资核算

一、建立工资账套

工资类别个数:多个;核算币种:人民币RMB;要求代扣个人所得税;不进行扣零处理;人员编码长度:3位;工资账套的启用日期为“2009-01-01”。

二、基础信息设置

1、部门设置

2、人员类别

设置人员类别:经理人员、普通员工

3、工资项目

按以下资料设置工资项目

4、银行名称

设置银行名称:工商银行海淀分理处;账号定长为11

5、工资类别

建立两个工资类别:在职人员、退休人员

6、人员档案

7、工资项目和计算公式

在“在职人员”工资类别下,选择上表中定义的全部工资项目。

三、日常处理

1、基本工资数据

输入以下基本工资数据

2、变动工资数据

01月份工资变动情况如下:

(1)考勤情况:周杰伦请假3天。

(2)因销售部市场拓展业绩较好,每人增加奖励工资400元。

3、个人所得税

设置计税基数1600元,查看个人所得税表

4、银行代发

5、工资分摊

工资分摊设置。

应付工资和应付福利费的计提基数以工资表中的“应发合计”

实验四固定资产管理一、建立账套

二、基础设置

1、部门设置

2、资产类别

3、部门对应折旧科目

4、增减方式

5、期初固定资产卡片

三、日常处理

1、资产增加

1月20日,管理部购买复印机一台,价值20000元,净残值率5%,预计使用年限8年。

2、资产变动

(1)原值变动

1月26日,销售部金杯小客车添置新配件10000元。

(2)部门转移

1月27日,管理部因换新车,将桑塔纳轿车转移到采购部

3、折旧处理

计提1月份固定资产折旧。

4、资产减少

1月31日,财务部毁损微机一台。

四、期末处理

1、对账

2、月末结账。