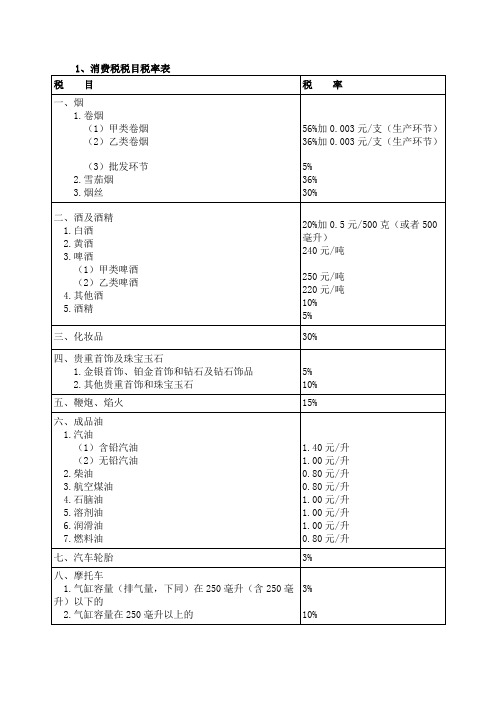

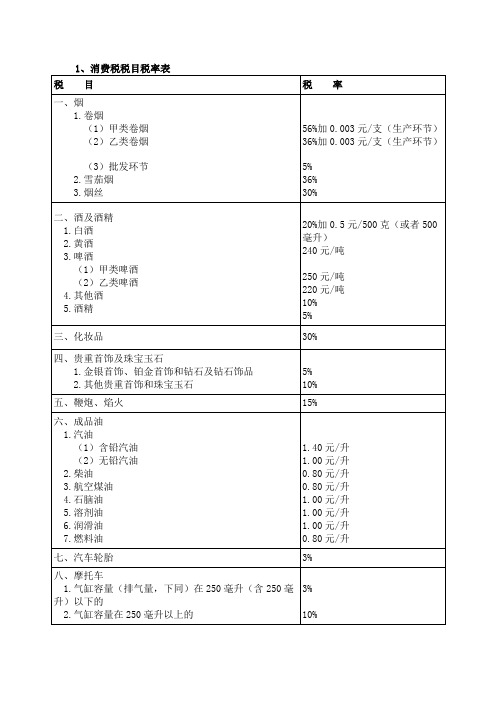

现行消费税税目税率简表

消费税的税目税率

消费税的税⽬税率消费税是中国流转税体系中三⼤主体税种之⼀,在中国税制中占有⼗分重要的地位。

由于消费税是在对所有货物普遍征收增值税的基础上选择少量消费品征收的,因此,消费税纳税⼈同时也是增值税纳税⼈。

下⾯店铺⼩编来为你解答消费税的税⽬税率,希望对你有所帮助。

消费税共设置了11个税⽬,在其中的3个税⽬下⼜设置了13个⼦⽬,列举了25个征税项⽬。

实⾏⽐例税率的有21个,实⾏定额税率的有4个。

共有13个档次的税率,最低3%,最⾼56%(2008年9⽉1⽇起排⽓量在1.0升(含1.0升)以下的乘⽤车,税率由3%下调⾄1%)。

⾹烟国家税务总局对烟产品消费税政策作了重⼤调整,甲类⾹烟的消费税从价税率由原来的45%调整⾄56%。

另外,卷烟批发环节还加征了⼀道从价税,税率为5%,新政策从2009年5⽉1⽇起执⾏。

⾹烟划分标准进⾏调整政策调整后,甲类⾹烟的消费税从价税率由原来的45%调整⾄56%,⼄类⾹烟由30%调整⾄36%,雪茄烟由25%调整⾄36%。

与此同时,原来的甲⼄类⾹烟划分标准也进⾏了调整,原来50元的分界线上浮⾄70元,即每标准条(200⽀)调拨价格在70元(不含增值税)以上(含70元)的卷烟为甲类卷烟,低于此价格的为⼄类卷烟。

批发环节加征5%从价税此次政策调整最引⼈注⽬的是在卷烟批发环节加征了⼀道从价税,税率为5%。

财政部、国家税务总局在⽂件中明确,在中华⼈民共和国境内从事卷烟批发业务的单位和个⼈,批发销售的所有牌号规格的卷烟,都要按批发卷烟的销售额(不含增值税)乘以5%的税率缴纳批发环节的消费税。

以上就是关于这⽅⾯的法律知识,希望能对您有所帮助。

如果您不幸遇到⼀些⽐较棘⼿的法律问题,⽽您⼜有委托律师的想法,我们店铺有许多律师可以给你提供服务,并且我们店铺还⽀持线上指定地区筛选律师,并且都有相关律师的详细资料。

引⽤法条:《中华⼈民共和国消费税暂⾏条例实施细则》第三条。

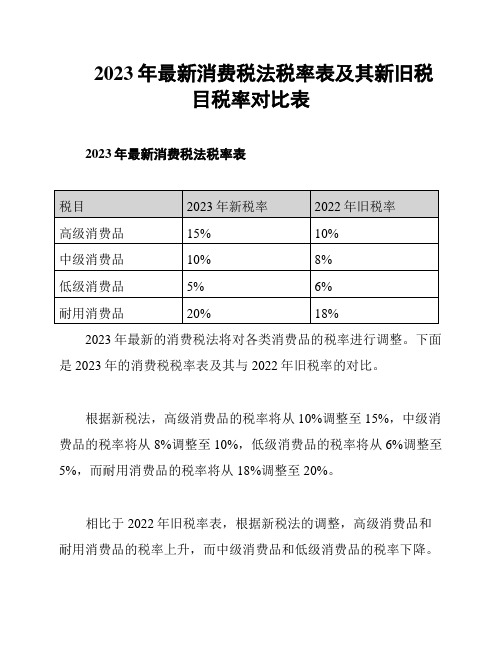

2023年最新消费税法税率表及其新旧税目税率对比表

2023年最新消费税法税率表及其新旧税

目税率对比表

1. 引言

本文档旨在提供2023年最新消费税法税率表及其新旧税目税率对比表,以便人们了解最新的消费税税率信息。

以下是针对各项税目的详细说明。

2. 新消费税法税率表

3. 旧消费税法税率对比表

4. 分析和结论

根据最新的消费税法,2023年的税率表相比旧税率表有所调整。

香烟和酒类的税率都有所增加,分别增加了2%和5%。

碳酸饮料的税率也增加了2%,而糖果和巧克力的税率增加了2%。

这些调整表明政府对某些高消费税产品的征税进行了调整,旨在鼓励更健康的

消费选择。

5. 结论

本文档提供了2023年最新消费税法税率表及其新旧税目税率

对比表,使人们能够了解最新的消费税法规定。

这些信息对于企业

和个人来说可能具有重要意义,帮助他们合理规划财务和消费决策。

注意:本文档提供的税率信息仅供参考,具体税率可能根据实

际法规的变化而有所调整。

请在实际操作中咨询相关法律和税务专

业人士以获取最准确的税率信息。

各税种税率分类对照表

1.2% 出售价-购入价

5 房产税

以房屋为征税对象,向房屋产权所 有人征收

12%

租金

4% 个人租金或企事业单位、团体租

给个人

6

契税

不动产所有权转移,产权承受人为 契税纳税人

3%至5%

国有土地使用权出让、土地使用权出让(不含农村集体土地承包经营权

的专人)、 房屋买卖、房屋赠与、房屋交换

大城市 1.5-30元 每平方米

扣除数5

超过100%至200%的部分 税率50%

扣除数15

超过200%的部分 税率60% 扣

除数35

财产租赁合同、仓储保管合同、财 产保险合同、 AB股股权转让书据 1‰

(卖方交税)

加工承揽合同、建设工程勘察设计 合同、货物运输合同、产权转移书 0.5‰

据、营业账簿中记载资金的账簿

9 印花税

购销合同、建筑安装工程承包合同 、技术合同

付的金额-开发成本-开发费用-相关

税费-(开发成本+开发费用)*10%-

(开发成本+开发费用)*20%

土地增值税纳税额=房地产转让收入-

扣除项目金额

增值率=土地增值税纳税额/扣除项目

8 土地增值 转让国有土地使用权、地上建筑物 金额*100%

税

及其附着物0%

扣除数0

超过50%至100%的部分 税率40%

各税种税率分类对照表(简)

序号 税种

征收对象

税率

13% 农机品、日用品、精神用品、二

甲醚

出口退税,除:原油、柴油、新闻纸

1

增值税

销售有形动产,提供加工修理修配 、糖、援外货物

劳务

3% 小规模纳税人

4%减半征收 销售自己使用过的固定 资产

税种税目税率表

根据《消费税暂行条例》第十四条规定,消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

根据《消费税暂行条例》第十五条规定,纳税人进口应税消费品,应当自海关填发海关进口消费税专用缴款书之日起15日内缴纳税款。

2纳税期限:根据《中华人民共和国营业税暂行条例》第十五条规定:营业税的纳税期限分别为5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为一个纳税期的,自期满之日起15日内申报纳税;以5日、10日或者15日为一个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

《中华人民共和国营业税暂行条例实施细则》第二十七条银行、财务公司、信托投资公司、信用社、外国企业常驻代表机构的纳税期限为1个季度。

自纳税期限满之日起15日内申报纳税。

3、增值税税目、税率表《增值税暂行条例》第二十三条:增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

第二十四条:纳税人进口货物,应当自海关填发海关进口增值税专用缴款书之日起15日内缴纳税款。

2023年消费税最新最全税率表

2023年消费税最新最全税率表简介

本文档旨在提供2023年最新的消费税税率表,以帮助人们了解不同商品和服务的消费税税率。

消费税税率表

以下是2023年不同商品和服务的消费税税率:

1. 食品和饮料

- 基本食品:5%

- 酒类:10%

- 甜食和零食:8%

2. 家居产品

- 家具:8%

- 家电:10%

- 家居装饰品:5%

3. 娱乐和文化

- 电影票:5%

- 游乐园门票:10%

- 音乐会门票:8%

4. 购物和服饰

- 服装和鞋子:5%

- 珠宝和手表:10%

- 化妆品:8%

5. 交通工具

- 汽车:10%

- 自行车:5%

- 摩托车:8%

6. 旅游和酒店

- 酒店住宿:5%

- 旅游套餐:8%

请注意,以上税率仅供参考,具体的税率可能会因地区和法律变化而有所不同。

在实际购买商品或享受服务前,请确认最新的消费税税率。

结论

消费税是一种广泛应用于商品和服务税收的形式。

了解不同商品和服务的消费税税率对于规划购买和消费预算非常重要。

希望本文档能帮助您了解2023年的消费税税率情况。

如有任何疑问或需要进一步的信息,请咨询当地税务机构或相关专业人士。

各种税率一览3篇

各种税率一览第一篇:消费税率一览消费税是指对某些特定的消费品进行征税的一种税种,它是按照商品的不同类别而不同的税率。

目前,我国消费税分为三档税率,分别为17%、11%和5%。

17%税率主要适用于高档消费品,包括烟、酒、高档化妆品、奢侈品等。

其中,烟和酒的消费税率为最高,分别为36%和30%。

11%税率主要适用于中档消费品,包括汽车、家电、其他化妆品等。

5%税率主要适用于低档消费品,包括出版物、日用百货、公共交通工具等。

需要注意的是,消费税是由生产者缴纳,并最终转嫁到消费者身上。

因此,不同税率的消费税实际上是对不同层次人群的财富再分配,也是一种调节社会财富分配的手段。

第二篇:个人所得税率一览个人所得税是一种按照个人收入大小征收的税种,它的税率也是根据收入水平不同而不同。

目前,我国个人所得税分为七个阶段,税率从3%到45%不等。

其中,月收入不超过3600元的人员,税率为3%;月收入在3600元到14400元之间的人员,税率为10%;月收入在14400元到30000元之间的人员,税率为20%;月收入在30000元到42000元之间的人员,税率为25%;月收入在42000元到66000元之间的人员,税率为30%;月收入在66000元到96000元之间的人员,税率为35%;月收入超过96000元的人员,税率为45%。

需要注意的是,这里的税率是指对应的税收适用区间的税率,而不是每个人需要缴纳的税率。

每个人需要缴纳的个人所得税是根据个人月收入、具体应纳税所得额、税前扣除、减免及汇算等因素计算得出的。

第三篇:增值税率一览增值税是一种对商品和服务进行征税的税种,它是按照商品和服务的不同类别、不同环节而不同的税率。

我国增值税分为3档税率,分别为16%、13%和9%。

16%税率主要适用于一些基本生活品以外的商品和服务,如电子产品、服装等。

其中,进口汽车和豪华商品的增值税税率为最高,分别为17%和30%。

13%税率主要适用于农产品、文化体育娱乐、旅游等领域。

进口环节消费税税目税率总表

附件二:进口环节消费税税目税率总表ex税则号列商品名称税率备注21069020制造饮料用的复合酒精制品麦芽酿造的啤酒,进口完税价格≥5%250元/吨370美元/吨1千克22030000麦芽酿造的啤酒,进口完税价格<=0.988升370美元/吨22041000葡萄汽酒22042100小包装的鲜葡萄酿造的酒22042900其他包装的鲜葡萄酿造的酒22043000其他酿酒葡萄汁22051000小包装的味美思酒及类似酒22059000其他包装的味美思酒及类似酒220元/吨10%10%10%10%10%10%1千克22060010黄酒240元/吨=0.962升22060090其他发酵饮料22071000浓度在80%及以上的未改性乙醇22072000任何浓度的改性乙醇及其他酒精10%5%5% 20%+1元/22082000蒸馏葡萄酒制得的烈性酒1升=0.912千克千克22083000威士忌酒20%+1元/ex税则号列商品名称税率千克20%+1元/ 22084000朗姆酒及其他甘蔗蒸馏酒千克20%+1元/ 22085000杜松子酒千克20%+1元/ 22086000伏特加酒千克20%+1元/ 22087000利口酒及柯迪尔酒千克20%+1元/ 22089010龙舌兰酒千克20%+1元/ 22089020白酒千克酒精浓度在80%以下的未改性乙5%醇2208909020%+1元/其他蒸馏酒及酒精饮料千克24021000烟草制的雪茄烟40%备注1升=0.912千克ex税则号列商品名称烟草制的卷烟,每标准条进口完税价格≥50元人民币24022000烟草制的卷烟,每标准条进口完税价格<50元人民币烟草代用品制的卷烟,每标准条进口完税价格≥50元人民币24029000烟草代用品制的卷烟,每标准条进口完税价格<50元人民币烟草代用品制的雪茄烟24031000供吸用的烟草24039100“均化”或“再造”烟草其他烟草及烟草代用品的制品ex24039900(烟草精汁除外)车用汽油及航空汽油(铅含量每升不超过0.013克的)27101110车用汽油及航空汽油(铅含量每升超过0.013克的)税率45%+150元/标准箱30%+150元/标准箱45%+150元/标准箱30%+150元/标准箱40%30%30%30%1.0元/升1.4元/升备注1标准条=200支;1标准箱=5万支1千克=1.388升1千克27101120石脑油 1.0元/升橡胶溶剂油、油漆溶剂油、抽提=1.385升1千克27101130 1.0元/升溶剂油=1.282升0.8元/升,1千克27101911航空煤油暂缓征收=1.246升1千克27101921轻柴油0.8元/升=1.176升1千克271019225-7号燃料油0.8元/升=1.015升27101929其他柴油及其他燃料油0.8元/升1千克27101991润滑油 1.0元/升=1.126升27101992润滑脂27101993润滑油基础油27101999其他重油及重油制品生产食品、饮料用混合香料及制ex33021090品,按容量计酒精浓度在0.5%及以上33030000香水及花露水33041000唇用化妆品33042000眼用化妆品33043000指(趾)甲化妆品粉,不论是否压紧(痱子粉、爽身粉ex33049100除外)1.0元/升1.0元/升0.8元/升5%30% 30% 30% 30% 30%ex33049900其他美容化妆品(护肤品除外)36041000烟花,爆竹机动小客车用新的充气子午线轮胎40111000机动小客车用新充气非子午线轮胎客或货运车用新的充气子午线轮胎40112000客或货车用新的充气非子午线轮胎40114000摩托车用新的充气橡胶轮胎其他人字形胎面子午线轮胎40116100其他人字形胎面非子午线轮胎其他人字形胎面子午线轮胎40116200其他人字形胎面非子午线轮胎其他人字形胎面子午线轮胎40116300其他人字形胎面非子午线轮胎其他人字形胎面子午线轮胎40116900其他人字形胎面非子午线轮胎其他新的充气橡胶子午线轮胎4011920030%15%3%3%3%3%3%3%3%子午线轮胎是指在轮胎结构中,胎体帘子线按子午线方向排列,并有钢丝帘线排列几乎接近圆周方向的带束层束紧胎体的轮胎其他新的充气橡胶非子午线轮胎3%其他新的充气橡胶子午线轮胎40119300其他新的充气橡胶非子午线轮胎其他新的充气橡胶子午线轮胎40119400其他新的充气橡胶非子午线轮胎其他新的充气橡胶子午线轮胎40119900其他新的充气橡胶非子午线轮胎汽车用旧的充气橡胶子午线轮胎40122010汽车用旧的充气橡胶非子午线轮胎其他用途旧的充气橡胶子午线轮胎40122090其他用旧的充气橡胶非子午线轮胎汽车用实心或半实心子午线轮胎40129020汽车用实心或半实心非子午线轮胎其他用实心或半实心子午线轮胎40129090其他用实心或半实心非子午线轮胎40131000汽车轮胎用橡胶内胎40139090其他橡胶内胎0 3% 0 3% 0 3% 0 3%3% 0 3% 0 3% 3% 3%44091010针叶木地板条(块)44092910非针叶木地板条(块)44190031木制一次性筷子71011011未分级的天然黑珍珠71011019其他未分级的天然珍珠71011091其他天然黑珍珠71011099其他天然珍珠71012110未分级,未加工的养殖珍珠71012190其他未加工的养殖珍珠71012210未分级,已加工的养殖珍珠71012290其他已加工的养殖珍珠71031000未加工宝石或半宝石71039100经其他加工的红,蓝,绿宝石71039910经其他加工的翡翠71039990经其他加工的其他宝石或半宝石未加工合成或再造其他宝石半宝71042090石其他工业用合成或再造宝石半宝71049019石71049099其他非工业用合成宝石或半宝石71059000其他天然或合成宝石或半宝石粉5% 5% 5% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10%10% 10% 10%末其他贱金属为底的包贵金属制首71132090饰71161000天然或养殖珍珠制品71162000宝石或半宝石制品ex8702109220≤座≤23柴油客车8702109310≤座≤19柴油客车ex8702902020≤座≤23非柴油客车8702903010≤座≤19非柴油客车87032130排气量≤1升的小轿车87032140排气量≤1升的越野车87032150排气量≤1升,≤9座的小客车87032190排气量≤1升的其他车辆870322301升<排气量≤1.5升的小轿车870322401升<排气量≤1.5升的越野车1升<排气量≤1.5升,≤9座的小客87032250车1升<排气量≤1.5升的其他载人87032290车辆87032341 1.5升<排气量≤2升的小轿车87032342 1.5升<排气量≤2升的越野车10% 10% 10% 5% 5% 5% 5% 1% 1% 1% 1% 3% 3% 3%3% 5% 5%1.5升<排气量≤2升,≤9座的小客87032343车1.5升<排气量≤2升的其他载人87032349车辆870323512升<排气量≤2.5升的小轿车870323522升<排气量≤2.5升的越野车2升<排气量≤2.5升,≤9座的小客87032353车2升<排气量≤2.5升的其他载人87032359车辆87032361 2.5升<排气量≤3升的小轿车87032362 2.5升<排气量≤3升的越野车2.5升<排气量≤3升,≤9座的小客87032363车2.5升<排气量≤3升的其他载人87032369车辆870324113升<排气量≤4升的小轿车870324123升<排气量≤4升的越野车3升<排气量≤4升,≤9座的小客87032413车870324193升<排气量≤4升的其他载人车5% 5%9% 9% 9% 9% 12% 12% 12% 12% 25% 25% 25% 25%辆870324214升<排气量的小轿车870324224升<排气量的越野车870324234升<排气量,≤9座的小客车870324294升<排气量的其他载人车辆87033111排气量≤1升的小轿车87033119排气量≤1升的其他载人车辆870331211升<排气量≤1.5升的小轿车870331221升<排气量≤1.5升的越野车1升<排气量≤1.5升,≤9座的小客87033123车1升<排气量≤1.5升的其他载人87033129车辆87033211 1.5升<排气量≤2升的小轿车87033212 1.5升<排气量≤2升的越野车1.5升<排气量≤2升,≤9座的小客87033213车1.5升<排气量≤2升的其他载人87033219车辆870332212升<排气量≤2.5升的小轿车870332222升<排气量≤2.5升的越野车40% 40% 40% 40% 1% 1% 3% 3% 3%3% 5% 5% 5% 5% 9% 9%2升<排气量≤2.5升,≤9座的小客87033223车2升<排气量≤2.5升的其他载人87033229车辆87033311 2.5升<排气量≤3升的小轿车87033312 2.5升<排气量≤3升的越野车2.5升<排气量≤3升,≤9座的小客87033313车2.5升<排气量≤3升的其他载人87033319车辆870333213升<排气量≤4升的小轿车870333223升<排气量≤4升的越野车3升<排气量≤4升,≤9座的小客87033323车3升<排气量≤4升的其他载人车87033329辆870333614升<排气量的小轿车870333624升<排气量的越野车870333634升<排气量,≤9座的小客车870333694升<排气量的其他载人车辆87039000其他型排气量≤1升的其他载人车9% 9%12% 12% 12% 12% 25% 25% 25% 25% 40% 40% 40% 40% 1%辆其他型1升<排气量≤1.5升的其他载人车辆其他型1.5升<排气量≤2升的其他载人车辆其他型2升<排气量≤2.5升的其他载人车辆其他型2.5升<排气量≤3升的其他载人车辆其他型3升<排气量≤4升的其他载人车辆其他型4升<排气量的其他载人车辆电动汽车和其他无法区分排汽量的载人车辆排汽量≤50毫升摩拖车及脚踏两87111000用车50毫升<排汽量≤100毫升摩拖87112010车及脚踏两用车100毫升<排汽量≤125毫升摩拖87112020车及脚踏两用车3% 5% 9% 12% 25% 40% 0 3% 3% 3%125毫升<排汽量≤150毫升摩拖87112030车及脚踏两用车150毫升<排汽量≤200毫升摩拖87112040车及脚踏两用车200毫升<排汽量≤250毫升摩拖87112050车及脚踏两用车250毫升<排汽量≤400毫升摩托87113010车及脚踏两用车400毫升<排汽量≤500毫升摩托87113020车及脚踏两用车500毫升<排汽量≤800毫升摩托87114000车及脚踏两用车排汽量>800毫升摩托车及脚踏87115000两用车87119010电动摩托车及脚踏两用车排汽量≤250毫升摩拖车及脚踏两用车排汽量>250毫升摩托车及脚踏87119090两用车其他无法区分排汽量的摩托车及脚踏两用车3% 3% 3% 10% 10% 10% 10% 0 3% 10% 3%ex89039100机动帆船ex89039200汽艇娱乐或运动用其他机动船舶或快ex89039900艇机械指示式的贵金属电子手表,ex91011100进口完税价格≥10000元人民币/块光电显示式的贵金属电子手表,ex91011910进口完税价格≥10000元人民币/块其他贵金属电子手表,进口完税ex91011990价格≥10000元人民币/块自动上弦的贵金属机械手表,进ex91012100口完税价格≥10000元人民币/块非自动上弦贵金属机械手表,进ex91012900口完税价格≥10000元人民币/块机械指示式的其他电子手表,进ex91021100口完税价格≥10000元人民币/块光电显示式的其他电子手表,进ex91021200口完税价格≥10000元人民币/块ex91021900其他电子手表,进口完税价格≥10%10%10%20%20%20%20%20%20%20%20%长度大于8米小于90米10000元人民币/块其他自动上弦的机械手表,进口ex91022100完税价格≥10000元人民币/块其他非自动上弦的机械手表,进ex91022900口完税价格≥10000元人民币/块95063100全套高尔夫球棍95063200高尔夫球20% 20%10% 10%注:“ex"标识表示非全税目商品。

税率大全.

税率大全.以下为各国的税率大全,仅供参考:中国:- 增值税:3%、6%、13%、16%- 个人所得税:3%、10%、20%、25%、30% - 企业所得税:25%- 资产税:1.5%- 土地增值税:30%- 消费税:2%、3%- 印花税:0.1%-0.5%- 关税:0-50%美国:- 联邦所得税:10%-37%- 社会保障税:6.2%- 医疗保险税:1.45%- 州和地方所得税:0%-13.3%- 销售税:0%-9.45%- 财产税:0.28%-1.68%- 财产转让税:0%-40%日本:- 所得税:5%-45%- 住民税:10%- 事业税:2.1%- 消费税:10%- 各种特别税:根据种类不同征收- 财产税:0.1%-1.5%- 土地价值增值税:20%德国:- 所得税:14%-45%- 增值税:7%-19%- 财产税:0.2%-1%- 地方税:根据地区不同征收- 交通税、烟酒税、环境税等:根据种类不同征收英国:- 所得税:20%-45%- 增值税:5%- 公民税:0%-45%- 房屋税:0.75%-1.5%- 财产税:0%-40%- 烟草、酒类等税:根据种类不同征收法国:- 所得税:0%-45%- 社会保险税:0%-23%- 财产税:0.5%-1.5%- 增值税:2.1%-20%- 住房税:0%-1.5%- 各种特别税:根据种类不同征收加拿大:- 联邦所得税:15%-33%- 省和地方所得税:0%-15%- 资产税:0.25%-2.5%- 销售税:5%-15%- 烟草、酒类等税:根据种类不同征收澳大利亚:- 所得税:0%-45%- 州和地方所得税:0%-6.85%- 资本增值税:0%-50%- 增值税:10%- 酒类和烟草税:根据种类不同征收印度:- 所得税:0%-30%- 商品和服务税:0%-28%- 其他税收:根据种类不同征收俄罗斯:- 所得税:0%-13%- 其他税收:根据种类不同征收巴西:- 所得税:0%-27.5%- 州和地方所得税:0%-6%- 增值税:7%-25%- 营业税、消费税、环境税等:根据种类不同征收其他国家和地区的税率也各不相同,具体以当地政策为准。

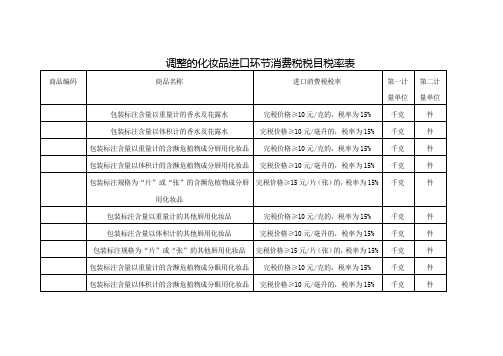

调整的化妆品进口环节消费税税目税率表

千克

件

包装标注含量以重量计的其他美容品或化妆品

完税价格≥10元/克的,税率为15%

千克

件

包装标注含量以体积计的其他美容品或化妆品

完税价格≥10元/毫升的,税率为15%

千克

件

包装标注规格为“片”或“张”的其他美容品或化妆品

完税价格≥15元/片(张)的,税率为15%

完税价格≥15元/片(张)的,税率为15%

千克

件

包装标注含量以重量计的其他含濒危植物成分美容品或化妆品

完税价格≥10元/克的,税率为15%

千克

件

包装标注含量以体积计的其他含濒危植物成分美容品或化妆品

完税价格≥10元/毫升的,税率为15%

千克

件

包装标注规格为“片”或“张”的其他含濒危植物成分美容品或化妆品

完税价格≥15元/片(张)的,税率为15%

千克

件

包装标注含量以重量计的指(趾)甲化妆品

完税价格≥10元/克的,税率为15%

千克

件

包装标注含量以体积计的指(趾)甲化妆品

完税价格≥10元/毫升的,税率为15%

千克

件

包装标注规格为“片”或“张”的其他指(趾)甲化妆品

完税价格≥15元/片(张)的,税率为15%

调整的化妆品进口环节消费税税目税率表

商品编码

商品名称

进口消费税税率

第一计量单位

第二计量单位

包装标注含量以重量计的香水及花露水

完税价格≥10元/克的,税率为15%

千克

件

包装标注含量以体积计的香水及花露水

完税价格≥10元/毫升的,税率为15%

千克

件

2022最新消费税税率是多少

2022最新消费税税率是多少我们都知道,我们在购买商品的时候,是需要缴纳消费税的,这是政府向消费品征收的税项,很多⼈只是听说过,但是不是很了解,那么2022消费税有哪些新政策下⾯,为了帮助⼤家更好的了解相关法律知识,店铺⼩编整理了相关的内容,希望对您有所帮助。

2022最新消费税税率是多少共有13个档次的税率,最低3%,最⾼56%(2008年9⽉1⽇起排⽓量在1.0升(含1.0升)以下的乘⽤车,税率由3%下调⾄1%)。

经国务院批准,财政部、国家税务总局对烟产品消费税政策作了重⼤调整,甲类⾹烟的消费税从价税率由原来的45%调整⾄56%。

另外,卷烟批发环节还加征了⼀道从价税,税率为5%,新政策从2009年5⽉1⽇起执⾏。

消费税怎么计算1、从价计税时应纳税额=应税消费品销售额×适⽤税率2、从量计税时应纳税额=应税消费品销售数量×适⽤税额标准3、⽤于连续⽣产应税消费品的,不纳税;4、⽤于其他⽅⾯的:有同类消费品销售价格的,按照纳税⼈⽣产的同类消费品销售价格计算纳税,没有同类消费品销售价格的,按组成计税价格计算纳税。

组成计税价格=(成本+利润)÷(1-消费税税率)应纳税额=组成计税价格×适⽤税率5、委托加⼯应税消费品的由受托⽅交货时代扣代缴消费税。

组成计税价格=(材料成本+加⼯费)÷(1-消费税税率)应纳税额=组成计税价格×适⽤税率综上所述,2019最新消费税税率共有13个档次的税率,最低3%,最⾼56%。

消费税的计算从价计税时,从量计税时,⽤于连续⽣产应税消费品的,不纳税;⽤于其他⽅⾯的,委托加⼯应税消费品的由受托⽅交货时代扣代缴消费税。

如果您情况⽐较复杂,店铺也提供律师在线咨询服务,欢迎你询店铺专业律师。

消费税的计算方式

消费税的计算方式一、消费税的计算方式根据税法的有关规定,消费税属于价内税,即销售方按取得的销售款的一定的税率计算应交的消费税。

以消费税税率10%为例,则销售方取得的货款中,10%为应交的消费税,90%为消费税后的销售收入。

对应的,购货方支付的货款中,10%为销售方应交的消费税,90%为销售方消费税后的销售收入。

换句话说,如果一件商品价值90元,则购货方需要额外支付10元的税款方可购得该商品,否则销售方是不愿出售的,交易是无法完成的。

这里,10元的税款是这样计算而来的,先确定包含税款的总价=货价90元/(1-消费税税率10%)=100元,再计算应交的消费税=100*消费税税率10%=10元,两步骤合并,即为:应交的消费税=货价90元/(1-消费税税率10%)*消费税税率10%=10元。

在计算进口环节应交消费税时,实际上是由购货方取代销售方交纳消费税,但为保持进口货物与国内流通货物在税负及税款计算上的一致性,就需要按照上述思路进行折算。

由于进口货物对应上例中90元的“货价”包括关税完税价格和应交的关税两部分,因此,上例公式演变为:应交的消费税=(关税完税价格+应交关税)/(1-消费税税率)*消费税税率。

二、消费税定义消费税是在对货物普遍征收增值税的基础上,选择少数消费品再征收的一个税种,主要是为了调节产品结构,引导消费方向,保证国家财政收入。

现行消费税的征收范围主要包括:烟,酒及酒精,鞭炮,焰火,化妆品,成品油,贵重首饰及珠宝玉石,高尔夫球及球具,高档手表,游艇,木制一次性筷子,实木地板,汽车轮胎,摩托车,小汽车等税目,有的税目还进一步划分若干子目。

消费税实行价内税,只在应税消费品的生产、委托加工和进口环节缴纳,在以后的批发、零售等环节,因为价款中已包含消费税,因此不用再缴纳消费税,税款较终由消费者承担。

在消费税于1994年1月1日正式开征后,有根据税制设计,征收消费税的产品原来是征收产品税或增值税的,现改为征收增值税后,这些产品的原税负有较大幅度的下降,为了不因税负下降造成财政收入减收,需要将税负下降的部分通过再征一道消费税予以弥补。

2023年最新消费税法税率表及其新旧税目税率对比表

2023年最新消费税法税率表及其新旧税

目税率对比表

2023年最新消费税法税率表

2023年最新的消费税法将对各类消费品的税率进行调整。

下面是2023年的消费税税率表及其与2022年旧税率的对比。

根据新税法,高级消费品的税率将从10%调整至15%,中级消费品的税率将从8%调整至10%,低级消费品的税率将从6%调整至5%,而耐用消费品的税率将从18%调整至20%。

相比于2022年旧税率表,根据新税法的调整,高级消费品和耐用消费品的税率上升,而中级消费品和低级消费品的税率下降。

新税率的实施将对消费者和企业产生一定影响。

高级消费品和耐用消费品的税率上升可能会使部分消费者的购买意愿减弱,对相关行业的销售额可能带来一定冲击。

而中级消费品和低级消费品的税率下降可能会刺激更多的消费,对经济增长起到促进作用。

随着税率调整的实施,政府将获得更多的消费税收入。

这将有助于提高政府的财政收入,用于社会福利和公共服务的提升。

总而言之,2023年最新消费税法的税率调整将对消费者、企业和政府产生影响。

消费者在购买高级消费品和耐用消费品时需支付更高的税款,而购买中级消费品和低级消费品的税款则有所减少。

企业可能需要调整销售策略以适应新税率,而政府将从新税率中获得更多税收收入。

以上是2023年最新消费税法税率表及其新旧税目税率对比,希望对您有所帮助。

最全税率表(全18个税种)

最全税率表(全18个税种)财务工作中,税率是几乎每天都会用到的,现行的18个税种来看,有几个也是经常在财税工作中出现的。

就比如增值税、企业所得税、个人所得税、消费税、关税……等等,这些是工作中会遇到的。

也有很多是与我们生活息息相关的,除了消费税和个人所得税以外,像契税、车辆购置税等也需要我们了解,但是问题是有些税目税率太多记不住咋办?今天在此就为大家分享:2022年最新最全税率表。

我国现行税种有18个,分别是:增值税、消费税、企业所得税、个人所得税、资源税、城市维护建设税、房产税、印花税、城镇土地使用税、土地增值税、车船税、船舶吨税、车辆购置税、烟草税、耕地占用税、契税、环境保护税、关税。

1、增值税如果用一句话解释“增值税”,那么就是:对商品(或服务)在流通过程里“变贵”的部分征税。

增值税分为简计纳税和一般计税两种方式,简易计税适用于小规模纳税人和一般纳税人的情况:一般计税的增值税税率表:营改增项目的增值税税率见下表:购进农产品的进项税额扣除率如下表:2、消费税消费税是对特定货物与劳务征收的一种间接税,就其本质而言,是特种货物与劳务税。

消费税税率参考下表:3、企业所得税企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的一种所得税。

企业所得税税率表:4、个人所得税个人所得税主要分为三类:综合所得、经营所得以及比例税率。

综合所得(工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得)适用3%-45%的7阶超额累进税率:经营所得(包括个体工商户的生产、经营所得和对企业事业单位的承包经营、承租经营所得)适用5%-35%的5阶超额累进税率:对个人的利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,按次计算征收个人所得税,适用于比例税率:此外,非居民个人取得工资薪金、劳务报酬所得、稿酬所得和特许使用费所得,则依照下表按月换算后计算应纳税额:5、资源税资源税是以各种应税自然资源为课税对象、为了调节资源级差收入并体现国有资源有偿使用而征收的一种税。

中国现行税种、税率大全

中国现行税种、税率大全目前,我国共有19个税种,其中16个税种由税务部门负责征收,关税和船舶吨税由海关征收,进口货物的增值税、消费税由海关部门代征。

一、中国现行19个税种1、增值税:是对在我国境销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人征收的一种税。

2、消费税:是对在我国境生产或销售、委托加工和进口应税消费品的单位和个人征收的一种税。

3、营业税:是对有偿提供应税劳务(包括交通运输业、建筑业、金融保险业等七个税目)、转让无形资产和销售不动产的单位和个人征收的一种税。

4、企业所得税:是对在我国境的企业和其他取得收入的组织,对其生产、经营所得和其他所得依法征收的一种税。

5、个人所得税:是对个人(自然人)取得的各项应税所得(包括个人的工资、薪金所得,个体工商户的生产、经营所得等11个项目)征收的一种税。

6、资源税:是以各种应税自然资源(包括原油、天然气、煤炭、其他非金属矿原矿、黑色金属矿原矿、有色金属矿原矿和盐)为课税对象征收的一种税。

7、城镇土地使用税:是以在城市、县城、建制镇和工矿区围的土地为征税对象,以纳税人实际占用的土地面积为计税依据,按规定税额对使用土地的单位和个人征收的一种税。

8、土地增值税:是对在我国境转让国有土地使用权、地上建筑物(包括地上、地下的各种附属设施)及其附着物并取得收入的单位和个人,对其转让所取得的增值额征收的一种税。

9、房产税:是以城市、县城、建制镇和工矿区围的房屋为征税对象,按照房产原值一次减除10%~30%后的余值或房产租金收入向房产所有人或经营使用人征收的一种税。

10、城市维护建设税:是以纳税人实际缴纳的增值税、消费税和营业税税额为计税依据所征收的一种税。

11、车辆购置税:是对购置汽车、摩托车、电车、挂车、农用运输车等应税车辆的单位和个人,按照应税车辆计税价格的一定比率征收的一种税。

12、车船税:是以在我国境依法应当到车船管理部门登记的车辆、船舶为征税对象,向车辆、船舶的所有人或者管理人征收的一种税。

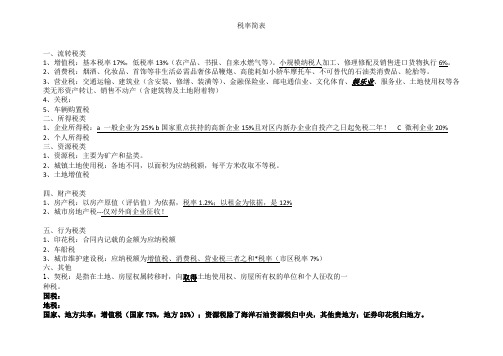

税率简表

税率简表

一、流转税类

1、增值税:基本税率17%,低税率13%(农产品、书报、自来水燃气等)。

小规模纳税人加工、修理修配及销售进口货物执行6%。

2、消费税:烟酒、化妆品、首饰等非生活必需品奢侈品鞭炮、高能耗如小轿车摩托车、不可替代的石油类消费品、轮胎等。

3、营业税:交通运输、建筑业(含安装、修缮、装潢等)、金融保险业、邮电通信业、文化体育、娱乐业、服务业、土地使用权等各类无形资产转让、销售不动产(含建筑物及土地附着物)

4、关税:

5、车辆购置税

二、所得税类

1、企业所得税:a 一般企业为25% b国家重点扶持的高新企业15%且对区内新办企业自投产之日起免税二年! C 微利企业20%

2、个人所得税

三、资源税类

1、资源税:主要为矿产和盐类。

2、城镇土地使用税:各地不同,以面积为应纳税额,每平方米收取不等税。

3、土地增值税

四、财产税类

1、房产税:以房产原值(评估值)为依据,税率1.2%;以租金为依据,是12%

2、城市房地产税---仅对外商企业征收!

五、行为税类

1、印花税:合同内记载的金额为应纳税额

2、车船税

3、城市维护建设税:应纳税额为增值税、消费税、营业税三者之和*税率(市区税率7%)

六、其他

1、契税:是指在土地、房屋权属转移时,向取得土地使用权、房屋所有权的单位和个人征收的一

种税。

国税:

地税:

国家、地方共享:增值税(国家75%,地方25%);资源税除了海洋石油资源税归中央,其他贵地方;证券印花税归地方。

税种税目税率表

根据《消费税暂行条例》第十四条规定,消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

根据《消费税暂行条例》第十五条规定,纳税人进口应税消费品,应当自海关填发海关进口消费税专用缴款书之日起15日内缴纳税款。

2纳税期限:根据《中华人民共和国营业税暂行条例》第十五条规定:营业税的纳税期限分别为5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为一个纳税期的,自期满之日起15日内申报纳税;以5日、10日或者15日为一个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

《中华人民共和国营业税暂行条例实施细则》第二十七条银行、财务公司、信托投资公司、信用社、外国企业常驻代表机构的纳税期限为1个季度。

自纳税期限满之日起15日内申报纳税。

3、增值税税目、税率表《增值税暂行条例》第二十三条:增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

第二十四条:纳税人进口货物,应当自海关填发海关进口增值税专用缴款书之日起15日内缴纳税款。

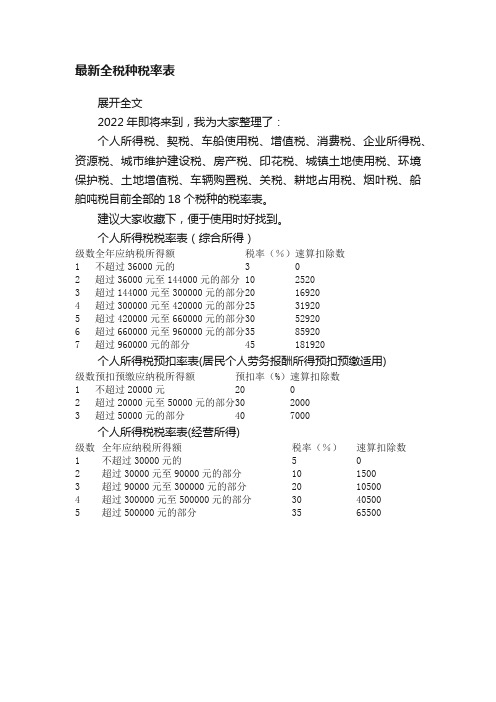

最新全税种税率表

最新全税种税率表展开全文2022年即将来到,我为大家整理了:个人所得税、契税、车船使用税、增值税、消费税、企业所得税、资源税、城市维护建设税、房产税、印花税、城镇土地使用税、环境保护税、土地增值税、车辆购置税、关税、耕地占用税、烟叶税、船舶吨税目前全部的18个税种的税率表。

建议大家收藏下,便于使用时好找到。

个人所得税税率表(综合所得)级数全年应纳税所得额税率(%)速算扣除数1 不超过36000元的 3 02 超过36000元至144000元的部分 10 25203 超过144000元至300000元的部分20 169204 超过300000元至420000元的部分25 319205 超过420000元至660000元的部分30 529206 超过660000元至960000元的部分35 859207 超过960000元的部分45 181920个人所得税预扣率表(居民个人劳务报酬所得预扣预缴适用)级数预扣预缴应纳税所得额预扣率(%)速算扣除数1 不超过20000元20 02 超过20000元至50000元的部分30 20003 超过50000元的部分40 7000个人所得税税率表(经营所得)级数全年应纳税所得额税率(%)速算扣除数1 不超过30000元的 5 02 超过30000元至90000元的部分10 15003 超过90000元至300000元的部分20 105004 超过300000元至500000元的部分30 405005 超过500000元的部分35 65500下列船舶免征吨税:(一)应纳税额在人民币五十元以下的船舶;(二)自境外以购买、受赠、继承等方式取得船舶所有权的初次进口到港的空载船舶;(三)吨税执照期满后二十四小时内不上下客货的船舶;(四)非机动船舶(不包括非机动驳船);(五)捕捞、养殖渔船;(六)避难、防疫隔离、修理、改造、终止运营或者拆解,并不上下客货的船舶;(七)军队、武装警察部队专用或者征用的船舶;(八)警用船舶;(九)依照法律规定应当予以免税的外国驻华使领馆、国际组织驻华代表机构及其有关人员的船舶;(十)国务院规定的其他船舶。

现行税目税率一览表

现行税目税率一览表各税税率1、营业税税目税率税目税率一、交通运输业陆路运输、水路运输、航空运输、管道运输、装卸搬运 3%二、建筑业建筑、安装、修缮、装饰及其他工程作业 3%三、金融保险业金融、保险 5%四、邮电通信业邮政、电信 3%五、文化体育业文化业、体育业 3%六、娱乐业夜总会、歌厅、舞厅、卡拉OK舞厅、射击、狩猎、跪马、游戏机、游戏网吧、高尔夫球等。

20%台球、保龄球5%七、服务业代理业、旅店业、饮食业、旅游业、仓储业、租赁业、广告业及其他服务业 5%八、转让无形资产转让土地使用权、专利权、非专利技术、商标权、著作权、商誉 5%九、销售不动产销售建筑物及其土地附着物 5%2、城市维护建设税税率根据《中华人民共和国城市维护建设税暂行条例》(国发[1985]第19号)规定,城市维护建设税的计税依据是纳税人实际缴纳的营业税、增值税、消费税税额。

税率分别为7%、5%、1%。

计算公式:应纳税额=营业税税额×税率。

不同地区的纳税人实行不同档次的税率。

1、纳税义务人所在地在东城区、西城区、崇文区、宣武区范围内的和在朝阳区、海淀区、丰台区、石景区、门头沟区、燕山六个区所属的街道办事处管理范围内的,税率为7%;2、纳税义务人所在地在郊区各县城、镇范围内的,税率为5%;3、纳税义务人所在地不在1、2两项范围内的,税率为1%;3、企业所得税税率企业所得税法定税率为:33%,同时还设置两档优惠税率:年应纳税所得额在3万元(含本数)以下的,减按18%计算;年应纳税所得额超过3万元至10万元(含本数)减按27%计算。

4、个人所得税税目税率(1)工资、薪金所得适用5%—45%的九级超额累进税率。

工资薪金收入个人所得税税率表级数全月应纳税所得额税率(%)速算扣除数1 不超过500元 5 02 超过500元至2000元的部分 10 253 超过2000元至5000元的部分 15 1254 超过5000元至20000元的部分 20 3755 超过20000元至40000元的部分 25 13756 超过40000元至60000元的部分 30 33757 超过60000元至80000元的部分 35 63758 超过80000元至100000元的部分 40 103759 超过100000元的部分 45 15375(2)稿酬所得适用20%的比例税率,并按应纳税额减征30%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

现行消费税税目税率简表

消费税税目、税率的调整,由国务院决定。

第三条条例所附《消费税税目税率表》中所列应税消费品的具体征税范围,由财政部、国家税务总局确定

注意:

1、金银首饰的范围

仅限于金、银和金基、银基合金首饰,以及金、银和金基、银基合金的镶嵌首饰

不包括镀金(银)、包金(银)首饰,以及镀金(银)、包金(银)的镶嵌首饰

2、汽车轮胎

国税函【1994】303号

汽车轮胎税目不包括农用拖拉机、收割机、手扶拖拉机的专用轮胎。

3、高档手表

高档手表是指销售价格(不含增值税)每只在10000元(含)以上的各类手表。

4、小汽车

自2006年4月1日起,在小汽车税目下分设乘用车、中轻型商用客车子目。

财税【2006】33号

电动汽车不属于本税目征收范围。

财税【2006】125号

车身长度大于7米(含),并且座位在l0至23座(含)以下的商用客车,不属于中轻型商用客车征税范围,不征收消费税。

财税【2006】33号

用排气量小于1.5升(含)的乘用车底盘(车架)改装、改制的车辆属于乘用车征收范围。

用排气量大于1.5升的乘用车底盘(车架)或用中轻型商用客车底盘(车架)改装、改制的车辆属于中轻型商用客车征收范围。

国税函【2006】772号

财税【2006】33号中有关用车辆底盘(车架)改装、改制的车辆征收消费税的规定是为了解决用不同种类车辆的底盘(车架)改装、改制的车辆应按照何种子目(乘用车或中轻型商用客车)征收消费税的问题,并非限定只对这类改装车辆征收消费税。

对于购进乘用车和中轻型商用客车整车改装生产的汽车,应按规定征收消费税。

国税函【2007】1071号

沙滩车、雪地车、卡丁车、高尔夫车不属于消费税征收范围,不征收消费税。

国税函【2008】452号

对于企业购进货车或厢式货车改装生产的商务车、卫星通讯车等专用汽车不属于消费税征税范围,不征收消费税。

5、木制一次性筷子

包括各种规格的木制一次性筷子。

未经打磨、倒角的木制一次性筷子属于本税目征税范围。

6、成品油

财税【2008】167号

以汽油、汽油组分调和生产的甲醇汽油、乙醇汽油也属于本税目征收范围。

财税【2008】168号

自2009年1月1日起,对用外购或委托加工收回的已税汽油生产的乙醇汽油免税。

用自产汽油生产的乙醇汽油,按照生产乙醇汽油所耗用的汽油数量申报纳税。

国税函【2008】1072号

纳税人既生产销售汽油又生产销售乙醇汽油的,应分别核算,未分别核算的,生产销售的乙醇汽油不得按照生产乙醇汽油所耗用的汽油数量申报纳税,一律按照乙醇汽油的销售数量征收消费税。

财税【2008】168号

自2009年1月1日起,对用外购或委托加工收回的已税

汽油生产的乙醇汽油免税。

用自产汽油生产的乙醇汽油,按照生产乙醇汽油所耗用的汽油数量申报纳税。

国税函【2008】1072号

纳税人既生产销售汽油又生产销售乙醇汽油的,应分别核算,未分别核算的,生产销售的乙醇汽油不得按照生产乙醇汽油所耗用的汽油数量申报纳税,一律按照乙醇汽油的销售数量征收消费税。

财税【2008】167号

以柴油、柴油组分调和生产的生物柴油也属于本税目征收范围。

财税【2008】第168号

自2009年1月1日起对进口石脑油恢复征收消费税

2009年1月1日至2010年12月31日,对国产的用作乙烯、芳烃类产品原料的石脑油免征消费税,生产企业直接对外销售的不作为乙烯、芳烃类产品原料的石脑油应按规定征收消费税;对进口的用作乙烯、芳烃类产品原料的石脑油已缴纳的消费税予以返还,具体办法由财政部会同海关总署和国家税务总局另行制定。

乙烯类产品具体是指乙烯、丙烯和丁二烯;芳烃类产品具体是指苯、甲苯、二甲苯。

财税【2006】33号

润滑油的征收范围包括以石油为原料加工的矿物性润滑

油,矿物性润滑油基础油。

植物性润滑油、动物性润滑油和化工原料合成润滑油不属于润滑油的征收范围。

财税【2006】125号

以植物性、动物性和矿物性基础油(或矿物性润滑油)混合掺配而成的“混合性”润滑油,不论矿物性基础油(或矿物性润滑油)所占比例高低,均属润滑油的征税范围。

国税函〔2010〕205号

油气田企业在生产石油、天然气过程中,通过加热、增压、冷却、制冷等方法回收、以戊烷和以上重烃组分组成的稳定轻烃属于原油范畴,不属于成品油消费税征税范围。

国税函【2010】76号

根据润滑油国家标准《润滑剂和有关产品(L类)的分类第15部分:N组(绝缘液体)》(GB/T7631.15-1998)规定的润滑剂范围,变压器油、导热类油等绝缘油类产品,均属于润滑油的范围。

国税函[2009]709号

根据润滑油消费税征收范围注释,用原油或其他原料加工生产的用于内燃机、机械加工过程的润滑产品均属于润滑油征税范围。

润滑脂是润滑产品,属润滑油消费税征收范围,生产、加工润滑脂应当征收消费税。

国税函〔2008〕415号

根据《国家税务总局关于印发修订后的〈汽油、柴油消费

税征收范围注释〉的通知》(国税发[1998]192号)规定,甲醇汽油属于消费税征税范围,应按规定征收消费税。

7、酒及酒精

用甜菜酿制的白酒,比照薯类白酒征税。

黄酒的征收范围包括各种原料酿制的黄酒和酒度超过12度(含12度)的土甜酒。

啤酒的征收范围包括各种包装和散装的啤酒。

无酵啤酒比照啤酒征税。

国税函【2008】742号

按照国家标准调味料酒属于调味品,不属于配置酒和泡制酒,对调味料酒不再征收消费税。

调味料酒是指以白酒、黄酒或食用酒精为主要原料,添加食盐、植物香辛料等配制加工而成的产品名称标注(在食品标签上标注)为调味料酒的液体调味品。

酒精的征收范围包括用蒸馏法和合成方法生产的各种工业酒精、医药酒精、食用酒精。

(国税发【1993】153号)

对于以外购酒精为原料、经蒸馏脱水处理后生产的无水乙醇,属于本税目征收范围,应按规定征收消费税。

(国税函【2006】768号。