汉王科技2019年管理水平报告

汉王科技2018年财务状况报告-智泽华

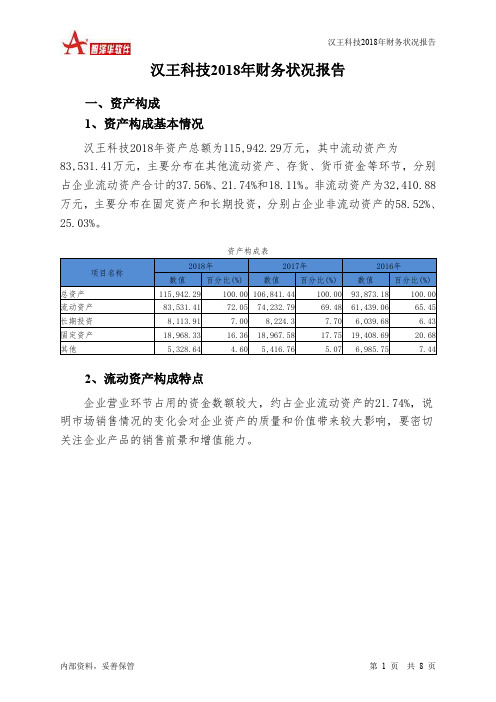

汉王科技2018年财务状况报告一、资产构成1、资产构成基本情况汉王科技2018年资产总额为115,942.29万元,其中流动资产为83,531.41万元,主要分布在其他流动资产、存货、货币资金等环节,分别占企业流动资产合计的37.56%、21.74%和18.11%。

非流动资产为32,410.88万元,主要分布在固定资产和长期投资,分别占企业非流动资产的58.52%、25.03%。

资产构成表2、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的21.74%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3、资产的增减变化2018年总资产为115,942.29万元,与2017年的106,841.44万元相比有所增长,增长8.52%。

4、资产的增减变化原因以下项目的变动使资产总额增加:应收账款增加6,247.74万元,货币资金增加3,775.54万元,存货增加2,728.27万元,预付款项增加1,042.98万元,应收票据增加382.08万元,其他应收款增加214.28万元,递延所得税资产增加159.22万元,长期待摊费用增加142.15万元,应收利息增加74.62万元,交易性金融资产增加11.06万元,固定资产增加0.75万元,共计增加14,778.69万元;以下项目的变动使资产总额减少:无形资产减少57.11万元,长期投资减少110.39万元,开发支出减少332.38万元,其他流动资产减少5,164.86万元,共计减少5,664.75万元。

增加项与减少项相抵,使资产总额增长9,113.95万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况汉王科技2018年负债总额为27,357.03万元,资本金为21,703.13万元,所有者权益为88,585.26万元,资产负债率为23.6%。

在负债总额中,流动负债为27,111.4万元,占负债和权益总额的23.38%;短期借款为1,900万元,非流动负债为245.63万元,金融性负债占资金来源总额的1.85%。

汉王科技2020年三季度经营成果报告

汉王科技2020年三季度经营成果报告

一、实现利润分析

1、利润总额

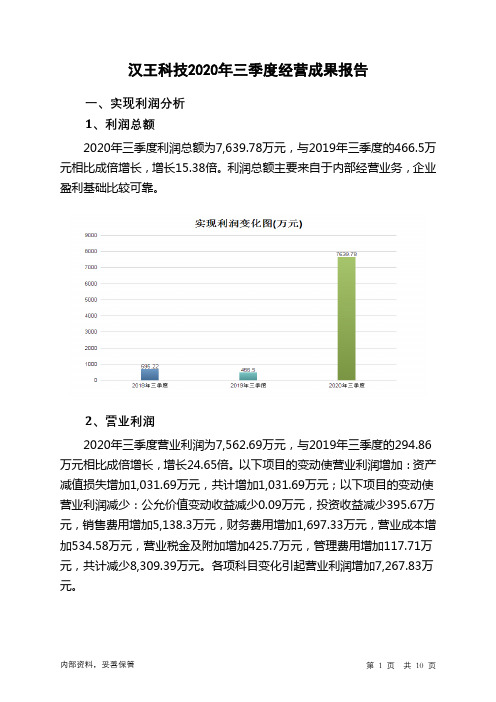

2020年三季度利润总额为7,639.78万元,与2019年三季度的466.5万元相比成倍增长,增长15.38倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为7,562.69万元,与2019年三季度的294.86万元相比成倍增长,增长24.65倍。

以下项目的变动使营业利润增加:资产减值损失增加1,031.69万元,共计增加1,031.69万元;以下项目的变动使营业利润减少:公允价值变动收益减少0.09万元,投资收益减少395.67万元,销售费用增加5,138.3万元,财务费用增加1,697.33万元,营业成本增加534.58万元,营业税金及附加增加425.7万元,管理费用增加117.71万元,共计减少8,309.39万元。

各项科目变化引起营业利润增加7,267.83万元。

3、投资收益

2020年三季度投资收益为665.7万元,与2019年三季度的1,061.37万元相比有较大幅度下降,下降37.28%。

4、营业外利润

2020年三季度营业外利润为77.09万元,与2019年三季度的171.64万元相比有较大幅度下降,下降55.09%。

5、经营业务的盈利能力。

汉王科技公司治理存在的问题

汉王科技公司治理存在的问题一、背景介绍汉王科技是中国一家知名的智能识别技术企业,成立于1998年,是国内最早开展OCR(Optical Character Recognition)技术研究和应用的企业之一。

公司主要从事智能识别技术的研发、生产和销售,其产品包括身份证阅读器、车牌识别器、银行卡阅读器等。

二、治理结构汉王科技公司治理结构分为股东大会、董事会和监事会三个部分。

1.股东大会:公司股东大会是公司最高决策机构,负责选举董事会成员、审议公司年度报告等重要事项。

2.董事会:董事会是公司的执行机构,负责制定公司战略规划、管理日常运营和决策投资等重要事项。

3.监事会:监事会是对董事会及其成员行为进行监督的机构,负责审计公司财务报表和监督经营活动是否合法合规等。

三、治理存在问题1. 股权集中度过高汉王科技股权集中度过高,导致少数股东可以通过控制股权来影响公司决策,从而影响公司发展。

同时,股权集中度过高也会导致公司管理层对少数股东的意见过于重视,忽略了其他股东和公司的整体利益。

2. 董事会成员缺乏独立性汉王科技董事会成员中缺乏独立董事,大部分是公司内部管理人员或与公司有业务往来的人士。

这种情况下,董事会成员难以对公司管理层进行有效监督和制约,容易导致公司内部管理不规范、违法违规等问题。

3. 监督机制不完善汉王科技监督机制不够完善,监事会在实际工作中难以对公司经营活动进行有效监督。

同时,由于监事会成员多为内部人员或与公司有业务往来的人士,难以保持独立性和客观性。

4. 公司信息披露不充分汉王科技在信息披露方面存在一定问题。

例如,在2019年年报中,汉王科技未能详细披露某些重要信息(如财务数据、业务拓展计划等),这使得投资者难以了解公司的真实情况,也影响了投资者对公司的信心和投资决策。

四、解决方案1. 股权分散化为了降低股权集中度过高的问题,汉王科技可以通过增发股票、引入新的股东等方式来实现股权分散化。

这样可以保证公司管理层对所有股东的意见都能够充分考虑,从而更好地服务于整个公司的利益。

汉王科技:2019年度业绩快报

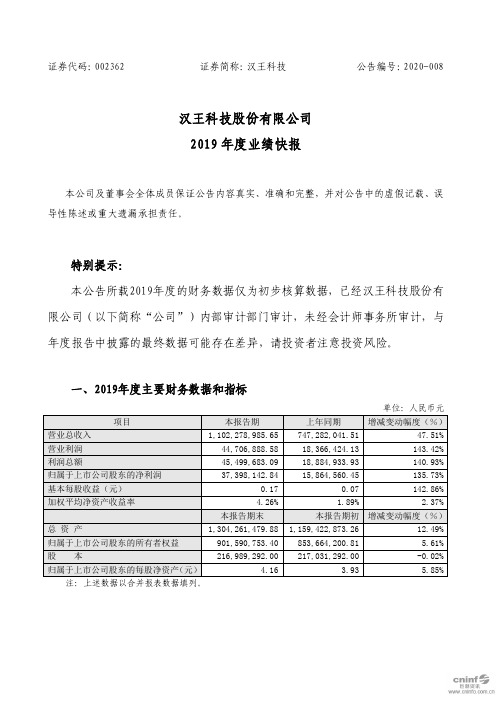

证券代码:002362 证券简称:汉王科技公告编号:2020-008汉王科技股份有限公司2019年度业绩快报本公司及董事会全体成员保证公告内容真实、准确和完整,并对公告中的虚假记载、误导性陈述或重大遗漏承担责任。

特别提示:本公告所载2019年度的财务数据仅为初步核算数据,已经汉王科技股份有限公司(以下简称“公司”)内部审计部门审计,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标单位:人民币元二、经营业绩和财务状况情况说明1、经营业绩及财务情况报告期内公司营业总收入为1,102,278,985.65元,同比增长47.51%;营业利润为44,706,888.58元,同比增长143.42%;利润总额为45,499,683.09元,同比增长140.93%;归属于上市公司股东的净利润为37,398,142.84元,同比增长135.73%;基本每股收益为0.17元,同比增长142.86%。

2、上述数据中增减变动幅度达30%以上项目的变动原因说明公司收入及利润增长变动的主要原因是因为公司在人工智能识别与交互领域技术积累深厚,面对人工智能时代来临之际的产业机遇,公司结合现有核心技术优势,不懈进行市场开拓,报告期内数字绘画业务整合及签批等人机智能交互业务快速增长;向美国苹果公司(Apple Inc.)转让部分人脸相关知识产权;另外,大数据业务发展态势良好,带动公司业绩稳步上升。

三、与前次业绩预计的差异说明公司本次业绩快报披露的经营业绩与2019年10月24日在《2019年第三季度报告》中披露的2019年度业绩预计不存在差异。

四、备查文件1、比较式资产负债表和利润表;2、内部审计报告。

特此公告。

汉王科技股份有限公司董事会2020年2月28日。

汉王科技:败在价格、商标和成本_

荫本刊记者李雪峰Industry ·责任编辑:蔡晓铭汉王科技一季度亏损4618万元,业绩同比降低210.28%,而就在一季报公布之前仅一个月的3月18日,汉王科技2010年年报数据显示,2010年实现净利润8790万元,前后仅一月之隔,财务数据便上演大变脸。

变脸的背后究竟隐藏着什么玄机?通过调查,记者发现,以价格战为主导的商业模式是汉王科技“扭赢为亏”的直接原因,而战略的失误及拙略的成本控制能力则是其致命的硬伤。

高补贴增厚历史业绩在汉王科技的官网上,记者看到这样的描述,“汉王科技拥有手写识别技术(识别手写文字的软件技术)、笔迹输入技术(输入手写信息的硬件技术)、OCR 技术和嵌入式软硬件技术等四大核心技术。

”而这些所谓的“核心技术”也确实给汉王科技带来了真金白银!2007年至2009年,汉王科技共收到税务局返还的增值税款5663万元,作为政府补贴,全部计入营业外收入核算。

汉王科技满怀信心的表示,“本公司确信能够长期保持软件企业的资质,该项税收优惠将持续享有,故将其认定为经常性损益。

”除获得税务形式的补贴之外,汉王科技在2007-2009年间也获得了政府提供的近800万元专项拨款。

作为额外的收益,补贴与拨款确实给汉王科技带来不少好处,并且这种优惠也持续到了2010年。

数据显示,汉王科技2010年获得政府补助6209万元,而去年仅实现净利润8790万元,环比增长2.68%。

前后四年时间,汉王科技共获得各种形式的补贴和拨款超过1亿元,在增厚其账面业绩方面功不可没。

一位长期关注电子阅读的人士告诉记者,类似汉王科技这样享受高补贴的科技类公司其实很多,而且产业政策也不会在短期内发生改变,估计将有后续的补贴。

不过,该人士也指出,“补贴起到的作用应该是锦上添花,而不应该是雪中送炭,假如某公司过分依赖补贴,那么其持续发展能力就难免让人质疑。

”价格战之殇汉王科技的商标“汉王”被评为中国驰名商标,其电子阅读器产品在国内占据70%左右的份额,但汉王科技在2010年年报中宣称的“技术优势”、“自主创新能力优势”及“独特的经营优势”遇到了iPad 等产品的巨大冲击。

002362汉王科技2023年三季度决策水平分析报告

汉王科技2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为负4,927万元,与2022年三季度负286.36万元相比亏损成倍增加,增加16.21倍。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2023年三季度营业利润为负4,905.39万元,与2022年三季度负280.84万元相比亏损成倍增加,增加16.47倍。

在营业收入有所扩大的同时,经营亏损却成倍增加,企业以亏损换市场的战略面临市场竞争的严峻考验。

二、成本费用分析汉王科技2023年三季度成本费用总额为40,370.93万元,其中:营业成本为20,230.2万元,占成本总额的50.11%;销售费用为10,542.16万元,占成本总额的26.11%;管理费用为3,115.15万元,占成本总额的7.72%;财务费用为-77.85万元,占成本总额的-0.19%;营业税金及附加为283.67万元,占成本总额的0.7%;研发费用为6,277.62万元,占成本总额的15.55%。

2023年三季度销售费用为10,542.16万元,与2022年三季度的8,984.9万元相比有较大增长,增长17.33%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2023年三季度管理费用为3,115.15万元,与2022年三季度的3,191.86万元相比有所下降,下降2.4%。

2023年三季度管理费用占营业收入的比例为8.86%,与2022年三季度的9.59%相比有所降低,降低0.73个百分点。

三、资产结构分析汉王科技2023年三季度资产总额为184,979.03万元,其中流动资产为144,503.36万元,主要以存货、货币资金、交易性金融资产为主,分别占流动资产的33.68%、29.37%和16.61%。

非流动资产为40,475.67万元,主要以固定资产、无形资产、开发支出为主,分别占非流动资产的44.37%、29.25%和13.73%。

汉王科技2019年财务分析详细报告

汉王科技2019年财务分析详细报告汉王科技2019年财务分析详细报告⼀、资产结构分析1.资产构成基本情况汉王科技2019年资产总额为130,092.23万元,其中流动资产为98,180.43万元,主要分布在货币资⾦、存货、交易性⾦融资产等环节,分别占企业流动资产合计的35.25%、23.57%和17.66%。

⾮流动资产为31,911.8万元,主要分布在固定资产和⽆形资产,分别占企业⾮流动资产的58.24%、13.34%。

资产构成表项⽬名称2019年2018年2017年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)总资产130,092.23 100.00 115,942.29 100.00 106,841.44 100.00 流动资产98,180.43 75.47 83,531.41 72.05 74,232.79 69.48长期投资3,012.97 2.32 8,113.91 7.00 8,224.3 7.70 固定资产18,584.95 14.29 18,968.33 16.36 18,967.58 17.75 其他10,313.88 7.93 5,328.64 4.60 5,416.76 5.072.流动资产构成特点企业持有的货币性资产数额较⼤,约占流动资产的53.03%,表明企业的⽀付能⼒和应变能⼒较强。

但应当关注货币性资产的投向。

流动资产构成表项⽬名称2019年2018年2017年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)流动资产98,180.43 100.00 83,531.41 100.00 74,232.79 100.00 存货23,136.46 23.57 18,162.39 21.74 15,434.12 20.79 应收账款13,407.95 13.66 14,197.16 17.00 7,949.42 10.71 其他应收款2,339.22 2.38 1,592.23 1.91 1,377.96 1.86 交易性⾦融资产17,342 17.66 11.06 0.01 0 0.00 应收票据121.9 0.12 951.58 1.14 569.5 0.77 货币资⾦34,605.67 35.25 15,127.98 18.1111,352.44 15.29 其他7,227.22 7.36 33,489 40.09 37,549.36 50.583.资产的增减变化2019年总资产为130,092.23万元,与2018年的115,942.29万元相⽐有较⼤增长,增长12.2%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

汉王科技2019年管理水平报告

一、成本费用分析

1、成本构成情况

2019年汉王科技成本费用总额为92,513.21万元,其中:营业成本为64,078.51万元,占成本总额的69.26%;销售费用为19,772.47万元,占成本总额的21.37%;管理费用为9,576.57万元,占成本总额的10.35%;财务费用为-149.36万元,占成本总额的-0.16%;营业税金及附加为832.85万元,占成本总额的0.9%。

成本构成表(占成本费用总额的比例)

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

成本费用总额92,513.21 100.00 65,536.45 100.00 58,612.09 100.00 营业成本64,078.51 69.26 46,081.01 70.31 31,997.82 54.59 销售费用19,772.47 21.37 7,430.42 11.34 7,398.27 12.62 管理费用9,576.57 10.35 9,594.35 14.64 17,332.71 29.57 财务费用-149.36 -0.16 -429.44 -0.66 135.09 0.23 营业税金及附加832.85 0.90 902.47 1.38 850.8 1.45

2、总成本变化情况及原因分析

汉王科技2019年成本费用总额为92,513.21万元,与2018年的65,536.45万元相比有较大增长,增长41.16%。

以下项目的变动使总成本增加:营业成本增加17,997.49万元,销售费用增加12,342.05万元,财务费用增加280.08万元,共计增加30,619.62万元;以下项目的变动使总成本减少:管理费用减少17.78万元,营业税金及附加减少69.62万元,资产减值损失减少3,555.46万元,共计减少3,642.86万元。

增加项与减少项相抵,使总成本增长26,976.76万元。

成本构成变动情况表(占营业收入的比例)

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

营业收入110,450.78 100.00 74,728.2 100.00 60,438.57 100.00 营业成本64,078.51 58.02 46,081.01 61.66 31,997.82 52.94 营业税金及附加832.85 0.75 902.47 1.21 850.8 1.41 销售费用19,772.47 17.90 7,430.42 9.94 7,398.27 12.24 管理费用9,576.57 8.67 9,594.35 12.84 17,332.71 28.68 财务费用-149.36 -0.14 -429.44 -0.57 135.09 0.22

3、营业成本控制情况

2019年营业成本为64,078.51万元,与2018年的46,081.01万元相比有较大增长,增长39.06%。

4、销售费用变化及合理性评价

2019年销售费用为19,772.47万元,与2018年的7,430.42万元相比成倍增长,增长1.66倍。

2019年大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

5、管理费用变化及合理性评价

2019年管理费用为9,576.57万元,与2018年的9,594.35万元相比变化不大,变化幅度为0.19%。

2019年管理费用占营业收入的比例为8.67%,与2018年的12.84%相比有较大幅度的降低,降低4.17个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

6、财务费用变化情况

本期财务费用为-149.36万元。